Marktgröße und Marktanteil für KI-basiertes Gesundheitsversorgungskettenmanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.22 Milliarden US-Dollar |

| Marktgröße (2031) | 10.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI-basiertes Gesundheitsversorgungskettenmanagement von Mordor Intelligence

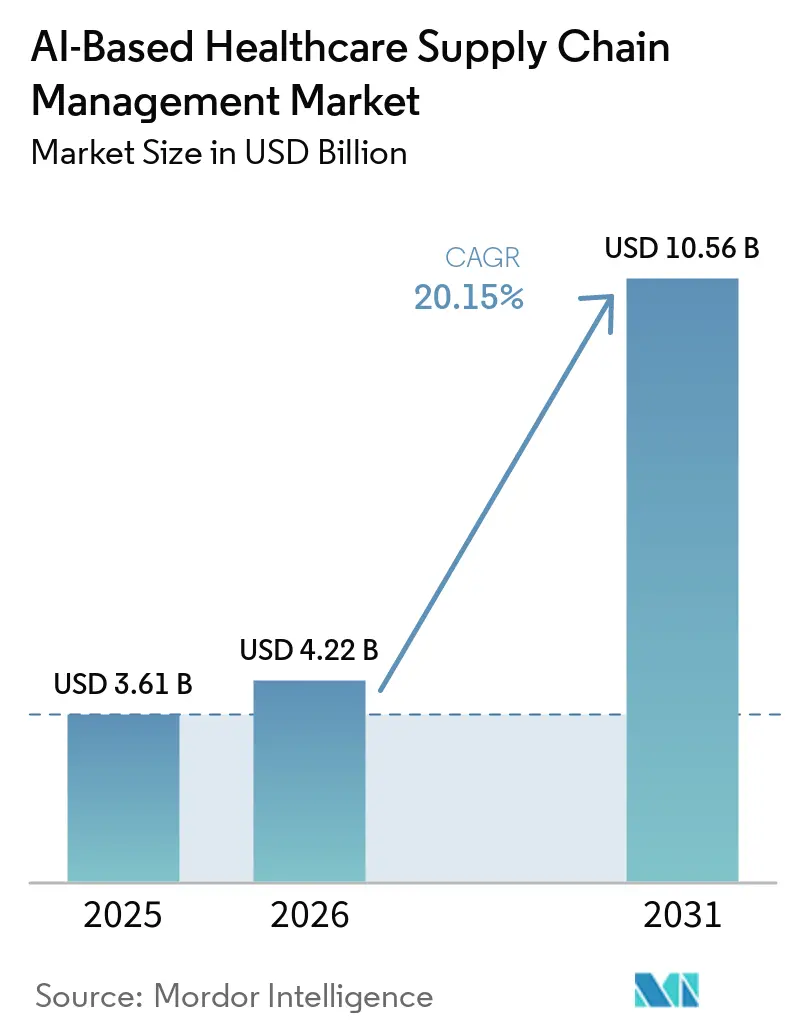

Es wird erwartet, dass der Markt für KI-basiertes Gesundheitsversorgungskettenmanagement von USD 3,61 Milliarden im Jahr 2025 auf USD 4,22 Milliarden im Jahr 2026 wächst und bis 2031 bei einem CAGR von 20,15 % über 2026–2031 USD 10,56 Milliarden erreichen wird. Der Markt für KI-basiertes Gesundheitsversorgungskettenmanagement geht über Pilotprogramme hinaus, da Kostendruck, strengere Rückverfolgbarkeitsvorschriften und die operative Belastung durch die Verteilung von Biologika Gesundheitssysteme und Hersteller dazu zwingen, ihre Planung, Beschaffung und Erfüllung kritischer Versorgungsgüter neu zu gestalten. Der Markt für KI-basiertes Gesundheitsversorgungskettenmanagement profitiert auch von einem breiteren Wandel hin zu vernetzten Datenumgebungen, in denen ERP-, EHR-, Lager- und Lieferantensysteme verknüpft werden, damit Beschaffungs-, Bestands- und Logistikentscheidungen mit weniger manuellem Eingriff und schnelleren Reaktionszyklen getroffen werden können. Ein wachsender Teil der Chancen im Markt für KI-basiertes Gesundheitsversorgungskettenmanagement liegt nun in Unternehmensplattformen, die Vertragsabschluss, Bedarfserkennung, Ausnahmebehandlung und Vertriebstransparenz über fragmentierte Anbieter- und Herstellernetzwerke hinweg vereinheitlichen können. Die Wettbewerbsaktivität im Markt für KI-basiertes Gesundheitsversorgungskettenmanagement zeigt, dass große Plattformanbieter in proprietäre KI-Fähigkeiten und agentenbasierte Architekturen investieren, während fokussierte Herausforderer versuchen, durch Tiefe im Gesundheitsworkflow, Implementierungsgeschwindigkeit und Bereitstellungsflexibilität zu punkten. Der Markt für KI-basiertes Gesundheitsversorgungskettenmanagement sieht sich auch einem vorsichtigeren Kaufumfeld gegenüber, da Cybersicherheitsrisiken, Integrationskosten und ein Mangel an hybridem Versorgungsketten- und KI-Talent große Implementierungen verzögern können, selbst wenn der Einsparungsfall klar ist.

Wichtigste Erkenntnisse des Berichts

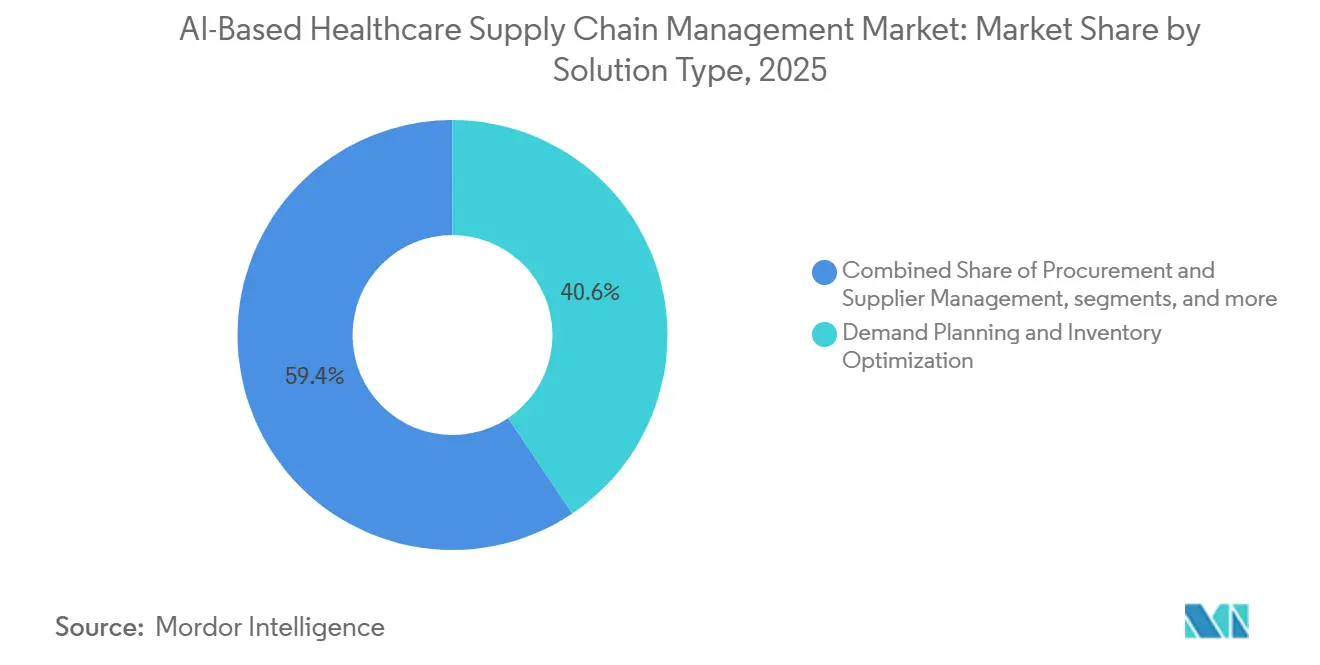

- Nach Lösungstyp führte Bedarfsplanung und Bestandsoptimierung im Jahr 2025 mit einem Umsatzanteil von 40,61 %, während Beschaffungs- und Lieferantenmanagement bis 2031 voraussichtlich mit einem CAGR von 24,59 % expandieren wird.

- Nach Bereitstellungsmodus hielt die Cloud-basierte Bereitstellung im Jahr 2025 einen Umsatzanteil von 54,33 %, und dasselbe Segment wird voraussichtlich den höchsten CAGR von 22,84 % bis 2031 verzeichnen.

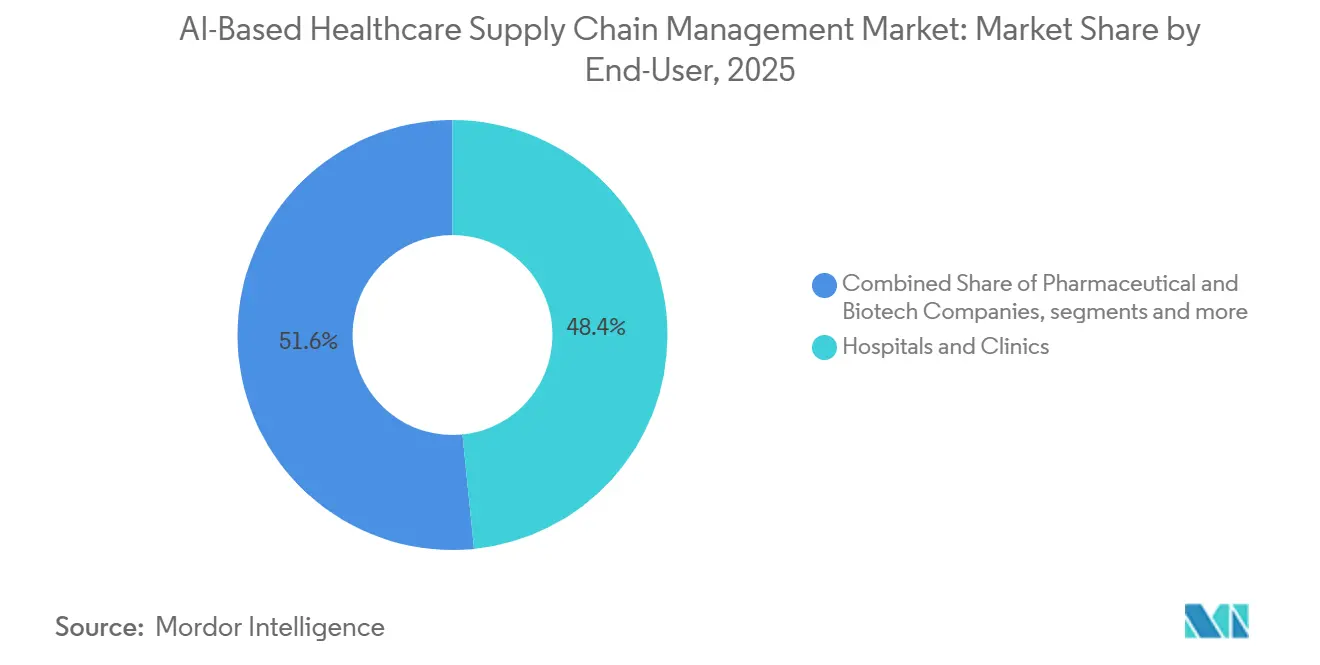

- Nach Endnutzer entfielen auf Krankenhäuser und Kliniken im Jahr 2025 48,40 % des Umsatzes, während pharmazeutische und Biotechnologieunternehmen bis 2031 voraussichtlich mit einem CAGR von 22,41 % wachsen werden.

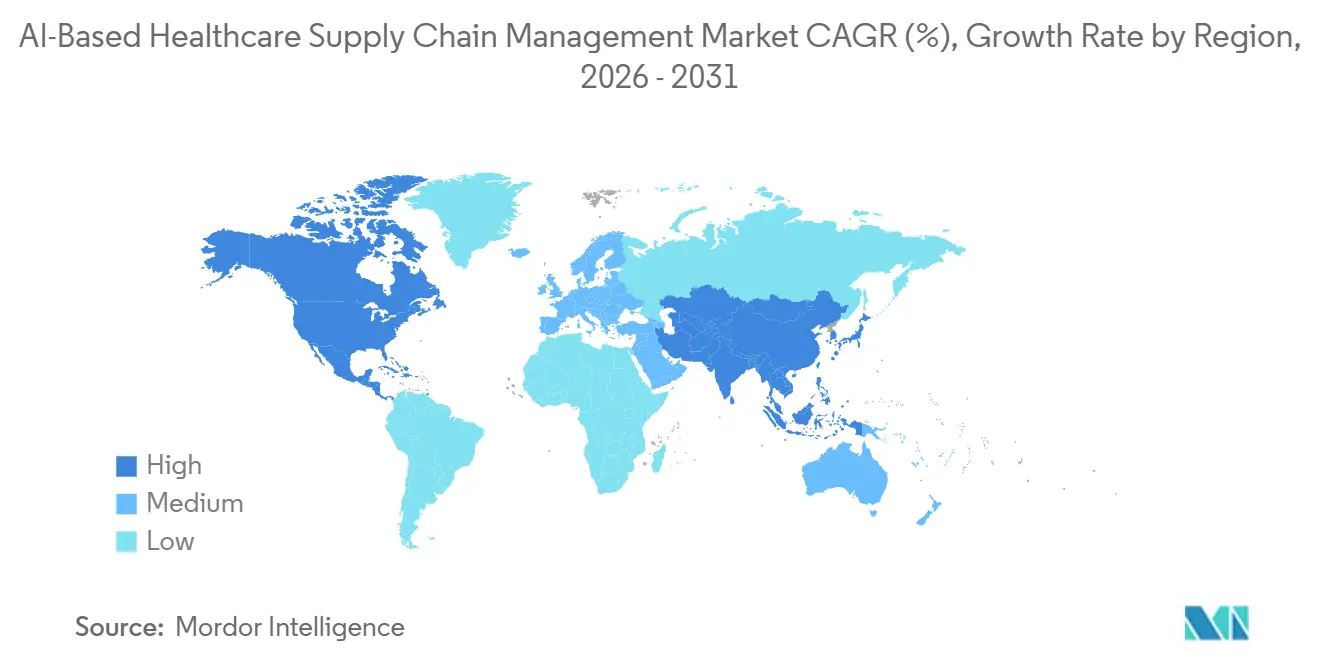

- Nach Geografie repräsentierte Nordamerika im Jahr 2025 40,11 % des Umsatzes, während Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 23,35 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für KI-basiertes Gesundheitsversorgungskettenmanagement

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Druck zur Senkung der Betriebskosten im Gesundheitswesen | +4.2% | Global, mit höchster Intensität in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| KI- und Big-Data-Einführung in der Gesundheitslogistik | +5.1% | Global, am stärksten in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Komplexität der Kühlketten-Biologika-Flüsse | +3.4% | Global, mit APAC und Nordamerika als primären Zonen | Mittelfristig (2–4 Jahre) |

| Globale Serialisierungs- und Rückverfolgbarkeitsvorschriften | +2.8% | Global, 26 Märkte durchsetzbar, 8 weitere fristgebunden | Kurzfristig (≤ 2 Jahre) bis Mittelfristig (2–4 Jahre) |

| Autonome mobile Roboter zur Optimierung des Krankenhausbestands | +2.3% | Nordamerika, Westeuropa, Ostasien, einschließlich Japan und Singapur | Mittelfristig (2–4 Jahre) |

| Krankenhaus-zu-Hause-Modelle mit Bedarf an dynamischer Auftragserfüllung | +1.7% | Nordamerika, Ausweitung auf Europa und Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Druck zur Senkung der Betriebskosten im Gesundheitswesen

Der Markt für KI-basiertes Gesundheitsversorgungskettenmanagement gewinnt an Dynamik, da die Margen der Anbieter unter Druck bleiben und Versorgungskettenverantwortliche aufgefordert werden, messbare Einsparungen innerhalb kürzerer Budgetierungszyklen nachzuweisen. Gesundheitssysteme konzentrieren sich daher zunächst auf Anwendungsfälle, bei denen Einsparungen am leichtesten zu überprüfen sind, insbesondere Bedarfsplanung, Vertrags-Compliance und automatisierte Beschaffungsprüfungen, die Verluste reduzieren und überschüssige Bestände vermeiden können. Eine Partnerschaft zwischen Tufts Medicine und Premier aus dem Jahr 2025 erzielte durch KI-gestütztes Bestandsmanagement und Vertragsanalysen jährliche Versorgungsketteneinsparungen von USD 15 Millionen, was den Fall für breitere operative Einführungen unterstützt.[1]Premier Inc., "Tufts Medicine Transforms Supply Chain Operations for USD 15 Million in Annual Savings," Premier Inc. Newsroom, premierinc.comDer Markt für KI-basiertes Gesundheitsversorgungskettenmanagement profitiert auch von einem strukturellen Wandel im Beschaffungsverhalten, bei dem Gesundheitssysteme von der statischen Katalogabhängigkeit zu einer Echtzeit-Überwachung von Preisen, Lieferanten-Compliance und außervertraglichen Käufen übergehen. Dieser Wandel erweitert die Rolle der Software über die Einkaufsverwaltung hinaus und bringt KI tiefer in die Beschaffungsstrategie, das Ausgabenmanagement und die Nachschubplanung ein. GHX stellte auch fest, dass eine Experian-Umfrage aus dem Jahr 2025 ergab, dass 50 % der Entscheidungsträger im Gesundheitswesen die Datenqualität als größtes Hindernis für die Realisierung dieser Einsparungen ansahen, was zeigt, dass die Einsparungslogik etabliert ist, auch wenn die Umsetzung uneinheitlich bleibt.[2]GHX, "GHX Deploys New Wave of AI Capabilities to Advance the Healthcare Supply Chain," GHX News Releases, ghx.com

KI- und Big-Data-Einführung in der Gesundheitslogistik

Der Markt für KI-basiertes Gesundheitsversorgungskettenmanagement befindet sich noch in einer frühen Skalierungsphase, obwohl Bedarfsprognosen, Bestandsoptimierung und Versorgungsplanung bereits als hochwertige KI-Anwendungsfälle anerkannt sind. Die eigentliche Hürde ist oft nicht das KI-Modell selbst, sondern das Fehlen normalisierter Artikelstammdaten, sauberer Beschaffungsunterlagen und zuverlässiger Schnittstellen zwischen ERP-, EHR-, Lager- und Lieferantensystemen. GHX berichtete im Juli 2025, dass es mehr als USD 220 Milliarden an jährlichen Versorgungskettenausgaben über mehr als 4.100 Anbieter und 600 Lieferanten in Nordamerika unterstützt, was zeigt, warum Marktführer mit umfangreichen Transaktionsdaten stärkere Domänenmodelle trainieren können als viele reine Softwareanbieter. Der Markt für KI-basiertes Gesundheitsversorgungskettenmanagement wird daher ebenso sehr durch Datenskalierung und Datenqualität geprägt wie durch die Wahl des Algorithmus, was Anbieter begünstigt, die bereits in hochvolumigen Gesundheitshandelsnetzwerken verankert sind.

Wachsende Komplexität der Kühlketten-Biologika-Flüsse

Der Markt für KI-basiertes Gesundheitsversorgungskettenmanagement wird durch den steigenden Anteil von Biologika, GLP-1-Injektabilia, monoklonalen Antikörpern und fortschrittlichen Therapien vorangetrieben, die durch enge Temperaturfenster transportiert werden und ein hohes Abschreibungsrisiko tragen, wenn Abweichungen auftreten. In diesem Teil des Marktes verlagert sich der Wert der KI von reaktiver Alarmierung hin zu prädiktiver Orchestrierung, da Betreiber eingreifen möchten, bevor eine Sendung das Dock verlässt, und nicht erst nachdem ein Temperaturverstoß bereits eingetreten ist. Cargo Newswire berichtete im April 2026, dass Tempmate und PAXAFE auf der LogiPharma 2026 eine Partnerschaft ankündigten, um reaktives Monitoring durch KI-gesteuerte und risikobasierte Orchestrierung über internationale Transportrouten hinweg zu ersetzen.[3]tempmate und PAXAFE, "KI-gesteuerte Allianz zur Förderung prädiktiver Kühlkettenintelligenz in der pharmazeutischen Logistik," Cargo Newswire, cargonewswire.com Der strategisch wertvollere Aspekt liegt in der strecken- und trägerbezogenen Risikobewertung, bei der Systeme die Wahrscheinlichkeit von Abweichungen vor der Abfahrt abschätzen und Verpackungs-, Routing- und Servicelevel-Entscheidungen treffen können, solange eine Korrektur noch wirtschaftlich ist. Moderna beschrieb auch einen autonomen Kühlketten-Blueprint, der GxP-validierte Annahme- und Ablehnungsentscheidungen mit Live-Logistikdaten verknüpft und diese Ergebnisse nutzt, um die Streckenqualifizierung im Laufe der Zeit zu verbessern. Da die Biologika-Volumina zunehmen, wird der Markt für KI-basiertes Gesundheitsversorgungskettenmanagement diese prädiktive Fähigkeit wahrscheinlich als wesentliche Betriebsinfrastruktur und nicht als optionales Premium-Feature behandeln.

Globale Serialisierungs- und Rückverfolgbarkeitsvorschriften

Der Markt für KI-basiertes Gesundheitsversorgungskettenmanagement wird auch durch Serialisierungs- und Rückverfolgbarkeitsvorschriften gestärkt, die granularere und interoperablere Transaktionsdaten über pharmazeutische Versorgungsketten hinweg erfordern. Der Tracker von SoftGroup vom Mai 2026 stellte fest, dass 26 Märkte eine verbindliche Serialisierung in Kraft hatten, wobei 8 weitere Märkte gegen bindende Durchsetzungsfristen arbeiteten, was die wachsende Compliance-Last für Hersteller, Distributoren und Logistikpartner widerspiegelt. In den Vereinigten Staaten verlangt das Gesetz zur Sicherheit der Arzneimittelversorgungskette den elektronischen und packungsweisen Austausch von Transaktionsdaten zwischen Handelspartnern, was die Lieferbasis in Richtung der digitalen Infrastruktur drängt, die KI-Plattformen benötigen. Der praktische Effekt ist, dass die Serialisierung mehr als nur die Compliance unterstützt, da sie auch eine minimale Echtzeit-Datenschicht schafft, die Anomalieerkennung, Fälschungsidentifikation, Rückrufpriorisierung und mehrseitige Ausnahmebehandlung unterstützen kann. Der Markt für KI-basiertes Gesundheitsversorgungskettenmanagement profitiert, wenn diese Daten in nutzbaren Formaten zwischen Lieferanten, Anbietern und Distributoren fließen, da KI-Tools dann auf Live-serialisierten Ereignissen statt auf verzögerten und unvollständigen Aufzeichnungen operieren können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cyberrisiko-Exposition | -3.2% | Global, am akutesten in Nordamerika unter HIPAA und in Europa unter DSGVO | Kurzfristig (≤ 2 Jahre) bis Mittelfristig (2–4 Jahre) |

| Hohe Vorabintegrationskosten | -2.4% | Global, am akutesten in mittelgroßen Krankenhäusern und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Spärliche beschriftete Daten für Nischen-SKUs | -1.8% | Global, mit höherem Schweregrad in Spezialpharmaka-Segmenten | Mittelfristig (2–4 Jahre) |

| Mangel an hybridem KI-Versorgungsketten-Talent | -1.4% | Global, mit Talentkonzentration in Nordamerika und APAC-Technologiezentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cyberrisiko-Exposition

Der Markt für KI-basiertes Gesundheitsversorgungskettenmanagement sieht sich einer bedeutenden Adoptionsbremse gegenüber, da Käufer im Gesundheitswesen aufgefordert werden, KI-Systemen zu vertrauen, die über große Anbieter-Ökosysteme hinweg operieren und kritische Bestands-, Vertrags- und Compliance-Entscheidungen beeinflussen. Die Cybersicherheits-Arbeitsgruppe des HSCC stellte in ihrem KI-Drittanbieter-Risikoleitfaden vom April 2026 fest, dass viele Gesundheitsorganisationen noch immer unvollständige oder veraltete Anbieterinventare führen und dass KI-spezifische Risiken von Anbietern oft nicht gemeldet werden. Der Ponemon-Bericht von Proofpoint zur Cybersicherheit im Gesundheitswesen aus dem Jahr 2025 ergab auch, dass 93 % der Gesundheitsorganisationen im vorangegangenen Jahr einen Cyberangriff erlebt hatten und dass 60 % der Befragten angaben, der Schutz von in KI-Systemen verwendeten Daten sei schwierig oder sehr schwierig. Diese Sorge geht über einfaches Verletzungsrisiko hinaus, da Beschaffungsausschüsse sich auch um regulatorische Exposition, Betriebsunterbrechungen und die Glaubwürdigkeit von Anbietern sorgen, die nicht klar erklären können, wie ihre KI-Modelle gesteuert werden. Der Markt für KI-basiertes Gesundheitsversorgungskettenmanagement wird daher weiterhin langsamere Entscheidungen in Organisationen sehen, in denen Rechts-, Sicherheits- und Beschaffungsteams stärkere Zusicherungen wünschen, bevor sie die KI-Autorität über Nachschub- und Lieferanten-Workflows ausweiten.

Hohe Vorabintegrationskosten

Der Markt für KI-basiertes Gesundheitsversorgungskettenmanagement verlangsamt sich auch, wenn Käufer mit dem großen technischen Aufwand konfrontiert werden, der erforderlich ist, um neue KI-Tools mit Legacy-ERP-, EHR-, Lager- und Beschaffungssystemen zu verbinden. Integrationsarbeiten umfassen oft Middleware, Stammdatenbereinigung, API-Entwicklung, Tests und Prozessumgestaltung, was bedeutet, dass ein großer Teil der Projektkosten anfällt, bevor das erste Modell eine nutzbare Entscheidungsunterstützung liefert. Diginomica berichtete im Jahr 2026, dass das mehrjährige Programm von Blue Yonder zum Neuaufbau seines Technologie-Stacks eine Verpflichtung von USD 2,5 Milliarden trug, was zeigt, wie tief die Plattformmodernisierung selbst für einen führenden Anbieter gehen kann. Die Kostenlast ist für Krankenhäuser oft schwerer, da KI-Projekte Datenqualitätsprobleme aufdecken, die in älteren Systemen verborgen waren und nun korrigiert werden müssen, bevor Training und Bereitstellung fortgesetzt werden können. Der Markt für KI-basiertes Gesundheitsversorgungskettenmanagement sieht daher eine Lücke zwischen dem Interesse der Führungsebene und der finanzierten Umsetzung, insbesondere bei mittelgroßen Anbietern und in Regionen, in denen Kapitalbudgets begrenzt bleiben. Aufkommende KI-Governance-Standards können Anbietern schrittweise helfen, die Gesamtbetriebskosten zu rechtfertigen, aber die kurzfristige Realität ist, dass viele Käufer die Integration immer noch als das größte praktische Hindernis für die Skalierung über gezielte Pilotprojekte hinaus betrachten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Bedarfsintelligenz verankert den Markt, Beschaffungsautomatisierung beschleunigt sich

Bedarfsplanung und Bestandsoptimierung hielt im Jahr 2025 40,61 % des Marktanteils für KI-basiertes Gesundheitsversorgungskettenmanagement und war damit die größte Lösungskategorie nach Umsatz. Das Segment führt, weil Krankenhäuser, Distributoren und Hersteller direkten Wert erkennen können, wenn KI-Modelle historische Nachfrage, Verfahrenspläne, epidemiologische Indikatoren und Lieferanten-Vorlaufzeiten kombinieren, um das Nachschub-Timing zu verbessern. Der Markt für KI-basiertes Gesundheitsversorgungskettenmanagement belohnt diese Kategorie, weil sie ein tägliches Betriebsproblem mit messbaren Konsequenzen in Bezug auf Verschwendung, Fehlbestände, Notfallkäufe und Betriebskapital angeht.

Beschaffungs- und Lieferantenmanagement ist der am schnellsten wachsende Lösungstyp und wird bis 2031 voraussichtlich mit einem CAGR von 24,6 % expandieren, was widerspiegelt, wie schnell die Lieferanten-Governance zu einem digitalen und kontinuierlichen Prozess wird. Die Branche für KI-basiertes Gesundheitsversorgungskettenmanagement bewegt sich in diese Richtung, weil Gesundheitssysteme KI-überwachte Vertrags-Compliance, automatisierte Ausnahmebehandlung und Lieferantenrisikobewertung anstelle periodischer manueller Überprüfungszyklen wünschen. Lager- und Bestandsausführung bleibt ein wichtiger Teil des Marktes für KI-basiertes Gesundheitsversorgungskettenmanagement, da Arbeitskräftemangel, Fehlerreduzierung und Durchsatzzuverlässigkeit genauso wichtig sind wie Prognosegenauigkeit. KI-geführte autonome mobile Roboter und Waren-zur-Person-Systeme reduzieren Kommissionierfehler und verringern die Abhängigkeit von manuellen Bewegungen in konsolidierten Servicezentren und Krankenhausverteilungsumgebungen. Workflow-Automatisierung und Kontrollturm-Plattformen werden zentraler, weil Käufer einen einzigen Ort wünschen, um Planungswarnungen, Beschaffungssignale, Logistikunterbrechungen und Erfüllungsprioritäten zu verwalten. Medline startete seine Mpower-KI-Plattform mit Northwestern Medicine und Providence im September 2025 unter Verwendung von Microsoft Azure AI, um eine Versorgungskettenlösung der nächsten Generation zu schaffen, die mehrere operative Schichten miteinander verbindet. Im Markt für KI-basiertes Gesundheitsversorgungskettenmanagement ist diese Integrationsschicht wichtig, weil sie separate Prognose- und Beschaffungstools zu einem koordinierten Betriebsmodell zusammenführt.

Nach Bereitstellungsmodus: Cloud-Dominanz festigt sich, aber hybride Architekturen gewinnen an Nuancen

Die Cloud-basierte Bereitstellung machte im Jahr 2025 54,33 % der Marktgröße für KI-basiertes Gesundheitsversorgungskettenmanagement aus und ist mit einem CAGR von 22,84 % bis 2031 auch der am schnellsten wachsende Bereitstellungsmodus. Diese doppelte Führung zeigt, dass Käufer zunehmend Architekturen bevorzugen, die standortübergreifend skalieren, große Datenmengen verarbeiten und kontinuierliche Modellaktualisierungen unterstützen können, ohne die Hardware-Erneuerungslast von On-Premise-Umgebungen zu tragen. Der Markt für KI-basiertes Gesundheitsversorgungskettenmanagement hat sich in diese Richtung bewegt, weil standort- und lieferantenübergreifende Analysen elastisches Computing, gemeinsame Datenpipelines und eine schnellere Integration über Handelspartner hinweg erfordern. Cloud-Wirtschaftlichkeit entspricht auch den Beschaffungspräferenzen im Gesundheitswesen, da Abonnementausgaben leichter zu staffeln sind als große Kapitalverpflichtungen, die an lokale Infrastruktur gebunden sind. Diese Vorteile sind am stärksten, wenn Organisationen Bedarfssignale, Lieferantendaten, Vertragsleistung und Sendungsereignisse in einer gemeinsamen Betriebsumgebung statt in separaten lokalen Systemen verbinden möchten.

Die On-Premise-Bereitstellung behält in Teilen des Marktes für KI-basiertes Gesundheitsversorgungskettenmanagement eine strukturelle Rolle, wo Datensouveränität, institutionelle Risikobereitschaft oder nationale Politik Grenzen für die gemeinsame Cloud-Nutzung schafft. Dies ist in compliance-sensiblen Umgebungen relevanter, in denen Organisationen eine engere lokale Kontrolle über Daten, Benutzerberechtigungen und Systemvalidierung wünschen.

Nach Endnutzer: Krankenhaus-Netzwerke setzen den Maßstab, Pharma- und Biotechnologieunternehmen treiben margenorientierte KI-Investitionen voran

Krankenhäuser und Kliniken machten im Jahr 2025 48,40 % des Umsatzes aus und waren damit die größte Endnutzergruppe im Markt für KI-basiertes Gesundheitsversorgungskettenmanagement. Ihr führender Anteil spiegelt die Rolle des Sektors als Hauptverbrauchspunkt für medizinische Produkte, Arzneimittel, chirurgische Versorgungsgüter und schnell bewegende Bestände wider, die über viele Abteilungen und Versorgungsstandorte hinweg verwaltet werden müssen. Krankenhäuser erzeugen die Datendichte, die KI-Tools benötigen, da Beschaffungsaktivitäten, Verfahrenspläne und Nachschubereignisse täglich und über sehr große Artikelkataloge hinweg stattfinden. Die Branche für KI-basiertes Gesundheitsversorgungskettenmanagement sieht Krankenhäuser als grundlegende Nutzergruppe, da die Einführung in diesen Organisationen Referenzfälle, Workflow-Tiefe und wiederkehrendes Datenvolumen schafft, das eine breitere Plattformerweiterung unterstützen kann. Drittanbieter-Logistikdienstleister, Medizingerätehersteller und Distributoren stellen ebenfalls aktive Nachfragebereiche dar, aber ihre Investitionslogik ist enger mit Service-Level-Compliance und Kundenanforderungen als mit direkten klinischen Operationen verbunden.

Pharmazeutische und Biotechnologieunternehmen sind die am schnellsten wachsende Endnutzergruppe und werden voraussichtlich mit einem CAGR von 22,41 % in der Marktgröße für KI-basiertes Gesundheitsversorgungskettenmanagement bis 2031 wachsen. Dieses Wachstum spiegelt den kombinierten Effekt der Biologika-Expansion, breiterer Serialisierungsanforderungen und der hohen finanziellen Kosten von Kühlkettenausfällen, abgelaufenen Beständen und verzögerten klinischen Versorgungsgütern wider. Der Markt für KI-basiertes Gesundheitsversorgungskettenmanagement ist für diese Unternehmen besonders attraktiv, weil KI gleichzeitig Umsatz und Compliance schützen kann, was die Identifizierung des Return on Investment erleichtert. Das Ergebnis ist ein Segment, das hohe technische Anforderungen stellt, aber auch einige der stärksten monetarisierbaren Vorteile im gesamten Markt bietet.

Geografische Analyse

Nordamerika hielt im Jahr 2025 40,11 % des Marktanteils für KI-basiertes Gesundheitsversorgungskettenmanagement und blieb damit der größte regionale Markt. Die Region führt, weil Gesundheitsversorgungsnetzwerke groß sind, die digitale Reife relativ hoch ist und Anbieter- und Distributorensysteme stärker integriert sind als in vielen anderen Märkten. Der vollständige Durchsetzungsmeilenstein für das Gesetz zur Sicherheit der Arzneimittelversorgungskette am 27. Mai 2025 stärkte diese Position, indem es den elektronischen und packungsweisen Rückverfolgbarkeitsaustausch über Handelspartner für verschreibungspflichtige Arzneimittel hinweg verlangte. Die Vereinigten Staaten verzeichnen auch eine stärkere Nachfrage nach Tools, die Vertragsverluste reduzieren, die Nachschubdisziplin verbessern und auditierbarere Workflows über große Gesundheitssysteme hinweg unterstützen können. Diese regionale Struktur macht Nordamerika zum klarsten aktuellen Beweis für unternehmensweite Bereitstellungen im Markt für KI-basiertes Gesundheitsversorgungskettenmanagement.

Europa bleibt ein wichtiges, aber gemischteres regionales Umfeld für den Markt für KI-basiertes Gesundheitsversorgungskettenmanagement, da eine starke Compliance-Nachfrage neben komplexeren Integrationsrealitäten steht. Die Richtung der Region wird durch die EU-Richtlinie über gefälschte Arzneimittel, den Rahmen der Europäischen Arzneimittelverifikationsorganisation und die zusätzliche Reibung durch DSGVO-Anforderungen für die Datenverarbeitung und grenzüberschreitende Bereitstellungen geprägt. Das Vereinigte Königreich, Frankreich und Italien treiben auch KI-gestützte Beschaffungs- und Versorgungspiloten voran, da Krankenhäuser unter engeren Betriebsbudgets und anhaltendem Servicedruck arbeiten. Der Markt für KI-basiertes Gesundheitsversorgungskettenmanagement in Europa kombiniert daher eine starke regulatorische Logik mit einem langsameren operativen Einführungsmuster.

Asien-Pazifik wird voraussichtlich mit einem CAGR von 23,35 % in der Marktgröße für KI-basiertes Gesundheitsversorgungskettenmanagement bis 2031 expandieren und ist damit der am schnellsten wachsende regionale Markt. Das Wachstum wird durch Regulierungsreformen, pharmazeutische Exportkomplexität, steigende Investitionen in digitale Infrastruktur und eine stärkere Modernisierung der Versorgungskette in China, Indien, Japan und Südostasien angetrieben. Der Markt für KI-basiertes Gesundheitsversorgungskettenmanagement in Asien-Pazifik expandiert daher schnell, weil Hersteller und Distributoren sowohl regulatorische als auch operative Gründe zur Digitalisierung haben. Der Nahe Osten und Afrika sowie Südamerika bleiben frühere Phasen im Markt für KI-basiertes Gesundheitsversorgungskettenmanagement, aber ihre langfristige Struktur verbessert sich. Der Golfkooperationsrat profitiert von etablierten Serialisierungssystemen in Saudi-Arabien und den Vereinigten Arabischen Emiraten, während Südafrika einen fokussierten Anwendungsfall in der pharmazeutischen Mehrtemperaturverteilung bietet. Brasiliens SNCM-Rahmen und Argentiniens ANMAT-Rückverfolgbarkeitsmodell schaffen stärkere Datengrundlagen in Südamerika, insbesondere für pharmazeutische Distributoren und größere Krankenhaus-Netzwerke. GS1-konforme Barcode- und EPCIS-Standards helfen auch dabei, die Integrationsreibung für länderübergreifende Bereitstellungen zu verringern, indem sie Handelspartnern ein gemeinsames Datenvokabular geben.

Wettbewerbslandschaft

Der Markt für KI-basiertes Gesundheitsversorgungskettenmanagement ist auf der Ebene der Unternehmensplattformen mäßig konzentriert, wo SAP, Oracle, Blue Yonder, IBM und große distributionsgebundene Betreiber auf Plattformbreite, Datenkonnektivität und Workflow-Abdeckung konkurrieren. Die größten Anbieter haben einen Vorteil, weil sie KI-Funktionen mit etablierten ERP-Umgebungen, Beschaffungs-Workflows und Handelspartner-Ökosystemen verbinden können, die Kunden bereits nutzen. Im Markt für KI-basiertes Gesundheitsversorgungskettenmanagement ist dies wichtig, weil Käufer in der Regel nicht nach isolierten Algorithmen suchen, sondern nach Systemen, die in compliance-sensiblen Prozessen sitzen und dennoch über Beschaffung, Planung, Bestand und Erfüllung skalieren können. McKesson und Cardinal Health konkurrieren von einer anderen Position aus und nutzen ihre Vertriebsinfrastruktur und Netzwerkreichweite, um KI in operative Umgebungen einzubetten, die reine Softwareanbieter nicht leicht replizieren können. Das schafft eine geschichtete Wettbewerbsstruktur, in der Plattformanbieter, Distributoren und fokussierte Gesundheitsspezialisten jeweils versuchen, verschiedene Teile der Wertschöpfungskette zu kontrollieren.

Mehrere strategische Schritte zeigen, wie sich dieser Wettbewerb entwickelt. Tecsys startete TecsysIQ im Juni 2025 als cloud-native Intelligenzschicht, die auf der Databricks Data Intelligence Platform aufgebaut ist, mit dem ausdrücklichen Ziel, Erkenntnisse aus maschinellem Lernen über klinische, operative und finanzielle Systeme für Gesundheitsversorgungsketten zu liefern. Oracle führte im September 2025 KI-gestütztes erweitertes Bestandsmanagement ein, um Gesundheitsorganisationen bei der Verwaltung dringender chirurgischer Kits, Cross-Docking und operativer Entscheidungsunterstützung in seiner Fusion-Cloud-Umgebung zu helfen. SAP führte im Oktober 2025 Versorgungsketten-Orchestrierung als KI-gesteuerte und mehrstufige Transparenzplattform ein, die auf der SAP Business Technology Platform aufgebaut und in das SAP Business Network integriert ist, was einen klaren Schritt hin zu einer stärker vernetzten Versorgungskontrolle signalisiert. Blue Yonder erhöhte dann im Mai 2026 mit seiner Model Training Factory-Initiative, die mit NVIDIA Nemotron-Modellen und synthetischen Daten aufgebaut wurde, die Wettbewerbslatte, was auf eine Strategie hindeutet, die auf die Entwicklung proprietärer Versorgungsketten-Agenten ausgerichtet ist.

Beschaffungsstandards und Governance-Anforderungen werden zu einem weiteren Wettbewerbsfilter. ISO- und KI-Governance-Rahmen tauchen zunehmend häufiger in fortgeschrittenen Beschaffungsprozessen von Gesundheitssystemen auf, was bedeutet, dass Anbieter nicht nur nach Funktionen, sondern auch danach beurteilt werden, wie klar sie Kontrolle, Validierung und Verantwortlichkeit erklären können. Der Markt für KI-basiertes Gesundheitsversorgungskettenmanagement wird daher formeller in der Art und Weise, wie Käufer Anbieter bewerten, insbesondere wenn KI-Tools beginnen, Nachschub-, Vertrags- und Rückverfolgbarkeitsentscheidungen zu beeinflussen. Mittelgroße Herausforderer wie Tecsys und Kinaxis haben noch Raum, sich durch engere, schnellere und gesundheitsspezifischere Bereitstellungen als die größten Unternehmens-Suiten zu differenzieren. Diese Mischung aus starken Marktführern und offenen Workflow-Lücken unterstützt die Sichtweise eines Marktes, der im oberen Bereich konzentriert ist, aber darunter noch aktiv umkämpft wird.

Marktführer für KI-basiertes Gesundheitsversorgungskettenmanagement

IBM

SAP SE

Oracle

Microsoft Corporation

Tecsys Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Blue Yonder kündigt Model Training Factory in Partnerschaft mit NVIDIA an. Die auf NVIDIA Nemotron-Modellen und dem NeMo Agent Toolkit aufgebaute Fabrik entwickelt spezialisierte KI-Agenten für autonome Versorgungsketten-Workflows unter Verwendung synthetischer Daten statt Kundendaten, mit dem Ziel, Lager- und Planungsentscheidungen in großem Maßstab zu treffen. Dies positioniert Blue Yonder, um auf der Grundlage eigener KI-Modellökonomie statt Abhängigkeit von allgemeinen Frontier-Modellen zu konkurrieren, wobei erste Produktionsbereitstellungen durch sein Cognitive Solutions-Portfolio später im Jahr 2026 geplant sind.

- Mai 2026: Arrive AI erweitert autonomes Logistiknetzwerk bei Hancock Health. Aufbauend auf einer erfolgreichen Erstbereitstellung am Hancock Regional Hospital erweiterte Arrive AI sein KI-gesteuertes autonomes Logistiksystem Arrive Points auf die ambulante Einrichtung Parkway in Greenfield, Indiana, für den Transport von Laborproben aus ambulanten Entnahmezentren. Die Erweiterung fördert die breitere Initiative von Hancock Health zur Modernisierung des Laborbetriebs durch workflow-orientierte Automatisierung.

- Januar 2026: Rohto Pharmaceutical beginnt Multi-KI-Agenten-Versorgungskettenvalidierung mit Fujitsu. Im Rahmen eines Pilotprojekts mit der Multi-KI-Agenten-Koordinationstechnologie von Fujitsu, integriert in Rohtos cyber-physisches System in seinem Ueno Techno Center in der Präfektur Mie, zielt das Programm auf eine vollständige Versorgungskettenoptimierung von der Beschaffung über den Vertrieb bis zum Verkauf mit echten Fertigungs- und Logistikdaten ab. Die Validierung läuft bis März 2027.

Berichtsumfang des globalen Marktes für KI-basiertes Gesundheitsversorgungskettenmanagement

Gemäß dem Berichtsumfang bezieht sich der Markt für KI-basiertes Gesundheitsversorgungskettenmanagement auf den Einsatz von Technologien der künstlichen Intelligenz zur Optimierung der Planung, Beschaffung, Bestandsverwaltung, Logistik und Verteilung von Gesundheitsprodukten und medizinischen Versorgungsgütern. Diese Lösungen nutzen maschinelles Lernen, prädiktive Analytik und Automatisierung, um die Transparenz der Versorgungskette zu verbessern, Kosten zu senken, Engpässe zu minimieren und die operative Effizienz in Gesundheitsorganisationen zu steigern.

Der Markt für KI-basiertes Gesundheitsversorgungskettenmanagement ist nach Lösungstyp, Bereitstellungsmodus, Endnutzer und Geografie segmentiert. Nach Lösungstyp ist der Markt in Bedarfsplanung und Bestandsoptimierung, Beschaffungs- und Lieferantenmanagement, Logistik- und Vertriebsoptimierung, Lager- und Bestandsausführung sowie Workflow-Automatisierung und Kontrollturm-Plattformen segmentiert. Nach Bereitstellungsmodus ist der Markt in Cloud-basiert und On-Premise segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, pharmazeutische und Biotechnologieunternehmen, Medizingerätehersteller, Drittanbieter-Logistikdienstleister (3PLs) sowie Distributoren und Großhändler segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (USD) für alle oben genannten Segmente.

| Bedarfsplanung und Bestandsoptimierung |

| Beschaffungs- und Lieferantenmanagement |

| Logistik- und Vertriebsoptimierung |

| Lager- und Bestandsausführung |

| Workflow-Automatisierung und Kontrollturm-Plattformen |

| Cloud-basiert |

| On-Premise |

| Krankenhäuser und Kliniken |

| Pharmazeutische und Biotechnologieunternehmen |

| Medizingerätehersteller |

| Drittanbieter-Logistikdienstleister (3PLs) |

| Distributoren und Großhändler |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Lösungstyp | Bedarfsplanung und Bestandsoptimierung | |

| Beschaffungs- und Lieferantenmanagement | ||

| Logistik- und Vertriebsoptimierung | ||

| Lager- und Bestandsausführung | ||

| Workflow-Automatisierung und Kontrollturm-Plattformen | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premise | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Pharmazeutische und Biotechnologieunternehmen | ||

| Medizingerätehersteller | ||

| Drittanbieter-Logistikdienstleister (3PLs) | ||

| Distributoren und Großhändler | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum im KI-basierten Gesundheitsversorgungskettenmanagement bis 2031 an?

Das Wachstum wird durch Kostendruck, eine breitere KI-Nutzung in der Logistik, komplexere Biologika-Kühlketten und strengere Serialisierungsanforderungen angetrieben. Der Markt wird voraussichtlich von USD 4,22 Milliarden im Jahr 2026 auf USD 10,56 Milliarden bis 2031 bei einem CAGR von 20,15 % steigen.

Welcher Lösungsbereich führt derzeit bei den Ausgaben?

Bedarfsplanung und Bestandsoptimierung führt bei den Ausgaben mit einem Umsatzanteil von 40,61 % im Jahr 2025. Käufer bevorzugen es, weil es messbare Einsparungen durch besseres Nachschub-Timing, weniger Verschwendung und verbesserte Bestandsverfügbarkeit liefert.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Cloud-basierte Bereitstellung ist sowohl das größte als auch das am schnellsten wachsende Modell. Es hielt im Jahr 2025 einen Anteil von 54,33 % und wird bis 2031 voraussichtlich mit einem CAGR von 22,84 % wachsen, da es unternehmensweite Analysen und eine schnellere Integration unterstützt.

Welche Region bietet die stärkste kurzfristige Chance?

Nordamerika bleibt mit einem Anteil von 40,11 % im Jahr 2025 die größte regionale Chance, unterstützt durch digitale Reife und die Durchsetzung des Gesetzes zur Sicherheit der Arzneimittelversorgungskette. Asien-Pazifik bietet den stärksten Wachstumsausblick mit einem prognostizierten CAGR von 23,35 % bis 2031.

Seite zuletzt aktualisiert am: