Marktgröße und Marktanteil im Bereich Digitales Gesundheitswesen Supply Chain Management

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.88 Milliarden US-Dollar |

| Marktgröße (2031) | 4.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.44% CAGR |

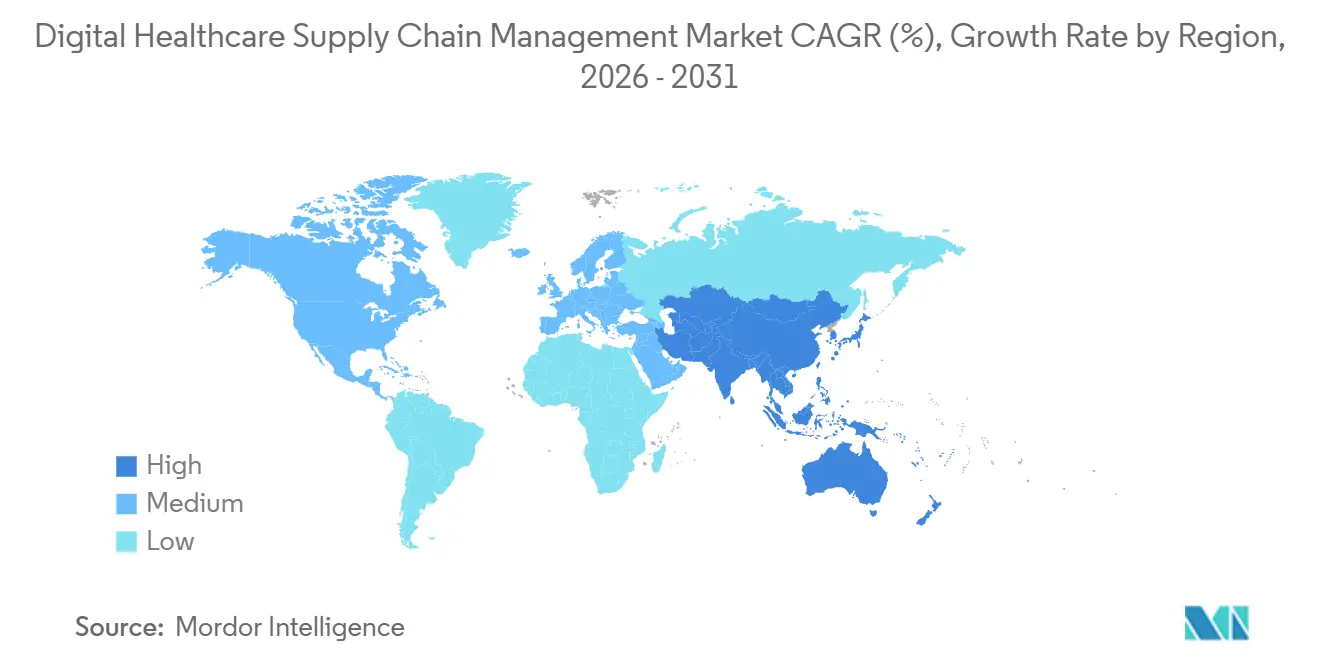

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

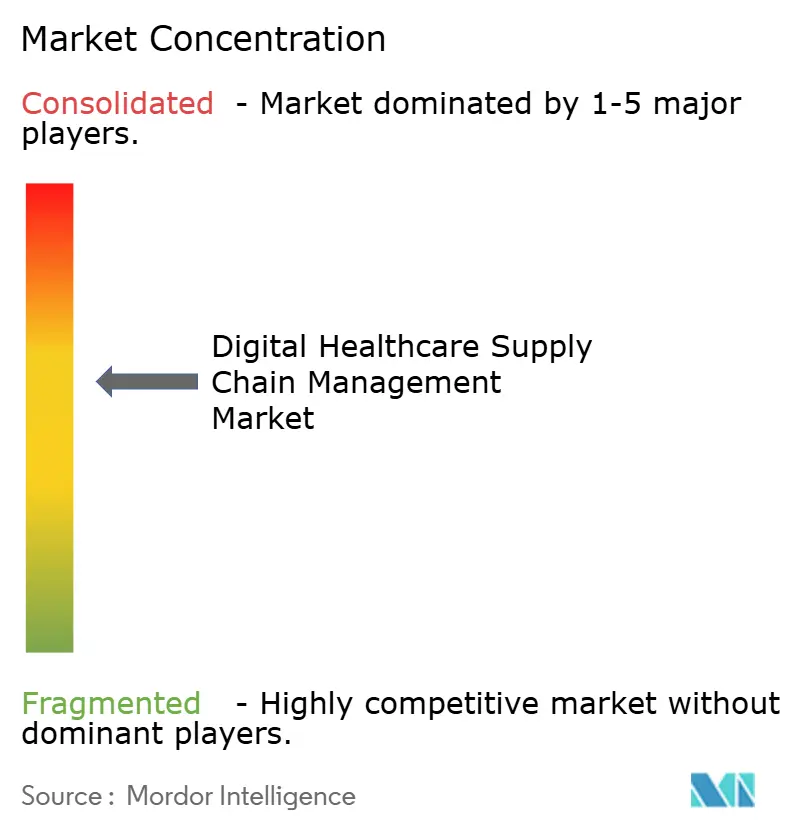

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse Digitales Gesundheitswesen Supply Chain Management von Mordor Intelligence

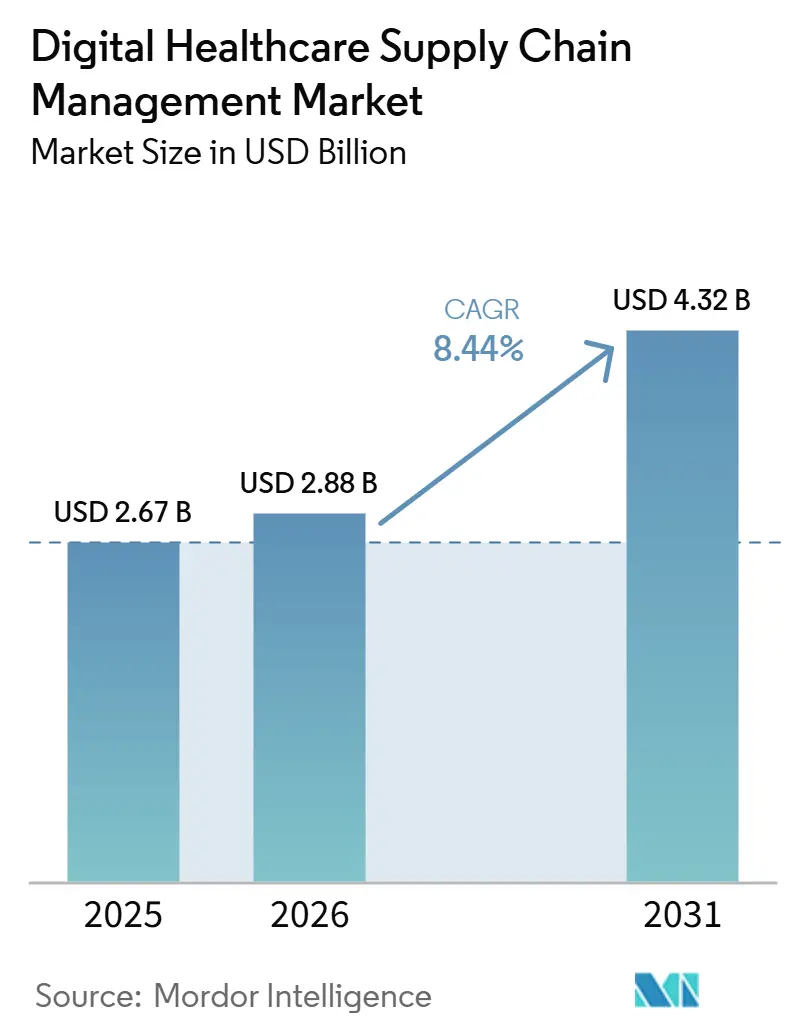

Der Markt für Digitales Gesundheitswesen Supply Chain Management wird voraussichtlich im Jahr 2025 2,67 Milliarden USD, im Jahr 2026 2,88 Milliarden USD betragen und bis 2031 4,32 Milliarden USD erreichen, mit einem CAGR von 8,44 % von 2026 bis 2031. Der Markt für Digitales Gesundheitswesen Supply Chain Management profitiert zudem von einem deutlichen Wandel hin zur Cloud-Nutzung: GHX berichtete, dass fast 70 % der US-amerikanischen Krankenhäuser und Gesundheitssysteme auf dem Weg waren, bis 2026 einen Cloud-basierten Ansatz für das Supply Chain Management einzuführen, während die vollständige Durchsetzung des DSCSA die serialisierte und interoperable Produktrückverfolgung zu einer zentralen Softwareanforderung statt zu einem optionalen Upgrade macht. Der Wettbewerb im Markt für Digitales Gesundheitswesen Supply Chain Management bleibt aktiv, da ERP-Anbieter, Gesundheitsaustauschplattformen und Workflow-Spezialisten in dieselben Betriebsbereiche vordringen, insbesondere in KI-gestützte Orchestrierung und Rückverfolgbarkeit. Das Bestandsmanagement wächst nun schneller als das Beschaffungsmanagement, was zeigt, dass sich der Markt für Digitales Gesundheitswesen Supply Chain Management von der Back-Office-Einkaufseffizienz hin zu kontinuierlicher Bestandstransparenz, Nachschubsteuerung und Reaktionsfähigkeit am Versorgungspunkt verlagert. Integrationsschulden, schwache Datenstandards und Budgetbeschränkungen bei kleineren Anbietern verlangsamen die Einführung noch immer, doch die Ausgaben für Supply-Chain-Software nähern sich einer nicht-diskretionären Kategorie an, da Gesundheitssysteme sie als Teil des Margenschutzes und der Servicekontinuität betrachten.

Wichtigste Erkenntnisse des Berichts

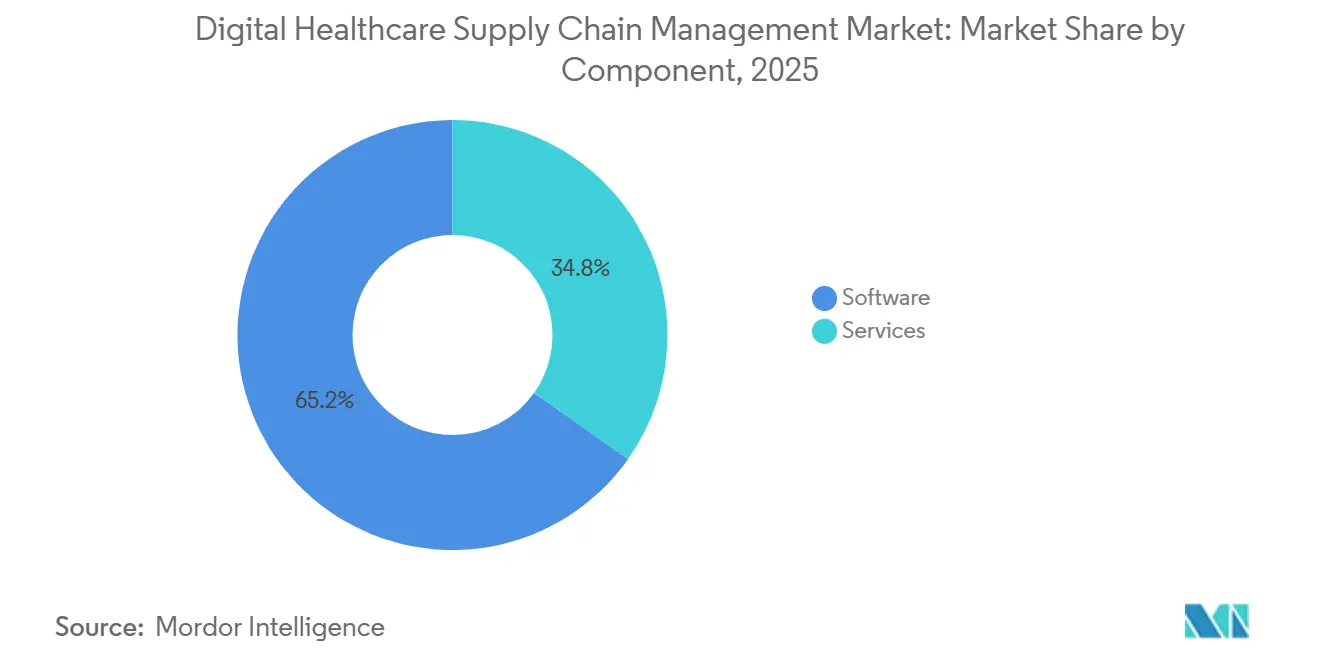

- Nach Komponente führte Software im Jahr 2025 mit einem Umsatzanteil von 65,18 %, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 9,58 % wachsen werden.

- Nach Bereitstellungsmodus hielt die Cloud-basierte Bereitstellung im Jahr 2025 einen Anteil von 59,42 % an der Marktgröße für Digitales Gesundheitswesen Supply Chain Management und wird voraussichtlich auch bis 2031 mit einem CAGR von 10,26 % wachsen.

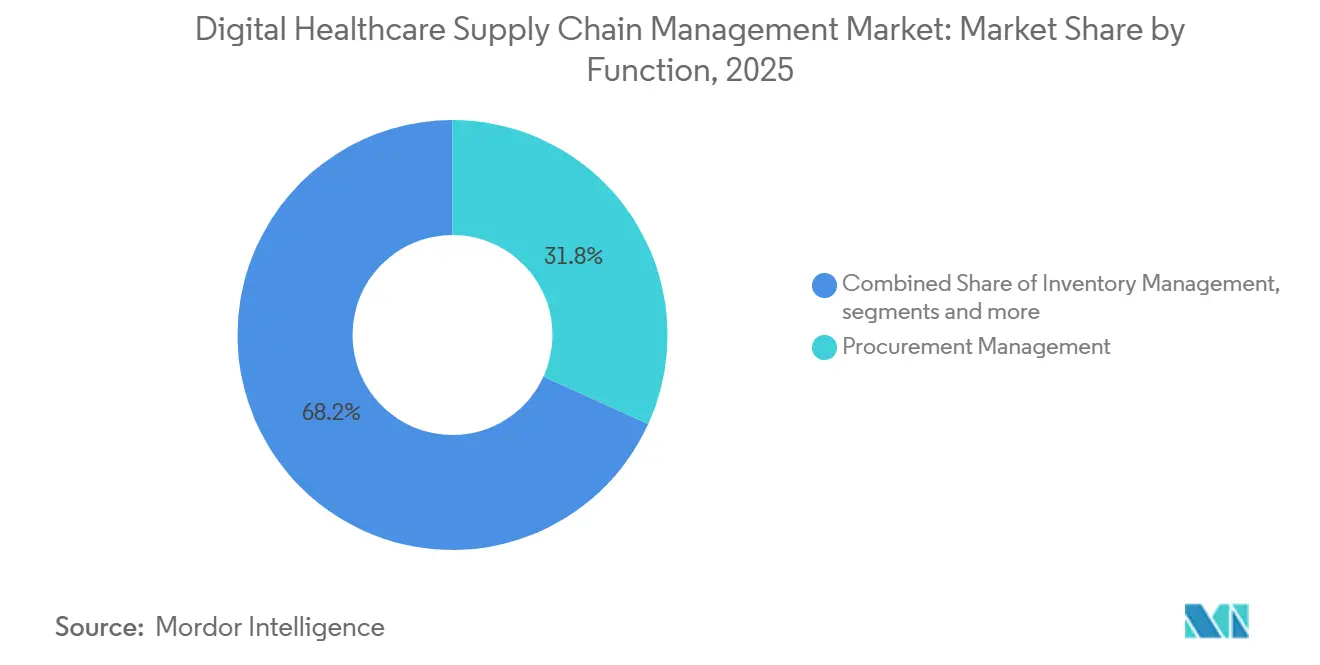

- Nach Funktion entfiel im Jahr 2025 ein Umsatzanteil von 31,76 % auf das Beschaffungsmanagement, während das Bestandsmanagement bis 2031 voraussichtlich mit einem CAGR von 10,73 % expandieren wird.

- Nach Endnutzer hielten Krankenhäuser und Gesundheitssysteme im Jahr 2025 einen Umsatzanteil von 52,84 %, während Pharma- und Biotechnologieunternehmen bis 2031 voraussichtlich mit einem CAGR von 9,91 % wachsen werden.

- Nach Geografie entfiel im Jahr 2025 ein Umsatzanteil von 43,68 % auf Nordamerika, während Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 11,24 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Digitales Gesundheitswesen Supply Chain Management

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Echtzeit-Bestandstransparenz in Gesundheitsnetzwerken | +2.0% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmender Druck zur Reduzierung von Fehlbeständen und abgelaufenen Beständen | +1.6% | Global, konzentriert in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausweitung interoperabler Cloud-basierter Supply-Chain-Plattformen | +1.4% | Global, angeführt von Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für Rückverfolgbarkeit und Produktauthentifizierung | +1.2% | Nordamerika und EU als Kern, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsender Bedarf an automatisierter Bedarfsprognose und Nachschubplanung | +0.9% | Global, Priorität in komplexen Lieferketten für Biologika | Mittelfristig (2–4 Jahre) |

| Steigende Einführung von KI-gestütztem Ausnahmemanagement in der Krankenhausbeschaffung | +0.8% | Global, angeführt von Innovationszentren in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Echtzeit-Bestandstransparenz in Gesundheitsnetzwerken

Echtzeit-Bestandstransparenz ist im Markt für Digitales Gesundheitswesen Supply Chain Management zu einer täglichen Betriebsanforderung geworden, da Engpässe am Versorgungspunkt Abläufe und die Produktivität des Personals stören. Gesundheitssysteme gehen über einfaches Asset-Tracking hinaus und fordern von Plattformen, Live-Standort-, Belegungs- und Nutzungssignale in Nachschubaktionen umzuwandeln. Dies verändert die Kauflogik im Markt für Digitales Gesundheitswesen Supply Chain Management, da Anbieter nun Workflow-Reaktionsfähigkeit und nicht nur Datenerfassung schätzen. Kontakt.io stellte im Februar 2026 seinen Supply Chain Agent vor und erklärte, das System habe die Suchzeit von Pflegepersonal um 80 % reduziert, indem es Pflegebedarfssignale nutzt, um Geräte proaktiver zu leiten.[1]Kontakt.io, "Kontakt.io stellt Supply-Chain-KI vor, um Pflegeunterstützungsoperationen zu transformieren," PR Newswire, prnewswire.comDiese Art von Entwicklung zeigt, warum sich der Markt für Digitales Gesundheitswesen Supply Chain Management hin zu Software-Schichten verlagert, die Bestände einsehen, relevante Informationen erkennen und Maßnahmen auslösen können, ohne auf manuelle Eingriffe zu warten. Infolgedessen gewinnen Anbieter mit stärkeren Orchestrierungsfunktionen eine bessere Position bei den Kaufentscheidungen der Anbieter.

Zunehmender Druck zur Reduzierung von Fehlbeständen und abgelaufenen Beständen

Der Markt für Digitales Gesundheitswesen Supply Chain Management wird auch durch einen stärkeren Druck vorangetrieben, Fehlbestände, abgelaufene Produkte und vermeidbare Verschwendung in Krankenhäusern und Vertriebsnetzwerken zu reduzieren. Gesundheitsorganisationen sind zunehmend weniger bereit, Technologien zu genehmigen, die nur die Berichterstattung verbessern, und verlangen stattdessen direkte Einsparungen durch bessere Bestandsrotation, weniger verpasste Nachschubereignisse und niedrigere Notfallbeschaffungskosten. Dies hat die Anforderungen an Anbieter im Markt für Digitales Gesundheitswesen Supply Chain Management erhöht, da Käufer messbare operative Ergebnisse innerhalb eines kürzeren Amortisationszeitraums erwarten. Derselbe Druck treibt Anbieternetzwerke dazu an, unverbundene Einzellösungen zu rationalisieren und Systeme zu bevorzugen, die Beschaffung, Bestand und Lieferantenkoordination in einer einzigen Betriebsschicht kombinieren. Dieser Trend begünstigt Cloud-native und analysegestützte Angebote, während ältere wartungsintensive Bereitstellungen bei Kapitalüberprüfungszyklen stärkerem Druck ausgesetzt sind. Er stärkt auch die Erneuerungsaussichten für Anbieter, die die Softwarenutzung mit reduzierter Verschwendung und stabilerer Versorgungskontinuität verknüpfen können.

Ausweitung interoperabler Cloud-basierter Supply-Chain-Plattformen

Die Ausweitung interoperabler Cloud-Plattformen erweitert den adressierbaren Umfang des Marktes für Digitales Gesundheitswesen Supply Chain Management. Käufer möchten zunehmend, dass Supply-Chain-Systeme ohne lange individuelle Integrationszyklen mit ERP, Krankenhausinformationssystemen, Apothekensystemen und Distributordaten-Feeds verbunden werden. Dies begünstigt die Segmente des Marktes für Digitales Gesundheitswesen Supply Chain Management, die Standardkonnektoren, kontinuierliche Updates und Private-Cloud-Optionen für Organisationen anbieten, die noch eine engere Kontrolle über sensible Umgebungen benötigen. GHX hat bereits das Ausmaß des Cloud-Wandels bei Krankenhäusern hervorgehoben, und dieses Signal unterstützt eine breitere Bewegung hin zu gehosteten Supply-Chain-Betriebsmodellen in Anbieternetzwerken. Oracle erweiterte im September 2025 auch KI-gestützte Bestands- und Materialhandhabungsfunktionen innerhalb von Oracle Fusion Cloud Applications, was zeigt, wie große Anbieter die Cloud-Architektur nutzen, um neue Supply-Chain-Funktionen schneller hinzuzufügen.[2]Oracle Corporation, "Oracle hilft Gesundheitsorganisationen bei der Optimierung von Supply-Chain-Operationen," Oracle News, oracle.com Da diese interoperablen Plattformen reifen, bewegt sich der Markt für Digitales Gesundheitswesen Supply Chain Management weg von isolierten Softwaremodulen hin zu umfassenderen Betriebsumgebungen, die Beschaffung, Rückverfolgbarkeit und Ausführung gemeinsam unterstützen können.

Regulatorischer Druck für Rückverfolgbarkeit und Produktauthentifizierung

Regulierung ist einer der deutlichsten Wachstumsanker für den Markt für Digitales Gesundheitswesen Supply Chain Management. Die FDA verlangt unter dem DSCSA eine Serialisierung auf Packungsebene und interoperable Produktrückverfolgung, was Hersteller, Distributoren und Abgabestellen zwingt, ihre Datenaustausch- und Compliance-Infrastruktur zu stärken. Im März 2026 erließ die FDA auch eine endgültige Regelung, die ein einheitliches 12-stelliges NDC-Format festlegte und 2D-Datenmatrix-Barcodes erlaubte, die Seriennummer, Charge und Ablaufinformationen in einem Code tragen können.[3]U.S. Government Publishing Office, "Federal Register, Band 91, Ausgabe 43, 5. März 2026, FDA NDC12 Einheitliches Format Endregelung," Federal Register, govinfo.gov Diese Änderung verbessert die Kennzeichnungs- und Rückverfolgbarkeitsausrichtung und erhöht den Wert von Software, die Produktidentität, Ereigniserfassung und Prüfbarkeit im Markt für Digitales Gesundheitswesen Supply Chain Management verwalten kann. McKesson's Fallstudie mit SAP vom März 2026 zeigte auch, dass große Distributoren Rückverfolgbarkeit als Teil einer langfristigen Plattformentscheidung und nicht als eigenständigen Compliance-Patch behandeln. Das Ergebnis ist eine dauerhaftere Nachfragebasis für Serialisierungs-, Verifizierungs- und Handelspartnerkonnektivitätswerkzeuge.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Legacy-ERP- und Beschaffungsumgebungen | -1.5% | Global, am stärksten in großen akademischen Zentren in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Hohe Integrationskomplexität mit klinischen und Logistiksystemen | -1.2% | Global, mit Lücken bei der API-Reife im Gesundheitswesen in Asien-Pazifik und Nahost-Afrika | Mittelfristig (2–4 Jahre) |

| Lücken bei der Datenstandardisierung bei Lieferanten, Distributoren und Anbietern | -0.9% | Global, Asien-Pazifik und Nahost-Afrika weisen die größten Standardisierungsdefizite auf | Mittelfristig (2–4 Jahre) |

| Budgetbeschränkungen bei kleineren Gesundheitsdienstleistern | -0.7% | Global, konzentriert in Schwellenmärkten und unabhängigen Anbietern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Legacy-ERP- und Beschaffungsumgebungen

Fragmentierte ERP-Landschaften bleiben eine wesentliche Belastung für den Markt für Digitales Gesundheitswesen Supply Chain Management, da viele Anbieter- und Herstellerorganisationen noch immer gemischte Beschaffungs- und Finanzumgebungen betreiben. Neue Supply-Chain-Anwendungen müssen oft gleichzeitig mit älteren Transaktionssystemen, lokalen Datenbanken, benutzerdefinierten Schnittstellen und unterschiedlichen Governance-Regeln zusammenarbeiten. Dies erhöht die Implementierungszeit im Markt für Digitales Gesundheitswesen Supply Chain Management und kann die Vorteile verzögern, die Käufer von der Cloud-Migration und Workflow-Automatisierung erwarten. Es hält auch einige Kunden auf schrittweisen Modernisierungspfaden, bei denen sie Einzelfunktionen hinzufügen, bevor sie Kerntransaktionssysteme ersetzen können. Anbieter, die hybride Bereitstellungsmodelle unterstützen können, sind besser positioniert, da sie neue Analyse- und Orchestrierungswerkzeuge mit weniger Unterbrechungen an ältere Betriebssysteme anschließen können. Dennoch verliert der Markt für Digitales Gesundheitswesen Supply Chain Management an Dynamik, wenn die Technologieeinführung von einem umfassenderen ERP-Übergang abhängt, der noch nicht abgeschlossen wurde.

Hohe Integrationskomplexität mit klinischen und Logistiksystemen

Integrationskomplexität ist ein weiteres bedeutendes Hemmnis für den Markt für Digitales Gesundheitswesen Supply Chain Management, da Versorgungstransaktionen oft gleichzeitig von Apothekensystemen, Patientenaktivität, Abrechnungsregeln, Logistikdaten und ERP-Datensätzen abhängen. Wenn diese Umgebungen keine sauberen Daten in Echtzeit austauschen, haben Organisationen Schwierigkeiten, Nachschub, Produktrückverfolgung und Auftragsabwicklung zu automatisieren. Das DSCSA erhöht diesen Druck, da es interoperable Rückverfolgung und einen stärkeren ereignisbasierten Datenaustausch zwischen Handelspartnern erfordert. Der Markt für Digitales Gesundheitswesen Supply Chain Management sieht sich daher in Umgebungen, in denen die Konnektivität noch von benutzerdefiniertem Mapping und fragiler Middleware abhängt, mit längeren Bereitstellungszyklen konfrontiert. Dies verlangsamt die Wertschöpfungszeit für Käufer und zwingt Anbieter, mehr in Dienstleistungen, Datenmodellierung und Change Management zu investieren, bevor Softwarevorteile sichtbar werden. Es erklärt auch, warum Käufer zunehmend Plattformen mit gesundheitsspezifischen Konnektoren und vorgefertigter Workflow-Logik bevorzugen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Tiefe der Software-Plattform treibt strukturellen Anteilsaufschlag

Software hielt im Jahr 2025 einen Anteil von 65,18 % am Markt für Digitales Gesundheitswesen Supply Chain Management, was die Käuferpräferenz für Plattformen widerspiegelte, die Analysen, Compliance und Workflow-Ausführung in einer Umgebung kombinieren können. In der Branche für Digitales Gesundheitswesen Supply Chain Management ist Software zur wichtigsten Steuerungsschicht für Beschaffung, Bestand, Rückverfolgbarkeit und Lieferantenkoordination geworden. Gesundheitsorganisationen bevorzugen wiederkehrende Softwarefunktionen, da diese eine kontinuierliche Prozessverbesserung und schnellere Funktionsbereitstellung über mehrere Einrichtungen hinweg unterstützen.

Dienstleistungen werden voraussichtlich die am schnellsten wachsende Komponente mit einem CAGR von 9,58 % bis 2031 sein, was zeigt, dass der Markt für Digitales Gesundheitswesen Supply Chain Management noch immer Schulungen, Integration und verwalteten Support benötigt, da die installierte Basis wächst. Der Markt für Digitales Gesundheitswesen Supply Chain Management erzeugt auch Dienstleistungsnachfrage, wenn Organisationen in Phasen modernisieren und Unterstützung sowohl in alten als auch in neuen Umgebungen benötigen. Langfristig sollten Dienstleistungen wichtig bleiben, aber der Anteilsaufschlag wird wahrscheinlich bei Software verbleiben, da sie die wiederkehrende Transaktionslogik und das Datenmodell besitzt, auf das Kunden täglich angewiesen sind.

Nach Bereitstellungsmodus: Cloud führt sowohl bei Anteil als auch bei Wachstum

Die Cloud-basierte Bereitstellung entfiel im Jahr 2025 auf 59,42 % der Marktgröße für Digitales Gesundheitswesen Supply Chain Management und wird voraussichtlich auch der am schnellsten wachsende Modus mit einem CAGR von 10,26 % bis 2031 sein. Diese Kombination ist wichtig, da sie zeigt, dass der Markt für Digitales Gesundheitswesen Supply Chain Management nicht nur neue Cloud-Nutzer hinzugewinnt, sondern auch das Zentrum der Wertschöpfung hin zu gehosteten und kontinuierlich aktualisierten Plattformen verlagert. Krankenhäuser wünschen zunehmend eine geringere Wartungslast, schnellere Funktionsaktivierung und bessere Interoperabilität mit verteilten Standorten und Handelspartnern. Die Cloud-Architektur unterstützt auch den KI-Einsatz effektiver, da neue Modelle, Regeln und Workflow-Änderungen ohne größere lokale Neukonfiguration bereitgestellt werden können.

Die On-Premises-Bereitstellung bleibt für einige große Institutionen mit älteren Integrationsstrukturen, internen Kontrollanforderungen oder schrittweisen Migrationsplänen relevant. Selbst in diesen Fällen bewegt sich die Branche für Digitales Gesundheitswesen Supply Chain Management eher in Richtung Private Cloud oder Hybridmodelle, als vollständige On-Premises-Landschaften auf unbestimmte Zeit zu verteidigen. Da immer mehr Käufer eine gemeinsame Betriebsschicht für Beschaffung, Rückverfolgbarkeit und Workflow-Intelligenz suchen, wird die Cloud-Bereitstellung wahrscheinlich der stärkste strukturelle Treiber im gesamten Markt für Digitales Gesundheitswesen Supply Chain Management bleiben.

Nach Funktion: Beschleunigung des Bestandsmanagements signalisiert eine klare Prioritätenverschiebung

Das Beschaffungsmanagement hielt im Jahr 2025 einen Umsatzanteil von 31,76 %, was es zum größten Funktionssegment im Markt für Digitales Gesundheitswesen Supply Chain Management machte. Diese Position spiegelte jahrelange Investitionen in Beschaffung, Vertragsausrichtung, Lieferantentransaktionen und strukturierte Einkaufs-Workflows wider. Die Beschaffung bleibt zentral, da Anbieter und Hersteller noch immer eine stärkere Kontrolle über Preise, Lieferanten-Compliance und Kaufabwicklung benötigen. Das Wachstumsprofil hat sich jedoch verändert, da das Bestandsmanagement bis 2031 voraussichtlich mit einem CAGR von 10,73 % expandieren wird, was über der reiferen Beschaffungsschicht liegt. Dies zeigt, dass der Markt für Digitales Gesundheitswesen Supply Chain Management mehr Wert auf Bestandstransparenz, Nachschubzeitplanung und direkte operative Kontrolle näher an der Versorgungserbringung legt.

Der Markt für Digitales Gesundheitswesen Supply Chain Management bewegt sich daher von der alleinigen Beschaffungsdigitalisierung hin zu einem umfassenderen Steuerungsmodell, das erkennen kann, was verbraucht wird, und schnell darauf reagieren kann. Rückverfolgbarkeits- und Serialisierungsfunktionen gewinnen ebenfalls an Bedeutung, da die NDC12-Regelung der FDA vom März 2026 einheitlichere barcode-basierte Compliance-Workflows unterstützt. Das Ergebnis ist eine ausgewogenere funktionale Landschaft, in der die Beschaffung beim Anteil noch führt, während Bestand und Rückverfolgbarkeit eine größere Rolle bei neuen Ausgaben übernehmen.

Nach Endnutzer: Krankenhäuser sichern den Umsatz, während Pharma schneller expandiert

Krankenhäuser und Gesundheitssysteme repräsentierten im Jahr 2025 einen Umsatzanteil von 52,84 % und machten sie zur größten Endnutzergruppe im Markt für Digitales Gesundheitswesen Supply Chain Management. Ihre Führungsposition spiegelt die breite SKU-Komplexität, Anforderungen an die Mehrstandortverteilung und die Notwendigkeit wider, Arzneimittel, Verbrauchsmaterialien, Geräte und Implantate innerhalb einer einzigen Betriebsstruktur zu koordinieren. In der Branche für Digitales Gesundheitswesen Supply Chain Management macht dies Krankenhäuser zur am besten verteidigbaren Kundenbasis für Anbieter von Komplettplattformen. Diese Organisationen profitieren auch von Software, die Kaufentscheidungen mit tatsächlicher Pflegeaktivität, Bestandsstatus und Lieferantenreaktion verbinden kann. Dies unterstützt eine stetige Nachfrage nach Lösungen, die die tägliche Variabilität in eingriffs- und apothekenintensiven Umgebungen verwalten können.

Pharma- und Biotechnologieunternehmen werden voraussichtlich das am schnellsten wachsende Endnutzersegment mit einem CAGR von 9,91 % bis 2031 sein, und Regulierung ist ein wesentlicher Grund dafür. Der Markt für Digitales Gesundheitswesen Supply Chain Management profitiert hier auch von der Biologika-Expansion, da Produkte mit Kühllkette und Chargenempfindlichkeit eine engere Transparenz und Handhabungsdisziplin erfordern. Medizinproduktehersteller bleiben relevant, da sie Rückverfolgbarkeits- und Identifikations-Workflows über regulierte Kanäle hinweg stärken. Dies hält die Endnutzerexpansion breit, auch wenn Krankenhäuser der Kernertragsanker des Marktes für Digitales Gesundheitswesen Supply Chain Management bleiben.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 43,68 % am Markt für Digitales Gesundheitswesen Supply Chain Management und blieb damit das größte regionale Segment. Die Region profitiert von einer starken Reife im Bereich Gesundheits-IT, einem tiefen Krankenhausnetzwerk und dem am weitesten entwickelten regulatorischen Druck rund um die pharmazeutische Rückverfolgbarkeit. Cloud-Bereitschaft ist ein weiterer Vorteil: GHX erklärte, dass fast 70 % der US-amerikanischen Krankenhäuser und Gesundheitssysteme auf dem Weg waren, bis 2026 einen Cloud-basierten Ansatz einzuführen. Diese Kombination hält den Markt für Digitales Gesundheitswesen Supply Chain Management in Nordamerika sowohl bei der Plattformeinführung als auch bei der Workflow-Modernisierung weit vorne.

Europa blieb der zweitgrößte regionale Block im Markt für Digitales Gesundheitswesen Supply Chain Management, unterstützt durch eine Mischung aus Digitalisierung des Gesundheitssystems und Interoperabilitätsreformen. Deutschland ist ein wichtiger Referenzpunkt, da das Bundesministerium für Gesundheit im Februar 2026 seine Digitalisierungsstrategie vorantrieb und 2026 auch das GeDIG-Rahmenwerk veröffentlichte, um Daten- und digitale Innovation im Gesundheitswesen zu unterstützen. SAP und Fresenius kündigten im Januar 2026 auch eine strategische Partnerschaft an, um ein interoperables, KI-gestütztes Gesundheitssystem unter Verwendung von HL7-FHIR-Standards aufzubauen. Diese Schritte unterstützen einen regionalen Markt, in dem Beschaffung, Datenaustausch und digitale Betriebsstandards zunehmend aufeinander abgestimmt werden.

Asien-Pazifik wird voraussichtlich das am schnellsten wachsende regionale Segment im Markt für Digitales Gesundheitswesen Supply Chain Management sein, mit einem prognostizierten CAGR von 11,24 % bis 2031. Das Wachstum in der Region wird durch eine geringere installierte Basis, laufende Krankenhausmodernisierung und eine breitere Nutzung automatisierter Logistik- und digitaler Beschaffungssysteme unterstützt. China und Japan bleiben die wichtigsten Skalenveranker, während Indien, Südkorea und Australien durch den Ausbau der digitalen Gesundheitsinfrastruktur Dynamik hinzufügen. Andere Regionen, einschließlich des Nahen Ostens und Afrikas sowie Südamerikas, befinden sich noch in einem früheren Stadium der Einführung, aber KrankenhausInvestitionen und lokale Pharmaunternehmensprogramme erschließen weiterhin erstgenerationelle Nachfrage für den Markt für Digitales Gesundheitswesen Supply Chain Management.

Wettbewerbslandschaft

Der Markt für Digitales Gesundheitswesen Supply Chain Management weist eine moderate Konzentration auf, da große ERP-Anbieter, Gesundheitsaustauschplattformen und spezialisierte Workflow-Unternehmen alle in überlappenden Prozessbereichen konkurrieren. SAP und Oracle sind stark in der breiten Unternehmensintegration, während GHX, McKesson, Tecsys, Manhattan Associates, Kinaxis und Blue Yonder direkter in den Bereichen Gesundheitsaustausch, Planung, Bestand und Ausführungsschichten konkurrieren. Dies hält den Markt für Digitales Gesundheitswesen Supply Chain Management aktiv und begrenzt die Fähigkeit eines einzelnen Anbieters, alle Anwendungsfälle zu dominieren. Es bedeutet auch, dass Käufer Anbieter oft auf der Grundlage von Workflow-Tiefe, Bereitstellungsmodell und Integrationseignung auswählen und nicht nur auf der Grundlage der allgemeinen Größe. Die wichtigste Wettbewerbsverschiebung ist derzeit die Bewegung hin zu KI-gestützter Orchestrierung, bei der Software erwartet wird, Maßnahmen zu empfehlen und diese zunehmend auch auszuführen.

Manhattan Associates stärkte diese Position im Januar 2026, als es die kommerzielle Verfügbarkeit seiner KI-Agenten-Belegschaft innerhalb seiner Plattform ankündigte. Oracle stärkte seine eigene Position zuvor durch KI-gestützte Bestandsfunktionen innerhalb von Oracle Fusion Cloud Applications. Diese Schritte zeigen, dass der Markt für Digitales Gesundheitswesen Supply Chain Management Anbieter belohnt, die Workflow-Intelligenz in die Betriebsschicht einbetten und nicht nur in Berichtstools. Sie erhöhen auch den Erneuerungsdruck auf Anbieter, die noch auf älteren Architekturen mit geringerer Automatisierungstiefe angewiesen sind.

Kapitalbewegungen zeigen auch, wohin sich der Markt für Digitales Gesundheitswesen Supply Chain Management entwickelt. McKesson schloss im Juni 2026 eine Investition von 1,25 Milliarden USD von Apollo Funds ab, die mit seinem Medical-Surgical Solutions-Geschäft verbunden war und eine wesentliche Umgestaltung eines wichtigen Distributionssegments signalisierte. McKesson's Arbeit mit SAP zur pharmazeutischen Rückverfolgbarkeit im März 2026 verstärkte auch, wie große Marktteilnehmer Compliance-Ausführung mit langfristiger Plattformarchitektur verknüpfen. Chancen in weißen Flecken sind am stärksten in mittelgroßen Krankenhaussystemen, unterversorgten Schwellenmärkten und kühllkettensensitiven pharmazeutischen Workflows. Dies lässt den Markt für Digitales Gesundheitswesen Supply Chain Management wettbewerbsfähig, aber noch offen für spezialisierte Differenzierung, wo Workflow-Anforderungen zu spezifisch für generische Unternehmenssoftware bleiben.

Marktführer in der Branche für Digitales Gesundheitswesen Supply Chain Management

-

Oracle

-

SAP SE

-

GHX, Inc.

-

McKesson Corporation

-

Tecsys Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: McKesson Corporation schloss eine wandelbare Vorzugskapitalinvestition von 1,25 Milliarden USD von Apollo Funds ab, die etwa 13 % von McKesson's Medical-Surgical Solutions-Geschäft bei einer Gesamtunternehmensbewertung von etwa 13 Milliarden USD repräsentiert, was einen wichtigen Schritt zur Trennung von MMS in ein unabhängiges, börsennotiertes Unternehmen markiert und die Wettbewerbsstruktur des Distributionssegments der Gesundheitslieferkette wesentlich umgestaltet.

- Juni 2026: Tecsys stellte auf seiner Nutzerkonferenz 2026 TecsysIQ KI- und agentische Fähigkeiten vor, darunter TecsysIQ Bestandstransparenz, die ADC-, Apotheken- und ERP-Daten in einer einzigen Echtzeit-Ansicht konsolidiert, einen 340B-Integritätsagenten und einen Ablaufagenten für den Verwendungsort – ein koordinierter KI-Fähigkeitsstart, der auf die hartnäckigsten Compliance- und Verschwendungsherausforderungen der Apothekenumgebung abzielt.

- Mai 2026: GHX startete eine KI-gestützte Orchestrierungsplattform der nächsten Generation, die es Gesundheitsdienstleistern und Lieferanten ermöglichen soll, Störungen früher zu erkennen, Entscheidungen schneller zu koordinieren und zu handeln, bevor die Patientenversorgung beeinträchtigt wird. GHX nannte die Beseitigung von Workflow-Schulden bei Roche über 20.000+ Transaktionen, die Tausende von Stunden einsparten, als Validierungsfall für die Plattform.

- März 2026: McKesson's Fallstudie mit SAP bestätigte die Bereitstellung von SAP Advanced Track and Trace für Arzneimittel auf SAP S/4HANA Cloud Private Edition und SAP Traceability Hub Connectivity, die eine durchgängige pharmazeutische Rückverfolgbarkeit und skalierbare regulatorische Compliance im Einklang mit den DSCSA-Anforderungen liefert.

Berichtsumfang des globalen Marktes für Digitales Gesundheitswesen Supply Chain Management

Gemäß dem Berichtsumfang bezieht sich der Markt für Digitales Gesundheitswesen Supply Chain Management auf das Segment der Gesundheitsoperationen, das digitale Plattformen, Software und Dienstleistungen nutzt, um den Fluss von Medizinprodukten, Arzneimitteln, Geräten und Verbrauchsmaterialien über Krankenhäuser, Distributoren und Hersteller hinweg zu verwalten. Er umfasst Bestandsmanagement, Beschaffungssysteme, Logistik- und Kühlkettenüberwachung, Lieferantenbeziehungsmanagement, Bedarfsprognose und Analysetools, die Effizienz, Compliance und Kosteneffizienz in Gesundheitslieferketten gewährleisten.

Der Markt für Digitales Gesundheitswesen Supply Chain Management ist nach Komponente, Bereitstellungsmodus, Funktion, Endnutzer und Geografie segmentiert. Nach Komponente ist der Markt in Software und Dienstleistungen segmentiert. Nach Bereitstellungsmodus ist der Markt in Cloud-basiert und On-Premises segmentiert. Nach Funktion ist der Markt in Beschaffungsmanagement, Bestandsmanagement, Auftrags- und Lieferantenmanagement, Bedarfsplanung und -prognose, Analysen und Berichterstattung sowie Rückverfolgbarkeit und Serialisierung segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und Gesundheitssysteme, Pharma- und Biotechnologieunternehmen, Medizinproduktehersteller und sonstige Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Wertangaben (USD) für alle oben genannten Segmente.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Beschaffungsmanagement |

| Bestandsmanagement |

| Auftrags- und Lieferantenmanagement |

| Bedarfsplanung und -prognose |

| Analysen und Berichterstattung |

| Rückverfolgbarkeit und Serialisierung |

| Krankenhäuser und Gesundheitssysteme |

| Pharma- und Biotechnologieunternehmen |

| Medizinproduktehersteller |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premises | ||

| Nach Funktion | Beschaffungsmanagement | |

| Bestandsmanagement | ||

| Auftrags- und Lieferantenmanagement | ||

| Bedarfsplanung und -prognose | ||

| Analysen und Berichterstattung | ||

| Rückverfolgbarkeit und Serialisierung | ||

| Nach Endnutzer | Krankenhäuser und Gesundheitssysteme | |

| Pharma- und Biotechnologieunternehmen | ||

| Medizinproduktehersteller | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welcher Wert wird für den Markt für Digitales Gesundheitswesen Supply Chain Management im Jahr 2031 erwartet?

Der Markt wird voraussichtlich bis 2031 4,32 Milliarden USD erreichen, ausgehend von 2,67 Milliarden USD im Jahr 2025 und 2,88 Milliarden USD im Jahr 2026 bei einem CAGR von 8,44 %.

Welche Endnutzergruppe trägt den größten Umsatz bei?

Krankenhäuser und Gesundheitssysteme sind die größte Endnutzergruppe mit einem Umsatzanteil von 52,84 % im Jahr 2025, da sie die breiteste Mischung aus Produkten und Workflows verwalten.

Warum wächst das Bestandsmanagement schneller als das Beschaffungsmanagement?

Das Bestandsmanagement wird bis 2031 voraussichtlich einen CAGR von 10,73 % aufweisen, da Anbieter nun mehr Wert auf Echtzeit-Bestandstransparenz, Nachschubsteuerung und Reaktionsfähigkeit am Versorgungspunkt legen.

Welche Region wächst am schnellsten?

Asien-Pazifik wird voraussichtlich das schnellste Wachstum mit einem CAGR von 11,24 % bis 2031 verzeichnen, unterstützt durch Krankenhausmodernisierung und breitere Einführung digitaler Lieferketten.

Seite zuletzt aktualisiert am: