Marktgröße und Marktanteil für landwirtschaftliche Zinkchemikalien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.30 Milliarden US-Dollar |

| Marktgröße (2031) | 1.8 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.40% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für landwirtschaftliche Zinkchemikalien von Mordor Intelligence

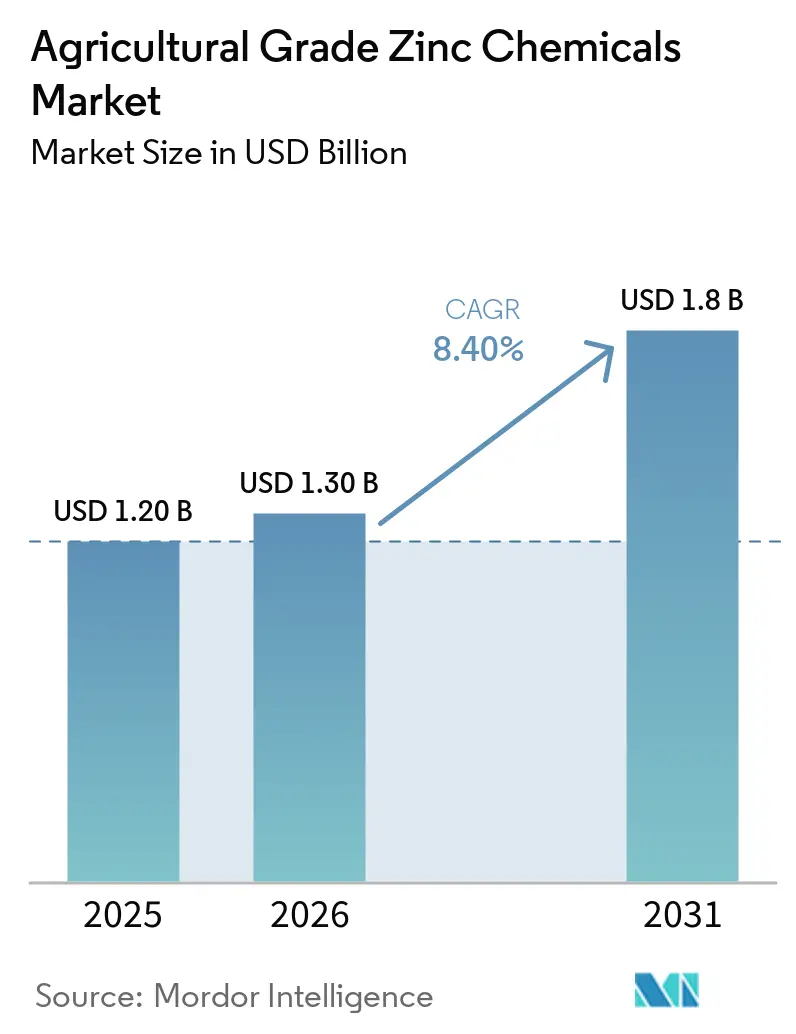

Die Marktgröße für landwirtschaftliche Zinkchemikalien wird voraussichtlich von 1,20 Milliarden USD im Jahr 2025 auf 1,30 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,4 % über 2026–2031 einen Wert von 1,80 Milliarden USD erreichen. Ausgeweitete Programme zur Untersuchung von Nährstoffmängeln, die Beschleunigung von Präzisionslandwirtschaftsplattformen und neue Subventionszuweisungen großer getreideproduzierender Regierungen wandeln Zink von einem optionalen Betriebsmittel in eine Standardkomponente ausgewogener Düngung um. Düngemittelmischer integrieren Zinksulfat-Monohydrat in zusammengesetzte NPK-Qualitäten, um dem indischen Subventionsanreiz vom Januar 2026 zu entsprechen, während Anbauer in Nordamerika und Europa auf flüssige und chelatierte Formen umsteigen, die mit der Technologie variabler Ausbringungsmengen kompatibel sind. Regionale Kapazitätserweiterungen bei Hindustan Zinc und Mosaic Company verbessern die Versorgungssicherheit, doch importierte Konzentrate mit niedrigem Cadmiumgehalt bleiben für Hersteller, die strenge Qualitätsstandards der Europäischen Union anstreben, unverzichtbar. Lieferanten, die ihr Zinkangebot mit datengestützten Beratungsdienstleistungen verbinden, erweitern ihre Kundenbasis und verteidigen ihre Margen gegenüber der Volatilität der Zinkerzpreise.

Wichtigste Erkenntnisse des Berichts

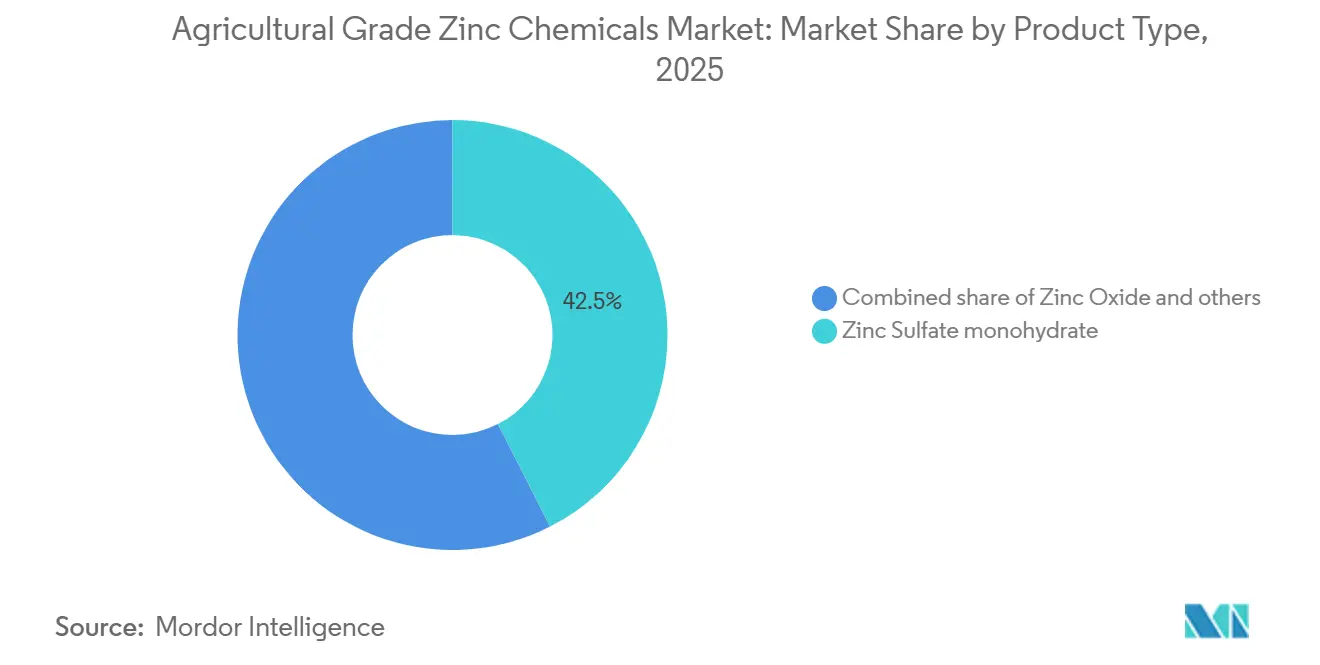

- Nach Produkttyp hielt Zinksulfat-Monohydrat den größten Anteil und machte 2025 42,5 % des Marktanteils für landwirtschaftliche Zinkchemikalien aus, während chelatiertes Zink voraussichtlich die schnellste CAGR von 12,8 % zwischen 2026 und 2031 innerhalb der Produkttypen verzeichnen wird.

- Nach Anwendung dominierten Düngemittelmischungen mit dem größten Anteil von 58,0 % am Markt für landwirtschaftliche Zinkchemikalien im Jahr 2025, während Bodenverbesserungsmittel voraussichtlich die schnellste CAGR von 11,7 % über 2026 und 2031 innerhalb der Anwendungen verzeichnen werden.

- Nach Form erfassten Granulatprodukte den größten Anteil von 47,0 % im Jahr 2025, während Flüssigformulierungen voraussichtlich die schnellste CAGR von 12,9 % über 2026 und 2031 erzielen werden.

- Nach Kulturpflanzentyp repräsentierten Getreide und Körner den größten Anteil von 41,5 % im Jahr 2025, während Ölsaaten und Hülsenfrüchte voraussichtlich mit der schnellsten CAGR von 10,4 % während 2026 und 2031 innerhalb der Kulturpflanzentypen expandieren werden.

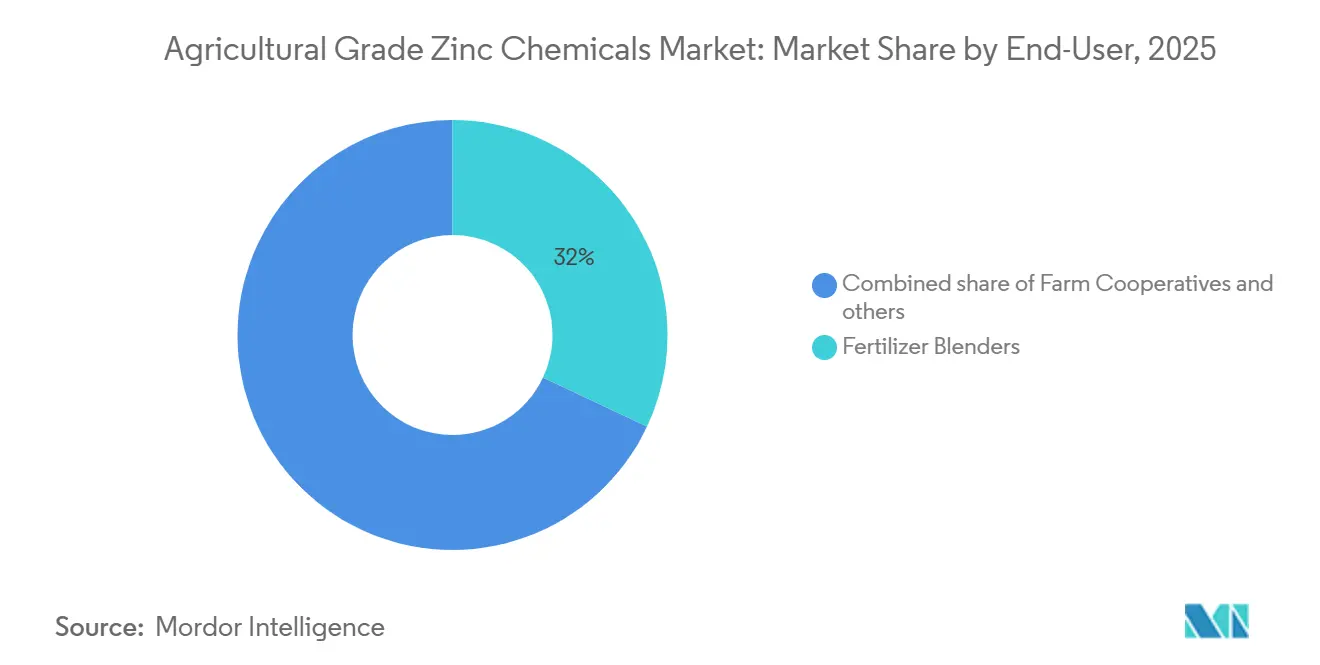

- Nach Endverbraucher hielten Düngemittelmischer den größten Anteil von 35,2 % am Marktanteil für landwirtschaftliche Zinkchemikalien im Jahr 2025, während Landwirtschaftsgenossenschaften die schnellste CAGR von 11,5 % bis 2026 und 2031 verzeichnen werden.

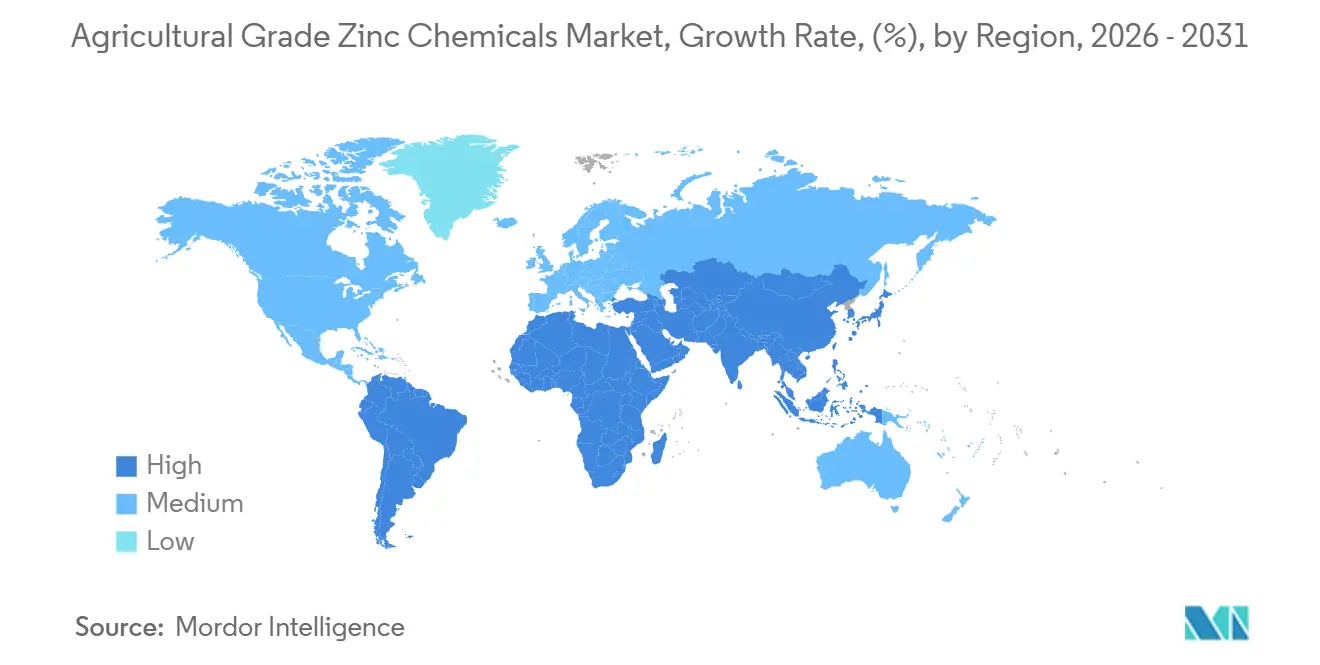

- Nach Region entfiel auf den asiatisch-pazifischen Raum der größte Anteil von 38,6 % am Marktanteil für landwirtschaftliche Zinkchemikalien im Jahr 2025, während Afrika voraussichtlich die schnellste CAGR von 10,5 % über 2026 und 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für landwirtschaftliche Zinkchemikalien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufklärungskampagnen über Mikronährstoffmangel | +1.8% | Indien, China, Äthiopien, Kenia und Nigeria | Mittelfristig (2–4 Jahre) |

| Einführung von Nährstoffkartierung in der Präzisionslandwirtschaft | +1.5% | Vereinigte Staaten, Kanada, Frankreich, Deutschland und China | Kurzfristig (≤ 2 Jahre) |

| Staatliche Subventionen für zinkangereicherte Düngemittel | +1.4% | Indien, Brasilien, Vietnam und Sambia | Mittelfristig (2–4 Jahre) |

| Kommerzieller Start von nano-chelatierten Zink-Blattsprays | +1.2% | Vereinigte Staaten, Spanien, Japan und Indien | Langfristig (≥ 4 Jahre) |

| Integration von Zink mit Beschichtungen mit kontrollierter Freisetzung | +0.9% | Vereinigte Staaten, Australien, Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Lösungen auf Basis des Bodenmikrobioms zur Steigerung der Zinkaufnahme | +0.6% | Brasilien, Indien und Kenia | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufklärungskampagnen über Mikronährstoffmangel

Nationale Programme decken weit verbreiteten Zinkmangel in Ackerbauböden auf und übersetzen Testergebnisse in politische Mandate. Indiens Initiative zur Bodenzustandskarte stellte 2025 in 49 % der beprobten Bezirke einen Zinkmangel fest, was staatliche Beschaffungen von zinkangereicherten Düngemitteln auslöste[1]Quelle: Regierung von Indien, „Bodenzustandskarten-Portal”, soilhealth.dac.gov.in. Äthiopien kartierte 2025 2,3 Millionen Hektar mangelhafte Weizen- und Teff-Zonen und kooperierte mit dem Internationalen Zentrum für Düngemittelentwicklung, um Zinksulfat an Genossenschaften zu liefern. Eine Metaanalyse vom Juli 2024 in Nature Food berichtete von Getreidezinkgewinnen von 30–50 % und Kosten-Nutzen-Verhältnissen über 2,5, wenn 10–20 Kilogramm pro Hektar Zinksulfat ausgebracht wurden. Beratungsagenten beschreiben Zink nun als gleichrangige Priorität neben Stickstoff und Phosphor in ertragsorientierten Düngeplänen. Infolgedessen erwarten Mischer ein anhaltendes Mengenwachstum im Markt für landwirtschaftliche Zinkchemikalien.

Einführung von Nährstoffkartierung in der Präzisionslandwirtschaft

Plattformen für variable Ausbringungsmengen überlagern Satellitenbilder, Ertragshistorie und elektrische Bodenleitfähigkeit, um Zink-Hotspots zu isolieren. Der Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums verzeichnete 2025 eine Einführung auf 18 % der Mais- und Sojabohnenflächen, ein Anstieg um sieben Prozentpunkte seit 2023[2]Quelle: Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums, „Einführung der Präzisionslandwirtschaft”, ers.usda.gov . Europäische Subventionsprogramme für Präzisionsgeräte förderten eine ähnliche Einführung in Frankreich und Deutschland, wo GPS-gesteuerte Streuer den Zinkfluss während der Fahrt regulieren. Die Präzisionslandwirtschaft bevorzugt flüssige und chelatierte Formulierungen, da diese bei geringen Mengen präzise dosiert werden können und Phosphorantagonismus vermeiden. Aufgezeichnete Datenpfade helfen Anbauern auch, Anforderungen an Umweltprüfungen zu erfüllen, was die Nachfragedauerhaftigkeit erhöht. Insgesamt bringen Präzisionsverfahren eine datengesteuerte Nachfrage in den Markt für landwirtschaftliche Zinkchemikalien.

Staatliche Subventionen für zinkangereicherte Düngemittel

Kredit- und Erstattungsprogramme neutralisieren den anfänglichen Kostenaufschlag von angereicherten Mischungen. Indien legte im Januar 2026 einen Anreiz von INR 500 (USD 6) pro Metrik Tonne fest, was Hersteller dazu veranlasste, Zinksulfat in beliebte Diammoniumphosphat-Mischungen zu integrieren[3]Quelle: Ministerium für Chemikalien und Düngemittel, „Nährstoffbasierte Subventionssätze für Rabi 2025–26”, fert.nic.in . Brasiliens Plano Safra 2025–2026 bot BRL 2,1 Milliarden (USD 420 Millionen) an zinsgünstigen Mikronährstoffkrediten an, und die Inanspruchnahme stieg in den Sojaanbaugürteln von Mato Grosso gov.br stark an. Sambia verteilte 2025 subventionierte Zinkdünger an 300.000 Kleinbauern und verdoppelte damit die lokale Nachfrage. Diese Maßnahmen verkürzen die Amortisationszeiten für Anbauer und garantieren Verarbeitern eine Mindestabnahme. Subventionsgebundene Mengen stützen das Basiswachstum der Marktgröße für landwirtschaftliche Zinkchemikalien.

Kommerzieller Start von nano-chelatierten Zink-Blattsprays

Chelate im Nanometermaßstab durchdringen Blattkutikeln schnell und liefern eine zwei- bis dreimal höhere Bioverfügbarkeit als Massensulfate. Ein Artikel in Scientific Reports vom März 2026 bestätigte eine 45%ige Verbesserung der Zinknutzungseffizienz, wenn alginatbeschichtete Nanopartikel auf sandige Lehmböden aufgebracht wurden. Precision Labs brachte 2025 eine Nano-Zink-Saatgutbeschichtung für US-amerikanische Maisanbauer auf den Markt, während die indische Genossenschaft IFFCO 2025 eine 1.000-ppm-Nano-Zink-Blattflüssigkeit einführte. Mandel- und Zitruserzeuger in Kalifornien und Florida zahlen Aufschläge von 40–60 %, um konsistente Blattkonzentrationen über 25 Milligramm pro Kilogramm zu sichern. Die kommerzielle Dynamik ist im hochwertigen Gartenbau am stärksten, doch Getreideprogramme beginnen, geteilte Blattapplikationen zu testen, um den Getreidezinkgehalt für die Bioanreicherung zu erhöhen. Diese frühen Anwender erweitern das Spezialitätssegment der Branche für landwirtschaftliche Zinkchemikalien.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität von abgebautem Zinkerz | -1.1% | Global mit starker Exposition in China, Peru und Australien | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften zu Schwermetallrückständen | -0.8% | Europäische Union, Vereinigte Staaten und exportorientiertes Asien | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei Heptahydrat-Kristallisiereinheiten | -0.5% | Vereinigte Staaten, Belgien und Kanada | Mittelfristig (2–4 Jahre) |

| Wahrnehmung der Landwirte bezüglich Chelatkosten im Verhältnis zum Ertrag | -0.7% | Subsaharisches Afrika, Südasien und Andenregion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität von abgebautem Zinkerz

Der Spotzinkpreis schwankte 2025 aufgrund von Schmelzerdrosselungen in China und Arbeitskonflikten in großen Bergwerken zwischen USD 2.400 und USD 3.200 pro Metrik Tonne. Die Verarbeitungsmargen für Zinksulfat betragen durchschnittlich USD 150–250 pro Metrik Tonne enthaltenes Zink, sodass ein 10%iger Erzpreisanstieg ein Viertel des Bruttogewinns für Händler ohne Absicherungsmöglichkeiten aufzehren kann. Old Bridge Chemicals meldete niedrigere Ergebnisse für 2025, da die Erzkosten schneller stiegen als die Düngemittelverkaufspreise. Hindustan Zinc hingegen glich die Volatilität durch die Integration eigener Schmelzanlagen aus und kündigte im September 2025 eine Düngemittelanlage im Wert von USD 216 Millionen an. Anhaltende Schwankungen schrecken unabhängige Verarbeiter von Kapazitätserweiterungen ab und begrenzen die Angebotselastizität für den Markt für landwirtschaftliche Zinkchemikalien.

Strenge Vorschriften zu Schwermetallrückständen

Die Verordnung (EU) 2019/1009 begrenzt Cadmium auf 20 Milligramm pro Kilogramm in Düngemitteln und zwingt Hersteller, erstklassige Konzentrate mit niedrigem Cadmiumgehalt zu beziehen oder Reinigungsanlagen zu installieren. Compliance-Upgrades kosten USD 50–80 pro Metrik Tonne und schmälern die Margen von Exporteuren in China und Indien. Tests der US-amerikanischen Umweltschutzbehörde erhöhen die Qualitätssicherungskosten um 8–12 %. Käufer in Deutschland und Frankreich zahlen Preisaufschläge von bis zu 8 % für zertifiziertes Zinksulfat mit niedrigem Cadmiumgehalt. Die zusätzlichen Kosten schränken die Einführung bei preissensiblen Anbauern ein und begrenzen die Versorgungsoptionen innerhalb der Branche für landwirtschaftliche Zinkchemikalien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz des Monohydrats steht vor Störung durch Chelate

Zinksulfat-Monohydrat sicherte sich 2025 einen Marktanteil von 42,5 % bei landwirtschaftlichen Zinkchemikalien aufgrund erschwinglicher Ab-Werk-Preise von rund USD 1.200–1.400 pro Metrik Tonne und universeller Kompatibilität mit NPK-Mischlinien [Branchenpreisdaten]. Das Segment profitiert von laufenden staatlichen Mandaten, die Mindestzinkeinschlussraten vorschreiben. Chelatiertes Zink, obwohl mengenmäßig unter 10 %, ist auf dem Weg zur schnellsten CAGR von 12,8 % über 2026–2031, da hochwertiger Gartenbau und Präzisionslandwirtschaft eine konsistente Aufnahme in Böden mit hohem pH-Wert schätzen. Der Anteil des Heptahydrats von rund 18 % bleibt in Europa bestehen, wo Lagerstabilität geschätzt wird, doch neue Kapazitäten werden durch Kristallisierengpässe behindert. Zinkoxid, bei etwa 15 %, bleibt auf Futterformulierungen konzentriert.

Zukunftsorientierte Produktstrategien trennen Rohstoff- und Spezialitätspfade. Monohydrathersteller wie Zinc Nacional und Old Bridge Chemicals fügen Reinigungsschritte hinzu, um die von europäischen Käufern geforderten Niedrig-Cadmium-Ziele zu erreichen. Chelatinnovatoren, die von ICL Group unterstützt werden, melden Patente für Alginatverkapselung an, die Dosierungsreduzierungen von 40–60 % verspricht. Nano-Chelate, heute unter 2 %, werden in kalifornischen Mandeln und indischem Gemüse mit dreistelligem Nachfragewachstum auf kleiner Basis erprobt. Granulate mit kontrollierter Freisetzung kombinieren Polymerbeschichtungen mit Monohydrat für hochwertige Gewächshauskulturen; die Kosten bleiben ein Hindernis für Getreide auf großen Flächen. Die Spaltung unterstreicht ein sich entwickelndes Muster im Markt für landwirtschaftliche Zinkchemikalien, bei dem kostengünstiges Monohydrat das Volumen trägt, während Chelate den Wert erfassen.

Nach Anwendung: Überlegenheit der Düngemittel bei gleichzeitigem Anstieg der Bodenverbesserung

Düngemittelmischungen machten 2025 den größten Anteil von 58,0 % der Marktgröße für landwirtschaftliche Zinkchemikalien aus, da öffentliche Subventionsprogramme Käufe erstatten, die Nährstoffstandards erfüllen. Mischer integrieren 0,5–1,0 Gewichtsprozent Zinksulfat, um Indiens Zahlungsanreiz zu erschließen und ähnliche Richtlinien in Vietnam und Äthiopien zu spiegeln. Bodenverbesserung belegt den zweiten Platz und soll mit der schnellsten Wachstumsrate von 11,7 % CAGR über 2026–2031 wachsen, angetrieben durch gezielte Breit- und Einarbeitungsmengen von 10–25 Kilogramm pro Hektar in alkalischen Böden der US-amerikanischen Great Plains und Australiens. Saatgutbehandlung, die nur einen begrenzten Anteil ausmacht, gewinnt bei großen Mais- und Sojabohnenbetrieben an Aufmerksamkeit, die Nano-Zink-Beschichtungen für frühe Vitalität einsetzen. Futtermittel und Pflanzenschutz bieten zusammen erhebliches Potenzial und Diversifizierungsmöglichkeiten.

Anwendungspräferenzen spiegeln die Realitäten von Technologie und Vertrieb wider. Bodenzustandsprogramme in Afrika verteilen eigenständiges Zinksulfat über Genossenschaften und unterstützen damit die Verwendung von Bodenverbesserungsmitteln. Geräte für variable Ausbringungsmengen in Nordamerika bevorzugen einen mischfertigen Zeitplan, der Stickstoff mit flüssigem Zink kombiniert und Einsparungen von USD 8–12 pro Hektar bei einem einzigen Durchgang ermöglicht. In Brasilien verpackt Mosaic Company Zink und nützliche Mikroben gemeinsam in neuen Düngemittellinien aus seiner Palmeirante-Anlage von 2025. Blattsprühen entwickelt sich zu einem Teilsegment, das den Getreidezinkgehalt in Getreide um 40 % erhöhen kann, unterstützt durch Tropfbewässerungssysteme. Diese Dynamiken erhalten die Vorrangstellung der Düngemittel und fördern gleichzeitig Wachstumsnischen, die den Markt für landwirtschaftliche Zinkchemikalien erweitern.

Nach Form: Granulat-Bestandsbestand trifft auf Flüssigkeitsdynamik

Granulatformen führten 2025 mit einem Anteil von 47,0 %, da die globale Mischinfrastruktur auf Schütttrockeneingaben ausgerichtet ist. Sie lagern gut in feuchten tropischen Häfen und bleiben beim Umgang staubfrei. Flüssige Zinkformulierungen sind das am schnellsten wachsende Segment mit einer CAGR von 12,9 % über 2026–2031, ausgerichtet auf Fertigationssysteme in bewässertem Obst- und Gemüseanbau sowie auf Geräte für variable seitliche Ausbringungsmengen im Maisanbau des Mittleren Westens. Pulverprodukte halten einen Anteil von rund 35 % und bedienen ressourcenbeschränkte Mischer in Südasien, die einfache Trommelmischer betreiben, doch inkonsistente Dispersion führt zu Qualitätsbeschwerden. Hybridpasten und -gele befinden sich in der Pilotphase für den Einsatz in Spezialgewächshäusern.

Portfolioverschiebungen folgen der Anwendungstechnologie. Yara International führte 2025 zinkangereicherte Granulat-NPK in Argentinien ein, um alkalische Böden im Pampas-Ackerland zu behandeln. Indorama Ventures kündigte eine geplante Flüssigzinksulfat-Linie für April 2026 in seinem geplanten Ägypten-Komplex an, die auf Tropfbewässerungszentren im Nahen Osten abzielt. Gemüseanbauer in Kalifornien injizieren 5–10%ige Zinklösungen durch Tropfleitungen und berichten von gleichmäßiger Aufnahme und Arbeitseinsparungen. Der Pulveranteil soll sinken, da regionale Mischaufrüstungen in Afrika Granulierungsanlagen hinzufügen, die von multilateralen Banken finanziert werden. Der Formenwettbewerb unterstreicht den Mehrkanal-Charakter des Marktes für landwirtschaftliche Zinkchemikalien.

Nach Kulturpflanzentyp: Getreide verankert die Nachfrage, Ölsaaten treiben das Wachstum

Getreide und Körner, einschließlich Weizen, Reis und Mais, machten 2025 den größten Anteil von 41,5 % am Markt für landwirtschaftliche Zinkchemikalien aus, da Zinkmangel sichtbare Ertragsverluste von 10–20 % verursacht und Regierungen die Grundnahrungsmittelsicherheit priorisieren. Ölsaaten und Hülsenfrüchte sind auf dem Weg zu einer schnellsten CAGR von 10,4 % bis 2031, da brasilianische und argentinische Sojaanbauer Zink in Fruchtbarkeitsprogramme integrieren, um die Stickstofffixierung aufrechtzuerhalten. Obst- und Gemüseanbauer setzten chelatierte und Nano-Formen ein, um Reihenbildung und kleine Fruchtgröße in hochwertigen Obstgärten und Gewächshäusern zu korrigieren. Baumwolle, Zuckerrohr und Futterpflanzen bilden den Rest mit lokalisierten, aber konsistenten Zinkreaktionen.

Fruchtfolgen beeinflussen die Nutzungsintensität. Sojabohnenflächen erfordern kontinuierliches Zink, da höhere Bodenphosphorspiegel den Mikronährstoffblockierungseffekt verstärken. Weizenanbauer in der Indo-Gangetischen Ebene wechseln nach einem Feldversuch vom Januar 2026, der 32%ige Gewinne beim Getreidezinkgehalt mit kombinierten Anwendungen zeigte, zu integrierten mineralischen und organischen Zinkstrategien. Zitrusgärten in Kalifornien wenden dreimal pro Saison Blattchelate an, um Blattzellschwellenwerte aufrechtzuerhalten. Baumwolle in Texas erhält Granulatzink während der Vorsaatdüngerpässe, um Kapselabfall durch Mangel zu vermeiden. Die Ausbreitung diversifizierter Landwirtschaftssysteme stützt ein robustes Wachstum in der Branche für landwirtschaftliche Zinkchemikalien.

Nach Endverbraucher: Mischer dominieren, Genossenschaften beschleunigen

Düngemittelmischer hielten 2025 den größten Anteil von 35,2 % und kauften Monohydrat oder Heptahydrat in großen Mengen und mischten diese individuell für regionale Bodenprofile. Integrierte Agrarinput-Hersteller wie Yara und Nutrien kontrollierten 28 % durch die Steuerung der Produktion über Einzelhandelskanäle. Landwirtschaftsgenossenschaften, unterstützt durch Geberprogramme und Gruppenankäufe, sind für eine CAGR von 11,5 % von 2026–2031 vorgesehen, insbesondere in Ostafrika, wo Genossenschaftsnetzwerke nun die meisten Maiskleinbauern erreichen. Große Einzelanbauer in den Vereinigten Staaten und Argentinien beziehen Zink direkt in Behältermengen, während Forschungsstationen und Spezialberater den Rest ausmachen.

Strategische Fusionen stärken die Kanalstärke. Der Kauf von Custom Ag Formulators durch ICL Group im Juli 2024 fügte 15 US-amerikanische Mischanlagen und 8.000 Farmkunden zu seinem Fußabdruck hinzu. Digitale Agrarstartups liefern verschreibungsgemäße Zinkpackungsgrößen direkt an Anbauer und erschließen eine kleine, aber wachsende Nische. Genossenschaftliche Rückkopplungsschleifen in Sambia und Kenia bündeln Zinkdünger mit Kredit und Versicherung und stärken die Einführung. Händler, die Finanzierung und agronomische Beratung integrieren, verzeichnen höhere Bindungsraten und Cross-Selling-Potenzial. Die Zielgruppenvielfalt stützt das Volumen und dämpft das Risiko für den Markt für landwirtschaftliche Zinkchemikalien.

Geografische Analyse

Der asiatisch-pazifische Raum behielt 2025 den größten Anteil von 38,6 % am Markt für landwirtschaftliche Zinkchemikalien, unterstützt durch Indiens Subvention vom Januar 2026, die INR 500 (USD 6) pro Metrik Tonne für zinkangereicherte Düngemittel erstattet. Starke Provinzmandate in China und Kapazitätserweiterungen bei Hindustan Zinc steigern die regionale Selbstversorgung und stabilisieren die Nachfrage. Afrika soll über 2026–2031 die schnellste CAGR von 10,5 % verzeichnen, da durch Geber finanzierte Bodenzustandsprogramme in Äthiopien, Kenia und Nigeria die Zinkausbringung in Beratungsrichtlinien verankern. Expandierende Binnenmischanlagen und wachsende Genossenschaftsverteilung stützen Afrikas Wachstumsdynamik trotz logistischer Einschränkungen.

Europa, Nordamerika und Südamerika weisen stabile Nachfrageprofile auf, die durch Präzisionslandwirtschaft und die Einführung von Spezialitätsprodukten geprägt sind. Europäische Cadmiumgrenzen schaffen eine Premiumstufe für Zinksulfat mit geringen Verunreinigungen aus konformen Konzentraten. Nordamerikanische Anbauer bevorzugen flüssige und variable Ausbringungsanwendungen, die Zink mit seitlichen Stickstofflösungen kombinieren. In Südamerika verkürzt Mosaic Companys Mikronährstoffanlage von 2025 in Brasilien die Vorlaufzeiten für Sojabohnen- und Maisanbauer, während die Nachfrage im Nahen Osten rund um Indorama Ventures' Ägypten-Komplex wächst und Ozeanien Zink auf alkalische Weizenböden aufbringt.

Regionsspezifische Subventionsprogramme, Kapazitätserweiterungen und sich entwickelnde agronomische Praktiken erweitern die Käuferbasis und verbessern die Versorgungsresilienz. Hersteller im asiatisch-pazifischen Raum investieren in Reinigung, um europäische Importstandards zu erfüllen, und leiten möglicherweise Niedrig-Cadmium-Produktion in Premiummärkte um. Afrikanische Regierungen planen, genossenschaftliche Mischeinheiten auszubauen, die Zink mit Kredit und Beratungsdienstleistungen verbinden und damit die Einführung bei Kleinbauern fördern. Zusammen sollen diese Initiativen den adressierbaren Markt vergrößern und ein robustes Wachstum für landwirtschaftliche Zinkchemikalien weltweit aufrechterhalten.

Wettbewerbslandschaft

Die fünf größten Akteure machten 2025 einen moderaten Anteil aus, was eine moderate Konzentration im Markt für landwirtschaftliche Zinkchemikalien bestätigt. Zinc Nacional verankert diese kollektive Position durch dedizierte Zinksulfat-Monohydrat-Linien für landwirtschaftliche Qualität in Monterrey, die langfristige Verträge in Nord- und Südamerika beliefern. EverZinc nutzt seine belgischen Zinkoxid-Anlagen, um europäische Futter- und Düngemittelnachfrage zu sichern, und verfolgt Kapazitätserweiterungen, die nach der Private-Equity-Übernahme 2025 finanziert werden. Beide Marktführer priorisieren Eingaben mit niedrigem Cadmiumgehalt und Rückwärtsintegration, um Margen vor Preisschwankungen bei abgebautem Zink zu schützen.

Old Bridge Chemicals erweitert seine inländische Reichweite von seiner Raffinerie in New Jersey aus, indem es Zinkmetallraffination mit Monohydratkristallisation kombiniert und so konsistente Reinheit für US-amerikanische Mischer gewährleistet. Yara International formuliert zinkangereicherte NPK-Mischungen in Argentinien und vermarktet gemeinsam flüssige Mikronährstoffpakete mit variablen Ausbringungsberatungsdienstleistungen. Nutrien skaliert Spezialzinkmischungen über seinen Einzelhandelsabdruck und seine digitale Agronomie-Plattform, die die wichtigsten Getreidegürtelgeografien abdecken. Diese drei Unternehmen vertiefen den Kanalzugang, anstatt Rohstoffvolumen zu verfolgen, und stärken differenzierte Wertversprechen.

Kapazitätserweiterungen, gezielte Akquisitionen und Technologiepartnerschaften sollen die Marktchancen erweitern. Führende Akteure nehmen neue Kristallisiereinheiten in Betrieb, übernehmen Nano-Chelat-Patente und integrieren mikrobielle Lösungen zur Steigerung der Zinkaufnahmeeffizienz. Nachgelagerte Maßnahmen wie Beratungspakete für Betriebe und Genossenschaftsfinanzierung zielen darauf ab, die Kundenbindung zu stärken und gleichzeitig die Ausbringungsraten zu erhöhen. Insgesamt sollen diese Strategien die Marktabdeckung erweitern und eine nachhaltige Expansion für landwirtschaftliche Zinkchemikalien über den Horizont 2026–2031 hinaus unterstützen.

Marktführer für landwirtschaftliche Zinkchemikalien

Zinc Nacional S.A. de C.V.

EverZinc Belgium NV

Old Bridge Chemicals, Inc.

Yara International ASA

Nutrien Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Indorama Ventures kündigte einen integrierten Düngemittelkomplex im Wert von USD 525 Millionen in Ain Sokhna, Ägypten, an, der Flüssigzinksulfat-Linien für Exporte in den Nahen Osten und Nordafrika umfassen wird. Die zusätzliche Kapazität soll regionale Lieferketten verkürzen und die Einführung von Flüssigformulierungen beschleunigen, was die Nachfrage nach landwirtschaftlichen Zinkchemikalien auf bewässerten Betrieben steigert.

- Juli 2025: Mosaic Company eröffnete eine Mikronährstoffmischanlage im Wert von USD 84 Millionen in Palmeirante, Brasilien, mit einer jährlichen Kapazität von 1 Million Metrik Tonnen. Die Anlage erhöht das lokale Angebot an zinkangereicherten NPK-Produkten für Sojabohnen- und Maisanbauer und stärkt das Nachfragewachstum für landwirtschaftliche Zinkchemikalien in Südamerika.

- Juli 2024: ICL Group erwarb Custom Ag Formulators für USD 60 Millionen und fügte 15 Mischanlagen im US-amerikanischen Getreidegürtel hinzu. Der erweiterte Fußabdruck stärkt die letzte Meile der Distribution von Spezialzinkprodukten und unterstützt eine tiefere Durchdringung von Premium-Produkten für landwirtschaftliche Zinkchemikalien bei großen Reihenkulturbetrieben.

Globaler Berichtsumfang für den Markt für landwirtschaftliche Zinkchemikalien

Landwirtschaftliche Zinkchemikalien sind spezifische Zinkverbindungen, einschließlich Zinksulfat, Zinkoxid und EDTA-chelatiertes Zink, die als Düngemittel und Mikronährstoffzusätze verwendet werden. Diese Chemikalien beheben Zinkmängel in Böden und Kulturen, verbessern Erträge und stärken die Stressresistenz von Pflanzen. Der Markt für landwirtschaftliche Zinkchemikalien ist segmentiert nach Produkttyp (Monohydrat, Heptahydrat, Chelatiert, Oxid, Sonstige), Anwendung (Düngemittel, Futtermittel, Pflanzenschutz, Bodenverbesserung, Saatgutbehandlung), Form (Pulver, Granulat, Flüssig), Kulturpflanzentyp (Getreide, Ölsaaten, Obst und Gemüse, Sonstige), Endverbraucher (Mischer, Hersteller, Genossenschaften, Landwirte, Sonstige) und Geografie. Marktprognosen sind in Wert (USD) angegeben.

| Zinksulfat-Monohydrat |

| Zinksulfat-Heptahydrat |

| Chelatiertes Zink (EDTA, DTPA) |

| Zinkoxid |

| Sonstige |

| Düngemittel |

| Tierfutter |

| Pflanzenschutz |

| Bodenverbesserung |

| Saatgutbehandlung |

| Pulver |

| Granulat |

| Flüssig |

| Getreide und Körner |

| Ölsaaten und Hülsenfrüchte |

| Obst und Gemüse |

| Sonstige |

| Düngemittelmischer |

| Agrarinput-Hersteller |

| Landwirtschaftsgenossenschaften |

| Einzelne Landwirte |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Produkttyp | Zinksulfat-Monohydrat | |

| Zinksulfat-Heptahydrat | ||

| Chelatiertes Zink (EDTA, DTPA) | ||

| Zinkoxid | ||

| Sonstige | ||

| Nach Anwendung | Düngemittel | |

| Tierfutter | ||

| Pflanzenschutz | ||

| Bodenverbesserung | ||

| Saatgutbehandlung | ||

| Nach Form | Pulver | |

| Granulat | ||

| Flüssig | ||

| Nach Kulturpflanzentyp | Getreide und Körner | |

| Ölsaaten und Hülsenfrüchte | ||

| Obst und Gemüse | ||

| Sonstige | ||

| Nach Endverbraucher | Düngemittelmischer | |

| Agrarinput-Hersteller | ||

| Landwirtschaftsgenossenschaften | ||

| Einzelne Landwirte | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für landwirtschaftliche Zinkchemikalien im Jahr 2031 haben?

Die Marktgröße für landwirtschaftliche Zinkchemikalien soll bis 2031 einen Wert von USD 1,80 Milliarden erreichen und über 2026–2031 mit einer CAGR von 8,4 % wachsen.

Welcher Produkttyp hält derzeit den größten Anteil?

Zinksulfat-Monohydrat hatte 2025 den größten Marktanteil von 42,5 % bei landwirtschaftlichen Zinkchemikalien.

Welches Segment wächst nach Form am schnellsten?

Flüssigformulierungen sollen zwischen 2026–2031 mit der schnellsten CAGR von 12,9 % wachsen.

Warum gilt Afrika als attraktive Wachstumsregion?

Durch Geber finanzierte Bodenzustandsprogramme und neue Mischkapazitäten sollen bis 2026–2031 die schnellste CAGR von 10,5 % in Afrika antreiben.

Wie beeinflussen Vorschriften die Produktspezifikationen in Europa?

Cadmiumgrenzen der Europäischen Union treiben die Nachfrage nach Premium-Zinksulfat mit niedrigem Cadmiumgehalt an, erhöhen die Compliance-Kosten, eröffnen aber auch Preisaufschlagsmöglichkeiten.

Welche strategische Maßnahme veranschaulicht die vertikale Integration im Markt?

Hindustan Zincs Investition von INR 1.800 Crore (USD 216 Millionen) in eine integrierte Zinksulfatanlage, die 2025 angekündigt wurde, demonstriert die vertikale Integration von der Schmelze bis zur Düngemittelproduktion.

Seite zuletzt aktualisiert am: