Größe und Marktanteil des chinesischen Düngemittelmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 28.40 Milliarden US-Dollar |

| Marktgröße (2026) | 30.02 Milliarden US-Dollar |

| Marktgröße (2031) | 37.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.56% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Düngemittelmarkts durch Mordor Intelligence

Die Größe des chinesischen Düngemittelmarktes wird voraussichtlich von 28,40 Milliarden USD im Jahr 2025 auf 30,02 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,56 % über den Zeitraum 2026–2031 einen Wert von 37,51 Milliarden USD erreichen. Das Wachstum stützt sich auf politisch verknüpfte Subventionen, die eine ausgewogene Nährstoffnutzung fördern, auf den wachsenden Druck zum Schutz der Ernährungssicherheit sowie auf die rasche Verbreitung digitaler Werkzeuge, die Bodendaten in präzise Dosierungspläne umwandeln. Die Ausweitung der geschützten Anbauflächen und ein Wandel hin zu wasserlöslichen, kontrolliert freisetzenden und langsam freisetzenden Qualitäten stärken den Wert gegenüber dem Volumen, während frühe Investitionen in grünes Ammoniak inländischen Herstellern einen künftigen Kostenvorteil verschaffen, wenn die CO2-Bepreisung zunimmt. Regionale Unterschiede prägen die Nachfrage: Mechanisierte Getreidegürtel im Nordosten bevorzugen Masseneinfachdünger, während Süd-Zentral- und Südwestchina auf Premiumprodukte für hochwertige Obst- und Gemüsekulturen setzen. Die Exportpolitik hat die Phosphatausfuhren eingeschränkt, gleichzeitig aber einen achtfachen Anstieg der NP- und NPS-Exporte ausgelöst, was den globalen Handel neu gestaltet und die Hersteller zu wertschöpfenden Mischungen lenkt, die einen Aufpreis erzielen.

Wichtigste Erkenntnisse des Berichts

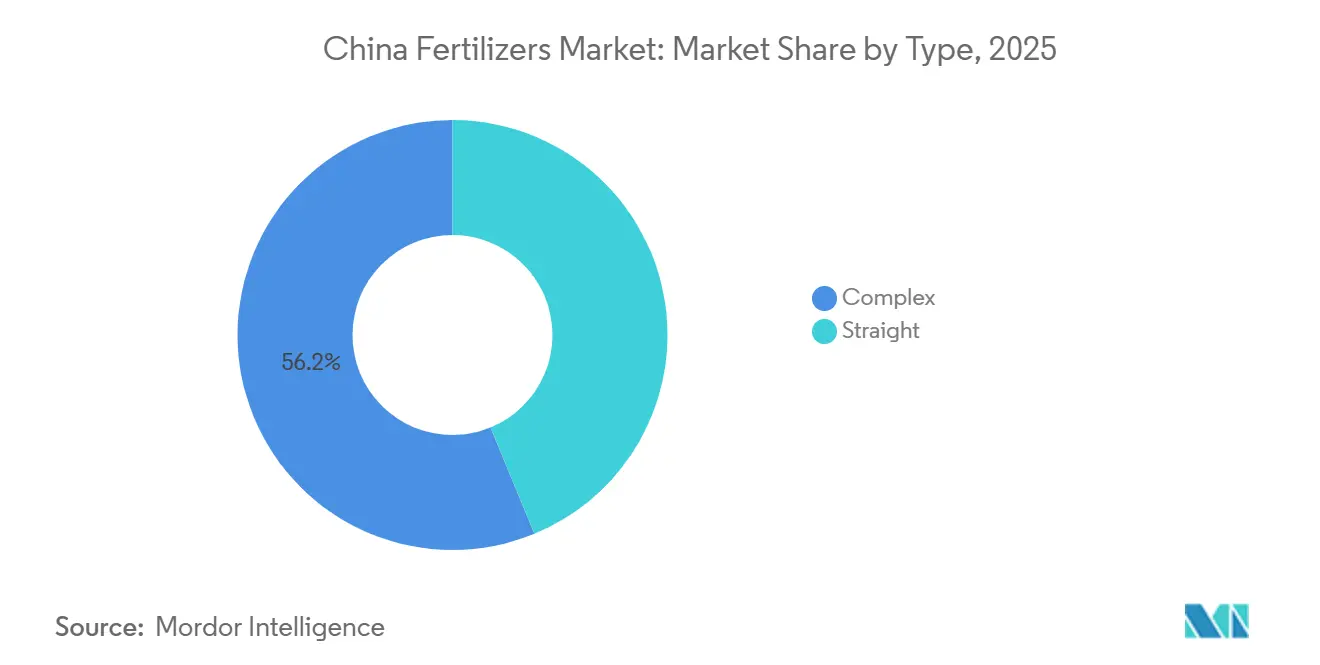

- Nach Typ hielten Komplexdünger im Jahr 2025 einen Marktanteil von 56,2 % am chinesischen Düngemittelmarkt und werden voraussichtlich bis 2031 die schnellste CAGR von 6,0 % verzeichnen.

- Nach Form erfassten konventionelle Produkte im Jahr 2025 74,0 % der Marktgröße des chinesischen Düngemittelmarktes, während Spezialdünger voraussichtlich bis 2031 mit der schnellsten CAGR von 6,1 % expandieren werden.

- Nach Anwendungsart führte die Bodenapplikation im Jahr 2025 mit einem Anteil von 74,3 %, und die Fertigationsmethode wird im Prognosezeitraum mit einer CAGR von 6,2 % bis 2031 die am schnellsten wachsende Anwendungsmethode sein.

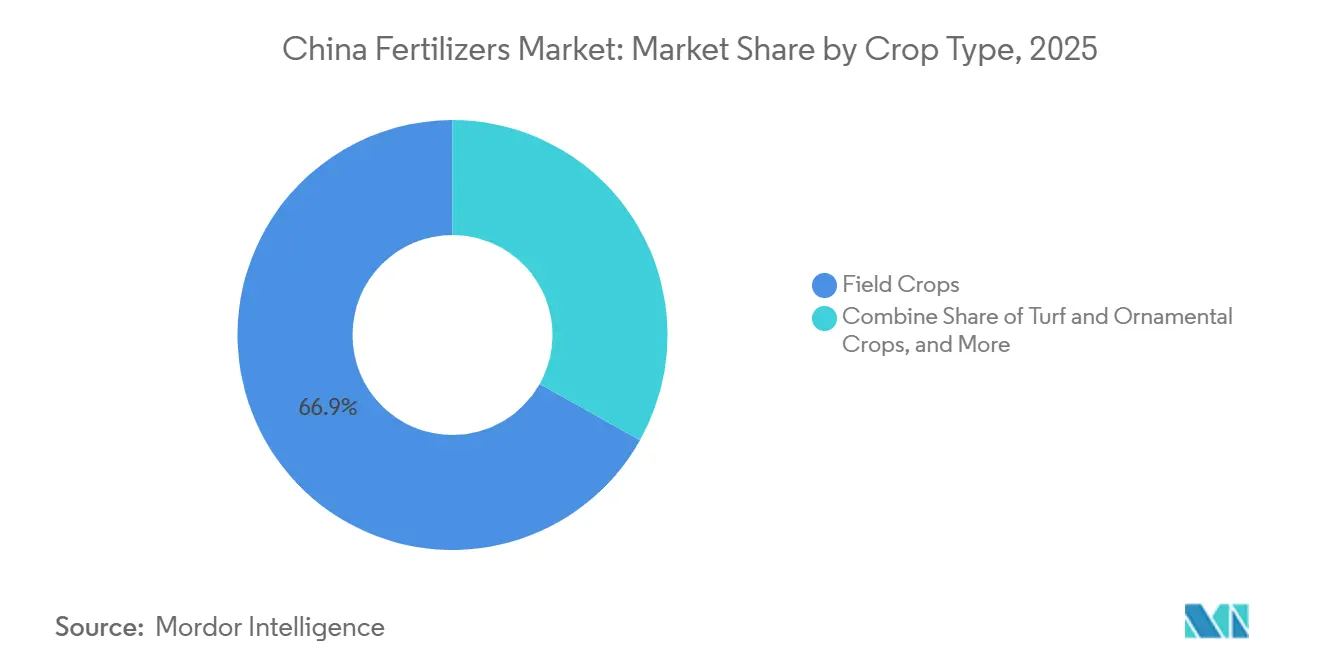

- Nach Kulturpflanzenart entfielen im Jahr 2025 66,9 % der Nachfrage auf Feldkulturen, während Gartenbaukulturen mit der schnellsten CAGR von 7,4 % bis 2031 positioniert sind.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Düngemittelmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Subventionsprogramme für den Düngemitteleinsatz | +1.2% | National, höher in wichtigen Getreideprovinen | Mittelfristig (2–4 Jahre) |

| Anhaltender Druck zur Steigerung von Ernteerträgen und -qualität | +0.9% | National, am stärksten in nahrungsmitteldefizitären Regionen | Langfristig (≥ 4 Jahre) |

| Anstieg des Spezialdüngerverbrauchs | +0.8% | Ost- und Süd-Zentralchina | Mittelfristig (2–4 Jahre) |

| Ausweitung der geschützten Anbauflächen mit Bedarf an Fertigationsdüngung | +0.6% | Stadtnahe Zonen in Ost- und Süd-Zentralchina | Langfristig (≥ 4 Jahre) |

| Entstehung digitaler Landwirtschaftsplattformen zur Ermöglichung präziser Dosierung | +0.4% | National, früh in technologisch fortgeschrittenen Regionen | Langfristig (≥ 4 Jahre) |

| Frühe Einführung kohlenstoffarmer Produktionslinien für „grünes Ammoniak” | +0.3% | Innere Mongolei und Xinjiang | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Subventionsprogramme für den Düngemitteleinsatz

Direkte staatliche Subventionen für ausgewogene Düngung und Bodenwiederherstellung im Rahmen der Programme des Ministeriums für Landwirtschaft und ländliche Angelegenheiten beschleunigen die Nährstoffnachfrage in den landwirtschaftlichen Regionen Chinas. Das Subventionsprogramm für den Kauf landwirtschaftlicher Maschinen wurde auf Geräte zur präzisen Düngemittelausbringung ausgeweitet, wobei die Subventionsraten im Jahr 2024 für berechtigte Landwirte 30 % erreichten[1]Quelle: Ministerium für Landwirtschaft und ländliche Angelegenheiten, „Leitlinien für Präzisionsdünger-Subventionen”, MOA.GOV.CN. Diese politischen Eingriffe schaffen eine künstliche Nachfrageelastizität, die eine Premiumpreisgestaltung für effizienzsteigernde Produkte unterstützt und gleichzeitig das Mengenwachstum in gezielten Nährstoffkategorien vorantreibt. Der Subventionsrahmen kommt insbesondere kontrolliert freisetzenden und wasserlöslichen Düngemitteln zugute, die messbare Effizienzgewinne gegenüber konventionellen Alternativen nachweisen. Die Umsetzung der Politik variiert erheblich zwischen den Provinzen, wobei die wichtigsten Getreideproduzierenden Regionen proportional höhere Subventionszuweisungen erhalten, die regionale Wettbewerbsdynamiken verzerren.

Anhaltender Druck zur Steigerung von Ernteerträgen und -qualität

In Chinas nationaler Landwirtschaftsstrategie verankerte Ernährungssicherheitsmandate erzeugen einen anhaltenden Aufwärtsdruck auf die Intensität des Düngemitteleinsatzes in allen Kulturpflanzenkategorien. Die Stellungnahme des Staatsrats zum diversifizierten Lebensmittelversorgungssystem betont die Ertragsmaximierung pro Hektar, um die begrenzte Ausweitung des Ackerlandes auszugleichen, was sich direkt in erhöhten Nährstoffbedarfsanforderungen niederschlägt. Dieser politische Rahmen funktioniert unabhängig von Marktpreissignalen und schafft eine unelastische Nachfrage nach Düngemittelprodukten auch in Zeiten der Preisvolatilität bei landwirtschaftlichen Rohstoffen. Die regionale Umsetzung konzentriert sich auf die Schließung von Ertragslücken zwischen durchschnittlicher und potenzieller Produktivität, mit besonderem Schwerpunkt auf Getreidekulturen, die die nationalen Ernährungssicherheitsziele untermauern. Der Druck verstärkt sich in Regionen, in denen die Urbanisierung die landwirtschaftliche Nutzfläche verringert und die verbleibenden Ackerflächen zwingt, durch intensive Düngungspraktiken höhere Produktivitätsniveaus zu erreichen.

Anstieg des Spezialdüngerverbrauchs

Die rasche Einführung von wasserlöslichen Düngemitteln, kontrolliert freisetzenden Düngemitteln und langsam freisetzenden Düngemitteln spiegelt einen grundlegenden Wandel hin zur Optimierung der Nährstoffnutzungseffizienz im chinesischen Agrarsektor wider. Das Wachstum des Spezialdüngerverbrauchs übertrifft die Nachfrage nach konventionellen Düngemitteln erheblich, angetrieben durch nachgewiesene Leistungsvorteile bei Präzisionslandwirtschaftsanwendungen und Anforderungen zur Einhaltung gesetzlicher Vorschriften. Der Übergang ist am ausgeprägtesten bei hochwertigen Gartenbaukulturen, wo die Optimierung der Betriebsmittelkosten die Rentabilitätsspannen und die Wettbewerbsfähigkeit am Markt direkt beeinflusst. Kontrolliert freisetzende Stickstoffdünger zeigen besonderes Potenzial in Reisproduktionssystemen, wobei Feldversuche in der Provinz Anhui Ertragsverbesserungen und eine verbesserte Stickstoffnutzungseffizienz im Vergleich zu konventionellen Harnstoffanwendungen belegen.

Ausweitung der geschützten Anbauflächen mit Bedarf an Fertigationsdüngung

Chinas geschützte Anbaufläche übersteigt 4 Millionen Hektar und wächst weiterhin rasch, was eine konzentrierte Nachfrage nach hochfrequenten Fertigationssystemen schafft, die spezialisierte Düngemittelformulierungen erfordern. Gewächshaus- und Tunnelproduktionssysteme erzeugen eine Düngemittelbedarfsintensität, die 3- bis 5-mal höher ist als beim Freilandanbau, wobei die Ausbringungsfrequenzen in Spitzenwachstumszeiten tägliche Intervalle erreichen. Diese Verschiebung der Anbaumethode verändert die Marktdynamik für Düngemittel grundlegend, indem sie preislich hochwertige Segmente schafft, die die Entwicklung von Spezialprodukten und Investitionen in die Vertriebsinfrastruktur unterstützen. Die Ausweitung des geschützten Anbaus konzentriert sich auf stadtnahe Zonen, in denen Landwerte intensive Produktionssysteme rechtfertigen, was geografische Clustereffekte schafft, die spezialisierte Lieferketten und technische Servicenetzwerke unterstützen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Vorschriften zu Nährstoffverlusten und Inspektionsregime | -0.7% | National, strenger in sensiblen Einzugsgebieten | Kurzfristig (≤ 2 Jahre) |

| Stagnation der Makronährstoffnachfrage in wichtigen Getreidegürteln | -0.5% | Nordostchina und Nordchinesische Tiefebene | Mittelfristig (2–4 Jahre) |

| Bodentest-Servicepakete, die Landwirte von pauschaler NPK-Düngung wegbewegen | -0.4% | Entwickelte Agrarprovinzen | Mittelfristig (2–4 Jahre) |

| CO₂-Bepreisungspilotprojekte, die Produktionskosten für emissionsintensive Anlagen erhöhen | -0.3% | ETS-Pilotprovinzen mit großer Stickstoffkapazität | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Vorschriften zu Nährstoffverlusten und Inspektionsregime

Neue Bodenqualitätsstandards gemäß GB 15618 verhängen Strafen für übermäßige Nitrataustragung und Phosphorauswaschung, was Compliance-Kosten verursacht, die die Düngemittelausbringungsraten in umweltsensiblen landwirtschaftlichen Regionen einschränken. Das Ministerium für Ökologie und Umwelt hat die Inspektionsprotokolle mit Echtzeit-Überwachungssystemen verschärft, die die Nährstoffbelastung in Einzugsgebieten verfolgen und Landwirte zwingen, die Ausbringungsraten zu reduzieren oder erhebliche finanzielle Strafen zu riskieren [2]Quelle: Ministerium für Ökologie und Umwelt, „GB 15618 Bodenqualitätsstandards”, MEE.GOV.CN. Diese regulatorischen Einschränkungen wirken unabhängig von der agronomischen Optimierung und schaffen Situationen, in denen ertragsmaximierende Düngemittelraten die gesetzlich zulässigen Ausbringungsmengen überschreiten. Compliance-Anforderungen begünstigen effizienzgesteigerte Produkte, die bei niedrigeren Ausbringungsraten einen gleichwertigen Nährwert liefern, aber der Übergangszeitraum verursacht Marktunterbrechungen, da Landwirte ihre Ausbringungspraktiken anpassen.

Stagnation der Makronährstoffnachfrage in wichtigen Getreidegürteln

Historisch hohe Düngemittelausbringungsraten in Chinas wichtigsten Getreideproduzierenden Regionen haben Bodennährstoffsättigungsbedingungen geschaffen, die das inkrementelle NPK-Mengenwachstumspotenzial begrenzen. Bodentestdaten aus wichtigen Getreidegürteln zeigen Phosphor- und Kaliumwerte, die den Pflanzenbedarf übersteigen, was die Düngemittelreaktionsfähigkeit und die wirtschaftlichen Erträge aus zusätzlichen Ausbringungen verringert. Diese agronomische Einschränkung schafft natürliche Nachfrageobergrenzen, die durch Preis- oder politische Eingriffe nicht überwunden werden können, und begrenzt das Marktexpansionspotenzial in den größten landwirtschaftlichen Regionen grundlegend. Der Sättigungseffekt ist am ausgeprägtesten in intensiven Produktionssystemen, in denen jahrzehntelange Hochinput-Landwirtschaft Bodennährstoffreserven aufgebaut hat, die die Pflanzenproduktion mit minimalen externen Inputs unterstützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Komplexdünger treiben die Marktführerschaft voran

Komplexdünger sind das größte Segment mit einem Marktanteil von 56,2 % am chinesischen Düngemittelmarkt im Jahr 2025 und werden voraussichtlich bis 2031 die schnellste CAGR von 6,0 % verzeichnen. Das Komplexsegment profitiert von Trends in der Präzisionslandwirtschaft, die maßgeschneiderte Nährstoffverhältnisse begünstigen, die auf spezifische Kulturpflanzenanforderungen und Bodenbedingungen abgestimmt sind. NPK-Verbunddünger dominieren die Komplexkategorie, unterstützt durch etablierte agronomische Protokolle, die ausgewogene Nährstoffverhältnisse für wichtige Kulturpflanzenkategorien festlegen. Spezielle Komplexformulierungen, die Mikronährstoffe und sekundäre Makronährstoffe enthalten, erzielen Premiumpreise und beheben spezifische Nährstoffmängel, die durch Bodentestprogramme identifiziert wurden.

Die Bedeutung des Segments ist in erster Linie auf seine Fähigkeit zurückzuführen, mehrere Nährstoffe in einer einzigen Anwendung bereitzustellen, was es für Landwirte äußerst effizient macht. Komplexdünger sind besonders wichtig in Chinas städtischem Begrünungssektor und spielen eine entscheidende Rolle bei der Pflege von Zierbäumen, hochwertigem Gras und der Aufzucht von Blumen in Gewächshäusern. Die Stärke des Segments wird durch Chinas zunehmende Abhängigkeit von NPK-Düngern weiter gestärkt, die in der Regel etwa die Hälfte des gesamten Düngemittelverbrauchs ausmachen. Das Granulierungsproduktionsverfahren ist der primäre Herstellungsansatz und spiegelt Chinas anspruchsvolle Düngemittelproduktionslandschaft wider.

Nach Form: Konventionelle Produkte behalten die Dominanz

Konventionelle Produkte machten im Jahr 2025 74,0 % des Umsatzes aus, unterstützt durch eine etablierte Fertigungsinfrastruktur und Kostenvorteile, die mit preissensiblen Agrarmärkten übereinstimmen. Das konventionelle Segment umfasst traditionelle Granulat- und Kristallformulierungen, die Nährstoffe zuverlässig durch bewährte Anwendungsmethoden und Gerätekompatibilität liefern. Vorteile bei der Schüttguthandhabung konventioneller Produkte unterstützen effiziente Vertriebssysteme, die landwirtschaftliche Großbetriebe mit minimaler logistischer Komplexität bedienen. Fertigungsskaleneffekte in der konventionellen Düngemittelproduktion schaffen Kostenstrukturen, die Wettbewerbsvorteile gegenüber Spezialitätsalternativen in preissensiblen Marktsegmenten aufrechterhalten.

Spezialsorten werden voraussichtlich mit der schnellsten Rate von 6,1 % CAGR bis 2031 expandieren. Dieses Segment erlebt aufgrund der zunehmenden Einführung von Präzisionslandwirtschaft und modernen Bewässerungsmethoden einen raschen Fortschritt. Wasserlösliche Düngemittel, die etwa die Hälfte des Spezialsegments ausmachen, gewinnen aufgrund ihrer überlegenen Nährstoffliefereffizienz besonders an Bedeutung. Das Wachstum des Segments wird durch das steigende Bewusstsein der Landwirte für die Vorteile von Düngemitteln mit kontrollierter Freisetzung und deren Rolle in der nachhaltigen Landwirtschaft weiter vorangetrieben. Die Betonung des chinesischen Staates auf Umweltschutz und die Notwendigkeit einer verbesserten Düngemitteleffizienz treiben Innovationen bei Spezialdüngemittelformulierungen voran.

Nach Anwendungsart: Fertigation gewinnt mit der Einführung der Präzisionslandwirtschaft an Dynamik

Die Bodenapplikation führte im Jahr 2025 mit 74,3 % der Marktgröße des chinesischen Düngemittelmarktes. Das Breitflächenstreuen bleibt die am häufigsten eingesetzte Bodenapplikationsmethode unter chinesischen Landwirten aufgrund seiner Kosteneffizienz und einfachen Umsetzung. Die starke Position des Segments wird durch seinen umfangreichen Einsatz bei der Ausbringung von primären und sekundären Makronährstoffdüngern weiter gestärkt, wobei etwa 75,5 % der primären Makronährstoffe über die Bodenapplikation ausgebracht werden. Während diese Methode Herausforderungen wie ungleichmäßige Verteilung und potenzielle Bodenverschmutzung gegenübersteht, hat die Entwicklung von kontrolliert oder langsam freisetzenden Düngemitteln dazu beigetragen, diese Bedenken zu adressieren, was zur anhaltenden Marktführerschaft des Segments beiträgt.

Die Fertigation wird voraussichtlich über den Prognosehorizont hinweg mit einer CAGR von 6,2 % bis 2031 die Führung behalten, was die weit verbreitete Einführung bewässerungsbasierter Düngemittelliefersysteme widerspiegelt, die eine präzise Nährstofftimingsteuerung und Dosierungskontrolle ermöglichen. Die Dominanz dieser Anwendungsmethode ergibt sich aus wasserarmen landwirtschaftlichen Regionen, in denen Investitionen in die Bewässerungsinfrastruktur Möglichkeiten für integrierte Nährstoff- und Wassermanagementsysteme schaffen. Fertigationssysteme reduzieren die mit der separaten Düngemittelausbringung verbundenen Arbeitskosten und verbessern gleichzeitig die Nährstoffnutzungseffizienz durch Wurzelzonenlieferung und reduzierte Oberflächenverluste.

Nach Kulturpflanzentyp: Feldfrüchte dominieren die Nachfrage

Feldkulturen repräsentieren im Jahr 2025 66,9 % der Düngemittelnachfrage, angetrieben durch Chinas Getreidesicherheitsprioritäten und die ausgedehnte Anbaufläche für die Produktion von Grundnahrungsmitteln, einschließlich Reis, Weizen und Mais. Die Dominanz des Segments spiegelt staatliche Politiken wider, die der Ernährungsselbstversorgung Priorität einräumen und die Getreideproduktion durch Subventionen und technische Hilfsprogramme unterstützen. Reisproduktionssysteme machen den größten Anteil der Düngemittelnachfrage für Feldkulturen durch intensive Bewirtschaftungspraktiken aus, die mehrere Nährstoffanwendungen über verlängerte Wachstumsperioden erfordern. Weizen- und Maisproduktion tragen durch mechanisierte Ausbringungssysteme erhebliche Nachfragemengen bei, die eine effiziente Düngemittelverteilung über große Anbauflächen ermöglichen.

Gartenbaukulturen verzeichnen das schnellste Wachstum mit einer prognostizierten CAGR von 7,4 % bis 2031. Dieses Wachstum wird durch die steigende Nachfrage nach Präzisionsernährung bei Obst, Gemüse, Plantagenkulturen und Gewürzen angetrieben. Laut dem Entwicklungsbericht des chinesischen Agrarsektors 2026, veröffentlicht von der Chinesischen Akademie der Agrarwissenschaften, übernehmen exportorientierte Obst- und Verarbeitungsgemüseproduzenten zunehmend wasserlösliche, chelierte und kontrolliert freisetzende Formulierungen, um Qualitätsstandards auf internationalen Märkten zu erfüllen. Im Juni 2025 hielt das chinesische Ministerium für Landwirtschaft und ländliche Angelegenheiten (MARA) eine nationale Sitzung des Gartenbausektors ab, bei der Saatgutinnovation und intelligente Landwirtschaftstechnologien betont wurden. Diese Fortschritte steigern strukturell die Nachfrage nach fortschrittlichen Düngemittelprogrammen in hochwertigen Kulturpflanzensystemen. Infolgedessen wächst die Lücke bei den Düngemittelausgaben pro Hektar zwischen Gartenbau- und Feldkultursegmenten, was Lieferanten dazu veranlasst, ihre Produktportfolios auf margenstarke Spezialinputs auszurichten. Die Produktion von Zierpflanzen erzeugt eine Nischennachfrage nach Spezialdüngern, die ästhetische Eigenschaften und Pflanzengesundheit in Landschafts- und Gewächshausanwendungen verbessern. Die Segmentierung nach Kulturpflanzenart spiegelt Chinas fortlaufende landwirtschaftliche Diversifizierung wider und schafft Möglichkeiten für wertschöpfende Düngemittelprodukte über traditionelle Rohstoffkulturenanwendungen hinaus.

Geografische Analyse

Nordostchina entwickelt sich zum größten regionalen Markt und erfasst im Jahr 2025 einen erheblichen Marktanteil durch umfangreiche Getreideproduktionssysteme, die intensive Düngemittelinputs über Millionen von Hektar mechanisierter Ackerfläche erfordern. Die landwirtschaftlichen Eigenschaften der Region begünstigen großflächige Ausbringungssysteme und Massendüngemittelprodukte, die mit mechanisierten Landwirtschaftsbetrieben und der Wirtschaftlichkeit der Rohstoffpflanzenproduktion übereinstimmen. Die Provinz Heilongjiang führt den regionalen Düngemittelverbrauch durch die größte provinzielle Getreideproduktionsfläche in China an, während Jilin und Liaoning durch diversifizierte Landwirtschaftssysteme, einschließlich Mais-, Sojabohnen- und Reisproduktion, erhebliche Nachfrage beitragen.

Nordchina behält eine erhebliche Marktpräsenz durch intensive Weizen- und Maisproduktionssysteme, die unter wasserarmen Bedingungen betrieben werden und ein präzises Nährstoffmanagement und eine Effizienzoptimierung erfordern. Die landwirtschaftliche Intensität der Nordchinesischen Tiefebene schafft eine hohe Düngemittelnachfrage pro Flächeneinheit, während Umweltbeschränkungen die Ausbringungsraten begrenzen und effizienzgesteigerte Produkte begünstigen. Die Provinz Shandong trägt erhebliche Gartenbaunachfrage durch intensive Gemüse- und Obstproduktionssysteme bei, die Spezialdüngemittel und häufige Ausbringungspläne erfordern. Regionale Wasserknappheit treibt die Einführung von Fertigationssystemen voran und schafft Nachfrage nach wasserlöslichen Düngemittelformulierungen, die die Nährstoffabgabeeffizienz optimieren.

Ostchina repräsentiert den am schnellsten wachsenden regionalen Markt durch Initiativen zur landwirtschaftlichen Modernisierung und Ausweitung von Spezialkulturen, die Nachfrage nach Premiumdüngemittelprodukten und Präzisionsausbringungstechnologien schaffen. Die wirtschaftliche Entwicklung der Region unterstützt Landwirtschaftsinvestitionen in fortschrittliche Düngungssysteme und die Bereitschaft, Premiumpreise für effizienzgesteigerte Produkte zu zahlen. Die Provinzen Jiangsu und Zhejiang führen die Einführung von Spezialdüngemitteln durch intensive Gartenbauproduktionssysteme und die Ausweitung des geschützten Anbaus an, die maßgeschneiderte Nährstofflösungen erfordern.

Wettbewerbslandschaft

Der chinesische Düngemittelmarkt ist fragmentiert, wobei Unternehmen wie Sinofert Holdings Limited, Xinyangfeng Agricultural Technology Co., Ltd., Henan XinlianXin Chemicals Group Company Limited, Yara International ASA und ICL Group Ltd strategische Möglichkeiten sowohl für Konsolidierung als auch für Nischenspezialisierung in verschiedenen landwirtschaftlichen Segmenten schaffen. Diese Wettbewerbsstruktur spiegelt die Entwicklung des Marktes von rohstofforientiertem Vertrieb hin zu wertschöpfenden Dienstleistungen und Spezialprodukten wider.

Marktführer, darunter Sinofert Holdings, nutzen integrierte Lieferketten und umfangreiche Vertriebsnetzwerke, um Wettbewerbsvorteile zu erhalten, während kleinere Akteure sich auf regionale Spezialisierung und technische Servicefähigkeiten konzentrieren. Die Wettbewerbsintensität variiert erheblich zwischen den Produktkategorien, wobei Massendüngemittel preisbasiertem Wettbewerb ausgesetzt sind und Spezialsegmente eine Premiumpositionierung durch technische Differenzierung und Serviceintegration unterstützen.

Strategische Muster betonen vertikale Integration und Technologieübernahme als wichtige Wettbewerbsdifferenzierungsmerkmale, wobei führende Unternehmen in Präzisionslandwirtschaftsplattformen und digitale Servicefähigkeiten investieren, die Kundenwechselkosten schaffen und eine Premiumpreisgestaltung unterstützen. Technologieübernahmemuster begünstigen Unternehmen, die IoT-Sensoren, Bodentestdienste und maßgeschneiderte Düngemittelempfehlungen in umfassende digitale Landwirtschaftsplattformen integrieren können, die Landwirtschaftsergebnisse optimieren und gleichzeitig wertvolle Datenbestände für kontinuierliche Produktentwicklung und Marktsegmentierungsstrategien generieren.

Marktführer der chinesischen Düngemittelindustrie

Sinofert Holdings Limited

Xinyangfeng Agricultural Technology Co., Ltd.

Henan XinlianXin Chemicals Group Company Limited

Yara International ASA

ICL Group Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Industrie

- August 2025: Die National Energy Group kündigte ein Grünkraftstoffprojekt mit einer Kapazität von 3 Millionen Tonnen pro Jahr in Bayannur, Innere Mongolei, an, das Technologie zur Produktion von Ammoniak auf Basis von erneuerbarem Wasserstoff integriert. Diese Investition stellt eines der größten Engagements für eine kohlenstoffarme Düngemittelherstellung dar und signalisiert eine branchenweite Transformation hin zu nachhaltigen Produktionsmethoden.

- April 2025: Stanley Agriculture Group hat eine Mehrheitsbeteiligung an Chengde Lihe River Fertilizer für etwa 244 Millionen RMB (34,3 Millionen USD) erworben, wobei JunHe als Rechtsberater tätig war. Diese Akquisition stärkt Stanleys vorgelagerte Düngemittelkapazitäten. Darüber hinaus investiert das Unternehmen 640 Millionen RMB (90,0 Millionen USD) in den Bau einer Anlage für grünen Verbunddünger mit einer Kapazität von 1 Million Tonnen im erworbenen Unternehmen.

- August 2024: ICL hat eine fünfjährige Partnerschaft im Wert von 170 Millionen USD mit AMP Holdings, einem führenden Agrardistributor in China, geschlossen. Die Vereinbarung konzentriert sich auf die Lieferung von speziellen wasserlöslichen Düngemitteln für hochwertige Kulturen wie Obst und Gemüse, die mit Tropfbewässerung angebaut werden. Diese bis 2028 laufende Partnerschaft stärkt ICLs Position auf dem chinesischen Spezialdüngemittelmarkt, indem sie chinesischen Erzeugern einen konsistenten Zugang zu seinen Produkten bietet.

Berichtsumfang des chinesischen Düngemittelmarkts

Der chinesische Düngemittelmarkt ist segmentiert nach Typ (Komplex- und Einfachdünger), nach Form (Konventionell und Spezial), nach Anwendungsmodus (Fertigationsdüngung, Blattdüngung und Bodendüngung) sowie nach Kulturpflanzentyp (Feldfrüchte, Gartenbaukulturen sowie Rasen und Zierpflanzen). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Komplex | ||

| Einfach | Mikronährstoffe | Bor |

| Kupfer | ||

| Eisen | ||

| Mangan | ||

| Molybdän | ||

| Zink | ||

| Sonstige | ||

| Stickstoffhaltig | Harnstoff | |

| Sonstige | ||

| Phosphathaltig | DAP | |

| MAP | ||

| SSP | ||

| TSP | ||

| Kaliumhaltig | MoP | |

| SoP | ||

| Sonstige | ||

| Sekundäre Makronährstoffe | Kalzium | |

| Magnesium | ||

| Schwefel | ||

| Konventionell | |

| Spezial | CRF |

| Flüssigdünger | |

| SRF | |

| Wasserlöslich |

| Fertigationsdüngung |

| Blattdüngung |

| Bodendüngung |

| Feldfrüchte |

| Gartenbaukulturen |

| Rasen und Zierpflanzen |

| Typ | Komplex | ||

| Einfach | Mikronährstoffe | Bor | |

| Kupfer | |||

| Eisen | |||

| Mangan | |||

| Molybdän | |||

| Zink | |||

| Sonstige | |||

| Stickstoffhaltig | Harnstoff | ||

| Sonstige | |||

| Phosphathaltig | DAP | ||

| MAP | |||

| SSP | |||

| TSP | |||

| Kaliumhaltig | MoP | ||

| SoP | |||

| Sonstige | |||

| Sekundäre Makronährstoffe | Kalzium | ||

| Magnesium | |||

| Schwefel | |||

| Form | Konventionell | ||

| Spezial | CRF | ||

| Flüssigdünger | |||

| SRF | |||

| Wasserlöslich | |||

| Anwendungsmodus | Fertigationsdüngung | ||

| Blattdüngung | |||

| Bodendüngung | |||

| Kulturpflanzentyp | Feldfrüchte | ||

| Gartenbaukulturen | |||

| Rasen und Zierpflanzen | |||

Marktdefinition

- SCHÄTZUNGSEBENE DES MARKTES - Marktschätzungen für verschiedene Düngemitteltypen wurden auf Produktebene und nicht auf Nährstoffebene vorgenommen.

- ABGEDECKTE NÄHRSTOFFTYPEN - Primäre Nährstoffe: N, P und K; Sekundäre Makronährstoffe: Ca, Mg und S; Mikronährstoffe: Zn, Mn, Cu, Fe, Mo, B und Sonstige

- DURCHSCHNITTLICHE NÄHRSTOFFAUSBRINGUNGSRATE - Dies bezieht sich auf das durchschnittliche Nährstoffvolumen, das pro Hektar Ackerland in jedem Land verbraucht wird.

- ABGEDECKTE KULTURPFLANZENTYPEN - Feldfrüchte: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen; Gartenbau: Obst, Gemüse, Plantagen- und Gewürzkulturen; Rasengras und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemische Substanz, die auf Kulturen ausgebracht wird, um den Nährstoffbedarf zu decken, erhältlich in verschiedenen Formen wie Granulat, Pulver, Flüssigkeit, wasserlöslich usw. |

| Spezialdünger | Wird für verbesserte Effizienz und Nährstoffverfügbarkeit verwendet, ausgebracht über Boden, Blatt und Fertigation. Umfasst CRF, SRF, Flüssigdünger und wasserlösliche Düngemittel. |

| Kontrolliert freisetzende Düngemittel (CRF) | Mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen beschichtet, um die Nährstoffverfügbarkeit für die Kulturpflanze während ihres gesamten Lebenszyklus sicherzustellen. |

| Langsam freisetzende Düngemittel (SRF) | Mit Materialien wie Schwefel, Neem usw. beschichtet, um die Nährstoffverfügbarkeit für die Kulturpflanze über einen längeren Zeitraum sicherzustellen. |

| Blattdünger | Bestehen aus sowohl flüssigen als auch wasserlöslichen Düngemitteln, die durch Blattausbringung appliziert werden. |

| Wasserlösliche Düngemittel | In verschiedenen Formen erhältlich, einschließlich flüssig, Pulver usw., verwendet im Blatt- und Fertigationsausbringungsmodus. |

| Fertigation | Düngemittel, die über verschiedene Bewässerungssysteme wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. ausgebracht werden. |

| Wasserfreies Ammoniak | Als Düngemittel verwendet, direkt in den Boden injiziert, in gasförmig-flüssiger Form erhältlich. |

| Einfachsuperphosphat (SSP) | Phosphatdünger, der nur Phosphor enthält, mit einem Gehalt von weniger als oder gleich 35 %. |

| Tripelsuperphosphat (TSP) | Phosphatdünger, der nur Phosphor enthält, mit einem Gehalt von mehr als 35 %. |

| Düngemittel mit verbesserter Effizienz | Düngemittel, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt werden, um sie im Vergleich zu anderen Düngemitteln effizienter zu machen. |

| Konventioneller Dünger | Düngemittel, die auf Kulturen durch traditionelle Methoden ausgebracht werden, einschließlich Breitwurf, Reihenplatzierung, Pflugbodenplatzierung usw. |

| Chelierte Mikronährstoffe | Mikronährstoffdünger, die mit Chelatbildnern wie EDTA, EDDHA, DTPA, HEDTA usw. beschichtet sind. |

| Flüssigdünger | In flüssiger Form erhältlich, hauptsächlich für die Ausbringung von Düngemitteln auf Kulturen durch Blatt- und Fertigationsausbringung verwendet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis wird für den gesamten Prognosezeitraum für jedes Land konstant gehalten.

- Schritt 3: VALIDIERUNG UND ABSCHLUSS: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen