Größe und Marktanteil des chinesischen Marktes für organische Düngemittel

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 3.53 Milliarden US-Dollar |

| Marktgröße (2030) | 5.71 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.08% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Marktes für organische Düngemittel durch Mordor Intelligence

Die Größe des chinesischen Marktes für organische Düngemittel wird im Jahr 2025 auf 3,53 Milliarden USD geschätzt und soll bis 2030 auf 5,71 Milliarden USD anwachsen, mit einer CAGR von 10,08% während des Prognosezeitraums (2025–2030).

Chinas Agrarsektor befindet sich in einem bedeutenden Wandel hin zu nachhaltigen landwirtschaftlichen Praktiken, wobei organische Düngemittel als Eckpfeiler dieser Entwicklung hervortreten. Organische Düngemittel haben eine dominante Position im Markt für landwirtschaftliche Biologika erlangt und machten 2022 einen Anteil von 70,6% am Gesamtmarkt aus. Dieser Wandel wird durch den umfassenden Ansatz der chinesischen Regierung zur ökologischen Zivilisation vorangetrieben, der angebotsseitige Strukturreformen und Strategien zur Revitalisierung des ländlichen Raums umfasst. Die Initiativen der Regierung werden durch kommunale Maßnahmen ergänzt, die konkrete Anreize für Landwirte bieten, die auf organische Betriebsmittel umstellen, und so ein unterstützendes Ökosystem für das Marktwachstum schaffen.

Der Markt ist durch eine starke Betonung traditioneller und innovativer organischer Bodenverbesserungsmittel gekennzeichnet, wobei mistbasierte Produkte den Sektor anführen. Traditionelle Mistdünger, die 2022 einen Wert von 1,42 Milliarden USD hatten, sind weiterhin die bevorzugte Wahl sowohl für den ökologischen als auch für den konventionellen Anbau, da sie nachweislich den organischen Gehalt des Bodens verbessern und die Nährstoffaufnahme fördern. Alternative organische Bodenverbesserungsmittel, darunter Fischguano, Fledermausguano, Fischemulsion, Wurmkompost und Melasseprodukte, haben ebenfalls erheblich an Bedeutung gewonnen, wobei dieses Segment im Jahr 2022 einen erheblichen Wert von 832,2 Millionen USD erreichte und die Diversifizierung des Marktes belegt.

Verbraucherpräferenzen und -bewusstsein spielen eine zentrale Rolle bei der Gestaltung der Marktlandschaft für organische Düngemittel. Bemerkenswerte 73% der chinesischen Verbraucher haben ihre Bereitschaft geäußert, Aufpreise für organische Lebensmittelprodukte zu zahlen, obwohl ökologisches Gemüse das Drei- bis Fünfzehnfache des Preises konventioneller Produkte kostet. Diese Verbraucherstimmung ist besonders stark unter wohlhabenden Familien und gesundheitsbewussten Personen ausgeprägt und schafft eine robuste Nachfrage nach ökologischen Anbaumethoden und folglich nach organischer Pflanzenernährung.

Die Branche erlebt einen strategischen Wandel in Produktions- und Vertriebsmethoden, wobei die Hersteller sich auf Forschung und Entwicklung konzentrieren, um die Produktwirksamkeit und Nachhaltigkeit zu verbessern. Lokale Behörden beteiligen sich aktiv an der Marktentwicklung, indem sie regionsspezifische Pläne für organische Agrarinputs umsetzen und den Landwirten technische Unterstützung bieten. Dieser koordinierte Ansatz zwischen Regierungsbehörden, Herstellern und landwirtschaftlichen Gemeinschaften schafft ein strukturierteres und effizienteres Marktökosystem und erleichtert die Einführung biologischer Düngemittel in verschiedenen landwirtschaftlichen Segmenten und Betriebsgrößen.

Trends und Erkenntnisse zum chinesischen Markt für organische Düngemittel

Das Nullwachstum des Landes beim Einsatz von Pestiziden und die zunehmenden Exporte ökologischer Produkte treiben den ökologischen Anbau an.

- Laut den neuesten Berichten von FiBL und IFOAM wächst der Markt für ökologische Lebensmittel in China jährlich um 25,0%. Der Wechsel vom konventionellen zum ökologischen Anbau ist ein Wandel hin zu einem nachhaltigeren Lebensmittelsystem innerhalb Chinas, angesichts der jährlich aus China exportierten Agrar- und Lebensmittelgüter im Wert von 2,91 Milliarden USD.

- Die Fläche des ökologisch bewirtschafteten Ackerlandes wuchs in China schnell, da mehr Menschen aufgrund gestiegener Einkommen und der zunehmenden Bedeutung der Lebensmittelsicherheit ökologische Produkte kauften. In den letzten drei Jahren ist Chinas ökologische Anbaufläche um 10% gestiegen und erreichte 2020 2,4 Millionen Hektar. Es wurden nationale Maßnahmen eingeführt, um die ökologische Produktion zu fördern und die Slogans zu verbreiten: „Klare Gewässer und üppige Berge sind unschätzbare Werte” und „grüne Entwicklung”.

- Der ökologische Landbau in China ist hauptsächlich exportorientiert. Die sowohl exportierten als auch importierten Produkte umfassen Getreide, Sojabohnen und Obst, gefolgt von einigen Gemüsesorten. Liaoning, Jilin und Heilongjiang, Chinas drei nordöstliche Provinzen, unterstützen national die größte ökologische Produktion in Bezug auf Ertrag, Volumen und Fläche. Die meisten ökologischen Betriebe im Norden Chinas (z. B. Shandong und Liaoning) beliefern nahegelegene Städte mit ökologischem Gemüse und Obst. Darüber hinaus exportieren sie einige Produkte nach Japan, Südkorea, Europa und in die Vereinigten Staaten.

- Angesichts der zunehmenden Bedenken hinsichtlich der Bodentoxizität durch den übermäßigen Einsatz von Kunstdüngern und Pestiziden, die zu Bodenverschmutzung führen, steigt die Nachfrage nach nachhaltigen Landwirtschaftspraktiken und ökologischer Lebensmittelproduktion in China. Dies würde den Wandel in den Anbaupraktiken moderat verlangsamen, aber dennoch fördern. Es erhöht anschließend auch die Nachfrage nach Pflanzenernährungs- und -schutzprodukten.

Die wachsende Nachfrage nach ökologischen Produkten – rund 73% der chinesischen Verbraucher sind bereit, ökologische Lebensmittel zu kaufen

- Chinas Markt für ökologische Lebensmittel entwickelt sich rapide, und das potenzielle Nachfragepotenzial für ökologische Lebensmittel unter chinesischen Verbrauchern ist enorm. Dies ist auf das Wachstum der wohlhabenderen Mittelschicht und ein größeres Bewusstsein für gesundheitliche Auswirkungen zurückzuführen. Im Jahr 2021 beliefen sich die Umsätze mit ökologischen Lebensmitteln in China auf etwa 77,54 Milliarden USD.

- Aufgrund verschiedener staatlicher Gesetze, die ökologische Lebensmittel gegenüber der Lebensmittelsicherheit bevorzugen, und der Präferenz der Verbraucher für ökologische gegenüber konventionellen Lebensmitteln hat sich die Nachfrage nach ökologischen Lebensmitteln erheblich ausgeweitet. Während die Preise für ökologisches Gemüse in China das Drei- bis Fünfzehnfache des Preises konventioneller Produkte betragen, liegen die Preise für ökologisches Gemüse im Allgemeinen zwischen dem Fünf- bis Zehnfachen der Preise ihrer konventionellen Pendants. Trotz des Preisfaktors als Hindernis sind wohlhabende Familien und Personen mit gesundheitlichen Problemen bereit, ihr Budget zu erhöhen, wobei etwa 73% der chinesischen Verbraucher bereit sind, für ökologische Lebensmittel mehr zu bezahlen.

- Die chinesische Regierung strebt langsam an, im Bereich der ökologischen Lebensmittel autark zu werden. So bewegt sich die Wirtschaft beispielsweise langsam in Richtung einer grünen Landwirtschaftspraxis, indem sie Landwirte ermutigt, den Einsatz von Kunstdüngern zu reduzieren und auf biobasierte Alternativen umzusteigen. Die Forschung des Verbands der chinesischen Kettenfilialen und Franchise-Unternehmen (CCFA) aus dem Jahr 2020 ergab, dass das Bewusstsein für ökologische Produkte unter Chinesen in entwickelten Städten bei 83% lag, wenn es um das Verständnis des Konzepts der nachhaltigen Lebensmittelproduktion ging. Obwohl der chinesische Markt für ökologische Lebensmittel noch recht klein ist und weit davon entfernt ist, die in- und ausländische Verbrauchernachfrage zu befriedigen, lässt sich sagen, dass ökologische Lebensmittel in China angesichts des Anstiegs der Inlandsumsätze um 4,01% im Jahr 2021 sowohl auf dem Inlands- als auch auf dem Auslandsmarkt ein enormes Potenzial haben.

Segmentanalyse: Form

Segment Mist im chinesischen Markt für organische Düngemittel

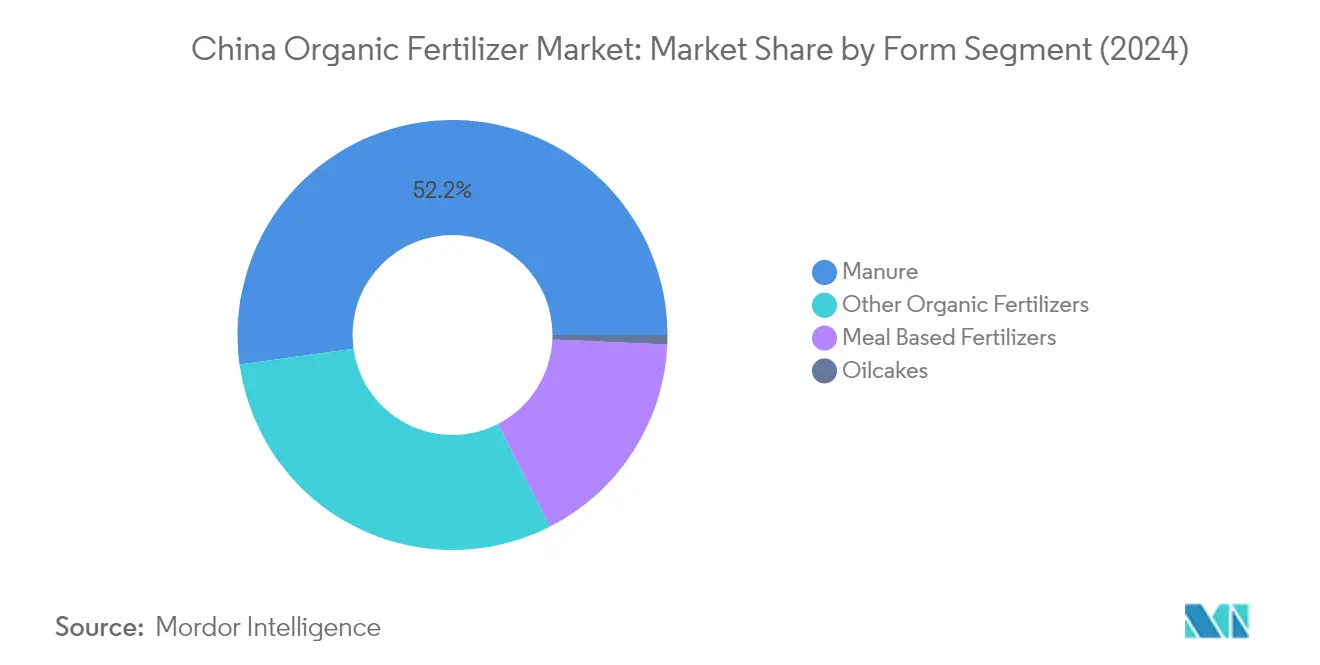

Mist dominiert den chinesischen Markt für organische Düngemittel mit einem Marktanteil von etwa 52% im Jahr 2024, was hauptsächlich auf seine weitverbreitete Verwendung sowohl im ökologischen als auch im konventionellen Anbau zurückzuführen ist. Die Dominanz des Segments wird auf seine leichte Verfügbarkeit, Kosteneffizienz im Vergleich zu anderen organischen Düngemitteln und die traditionelle Akzeptanz unter Landwirten zurückgeführt. Mistdünger werden in großem Umfang für alle Kulturtypen eingesetzt, wobei eine besonders starke Nutzung bei Reihenkulturen aufgrund der Anforderungen an die Mengenausbringung und die Bodenbereicherungseigenschaften zu verzeichnen ist. Das Segment verzeichnet ein robustes Wachstum, das durch die Initiativen der chinesischen Regierung zur Reduzierung des Einsatzes von Kunstdüngern und zur Förderung des ökologischen Landbaus angetrieben wird. Das Ziel des Ministeriums für Landwirtschaft und ländliche Angelegenheiten, den Einsatz organischer Düngemittel bis 2025 um 5% zu steigern, hat dem Mistsegment besonders zugutegekommen, da es den zugänglichsten und wirtschaftlichsten Übergangsweg für Landwirte darstellt, die von Kunstdüngern auf organische Düngemittel umstellen. Darüber hinaus fördern die Wirksamkeit von Mist bei der Verbesserung der Bodenstruktur, des Wasserrückhaltevermögens und der langfristigen Bodengesundheit weiterhin seine Annahme in verschiedenen landwirtschaftlichen Anwendungen.

Verbleibende Segmente in der Formsegmentierung

Die anderen Segmente im chinesischen Markt für organische Düngemittel umfassen sonstige organische Düngemittel, mehlbasierte Düngemittel und Ölkuchen, die jeweils spezifischen landwirtschaftlichen Bedürfnissen und Anwendungen dienen. Sonstige organische Düngemittel, darunter Fischguano, Fledermausguano, Fischemulsion, Wurmkompost und Melasse, stellen das zweitgrößte Segment dar und bieten vielfältige Nährstoffprofile und spezialisierte Anwendungen für verschiedene Kulturtypen. Mehlbasierte Düngemittel, bestehend aus Knochenmehl, Blutmehl, Federmehl und Fischmehl, werden für ihren hohen Stickstoff- und Phosphorgehalt geschätzt, was sie besonders effektiv für Kulturen mit spezifischen Nährstoffanforderungen macht. Das Ölkuchen-Segment spielt trotz seines geringeren Marktanteils eine entscheidende Rolle in der nachhaltigen Landwirtschaft aufgrund seiner langsamen Nährstofffreisetzungseigenschaften und Wirksamkeit bei der Bekämpfung bodenbürtiger Krankheiten, insbesondere im Gartenbaubereich. Diese Segmente ergänzen gemeinsam das Mistsegment, indem sie Landwirten spezialisierte Optionen für organische Düngemittel bieten, die auf spezifische Kulturanforderungen und Bodenbedingungen zugeschnitten sind.

Segmentanalyse: Kulturtyp

Segment Reihenkulturen im chinesischen Markt für organische Düngemittel

Reihenkulturen dominieren den chinesischen Markt für organische Düngemittel mit einem Anteil von etwa 80% am Gesamtmarktwert im Jahr 2024. Die Dominanz des Segments ist hauptsächlich auf seine ausgedehnte Anbaufläche zurückzuführen, die etwa 82% der gesamten Kulturfläche im Land ausmacht. Zu den wichtigsten in China angebauten Reihenkulturen gehören Reis, Weizen, Mais und Hirse, wobei die nordöstlichen Provinzen Liaoning, Jilin und Heilongjiang national die größte ökologische Produktion in Bezug auf Ertrag, Volumen und Fläche unterstützen. Die starke Marktposition des Segments wird durch die zunehmende Einführung ökologischer Anbaumethoden und den Antrieb der Regierung zur nachhaltigen Landwirtschaft weiter gestärkt. Die meisten ökologischen Betriebe im Norden Chinas, insbesondere in Regionen wie Shandong und Liaoning, konzentrieren sich auf die Versorgung nahe gelegener Städte mit ökologischen Produkten und pflegen gleichzeitig Exportbeziehungen mit Japan, Südkorea, Europa und den Vereinigten Staaten.

Segment Industriekulturen im chinesischen Markt für organische Düngemittel

Das Segment der Industriekulturen verzeichnet das stärkste Wachstum im chinesischen Markt für organische Düngemittel, mit einer erwarteten Wachstumsrate von etwa 11% zwischen 2024 und 2029. Diese beeindruckende Wachstumsdynamik wird durch mehrere Faktoren angetrieben, darunter das höhere Exportpotenzial von Kulturen wie Baumwolle, Zuckerrohr und Ölsaaten. Die Ausweitung des Segments wird weiter durch Chinas Position als weltgrößter Baumwollproduzent, -verbraucher und -importeur gestützt, wobei etwa 300 Millionen Menschen in der Baumwollproduktion beschäftigt sind. Darüber hinaus besteht eine wachsende inländische Nachfrage nach ökologischem Tee, insbesondere in Großstädten wie Peking, Shanghai und Guangzhou, gepaart mit starken Exportmöglichkeiten nach Europa, in die Vereinigten Staaten und nach Japan. Die Initiativen der Regierung zur Reduzierung des gesamten Chemikalieneinsatzes in der Landwirtschaft und zur Förderung des ökologischen Landbaus dürften das Wachstum des Einsatzes organischer Düngemittel bei Industriekulturen weiter beschleunigen.

Verbleibende Segmente in der Kulturtyp-Segmentierung

Das Segment der Gartenbaukulturen spielt eine wichtige Rolle im chinesischen Markt für organische Düngemittel und konzentriert sich auf Kulturen wie Äpfel, Aprikosen, Bananen, Avocados, Kohl, Salat und Kürbis. Dieses Segment ist besonders bedeutsam im Zusammenhang mit ganzjährigen Anbaumethoden, insbesondere für Obst und Gemüse. Die Bedeutung des Segments wird durch die steigende inländische Nachfrage nach verarbeitetem ökologischem Obst und Gemüse verstärkt, wobei ökologischer Likör aus Gartenbaukulturen erhebliche Marktakzeptanz gewinnt. Das Wachstum des Segments wird weiter durch die Eignung spezifischer organischer Düngemittel, insbesondere ölkuchenbasierter Produkte, gestützt, die für die langsame Nährstofffreisetzung bei Gartenbaukulturen ideal sind.

Wettbewerbslandschaft

Führende Unternehmen im chinesischen Markt für organische Düngemittel

Der chinesische Markt für organische Düngemittel umfasst mehrere etablierte Marktteilnehmer, darunter Genliduo Bio-tech, Sustane Natural Fertilizer, Biolchim SPA und Qingdao Future Group, unter anderem. Unternehmen konzentrieren sich zunehmend auf Forschungs- und Entwicklungsinitiativen, insbesondere auf die Entwicklung spezialisierter Formulierungen für verschiedene Kulturtypen und Bodenbedingungen. Produktinnovationen konzentrieren sich auf die Verbesserung des Nährstoffgehalts, der Absorptionsraten und der bodenfördernden Eigenschaften organischer Düngemittel. Operative Strategien betonen den Aufbau robuster Vertriebsnetze in landwirtschaftlichen Regionen und die Etablierung von Partnerschaften mit lokalen landwirtschaftlichen Gemeinschaften. Unternehmen erweitern ihre Produktionskapazitäten durch neue Fertigungsanlagen und investieren in fortschrittliche Verarbeitungstechnologien. Strategische Schritte auf dem Markt drehen sich größtenteils um die Erlangung ökologischer Zertifizierungen, die Entwicklung maßgeschneiderter Lösungen für bestimmte Kultursegmente und die Stärkung technischer Unterstützungsleistungen für Landwirte.

Fragmentierter Markt mit starker lokaler Präsenz

Der chinesische Markt für organische Düngemittel weist eine hochgradig fragmentierte Struktur mit zahlreichen lokalen Herstellern und Händlern auf, die in verschiedenen Regionen tätig sind. Der Markt ist durch eine starke Präsenz inländischer Akteure gekennzeichnet, die ihr Verständnis lokaler landwirtschaftlicher Praktiken und etablierte Beziehungen zu landwirtschaftlichen Gemeinschaften nutzen. Regionale Akteure dominieren bestimmte geografische Gebiete durch ihre spezialisierten Produktangebote und lokalisierten Vertriebsnetze. Der Markt zeigt eine begrenzte Konsolidierung, wobei die fünf größten Akteure nur einen minimalen Anteil am Gesamtmarktwert ausmachen, was erhebliche Chancen für Marktdurchdringung und Wachstum aufzeigt.

Fusions- und Übernahmeaktivitäten auf dem Markt bleiben relativ bescheiden, wobei Unternehmen organische Wachstumsstrategien durch Kapazitätserweiterung und Produktentwicklung bevorzugen. Lokale Hersteller konzentrieren sich auf den Aufbau von Fertigungsanlagen in der Nähe landwirtschaftlicher Zentren, um eine effiziente Distribution zu gewährleisten und Transportkosten zu senken. Die Marktstruktur fördert den Wettbewerb auf Basis von Produktqualität, Preisniveau und technischen Unterstützungsleistungen. Unternehmen bauen zunehmend Forschungspartnerschaften mit Agraruniversitäten und -instituten auf, um ihre Produktentwicklungsfähigkeiten und Marktglaubwürdigkeit zu stärken.

Innovation und Vertrieb als Schlüssel für Wachstum

Der Erfolg im chinesischen Markt für organische Düngemittel hängt zunehmend von der Entwicklung innovativer Produkte ab, die spezifische Pflanzenernährungsbedürfnisse ansprechen und dabei kosteneffektiv bleiben. Unternehmen müssen in Forschung und Entwicklung investieren, um differenzierte Produkte mit verbesserten Nährstoffprofilen und Absorptionseigenschaften zu schaffen. Der Aufbau starker Beziehungen zu landwirtschaftlichen Beratungsdiensten und Agrargemeinschaften ist entscheidend für die Marktdurchdringung. Hersteller müssen sich auf den Aufbau effizienter Lieferketten und Vertriebsnetze konzentrieren, um die Produktverfügbarkeit in verschiedenen landwirtschaftlichen Regionen sicherzustellen. Technische Unterstützungsfähigkeiten und Bildungsprogramme für Landwirte werden zu wesentlichen Elementen für den Aufbau einer Marktpräsenz.

Zukünftige Wachstumsmöglichkeiten liegen in der Entwicklung spezialisierter biologischer Düngemittelformulierungen für hochwertige Kulturen und der Erschließung aufstrebender Agrarregionen. Unternehmen müssen die Herausforderung der Preissensitivität angehen und dabei die Produktqualität und -wirksamkeit aufrechterhalten. Die Einhaltung gesetzlicher Vorschriften und das Erlangen notwendiger Zertifizierungen werden zunehmend wichtig, da die Regierung die Standards für den ökologischen Landbau verschärft. Der Aufbau von Markenbekanntheit durch den Nachweis der Produktwirksamkeit und ökologischer Vorteile wird entscheidend für den Markterfolg sein. Unternehmen müssen sich auch auf die Entwicklung nachhaltiger Beschaffungspraktiken für Rohstoffe konzentrieren, um eine konsistente Produktqualität und Lieferkettenzuverlässigkeit zu gewährleisten. Darüber hinaus kann die Integration organischer Bodenverbesserungsmittel und organischer Pflanzenernährung in ihr Angebot die Produktattraktivität und -wirksamkeit auf dem Markt steigern.

Branchenführer im chinesischen Markt für organische Düngemittel

Biolchim SPA

Genliduo Bio-tech Corporation Ltd

Hebei Woze Wufeng Biological Technology Co. Ltd

Qingdao Future Group

Sustane Natural Fertilizer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Berichtsumfang des chinesischen Marktes für organische Düngemittel

Mist, Mehlbasierte Düngemittel, Ölkuchen sind als Segmente nach Form abgedeckt. Industriekulturen, Gartenbaukulturen, Reihenkulturen sind als Segmente nach Kulturtyp abgedeckt.| Mist |

| Mehlbasierte Düngemittel |

| Ölkuchen |

| Sonstige organische Düngemittel |

| Industriekulturen |

| Gartenbaukulturen |

| Reihenkulturen |

| Form | Mist |

| Mehlbasierte Düngemittel | |

| Ölkuchen | |

| Sonstige organische Düngemittel | |

| Kulturtyp | Industriekulturen |

| Gartenbaukulturen | |

| Reihenkulturen |

Marktdefinition

- DURCHSCHNITTLICHE DOSIERRATE - Die durchschnittliche Ausbringungsrate ist das durchschnittliche Volumen organischer Düngemittel, das pro Hektar Ackerland in der jeweiligen Region/dem jeweiligen Land ausgebracht wird.

- KULTURTYP - Der Kulturtyp umfasst Reihenkulturen (Getreide, Hülsenfrüchte, Ölsaaten), Gartenbaukulturen (Obst und Gemüse) und Industriekulturen (Plantagen-Kulturen, Faserpflanzen und sonstige Industriekulturen).

- FUNKTION - Die Pflanzenernährungsfunktion landwirtschaftlicher Biologika umfasst verschiedene Produkte, die wesentliche Pflanzennährstoffe bereitstellen und die Bodenqualität verbessern.

- TYP - Organische Düngemittel werden eingesetzt, um wesentliche Pflanzennährstoffe bereitzustellen und die Bodenqualität zu verbessern.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Industriekulturen | Industriekulturen sind nicht zum direkten Verzehr bestimmte Kulturen, die ganz oder teilweise verkauft werden, um Endprodukte zur Gewinnerzielung herzustellen. |

| Integriertes Schädlingsmanagement (ISM) | Das integrierte Schädlingsmanagement ist ein umweltfreundlicher und nachhaltiger Ansatz zur Schädlingsbekämpfung in verschiedenen Kulturen. Es umfasst eine Kombination von Methoden, darunter biologische Kontrollen, kulturelle Praktiken und den selektiven Einsatz von Pestiziden. |

| Bakterielle Biokontrollmittel | Bakterien, die zur Bekämpfung von Schädlingen und Krankheiten in Kulturen eingesetzt werden. Sie wirken, indem sie Toxine produzieren, die für die Zielschädlinge schädlich sind, oder indem sie mit ihnen um Nährstoffe und Raum in der Wachstumsumgebung konkurrieren. Einige Beispiele für häufig verwendete bakterielle Biokontrollmittel sind Bacillus thuringiensis (Bt), Pseudomonas fluorescens und Streptomyces spp. |

| Pflanzenschutzmittel (PSM) | Ein Pflanzenschutzmittel ist eine Formulierung, die auf Kulturen aufgetragen wird, um sie vor Schädlingen wie Unkraut, Krankheiten oder Insekten zu schützen. Sie enthalten einen oder mehrere Wirkstoffe sowie weitere Hilfsstoffe wie Lösungsmittel, Trägerstoffe, Inertmaterialien, Netzmittel oder Adjuvanzien, die formuliert wurden, um eine optimale Produktwirksamkeit zu erzielen. |

| Pathogen | Ein Pathogen ist ein Organismus, der bei seinem Wirt Krankheiten verursacht, wobei der Schweregrad der Krankheitssymptome variiert. |

| Parasitoide | Parasitoide sind Insekten, die ihre Eier auf oder in einem Wirtsinsekt ablegen, wobei ihre Larven sich vom Wirtsinsekt ernähren. In der Landwirtschaft können Parasitoide als Form der biologischen Schädlingsbekämpfung eingesetzt werden, da sie dazu beitragen, Schäden durch Schädlinge an Kulturen zu kontrollieren und den Bedarf an chemischen Pestiziden zu verringern. |

| Entomopathogene Nematoden (EPN) | Entomopathogene Nematoden sind parasitäre Rundwürmer, die Schädlinge befallen und töten, indem sie Bakterien aus ihrem Darm freisetzen. Entomopathogene Nematoden sind eine Form von Biokontrollmitteln, die in der Landwirtschaft eingesetzt werden. |

| Vesikulär-arbuskuläre Mykorrhiza (VAM) | VAM-Pilze sind Mykorrhiza-Pilzarten. Sie leben in den Wurzeln verschiedener höherer Pflanzen. Sie entwickeln eine symbiotische Beziehung mit den Pflanzen in den Wurzeln dieser Pflanzen. |

| Pilzliche Biokontrollmittel | Pilzliche Biokontrollmittel sind nützliche Pilze, die pflanzliche Schädlinge und Krankheiten bekämpfen. Sie sind eine Alternative zu chemischen Pestiziden. Sie infizieren und töten die Schädlinge oder konkurrieren mit pathogenen Pilzen um Nährstoffe und Raum. |

| Biodünger | Biodünger enthalten nützliche Mikroorganismen, die die Bodenfruchtbarkeit verbessern und das Pflanzenwachstum fördern. |

| Biopestizide | Biopestizide sind natürliche/biobasierte Verbindungen, die zur Bekämpfung landwirtschaftlicher Schädlinge durch spezifische biologische Wirkungen eingesetzt werden. |

| Prädatoren | Prädatoren in der Landwirtschaft sind Organismen, die sich von Schädlingen ernähren und dazu beitragen, Schäden durch Schädlinge an Kulturen zu kontrollieren. Einige häufig in der Landwirtschaft eingesetzte Prädatorenarten sind Marienkäfer, Florfliegen und Raubmilben. |

| Biokontrollmittel | Biokontrollmittel sind lebende Organismen, die zur Bekämpfung von Schädlingen und Krankheiten in der Landwirtschaft eingesetzt werden. Sie sind Alternativen zu chemischen Pestiziden und bekannt für ihre geringere Auswirkung auf die Umwelt und die menschliche Gesundheit. |

| Organische Düngemittel | Organischer Dünger besteht aus tierischem oder pflanzlichem Material, das allein oder in Kombination mit einem oder mehreren nicht-synthetisch gewonnenen Elementen oder Verbindungen zur Bodenfruchtbarkeit und zum Pflanzenwachstum eingesetzt wird. |

| Proteinhydrolysate (PH) | Auf Proteinhydrolysat basierende Biostimulanzien enthalten freie Aminosäuren, Oligopeptide und Polypeptide, die durch enzymatische oder chemische Hydrolyse von Proteinen gewonnen werden, hauptsächlich aus pflanzlichen oder tierischen Quellen. |

| Biostimulanzien/Pflanzenwachstumsregulatoren (PWR) | Biostimulanzien/Pflanzenwachstumsregulatoren (PWR) sind aus natürlichen Ressourcen gewonnene Substanzen, die das Pflanzenwachstum und die Pflanzengesundheit durch die Stimulierung von Pflanzenprozessen (Stoffwechsel) verbessern. |

| Bodenverbesserungsmittel | Bodenverbesserungsmittel sind Substanzen, die auf den Boden ausgebracht werden, um die Bodengesundheit zu verbessern, wie Bodenfruchtbarkeit und Bodenstruktur. |

| Meeresalgextrakt | Meeresalgenextrakte sind reich an Mikro- und Makronährstoffen, Proteinen, Polysacchariden, Polyphenolen, Phytohormonen und Osmolyt-Verbindungen. Diese Substanzen fördern die Samenkeimung und die Kulturetablierung sowie das gesamte Pflanzenwachstum und die Produktivität. |

| Verbindungen in Zusammenhang mit Biokontrolle und/oder Wachstumsförderung (CVBWF) | Verbindungen in Zusammenhang mit Biokontrolle oder Wachstumsförderung (CVBWF) sind die Fähigkeit eines Bakteriums, Verbindungen zur Biokontrolle von Phytopathogenen und zur Förderung des Pflanzenwachstums zu produzieren. |

| Symbiotische stickstoffbindende Bakterien | Symbiotische stickstoffbindende Bakterien wie Rhizobium erhalten Nahrung und Schutz vom Wirt und helfen im Gegenzug, indem sie den Pflanzen gebundenen Stickstoff bereitstellen. |

| Stickstofffixierung | Die Stickstofffixierung ist ein chemischer Prozess im Boden, der molekularen Stickstoff in Ammoniak oder verwandte stickstoffhaltige Verbindungen umwandelt. |

| ARS (Landwirtschaftlicher Forschungsdienst) | Der ARS ist die wichtigste wissenschaftliche Forschungsbehörde des US-amerikanischen Landwirtschaftsministeriums. Er zielt darauf ab, Lösungen für landwirtschaftliche Probleme zu finden, mit denen Landwirte im Land konfrontiert sind. |

| Phytosanitäre Vorschriften | Phytosanitäre Vorschriften, die von den jeweiligen Regierungsbehörden erlassen werden, überprüfen oder verbieten die Einfuhr und Vermarktung bestimmter Insekten, Pflanzenarten oder Produkte dieser Pflanzen, um die Einführung oder Verbreitung neuer Pflanzenschädlinge oder Pathogene zu verhindern. |

| Ektomykorrhiza (ECM) | Ektomykorrhiza (ECM) ist eine symbiotische Interaktion von Pilzen mit den Feinwurzeln höherer Pflanzen, bei der sowohl die Pflanze als auch der Pilz durch die Assoziation zum Überleben profitieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.