Marktgröße und Marktanteil für Pflanzenschutzmittel in Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

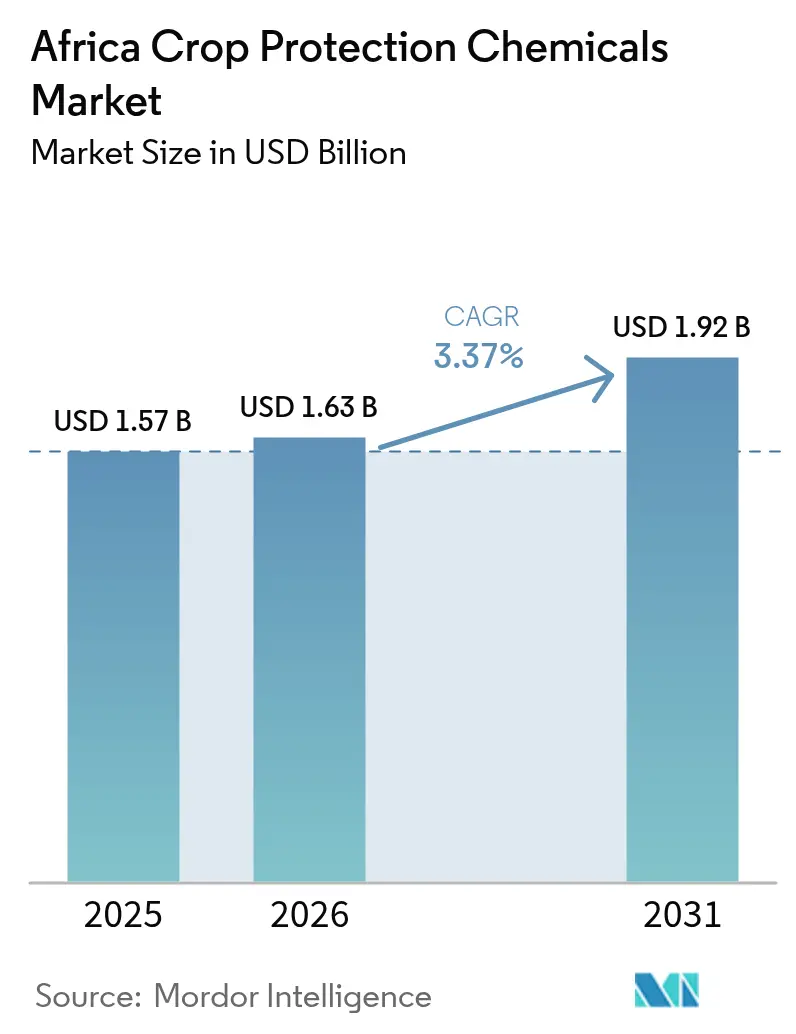

| Marktgröße im Basisjahr (2025) | 1.57 Milliarden US-Dollar |

| Marktgröße (2026) | 1.63 Milliarden US-Dollar |

| Marktgröße (2031) | 1.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.37% CAGR |

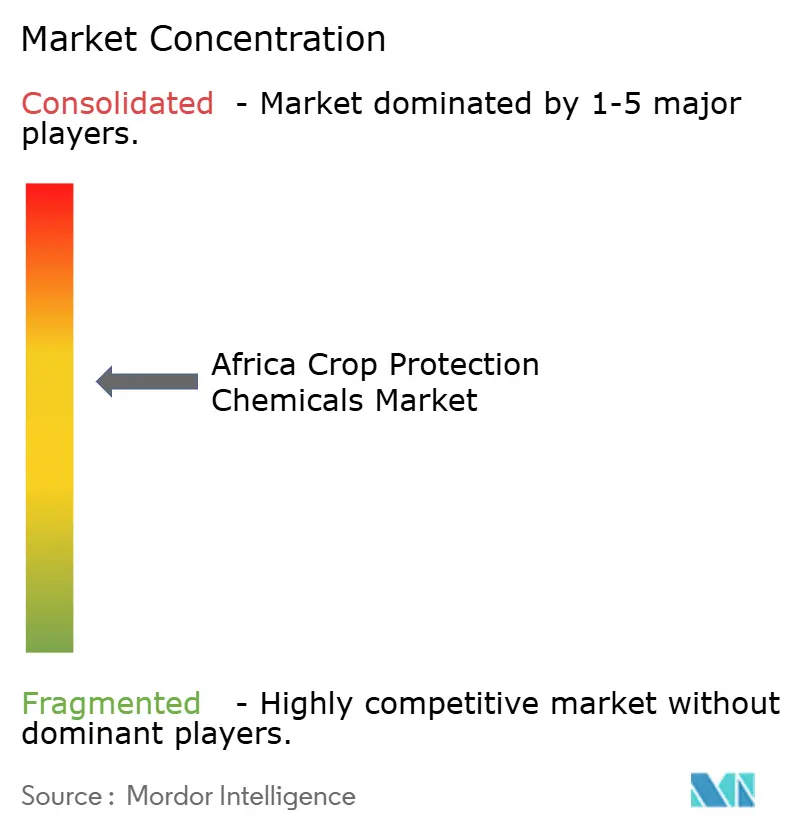

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Pflanzenschutzmittel in Afrika von Mordor Intelligence

Die Marktgröße für Pflanzenschutzmittel in Afrika wird voraussichtlich von 1,57 Milliarden USD im Jahr 2025 auf 1,63 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,92 Milliarden USD erreichen, mit einer CAGR von 3,37 % über den Zeitraum 2026–2031. Die Nachfrage dreht sich weiterhin um klimabedingte Schädlingsausbrüche, subventionsgestützte Betriebsmittelprogramme und den stetigen Vormarsch herbizidtoleranter Saattechnologien. Kommerzielle Betriebe in Süd- und Ostafrika weiten ihre Sprühpläne aus, um hochwertige Mais- und Sojabohnenflächen zu schützen, während Gartenbauexporteure auf hochwertige, rückstandsarme Wirkstoffe umsteigen, die den verschärften Standards der Europäischen Union (EU) entsprechen. Die Verbreitung von Fälschungen und die Frachtvolatilität im Roten Meer schmälern die Händlermargen und legen einen Schwerpunkt auf rückverfolgbare Lieferketten und lokale Formulierungskapazitäten. Multinationale Lieferanten beschleunigen die Einführung digitaler Beratungsangebote, die Kredit, Wetterinformationen und Agronomie miteinander verbinden und Kleinbauern zu zeitgerechten, etikettkonformen Anwendungen bewegen.

Wichtigste Erkenntnisse des Berichts

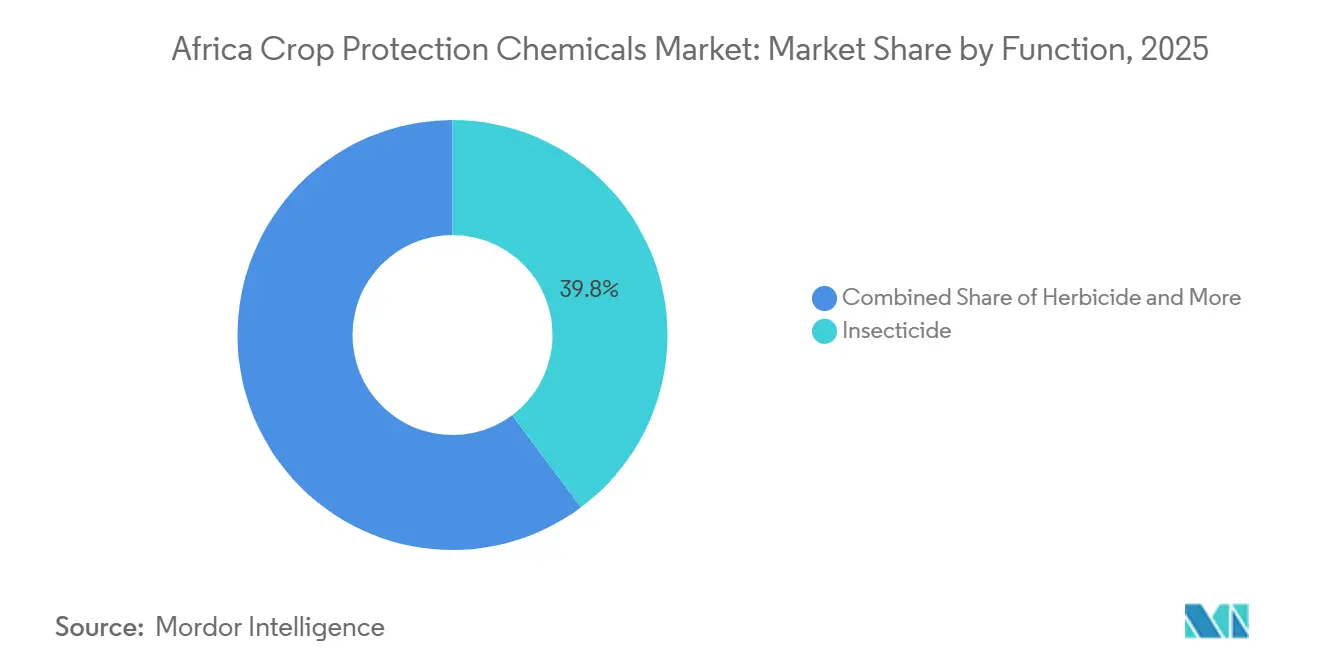

- Nach Funktion führten Insektizide mit einem Anteil von 39,8 % am Markt für Pflanzenschutzmittel in Afrika im Jahr 2025, während Herbizide im Zeitraum 2026–2031 die schnellste CAGR von 3,7 % aufweisen.

- Nach Anwendungsmodus erfassten Blattprodukte 50,7 % der Marktgröße für Pflanzenschutzmittel in Afrika im Jahr 2025, während die Bodenbehandlung im Zeitraum 2026–2031 mit der schnellsten CAGR von 3,7 % voranschritt.

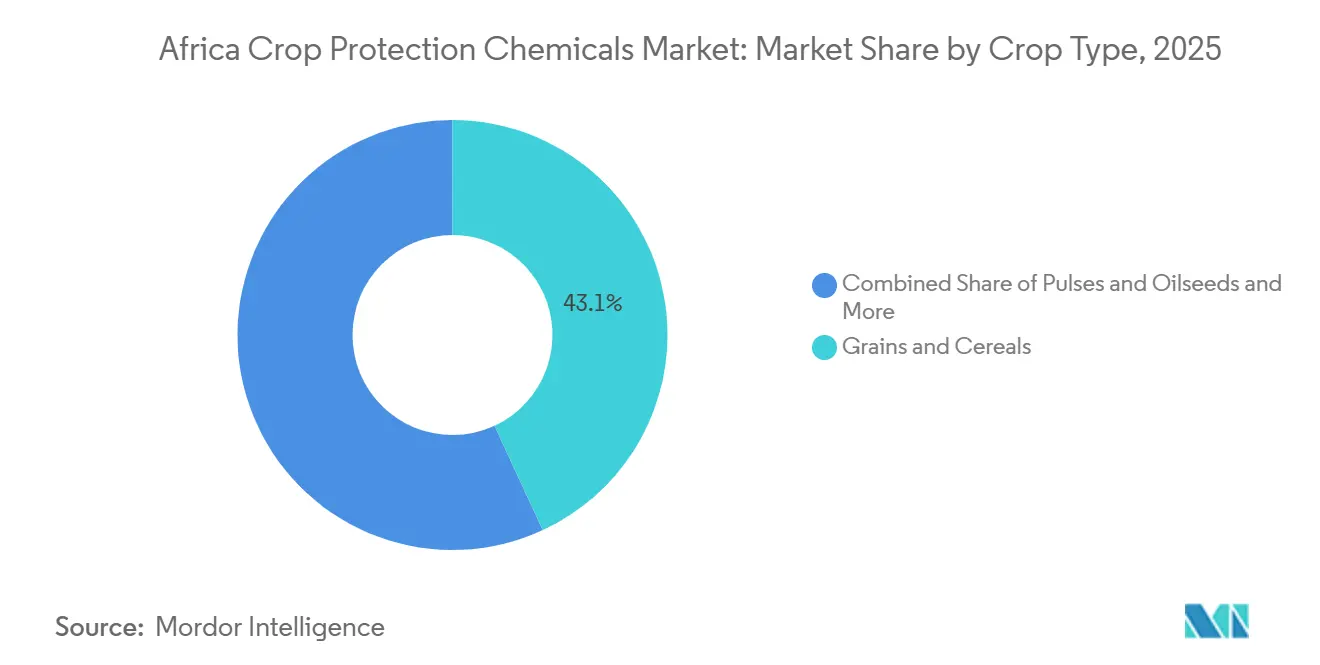

- Nach Kulturpflanzentyp hielten Getreide und Zerealien einen Anteil von 43,1 % am Markt für Pflanzenschutzmittel in Afrika im Jahr 2025, während Hülsenfrüchte und Ölsaaten im Zeitraum 2026–2031 mit der schnellsten CAGR von 3,5 % expandieren.

- Nach Geografie entfiel auf Südafrika ein Anteil von 13,6 % am Markt für Pflanzenschutzmittel in Afrika im Jahr 2025, und es wird prognostiziert, dass das Land im Zeitraum 2026–2031 die schnellste CAGR von 5,1 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Pflanzenschutzmittel in Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Schädlingsdruck durch klimawandelbedingte Ausbrüche | +0.8% | Brennpunkte in Ost- und Westafrika | Mittelfristig (2–4 Jahre) |

| Staatliche Betriebsmittelsubventionsprogramme zur Förderung des Pestizideinsatzes | +0.6% | Nigeria, Kenia, Ghana und Äthiopien | Kurzfristig (≤ 2 Jahre) |

| Rasche Einführung herbizidtoleranter Kulturpflanzensorten | +0.5% | Südafrika, Nigeria und Kenia | Mittelfristig (2–4 Jahre) |

| Ausbau kommerzieller Landwirtschaftscluster | +0.7% | Südliches Afrika und äthiopisch-kenianische Korridore | Langfristig (≥ 4 Jahre) |

| Überarbeitungen der EU-Höchstgehalte an Rückständen (MRL), die Exporteure zu hochwertigen Wirkstoffen bewegen | +0.4% | Südafrika, Kenia und Ghana | Kurzfristig (≤ 2 Jahre) |

| Mobile Agrar-Fintech-Plattformen zur Überwindung von Liquiditätshürden | +0.3% | Nigeria, Kenia und Ghana | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Schädlingsdruck durch klimawandelbedingte Ausbrüche

Steigende Temperaturen und unregelmäßige Niederschlagsmuster verlängern die Brutzeiten von Insekten und ermöglichen es invasiven Arten, sich in neue agrarökologische Zonen auszubreiten. Laut der Ernährungs- und Landwirtschaftsorganisation (FAO) wurden im Jahr 2024 in 44 Ländern Befall durch den Herbst-Heerwurm gemeldet, wobei Kenia in Gebieten ohne wirksame Bekämpfungsmaßnahmen Maisernteverluste von 10–30 % verzeichnete[1]Quelle: Ernährungs- und Landwirtschaftsorganisation, "Überwachungs- und Frühwarnsystem für den Herbst-Heerwurm," fao.org. Im Jahr 2021 vernichteten Wüstenheuschrecken-Schwärme über 25.000 Hektar in Äthiopien, was zum umfangreichen Einsatz von Organophosphat- und Pyrethroid-Produkten führte. Die Landwirte haben reagiert, indem sie die Häufigkeit der Blattspritzungen erhöht und hochwertige systemische Insektizide eingesetzt haben. Klimamodelle, die einen Temperaturanstieg von 1,5–2 °C vorhersagen, legen nahe, dass die Reproduktionsraten von Schädlingen um 10–25 % steigen könnten, was die hohe Nachfrage nach Insektiziden bis 2031 aufrechterhalten wird.

Staatliche Betriebsmittelsubventionsprogramme zur Förderung des Pestizideinsatzes

Gutscheinbasierte Programme in Nigeria, Kenia, Tansania und Ghana subventionieren einen Teil der Pestizidkosten für wichtige Grundnahrungsmittelkulturen. Gutschein- und E-Wallet-Zahlungen senken das Kreditrisiko, fördern die Händlerexpansion und stimulieren die Bevorratung zu Saisonbeginn. Haushaltszwänge und Geberabhängigkeit erzeugen ein Muster von Kaufunterbrechungen, injizieren jedoch weiterhin erhebliche kurzfristige Nachfragespitzen. In Nigeria deckten Subventionen einen erheblichen Anteil der Pestizidausgaben für Reis und Mais. In Kenia wurde ein Teil der Finanzierung für landwirtschaftliche Betriebsmittel für Pestizide bereitgestellt. Trotz Herausforderungen wie Verzögerungen und inkonsistenter Abdeckung bevorzugen teilnehmende Landwirte tendenziell registrierte Pestizidmarken, was den informellen Handel in den Zieldistrikten reduziert. Lieferanten, die Produkte vorab in staatlichen Beschaffungslisten registrieren, sichern sich bevorzugten Zugang zu diesen Großmengenkanälen.

Rasche Einführung herbizidtoleranter Kulturpflanzensorten

Die Zulassung von TELA-Mais und gentechnisch veränderter Kuhbohne, die Dürretoleranz (DT) und Stängelbohrerschutz bieten, treibt das wachsende Interesse an herbizidtoleranten (HT) Eigenschaften voran[2]Quelle: Corteva Agriscience, "Einführung herbizidtoleranter Maissorten in Südafrika," corteva.com. In Südafrika umfasst über 85 % des Maisanbaus gentechnisch veränderte (GV) Sorten, die sowohl insektenresistente (Bt) als auch herbizidtolerante (HT) Eigenschaften aufweisen. Kenia schreitet in Richtung der Einführung gentechnisch veränderter (GVO) herbizidtoleranter (HT) und insektenresistenter Maissorten voran, um die durchschnittlichen Erträge zu steigern, die im Jahr 2024 bei etwa 18,5 Säcken (90 kg) pro Hektar lagen. HT-Kulturen verlagern Budgets von Insektiziden zu Herbiziden, insbesondere Glyphosat und neuen gestapelten Formulierungen zur Bekämpfung resistenter Unkrautbiotypen. Fragmentierte Biotechnologievorschriften erfordern, dass Lieferanten länderspezifische Stewardship-Programme und Koexistenzleitlinien umsetzen. Saatgutunternehmen kooperieren mit Agrochemieunternehmen, um Saatgut-und-Sprüh-Pakete anzubieten, die die Kompatibilität mit eigenschaftsspezifischen Herbiziden gewährleisten.

Ausbau kommerzieller Landwirtschaftscluster

Mechanisierte Betriebe haben Beschaffungsprozesse verbessert und den Einsatz von Mehrfachwirkstoffen erleichtert. Private-Equity- und Entwicklungsfinanzierungsinstitutionen haben großflächige Reihenkulturenprojekte in Sambia, Tansania, Mosambik und Äthiopien unterstützt. In Südafrika entfiel auf kommerzielle Betriebe ein nennenswerter Anteil der nationalen Ausgaben für Pflanzenschutzmittel, obwohl sie einen kleineren Anteil der Anbaufläche einnehmen. Sambia hat landwirtschaftliche Investitionen angezogen, was zur Errichtung von Betrieben mit Kreisberegnungsanlagen geführt hat, die bodenapplizierende Herbizide verwenden. Die Wachstumskorridorinitiative Tansanias hat kommerzielle Cluster entwickelt und die Nachfrage nach gebündelten Agronomie-Dienstleistungen und kreditgebundenen Lieferketten angekurbelt. Clusterbasierte Logistik hat die Nachfrage in Knotenpunktläden konsolidiert und die Vertriebskosten für Lieferanten gesenkt. Landreformen in Kenia und Ghana haben die Konsolidierung weiter gefördert, obwohl intermittierende politische Unsicherheit Landtransaktionen verzögern kann. Anbieter von Präzisionslandwirtschaftsdienstleistungen haben sich mit Betriebsmittelunternehmen zusammengeschlossen, um gebündelte Lösungen anzubieten, darunter Aufklärungsdrohnen, Entscheidungs-Dashboards und variable Dosierungsempfehlungen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regionale Verbote hochtoxischer Wirkstoffe | -0.5% | Kenia und Südafrika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Schädlings- und Unkrautresistenz | -0.4% | Intensivzonen kontinentweit | Mittelfristig (2–4 Jahre) |

| Verbreitung von Pestizid-Fälschungen | -0.6% | Nigeria, Kenia und Ghana | Kurzfristig (≤ 2 Jahre) |

| Frachtvolatilität im Roten Meer und Suezkanal mit Kostensteigerungen | -0.3% | Alle importabhängigen Länder | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regionale Verbote hochtoxischer Wirkstoffe

Im Jahr 2024 ergriff Südafrika Maßnahmen zum Verbot mehrerer Wirkstoffe in landwirtschaftlichen Mitteln, mit dem Schwerpunkt auf der schrittweisen Abschaffung von Pestiziden, die karzinogene, mutagene oder reproduktionstoxische (CMR) Substanzen enthalten. Dies umfasste Neuregistrierungsanforderungen für diese Produkte und die Ermutigung der Registranten, auf Moleküle mit geringerer Toxizität umzusteigen. Im selben Jahr beschlagnahmte die kenianische Landwirtschafts- und Lebensmittelbehörde illegale Agrochemikalien im Wert von 3,4 Millionen Kenianischen Schilling (KES) (26.000 USD). Die südafrikanische Regulierungsbehörde schreibt nun erweiterte Umweltverträglichkeitsprüfungen vor, was neue Registrierungszeiträume um bis zu 18 Monate verlängert. Darüber hinaus hat die Wirtschaftsgemeinschaft der westafrikanischen Staaten (ECOWAS) einen Entwurf zur Harmonisierung von Pestiziden eingeführt, der auf die schrittweise Abschaffung von über 30 Wirkstoffen abzielt. Reformulierungsbemühungen haben die Forschungskosten um 2–5 Millionen USD pro Molekül erhöht, was zu reduzierten Portfolios geführt hat, insbesondere für kleine Moleküle, die auf Nischenschädlinge abzielen, was kleinere Generikaunternehmen abschreckt. Diese Portfoliolücken werden weiter verschärft, da Anbauer auf teurere Alternativen umsteigen, was die kurzfristigen Umsätze negativ beeinflusst.

Zunehmende Schädlings- und Unkrautresistenz

Der Ausschuss für Insektizidresistenzmaßnahmen meldete eine hohe Pyrethroidresistenz in Herbst-Heerwurm-Populationen in mehreren Ländern. Glyphosatresistenter Palmblättriger Fuchsschwanz auf südafrikanischen Feldern reduzierte die Wirksamkeit erheblich. Daher sind Anbauer verpflichtet, Wirkmechanismen zu rotieren und Residualherbizide einzusetzen, was sowohl die Kosten als auch die betriebliche Komplexität erhöht. Ohne koordinierte Stewardship-Bemühungen könnte die Resistenz das Tempo der Neuentwicklung von Produkten überholen und den Markt für Pflanzenschutzmittel in Afrika potenziell beeinträchtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion: Insektizide führen, Herbizide beschleunigen

Im Jahr 2025 sicherten sich Insektizide 39,8 % des Marktanteils für Pflanzenschutzmittel in Afrika, angetrieben durch Ausbrüche des Herbst-Heerwurms, Heuschrecken und Stängelbohrern bei Grundnahrungsmitteln und Gemüse. Die Marktgröße für Pflanzenschutzmittel in Afrika für Insektizide wird voraussichtlich stetig steigen, aber relativen Marktanteil abgeben, da sich gentechnisch veränderte insektenresistente Kulturen verbreiten. Herbizide werden voraussichtlich die schnellste CAGR von 3,7 % im Zeitraum 2026–2031 verzeichnen, was die weit verbreitete Einführung herbizidtoleranter Saaten und den Druck zur Eindämmung steigender Landarbeiterlöhne widerspiegelt. Fungizide und Nematizide bedienen gezielte Nischen bei Weizen, Kartoffeln und Blumenzucht, wo Krankheitsdruck und Exportstandards Premiumausgaben rechtfertigen. Molluskizide bleiben außerhalb der Reisfelder Ägyptens gering, doch bieten feuchtigkeitsreiche Gemüsegürtel Wachstumsnischen, da Landwirte saisonalen Schneckenschutz suchen.

Arbeitskräftemangel ist ein wesentlicher Faktor, der die Einführung chemischer Unkrautbekämpfung vorantreibt. Manuelles Jäten ist im Vergleich zu Herbizidprogrammen erheblich teurer, was Herbizide zur bevorzugten wirtschaftlichen Wahl macht. Die Einführung von Vorauflaufherbiziden hat unkrautbedingte Ertragsverluste in Schlüsselregionen erheblich reduziert. Insektizidvolumina bleiben trotz zunehmender Resistenz stabil, wobei bestimmte Klassen Marktanteile gewinnen. Lieferanten reagieren mit Kombipaketen, die Vorauflaufherbizide integrieren. Investitionen in digitale Aufklärungsplattformen ermöglichen schwellenwertbasierte Insektizidanwendungen im Einklang mit Stewardship-Leitlinien. Diese Faktoren unterstützen gemeinsam das stetige Wachstum des Marktes für Pflanzenschutzmittel in Afrika.

Nach Anwendungsmodus: Blattapplikation dominiert, Bodenbehandlung gewinnt an Bedeutung

Blattprodukte erfassten im Jahr 2025 einen Marktanteil von 50,7 %, bevorzugt für saisonale Flexibilität bei Insektiziden, Fungiziden und Desiccants. Die durch Blattapplikationen erzielten Einnahmen werden moderat wachsen, wobei neue benetzbare Granulat- und Kleinstmengenformulierungen den Wasserbedarf reduzieren. Bodenbehandlungen expandieren mit der schnellsten CAGR von 3,7 % im Zeitraum 2026–2031, da Betriebe Vorpflanzungsherbizide und Nematizide zum Schutz hochwertiger Reihenkulturen einsetzen. Die Einführung von Saatgutbehandlungen gewinnt an Dynamik, wo zertifizierte Saatgutsysteme reifen und einen saatgutinternen Schädlingsschutz bieten, der Arbeitsaufwand und Umweltbelastung reduziert. Begasung und Chemigation bleiben Spezialanwendungen, die an hochwertige Kartoffeln, Tabak und bewässertes Getreide gebunden sind.

Investitionen in Chemigationssysteme, obwohl auf bewässerte Betriebe beschränkt, steigen aufgrund von Mandaten zur Wassernutzungseffizienz. Systeme der Erhaltungslandwirtschaft in Südafrika nutzen im Direktsaatmaisanbau umfangreich Residualherbizide. Im Kartoffelgürtel Südafrikas haben Ausbrüche des Wurzelgallennematoden die Nachfrage nach körnigen Nematiziden erhöht. Das Saatgutbehandlungssegment wird voraussichtlich erheblich wachsen, da inländische Beschichter ihre Kapazitäten ausbauen. Darüber hinaus könnten Infrastrukturinvestitionen, wie Kreisberegnungs-Chemigationsanlagen, neue Ausbringungsmethoden ermöglichen und den Markt für Pflanzenschutzmittel in Afrika weiter diversifizieren.

Nach Kulturpflanzentyp: Getreide und Zerealien als Anker, Hülsenfrüchte und Ölsaaten im Aufstieg

Getreide und Zerealien lieferten im Jahr 2025 einen Marktanteil von 43,1 % der Einnahmen, was die Dominanz von Mais und Weizen in Süd- und Ostafrika widerspiegelt. Hülsenfrucht- und Ölsaatenfelder verzeichnen eine schnellste CAGR von 3,5 % im Zeitraum 2026–2031, da Sojabohnen und Sonnenblumen in Sambia und Südafrika im Rahmen staatlich geförderter Diversifizierungsprogramme expandieren. Handelskulturen wie Baumwolle und Zuckerrohr absorbieren konzentrierte Insektizid- und Herbizidmengen, während Obst und Gemüse rückstandsarme Wirkstoffe priorisieren, um Exporttoleranzen zu erfüllen. Die Nutzung für Rasen und Zierpflanzen ist zwar gering, profitiert jedoch von städtischen Landschaftsgestaltungsbudgets in Lagos, Nairobi und Johannesburg.

Sambia plant, den Sojaanbau auszuweiten, was voraussichtlich die Nachfrage nach Vorauflaufherbiziden steigern wird. In Südafrika übernehmen die meisten Sojabohnenbauern kombinierte Herbizid- und Hülsenbohrerbekämpfungsprogramme. Diese Entwicklungen zeigen, wie Veränderungen in der Kulturpflanzenzusammensetzung die Volumen- und Wertdynamik des Marktes für Pflanzenschutzmittel in Afrika beeinflussen.

Geografische Analyse

Südafrika beherrschte im Jahr 2025 einen Marktanteil von 13,6 % und wies die am schnellsten wachsende CAGR von 5,1 % im Zeitraum 2026–2031 auf, angetrieben durch große Betriebe, die Präzisionsagronomie, Saattechnologie und Mehrfachwirkstoff-Pestizidprogramme integrieren. Strenge Registrierungsrahmen begrenzen das Eindringen von Fälschungen, verlängern jedoch die Genehmigung neuer Produkte, was multinationale Unternehmen dazu veranlasst, in lokale Daten zu investieren, um Dossiers zu beschleunigen. Südafrika präsentiert ein reifes, technologieintensives Ökosystem mit einer Präzisionslandwirtschaftsdurchdringung von über 30 % unter kommerziellen Landwirten. Es wird erwartet, dass Südafrika wächst, da Zitrus- und Traubenexporteure ultraniedrig dosierte systemische Fungizide einsetzen, um den Zugang zum Markt der Europäischen Union zu sichern. Inländische Hersteller betreiben Lohnformulierungsanlagen, die Nachbarländer beliefern und den Zollrahmen der Südafrikanischen Entwicklungsgemeinschaft nutzen.

Nordafrika wird durch Ägyptens bewässerte Gemüseproduktion und Marokkos Fokus auf Tomaten und Zitrusfrüchte für den Export angetrieben. Investitionen zur Reduzierung von Rückstandsverstößen und zur Ausweitung des Premiuminsektizidverkaufs unterstützten das Wachstum in der Region. Algeriens Abhängigkeit von subventionierten Fungiziden und Herbiziden in seinem Weizengürtel stand vor Herausforderungen durch Wasserknappheit, was das langfristige Wachstum potenziell begrenzt. Westafrika folgte, wobei Nigerias Kleinbauern-Mais- und Reissysteme den Markt dominierten, obwohl gefälschte Produkte in informellen Vertriebskanälen die Premiumakzeptanz behinderten. Ghana und Côte d'Ivoire hielten durch Kakao-Board-Vertriebssysteme eine stabile Nachfrage aufrecht.

Ostafrika trug erheblich bei, wobei Kenias Gartenbau und Tansanias Maisproduktion von Subventionen und digitalen Kreditkanälen profitierten. Der Marktanteil Zentralafrikas wurde durch die Kakaoernte in Kamerun und die Subsistenzlandwirtschaft in der Demokratischen Republik Kongo angetrieben, obwohl politische Instabilität und Infrastrukturlücken das Wachstum einschränkten. Trotz dieser Herausforderungen könnten NGO-geführte Schädlingswarmprogramme in Zentralafrika zukünftige Chancen schaffen. Zusammen unterstützten diese regionalen Trends das Gesamtwachstum des Marktes für Pflanzenschutzmittel in Afrika im Jahr 2025.

Wettbewerbslandschaft

Die führenden Unternehmen Bayer AG, Syngenta Group, BASF SE, Corteva Agriscience und FMC Corporation hielten gemeinsam einen erheblichen Anteil am Umsatz von 2025, was eine moderate Konzentration widerspiegelt, die strategische Öffnungen für andere wichtige Marktteilnehmer lässt, darunter United Phosphorus Limited (UPL), Nufarm und Sumitomo Chemical. Unternehmen wie Syngenta, Bayer und Corteva nutzen umfangreiche Händlernetzwerke, Kulturpflanzenberatungsdienste und Kreditprogramme, um starke Beziehungen zu kommerziellen Betrieben und exportorientierten Anbauern aufrechtzuerhalten. Unterdessen konzentrieren sich UPL und Nufarm auf patentfreie Wirkstoffe, kleinere Verpackungsoptionen und flexible Kreditkonditionen, um preissensible Kleinbauern zu bedienen.

Technologische Innovationen sind ein wesentliches Unterscheidungsmerkmal für multinationale Unternehmen. Adama und Rotam weiten ihre Präsenz in Westafrika aus, indem sie wettbewerbsfähige Preise für Generika mit saisonbasierten Rückzahlungsplänen kombinieren. Bayers Climate FieldView unterstützt die variable Herbizidapplikation und verbessert die Kundenbindung. Syngentas Cropwise-Plattform nutzt Satellitenbilder und Schädlingsmodelle auf Basis künstlicher Intelligenz und sichert Serviceverträge mit Betrieben. BASF SE hat Fungizidpatente für Getreidepathogene in Afrika angemeldet, was auf Pläne für Premiumprodukteinführungen hindeutet[3]Quelle: BASF SE, "Patentdatenbank: Fungizid-Innovationen für afrikanisches Getreide," basf.com.

Mobile Fintech-Partnerschaften gestalten den Zugang zu Pflanzenschutzmitteln auf der letzten Meile neu. Corteva Agriscience kooperiert mit Digifarm in Kenia, um gebündelte Betriebsmitteldarlehen anzubieten, während Bayers FarmRise-Expansion in Nigeria Landwirte mit mobilen Schaufenstern verbunden hat, die Pestizid-, Saatgut- und Düngerkäufe integrieren. Der Aufstieg des direkten E-Commerce an Landwirte komprimiert die Margen der Agrohändler und zwingt Marktteilnehmer, traditionelle und digitale Vertriebskanäle in Einklang zu bringen. Da Frachtunterbrechungen und regulatorische Einschränkungen weiterhin Produktportfolios beeinflussen, werden agile Lieferketten und datengesteuerte Beratungsmodelle voraussichtlich eine entscheidende Rolle bei der Bestimmung der Marktanteilsdynamik im Markt für Pflanzenschutzmittel in Afrika spielen.

Marktführer der Pflanzenschutzmittelbranche in Afrika

BASF SE

Bayer AG

Corteva Agriscience

FMC Corporation

Syngenta Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: BASF SE Südafrika hat ein neues Fungizid namens Revytek eingeführt, das zur Verbesserung des Maiskrankheitsmanagements entwickelt wurde. Das Produkt bietet eine wirksame Bekämpfung wichtiger Pilzpathogene und ermöglicht es Landwirten, die Pflanzengesundheit und die Erträge zu verbessern.

- September 2024: BASF SE führte Cimegra SC ein, ein Insektizid zur Bekämpfung des Herbst-Heerwurms, eines bedeutenden Schädlings, der Maiskulturen befällt. Das Produkt enthält einen neuen Wirkstoff, der einen wirksamen und dauerhaften Schutz gewährleistet und gleichzeitig das Resistenzentwicklungsrisiko minimiert.

- April 2024: Syngenta Group stellte Pergado Ultra vor, eine neue Fungizid-Innovation zur Krankheitsbekämpfung in Kulturen. Es bietet verbesserten Schutz gegen falschen Mehltau und andere Pilzkrankheiten mit dem Ziel, Kulturerträge und Widerstandsfähigkeit in Afrika zu verbessern.

Berichtsumfang des Marktes für Pflanzenschutzmittel in Afrika

Pflanzenschutzmittel, auch als Pestizide oder Agrochemikalien bezeichnet, sind Substanzen, die zur Vorbeugung, Bekämpfung oder Beseitigung von Schädlingen, Krankheiten und Unkräutern formuliert werden, die eine Bedrohung für Kulturen darstellen. Diese Chemikalien, zu denen Herbizide, Insektizide und Fungizide gehören, werden auf Pflanzen oder Böden aufgebracht, um die landwirtschaftliche Produktivität zu verbessern und die Qualität und den Ertrag der Kulturen zu schützen.

Der Bericht über den Markt für Pflanzenschutzmittel in Afrika bietet eine umfassende Analyse über mehrere Segmente hinweg. Nach Funktion deckt der Markt Fungizide, Herbizide, Insektizide, Nematizide und Molluskizide ab. Basierend auf dem Anwendungsmodus bewertet er Chemigation, Blattspritzung, Begasung, Saatgutbehandlung und Bodenbehandlungsmethoden. In Bezug auf den Kulturpflanzentyp umfasst die Studie Handelskulturen, Obst und Gemüse, Getreide und Zerealien, Hülsenfrüchte und Ölsaaten sowie Rasen und Zierpflanzen. Geografisch erstreckt sich die Bewertung auf Südafrika, Ägypten, Kenia und das übrige Afrika. Marktgröße und Prognosen werden in Wert (USD) und Volumen (Metrische Tonnen) dargestellt.

| Fungizid |

| Herbizid |

| Insektizid |

| Molluskizid |

| Nematizid |

| Chemigation |

| Blattapplikation |

| Begasung |

| Saatgutbehandlung |

| Bodenbehandlung |

| Handelskulturen |

| Obst und Gemüse |

| Getreide und Zerealien |

| Hülsenfrüchte und Ölsaaten |

| Rasen und Zierpflanzen |

| Südafrika |

| Ägypten |

| Kenia |

| Übriges Afrika |

| Nach Funktion | Fungizid |

| Herbizid | |

| Insektizid | |

| Molluskizid | |

| Nematizid | |

| Nach Anwendungsmodus | Chemigation |

| Blattapplikation | |

| Begasung | |

| Saatgutbehandlung | |

| Bodenbehandlung | |

| Nach Kulturpflanzentyp | Handelskulturen |

| Obst und Gemüse | |

| Getreide und Zerealien | |

| Hülsenfrüchte und Ölsaaten | |

| Rasen und Zierpflanzen | |

| Nach Land | Südafrika |

| Ägypten | |

| Kenia | |

| Übriges Afrika |

Marktdefinition

- Funktion - Pflanzenschutzmittel werden eingesetzt, um Schädlinge, einschließlich Insekten, Pilze, Unkräuter, Nematoden und Weichtiere, zu bekämpfen oder zu verhindern, dass sie die Kulturen schädigen und den Kulturertrag schützen.

- Anwendungsmodus - Blattapplikation, Saatgutbehandlung, Bodenbehandlung, Chemigation und Begasung sind die verschiedenen Arten von Anwendungsmodi, durch die Pflanzenschutzmittel auf die Kulturen aufgebracht werden.

- Kulturpflanzentyp - Dies stellt den Verbrauch von Pflanzenschutzmitteln durch Zerealien, Hülsenfrüchte, Ölsaaten, Obst, Gemüse, Rasen und Zierpflanzenkulturen dar.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IWM | Integriertes Unkrautmanagement (IWM) ist ein Ansatz zur Einbeziehung mehrerer Unkrautbekämpfungstechniken während der gesamten Wachstumsperiode, um den Erzeugern die beste Möglichkeit zur Bekämpfung problematischer Unkräuter zu geben. |

| Wirt | Wirte sind die Pflanzen, die Beziehungen mit nützlichen Mikroorganismen eingehen und ihnen helfen, sich anzusiedeln. |

| Pathogen | Ein krankheitsverursachender Organismus. |

| Herbigation | Herbigation ist eine wirksame Methode zur Ausbringung von Herbiziden über Bewässerungssysteme. |

| Höchstgehalte an Rückständen (MRL) | Der Höchstgehalt an Rückständen (MRL) ist die maximal zulässige Menge an Pestizidrückständen in Lebens- oder Futtermitteln, die von Pflanzen und Tieren gewonnen werden. |

| IoT | Das Internet der Dinge (IoT) ist ein Netzwerk miteinander verbundener Geräte, die sich mit anderen IoT-Geräten und der Cloud verbinden und Daten austauschen. |

| Herbizidtolerante Sorten (HTV) | Herbizidtolerante Sorten sind Pflanzenarten, die gentechnisch so verändert wurden, dass sie gegenüber auf Kulturen eingesetzten Herbiziden resistent sind. |

| Chemigation | Chemigation ist eine Methode zur Ausbringung von Pestiziden auf Kulturen über ein Bewässerungssystem. |

| Pflanzenschutz | Pflanzenschutz ist eine Methode zum Schutz von Kulturerträgen vor verschiedenen Schädlingen, einschließlich Insekten, Unkräutern, Pflanzenkrankheiten und anderen, die landwirtschaftliche Kulturen schädigen. |

| Saatgutbehandlung | Die Saatgutbehandlung hilft, Saatgut oder Sämlinge von samen- oder bodenbürtigen Schädlingen zu desinfizieren. Pflanzenschutzmittel wie Fungizide, Insektizide oder Nematizide werden häufig für die Saatgutbehandlung verwendet. |

| Begasung | Begasung ist die Ausbringung von Pflanzenschutzmitteln in gasförmiger Form zur Schädlingsbekämpfung. |

| Köder | Ein Köder ist ein Lebensmittel oder ein anderes Material, das verwendet wird, um einen Schädling anzulocken und ihn durch verschiedene Methoden, einschließlich Vergiftung, zu töten. |

| Kontaktfungizid | Kontaktpestizide verhindern die Kontamination von Kulturen und bekämpfen Pilzpathogene. Sie wirken auf Schädlinge (Pilze) nur, wenn sie in Kontakt mit den Schädlingen kommen. |

| Systemisches Fungizid | Ein systemisches Fungizid ist eine Verbindung, die von einer Pflanze aufgenommen und dann innerhalb der Pflanze transloziert wird und die Pflanze so vor dem Angriff durch Pathogene schützt. |

| Massenmedikamentengabe (MDA) | Die Massenmedikamentengabe ist die Strategie zur Bekämpfung oder Beseitigung vieler vernachlässigter Tropenkrankheiten. |

| Weichtiere | Weichtiere sind Schädlinge, die sich von Kulturen ernähren und Kulturschäden und Ertragsverluste verursachen. Zu den Weichtieren gehören Tintenfische, Kalmare, Schnecken und Nacktschnecken. |

| Vorauflaufherbizid | Vorauflaufherbizide sind eine Form der chemischen Unkrautbekämpfung, die verhindert, dass gekeimte Unkrautsämlinge sich etablieren. |

| Nachauflaufherbizid | Nachauflaufherbizide werden auf das landwirtschaftliche Feld aufgebracht, um Unkräuter nach dem Auflaufen (Keimung) von Samen oder Sämlingen zu bekämpfen. |

| Wirkstoffe | Wirkstoffe sind die Chemikalien in Pestizidprodukten, die Schädlinge abtöten, bekämpfen oder abwehren. |

| Landwirtschaftsministerium der Vereinigten Staaten (USDA) | Das Landwirtschaftsministerium bietet Führung in den Bereichen Lebensmittel, Landwirtschaft, natürliche Ressourcen und verwandte Themen. |

| Unkrautwissenschaftliche Gesellschaft Amerikas (WSSA) | Die WSSA, eine gemeinnützige Berufsgesellschaft, fördert Forschungs-, Bildungs- und Erweiterungsaktivitäten im Zusammenhang mit Unkräutern. |

| Suspensionskonzentrat | Suspensionskonzentrat (SC) ist eine der Formulierungen von Pflanzenschutzmitteln mit festen Wirkstoffen, die in Wasser dispergiert sind. |

| Benetzbares Pulver | Ein benetzbares Pulver (WP) ist eine Pulverformulierung, die beim Mischen mit Wasser vor dem Sprühen eine Suspension bildet. |

| Emulgierbares Konzentrat | Emulgierbares Konzentrat (EC) ist eine konzentrierte flüssige Formulierung von Pestiziden, die mit Wasser verdünnt werden muss, um eine Sprühlösung herzustellen. |

| Pflanzenparasitäre Nematoden | Parasitäre Nematoden ernähren sich von den Wurzeln von Kulturen und verursachen Schäden an den Wurzeln. Diese Schäden ermöglichen eine leichte Infektion der Pflanze durch bodenbürtige Pathogene, was zu Kultur- oder Ertragsverlusten führt. |

| Australische Unkrautstrategie (AWS) | Die Australische Unkrautstrategie, die dem Umwelt- und Invasivausschuss gehört, bietet nationale Leitlinien für das Unkrautmanagement. |

| Unkrautwissenschaftliche Gesellschaft Japans (WSSJ) | Die WSSJ zielt darauf ab, zur Vorbeugung von Unkrautschäden und zur Nutzung des Unkrautwerts beizutragen, indem sie Möglichkeiten zur Forschungspräsentation und zum Informationsaustausch bietet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen