Größe und Marktanteil des Afrika-Gebrauchtwagenmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 48.58 Milliarden US-Dollar |

| Marktgröße (2026) | 49.71 Milliarden US-Dollar |

| Marktgröße (2031) | 55.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Afrika-Gebrauchtwagenmarkts von Mordor Intelligence

Die Größe des afrikanischen Gebrauchtwagenmarkts wird voraussichtlich von USD 48,58 Milliarden im Jahr 2025 auf USD 49,71 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 2,32 % über den Zeitraum 2026–2031 USD 55,75 Milliarden erreichen. Strukturelle Verschiebungen untermauern diesen stetigen Verlauf. Da die Mobilfunkdurchdringung in Subsahara-Afrika zunimmt, verzeichnen rein digitale Einzelhändler ein erhebliches Wachstum. Im Gegensatz dazu sehen sich stationäre Franchise-Händler, die nach wie vor einen erheblichen Anteil am Umsatz ausmachen, mit schrumpfenden Margen konfrontiert. Dieser Rückgang wird durch Preistransparenzplattformen und strengere Importaltersvorschriften vorangetrieben, die Käufer dazu veranlassen, sich für neuere Bestände zu entscheiden. Organisierte Anbieter expandieren stetig, unterstützt durch garantiegestützte Transaktionen, die risikoaverse Verbraucher ansprechen. Dieses Wachstum steht in starkem Kontrast zu den minimalen Fortschritten bei nicht organisierten Anbietern. Die Nachfrage wird in erster Linie durch Leiterrahmen-SUVs und MUVs angetrieben, ein Trend, der durch schwierige Landstraßen und generationenübergreifende Reisebedürfnisse beeinflusst wird. Während Benzinmotoren dominant bleiben, gewinnen Hybride und Elektrofahrzeuge an Bedeutung. Dieser Wandel wird durch regulatorische Maßnahmen unterstützt, wie z. B. Verbote von Verbrennungsmotoren und Zertifizierungen, die bestätigen, dass importierte Waren bestimmte Standards erfüllen.

Wichtigste Erkenntnisse des Berichts

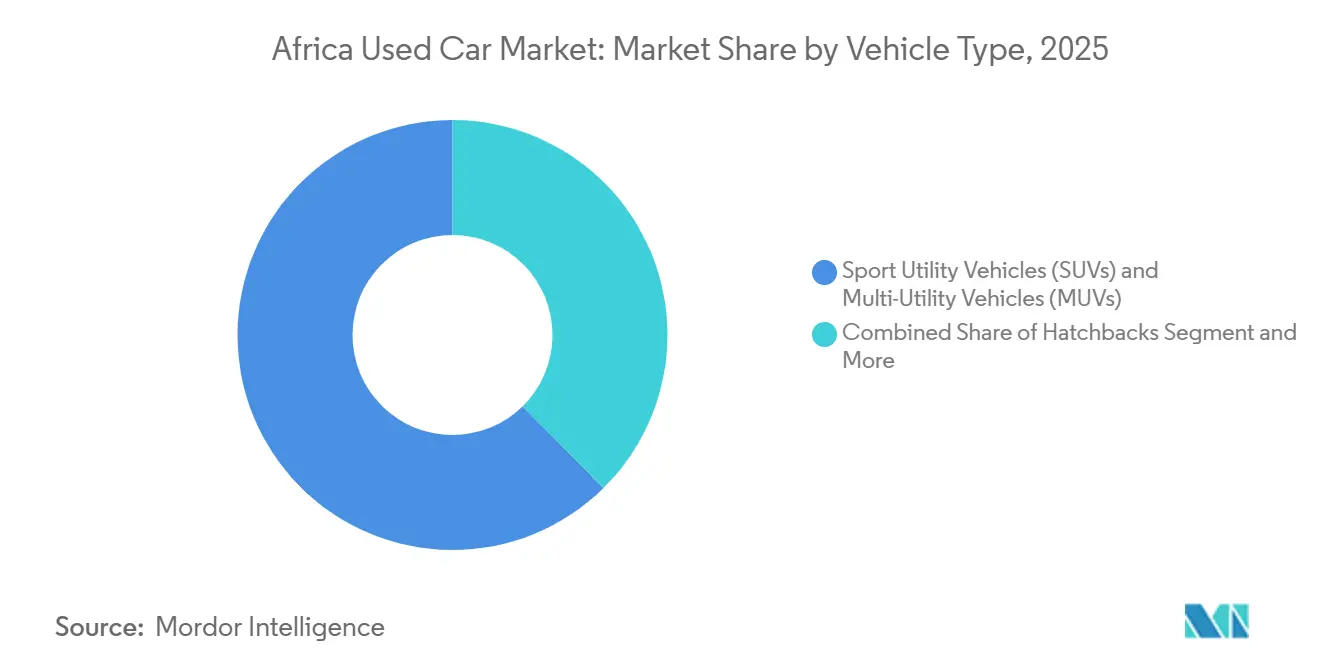

- Nach Fahrzeugtyp führten Sport Utility Vehicles (SUVs) und Multi-Utility Vehicles (MUVs) den afrikanischen Gebrauchtwagenmarkt im Jahr 2025 mit einem Anteil von 62,39 % an, und dasselbe Segment wird bis 2031 voraussichtlich den schnellsten CAGR von 4,86 % verzeichnen.

- Nach Kraftstofftyp hielten Benzinmodelle im Jahr 2025 einen Anteil von 68,33 %, während Hybride und Elektrofahrzeuge zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 8,21 % wachsen werden.

- Nach Preissegment erfassten Modelle im Bereich von USD 5.500–10.999 im Jahr 2025 einen Anteil von 45,82 %; das Segment USD 11.000–21.999 verzeichnet bis 2031 den höchsten CAGR von 5,85 %.

- Nach Vertriebskanal dominierten stationäre Franchise-Händler im Jahr 2025 mit einem Anteil von 49,52 %, während rein digitale Einzelhändler bis 2031 mit einem CAGR von 10,65 % wachsen.

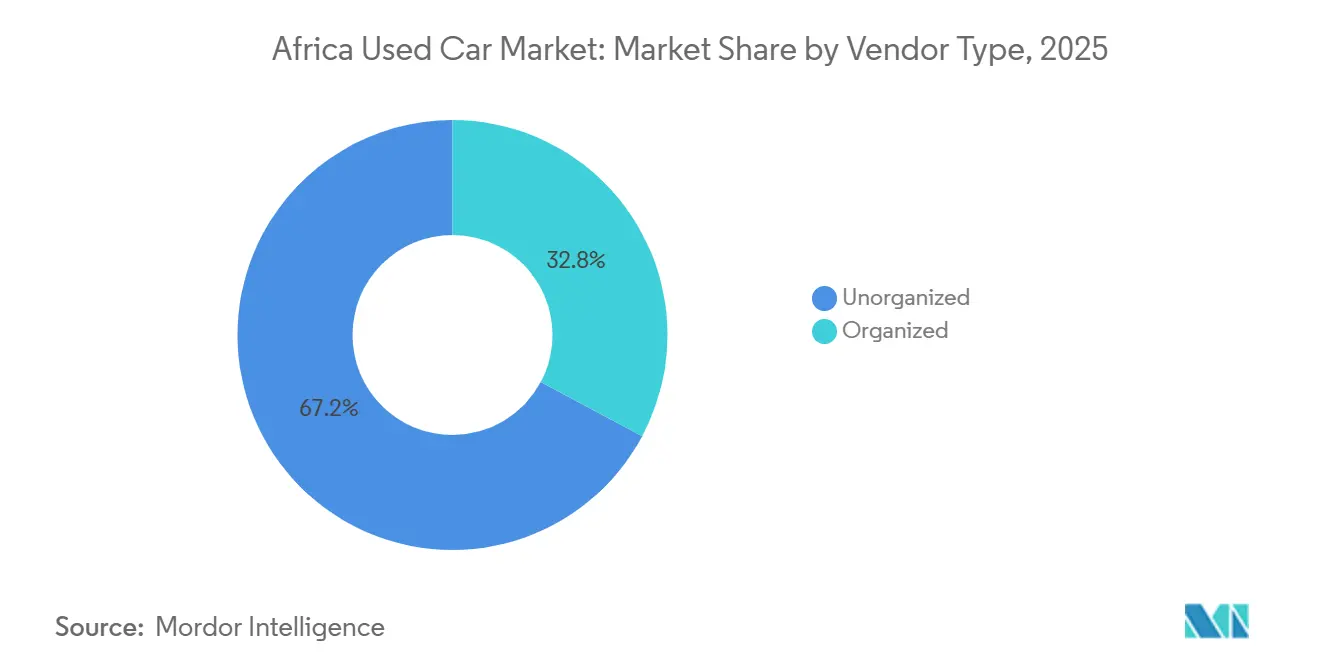

- Nach Anbietertyp behielten nicht organisierte Einzelhändler im Jahr 2025 einen Anteil von 67,22 %, während organisierte Händler mit einem CAGR von 4,72 % über 2026–2031 am schnellsten wachsen.

- Nach Fahrzeugalter sicherten sich 3-bis-5-jährige Fahrzeuge im Jahr 2025 einen Anteil von 39,46 %, während die Kohorte der 0-bis-2-jährigen Fahrzeuge bis 2031 voraussichtlich den höchsten CAGR von 3,87 % erzielen wird.

- Nach Land entfiel auf Südafrika im Jahr 2025 ein Anteil von 29,18 % am regionalen Umsatz, während Uganda bis 2031 den schnellsten CAGR von 5,11 % erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Afrika-Gebrauchtwagenmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Neuwagen und Erschwinglichkeit | +0.8% | Nigeria, Kenia, Ghana, Südafrika | Mittelfristig (2–4 Jahre) |

| Ausweitung der Fahrzeugfinanzierung | +0.6% | Südafrika, Kenia, Nigeria; im Entstehen in Äthiopien, Tansania | Mittelfristig (2–4 Jahre) |

| Internetdurchdringung und Online-Kleinanzeigen | +0.5% | Lagos, Nairobi, Johannesburg, Kairo | Kurzfristig (≤ 2 Jahre) |

| Urbanisierung als Treiber der Mobilitätsnachfrage | +0.4% | Kernstädte Subsahara-Afrikas | Langfristig (≥ 4 Jahre) |

| Euro-Norm-Hybrid- und Elektro-Gebrauchtwagen | +0.3% | Äthiopien, Kenia, Südafrika | Mittelfristig (2–4 Jahre) |

| OEM-zertifizierte Gebrauchtfahrzeugprogramme | +0.2% | Südafrika, Kenia; Ausweitung auf Nigeria, Marokko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Neuwagen und Erschwinglichkeitslücke

Neuwagen werden häufig zu Preisen verkauft, die das mittlere Haushaltseinkommen deutlich übersteigen, was die Nachfrage nach Gebrauchtwagen stärkt. Ein neuer Nissan Sentra in Südafrika ist deutlich teurer als der durchschnittliche Gebrauchtwagenpreis, was verdeutlicht, dass selbst hochwertige Gebrauchtfahrzeuge erschwinglicher sind als mittelklassige Neuwagen. In Nigeria machen Neuwagen nur einen kleinen Bruchteil des breiteren Automobilmarkts aus, wobei die Mehrheit aus gebrauchten Importen besteht. Eine Zollsenkung in Algerien hat chinesische Gebrauchtwagen deutlich erschwinglicher gemacht, was zu einem erheblichen Anstieg ihres Marktanteils geführt hat. Unterdessen haben regionale Montagewerke Schwierigkeiten, mit den Einstandskosten älterer japanischer Importe zu konkurrieren, was die Erschwinglichkeitslücke aufrechterhält.

Ausweitung der Fahrzeugfinanzierungsoptionen

Während die Durchdringung in vielen Märkten gering bleibt, zielen spezialisierte Produkte auf das mittlere Preissegment ab. In Kenia bieten Banken nun Kredite mit flexiblen Anzahlungen, variablen Laufzeiten und wettbewerbsfähigen Zinssätzen an. Unterdessen haben in Südafrika Zinssenkungen Ballonzahlungsgeschäfte wiederbelebt, insbesondere in Kombination mit verlängerten Garantien. In einem strategischen Schritt hat CFAO Mobility eine Partnerschaft mit Moove geschlossen, um vermögensbesicherte Kredite für Fahrdienstleister in Nigeria und Ghana einzuführen und Fahrzeuge so effektiv in einkommensgenerierende Vermögenswerte zu verwandeln. Mit Blick auf die Zukunft könnten standardisierte Kreditbüroregelungen im Rahmen der AfCFTA zu günstigeren Kreditkonditionen führen.

Wachsende Internetdurchdringung und Online-Kleinanzeigen

Die Internetdurchdringung in Subsahara-Afrika hat deutlich zugenommen, und der Besitz von Smartphones ist in den großen Städten erheblich gestiegen. Dieses digitale Wachstum hat es Online-Händlern ermöglicht, eine starke Expansion des afrikanischen Gebrauchtwagenmarkts voranzutreiben. AutoTrader hat einen bemerkenswerten Anstieg des Datenverkehrs verzeichnet. Cars45 hat sich mit Jiji zusammengeschlossen und damit Nigerias führende Kleinanzeigenplattform konsolidiert, unterstützt durch mehrere physische Inspektionszentren. Sylndr mit Sitz in Ägypten hat Mittel gesichert, um seine KI-gestützte Preisgestaltungsmaschine zu verbessern, die Unsicherheiten bei Preisverhandlungen beseitigt. Erhöhte Transparenz hat die Händlermargen gesenkt, hat aber erfolgreich Erstkäufer angezogen, die zuvor gegenüber informellen Autohöfen zögerlich waren.

Rasche Urbanisierung als Treiber der Mobilitätsnachfrage

Afrikas städtische Bevölkerung wird bis 2050 voraussichtlich 1,4 Milliarden erreichen und metropolitane Cluster schaffen, in denen individuelle Mobilität den eingeschränkten öffentlichen Nahverkehr ausgleicht [1]„Afrikas Urbanisierungsdynamik 2025", Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, oecd.org. Afrikas städtische Bevölkerung wird voraussichtlich erheblich wachsen, was einen erhöhten Bedarf an individueller Mobilität antreibt. Die Urbanisierungsraten steigen in Städten und Gemeinden stetig an, wobei große Ballungszentren wie Lagos, Nairobi und Johannesburg ein erhebliches jährliches Bevölkerungswachstum verzeichnen. Darüber hinaus ist der Fahrzeugbesitz in Afrika mit besseren Beschäftigungsmöglichkeiten und kürzeren Pendelzeiten verbunden, was die starke und anhaltende Nachfrage nach dem Gebrauchtwagenmarkt des Kontinents unterstreicht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Importalters- und Emissionsvorschriften | -0.6% | Kenia, Nigeria, Ghana | Kurzfristig (≤ 2 Jahre) |

| Exportverbote in Herkunftsländern | -0.4% | Japan-Afrika-Korridor | Mittelfristig (2–4 Jahre) |

| Digitale Transparenz drückt Gewinnmargen | -0.3% | Städtisches Afrika | Kurzfristig (≤ 2 Jahre) |

| Schwaches Kundendienst-Netzwerk | -0.2% | Subsahara-Afrika (ohne Südafrika) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Importalters- und Emissionsvorschriften

Kenia setzt eine Altersgrenze von acht Jahren und strengere Emissionsstandards für 2025 durch, die die Importpreise um 10–20 % angehoben haben [2]„Kenias Fahrzeugaltersregel 2025", AutosKenya, autoskenya.com. Nigeria hat die Zölle erhöht, während Ghana Beschränkungen für die Einfuhr von Fahrzeugen eingeführt hat, die älter als zehn Jahre sind. Diese regulatorischen Veränderungen schaffen ein Flickenteppich von Vorschriften, der die Händlermargen stark einengt. Obwohl die politischen Entscheidungsträger Strategien zur Förderung der lokalen Fahrzeugmontage verfolgen, war die unmittelbare Folge ein eingeschränktes Angebot, das das kurzfristige Wachstum des Gebrauchtwagenmarkts in Afrika dämpft.

Exportverbote in Herkunftsländern

Japans Schritt, Exporte nach Russland einzuschränken, hat Bedenken hinsichtlich möglicher ähnlicher Maßnahmen ausgelöst, die Lieferungen nach Afrika betreffen könnten. Solche Beschränkungen könnten weitreichende Auswirkungen auf Afrikas Handelsdynamik haben, angesichts seiner Abhängigkeit von Importen in verschiedenen Sektoren, einschließlich Automobil und Maschinenbau. Die Niederlande haben nach der Feststellung, dass viele abgehende Fahrzeuge ihren Zustand falsch dargestellt hatten, Vorexportinspektionen vorgeschrieben. Diese Inspektionen sollen die Einhaltung internationaler Standards sicherstellen und den Eintritt minderwertiger Waren in die globalen Märkte verhindern. Eine gemeinsame Front der G7-Nationen droht, einen erheblichen Teil von Afrikas Importlieferkette zu stören, was Zweifel an der prognostizierten Wachstumsrate der Region aufwirft. Diese potenzielle Störung könnte die Entwicklung wichtiger Industrien behindern und den wirtschaftlichen Fortschritt auf dem gesamten Kontinent verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: SUVs und MUVs treiben Marktdominanz und Wachstum voran

Sport Utility Vehicles (SUVs) und Multi-Utility Vehicles (MUVs) erfassten 2025 62,39 % des afrikanischen Gebrauchtwagenmarktanteils und werden bis 2031 mit einem CAGR von 4,86 % wachsen. Leiterrahmenmodelle wie der Toyota Highlander und der Ford Explorer dominieren das Volumen und beweisen ihre Stärke auf unbefestigten Straßen. Während Limousinen in städtischen Zentren präsent bleiben, verlieren sie an Bedeutung, da Käufer in stadtnahe Gebiete mit Schotterstraßen abwandern. Schräghecklimousinen ziehen sich zurück, verdrängt durch Importaltersgrenzen, die ältere japanische Modelle betreffen. Der Markt für gebrauchte SUVs in Afrika wird sich ausweiten, angetrieben durch Euro-Norm-Hybride mit besserem Kraftstoffverbrauch und Kenias strengen Emissionsrichtlinien, die ältere Limousinen verdrängen.

Mittelklassefamilien, die Vielseitigkeit sowohl für den Wochentagspendel als auch für den Wochenendtransport schätzen, tendieren zu Sieben-Sitzer-SUVs. In einem strategischen Schritt richtet BAIC eine Montageanlage in Südafrika ein, die auf Unternehmens-Shuttle-Flotten abzielt. Regulatorischer Druck, obwohl indirekt, hat erhebliche Auswirkungen; die Durchsetzung in Kenia erfasste nicht registrierte Limousinen und steigerte unbeabsichtigt die Nachfrage nach konformen SUVs.

Nach Kraftstofftyp: Benzindominanz sieht sich elektrischer Disruption gegenüber

Benzinmodelle machten 2025 68,33 % des afrikanischen Gebrauchtwagenmarkts aus, aber Hybride und Elektrofahrzeuge wachsen mit einem CAGR von 8,21 %. Da südafrikanische Niedrigemissionszonen Motoren vor Euro 5 einschränken, stagniert der Marktanteil von Diesel. Während die Einführung von Elektrofahrzeugen eng mit der Verfügbarkeit von Ladestationen verbunden ist, verfügt Kenia nur über wenige öffentliche Schnellladestationen, während Südafrika etwas mehr hat. Äthiopiens überraschender politischer Kurswechsel verdeutlicht das Potenzial: Ein erheblicher Teil seiner Fahrzeugzulassungen war elektrisch.

Das Gotion-Batteriewerk in Marokko, das in naher Zukunft seinen Betrieb aufnehmen soll, ist bereit, Ersatzteile zu wettbewerbsfähigen Kosten anzubieten und das Vertrauen in Restwerte zu stärken. Während Benzin weiterhin jeden ländlichen Winkel durchdringt und einen logistischen Vorteil schafft, werden Elektrofahrzeuge diese Lücke erst schließen, wenn die Netzprojekte der Afrikanischen Entwicklungsbank Früchte tragen.

Nach Preissegment: Mittelklassefahrzeuge dominieren erschwingliche Mobilität

Das Segment USD 5.500–10.999 machte 2025 45,82 % aus, ist jedoch nur langsam gestiegen, da Importobergrenzen die Compliance-Kosten erhöhen. Umgekehrt wächst das Segment USD 11.000–21.999 mit 5,85 %, da Kreditgeber aufstrebende Käufer finanzieren. Im afrikanischen Gebrauchtwagenmarkt entsteht ein aufstrebendes mittleres Segment. Dieses Segment erfüllt nicht nur Sicherheitenanforderungen, sondern bietet auch eine Entlastung vom Schock der Neuwagen-Preise. Während ältere Einheiten mit Zollhürden zu kämpfen haben, florieren Transaktionen im unteren Preisbereich. Umgekehrt hält das Premiumsegment einen bescheidenen Marktanteil.

Aufgrund der algerischen Zollsenkungen haben Importe eine Nische im mittleren Preissegment gefunden, was den erheblichen Einfluss der Politik auf die Preisgestaltung verdeutlicht. Unterdessen beleben CFAO-Mooves Fahrdienst-Kredite dieses finanzierbare Mittelsegment und verwandeln Fahrzeuge in lukrative Einnahmequellen.

Nach Vertriebskanal: Digitaler Schwung, physische Skalierung

Stationäre Händler erfassen nach wie vor 49,52 % des afrikanischen Gebrauchtwagenmarkts, aber rein digitale Anbieter wachsen jährlich um 10,65 %. Kleinanzeigenportale wie AutoTrader haben Wachstum verzeichnet, angetrieben durch Smartphones, die den Suchprozess vereinfachen. Händlereigene Plattformen, die Glaubwürdigkeit und Komfort in Einklang bringen, schreiten ebenfalls stetig voran. Unabhängige Händler, die sich auf schnelle Barverkäufe konzentrieren, sehen sich Herausforderungen durch verschärfte Vorschriften gegenüber. Unterdessen bedienen Auktionen Großhändler und Flottenveräußerungen und behalten ihre Rolle im Markt bei.

Der zusammengeschlossene Marktplatz von Cars45 und Jiji baut Vertrauensbarrieren in Westafrika ab, indem er Online-Entdeckung mit Vor-Ort-Inspektionen kombiniert. Ebenso verbessert WeBuyCars' Inspectify die Durchsatzeffizienz durch automatisierte Schadensberichte und zeigt, wie die Integration von Technologie physische Netzwerke stärkt.

Nach Anbietertyp: Organisierte Händler gewinnen Vertrauensprämie

Nicht organisierte Einzelhändler behielten 2025 einen Anteil von 67,22 %. Organisierte Händler wachsen mit einem CAGR von 4,72 %, da Garantien und Finanzierungen vorsichtige Käufer anlocken. Kenias Strafen für nicht registrierte Fahrzeuge verdeutlichen Compliance-Herausforderungen, die informelle Akteure betreffen. WeBuyCars' Börsengang an der JSE demonstrierte das Anlegervertrauen in das organisierte Modell, mit Plänen zur erheblichen Steigerung des monatlichen Durchsatzes in den kommenden Jahren.

Digitale Mittelweg-Plattformen wie Autochek überbrücken Segmente durch Treuhanddienstleistungen und Inspektionen. Dieser Ansatz reduziert die Dominanz traditioneller Bargeldhändler und beschleunigt die Transformation des afrikanischen Gebrauchtwagenmarkts.

Nach Fahrzeugalter: Jüngere Bestände gewinnen an Boden

Fahrzeuge im Alter von 3–5 Jahren machten 2025 39,46 % des Markts aus und balancieren Preis und Zuverlässigkeit. Das Segment der 0–2-jährigen Fahrzeuge wächst um 3,87 %, da äthiopische Elektrofahrzeugimporte und südafrikanische Leasingrückläufer frische Bestände einbringen.

Kenias Altersgrenze und ECOWAS-Vorschläge haben den Zustrom älterer Fahrzeuge eingeschränkt, was zu einem Rückgang in diesem Segment geführt hat. Diese regulatorischen Maßnahmen zielen darauf ab, die Umweltverschmutzung zu reduzieren und die Einführung neuerer, effizienterer Fahrzeuge zu fördern. Im Gegensatz dazu legt der afrikanische Gebrauchtwagenmarkt einen Aufschlag auf jüngere Fahrzeuge, wobei organisierte Händler diese aufbereiten und zertifizieren, um den Wiederverkaufswert zu steigern. Dieser Wandel spiegelt eine wachsende Verbraucherpräferenz für zuverlässige und umweltfreundliche Optionen wider und treibt die Nachfrage nach zertifizierten Gebrauchtfahrzeugen weiter an.

Geografische Analyse

Südafrika machte 2025 29,18 % des afrikanischen Gebrauchtwagenmarktanteils aus. Mit einem bedeutenden Fahrzeugbestand und reifen Auktionen, die monatlich Fahrzeuge bewegen, ist der Markt lebhaft. Das digitale Engagement nimmt zu, wie das erhebliche Wachstum von AutoTrader bei den Website-Besuchen in den letzten Jahren belegt. Händler sehen sich jedoch Herausforderungen durch illegale grenzüberschreitende Zuflüsse über Mosambik gegenüber, die ihre Margen erodieren. Nordafrika, bestehend aus Marokko, Algerien und Ägypten, macht gemeinsam einen bemerkenswerten Teil des Marktwerts aus. Eine Zollsenkung in Algerien ermöglichte es chinesischen Marken, ihren Marktanteil erheblich zu steigern und die Wettbewerbslandschaft neu zu gestalten. Darüber hinaus soll Marokkos Gotion-Werk die Region in naher Zukunft zu einem Elektrofahrzeugbatterie-Zentrum machen.

Ostafrika, mit Uganda an der Spitze des Kontinents mit einem CAGR von 5,11 %, wird durch den Hafen von Dar es Salaam in Tansania gestützt, der simbabwische Umschlagslieferungen kanalisiert, die Kampala-Händler beliefern. Kenia hat kürzlich in kurzer Zeit eine erhebliche Anzahl von Fahrzeugen zugelassen, was einen Wandel hin zu formellen Kanälen markiert. Unterdessen treibt Äthiopiens Verbot von Verbrennungsmotoren seinen Bestand in Richtung batteriebetriebener Modelle, ein Schritt, der wahrscheinlich die Nachbarländer beeinflussen wird. Westafrika verfügt über einen erheblichen Marktanteil, der hauptsächlich durch Nigerias robusten Fahrzeugmarkt angetrieben wird. Die Fusion von Cars45 und Jiji beschleunigt die digitale Transformation der Region weiter.

Märkte im übrigen Afrika, einschließlich Botswana, Sambia und Simbabwe, haben einen bemerkenswerten Anteil und verzeichnen stetiges Wachstum, teilweise dank der Bemühungen der AfCFTA, Zollreibungen zu reduzieren. Da Kongo und Sambia wichtige Lieferanten von Kobalt und Kupfer sind, steigen die Einsätze der Region in der Elektrofahrzeug-Lieferkette unbestreitbar. In einem bedeutenden Schritt schloss Afreximbank ein Abkommen mit AAAM, das darauf abzielt, Herausforderungen bei der Automobilfinanzierung zu lindern und einen vielversprechenden mittelfristigen Aufschwung einzuleiten.

Wettbewerbslandschaft

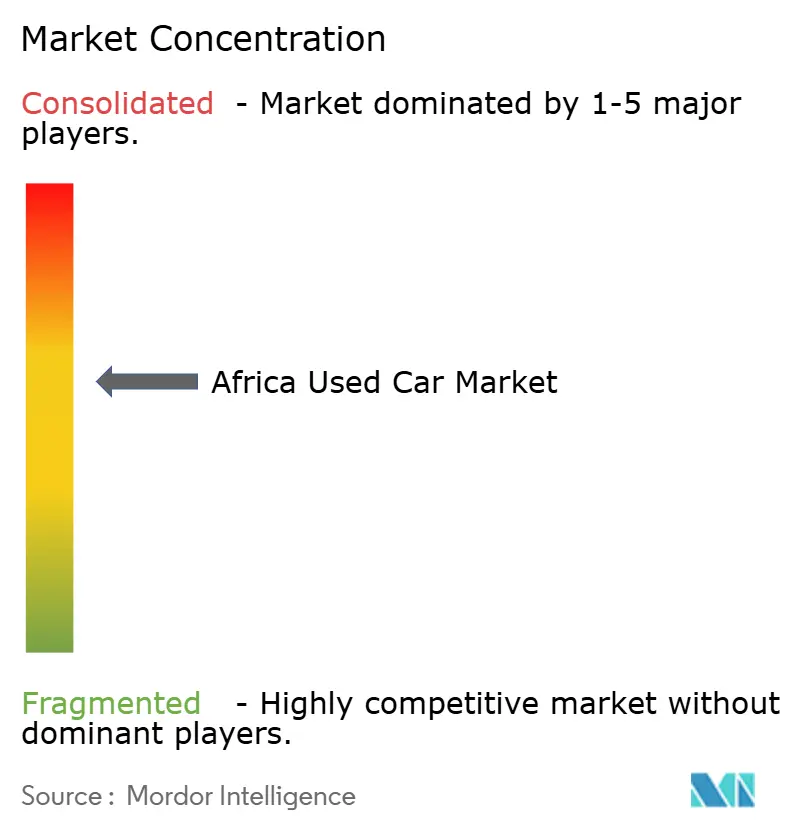

Der afrikanische Gebrauchtwagenmarkt weist eine moderate Fragmentierung auf: Organisierte Gruppen beherrschen einen erheblichen Anteil der Volumina im formellen Sektor, während Tausende informeller Straßenhändler und Importmakler den Rest abwickeln. Südafrikas WeBuyCars nutzt Skaleneffekte durch landesweite „Autosupermarkt”-Formate.

WeBuyCars strebt nach seinem jüngsten Börsengang an, den monatlichen Absatz in den kommenden Jahren erheblich zu steigern [3]„Prospekt 2024", WeBuyCars, webuycars.co.za. AutoTrader dominiert weiterhin den Kleinanzeigenverkehr in Südafrika und verzeichnet ein konstantes Wachstum bei der Käuferaktivität. CFAO Mobility hat seine Position durch Gebrauchtfahrzeugzertifizierungen und robuste Fahrzeugverkäufe unter Nutzung seiner OEM-Expertise gestärkt. Autochek optimiert mit einem umfangreichen Händlernetzwerk in mehreren Ländern seine Lieferkette, um nahtlose Kreditbewertungen zu ermöglichen. Die Fusion von Cars45 und Jiji hat Westafrikas größten digitalen Marktplatz etabliert und sich durch KI-gestützte Preisstrategien und fortschrittliche Inspektionszentren als starker Wettbewerber positioniert.

OEM-zertifizierte Programme fügen eine weitere Wettbewerbsebene hinzu. Toyotas Automark und Nissan Intelligent Choice erstrecken sich über Franchise-Händler und recyceln Inzahlungnahmen in zertifizierte Pipelines, die Restwerte aufrechterhalten. Organisierte Händler nutzen Analysen zur Optimierung des Lagerbestands und der Preiselastizität, während informelle Händler mit schrumpfenden Arbitragemöglichkeiten konfrontiert sind, da die Digitalisierung der Grenzen Unterbewertungspraktiken eindämmt. Weißer Fleck verbleibt im Kundendienst: Ländliche Reparaturnetzwerke und Ersatzteilverteilung bieten Margenvorteile für Akteure, die bereit sind, über metropolitane Zentren hinaus zu investieren.

Marktführer der Afrika-Gebrauchtwagenbranche

Autochek Africa

AutoTrader South Africa

WeBuyCars (Pty) Ltd

Jiji Cars

YallaMotor

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Peach Cars sicherte sich USD 11 Millionen, um die Gebrauchtwagenhandelslandschaft in Kenia, Nigeria und Ghana durch Digitalisierung zu transformieren. Diese Finanzierung zielt darauf ab, den Kauf- und Verkaufsprozess von Gebrauchtwagen durch den Einsatz von Technologie zu optimieren, das Kundenerlebnis zu verbessern und die betriebliche Effizienz zu steigern. Die Initiative soll Herausforderungen im traditionellen Gebrauchtwagenmarkt angehen, wie mangelnde Transparenz und Ineffizienzen, und gleichzeitig das Wachstum im Automobileinzelhandelssektor in diesen Regionen fördern.

- Mai 2025: Yitongda, ein führender Exporteur von Gebrauchtfahrzeugen in China, nahm aktiv an der Nigerian Auto Show in Lagos teil. Das Unternehmen präsentierte eine Reihe beliebter Fahrzeugmodelle und umfassende Exportdienstleistungslösungen und unterstrich damit sein Engagement, die wachsende Nachfrage nach Gebrauchtfahrzeugen auf dem nigerianischen Markt zu befriedigen.

Berichtsumfang des Afrika-Gebrauchtwagenmarkts

Der Umfang umfasst die Segmentierung nach Fahrzeugtyp (Schräghecklimousinen, Limousinen sowie Sport Utility Vehicles und Mehrzweckfahrzeuge), Kraftstofftyp (Benzin, Diesel, Hybrid und Elektro sowie sonstige (LPG, CNG usw.)), Preissegment (unter USD 5.500, USD 5.500–10.999, USD 11.000–21.999 und ≥ USD 22.000), Vertriebskanal (Online-Kleinanzeigenportale, rein digitale Einzelhändler, Händler- und OEM-Online-Plattformen, stationäre Franchise-Händler, unabhängige Gebrauchtwagenhändler, Auktionshäuser (physisch und online-hybrid) sowie Peer-to-Peer-Verkäufe (privat)), Anbietertyp (organisiert und nicht organisiert), Fahrzeugalter (0–2 Jahre, 3–5 Jahre, 6–8 Jahre und über 8 Jahre). Die Analyse umfasst auch eine Segmentierung auf Länderebene, einschließlich Südafrika, Marokko, Algerien, Ägypten, Nigeria, Ghana, Kenia, Äthiopien, Tansania, Uganda und das übrige Afrika. Marktgröße und Wachstumsprognosen werden nach Wert in USD und nach Volumen in Einheiten dargestellt.

| Schräghecklimousinen |

| Limousinen |

| Sport Utility Vehicles (SUVs) und Multi-Utility Vehicles (MUVs) |

| Benzin |

| Diesel |

| Hybrid und Elektro |

| Sonstige (LPG, CNG usw.) |

| Unter USD 5.500 |

| USD 5.500–10.999 |

| USD 11.000–21.999 |

| ≥ USD 22.000 |

| Online-Kleinanzeigenportale |

| Rein digitale Einzelhändler |

| Händler- und OEM-Online-Plattformen |

| Stationäre Franchise-Händler |

| Unabhängige Gebrauchtwagenhändler |

| Auktionshäuser (physisch und online-hybrid) |

| Peer-to-Peer-Verkäufe (privat) |

| Organisiert |

| Nicht organisiert |

| 0–2 Jahre |

| 3–5 Jahre |

| 6–8 Jahre |

| Über 8 Jahre |

| Südafrika |

| Marokko |

| Algerien |

| Ägypten |

| Nigeria |

| Ghana |

| Kenia |

| Äthiopien |

| Tansania |

| Uganda |

| Übriges Afrika |

| Nach Fahrzeugtyp | Schräghecklimousinen |

| Limousinen | |

| Sport Utility Vehicles (SUVs) und Multi-Utility Vehicles (MUVs) | |

| Nach Kraftstofftyp | Benzin |

| Diesel | |

| Hybrid und Elektro | |

| Sonstige (LPG, CNG usw.) | |

| Nach Preissegment | Unter USD 5.500 |

| USD 5.500–10.999 | |

| USD 11.000–21.999 | |

| ≥ USD 22.000 | |

| Nach Vertriebskanal | Online-Kleinanzeigenportale |

| Rein digitale Einzelhändler | |

| Händler- und OEM-Online-Plattformen | |

| Stationäre Franchise-Händler | |

| Unabhängige Gebrauchtwagenhändler | |

| Auktionshäuser (physisch und online-hybrid) | |

| Peer-to-Peer-Verkäufe (privat) | |

| Nach Anbietertyp | Organisiert |

| Nicht organisiert | |

| Nach Fahrzeugalter | 0–2 Jahre |

| 3–5 Jahre | |

| 6–8 Jahre | |

| Über 8 Jahre | |

| Nach Land | Südafrika |

| Marokko | |

| Algerien | |

| Ägypten | |

| Nigeria | |

| Ghana | |

| Kenia | |

| Äthiopien | |

| Tansania | |

| Uganda | |

| Übriges Afrika |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der afrikanische Gebrauchtwagenmarkt im Jahr 2031 erreichen?

Der Sektor wird bis 2031 voraussichtlich USD 55,75 Milliarden erreichen.

Welches Land ist der größte Einzelmarkt für Gebrauchtwagen in Afrika?

Südafrika hielt 2025 29,18 % des kontinentalen Umsatzes.

Welches Segment wächst am schnellsten innerhalb des afrikanischen Gebrauchtwagenmarkts?

Hybrid- und Elektrofahrzeuge wachsen bis 2031 mit einem CAGR von 8,21 %.

Warum werden SUVs in Afrika gegenüber Limousinen bevorzugt?

Schlechte Landstraßen und der Bedarf an vielseitigem Familientransport treiben die Nachfrage nach hochbodigen Leiterrahmen-SUVs an.

Seite zuletzt aktualisiert am: