Größe und Marktanteil des afrikanischen Marktes für Energiegetränke

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

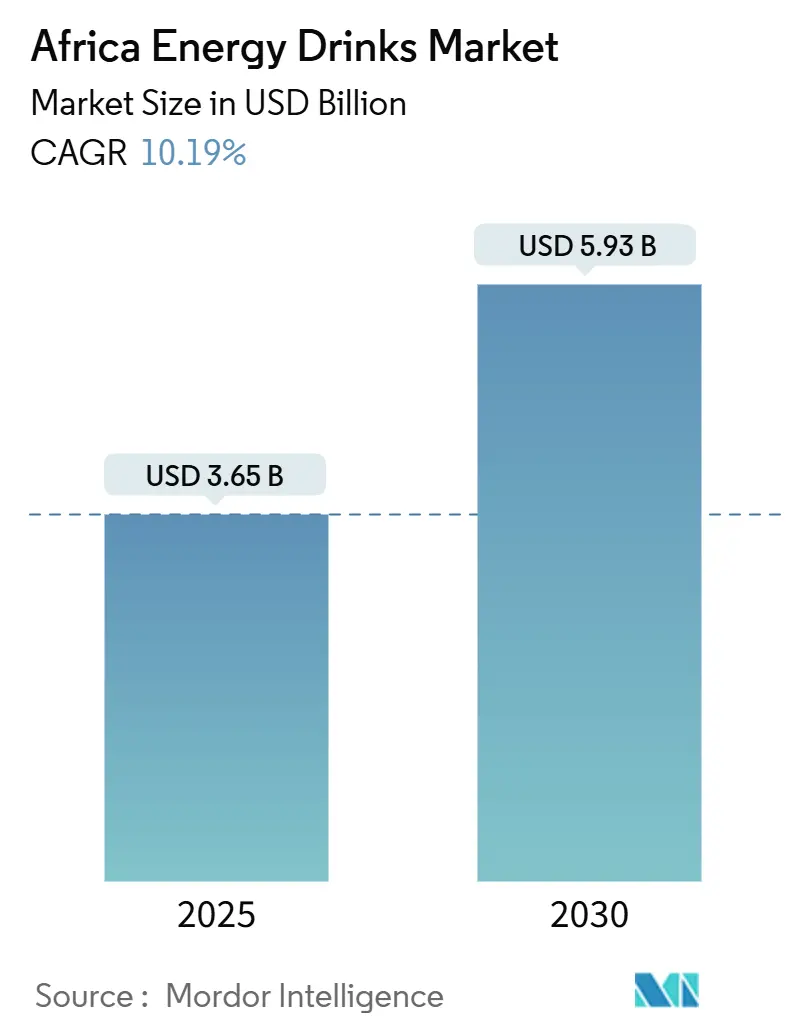

| Marktgröße (2025) | 3.65 Milliarden US-Dollar |

| Marktgröße (2030) | 5.93 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.19% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Marktes für Energiegetränke durch Mordor Intelligence

Der afrikanische Markt für Energiegetränke wird im Jahr 2025 auf 3,65 Milliarden USD geschätzt und soll bis 2030 auf 5,93 Milliarden USD anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,19 % im Zeitraum 2025–2030 entspricht. Dieses Wachstum wird durch mehrere Faktoren angetrieben, darunter die zunehmende Urbanisierung, die Konsummuster verändert, die Herausbildung einer fitnessorientierten Kultur, die die Nachfrage nach leistungsorientierten Getränken steigert, sowie erhebliche Investitionen multinationaler Marken zum Aufbau starker Vertriebsnetze. So verpflichtete sich das Coca-Cola-System beispielsweise im September 2024, vorbehaltlich der Erreichung von Wachstumszielen, über fünf Jahre 1 Milliarde USD in Nigeria zu investieren – ein Beleg für das Vertrauen in das demografische Potenzial der Region trotz regulatorischer und wettbewerblicher Herausforderungen.

Wichtigste Erkenntnisse des Berichts

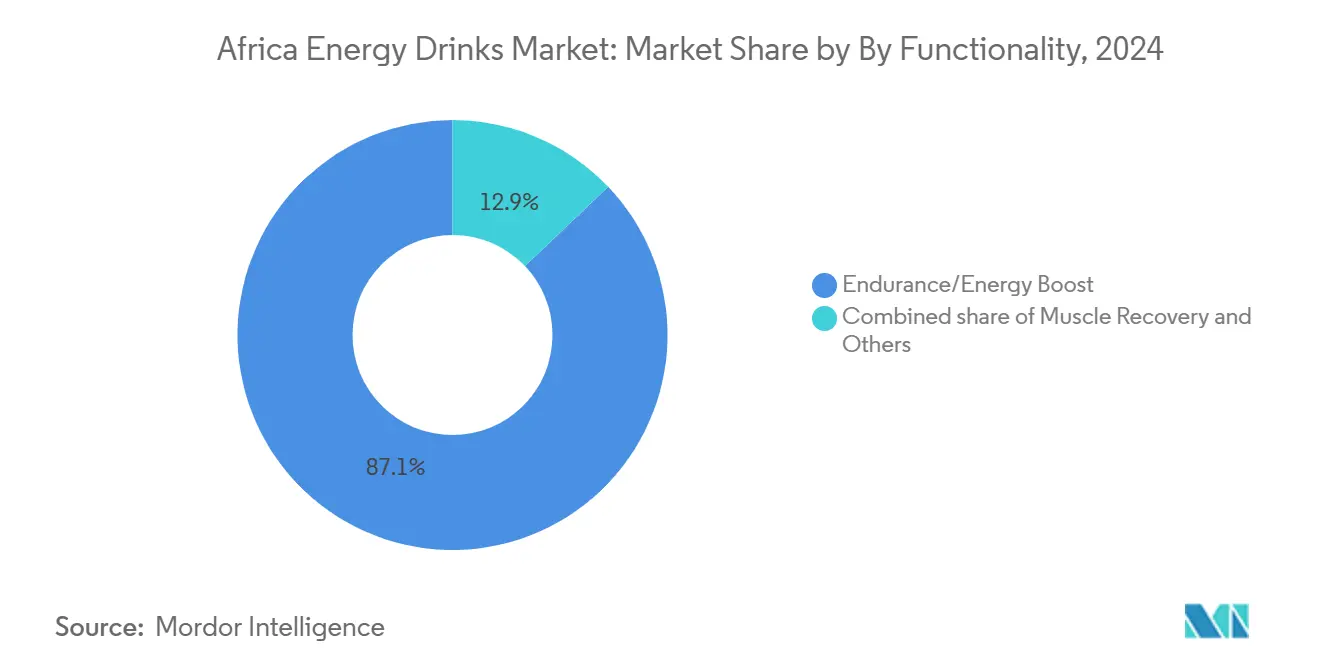

- Nach Funktionalität entfielen Ausdauer-/Energieboost-Getränke im Jahr 2024 auf 87,11 % des Marktanteils des afrikanischen Marktes für Energiegetränke, während für Muskelregeneration-Getränke bis 2030 eine CAGR von 11,56 % prognostiziert wird.

- Nach Verpackung dominierten Metalldosen im Jahr 2024 mit 57,04 % der Marktgröße des afrikanischen Marktes für Energiegetränke; Glasflaschen sollen mit einer CAGR von 14,21 % bis 2030 am schnellsten wachsen.

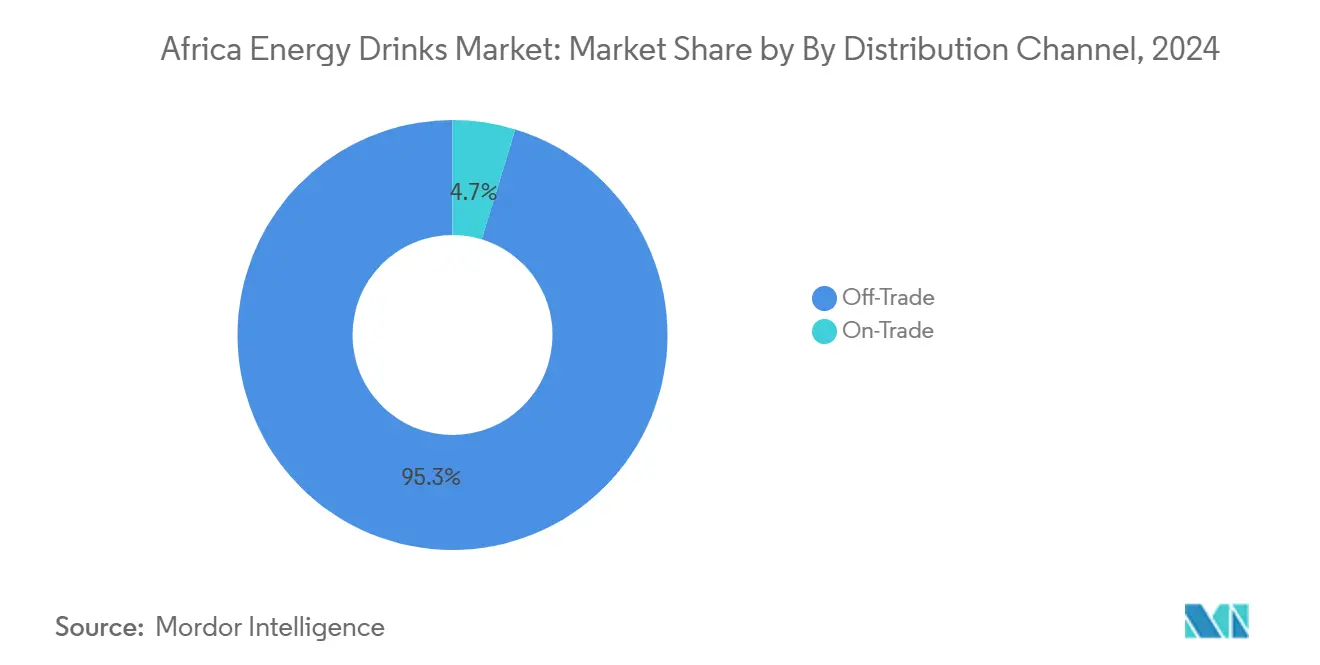

- Nach Kanal entfiel auf den Einzelhandel/Off-Trade im Jahr 2024 ein Anteil von 95,28 % der Umsätze, während Gastronomie-/On-Trade-Orte bis 2025–2030 mit einer CAGR von 12,67 % expandieren sollen.

- Nach Land führte Südafrika im Jahr 2024 mit einem Umsatzanteil von 39,08 %, während Nigeria mit einer CAGR von 14,53 % bis 2030 die höchste nationale Wachstumsrate verzeichnet.

Trends und Erkenntnisse des afrikanischen Marktes für Energiegetränke

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Rasche Urbanisierung verändert Lebensstile in Richtung Konsum unterwegs | +2.3% | Höchste Intensität in Nigeria, Kenia, Ägypten | Langfristig (≥ 4 Jahre) |

| Wachsende Fitness- und Sportaktivitäten steigern die Nachfrage nach Leistungssteigerungsmitteln | +1.6% | Südafrika, Kenia, urbane Zentren in Nigeria und Ägypten | Mittelfristig (2–4 Jahre) |

| Produktinnovationen wie zuckerfreie und natürliche Varianten, die Gesundheitstrends ansprechen | +1.9% | Südafrika, Ägypten, urbanes Nigeria | Mittelfristig (2–4 Jahre) |

| Wachstum bei Fitnessstudio-Mitgliedschaften und aktiven urbanen Routinen | +1.1% | Südafrika, Kenia, ausgewählte nigerianische Städte (Lagos, Abuja) | Langfristig (≥ 4 Jahre) |

| Vielfältige Aromen und Verpackungen sprechen unterschiedliche Verbraucherpräferenzen an | +1.4% | Premium-Formate in Südafrika, Vorteilspackungen in Nigeria | Kurzfristig (≤ 2 Jahre) |

| Aggressives Marketing durch Prominenten-Werbung und Sportsponsoring | +1.5% | Südafrika, Nigeria, Kenia | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Urbanisierung verändert Lebensstile in Richtung Konsum unterwegs

Die Urbanisierung verändert Essgewohnheiten und verlängert Pendelzeiten, was die Nachfrage nach tragbaren Energielösungen antreibt, die fragmentierten Tagesabläufen gerecht werden. Afrikas Stadtbevölkerung wächst rasant. Laut dem Bericht "Afrikas Urbanisierungsdynamik 2025" der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung soll sich Afrikas Stadtbevölkerung in den nächsten drei Jahrzehnten verdoppeln und von 700 Millionen auf 1,4 Milliarden bis 2050 ansteigen. Dieses Wachstum wird Afrika zum Kontinent mit der zweitgrößten Stadtbevölkerung nach Asien machen [1]Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "Afrikas Urbanisierungsdynamik 2025," oecd.org. Diese demografische Verschiebung ist bedeutsam, weil jüngere Bevölkerungsgruppen Energiegetränke eher als Lifestyle-Accessoires denn als funktionelle Nahrungsergänzungsmittel betrachten, was Wiederholungskäufe und Markentreue fördert. Der Wandel begünstigt auch Einzelportions-Formate und Impulskanäle.

Wachstum bei Fitnessstudio-Mitgliedschaften und aktiven urbanen Routinen

Die Fitnessstudio-Durchdringung bleibt in weiten Teilen Afrikas gering; jedoch verzeichnen urbane Zentren ein erhebliches Wachstum, da aufstrebende Verbraucher Fitness mit sozialem Status verbinden. Afrofit, eine kenianische Fitnesskette, eröffnete im Dezember 2024 ihren vierten Club in Kisumu und expandiert durch Franchising in ganz Ostafrika, mit dem Ziel, Märkte in Tansania, Ruanda und Uganda zu erschließen. In Südafrika soll der Markt für Sportnahrung schnell wachsen, wobei Energiegetränke aufgrund der Verbraucherpräferenz für trinkfertige Convenience-Produkte Marktanteile von traditionellen Proteinpulvern gewinnen. Das Muskelregeneration-Segment soll schneller wachsen als ausdauerorientierte Produkte, da Fitnessstudio-Besucher zunehmend die Regeneration nach dem Training priorisieren und bereit sind, einen Aufpreis für funktionelle Inhaltsstoffe wie BCAAs und Elektrolyte zu zahlen. Marken, die Verkostungsaktionen und Bildungsinitiativen in Fitnesszentren integrieren, können Produkttests fördern und Kundentreue aufbauen, bevor der Einzelhandelswettbewerb zunimmt.

Produktinnovationen wie zuckerfreie und natürliche Varianten, die Gesundheitstrends ansprechen

Zuckerfreie und natürliche Inhaltsstoff-Optionen weiten sich aus, da Marken auf Gesundheitsadvokatur und regulatorische Anforderungen eingehen. Im Juli 2024 führte Switch Energy Drink zwei neue Aromen in seiner Vita-C-Reihe ein, die auf die Unterstützung des Immunsystems abzielen: Heidelbeere & Himbeere sowie Zuckerfreie Vita-C-Immununterstützung in Gojibeere und Sternfrucht. Diese Ergänzungen sprechen gesundheitsbewusste Verbraucher an und markieren die erste zuckerfreie Option in der Vita-C-Reihe. Die Einführung dieser Aromen spiegelt die wachsende Nachfrage nach Getränken wider, die einem gesünderen Lebensstil entsprechen und den Verbrauchern die Vorteile der Immununterstützung bieten, ohne Kompromisse beim Geschmack einzugehen. Die Variante Zuckerfreie Vita-C-Immununterstützung ist insbesondere darauf ausgelegt, Personen anzusprechen, die kalorienarme, zuckerfreie Alternativen suchen und dabei einzigartige und erfrischende Aromen genießen möchten. Dies bietet geschmackvolle Optionen ohne Zuckerzusatz für Verbraucher, die Gesundheit priorisieren. In Afrika bleibt die Preissensibilität eine kritische Überlegung, und Reformulierungsbemühungen müssen die Aufrechterhaltung der Geschmacksqualität mit der Vermeidung von Kostenerhöhungen in Einklang bringen. Marken, die in der Region tätig sind, müssen diese Herausforderungen sorgfältig navigieren, um sicherzustellen, dass gesündere Produktangebote für die preisbewusste Verbraucherbasis zugänglich und attraktiv bleiben.

Aggressives Marketing durch Prominenten-Werbung und Sportsponsoring

Marketingausgaben werden zunehmend auf erlebnisorientierte Aktivierungen und Influencer-Kooperationen ausgerichtet, um den Herausforderungen der Fragmentierung traditioneller Medien zu begegnen. Im März 2025 wurde Red Bull offizielles Energiegetränk von Nile Breweries in Uganda und integrierte die Marke in Vertriebsnetzwerke, die Bars, Restaurants und Einzelhandelsgeschäfte beliefern. Diese Partnerschaft ermöglicht es Red Bull, seine Sichtbarkeit und Zugänglichkeit in wichtigen Konsumräumen zu verbessern und dabei die Konsumgewohnheiten und -präferenzen in der Region zu berücksichtigen. In Südafrika haben Marken wie MoFaya und Knox Hydrate Prominenten-Werbung genutzt, um Glaubwürdigkeit bei jungen Zielgruppen aufzubauen, die Energiegetränke häufig eher als soziale Symbole denn als funktionelle Getränke betrachten. Diese Werbebotschaften nutzen den Einfluss prominenter Persönlichkeiten, um einen Aspirationswert für die Produkte zu schaffen, der bei jüngeren Zielgruppen Anklang findet. Darüber hinaus bieten Sponsoring von Musikfestivals und Sportveranstaltungen Möglichkeiten zur Markenpräsenz mit hoher Sichtbarkeit. Diese Veranstaltungen ziehen große, diverse Zielgruppen an und bieten Marken eine Plattform, ihre Produkte in dynamischen und interaktiven Umgebungen zu präsentieren, wodurch stärkere Markenassoziationen und Verbrauchertreue gefördert werden.

Analyse der Hemmfaktorwirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Gesundheitsbedenken hinsichtlich hohem Koffein- und Zuckergehalt, die zu negativen Wahrnehmungen führen | -0.9% | Höchste Intensität in Südafrika, Ägypten | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Erfrischungsgetränke und traditionelle Getränke wie Tees und Säfte | -0.7% | Insbesondere Nigeria, Kenia, Ägypten | Mittelfristig (2–4 Jahre) |

| Risiko durch Zucker- und Koffeinbesteuerung und -regulierung | -1.0% | Südafrika (aktiv), Ägypten (unmittelbar bevorstehend), mögliche Ausweitung auf Nigeria, Kenia | Kurzfristig (≤ 2 Jahre) |

| Uneinheitliche Vorschriften zu Kennzeichnung und Inhaltsstoffen in verschiedenen Ländern | -0.6% | Panafrika, mit Auswirkungen auf grenzüberschreitende Marken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken hinsichtlich hohem Koffein- und Zuckergehalt, die zu negativen Wahrnehmungen führen

Koffein- und Zuckergehalt bleiben Streitpunkte für Befürworter der öffentlichen Gesundheit und Regulierungsbehörden. Die Weltgesundheitsorganisation und die Weltbank veröffentlichten 2025 Leitlinien, in denen Regierungen aufgefordert werden, Steuern auf zuckerhaltige Getränke im Rahmen umfassenderer Strategien zur Prävention nichtübertragbarer Krankheiten einzuführen [2]Quelle: Weltgesundheitsorganisation, "Die WHO startet eine ambitionierte Initiative zur Erhöhung von Gesundheitssteuern und zur Rettung von Millionen von Leben," who.int. Ägyptens Nationale Lebensmittelsicherheitsbehörde führte 2024 evidenzbasierte Anforderungen für koffeinhaltige Energiegetränke ein [3]Quelle: Nationale Lebensmittelsicherheitsbehörde Ägyptens, "KOFFEINHALTIGE ENERGIEGETRÄNKE IN ÄGYPTEN – Ein Risikobeurteilungsansatz," gforss.org, und die Regierung plant, im Haushaltsjahr 2025–2026 eine Mehrwertsteuer auf zuckerhaltige Produkte zu erheben, was die Einzelhandelspreise erhöhen und die Nachfrage dämpfen könnte [4]Quelle: Finanzministerium der Arabischen Republik Ägypten, "Ägyptische Steuerbehörde: Keine Mehrwertsteuer auf Zucker im neuen Haushalt," mof.gov.eg. Südafrikas Gesundheitsförderungsabgabe von 2018 führte eine Steuer auf zuckerhaltige Getränke ein, deren Höhe vom Zuckergehalt jedes Getränks abhängt. Diese Studie ist die erste, die die Auswirkungen der südafrikanischen Steuer auf den Zucker- und Kalorienkonsum bewertet. Forscher analysierten die Ernährungsdaten aus den Einkäufen von mehr als 3.000 Haushalten vor und nach der Steuereinführung, um Veränderungen bei der täglichen Zuckeraufnahme, dem Kalorienverbrauch und dem Volumen der gekauften besteuerten und nicht besteuerten Getränke zu ermitteln. Die Ergebnisse zeigten nach der Einführung der Steuer eine Reduzierung des Kalorienkonsums um 52 %, eine Reduzierung der Zuckeraufnahme um 51 % und eine Abnahme des pro Person und Tag gekauften Getränkevolumens um 29 % [5]Quelle: Gillings School of Global Public Health, "Die südafrikanische Getränkesteuer hat den Kauf zuckerhaltiger Getränke reduziert," sph.unc.edu.

Uneinheitliche Vorschriften zu Kennzeichnung und Inhaltsstoffen in verschiedenen Ländern

Kennzeichnungsstandards, Koffeingrenzwerte und Altersbeschränkungsrichtlinien variieren stark zwischen den afrikanischen Märkten, was Marken zwingt, mehrere Lagerhaltungseinheiten-Varianten zu führen und länderspezifische Genehmigungsverfahren zu durchlaufen. Die Anforderungen der ägyptischen Nationalen Lebensmittelsicherheitsbehörde, Südafrikas Gesundheitsförderungsabgabe und Nigerias Leitlinien der Nationalen Behörde für Lebensmittel- und Arzneimittelkontrolle und -verwaltung legen jeweils unterschiedliche Grenzwerte und Dokumentationspflichten fest. Diese Fragmentierung benachteiligt kleinere Marken, denen Abteilungen für Regulierungsangelegenheiten fehlen, und begünstigt multinationale Konzerne, die den Compliance-Aufwand durch ihre Größe abfedern können. Das Fehlen von Gegenseitigkeitsanerkennungsabkommen bedeutet, dass ein in einem Land zugelassenes Produkt für benachbarte Märkte erneut getestet und neu gekennzeichnet werden muss, was Markteinführungen verzögert und Kosten erhöht. Regionale Harmonisierungsinitiativen im Rahmen der Afrikanischen Kontinentalen Freihandelszone könnten schließlich Standards vereinheitlichen, doch der Fortschritt bleibt langsam. In der Zwischenzeit müssen Marken umsatzstarke Märkte priorisieren und akzeptieren, dass der panafrikänische Vertrieb ineffizient bleiben wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktionalität: Ausdauer dominiert, Regenerationssegment beschleunigt sich

Ausdauer-/Energieboost-Formulierungen entfielen 2024 auf 87,11 % des Marktanteils und spiegeln ihre Ursprünge als Stimulanzien für Aktivitäten wie körperliche Arbeit, Langstreckenfahrten und spätnächtliche Lernsessions wider. Diese Produkte enthalten hauptsächlich Inhaltsstoffe wie Koffein, Taurin und B-Vitamine, um unmittelbare Wachheit zu gewährleisten, und werden überwiegend über Impulskanäle wie Tankstellen und Kioske vertrieben, wo Verbraucher nach schnellen Energielösungen suchen. Im Gegensatz dazu hielten Muskelregeneration-Getränke einen kleineren Marktanteil, sollen jedoch bis 2030 mit einer jährlichen Rate von 11,56 % wachsen, angetrieben durch zunehmende Fitnessstudio-Beteiligung und die Nachfrage von Sportlern nach Regenerationslösungen nach dem Training.

Der Wandel hin zu Regenerationsformulierungen ist am deutlichsten in städtischen Gebieten mit etablierter Fitnessinfrastruktur. Die Franchise-Expansion von Afrofit in ganz Ostafrika soll eine dedizierte Kundenbasis für Regenerationsgetränke schaffen, die entweder vor Ort oder über Partnerschaften mit Getränkedistributoren verkauft werden. Marken, die mit Fitnessstudio-Ketten zusammenarbeiten, um gebündelte Mitgliedschaften anzubieten, können Produkttests fördern, bevor Einzelhandelsmärkte gesättigt werden. Eine wesentliche Herausforderung liegt jedoch darin, Verbraucher dazu zu bringen, den Aufpreis für Regenerationsgetränke zu rechtfertigen, da viele afrikanische Verbraucher Energiegetränke derzeit als austauschbare Produkte wahrnehmen. Formulierungen, die klare Vorteile wie schnellere Regenerationszeiten und reduziertem Muskelkater demonstrieren und diese Ergebnisse durch glaubwürdige Empfehlungen effektiv kommunizieren, werden wahrscheinlich einen erheblichen Marktanteil gewinnen.

Nach Verpackungstyp: Dosen führen, Glasflaschen steigen durch Premiumisierung

Im Jahr 2024 entfielen Metalldosen auf 57,04 % des Verpackungsvolumens, angetrieben durch ihre Haltbarkeit, Tragbarkeit und Kompatibilität mit der Kühlkettenverteilung. Dosen sind besonders dominant in Impuls-Kaufkanälen wie Tankstellen, Kiosken und Automaten, wo Verbraucher Komfort und Einzelportions-Formate priorisieren. Glasflaschen sollen bis 2030 mit einer jährlichen Rate von 14,21 % wachsen, da sich Marken zunehmend auf Premium-Positionierung und Nachhaltigkeitsinitiativen konzentrieren. PET-Flaschen hielten einen moderaten Marktanteil und sprechen preisbewusste Verbraucher an, die größere Formate und wiederverschließbare Verschlüsse bevorzugen. Aseptische Verpackungsoptionen, einschließlich Tetra Pak, Kartons und Beutel, bleiben Nischenprodukte, gewinnen jedoch in ländlichen Gebieten an Bedeutung, wo eine begrenzte Kühlketteninfrastruktur haltbare Formate unverzichtbar macht, um das Verderbnisrisiko zu reduzieren.

Einwegbecher, die hauptsächlich in Gastronomie-/On-Trade-Einrichtungen verwendet werden, erfassten einen minimalen Anteil, verzeichnen jedoch Wachstum, da Bars und Nachtclubs markierte Zapfgeräte für Entwurf-Energiegetränke einsetzen. Der Verpackungsmix verdeutlicht eine übergeordnete Herausforderung: Während Nachhaltigkeitsbefürworter Mehrwegglasflaschen und recyceltes PET fördern, lehnen preissensible Verbraucher höhere Kosten ab, und informelle Einzelhandelskanäle verfügen oft nicht über Rücklogistiksysteme zur Rücknahme gebrauchter Verpackungen. Marken, die in Pfandsysteme investieren und mit Abfallsammlern zusammenarbeiten, können Verpackungen als Wettbewerbsvorteil nutzen. Diese Initiativen erfordern jedoch erhebliche Investitionen, haben lange Amortisationszeiträume und sind auf regulatorische Unterstützung angewiesen.

Nach Vertriebskanal: Einzelhandel/Off-Trade dominiert, Gastronomie/On-Trade gewinnt an Dynamik

Einzelhandels-/Off-Trade-Kanäle, einschließlich Supermärkte, Hypermärkte, Convenience-Stores, Fachgeschäfte und Online-Einzelhandel, entfielen 2024 auf 95,28 % der Umsätze. Dies spiegelt Afrikas Einzelhandelsumfeld wider, in dem traditioneller Handel und moderner Einzelhandel koexistieren. Supermärkte und Hypermärkte bieten eine breite Produktauswahl und Werbesichtbarkeit, während Convenience-Stores und Tankstellen Impulskäufe bedienen, die mit dem Pendeln und Reisen verbunden sind. Der Online-Einzelhandel wächst in städtischen Gebieten rasant. So demonstriert beispielsweise die Markteinführung von PRIME Hydration im Dezember 2024 in Ghana und Nigeria über TradeDepot, eine B2B-E-Commerce-Plattform, wie Marken traditionelle Distributoren umgehen, um fragmentierte Einzelhandelsnetzwerke zu erschließen. Obwohl dieser Ansatz jedoch einen Wettbewerbsvorteil bietet, hat er eine lange Amortisationszeit und erfordert regulatorische Unterstützung.

Gastronomie-/On-Trade-Orte wie Bars, Restaurants und Nachtclubs sollen bis 2030 mit einer jährlichen Rate von 12,67 % wachsen. Dieses Wachstum wird durch Markenwerbung bei Sponsoring und erlebnisorientierten Aktivierungen angetrieben. So integriert beispielsweise Red Bulls Vertriebsvereinbarung vom März 2025 mit Nile Breweries in Uganda die Marke in On-Premise-Kanäle, wo sozialer Konsum Versuche und Wiederholungskäufe fördert. Gastronomie-/On-Trade-Kanäle bieten auch höhere Einheitenmargen und Möglichkeiten für Premium-Servierungen, wie das Mischen von Energiegetränken mit Spirituosen oder das Servieren in markierten Gläsern. Diese Kanäle sind jedoch kapitalintensiv und erfordern dedizierte Verkaufsteams, Kühllagerungsunterstützung und Werbeausgaben. Die Sicherung exklusiver Ausschankrechte an stark frequentierten Veranstaltungsorten kann Marken helfen, Marktanteile zu gewinnen, bevor Wettbewerber eintreten. Dennoch birgt die Abhängigkeit von Nachtclubkanälen Risiken, einschließlich potenzieller regulatorischer Einschränkungen bei jugendorientiertem Marketing.

Nach Erfrischungsgetränktyp: Traditionelle Energiegetränke dominieren, natürliche/biologische Energiegetränke gewinnen an Dynamik

Traditionelle Energiegetränke dominieren weiterhin den afrikanischen Markt für Energiegetränke und entfielen 2024 auf 48,24 % des Marktwerts. Diese bedeutende Marktstellung wird hauptsächlich durch die zunehmende Verfügbarkeit von Energiegetränken in verschiedenen Aromen und Inhaltsstoffkombinationen in der Region angetrieben. Die starke Performance des Segments ist besonders in Nigeria bemerkenswert. Der Anstieg der Nachfrage ist größtenteils auf Afrikas überwiegend junges demografisches Profil und seine schnelllebigen Lifestyle-Anforderungen zurückzuführen. Führende Marken in diesem Segment haben ihre Produktportfolios aktiv mit innovativen Aromen und Formulierungen erweitert, um ihre Marktführerschaft zu behalten, während sie sich auch auf verbesserte Vertriebsnetze in städtischen und ländlichen Gebieten konzentrieren.

Das Segment der natürlichen/biologischen Energiegetränke verzeichnet ein bemerkenswertes Wachstum im afrikanischen Markt und soll von 2025 bis 2030 jährlich um 12,86 % wachsen. Diese beeindruckende Wachstumsdynamik wird durch zunehmendes Gesundheitsbewusstsein der Verbraucher und eine wachsende Präferenz für Produkte mit klaren Inhaltsstoffdeklarationen angetrieben. Hersteller reagieren auf diesen Trend, indem sie neue Energiegetränke mit natürlichen Inhaltsstoffen wie Ginseng, Grüntee-Extrakten und natürlichen Fruchtaromen auf den Markt bringen. Das Segment profitiert auch vom wachsenden Bewusstsein für die potenziellen Gesundheitsrisiken künstlicher Zusatzstoffe und synthetischer Inhaltsstoffe, was Verbraucher dazu veranlasst, gesündere Alternativen bei ihren Energiegetränk-Entscheidungen zu suchen.

Geografische Analyse

Südafrika hielt 2024 einen Marktwertanteil von 39,08 %, gestützt durch eine ausgereifte Einzelhandelsinfrastruktur, höhere Pro-Kopf-Einkommen und etablierte Kühlkettenverteilung. Der Markt für Energiegetränke im Land hat in den vergangenen Jahren ein erhebliches Wachstum erfahren und soll weiter expandieren, wenn auch in einem langsameren Tempo, da der Markt reifer wird. Lokale Marken wie Switch Energy, Score Energy und Dragon haben durch wettbewerbsfähige Preisgestaltung und kulturell relevante Marketingstrategien an Popularität gewonnen. Tiger Brands, ein wichtiger Marktteilnehmer, hat eine starke Performance für sein Sportgetränk Energade gemeldet, unterstützt durch ein umfangreiches Vertriebsnetz über allgemeine Handelsgeschäfte, das breiten Zugang zu informellen Einzelhandelskanälen bietet. Darüber hinaus hat die Gesundheitsförderungsabgabe Veränderungen in Produktformulierungen ausgelöst, wobei Getränkehersteller den steuerpflichtigen Zuckergehalt in den vergangenen Jahren erheblich reduziert haben.

Nigeria soll bis 2030 mit jährlich 14,53 % wachsen, der schnellsten Rate unter den wichtigsten Märkten, angetrieben durch Jugenddemografie und steigende verfügbare Einkommen. Studien zeigen, dass Konsum weit verbreitet ist, insbesondere unter jüngeren Verbrauchern, wobei die Preise je nach Format und Marke erheblich variieren. Das Coca-Cola-System hat erhebliche Investitionen getätigt und demonstriert damit Vertrauen in Nigerias wirtschaftliche Entwicklung, um die Nachfrage trotz Herausforderungen wie Währungsvolatilität und Inflation aufrechtzuerhalten. Lokale Akteure wie Tingo Electra konkurrieren mit multinationalen Unternehmen, indem sie niedrigere Preispunkte anbieten und lokalisierte Vertriebsnetze nutzen. Ebenso ist PRIME Hydration über B2B-E-Commerce-Plattformen in den Markt eingetreten und bietet Zugang zu fragmentierten Einzelhandelsnetzwerken, während traditionelle Distributor-Aufschläge umgangen werden. Nigerias regulatorisches Umfeld bleibt jedoch komplex, wobei die Leitlinien der Nationalen Behörde für Lebensmittel- und Arzneimittelkontrolle und -verwaltung oft unterschiedlichen Interpretationen und uneinheitlicher Durchsetzung unterliegen.

Ägypten bietet ein gemischtes Bild: Der Markt profitiert von einer großen Stadtbevölkerung und einer wachsenden Fitnesskultur, doch regulatorische Verschärfungen stellen Risiken dar. Die Nationale Lebensmittelsicherheitsbehörde führte 2024 evidenzbasierte Anforderungen für koffeinhaltige Energiegetränke ein, und die Regierung plant, im Haushaltsjahr 2025–2026 eine Mehrwertsteuer auf zuckerhaltige Produkte zu erheben, was die Margen für Volllzucker-Lagerhaltungseinheiten potenziell schmälern könnte. Die Kategorie „Übriges Afrika”, die Kenia, Uganda, Ghana und kleinere Märkte umfasst, bleibt unterversorgt, zieht jedoch Investitionen an. Das Coca-Cola-System hat 175 Millionen USD über 5 Jahre in Kenia investiert, und Afrofit franchisiert Fitnessstudio-Clubs in ganz Ostafrika und schafft so neue Konsumgelegenheiten, die mit aktiven Lebensstilen verbunden sind.

Wettbewerbslandschaft

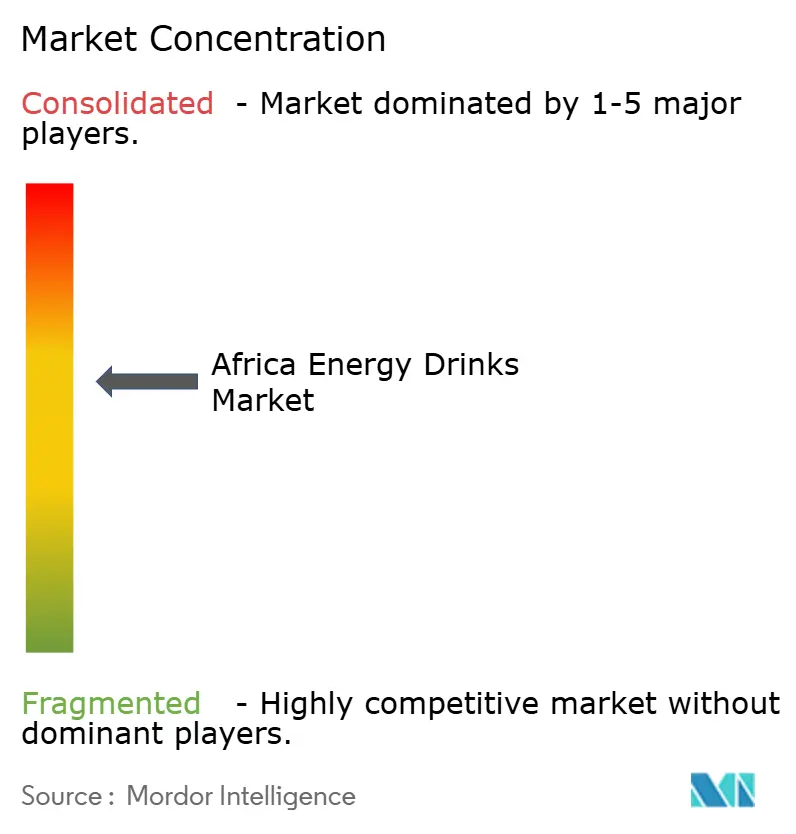

Der afrikanische Markt für Energiegetränke weist eine mäßig konsolidierte Struktur auf, wobei multinationale Unternehmen wie Red Bull, Monster, Coca-Cola und PepsiCo einen erheblichen Anteil halten. Dennoch sehen sie sich anhaltend mit Wettbewerb durch regionale und lokale Konkurrenten konfrontiert. Die Übernahme von 75 % der Coca-Cola Beverages Africa durch Coca-Cola HBC für 3,4 Milliarden USD, die voraussichtlich bis Ende 2026 abgeschlossen sein wird, wird Abfüllbetriebe konsolidieren und einen schnelleren Rollout von Monster Energy auf dem Kontinent ermöglichen. Diese Schritte spiegeln ein breiteres Muster wider: Etablierte Unternehmen setzen Kapital ein, um Vertriebswege zu sichern, bevor lokale Marken skalieren können, in der Überzeugung, dass Pioniervorteile bei der Kühlketteninfrastruktur und Einzelhandelsbeziehungen sich mit der Zeit verstärken werden.

Chancen in unterversorgten Bereichen konzentrieren sich auf unterversorgte Segmente und Geografien. Muskelregeneration-Getränke verzeichnen stetiges Wachstum, bleiben jedoch unterversorgt, was Chancen für Marken schafft, die mit Fitnessstudio-Ketten und Sportteams zusammenarbeiten. Gastronomie-/On-Trade-Kanäle wie Bars und Nachtclubs expandieren und bieten höhere Margen, doch vielen Marken fehlen dedizierte Verkaufsteams für diese Accounts. Aufkommende Disruptoren sind PRIME Hydration, das traditionelle Distributoren umging, indem es mit der B2B-E-Commerce-Plattform von TradeDepot zusammenarbeitete, um fragmentierte Einzelhandelsnetzwerke in Ghana und Nigeria zu erreichen.

Lokale Marken wie Tingo Electra in Nigeria und Dragon in Südafrika gewinnen Marktanteile, indem sie Formulierungen und Preispunkte an lokale Geschmäcker anpassen und beweisen, dass kulturelle Resonanz und Erschwinglichkeit multinationale Marketingbudgets ausgleichen können. Technologie wird zu einem Wettbewerbsvektor: Das Namibia-Werk von Coca-Cola Beverages Africa integriert künstliche Intelligenz zur Optimierung der Produktion und Wasserrückgewinnung, was Kosten senkt und Nachhaltigkeitsnachweise stärkt. Marken, die in digitale Last-Mile-Lösungen, Mehrwegverpackungskreisläufe und datengesteuerte Nachfrageprognosen investieren, können in Märkten Anteile gewinnen, in denen der traditionelle Vertrieb ineffizient bleibt.

Branchenführer im afrikanischen Markt für Energiegetränke

Monster Beverage Corporation

PepsiCo, Inc.

Red Bull GmbH

The Coca-Cola Company

Tiger Brands Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Südafrikas Shesha führte ein Energiegetränk aus Saft ein, der aus frischem, rohem Zuckerrohr gewonnen wird – ein globales Novum. Das Getränk wird aus handgeernteten, hochwertigen Zuckerrohrstängeln hergestellt, die geschält und zerquetscht werden, um die Basis für dieses natürlich gesüßte, angereicherte Getränk zu schaffen. Kein anderes Energiegetränk der Welt wird nach dieser Methode hergestellt. Das in KwaZulu-Natal hergestellte und abgefüllte, lokal entwickelte Produkt trägt zur Schaffung von Arbeitsplätzen und zum Wirtschaftswachstum in ländlichen Gemeinschaften bei.

- März 2025: Red Bull GmbH sicherte sich eine exklusive Vertriebsvereinbarung mit Nile Breweries Limited in Uganda und verankerte die Marke in den umfangreichen On-Premise- und Einzelhandelsnetzwerken von Nile Breweries Limited im ganzen Land. Diese Partnerschaft ermöglicht es Red Bull, die Kühlketteninfrastruktur und die Beziehungen von Nile Breweries Limited zu Bars, Restaurants und Convenience-Stores zu nutzen und so die Marktdurchdringung in Ostafrika zu beschleunigen.

- November 2024: PRIME Hydration wurde in Ghana und Nigeria über eine Partnerschaft mit TradeDepot eingeführt, einer B2B-E-Commerce-Plattform, die fragmentierte Einzelhandelsnetzwerke bedient. Diese digital-erste Vertriebsstrategie umgeht traditionelle Großhändler und ermöglicht den direkten Kontakt mit kleinen Einzelhändlern, reduziert Aufschläge und verbessert die Verfügbarkeit in stadtnahen Märkten und Township-Märkten.

Berichtsumfang des afrikanischen Marktes für Energiegetränke

Energieschüsse, natürliche/biologische Energiegetränke, zuckerfreie oder kalorienarme Energiegetränke, traditionelle Energiegetränke werden als Segmente nach Erfrischungsgetränktyp abgedeckt. Glasflaschen, Metalldose, PET-Flaschen werden als Segmente nach Verpackungstyp abgedeckt. Einzelhandel/Off-Trade, Gastronomie/On-Trade werden als Segmente nach Vertriebskanal abgedeckt. Ägypten, Nigeria, Südafrika werden als Segmente nach Land abgedeckt.| Traditionelle Energiegetränke |

| Zuckerfreie oder kalorienarme Energiegetränke |

| Natürliche/biologische Energiegetränke |

| Energieschüsse |

| Sonstige Energiegetränke |

| Ausdauer/Energieboost |

| Muskelregeneration |

| Sonstiges |

| PET-Flaschen |

| Glasflaschen |

| Metalldose |

| Aseptische Verpackungen |

| Einwegbecher |

| Gastronomie/On-Trade | |

| Einzelhandel/Off-Trade | Supermarkt/Hypermarkt |

| Convenience-Stores | |

| Fachgeschäfte | |

| Online-Einzelhandel | |

| Sonstige Vertriebskanäle |

| Südafrika |

| Ägypten |

| Nigeria |

| Übriges Afrika |

| Nach Erfrischungsgetränktyp | Traditionelle Energiegetränke | |

| Zuckerfreie oder kalorienarme Energiegetränke | ||

| Natürliche/biologische Energiegetränke | ||

| Energieschüsse | ||

| Sonstige Energiegetränke | ||

| Nach Funktionalität | Ausdauer/Energieboost | |

| Muskelregeneration | ||

| Sonstiges | ||

| Nach Verpackungstyp | PET-Flaschen | |

| Glasflaschen | ||

| Metalldose | ||

| Aseptische Verpackungen | ||

| Einwegbecher | ||

| Nach Vertriebskanal | Gastronomie/On-Trade | |

| Einzelhandel/Off-Trade | Supermarkt/Hypermarkt | |

| Convenience-Stores | ||

| Fachgeschäfte | ||

| Online-Einzelhandel | ||

| Sonstige Vertriebskanäle | ||

| Nach Land | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Marktdefinition

- Kohlensäurehaltige Erfrischungsgetränke (KEGs) - Kohlensäurehaltige Erfrischungsgetränke (KEGs) sind alkoholfreie Getränke, die kohlensäurehaltig und typischerweise aromatisiert sind und gelöstes Kohlendioxid zur Erzeugung von Prickeln enthalten. Diese Getränke umfassen häufig Cola, Zitrone-Limette, Orange und verschiedene fruchtaromatisierte Softdrinks. Vermarktet in Dosen, Flaschen oder als Fontänendispenser.

- Säfte - Wir haben abgepackte Säfte berücksichtigt, die alkoholfreie Getränke umfassen, die aus Früchten, Gemüse oder einer Kombination davon gewonnen werden, verarbeitet und in verschiedenen Verpackungsformaten wie Flaschen, Kartons oder Beuteln versiegelt sind. Mit Ausnahme von Frischsäften umfasst dieses Marktsegment kommerziell aufbereitete und konservierte Säfte, häufig mit zugesetzten Konservierungsstoffen und Aromen.

- Trinkfertig abgefüllter Tee und trinkfertig abgefüllter Kaffee - Trinkfertig abgefüllter Tee und trinkfertig abgefüllter Kaffee sind vorgefertigte, alkoholfreie Getränke, die gebrüht und zum Konsum ohne weitere Verdünnung vorbereitet sind. Trinkfertig abgefüllter Tee umfasst typischerweise verschiedene Teesorten, mit Aromen und Süßungsmitteln versetzt, und ist in Flaschen, Dosen oder Kartons erhältlich. Ebenso beinhaltet trinkfertig abgefüllter Kaffee vorgebrühte Kaffeeformulierungen, häufig mit Milch, Zucker oder Aromen gemischt, und ist bequem für den Konsum unterwegs verpackt.

- Energiegetränke - Energiegetränke sind alkoholfreie Getränke, die formuliert sind, um einen schnellen Energieschub und Wachheit zu bieten. Sportgetränke hingegen sind Getränke, die darauf ausgelegt sind, Flüssigkeit und Elektrolyte zu hydratisieren und aufzufüllen, insbesondere nach körperlicher Anstrengung, Sport oder intensiver Aktivität.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kohlensäurehaltige Erfrischungsgetränke | Kohlensäurehaltige Erfrischungsgetränke (KEGs) sind eine Kombination aus Kohlensäurewasser und Aromastoffen, gesüßt mit Zucker oder zuckerfreien Süßungsmitteln. |

| Standard-Cola | Standard-Cola ist definiert als das Originalgeschmack des Cola-Erfrischungsgetränks. |

| Diät-Cola | Ein colabasiertes Erfrischungsgetränk, das keinen oder nur geringen Zuckergehalt enthält. |

| Fruchtaromatisierte Kohlensäuregetränke | Ein Kohlensäuregetränk, das aus Fruchtsaft/Fruchtaroma mit Kohlensäurewasser hergestellt wird und Zucker, Dextrose, Invertzucker oder Flüssigglucose einzeln oder in Kombination enthält. Es kann Schalenöl und Fruchtessenzen enthalten. |

| Saft | Saft ist ein Getränk, das durch Extraktion oder Pressen der natürlichen Flüssigkeit aus Früchten und Gemüse gewonnen wird. |

| 100 % Saft | Frucht-/Gemüsesaft aus Früchten in Form ihres Safts, ohne Wasserzusatz zur Volumenerhöhung. Es ist nicht erlaubt, Zucker, Süßungsmittel, Konservierungsstoffe, Aromen oder Farbstoffe zu Fruchtsäften hinzuzufügen. |

| Saftgetränke (bis zu 24 % Saft) | Frucht-/Gemüsesaftgetränke mit bis zu 24 % Frucht-/Gemüseextrakt. |

| Nektare (25–99 % Saft) | Säfte, die zwischen 25 und 99 % Frucht enthalten können, wobei die gesetzlichen Mindestgrenzen je nach Fruchtart festgelegt sind. |

| Saftkonzentrate | Saftkonzentrate sind jene Form von Säften, bei denen der größte Teil dieser Flüssigkeit entfernt wird, was zu einem dicken, sirupartigen Produkt führt, das als Saftkonzentrat bezeichnet wird. |

| Trinkfertig abgefüllter Kaffee | Abgepackte Kaffeegetränke, die in fertig zubereiteter Form verkauft werden und zum Zeitpunkt des Kaufs konsumbereit sind. |

| Eiskaffee | Eiskaffee ist eine kalte Variante von Kaffee, in der Regel eine Kombination aus heißem Espresso und Milch mit Eis. |

| Kaltextraktion-Kaffee | Kaltextraktion-Kaffee, auch als Kaltextraktion oder Kaltpressung bezeichnet, wird durch mehrstündiges Einweichen von gemahlenem Kaffee in Wasser mit Raumtemperatur hergestellt. |

| Trinkfertig abgefüllter Tee | Trinkfertig abgefüllter (RTD) Tee ist ein abgepacktes Teeprodukt, das ohne Aufbrühen oder Zubereitung sofort konsumiert werden kann. |

| Eistee | Eistee ist ein Getränk aus Tee ohne Milch, aber mit Zucker und manchmal Fruchtaromen, der kalt getrunken wird. |

| Grüner Tee | Grüner Tee ist ein Teegetränk, das geistige Wachheit fördert, Verdauungsbeschwerden lindert und die Gewichtsabnahme unterstützt. |

| Kräutertee | Kräuterteegetränke werden aus der Aufguss oder dem Absud von Kräutern, Gewürzen oder anderen Pflanzenmaterialien in heißem Wasser hergestellt. |

| Energiegetränk | Eine Art Getränk, das stimulierende Verbindungen enthält, in der Regel Koffein, und als Mittel zur geistigen und körperlichen Stimulation vermarktet wird. Es kann kohlensäurehaltig sein oder nicht und kann auch Zucker, andere Süßungsmittel oder pflanzliche Extrakte sowie zahlreiche weitere mögliche Inhaltsstoffe enthalten. |

| Zuckerfreie oder kalorienarme Energiegetränke | Zuckerfreie oder kalorienarme Energiegetränke sind zuckerfreie, künstlich gesüßte Energiegetränke mit wenigen oder keinen Kalorien. |

| Traditionelles Energiegetränk | Traditionelle Energiegetränke sind funktionelle Erfrischungsgetränke, die Inhaltsstoffe enthalten, die darauf ausgelegt sind, die Energie des Verbrauchers zu steigern. |

| Natürliche/biologische Energiegetränke | Natürliche/biologische Energiegetränke sind Energiegetränke ohne künstliche Süßungsmittel und synthetische Farbstoffe. Stattdessen enthalten sie natürlich gewonnene Inhaltsstoffe wie grünen Tee, Yerba Maté und botanische Extrakte. |

| Energieschüsse | Ein kleines, aber hochkonzentriertes Energiegetränk, das große Mengen an Koffein und/oder anderen Stimulanzien enthält. Die Menge ist im Vergleich zu Energiegetränken verhältnismäßig kleiner. |

| Sportgetränk | Sportgetränke sind Getränke, die speziell für die schnelle Versorgung mit Flüssigkeit, Kohlenhydraten und Elektrolyten vor, während oder nach dem Sport entwickelt wurden. |

| Isotonisch | Isotonische Getränke enthalten ähnliche Konzentration von Salz und Zucker wie der menschliche Körper und sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen, jedoch mit einer Erhöhung der Kohlenhydrate. |

| Hypertonisch | Hypertonische Getränke haben eine höhere Konzentration von Salz und Zucker als der menschliche Körper. Sie werden am besten nach dem Sport getrunken, da es wichtig ist, nach dem Sport schnell die Glykogenspiegel wieder aufzufüllen. |

| Hypotonisch | Hypotonische Getränke sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen. Sie haben einen sehr niedrigen Kohlenhydratgehalt und eine niedrigere Konzentration von Salz und Zucker als der menschliche Körper. |

| Elektrolyt-angereichertes Wasser | Elektrolyt-Wasser ist Wasser, das mit elektrisch geladenen Mineralien wie Natrium, Kalium, Kalzium und Magnesium angereichert ist. |

| Proteinbasierte Sportgetränke | Proteinbasierte Sportgetränke sind Sportgetränke, denen Protein zugesetzt wurde, das die Leistung verbessert und den Muskelproteinabbau reduziert. |

| Gastronomie/On-Trade | Gastronomie/On-Trade bezieht sich auf Orte, die Getränke zum sofortigen Verzehr vor Ort verkaufen, wie Bars, Restaurants und Kneipen. |

| Einzelhandel/Off-Trade | Einzelhandel/Off-Trade bezeichnet in der Regel Orte wie Getränkemärkte, Supermärkte und andere Orte, an denen das Getränk nicht sofort vor Ort konsumiert wird. |

| Convenience-Store | Ein Einzelhandelsgeschäft, das der Öffentlichkeit einen komfortablen Ort bietet, um schnell eine breite Palette von Verbrauchsgütern und Dienstleistungen zu kaufen, in der Regel Lebensmittel und Kraftstoff. |

| Fachgeschäft | Ein Fachgeschäft ist ein Laden/Geschäft, das eine tiefe Auswahl an Marken, Stilen oder Modellen innerhalb einer relativ engen Warengruppe führt. |

| Online-Einzelhandel | Online-Einzelhandel ist eine Art E-Commerce, bei der ein Unternehmen Waren oder Dienstleistungen direkt an Verbraucher über eine Website verkauft. |

| Aseptische Verpackung | Aseptische Verpackung bezieht sich auf das Abfüllen eines kalten, handelsüblich sterilen Produkts unter sterilen Bedingungen in einen vorsterilisierten Behälter und Verschluss unter sterilen Bedingungen, um eine Versiegelung zu bilden, die Mikroorganismen wirksam ausschließt. Dazu gehören Tetra Paks, Kartons, Beutel usw. |

| PET-Flasche | PET-Flasche bezeichnet eine Flasche aus Polyethylenterephthalat. |

| Metalldosen | Metallbehälter aus Aluminium oder verzinntem oder verzinktem Stahl, die üblicherweise für die Verpackung von Lebensmitteln, Getränken oder anderen Produkten verwendet werden. |

| Einwegbecher | Einwegbecher bezeichnet einen Becher oder einen anderen Behälter, der für den einmaligen Gebrauch zum Servieren von Getränken wie Wasser, Kaltgetränken, Heißgetränken und alkoholischen Getränken konzipiert ist. |

| Generation Z | Eine Bezeichnung für die Gruppe von Menschen, die in den späten 1990er- und frühen 2000er-Jahren geboren wurden. |

| Millennials | Jede Person, die zwischen 1981 und 1996 geboren wurde (im Jahr 2019 zwischen 23 und 38 Jahre alt), gilt als Millennial. |

| Taurin | Taurin ist eine Aminosäure, die das Immunsystem und die Funktion des Nervensystems unterstützt. |

| Bars und Kneipen | Ein Gastronomielokal mit Lizenz zum Ausschank alkoholischer Getränke zum Verzehr vor Ort. |

| Café | Ein Gastronomielokal, das Erfrischungen (hauptsächlich Kaffee) und leichte Speisen anbietet. |

| Unterwegs | Bedeutet, etwas zu tun/zu erledigen, während man mit etwas beschäftigt ist, ohne Pläne umzuleiten, um dies zu berücksichtigen. |

| Internetdurchdringung | Die Internetdurchdringungsrate entspricht dem Prozentsatz der Gesamtbevölkerung eines bestimmten Landes oder einer bestimmten Region, der das Internet nutzt. |

| Automat | Ein Gerät, das kleine Artikel wie Lebensmittel, Getränke oder Zigaretten abgibt, wenn eine Münze oder ein Token eingeworfen wird. |

| Discountgeschäft | Ein Discountgeschäft oder Discounter bietet ein Einzelhandelsformat, bei dem Produkte grundsätzlich zu Preisen verkauft werden, die unter einem tatsächlichen oder angenommenen "vollen Einzelhandelspreis" liegen. Discounter setzen auf Mengeneinkauf und effizienten Vertrieb, um die Kosten niedrig zu halten. |

| Klare Inhaltsstoffdeklaration | Getränke mit klarer Inhaltsstoffdeklaration am Getränkemarkt sind Getränke, die aus wenigen Zutaten natürlichen Ursprungs hergestellt werden und nicht oder nur minimal verarbeitet sind. |

| Koffein | Eine alkaloid Verbindung, die ein Stimulans des zentralen Nervensystems ist. Es wird hauptsächlich zu Freizeitzwecken verwendet, als mildes kognitives Stärkungsmittel zur Erhöhung der Wachheit und der Aufmerksamkeitsleistung. |

| Extremsport | Actionsport, Abenteuersport oder Extremsport sind Aktivitäten, die als mit einem hohen Risikograd verbunden wahrgenommen werden. |

| Hochintensives Intervalltraining | Es umfasst mehrere Runden, die zwischen mehreren Minuten hochintensiver Bewegungen, die die Herzfrequenz auf mindestens 80 % der maximalen Herzfrequenz erhöhen, und kurzen Phasen niedrigintensiver Bewegungen abwechseln. |

| Haltbarkeit | Die Zeitdauer, für die ein Artikel verwendbar, zum Verzehr geeignet oder verkäuflich bleibt. |

| Sahniges Erfrischungsgetränk | Sahniges Erfrischungsgetränk ist ein süßes Erfrischungsgetränk. Im Allgemeinen mit Vanille aromatisiert und basierend auf dem Geschmack eines Eiscreme-Floats. |

| Wurzelbier | Wurzelbier ist ein süßes nordamerikanisches Erfrischungsgetränk, das traditionell unter Verwendung der Wurzelrinde des Sassafras-Baums Sassafras albidum oder der Rebe von Smilax ornata als primäres Aroma hergestellt wird. Wurzelbier ist typischerweise, aber nicht ausschließlich, alkoholfrei, koffeinfrei, süß und kohlensäurehaltig. |

| Vanille-Erfrischungsgetränk | Ein kohlensäurehaltiges Erfrischungsgetränk mit Vanillegeschmack. |

| Milchfrei | Ein Produkt, das keine Milch oder Milchprodukte von Kühen, Schafen oder Ziegen enthält. |

| Koffeinfreie Energiegetränke | Koffeinfreie Energiegetränke setzen auf andere Inhaltsstoffe, um die Energie zu steigern. Beliebte Optionen umfassen Aminosäuren, B-Vitamine und Elektrolyte. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: WICHTIGE VARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf der Grundlage dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL AUFBAUEN: Marktgrößenschätzungen für die Prognosejahre sind in nominalen Größen angegeben. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenannahmen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen