Größe und Marktanteil des afrikanischen Polyamidmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

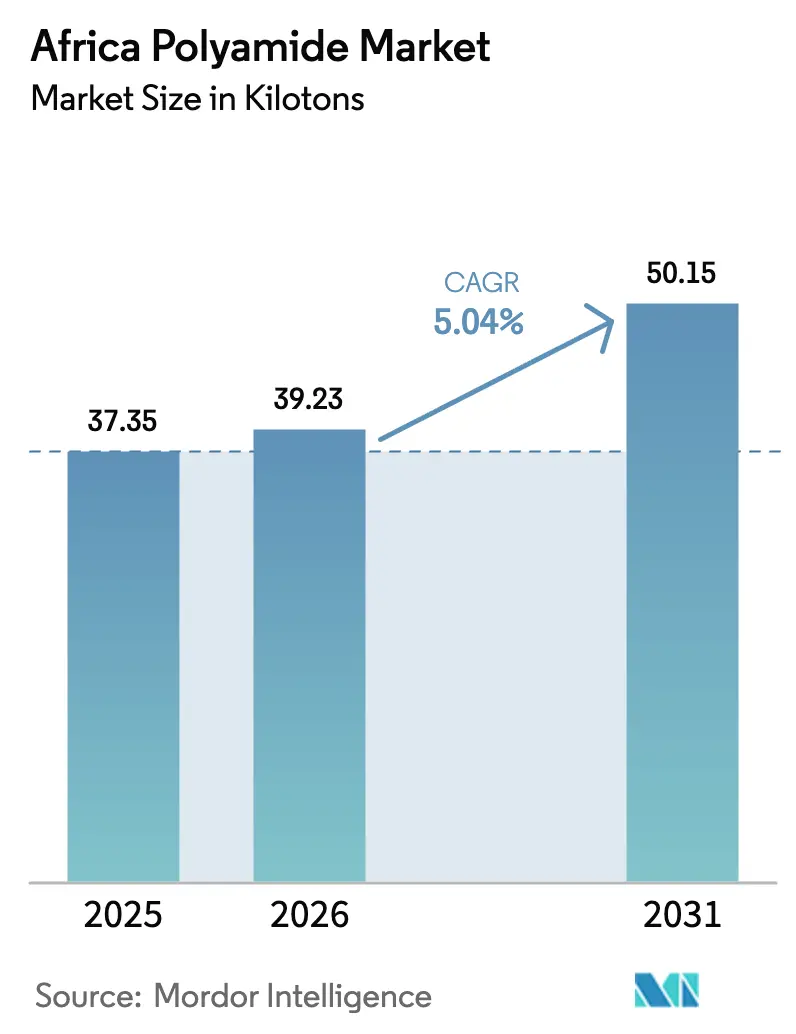

| Marktgröße im Basisjahr (2025) | 37.35 Kilotonn |

| Marktvolumen (2026) | 39.23 Kilotonn |

| Marktvolumen (2031) | 50.15 Kilotonn |

| Wachstumsrate (2026 - 2031) | 5.04% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Polyamidmarktes durch Mordor Intelligence

Der afrikanische Polyamidmarkt hatte im Jahr 2025 ein Volumen von 37,35 Kilotonnen und wird voraussichtlich von 39,23 Kilotonnen im Jahr 2026 auf 50,15 Kilotonnen bis 2031 wachsen, bei einem CAGR von 5,04 % während des Prognosezeitraums (2026–2031). Dieser Aufwärtstrend wird durch den wachsenden Fahrzeugmontage-Fußabdruck des Kontinents, schnell wachsende E-Commerce-Fulfillment-Netzwerke, die stichfeste Folien erfordern, sowie einen sich beschleunigenden Ausbau erneuerbarer Energieanlagen getrieben, die technische Polymere für Hochtemperatur-Elektroteile spezifizieren. Robuste Fahrzeugleichtbauinitiativen in Südafrika und Marokko, kombiniert mit der durch AfCFTA ermöglichten regionalen Beschaffung, gestalten Lieferketten neu und fördern Investitionen in lokalisierte Compoundieranlagen, die Qualitäten für Automobil-, Verpackungs- und Elektrospezifikationen maßschneidern können. Gleichzeitig verstärkt der Wandel hin zu Fahrzeugen mit neuer Antriebsenergie (NEV) die Nachfrage nach fortschrittlichen Polyamidqualitäten mit Flammschutz-, Wärmebeständigkeits- und Recyclingattributen.

Wichtigste Erkenntnisse des Berichts

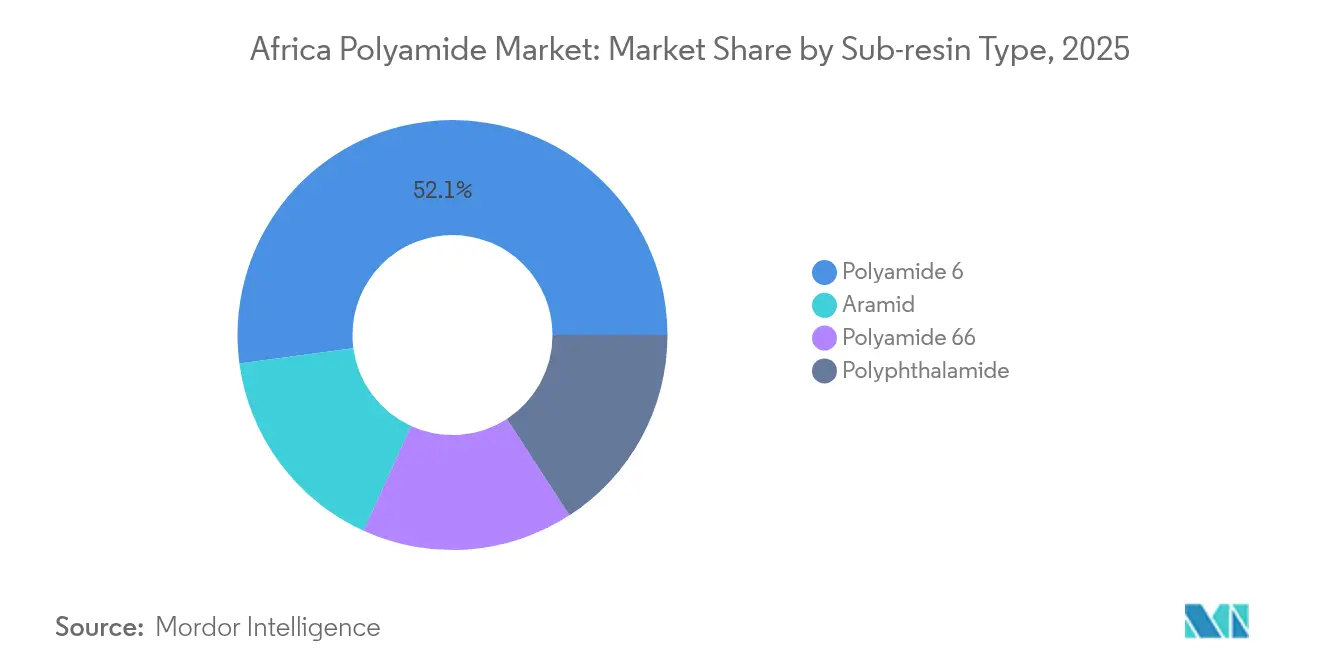

- Nach Harz-Untertyp entfiel im Jahr 2025 ein Marktanteil von 52,11 % des afrikanischen Polyamidmarktes auf Polyamid 6, während Aramid voraussichtlich den schnellsten CAGR von 5,78 % bis 2031 verzeichnen wird.

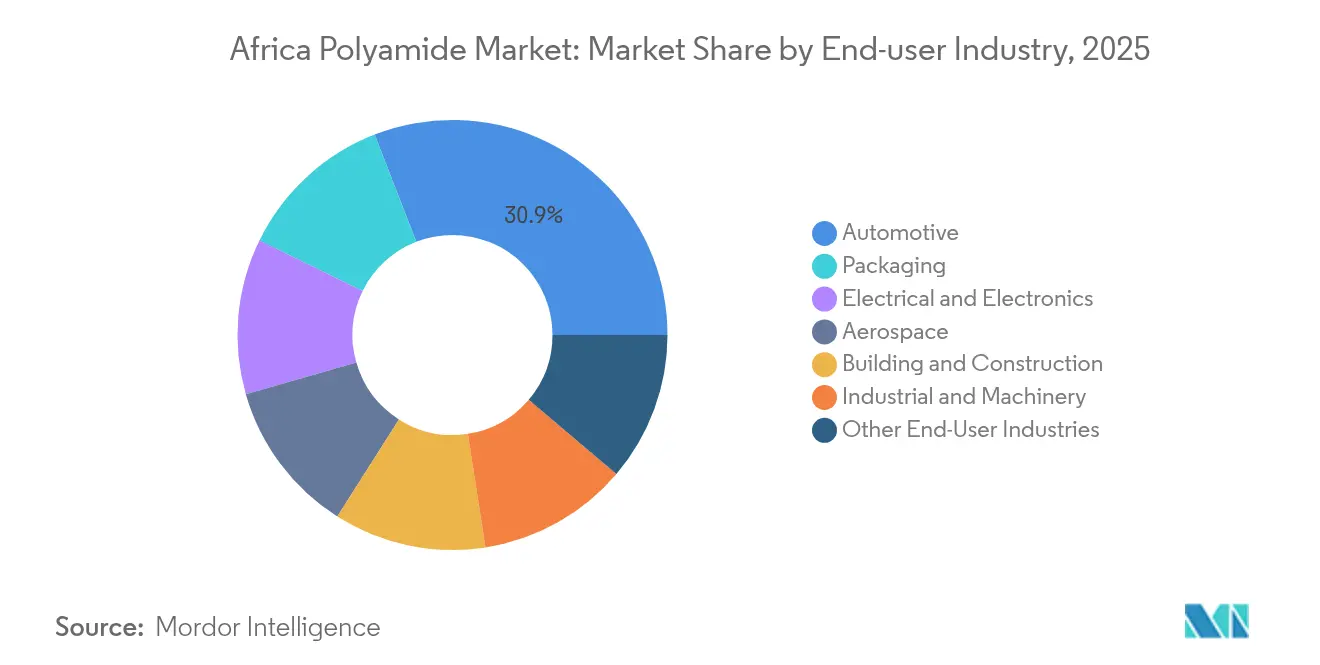

- Nach Endverbraucherbranche hielten Automobilanwendungen im Jahr 2025 einen Marktanteil von 30,90 % am afrikanischen Polyamidmarkt, und es wird prognostiziert, dass das Segment bis 2031 mit einem CAGR von 6,18 % wächst.

- Nach Geografie hielt das restliche Afrika 53,61 % des Gesamtmarktes und wird voraussichtlich mit einem CAGR von 5,52 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des afrikanischen Polyamidmarktes

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fahrzeugleichtbaunachfrage aus Afrikas wachsender Fahrzeugmontage | +1.8% | Südafrika, Marokko, Nigeria | Mittelfristig (2–4 Jahre) |

| E-Commerce-Boom treibt stichfeste Verpackungsfolien | +1.2% | Nigeria, Kenia, Südafrika, Ägypten | Kurzfristig (≤ 2 Jahre) |

| AfCFTA-Anreize zur Lokalisierung von Lieferketten für technische Kunststoffe | +0.9% | Kontinental | Langfristig (≥ 4 Jahre) |

| Ausbau erneuerbarer Energien erfordert Hochtemperatur-Elektroverbinder | +1.1% | Sahelzone, Ostafrika | Mittelfristig (2–4 Jahre) |

| EU-Green-Deal-Vorschriften fördern die Einführung biobasierter Polyamide | +0.6% | Nordafrika, Südafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fahrzeugleichtbaunachfrage aus der Fahrzeugmontage

Afrikas Fahrzeughersteller wechseln von der Montage von Bausätzen zu einer stärker integrierten Fertigung, was die Anforderungen an leichte, hitzebeständige Komponenten erhöht. Polyamidanwendungen reichen nun von Luftansaugkrümmern und Befestigungselementen unter der Motorhaube bis hin zu Batteriegehäusen in aufstrebenden NEV-Plattformen. Südafrikanische OEMs nutzen inländische Compoundierpartner, um gemeinsam glasfaserverstärkte PA6/PA66-Qualitäten zu entwickeln, die das Teilegewicht im Vergleich zu Metallalternativen um bis zu 30 % reduzieren. Marokkanische Werke im Cluster Tanger Automotive City stützen sich auf europäische Designanforderungen und treiben die Nachfrage nach flammgeschützten Polyamidzubereitungen voran, die der UNECE-Regelung 100 entsprechen. Nigerianische Montagebetriebe, die durch die AfCFTA-Ursprungsregeln angelockt werden, erproben die lokalisierte Spritzgussformung von Kühlerendkästen aus recyceltem PA6, das aus maritimen Abfallströmen gewonnen wird.

E-Commerce-Expansion fördert die Einführung von Verpackungsfolien

Online-Einzelhandelstransaktionen in ganz Afrika stiegen zwischen 2023 und 2025 um 38 % und setzten Logistiknetzwerke unter Druck, Kleinstücklieferungen vor Einstichen, Abrieb und Feuchtigkeit zu schützen. Flexible Mehrschichtbeutel mit eingebetteten PA6-Verbindungsschichten liefern die erforderliche Berstfestigkeit und ermöglichen gleichzeitig eine Wanddickenreduzierung, die den Gesamtmaterialverbrauch senkt. Nigeria und Kenia verzeichneten ein zweistelliges Wachstum bei lebensmittelgeeigneten Standbeuteln, von denen viele nun Sauerstoffbarriere-Polyamidschichten verwenden, um die Haltbarkeit von Snacklebensmitteln auf über 180 Tage zu verlängern. Südafrikanische Verarbeiter betreiben 9-schichtige Blasfolienanlagen, die bioattribuierte Ultramid Biomass Balance-Harze einbeziehen können, was die Nachhaltigkeitsaussage für den afrikanischen Polyamidmarkt untermauert.

AfCFTA schafft Anreize für die regionale Lokalisierung von Lieferketten

AfCFTAs Zollabbau, der 90 % der Positionen abdeckt, löst eine geografische Neuoptimierung der Polymerströme aus. Compoundeure in Gauteng und Casablanca liefern stabilisierte PA6-Pellets zollfrei an kleinere Verarbeiter in Accra und Kigali, senken die Gesamtkosten um bis zu 7 % und verkürzen die Vorlaufzeiten um zwei Wochen[1]Afrikanische Export-Import-Bank, "Afrikanischer Handels- und Wirtschaftsausblick 2025," afreximbank.com. Automobilzulieferer der Tier-2 profitieren am meisten, da die lokale Beschaffung von technischen Kunststoffen ihre Einhaltung steigender Anforderungen an lokale Inhalte stärkt. Mehrere Investoren haben Greenfield-Compoundiereinheiten in Ägyptens SCZONE und Nigerias Lekki Free Zone angekündigt, die jeweils auf 15.000 MT jährliche Polyamidproduktion für Automobil-, Kabel- und Flexverpackungsverarbeiter abzielen.

Ausbau erneuerbarer Energien erfordert Hochtemperatur-Verbinderteile

Die 10-GW-Solarleistungs-Pipeline des Programms „Desert to Power” erfordert Anschlusskastengehäuse, Kabelverschraubungen und Wechselrichterabdeckungen, die bei Umgebungstemperaturen von 120 °C zuverlässig funktionieren. Flammgeschützte, UV-stabilisierte PA66- und PPA-Qualitäten bieten die Durchschlagsfestigkeit und Dimensionsstabilität, die für raue Wüstenklimata erforderlich sind[2]Afrikanische Entwicklungsbank-Gruppe, "Desert to Power Initiative," afdb.org . Ostafrikanische Windprojekte schaffen zusätzliche Nachfrage nach glasfaserverstärkten Polyamidkomponenten in Gondelabdeckungen und Giermechanismen. Lokale Kabelkonfektionierungsbetriebe im Senegal arbeiten mit europäischen Compoundeuren zusammen, um UL 94 V-0-konforme PA66-Mischungen zu validieren, was Substitutionsmöglichkeiten gegenüber häufig importierten Metall- oder Duroplastteilen eröffnet.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile erdölbasierte Caprolactam- und Adipinsäurepreise | −1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Mangelnde regionale Compoundier- und Prüfinfrastruktur | −0.8% | Subsaharisches Afrika (ohne Südafrika) | Mittelfristig (2–4 Jahre) |

| Fragmentierte nationale Normen und Zulassungen | −0.5% | Kontinental | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität gefährdet Kostenprediktabilität

Caprolactam und Adipinsäure, beide aus petrochemischen Strömen gewonnen, haben seit 2024 quartalsweise Preisschwankungen von bis zu 18 % verzeichnet, da die globalen Naphtha-Märkte auf Raffinerieschließungen und Frachtengpässe reagierten. Afrikanische Importeure zahlen zusätzliche Aufschläge aufgrund begrenzter Bulk-Terminals und Währungsabwertung, wobei frankophone Märkte CIF-Aufschläge verzeichnen, die die Gesamtkosten für PA6 um 260 USD pro Tonne gegenüber asiatischen Durchschnittswerten erhöhen. Eine solche Unberechenbarkeit drückt die Margen kleiner Compoundeure, denen Absicherungsinstrumente oder langfristige Abnahmeverträge fehlen, und zwingt sie zu periodischen Produktionsstopps, wenn die Lagerkosten die Preistoleranz der Kunden übersteigen.

Begrenzte regionale Compoundier- und Prüfinfrastruktur

Außerhalb Südafrikas beherbergt der Kontinent weniger als 10 ISO-9001-zertifizierte Compoundeure für technische Kunststoffe mit Kapazitäten über 5.000 MT pro Jahr. Unzuverlässige Stromversorgung und knappe Harzprüflabore verlängern die Produktqualifizierungszyklen für Automobil- und Elektrokunden und halten sie davon ab, lokal compoundierte Qualitäten zu beziehen. Verarbeiter in Ghana müssen Muster häufig in europäische Labore zur UL- oder IEC-Zertifizierung schicken, was sechs bis acht Wochen und 4.000 USD an Mehrkosten pro Qualität hinzufügt. Von Geberinstitutionen unterstützte Initiativen finanzieren gemeinsame regionale Polymerprüfzentren, doch ein rechtzeitiger Aufbau bleibt entscheidend, um eine tiefere Lokalisierung im afrikanischen Polyamidmarkt zu erschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harz-Untertyp: PA6-Dominanz trifft auf Aramid-Innovation

Polyamid 6 behielt im Jahr 2025 einen Marktanteil von 52,11 % am afrikanischen Polyamidmarkt und spiegelt damit seine breite Kompatibilität mit Spritzguss- und Extrusionsanlagen in den Bereichen Automobil, Verpackung und Kabelmarkt wider. Die Attraktivität des Segments wächst, da Rohstofflieferanten zirkuläre PA6-Projekte erproben, die industriellen Textilabfall in hochreine Loopamid-Pellets umwandeln und damit den Anforderungen der Markeninhaber an Recyclingmaterial entsprechen.

Aramid, obwohl von einer kleinen Basis ausgehend, wird voraussichtlich einen CAGR von 5,78 % verzeichnen, angetrieben durch steigende Beschaffung von ballistischen Geweben für die Luft- und Raumfahrtwartung sowie Ausrüstung für die Bergbausicherheit. Hohe Preispunkte begrenzen die Durchdringung, doch Verteidigungs- und Energiebetreiber in Südafrika und Nigeria spezifizieren nun Para-Aramid-Verstärkung für Schläuche und Riemen, die in korrosiven Umgebungen verwendet werden. Polyamid 66 beansprucht eine stabile Nische bei Komponenten unter der Motorhaube, die eine Wärmebeständigkeit über 200 °C erfordern; die Spezialitäts-PA66-Qualitäten von RadiciGroup, die für Dauergebrauchstemperaturen von 210 °C ausgelegt sind, untermauern die Relevanz des Segments in NEV-Batteriemodul-Rahmen.

Nach Endverbraucherbranche: Automobilführerschaft treibt Innovation voran

Die Automobilindustrie erfasste im Jahr 2025 einen Anteil von 30,90 % am afrikanischen Polyamidmarkt, da OEMs daran arbeiteten, das Fahrzeuggewicht zu reduzieren und gleichzeitig strengere Emissions- und Leistungsnormen zu erfüllen. Es wird prognostiziert, dass die Marktgröße des afrikanischen Polyamidmarktes in diesem Segment mit einem CAGR von 6,18 % wächst, da NEVs die Polymersubstitution beschleunigen. Über 65 % der Nachfrage konzentriert sich auf glasfaserverstärkte Qualitäten für Luftansaugkrümmer, Motorabdeckungen und Kühlsysteme, während neue Anwendungen von Batteriezellenrahmen bis hin zu Hochspannungsverbindern reichen.

Die Verpackung wird durch E-Commerce-Fulfillment-Zentren angetrieben, die Mehrschichtbeutel und Kuriertaschen mit PA6-Verbindungsschichten zur Verbesserung der Stichfestigkeit bevorzugen. Der Anteil von Elektrik und Elektronik steigt stetig, da Solarparkekabelverschraubungen, Wechselrichtergehäuse und Haushaltsgeräteteile FR-PA66- und PPA-Formulierungen verwenden. Industriemaschinenbau, Bauwesen und Luft- und Raumfahrt bleiben kleinere, aber strategisch wichtige Bereiche, in denen Spezialpolyamidqualitäten überlegene Ermüdungsbeständigkeit und Flammschutz demonstrieren.

Geografische Analyse

Das restliche Afrika, das ost- und westafrikanische Märkte sowie nordafrikanische Länder jenseits Marokkos umfasst, hielt 53,61 % des Gesamtmarktes und wird voraussichtlich mit einem CAGR von 5,52 % wachsen. Kenia und Ghana zeigen eine schnelle Akzeptanz bei Flexverpackungs- und Kabelmanagementprodukten, während der solare Sahel-Korridor die Spezialnachfrage nach FR-PA66-Verbindern antreibt. Marokko genießt politische Unterstützung durch seinen Industriellen Beschleunigungsplan, der die lokalisierte Formgebung von Automobilteilen für europäische Exportprogramme fördert. Ägyptens Suezkanal-Wirtschaftszone zieht Harzcompoundeure an, die ihre zollfreien Zugänge zu EU-Märkten im Rahmen der diagonalen Kumulierungsregeln nutzen.

Sasol Chemicals betreibt einen regionalen Polymerhub in Südafrika, der die Versorgung compoundierter PA6- und PA66-Produkte an OEMs und Tier-1-Zulieferer in den Korridoren Gauteng und Ostkap beschleunigt. Kontinuierlicher technischer Serviceservice und zuverlässige Stromversorgung stützen die Einführung höherwertiger flammgeschützter und glasfaserverstärkter Polyamide.

Nigeria ist die bedeutendste inkrementelle Volumenchance aufgrund seiner großen Bevölkerung, des boomenden E-Commerce-Sektors und der Fahrzeugmontageanreize im Rahmen des Nationalen Rates für Automobildesign und -entwicklung (NADDC). Jedoch schränken chronische Netzinstabilität und begrenzte zertifizierte Prüflabore Hochtemperatur- und flammgeschützte Polyamidanwendungen ein und zwingen viele Verarbeiter, vorcompoundiertes Material zu importieren, das Automobil- und Elektrostandards erfüllt.

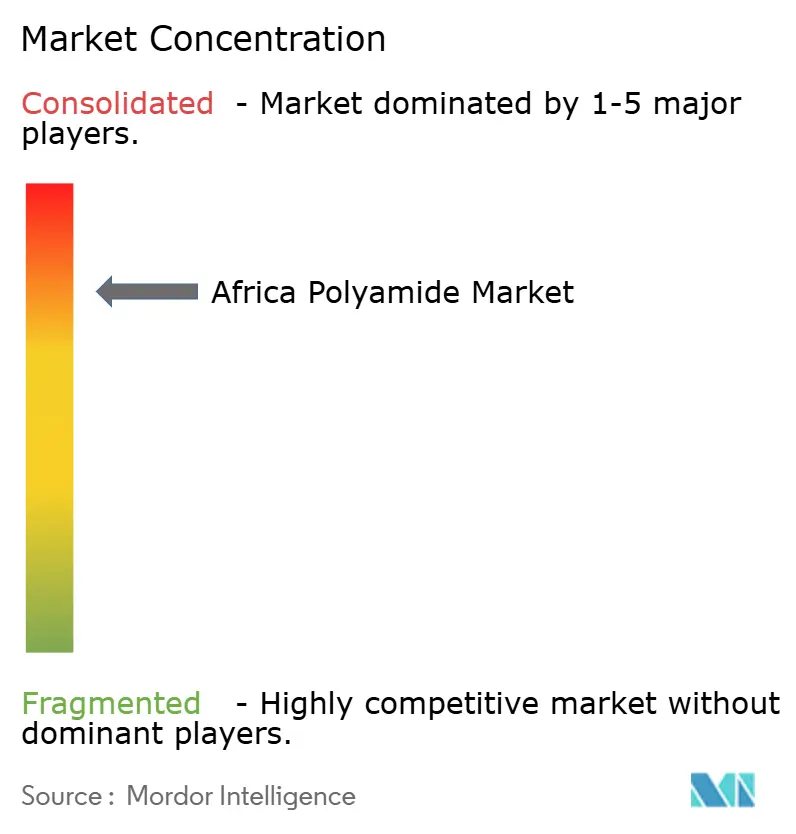

Wettbewerbslandschaft

Der afrikanische Polyamidmarkt ist konsolidierter Natur. Strategische Schritte betonen Kreislaufwirtschaft: DOMOs Sea2See-Programm leitet weggeworfene Fischernetze von westafrikanischen Küsten in automotive Qualitäts-TECHNYL 4EARTH-Compounds um, während BASFs Partnerschaft mit Takazuri Nachverbraucher-Polyamid in klimaresistente Dachziegel für ostafrikanischen Wohnungsbau umwandelt. Regionale Compoundeure wie APPL Industries und MCG Advanced Materials bedienen mittelständische Verarbeiter, die schnelle Lieferzeiten und kleinere Losgrößen benötigen. Diese Unternehmen konkurrieren auf der Basis von Nähe, Flexibilität und Kosten, sind jedoch durch höhere Rohstoffbeschaffungspreise und weniger zertifizierte Qualitäten eingeschränkt. Neue Marktteilnehmer, die die Zollsenkungen von AfCFTA im Auge haben, umfassen ägyptische und nigerianische Gemeinschaftsunternehmen, die von Golfstaaten-Petrochemieunternehmen unterstützt werden, die eine nachgelagerte Diversifizierung anstreben.

Marktführer des afrikanischen Polyamids

Arkema

BASF

DSM-Firmenich

EMS-CHEMIE HOLDING AG

SABIC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: BASF stellte Ultramid H33 L vor, das weltweit erste thermoplastische Polyamid mit hoher Wasserdurchlässigkeit für künstliche Hüllen in der Räucherwurstproduktion.

- Juni 2024: DOMO Chemicals erweiterte seine Sea2See-Partnerschaft zur Wiederverwertung afrikanischer Küstenfischernetze zu TECHNYL 4EARTH-Compounds für Automobil- und Elektronikartikel.

Berichtsumfang des afrikanischen Polyamidmarktes

Luft- und Raumfahrt, Automobilindustrie, Bauwesen und Konstruktion, Elektrik und Elektronik, Industrie und Maschinenbau, Verpackung sind als Segmente nach Endverbraucherbranche abgedeckt. Aramid, Polyamid (PA) 6, Polyamid (PA) 66, Polyphthalamid sind als Segmente nach Harz-Untertyp abgedeckt. Nigeria, Südafrika sind als Segmente nach Land abgedeckt.| Aramid |

| Polyamid 6 |

| Polyamid 66 |

| Polyphthalamid |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Elektrik und Elektronik |

| Industrie und Maschinenbau |

| Verpackung |

| Sonstige Endverbraucherbranchen |

| Nigeria |

| Südafrika |

| Restliches Afrika |

| Nach Harz-Untertyp | Aramid |

| Polyamid 6 | |

| Polyamid 66 | |

| Polyphthalamid | |

| Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Bauwesen und Konstruktion | |

| Elektrik und Elektronik | |

| Industrie und Maschinenbau | |

| Verpackung | |

| Sonstige Endverbraucherbranchen | |

| Nach Geografie | Nigeria |

| Südafrika | |

| Restliches Afrika |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Verpackung, Automobilindustrie, Luft- und Raumfahrt, Industriemaschinenbau, Elektrik und Elektronik sowie sonstige Branchen sind die im Rahmen des Polyamidmarktes berücksichtigten Endverbraucherbranchen.

- Harz - Im Rahmen der Studie werden jungfräuliche Polyamidharze wie Polyamid 6, Polyamid 66, Polyphthalamid und Aramid in ihren Primärformen berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Acetal | Dies ist ein starres Material mit einer rutschigen Oberfläche. Es kann Verschleiß in anspruchsvollen Arbeitsumgebungen problemlos standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung verwendet werden. |

| Gussfolie | Eine Gussfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgetragen, verfestigt und dann von dieser Oberfläche abgezogen wird. Die Kunststoffschicht kann in geschmolzenem Zustand, in Lösung oder in Dispersion vorliegen. |

| Farb- und Pigmentstoffe | Farb- und Pigmentstoffe sind Additive, die zur Veränderung der Farbe des Kunststoffs verwendet werden. Sie können ein Pulver oder ein Harz-/Farbvorgemisch sein. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Werkstoff, der aus zwei oder mehr Bestandteilen hergestellt wird. Diese Bestandteile haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengeführt, um ein Material mit Eigenschaften zu schaffen, die sich von den einzelnen Elementen unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der monomeren Einheiten in einem Makromolekül, Polymer oder Oligomolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben häufig DP-Werte im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Stoffes in einem anderen Stoff zu erzeugen, werden feine, agglomerierte Feststoffpartikel eines Stoffes in einer Flüssigkeit oder einem anderen Stoff dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material, das aus in einer Harzmatrix eingebetteten Glasfasern besteht. Diese Materialien haben eine hohe Zug- und Schlagfestigkeit. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Glasfaser verwenden. |

| Faserverstärktes Polymer (FRP) | Ein faserverstärktes Polymer ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgepelltes Stück, normalerweise mit einer unebenen Oberfläche, und ist die Basis cellulosischer Kunststoffe. |

| Fluorpolymere | Dies ist ein fluorkohlenstoffbasiertes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh, aber leicht zu bearbeiten. Einige der bekannten Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der gebräuchliche Name für Aramidfaser, der ursprünglich eine Marke von DuPont für Aramidfaser war. Jede Gruppe von leichten, hitzebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Folien geformt werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid eingeteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme gebunden werden, um die gewünschte Form und Breite zu erreichen. |

| Nylon | Dies sind synthetische, faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen ausgezeichnete Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und können Chemikalien und verschiedenen Flüssigkeiten widerstehen. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET)-Flasche oder einem Behälter aufgeblasen wird. |

| Kunststoffcompoundierung | Die Compoundierung besteht aus der Herstellung von Kunststoffformulierungen durch Mischen und/oder Einarbeiten von Polymeren und Additiven im geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden normalerweise automatisch mit festen Sollwerten über Dosiergeräte/Einfülltrichter dosiert. |

| Kunststoffpellets | Kunststoffpellets, auch bekannt als Vorproduktionspellets oder Nurdles, sind die Grundbausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es ist eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen eingehen. |

| Styrol-Copolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet ist, und ein Styrol-Copolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind definiert als Polymere, die bei Erwärmung weich werden und bei Abkühlung hart werden. Thermoplaste haben ein breites Eigenschaftsspektrum und können ohne Beeinträchtigung ihrer physikalischen Eigenschaften umgeformt und recycelt werden. |

| Jungfräulicher Kunststoff | Es ist eine Grundform von Kunststoff, der noch nie verwendet, verarbeitet oder entwickelt wurde. Er kann als wertvoller angesehen werden als recyceltes oder bereits verwendetes Material. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der wichtigsten Variablen: Die quantifizierbaren Schlüsselvariablen (branchenbezogene und exogene) in Bezug auf das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen