Marktgröße und Marktanteil des Öl- und Gas-Upstream-Marktes im Südsudan

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

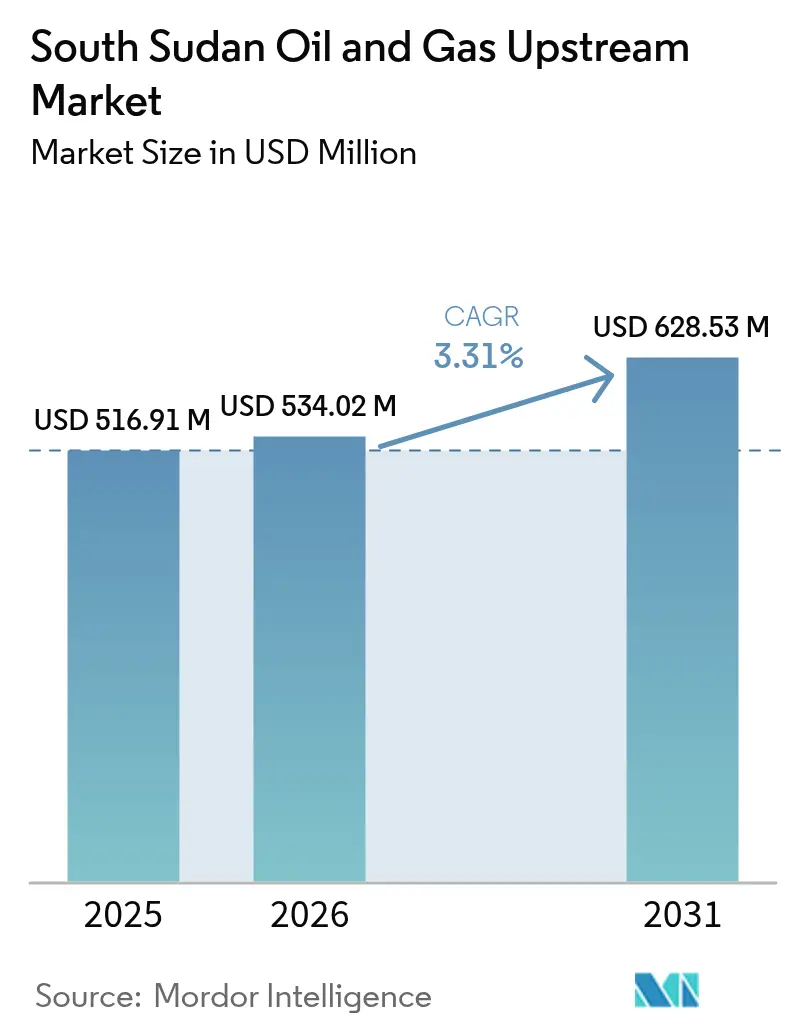

| Marktgröße im Basisjahr (2025) | 516.91 Millionen US-Dollar |

| Marktgröße (2026) | 534.02 Millionen US-Dollar |

| Marktgröße (2031) | 628.53 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.31% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Öl- und Gas-Upstream-Marktes im Südsudan durch Mordor Intelligence

Die Größe des Öl- und Gas-Upstream-Marktes im Südsudan soll von 516,91 Millionen USD im Jahr 2025 auf 534,02 Millionen USD im Jahr 2026 wachsen und bis 2031 628,53 Millionen USD bei einer CAGR von 3,31 % über 2026-2031 erreichen.

Die schrittweise Produktionserholung im Südsudan, der geplante Neustart von abgeschalteten Kapazitäten und die schrittweise Diversifizierung der Exportrouten stützen diesen Ausblick. Die politische Stabilisierung ermöglicht die Rehabilitation von Feldern, während neue Lizenzierungsrunden beginnen, Explorationskapital anzuziehen, das den natürlichen Rückgang reifer Anlagen ausgleichen kann. Gleichzeitig bietet die steigende asiatische Nachfrage nach Nile- und Dar-Mischungen einen zuverlässigen Abnahmekanal, der die Cashflow-Transparenz für Betreiber unterstützt. Die anhaltende Abhängigkeit vom Pipelinenetz des Sudans, hochwasserbedingte Umwelthaftungen und ungelöste Streitigkeiten über Vermögensübertragungen üben einen gegensätzlichen Druck aus, der die gesamte Wachstumstrajektorie des Öl- und Gas-Upstream-Marktes im Südsudan dämpft.

Wichtigste Erkenntnisse des Berichts

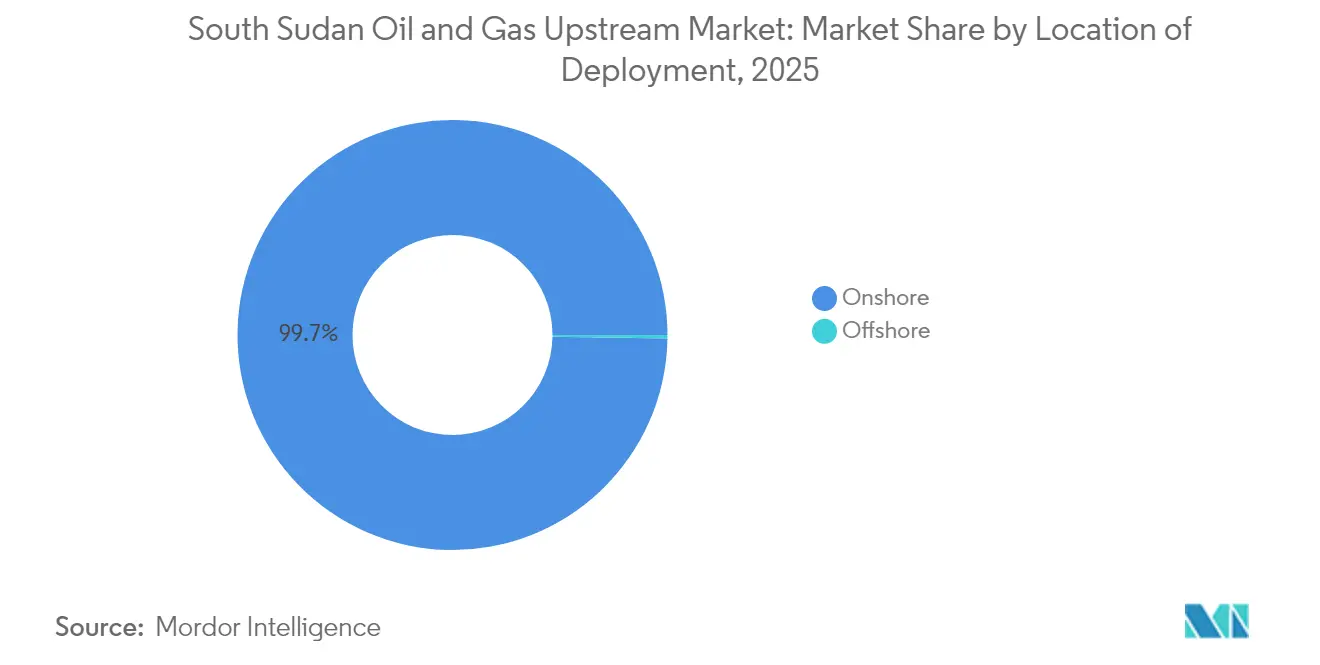

- Nach Einsatzort hielten Onshore-Aktivitäten im Jahr 2025 einen Marktanteil von 99,74 % am Öl- und Gas-Upstream-Markt im Südsudan, während Offshore-Aktivitäten voraussichtlich das schnellste Wachstum mit einer CAGR von 4,85 % bis 2031 verzeichnen werden.

- Nach Ressourcentyp entfiel auf Rohöl im Jahr 2025 ein Anteil von 99,66 % am Öl- und Gas-Upstream-Markt im Südsudan; Erdgas soll zwischen 2026 und 2031 mit einer CAGR von 4,63 % wachsen.

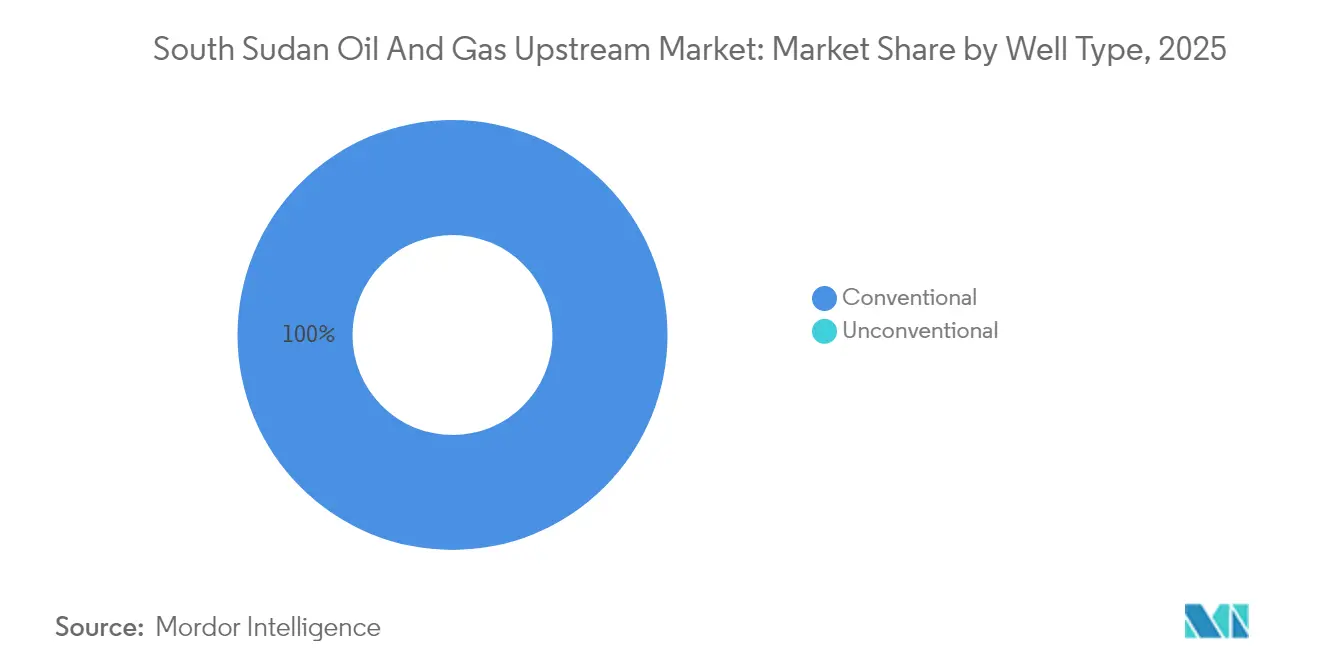

- Nach Bohrlochtyp hielten konventionelle Bohrungen im Jahr 2025 einen Marktanteil von 100,00 % am Öl- und Gas-Upstream-Markt im Südsudan und sollen bis 2031 mit einer CAGR von 3,31 % wachsen.

- Nach Dienstleistung trugen Erschließungs- und Produktionsdienstleistungen 69,92 % der Einnahmen im Jahr 2025 bei, während Explorationsdienstleistungen voraussichtlich bis 2031 mit einer CAGR von 4,66 % wachsen werden.

- China National Petroleum Corporation, Sinopec Group und ONGC Videsh Ltd. kontrollierten gemeinsam mehr als 80 % der betriebenen Fördermenge im Jahr 2024.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Öl- und Gas-Upstream-Marktes im Südsudan

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Friedensgetriebener Neustart abgeschalteter Kapazitäten | +1.20% | Bundesstaaten Unity und Upper Nile | Kurzfristig (≤ 2 Jahre) |

| Lizenzierungsrunden 2021-25 ziehen neue Explorations- und Produktionsunternehmen an | +0.80% | Unerforschte Blöcke landesweit | Mittelfristig (2-4 Jahre) |

| Geplante Lamu-Exportpipeline | +0.60% | National, mit Küstenzugang über Kenia | Langfristig (≥ 4 Jahre) |

| >90 % ungenutzte Reserven in neuen Becken | +0.70% | Abgelegene geologische Formationen landesweit | Langfristig (≥ 4 Jahre) |

| Steigende asiatische Nachfrage nach Nile- und Dar-Mischungen | +0.40% | Global, Umsatzauswirkung auf Exportmengen | Mittelfristig (2-4 Jahre) |

| Nilepet-Gemeinschaftsunternehmen stärken lokale Wertschöpfung | +0.30% | National, verbesserte Feldbetriebszeit | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Friedensgetriebener Neustart abgeschalteter Kapazitäten

Die Einhaltung des Waffenstillstands hat es Betreibern ermöglicht, die Rehabilitation wichtiger Anlagen in den Blöcken 1, 2 und 4 wieder aufzunehmen. Geräteüberholungen, Bohrlochüberarbeitungen und Pipelinereparaturen schreiten zusammen mit dem Einsatz von Sicherheitskräften voran, die das Feldpersonal schützen. Frühe Produktionshochläufe zeigen, wie schnell latente Kapazitäten wiederhergestellt werden können, sobald Oberflächenanlagen den Betrieb wieder aufnehmen. Dennoch bleiben die Finanzierungsanforderungen für Technologien zur verbesserten Ölgewinnung (EOR) erheblich, und die Umsetzung hängt vom ununterbrochenen Zugang zu Ersatzteilen und qualifizierten Arbeitskräften ab. Ein dauerhaftes Friedensabkommen wird daher der wichtigste Einzelfaktor für kurzfristige Mengenergänzungen im Öl- und Gas-Upstream-Markt im Südsudan sein.

Lizenzierungsrunden 2021-25 ziehen neues Explorations- und Produktionskapital an

Die wettbewerbsfähigen Ausschreibungsbedingungen des Petroleum-Ministeriums - einschließlich kostenerstattungsfähiger Lizenzgebührenstrukturen und fiskalischer Stabilitätsklauseln - haben begonnen, mittelgroße unabhängige Unternehmen anzuziehen, die Grenzmärktengagement suchen. Unterzeichnungsprämien, obwohl bescheiden, führen zu sofortigen staatlichen Einnahmen, während Mindestarbeitsprogramm-Verpflichtungen kurzfristige seismische Erfassung und Bewertungsbohrungen sicherstellen. Dienstleister profitieren zunächst davon, da die CAGR der Explorationsbohrung von 4,9 % die Erschließungsaktivitäten übertrifft. In welchem Umfang neue Konzessionsflächen in nachhaltige Produktion umgewandelt werden, hängt von zeitnahen Genehmigungen, Vertragssicherheit und dem Einsatz moderner Richtbohr- und Bohrloch-Logging-Technologien ab.

Geplante Lamu-Exportpipeline senkt Transitrisiko

Der Lamu Port-Südsudan-Äthiopien Transport (LAPSSET)-Korridor bietet eine multimodale Alternative, die die konfliktanfällige Pipeline des Sudans umgeht. Obwohl kapitalintensiv, würde die 1.485 km lange Leitung Tarifverluste reduzieren, ungeplante Abschaltungen einschränken und die Vermarktungsoptionen für Rohölmischungen diversifizieren. Die Verhandlungsposition des Südsudans gegenüber aktuellen Transitanbietern hat sich dadurch bereits verbessert, aber eine spürbare volumetrische Entlastung wird erst nach 2029 erwartet, wenn die mechanische Fertigstellung erwartet wird. Konsortien für Planung, Beschaffung und Bau (EPC) prüfen derzeit Umweltverträglichkeitserklärungen, um Fremdfinanzierung von Exportkreditagenturen zu sichern.

Mehr als 90 % ungenutzte Reserven in unerforschten Becken

Geophysikalische Untersuchungen in den Becken Jonglei, Baggara und Melut-Erweiterung zeigen mehrere Vier-Wege-Abschlüsse und stratigrafische Auskeilvorgänge mit analogen Reservoireigenschaften wie bewährte Felder. Weniger als 25 % der nationalen Konzessionsflächen wurden mit 3D-seismischen Untersuchungen erfasst, und Schätzungen des Ressourcenvorkommens deuten auf ein Reservenersatzpotenzial weit über die derzeitigen Produktionsanlagen hinaus hin. Während eine unmittelbare Umsatzsteigerung unwahrscheinlich ist, könnten erfolgreiche Explorationsbohrungen bis in die frühen 2030er Jahre völlig neue Erschließungszentren etablieren und den geografischen Fußabdruck des Öl- und Gas-Upstream-Marktes im Südsudan ausweiten.(1)Internationaler Währungsfonds, "Südsudan 2024 Artikel IV Konsultation," imf.org

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Störungen der Exportleitung durch den sudanesischen Bürgerkrieg | −1.8% | National, betrifft alle exportabhängigen Aktivitäten | Kurzfristig (≤ 2 Jahre) |

| Hochwasserbedingte Verschmutzungen und Umwelthaftungen | −0.6% | Ölproduzierende Regionen | Mittelfristig (2-4 Jahre) |

| Austritt von Petronas und Rechtsstreitigkeiten über Vermögensübertragungen | −0.4% | Ausgewählte produzierende Blöcke | Kurzfristig (≤ 2 Jahre) |

| Hochsäurehaltiges Dar-Gemisch erhöht Verarbeitungskosten | −0.3% | National, beeinflusst Rohölvermarktung | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hochwasserbedingte Verschmutzungen und zunehmende Umwelthaftungen

Die saisonale Überschwemmung von tiefliegenden Feldern hat die Häufigkeit von Bohrlochkopfauswaschungen und Eindämmungsdammausfällen erhöht. Sanierungskosten, die gemäß dem Erdölgesetz 2012 vorgeschrieben sind, sind gestiegen, da Bodenreinigungsauftragnehmer Risikoaufschläge für Einsätze in abgelegenen Gebieten erheben. Internationale humanitäre Organisationen warnen, dass unkontrollierte Kontaminierung kommunale Wasserquellen bedroht und Forderungen nach strengeren Umweltprüfungen intensiviert. Die daraus resultierenden finanziellen Rückstellungen leiten Kapital von Bohrprogrammen ab und senken das Nettoinvestitionsvolumen im Öl- und Gas-Upstream-Markt im Südsudan.(2)Internationales Komitee vom Roten Kreuz, "Südsudan: Aktivitäten von Ölfirmen", icrc.org

Austritt von PETRONAS und Rechtsstreitigkeiten über Vermögensübertragungen

Der malaysische Konzern Petronas reichte im August 2024 einen ICSID-Anspruch ein, nachdem seine Veräußerung an Savannah Energy ins Stocken geraten war. Die Unsicherheit über das endgültige Eigentum an Vermögenswerten hat Arbeitsprogrammgenehmigungen verzögert und die freiwilligen Ausgaben in den betroffenen Blöcken begrenzt. Verbleibende Partner, besorgt über rückwirkende Steueransprüche, haben die Bohraktivitäten verlangsamt, bis rechtliche Klarheit entsteht. Obwohl die Verluste bei der Hauptproduktion begrenzt sind, hat das Anlegervertrauen im gesamten Öl- und Gas-Upstream-Markt im Südsudan nachgelassen, was das gestiegene wahrgenommene Länderrisiko widerspiegelt.(3)PETRONAS, "Mitteilung über die Einreichung eines Schiedsverfahrens beim ICSID", petronas.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Einsatzort: Onshore-Dominanz mit aufkommender Offshore-Prospektivität

Onshore-Aktivitäten machten im Jahr 2025 99,74 % des Marktanteils am Öl- und Gas-Upstream-Markt im Südsudan aus und generierten 515,56 Millionen USD der Gesamtgröße des Öl- und Gas-Upstream-Marktes im Südsudan. Die Produktion konzentriert sich auf reife Felder in Unity und Upper Nile, wo bestehende Sammelleitungen und zentrale Verarbeitungsanlagen eine kosteneffektive Barrel-Lieferung unterstützen. Während die politische Stabilisierung die Betriebszeit von Oberflächenanlagen verbessert hat, stören gelegentliche Sicherheitsvorfälle und Straßentransportengpässe weiterhin den Materialfluss und zwingen Betreiber manchmal dazu, die freiwillige Wartung einzuschränken.

Offshore-Konzessionsflächen, die im Jahr 2025 nur 1,35 Millionen USD repräsentieren, bieten mit einer CAGR von 4,85 % bis 2031 das schnellste Wachstum unter allen Einsatzkategorien. Die Interpretation älterer aeromagnetischer Untersuchungen deutet auf geneigte Verwerfungsblöcke am Rand des Roten Meeres hin, obwohl ein modernes 2D-seismisches Raster noch nicht aufgenommen wurde. Sollten kommerzielle Mengen nachgewiesen werden, würden die zusätzlichen Reserven die geografische Verteilung des Öl- und Gas-Upstream-Marktes im Südsudan diversifizieren und teilweise gegen onshore Sicherheitsstörungen absichern.

Nach Ressourcentyp: Rohölüberlegenheit inmitten einer aufkeimenden Gasmonetarisierung

Rohöl erwirtschaftete im Jahr 2025 99,66 % der Einnahmen, entsprechend 515,15 Millionen USD des Öl- und Gas-Upstream-Marktes im Südsudan, was jahrzehntelange pipelineorientierte Infrastruktur widerspiegelt, die für flüssige Kohlenwasserstoffe optimiert ist. Pilotprojekte zur verbesserten Ölgewinnung - wie Polymerflutung und Wasser-Wechsel-Gas (WAG)-Injektion - werden getestet, um dem jährlichen Feldrückgang von 8-10 % entgegenzuwirken. Die steigende asiatische Nachfrage nach Nile- und Dar-Qualitäten sichert die Abnahme und ermutigt zu weiteren Ausgaben für Bohrlochüberarbeitungen und künstliche Auftriebsverbesserungen.

Die Erdgasproduktion trägt heute nur 1,76 Millionen USD bei, soll aber bis 2031 mit einer CAGR von 4,63 % wachsen. Verpflichtungen zur Fackelreduktion im Rahmen der Globalen Partnerschaft zur Verringerung der Gasfackelung motivieren Betreiber, das Sammeln von assoziiertem Gas zu priorisieren. Ein kleines Flüssiggas (LPG)-Projekt, das für 2026 geplant ist, wird regionale Haushalte versorgen und einen inländischen Abnahmekanal bereitstellen, der die Projektökonomie verbessert. Eine erfolgreiche frühe Monetarisierung könnte das Einnahmensprofil des Öl- und Gas-Upstream-Marktes im Südsudan erheblich erweitern.

Nach Bohrlochtyp: Konventioneller Schwerpunkt schränkt die Technologieakzeptanz ein

Konventionelle Bohrungen dominierten die Landschaft im Jahr 2025 mit einem Marktanteil von 100,00 % und generierten 516,91 Millionen USD, was die historische Abhängigkeit von vertikalen und geneigten Bohrlöchern in klastischen Reservoiren bestätigt. Die Bohrlochüberarbeitungsintensität stieg im Jahresvergleich um 12 %, da Betreiber dem natürlichen Rückgang entgegenwirkten, und chemische Tiefbohrlochprogramme wurden erweitert, um Ablagerungen und Asphaltenablagerungen zu kontrollieren. Solche Maßnahmen haben steile Produktionsrückgänge aufgeschoben; ohne eine aggressivere Übernahme von EOR-Technologien werden die schrittweisen Gewinne jedoch gegen Ende des Jahrzehnts abflachen.

Die Entwicklung unkonventioneller Ressourcen bleibt abwesend. Die hohen Kosten für hydraulische Frakturierungsflüssigkeiten, begrenzte Wasserverfügbarkeit und fehlende Stützmetall-Lieferketten sind die wichtigsten Hindernisse. Sollten staatliche Anreize materialisieren, könnte die frühe Exploration von niedrigpermeablen Sandsteinen im nördlichen Melut-Becken ein junges unkonventionelles Segment kultivieren und dem Öl- und Gas-Upstream-Markt im Südsudan zukünftige Tiefe verleihen.

Nach Dienstleistung: Erschließungsausgaben überwiegen die Exploration, aber der Abstand verringert sich

Erschließungs- und Produktionsdienstleistungen machten 69,92 % der Einnahmen im Jahr 2025 aus, was den Branchenfokus auf die Wiederherstellung der Vorkriegskapazität widerspiegelt. Leitungsrohrerneuerung, Pumpenerweiterungen und die Beseitigung von Engpässen in Oberflächenanlagen machen den Großteil der Ausgaben aus, da sich Betreiber auf die Stabilisierung des Durchsatzes an bestehenden zentralen Verarbeitungsanlagen konzentrieren.

Explorationsdienstleistungen, obwohl sie derzeit nur 18,34 % der Ausgaben ausmachen, sollen mit einer CAGR von 4,66 % wachsen, angetrieben durch seismische Erfassung im Zusammenhang mit den Lizenzierungsrunden 2021-25. Modernes 3D-Seismik, Schweregradiometrie und hochauflösende Magnetotellurik werden eingesetzt, um Strukturen unter dem Salz zu beleuchten. Wenn frühe Ergebnisse vielversprechend sind, könnte die Bewertungsbohrung ab 2027 beschleunigt werden und schrittweise die Dienstleistungsmischung im Öl- und Gas-Upstream-Markt im Südsudan neu ausbalancieren.

Geografische Analyse

Der Großteil der Produktion konzentriert sich in den nördlichen Bundesstaaten Unity und Upper Nile, die 2025 gemeinsam mehr als 95 % der nationalen Förderung beigetragen haben. Die Nähe zu den Greater Nile- und Petrodar-Hauptpipelines verkürzt die Evakuierungszeit zum Port Sudan und hält die Transportkosten unter 9 USD/Barrel. Allerdings setzt der einzige Exportkorridor den gesamten Öl- und Gas-Upstream-Markt im Südsudan konflikbedingten Abschaltungen jenseits der Grenze aus.

Das zentrale Jonglei-Becken bleibt weitgehend unerforscht, doch luftgestützte Schweremessungen deuten auf geschichtete fluviale-deltaische Sandsteine mit Reservoirpotenzial hin. Der Infrastrukturzugang ist begrenzt, aber ein mit 778 Millionen USD durch parlamentarische Mittel finanziertes Autobahnprojekt ist im Bau, um Jonglei mit der äthiopischen Gambella-Region zu verbinden und letztendlich eine Dschibuti-Exportroute zu bieten. Dieser Korridor könnte die Abhängigkeit vom Sudan verringern und die regionale Liquidität verbessern, wodurch die geografische Reichweite des Öl- und Gas-Upstream-Marktes im Südsudan ausgeweitet wird.

Südliche Regionen wie Zentraläquatoria beherbergen kleinere potenzielle Konzessionsflächen nahe der ugandischen Grenze. Obwohl politisch stabil, fehlen ihnen Verarbeitungsanlagen und Pipeline-Anbindungen. Zukünftige Aktivitäten werden davon abhängen, ob der geplante Lamu-Pipeline-Abzweig in kommerziell sinnvoller Entfernung verläuft. Wenn realisiert, könnten südliche Lizenzen ihre ersten Explorationsbohrungen bis in die frühen 2030er Jahre sehen und dem Öl- und Gas-Upstream-Markt im Südsudan neue Wachstumsvektoren hinzufügen.

Wettbewerbslandschaft

Die Marktführerschaft bleibt auf asiatische nationale Ölgesellschaften konzentriert. China National Petroleum Corporation (CNPC) und Sinopec Group betreiben gemeinsam die Greater Pioneer- und Dar Petroleum-Blöcke und machen zusammen mit Indiens ONGC Videsh Ltd. mehr als 80 % der im Jahr 2024 betriebenen Fördermenge aus. Ihr langfristiger Investitionshorizont und die staatliche Unterstützung bieten einen Resilienz-Vorteil in Phasen geopolitischer Volatilität.

Der angekündigte Rückzug von Petronas im Jahr 2024 führte zu kurzfristiger Unsicherheit. Während der malaysische Konzern eine ICSID-Schiedsklage wegen blockierter Vermögensübertragungen verfolgt, hat Nilepet aus dem Südsudan die vorübergehende Betriebsführung übernommen, um Betriebsunterbrechungen zu vermeiden. Der Vorfall verdeutlicht das erhöhte Risiko bezüglich der Vertragssicherheit und könnte die Finanzierungskosten für zukünftige Upstream-Projekte im Öl- und Gas-Markt des Südsudans erhöhen.(5)Nilepet, "Präsentation der Unternehmensstrategie 2025", nilepet.ss

Die Wettbewerbsdifferenzierung konzentriert sich nun auf die Optimierung der Betriebszeit statt auf die Ansammlung von Konzessionsflächen. China National Petroleum Corp. (CNPC) hat Predictive-Maintenance-Analysen implementiert, die die ungeplante Ausfallzeit innerhalb eines Jahres um 6 % reduziert haben, während Sinopec Group Polymerflutung testet, um die Gewinnungsfaktoren in Block 4 zu verbessern. Kleinere unabhängige Unternehmen suchen Nischenpositionen in Grenzblöcken, wo ihre Agilität und geringeren Gemeinkosten Skalenbenachteiligte ausgleichen können.

Führende Unternehmen der Öl- und Gas-Upstream-Branche im Südsudan

Nile Petroleum Corporation

Niger Delta Exploration & Production Plc

ONGC Videsh Limited

Oranto Petroleum

Petroliam Nasional Berhad (PETRONAS)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2024: Das Shengli Oilfield Keer Engineering and Construction Company unterzeichnete ein Memorandum of Understanding mit Nilepet zum Bau moderner Ölraffinerie- und Lageranlagen im Südsudan.

- August 2024: Petronas leitete ICSID-Schiedsverfahren gegen den Südsudan wegen der Behinderung eines Vermögensverkaufs im Wert von 1,25 Milliarden USD an Savannah Energy durch die Regierung ein.

- Juli 2024: Der Südsudan und Äthiopien vereinbarten, die Grenzsicherheit zu stärken, den Handel auszubauen und alternative Öltransportinfrastruktur zu entwickeln, einschließlich der Mobilisierung von Ressourcen für den Bau einer Autobahn vom Upper Nile zur äthiopischen Gambella-Region mit einer Route zum Hafen von Dschibuti.

- Juli 2024: Das Parlament des Südsudans bewilligte 778 Millionen USD für den Autobahnbau, der Upper Nile mit der äthiopischen Gambella-Region verbindet und als potenzielle alternative Exportroute über den Hafen von Dschibuti im Rahmen regionaler Infrastrukturdiversifizierungsbemühungen dient.

- März 2024: Der Präsident des Südsudans weihte das neue Hauptquartier von Nilepet ein, was das Engagement der Regierung für die Stärkung der Rolle der nationalen Ölgesellschaft im Energiesektor signalisiert.

Berichtsumfang des Öl- und Gas-Upstream-Marktes im Südsudan

Der Bericht über den Öl- und Gas-Markt im Südsudan umfasst:

| Onshore |

| Offshore |

| Rohöl |

| Erdgas |

| Konventionell |

| Unkonventionell |

| Exploration |

| Erschließung und Produktion |

| Stilllegung |

| Nach Einsatzort | Onshore |

| Offshore | |

| Nach Ressourcentyp | Rohöl |

| Erdgas | |

| Nach Bohrlochtyp | Konventionell |

| Unkonventionell | |

| Nach Dienstleistung | Exploration |

| Erschließung und Produktion | |

| Stilllegung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Öl- und Gas-Upstream-Markt im Südsudan?

Der Markt erreichte im Jahr 2026 einen Wert von 534,02 Millionen USD und soll bis 2031 628,53 Millionen USD erreichen.

Welches Segment wächst am schnellsten im Upstream-Sektor des Südsudans?

Offshore-Aktivitäten sind, obwohl noch sehr gering, mit einer prognostizierten CAGR von 4,85 % bis 2031 das am schnellsten wachsende Segment.

Wie stark ist der Südsudan von Rohöl im Vergleich zu Erdgas abhängig?

Rohöl erwirtschaftete 99,66 % der Einnahmen im Jahr 2025, während Gas weniger als 1 % beitrug, jedoch mit einer CAGR von 4,63 % wächst.

Welche Unternehmen dominieren die Produktion im Südsudan?

China National Petroleum Corp. (CNPC), Sinopec Group und ONGC Videsh Ltd. machen zusammen mehr als 80 % der betriebenen Fördermenge aus.

Welches bedeutende Infrastrukturprojekt könnte das Exportrisiko verringern?

Die geplante Lamu-Pipeline im Rahmen des LAPSSET-Korridors würde den Sudan umgehen und eine direkte Route zur kenianischen Küste bieten.

Wie zieht die Regierung neues Explorationskapital an?

Wettbewerbsfähige Lizenzierungsrunden mit fiskalischen Stabilitätsklauseln und Anreizen für lokale Wertschöpfung bringen mittelgroße unabhängige Unternehmen in unerforschte Blöcke.

Seite zuletzt aktualisiert am: