Marktgröße und Marktanteil des afrikanischen Schwerlastkraftwagenmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.73 Milliarden US-Dollar |

| Marktgröße (2026) | 2.85 Milliarden US-Dollar |

| Marktgröße (2031) | 3.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.35% CAGR |

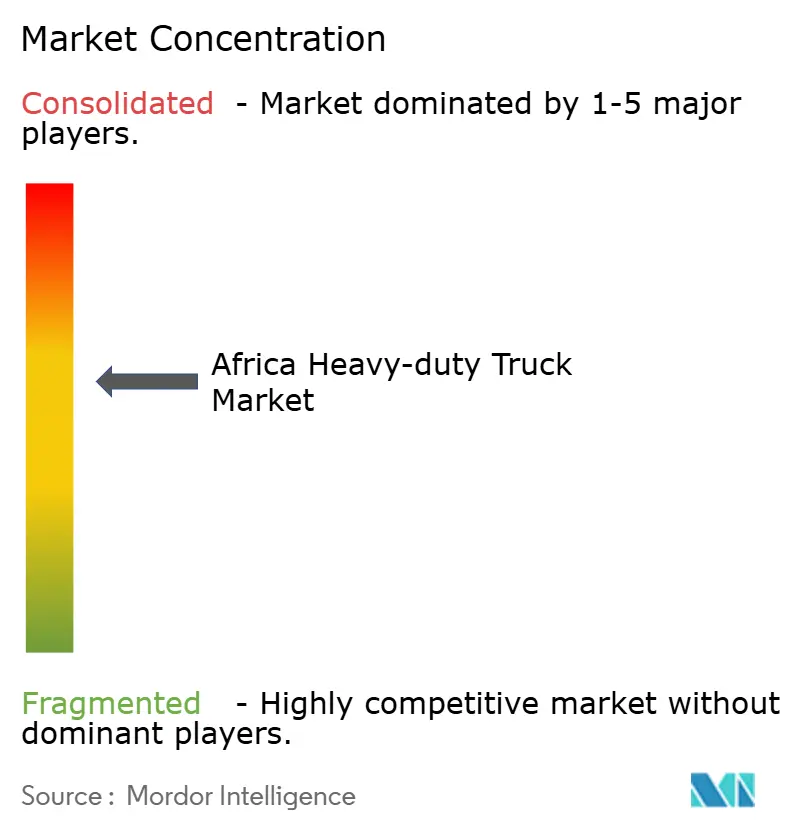

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Schwerlastkraftwagenmarktes von Mordor Intelligence

Die Marktgröße des afrikanischen Schwerlastkraftwagenmarktes wurde im Jahr 2025 auf USD 2,73 Milliarden geschätzt und soll von USD 2,85 Milliarden im Jahr 2026 auf USD 3,52 Milliarden bis 2031 wachsen, bei einer CAGR von 4,35 % während des Prognosezeitraums (2026–2031). Infrastrukturprogramme, E-Commerce-Logistik, Anreize für alternative Kraftstoffe und regionale Handelsliberalisierung haben das Kaufverhalten von der ad-hoc-Ersatzbeschaffung hin zum langfristigen Kapazitätsaufbau verlagert. Betreiber rüsten Flotten mit Telematik und kraftstoffflexiblen Antriebssträngen aus, um hohe Dieselpreise auszugleichen und gleichzeitig die Nutzlastanforderungen zu erfüllen. Lokalisierte chinesische Montage von Bausätzen (CKD) hat die Landekosten gesenkt und die Eintrittsbarriere für kleine und mittelgroße Spediteure verringert. Gleichzeitig belasten fragmentierte Straßennetze und Devisenmangel die Wartungsbudgets und die Verfügbarkeit von Ersatzteilen. Trotz dieser strukturellen Gegenwinds bleibt der afrikanische Schwerlastkraftwagenmarkt auf einem stetigen Wachstumskurs, da staatliche Korridore und Bergbauprojekte das Frachtvolumen ausweiten.

Wichtigste Erkenntnisse des Berichts

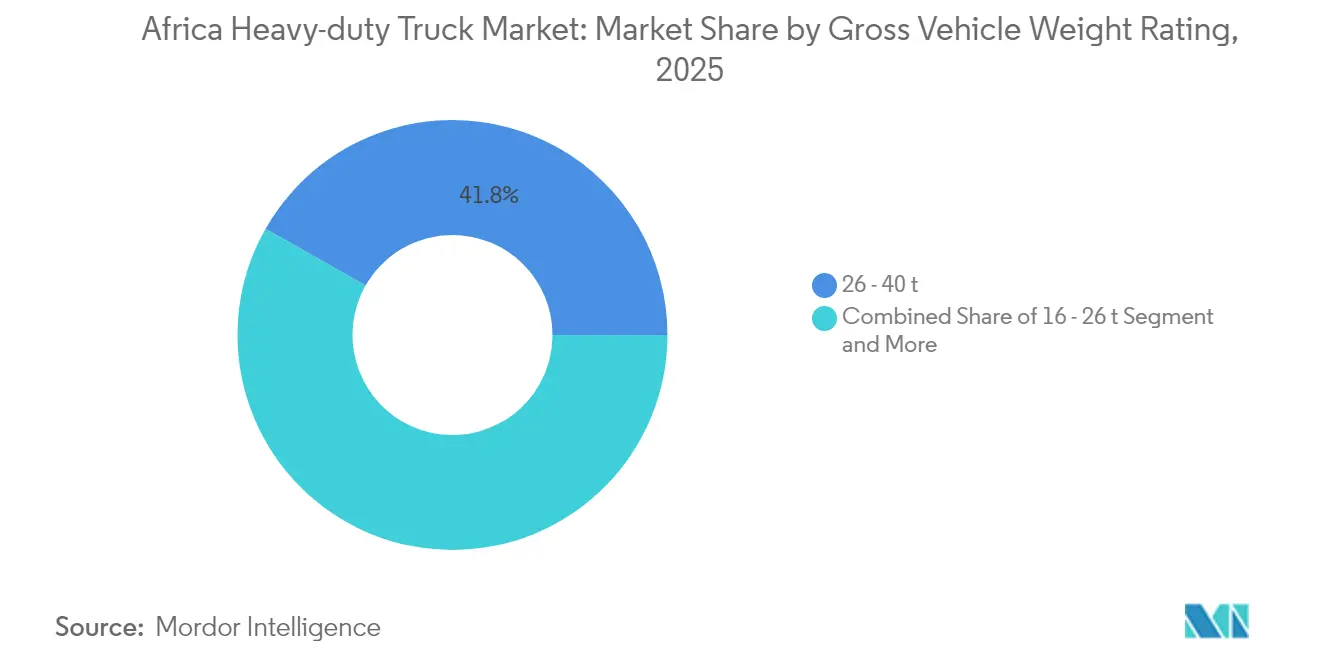

- Nach zulässigem Gesamtgewicht entfiel auf das Segment 26–40 Tonnen im Jahr 2025 ein Anteil von 41,78 % am afrikanischen Schwerlastkraftwagenmarkt; die Kategorie über 40 Tonnen soll bis 2031 mit einer CAGR von 7,16 % wachsen.

- Nach Antrieb entfielen im Jahr 2025 86,10 % des afrikanischen Schwerlastkraftwagenmarktes auf Verbrennungsmotoren, während Elektro-Lkw mit einer CAGR von 9,09 % wachsen sollen.

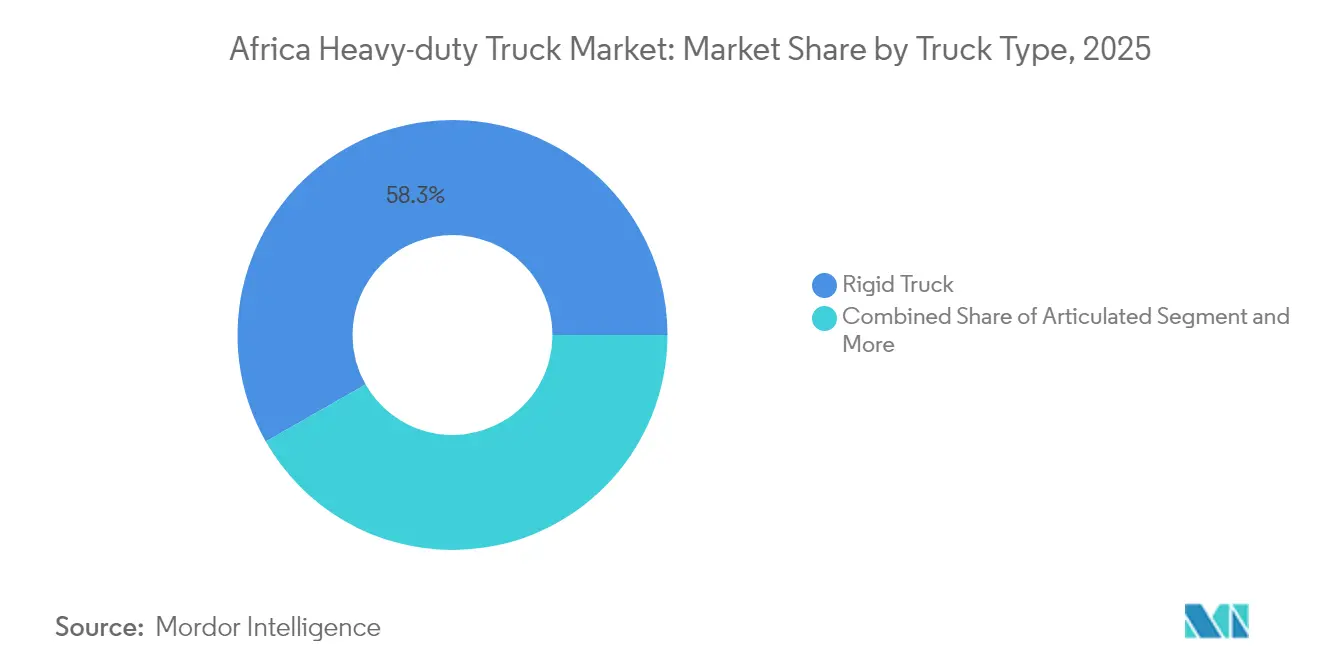

- Nach Fahrzeugtyp führten Starr-Lkw im Jahr 2025 mit einem Umsatzanteil von 58,25 %; Gelenkfahrzeuge verzeichnen die schnellste CAGR von 6,67 % bis 2031.

- Nach Achskonfiguration hielten 6×4-Modelle im Jahr 2025 einen Anteil von 34,12 %, während 8×8-Varianten mit einer CAGR von 7,17 % wachsen.

- Nach Anwendung entfielen im Jahr 2025 42,86 % des afrikanischen Schwerlastkraftwagenmarktes auf die Frachtlogistik, und der Bergbau wächst bis 2031 mit einer CAGR von 7,60 %.

- Nach Geografie hielt Südafrika im Jahr 2025 einen Anteil von 31,02 % am afrikanischen Schwerlastkraftwagenmarkt, während Sambia bis 2031 mit einer CAGR von 6,32 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des afrikanischen Schwerlastkraftwagenmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infrastrukturkorridore | +1.2% | West- und Südafrika | Langfristig (≥ 4 Jahre) |

| E-Commerce-Mittelstreckenlogistik | +0.8% | Nigeria, Kenia, Südafrika | Mittelfristig (2–4 Jahre) |

| Kostensenkungen durch chinesische CKD-Montage | +0.7% | Nigeria, Ghana, Kenia, Südafrika | Mittelfristig (2–4 Jahre) |

| Anreize für Diesel-Erdgas-Umrüstung | +0.6% | Nigeria, Ägypten | Kurzfristig (≤ 2 Jahre) |

| Euro-VI-Flottenemeuerung | +0.4% | Südafrika, weiterer SADC-Raum | Mittelfristig (2–4 Jahre) |

| Solarenergiebetriebene Bergbau-Lkw | +0.3% | Demokratische Republik Kongo, Sambia, Südafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Investitionen in panafrikansiche Infrastrukturkorridore treiben die Flottenmodernisierung voran

Projekte wie der USD 15,6 Milliarden teure westafrikanische Küstenautobahn und der Lobito-Korridor fügen hochwertigen Belag und intermodale Verbindungen hinzu, was Betreiber dazu veranlasst, schwerere und langlebigere Einheiten zu beschaffen, die für höhere Auslastungsraten geeignet sind[1]„Westafrikanische Küstenautobahn soll den Handel transformieren,”, BBC, bbc.com. Steigende Korridorstandards veranlassen Hersteller auch dazu, Afrika-spezifische Spezifikationen zu entwickeln, die Drehmoment, Federungsweg und Kraftstoffeffizienz auf gemischten Oberflächen in Einklang bringen[2]„Lobito-Korridor als Wachstumskatalysator,”, D+C Entwicklung und Zusammenarbeit, dandc.eu.

Expansion des E-Commerce beschleunigt die Nachfrage nach Mittelstreckenlogistik

Digitale Vermittler wie Kobo360 haben die Leerfahrtenquote gesenkt, indem sie Ladungen in Echtzeit zusammenführen und Logistikkosten reduzieren, die zuvor 50–75 % der Einzelhandelspreise ausmachten. Die Afrikanische Kontinentale Freihandelszone beseitigt Zollhemmnisse und stimuliert grenzüberschreitende Paketsendungen, was Lkw erfordert, die mit Telematik und Kühlkettenaufsätzen für verderbliche Waren ausgestattet sind[3]„Logistikchancen der Afrikanischen Kontinentalen Freihandelszone,”, Internationale Finanzkorporation, ifc.org. Ägyptens Logistikpipeline im Wert von USD 6,6 Milliarden unterstreicht, wie der Online-Einzelhandel moderne Verteilzentren hervorbringt, was mittelschwere Schwerlastkraftfahrzeuge begünstigt.

Lokalisierte chinesische CKD-Montage senkt die Landekosten

Sinotrucks USD 100 Millionen teures nigerianisches Werk und FAWs südafrikanische Produktionslinien reduzieren Einfuhrzölle, verkürzen Lieferzeiten und lokalisieren die Komponentenbeschaffung, wodurch die Einzelhandelspreise zweistellig sinken. Die CKD-Produktion schafft zudem lokale Arbeitsplätze und stärkt die politische Unterstützung für weitere Anreize, die den Käuferkreis erweitern, insbesondere unter kleinen Spediteuren, die zuvor vom Kauf neuer Fahrzeuge ausgeschlossen waren.

Netzunabhängige Solar-Mikronetze ermöglichen elektrische Bergbau-Lkw

Bergbaugruben in der Demokratischen Republik Kongo und Sambia setzen containerisierte Solaranlagen und Lithium-Ionen-Speicher ein, um 100-Tonnen-Elektro-Förderfahrzeuge aufzuladen, wodurch Diesellogistikkosten gesenkt und ESG-Ziele erfüllt werden[4]„Batterieelektrische Bergbau-Lkw für Afrika,”, Liebherr Group, liebherr.com. Der reduzierte Belüftungsbedarf in Untertageanlagen bietet einen weiteren Kostenvorteil und fördert die Beschaffung von Hochkapazitäts-Batterie-Lkw trotz höherer Listenpreise.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten und Diesel | -1.8% | Nigeria, Äthiopien, Kenia | Kurzfristig (≤ 2 Jahre) |

| Schlechte Landstraßen | -1.1% | Binnenländische Regionen südlich der Sahara | Langfristig (≥ 4 Jahre) |

| Devisenmangel bei Ersatzteilen | -0.7% | Nigeria, Äthiopien | Mittelfristig (2–4 Jahre) |

| Schwaches Stromnetz für batterieelektrische Fahrzeuge | -0.5% | Städtische und Bergbauzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten schränken die Flottenexpansion ein

Die Einfuhrzölle in Nigeria stiegen um 40 %, wodurch die Landepreise für Schwerlastkraftfahrzeuge über USD 1,1 Millionen stiegen und die Ersatzzyklen verlängert wurden[5]„Einfuhrzölle hemmen Nigerias Lkw-Sektor,”, ISS Africa, issafrica.org. Äthiopiens Steuerbänder von bis zu 500 % auf gebrauchte Einheiten veranlassen Betreiber dazu, alternde Flotten zu überholen, anstatt neuere, effizientere Lkw zu importieren. Währungsvolatilität erhöht die Kreditbedienung und Ersatzteilkosten und zwingt kleinere Spediteure, Liquidität über Expansion zu stellen.

Mängel in der ländlichen Straßeninfrastruktur begrenzen die Marktdurchdringung

Das subsaharische Afrika verfügt im Durchschnitt über 31 km befestigte Straße pro 100 km², wobei der Bau USD 300.000–1.000.000 pro km kostet[6]„Afrikas Investitionslücke im Straßenbau,”, Zentrum für globale Entwicklung, cgdev.org. Schlechte Oberflächen treiben die Transportkosten auf das Fünffache des Niveaus entwickelter Märkte. Saisonale Unzugänglichkeit für 60 % der ländlichen Bevölkerung senkt die Anlagenauslastung und beschleunigt den Verschleiß, was Käufer dazu veranlasst, robuste Einheiten mit geringerer Kapazität zu bevorzugen, die auf anspruchsvolle Elektronik verzichten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach zulässigem Gesamtgewicht: Schwerere Einheiten gewinnen an Dynamik

Das Band von 26–40 Tonnen hielt im Jahr 2025 einen Anteil von 41,78 % am afrikanischen Schwerlastkraftwagenmarkt, was seine Vielseitigkeit für Korridorfracht und Bauaufgaben widerspiegelt. Die bergbaugetriebene Nachfrage treibt das Segment über 40 Tonnen mit einer CAGR von 7,16 % voran, unterstützt durch Korridorausbauten, die höhere Achslasten ermöglichen.

Bestellungen für ultraschere Fahrzeuge konzentrieren sich auf Kupfer- und Kobaltgruben in Sambia und der Demokratischen Republik Kongo, wo solarunterstützte Elektroantriebe die lebenslangen Kraftstoffkosten senken. Mittelgewichtige Einheiten bleiben in Westafrika unverzichtbar, wo Brückenlastgrenzen und Achssteuern den Betrieb von Schwerstfahrzeugen einschränken.

Nach Antrieb: Verbrennungsmotor dominiert, Elektroantrieb entsteht

Verbrennungsmotoren beherrschten im Jahr 2025 86,10 % des afrikanischen Schwerlastkraftwagenmarktes dank der Allgegenwart von Diesel und einem kontinentweiten Reparatur-Ökosystem. Elektro-Lkw verzeichnen jedoch ein jährliches Wachstum von 9,09 %, da Bergbauunternehmen emissionsfreien Transport einführen, um ESG-Klauseln der Abnehmer zu erfüllen.

Nigerias Erdgas-Anreiz hat Dual-Fuel-Umrüstungen angeregt, während Äthiopiens Verbot neuer Importe fossiler Brennstoffe aus dem Jahr 2024 Käufer zu zollfreien Batterie-Lkw lenkt. Hybridplattformen gewinnen bei der städtischen Müllabfuhr an Bedeutung, wo Stop-and-go-Betriebszyklen die Kraftstoffeinsparungen verstärken.

Nach Achskonfiguration: Mehrachsige Nutzung nimmt zu

6×4-Fahrzeuge machten 34,12 % der Verkäufe im Jahr 2025 aus und bieten eine Balance aus Nutzlast und Manövrierfähigkeit für Betrieb auf gemischten Straßen. Die Nachfrage nach 8×8-Fahrgestellen wächst mit einer CAGR von 7,17 % aufgrund des Tagebaus und schwerer Bauarbeiten, die permanenten Allradantrieb erfordern.

4×2-Zugmaschinen bedienen hochfrequentierte Korridore wie die N1 in Südafrika, während 6×6-Einheiten für Forst- und Pipelineprojekte eingesetzt werden. Federungsinnovationen und elektrische Achsintegrationen gestalten die Fahrzeugauswahlkriterien über die bloße Traktion hinaus neu.

Nach Fahrzeugtyp: Dominanz der Starr-Lkw, Aufschwung der Gelenkfahrzeuge

Starr-Designs erfassten im Jahr 2025 58,25 % des afrikanischen Schwerlastkraftwagenmarktes aufgrund ihres einfacheren Wartungsaufwands und ihrer überlegenen städtischen Wendigkeit. Gelenkzugmaschinen verzeichnen jedoch eine CAGR von 6,67 %, da sich die Korridoroberflächen verbessern und der grenzüberschreitende Transport die durchschnittlichen Fahrtlängen verlängert.

Die Qualität der südafrikanischen Autobahnen unterstützt Mehranänger-Konfigurationen, während westafrikanische Betreiber nach wie vor Starr-Lkw bevorzugen, um mit schlaglochreichen Zubringerstraßen umzugehen. Originalhersteller bieten nun modulare Plattformen an, die zwischen Starr- und Zugmaschinenaufbauten wechseln können, was den Restwert steigert.

Nach Anwendung: Fracht führt, Bergbau wächst stark

Fracht- und Logistikbetriebe machten im Jahr 2025 42,86 % des afrikanischen Schwerlastkraftwagenmarktes aus und versorgten regionale Knotenpunkte mit Konsumgütern, Lebensmitteln und Baumaterialien. Bergbauanwendungen wachsen am schnellsten mit einer CAGR von 7,60 %, da die Förderung kritischer Mineralien skaliert wird, um die globale Batterienachfrage zu decken.

Spezialisierte Kipperaufbauten, autonome Transportkits und Hochkapazitäts-Akkupacks bedienen die harten Betriebszyklen des Bergbaus, während Kühlfrachteinheiten parallel zur Ausbreitung des Online-Lebensmittelhandels expandieren.

Geografische Analyse

Südafrika behielt im Jahr 2025 einen Anteil von 31,02 % am afrikanischen Schwerlastkraftwagenmarkt, unterstützt durch ausgereifte Fertigungscluster. Das Land exportiert Bausätze in den gesamten SADC-Raum und stützt damit Kundendienst-Netzwerke, die Wiederholungskäufe fördern.

Sambia ist der am schnellsten wachsende Markt mit einer CAGR von 6,32 % bis 2031, da die Kupferproduktion und der Lobito-Schienenkorridor schwerere Transportmöglichkeiten erschließen. Nigeria zeigt latentes Volumen, doch Devisenrationierung und 40-prozentige Zollerhöhungen bremsen neue Importe.

Ägyptens Logistikpipeline im Wert von USD 6,6 Milliarden festigt seine Rolle als Nachfrage-Hotspot in Nordafrika, während Kenia und Ghana chinesische CKD-Werke für kostenwettbewerbsfähige Versorgung nutzen. Marokko, heute Afrikas bedeutendster Automobilproduzent, skaliert Exporte in die Sahelzone und diversifiziert die Beschaffung für Flottenkäufer. Äthiopiens Verbot von Importen fossiler Brennstoffe positioniert es als Testgelände für elektrische Schwerlastkraftfahrzeuge.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert, da europäische Platzhirsche gegen preisgetriebene chinesische Neueinsteiger und regionale indische Marken kämpfen. Die CKD-Lokalisierung durch Sinotruk und FAW senkt die Einzelhandelspreise und verkürzt die Vorlaufzeiten für Ersatzteile, was den Premiumvorteil importierter Einheiten untergräbt. Mercedes-Benz, Volvo und Scania verteidigen ihren Anteil durch Euro-VI-Technologie, Brennstoffzellen-Forschung und Entwicklung sowie autonome Pilotprogramme.

Daimler Truck hat mit der Volvo Group eine Partnerschaft für Brennstoffzellenstapel und kontinentweite Ladekorridore geschlossen und bietet Flotten einen Dekarbonisierungsweg ohne Reichweitenverlust. Tata Motors und Ashok Leyland nutzen ihre Erfahrung in Schwellenmärkten, um vereinfachte Fahrzeuge mit hoher Bodenfreiheit zu entwickeln, die für ländliche afrikanische Bedingungen geeignet sind.

Telematik, vorausschauende Wartung und Over-the-Air-Updates entwickeln sich zu Differenzierungsfeldern, während Nachverkaufsfinanzierungspakete hohe Vorabkosten abfedern. Bergbauelectrifizierung und ländliche Logistiknischen bieten Neueinsteigern Wachstumspotenzial, doch Zollvolatilität und Devisenrisiken bleiben erhebliche Markteintrittsbarrieren.

Marktführer der afrikanischen Schwerlastkraftwagenbranche

Daimler Trucks (Mercedes-Benz)

Volvo Trucks

Scania AB

MAN Truck & Bus

Sinotruk (CNHTC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Mahindra hat eine Absichtserklärung (MoU) mit der südafrikanischen Industrieentwicklungsgesellschaft (IDC) unterzeichnet, um die Machbarkeit der Errichtung einer CKD-Fahrzeugmontageanlage im Land zu prüfen.

- Oktober 2024: KamAZ, ein bedeutendes russisches Unternehmen, hat eine Produktionsstätte im Senegal eröffnet, die sich auf Lkw und gepanzerte Fahrzeuge konzentriert. Die Errichtung dieses KamAZ-Werks im Senegal unterstreicht einen entscheidenden Moment in der wirtschaftlichen Partnerschaft zwischen dem Senegal und Russland. Dieser Schritt steht im Einklang mit Russlands umfassendem Investitionsplan in Afrika, der darauf abzielt, die wirtschaftlichen und industriellen Beziehungen zwischen den beiden Kontinenten zu stärken.

- August 2024: Ogihara Thailand und Toyota Tsusho Africa haben sich in Südafrika zusammengetan und über 1,1 Milliarden Rand investiert, um die lokale Fertigung von Automobilteilen zu stärken.

Berichtsumfang des afrikanischen Schwerlastkraftwagenmarktes

| 16–26 t |

| 26–40 t |

| Über 40 t |

| Verbrennungsmotor (ICE) | Diesel |

| Erdgas (CNG/LNG) | |

| Elektrifiziert | Batterieelektrisch (BEV) |

| Hybrid und Plug-in-Hybrid (HEV und PHEV) | |

| Brennstoffzellenelektrisch (FCEV) |

| 4×2 |

| 6×2 |

| 6×4 |

| 6×6 |

| 8×6 |

| 8×8 |

| Sonstige |

| Starr |

| Gelenk |

| Sonstige |

| Bau und Bergbau |

| Fracht und Logistik |

| Fernverkehr |

| Sonstige |

| Algerien |

| Angola |

| Ägypten |

| Äthiopien |

| Kenia |

| Marokko |

| Nigeria |

| Südafrika |

| Tansania |

| Übriges Afrika |

| Nach zulässigem Gesamtgewicht (Wert) | 16–26 t | |

| 26–40 t | ||

| Über 40 t | ||

| Nach Antrieb (Wert) | Verbrennungsmotor (ICE) | Diesel |

| Erdgas (CNG/LNG) | ||

| Elektrifiziert | Batterieelektrisch (BEV) | |

| Hybrid und Plug-in-Hybrid (HEV und PHEV) | ||

| Brennstoffzellenelektrisch (FCEV) | ||

| Nach Achstyp (Volumen) | 4×2 | |

| 6×2 | ||

| 6×4 | ||

| 6×6 | ||

| 8×6 | ||

| 8×8 | ||

| Sonstige | ||

| Nach Fahrzeugtyp (Wert) | Starr | |

| Gelenk | ||

| Sonstige | ||

| Nach Anwendung (Wert) | Bau und Bergbau | |

| Fracht und Logistik | ||

| Fernverkehr | ||

| Sonstige | ||

| Nach Land (Wert) | Algerien | |

| Angola | ||

| Ägypten | ||

| Äthiopien | ||

| Kenia | ||

| Marokko | ||

| Nigeria | ||

| Südafrika | ||

| Tansania | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der afrikanische Schwerlastkraftwagenmarkt im Jahr 2026?

Er wird auf USD 2,85 Milliarden geschätzt und soll mit einer CAGR von 4,35 % auf USD 3,52 Milliarden bis 2031 wachsen.

Welches Land ist der am schnellsten wachsende Käufer von Schwerlastkraftfahrzeugen in Afrika?

Sambia führt mit einer CAGR von 6,32 % bis 2031, angetrieben durch den Kupferbergbau und neue Logistikkorridore.

Welches Segment hält den höchsten Marktanteil nach zulässigem Gesamtgewicht?

Die Klasse 26–40 Tonnen kontrolliert 41,78 % der Nachfrage dank ihrer Vielseitigkeit für Korridorfracht und Bau.

Wie dominant sind Verbrennungsmotoren in der aktuellen Flotte?

Verbrennungsmotor-Lkw halten einen Anteil von 86,10 %, obwohl Elektromodelle mit einer CAGR von 9,09 % (2026–2031) schnell wachsen.

Was ist das wichtigste Hemmnis für die Flottenexpansion?

Hohe Gesamtbetriebskosten, die durch teure Kredite, Dieselpreise und Einfuhrzölle verursacht werden, reduzieren die prognostizierte CAGR um 1,8 Prozentpunkte.

Seite zuletzt aktualisiert am: