Größe und Marktanteil des kanadischen Kühlkettenlogistikmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 6.09 Milliarden US-Dollar |

| Marktgröße (2026) | 6.34 Milliarden US-Dollar |

| Marktgröße (2031) | 7.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.03% CAGR |

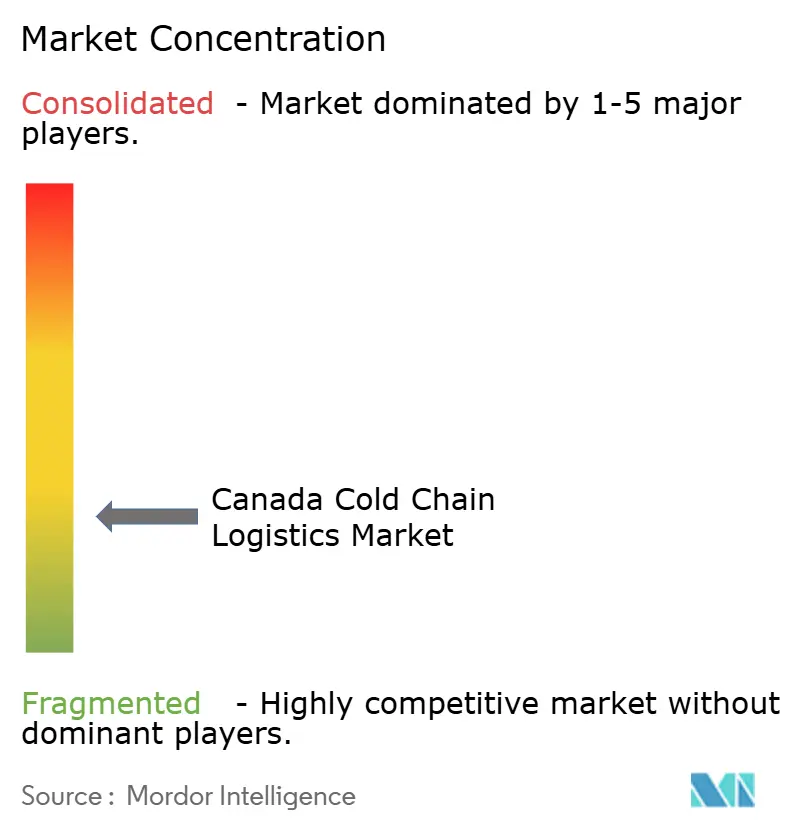

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Kühlkettenlogistikmarktes durch Mordor Intelligence

Die Größe des kanadischen Kühlkettenlogistikmarktes wurde im Jahr 2025 auf 6,09 Milliarden USD geschätzt und wird voraussichtlich von 6,34 Milliarden USD im Jahr 2026 auf 7,72 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 4,03 % während des Prognosezeitraums (2026–2031).

Die Expansion unterstreicht, wie Bundesinfrastrukturfinanzierungen, Vorschriften zur Kältemitteldekarbonisierung und Investitionen in die Bioproduktion temperaturkontrollierte Lieferketten neu gestalten. Digitale Sichtbarkeitsprojekte, die von Transport Canada finanziert werden, entschärfen chronische Engpässe, während der Kigali-bedingte Übergang zu Kältemitteln mit niedrigem Treibhauspotenzial (GWP) zu beschleunigten Anlagenaufrüstungen führt[1]Transport Canada, „Regierung Kanadas investiert in digitale Infrastrukturprojekte in ganz Kanada,” canada.ca. Strategische Schienen- und Hafenverbesserungen im Rahmen des Nationalen Handelskorridor-Fonds unterstützen Exportströme auf langen Strecken, und die steigende Biologika-Produktion verlagert die Nachfrage in Richtung Ultra-Niedrigtemperatur-Lösungen.

Wichtigste Erkenntnisse des Berichts

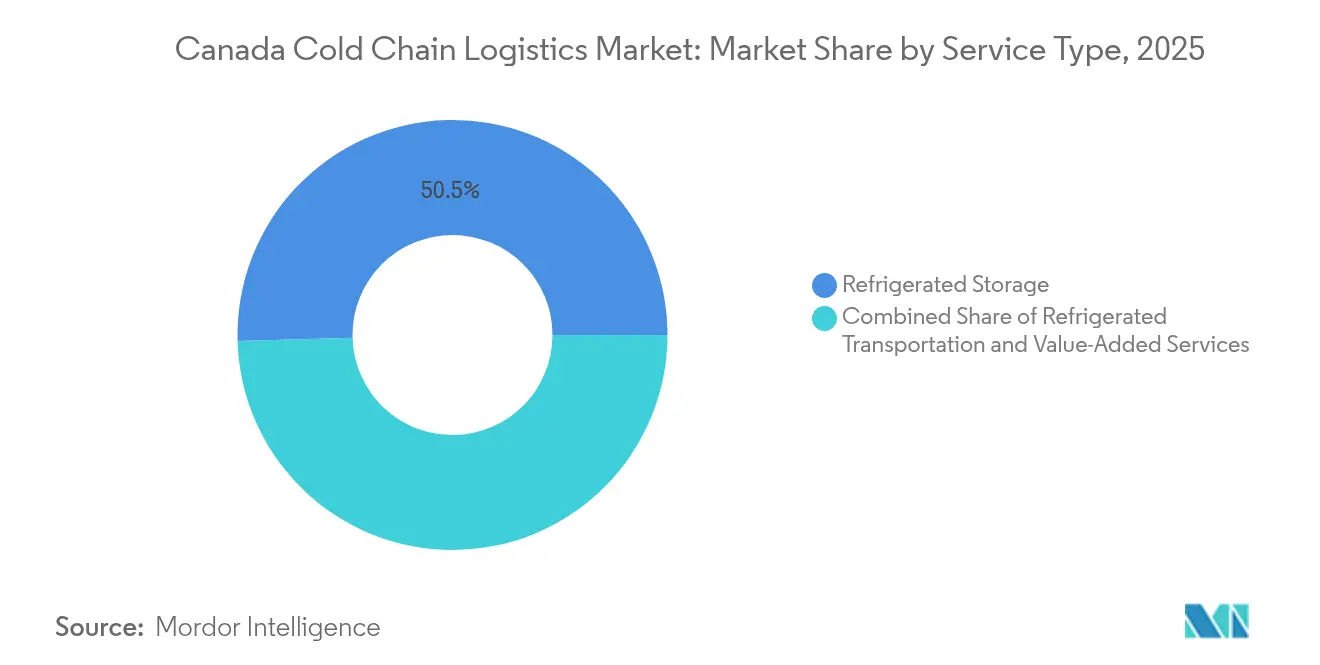

- Nach Servicetyp hielt Kühllagerhaltung im Jahr 2025 einen Marktanteil von 50,45 % am kanadischen Kühlkettenlogistikmarkt, und Mehrwertdienste sind auf dem Weg zu einer CAGR von 4,06 % bis 2031.

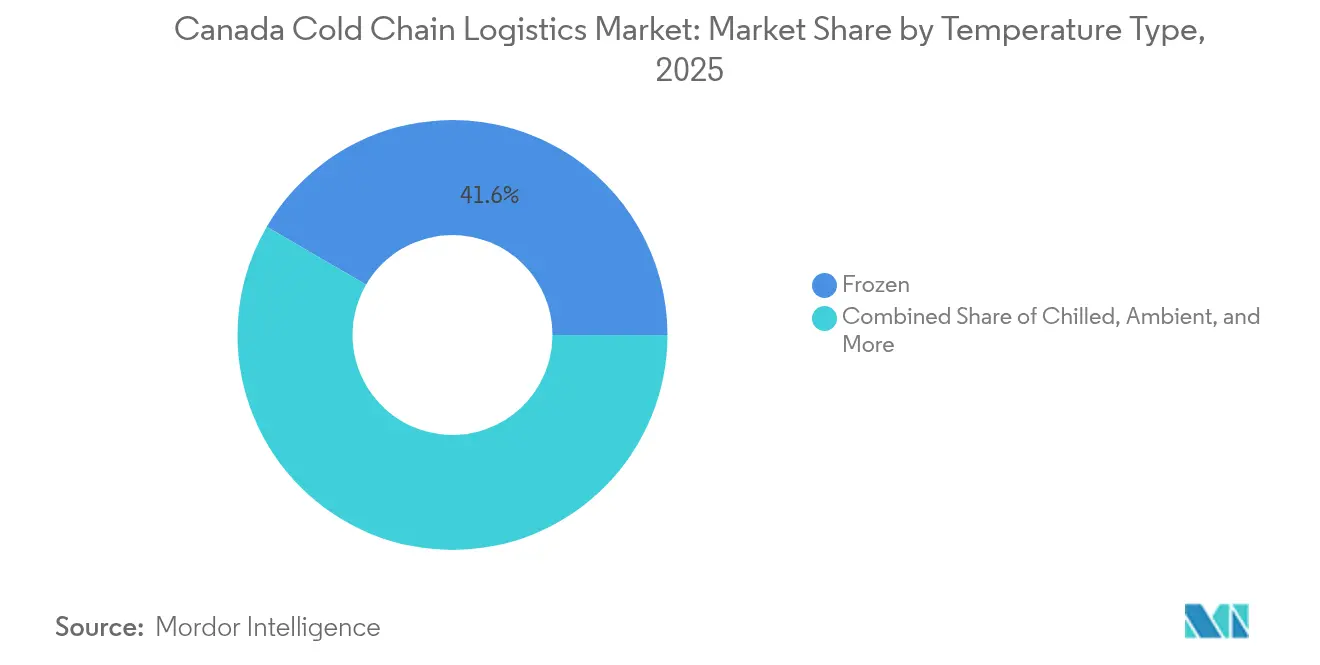

- Nach Temperaturband repräsentierten Gefrieranwendungen im Jahr 2025 41,60 % der Marktgröße des kanadischen Kühlkettenlogistikmarktes, während die Umgebungstemperaturlogistik voraussichtlich mit einer CAGR von 4,41 % wachsen wird.

- Nach Anwendung erfasste Fleisch & Geflügel im Jahr 2025 21,70 % der Marktgröße des kanadischen Kühlkettenlogistikmarktes, und Pharmazeutika & Biologika sollen bis 2031 mit einer CAGR von 4,98 % wachsen.

- Nach Region führte Zentralkanada mit einem Marktanteil von 30,65 % am kanadischen Kühlkettenlogistikmarkt im Jahr 2025, während die Nordregion voraussichtlich die schnellste CAGR von 4,32 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im kanadischen Kühlkettenlogistikmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach verderblichen Lebensmitteln & Pharmazeutika | +1.2% | Zentralkanada, Westküste | Mittelfristig (2–4 Jahre) |

| Bundesweite Ausbau der Handelskorridor-Infrastruktur | +0.8% | Atlantik- & Präriekorridore | Langfristig (≥ 4 Jahre) |

| Nachfragesprung in Bioproduktion & Biowissenschaften | +0.9% | Zentralkanada, Westküste | Mittelfristig (2–4 Jahre) |

| Wachstum der Agrar-Lebensmittelexporte in die USA & nach Asien | +0.7% | Prärieprovinzen & Westküste | Langfristig (≥ 4 Jahre) |

| Verbindliche Richtlinien für Kältemittel mit niedrigem Treibhauspotenzial (GWP) | +0.4% | National, am schnellsten in großen städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Nationaler Vorstoß zur digitalen Sichtbarkeit in der Lieferkette | +0.3% | Pilotprogramme in wichtigen Häfen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach verderblichen Lebensmitteln & Pharmazeutika

Die Verbraucherpräferenz für frische Mahlzeiten-Kits und der Aufstieg von Biologika erzeugen gleichzeitig Druck auf Lager- und Last-Mile-Kapazitäten. OmniaBios CDMO-Anlage in Hamilton im Wert von 428 Millionen USD veranschaulicht, wie fortschrittliche Therapien engere Temperaturbereiche und validierte Überwachung erfordern[2]Invest Ontario, „OmniaBio: Weg zum größten Zell- und Gentherapie-CDMO Kanadas,” investontario.ca. Metros automatisiertes Frischenetzwerk in Toronto im Wert von 738 Millionen USD unterstreicht den Bedarf des Lebensmittel-E-Commerce an schnellem Durchsatz. Strengere GUI-0069-Vorschriften erfordern nun eine kontinuierliche Datenprotokollierung, was Anbieter begünstigt, die bereits integrierte IoT-Systeme betreiben.

Bundesweiter Ausbau der Handelskorridor-Infrastruktur (NTCF)

NTCF-Zuschüsse in Höhe von mehr als 3 Milliarden USD in den vergangenen 7 Jahren erweitern Schienenschleifen, baggern atlantische Liegeplätze aus und digitalisieren Betriebshofabläufe, um Containerliegezeiten drastisch zu reduzieren[3]Transport Canada, Durch den Nationalen Handelskorridor-Fonds finanzierte Projekte,

tc.canada.ca. Eine Halifax-Aufrüstung im Wert von 18,5 Millionen USD ermöglicht größere Kühlcontainervolumen und positioniert den Hafen als östliches Eingangstor. Parallele Schienen-Umgehungsprojekte verkürzen die Transitzeiten zwischen Québec und den Prärieprovinzen und verbessern die Termintreue für gekühlte Fleischexporte. Klimaresistente Designs reduzieren das Ausfallrisiko bei Winterstürmen und verringern Verderbnisfälle.

Nachfragesprung in Bioproduktion & Biowissenschaften in der Kühlkette

Modernas mRNA-Standort in Laval und eine neue Zelltherapieanlage in British Columbia unterstreichen eine Verlagerung von Importabhängigkeit hin zur inländischen Produktion[4]Regierung Kanadas, „Regierung Kanadas gibt wichtigen Meilenstein im kanadischen Bioproduktionssektor bekannt,” canada.ca. Personalisierte Arzneimittel erfordern Transportrouten zwischen −80 °C und −20 °C sowie validierte Verpackungen, was Premiumumsätze für zertifizierte 3PL-Anbieter erschließt. UPS' Erwerb der Andlauer Healthcare Group für 1,6 Milliarden USD signalisiert das strategische Gewicht der kanadischen Pharmakorridore. CEIV-Pharma-Drehkreuze am Flughafen Toronto Pearson verankern nun globale Routen für klinische Sendungen.

Wachstum der Agrar-Lebensmittelexporte in die USA & nach Asien

Indopazifische Lieferungen von Raps, Weizen und Hülsenfrüchten erreichten im Jahr 2024 16,2 Milliarden USD und steigen weiter an. Bilaterale Abkommen wie das CPTPP gewähren zollfreien Zugang, erfordern jedoch strenge Temperaturdokumentationsanforderungen und belohnen Betreiber mit integrierter Rückverfolgbarkeit. Das automatisierte Lager von New Cold in Alberta im Wert von 74 Millionen USD zeigt, wie Robotik die Saisonalität in den Prärieprovinzen bewältigt. Schienen-Seelösungen verkürzen die Liegezeiten an Vancouverer Liegeplätzen und erhalten die Qualität für Proteinexporte nach Korea und Japan.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Energie- und Infrastruktur-CAPEX | −0.6% | Landesweit, am stärksten im Norden | Langfristig (≥ 4 Jahre) |

| Mangel an Kühltransport- und Lagerarbeitskräften | −0.5% | Städtische Zentren | Mittelfristig (2–4 Jahre) |

| Störungen der Netzstabilität im Norden | −0.3% | Abgelegene Gebiete | Langfristig (≥ 4 Jahre) |

| Umbaulast durch HFKW-Ausstieg | −0.2% | Gerichtsbarkeiten mit früher Durchsetzung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Energie- und Infrastruktur-CAPEX

Automatisierte Kühllager übersteigen häufig 500 USD pro Kubikmeter in der Errichtung, was die Finanzierung für kleinere Betreiber zur Hürde macht. Dematics Anlage in Québec zeigt, wie fortschrittliche Shuttle-Systeme Kommissionierzeiten erheblich reduzieren können, jedoch hohe Vorabinvestitionen erfordern. Obwohl Steuerrückerstattungen für natürliche Kältemittel existieren, fallen die Renditen über lange Amortisationszyklen an. Provinzen mit reichlich Wasserkraft verschaffen Betreibern einen Stromkostenvorteil von bis zu 25 % und lenken Standortentscheidungen.

Mangel an Kühltransport- und Lagerarbeitskräften

Transport Canada prognostizierte für 2025 einen Fahrermangel von 10.000 Stellen bei spezialisierten Kühlrouten. Zusätzliche Lebensmittelsicherheitszertifizierungen verlängern die Ausbildung und erhöhen das Fluktuationsrisiko. Die AutoStore-Installation der Stevens Company steigerte die Einheiten-pro-Stunde-Kennzahlen um das Fünffache und mildert so Personalengpässe. Einwanderungsschnellverfahren mindern Fahrermangel, können jedoch noch nicht die Technikerstellen besetzen, die für CO₂- und Ammoniaksysteme benötigt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Lagerinfrastruktur bildet das Fundament des Marktes

Kühllagerhaltung entfiel im Jahr 2025 wertmäßig auf einen Marktanteil von 50,45 % im kanadischen Kühlkettenlogistikmarkt und bildet das Rückgrat für Pufferbestandsstrategien. Das Segment verankert die Omnichannel-Lebensmittelabwicklung und ermöglicht die Konsolidierung von Mehrtemperatur-SKUs vor dem Last-Mile-Versand. Energieeffiziente Regaldesigns, Automatisierung und solar-gekoppelte Ammoniaksysteme senken variable Kosten und ermöglichen großen Anbietern den Abschluss bundesweiter Verträge. Demgegenüber wachsen Mehrwertdienste – von der Neuverpackung bis zur Zusammenstellung – mit einer prognostizierten CAGR von 4,06 %, was den Bedarf der Verlader nach Einzel-Quellen-Outsourcing widerspiegelt. Kreuzungsdock- und Schockgefrier-Cluster in der Nähe von Schienenladerampen verkürzen die Liegezeiten für Exportfrachten.

Kühltransport stärkt die Widerstandsfähigkeit auf Straßen-, Schienen-, Luft- und Seerouten. Die Straße dominiert noch immer E-Grocery-Lieferfenster unter 24 Stunden, aber CPKCs Nord-Süd-Bahn mit Americold schafft kohlenstoffärmere Alternativen für Prärie-Proteinflüsse nach Mexiko. Das CEIV-zertifizierte Netzwerk von Air Canada Cargo umfasst 100 Destinationen und erschließt Premiumrouten für hochwertige Biologika. Ozeanfrachtunternehmen, die grüne Korridore in Halifax nutzen, unterstützen Meeresfrüchteexporteure, die direkte Verbindungen nach Europa suchen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Temperaturtyp: Gefriervorherrschaft trifft auf Umgebungstemperaturinnovation

Gefrierware hielt im Jahr 2025 41,60 % des Umsatzes und spiegelt die stabile Nachfrage nach Proteinen, Speiseeis und Pharmazeutika auf langen Strecken wider. Anlagen halten üblicherweise −18 °C-Zonen mit automatisierten Palettenförderern aufrecht und maximieren die kubische Nutzung. Dennoch wird das Umgebungstemperaturband – häufig +15 °C bis +25 °C – mit einer CAGR von 4,41 % wachsen, da Direktversand-Mahlzeiten-Kits an Verbraucher und temperaturempfindliche Tabletten zunehmen. Drehzahlgeregelte Kompressoren, kombiniert mit KI-Predictive Analytics, ermöglichen es Lagerhäusern, Sollwerte anzupassen und den Stromverbrauch um bis zu 12 % zu senken.

Gekühlt (0–5 °C) bleibt entscheidend für Milchprodukte, Frischprodukte und Mahlzeitenersatz. Ultra-Niedrigtemperaturzonen von −80 °C expandieren innerhalb von Bioproduktionsclustern mit redundanten LN₂-Sicherungssystemen, die GUI-0069 entsprechen. Betreiber integrieren zunehmend mehrere Zonen unter einem Dach, optimieren den Durchsatz und reduzieren die Kapitalverdoppelung.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Anwendung: Proteinführerschaft steht vor pharmazeutischer Disruption

Fleisch & Geflügel behielt im Jahr 2025 einen Umsatzanteil von 21,70 %, gestützt durch stabile Exportverträge mit den USA und Asien sowie gut etablierte HACCP-Arbeitsabläufe. Automatisierte Entbeinungsanlagen in der Nähe der Grenze ermöglichen schnelle Schockgefrierdurchläufe und schützen die Produktintegrität während zweitägiger Schienentransporte. Pharmazeutika & Biologika hingegen sind für eine CAGR von 4,98 % aufgestellt, da die inländische Impfstoffproduktion und personalisierte Therapien stark zunehmen. CEIV-Pharma-Zertifizierungen schaffen wettbewerbliche Schutzwälle und ermöglichen Premiumrenditen.

Milchprodukte & Gefrierdesserts profitieren von preissensiblen Verbrauchern, die auf Private-Label-Speiseeislinien zurückgreifen. Fisch & Meeresfrüchte nutzen atlantische und pazifische Ernten, wobei lebende Hummerlieferungen von Halifaxs beschleunigten Kühlcontainerrouten profitieren. Obst & Gemüse setzt auf kontrollierte Atmosphärelagerung, die die Haltbarkeit um bis zu 30 Tage verlängert. Fertiggerichte profitieren von Convenience-Trends und gedeihen durch Schockkühlungstechniken, die den Geschmack erhalten. Impfstoff- und klinische Studiensendungen machen ein kleineres Volumen aus, generieren jedoch überproportionale Margen aufgrund strenger Validierungsanforderungen.

Geografische Analyse

Die Dominanz Zentralkanadas spiegelt integrierte Autobahnen, fünf Klasse-I-Eisenbahnen und Kreuzungsdockkorridore wider, die Vorlaufzeiten in den US-Mittleren Westen komprimieren. Montréal und Toronto beherbergen CEIV-Pharma-Drehkreuze, die ausgehende Biologika bündeln. Der städtische Lebensmittel-E-Commerce treibt Mikro-Abwicklungszentren mit Umgebungstemperatur- und Kühl-„Dark Stores” an, die Lieferzeiten auf zwei Stunden verkürzen. Robuste intermodale Knotenpunkte reduzieren Leerkilometer und die Treibhausgasintensität und machen Zentralkanada zum Anker nationaler Kühlketten.

Die Prärieprovinzen bieten Skaleneffizienzen für Hartweizen, Raps und Schweinefleisch. Regina und Saskatoon konsolidieren gekühlte und gefrorene Ladungen, die westwärts durch CPKC-Tunnel geleitet werden. Albertas Kühlkettenautomatisierung zeigt, wie Robotik den Arbeitskräftemangel in ländlichen Knotenpunkten lösen kann. Der Norden sieht sich mit Energie- und Transportbeschränkungen konfrontiert, doch strategische Ernährungssicherheitsprogramme installieren modulare Schockgefriereinheiten in Knotenpunkten in Nunavut. Saisonale Eisstraßenschließungen erfordern höhere Vor-Ort-Lagerpuffer, was das Wachstum trotz hoher kWh-Kosten unterstützt.

Wettbewerbslandschaft

Die Marktkonzentration ist fragmentiert, während regionale Spezialisten Nischenstärken behalten. Lineages Erwerb von ColdPoint für 221 Millionen USD fügte Tiefgefrierkapazität in der Nähe von Montréal hinzu und signalisiert die anhaltende Konsolidierung. Americolds Allianz mit CPKC integriert grenzüberschreitenden Kühlcontainernahverkehr und verschafft Prärieproduktionsbetrieben Kostenvorteile. Canada Cartages Übernahme von Coastal Pacific Xpress erweitert die gekühlte FTL- und LTL-Reichweite von British Columbia bis Ontario.

Technologie bleibt der Wettbewerbshebel. Betreiber setzen IoT-Sensoren, KI-Routenplanung und Blockchain-Rückverfolgbarkeit ein, um Pharmaverträge zu gewinnen. Automatisierung senkt Arbeitskosten, wobei AutoStore-Würfellager eine fünffache Produktivitätssteigerung liefern. Die CEIV-Pharma-Zertifizierung und die Einhaltung von Health Canada-Vorgaben fungieren als Markteintrittsbarrieren und schützen die Margen etablierter Anbieter.

Weißflecken-Möglichkeiten liegen in der Last-Mile-E-Grocery-Belieferung, der klinischen Studienlogistik und der Sub-Null-Biologikaversorgung. Neue Marktteilnehmer nutzen kapitalleichte, technologieintensive Modelle, doch Kapitalintensität und regulatorische Kontrolle begünstigen etablierte Flotten. Insgesamt schaffen Partnerschaften zwischen Logistikgiganten und Biowissenschaftsunternehmen weiterhin vertikal integrierte Angebote.

Marktführer der kanadischen Kühlkettenlogistikbranche

Americold Logistics

Lineage Logistics

Congebec Logistics

Conestoga Cold Storage

Trenton Cold Storage

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Lineage erwarb drei Québecer Kühllager in der Nähe von Montréal und erweiterte damit seinen kanadischen Fußabdruck.

- Januar 2025: Canada Cartage erwarb Coastal Pacific Xpress und schuf damit eine nationale temperaturempfindliche Transportkapazität.

- Juni 2024: DSV ging eine Partnerschaft mit UNICEF ein, um globale Notfallversorgungsketten zu stärken.

- Februar 2024: Dematic und Groupe Robert eröffneten ein vollautomatisiertes Québecer Kühllager und steigerten Durchsatz und Energieeffizienz.

Berichtsumfang des kanadischen Kühlkettenlogistikmarktes

Die Technologie und der Mechanismus, der eine sichere Lieferung temperaturempfindlicher Güter und Artikel entlang der Lieferkette ermöglicht, wird als Kühlkettenlogistik bezeichnet. Jedes Produkt, das verderblich ist oder als solches eingestuft wird, benötigt mit hoher Wahrscheinlichkeit ein Kühlkettenmanagement. Lebensmittel wie Fleisch und Fisch, Frischprodukte, medizinische Bedarfsartikel und Pharmazeutika können alle in diese Kategorie fallen.

Der kanadische Kühlkettenlogistikmarkt ist nach Service (Lagerung, Transport und Mehrwertdienste), nach Temperaturtyp (Gekühlt, Gefroren und Umgebungstemperatur) sowie nach Endnutzer (Gartenbau, Milchprodukte, Fleischwaren, Fisch, Geflügel, verarbeitete Lebensmittel, Pharma, Biowissenschaften und Chemikalien sowie sonstige Anwendungen) segmentiert. Eine umfassende Hintergrundanalyse des kanadischen Kühlkettenlogistikmarktes deckt aktuelle Markttrends, Hemmnisse, technologische Aktualisierungen sowie detaillierte Informationen zu verschiedenen Segmenten und der Wettbewerbslandschaft der Branche ab. Der Bericht bietet Marktgröße und Prognosen nach Werten (Milliarden USD) für alle oben genannten Segmente.

| Kühllagerhaltung | Öffentliche Lagerhaltung |

| Private Lagerhaltung | |

| Kühltransport | Straße |

| Schiene | |

| See | |

| Luft | |

| Mehrwertdienste |

| Gekühlt (0–5 °C) |

| Gefroren (−18–0 °C) |

| Umgebungstemperatur |

| Tiefgefroren / Ultra-Niedrigtemperatur (unter −20 °C) |

| Obst & Gemüse |

| Fleisch & Geflügel |

| Fisch & Meeresfrüchte |

| Milchprodukte & Gefrierdesserts |

| Backwaren & Süßwaren |

| Fertiggerichte |

| Pharmazeutika & Biologika |

| Impfstoffe & klinische Studienmaterialien |

| Chemikalien & Spezialwerkstoffe |

| Sonstige verderbliche Waren |

| Atlantikregion |

| Zentralkanada |

| Prärieprovinzen |

| Westküste |

| Norden |

| Nach Servicetyp | Kühllagerhaltung | Öffentliche Lagerhaltung |

| Private Lagerhaltung | ||

| Kühltransport | Straße | |

| Schiene | ||

| See | ||

| Luft | ||

| Mehrwertdienste | ||

| Nach Temperaturtyp | Gekühlt (0–5 °C) | |

| Gefroren (−18–0 °C) | ||

| Umgebungstemperatur | ||

| Tiefgefroren / Ultra-Niedrigtemperatur (unter −20 °C) | ||

| Nach Anwendung | Obst & Gemüse | |

| Fleisch & Geflügel | ||

| Fisch & Meeresfrüchte | ||

| Milchprodukte & Gefrierdesserts | ||

| Backwaren & Süßwaren | ||

| Fertiggerichte | ||

| Pharmazeutika & Biologika | ||

| Impfstoffe & klinische Studienmaterialien | ||

| Chemikalien & Spezialwerkstoffe | ||

| Sonstige verderbliche Waren | ||

| Nach Region | Atlantikregion | |

| Zentralkanada | ||

| Prärieprovinzen | ||

| Westküste | ||

| Norden | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Kühlkettenlogistikmarkt im Jahr 2026?

Er beläuft sich auf 6,34 Milliarden USD und soll bis 2031 einen Wert von 7,72 Milliarden USD erreichen.

Welcher Servicetyp hält den größten Anteil?

Kühllagerhaltung führt mit 50,45 % des Umsatzes im Jahr 2025 und spiegelt die kapitalintensive Natur der Lagerhaltung wider.

Welches Segment wächst nach Anwendung am schnellsten?

Pharmazeutika & Biologika werden bis 2031 mit einer CAGR von 4,98 % zulegen, angetrieben durch den Ausbau der inländischen Bioproduktion.

Welche Region verzeichnet das höchste Wachstum?

Der Norden weist eine CAGR-Prognose von 4,32 % auf, dank Ressourcenprojekten und Ernährungssicherheitsprogrammen.

Wie wirken sich Kältemittelvorschriften auf die Betreiber aus?

Der Kigali-konforme HFKW-Ausstieg treibt beschleunigte Anlagenrüstungen voran und begünstigt Unternehmen mit Expertise in natürlichen Kältemitteln.

Seite zuletzt aktualisiert am: