Adipinsäure-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

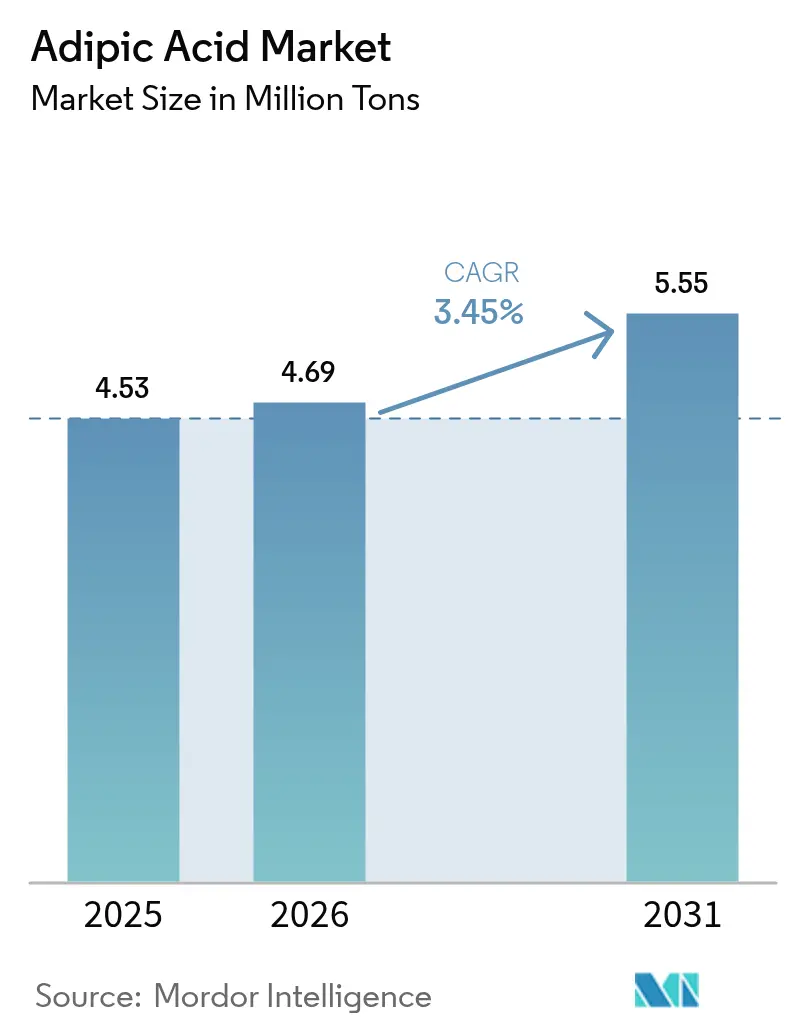

| Marktvolumen (2026) | 4.69 Millionen Tonnen |

| Marktvolumen (2031) | 5.55 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Adipinsäure-Marktanalyse von Mordor Intelligence

Die Größe des Adipinsäure-Marktes wird voraussichtlich von 4,53 Millionen Tonnen im Jahr 2025 auf 4,69 Millionen Tonnen im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 3,45 % über den Zeitraum 2026–2031 5,55 Millionen Tonnen erreichen. Emissionsvorschriften, die Gewichtsreduzierung im Automobilbereich und die Attraktivität von Biofermentationswegen sind die entscheidenden Kräfte, die diese Entwicklung prägen. Asien-Pazifik bleibt das Zentrum für Produktion und Verbrauch, während Nordamerika und Europa emissionsarme Technologien vorantreiben, die strengere politische Ziele erfüllen können. Bahnbrechende Fortschritte in der Fermentation verringern die Kostenlücke zur Salpetersäureoxidation, und strategische Kapitalflüsse in integrierte Nylon-66-Kapazitäten signalisieren Vertrauen in die nachgelagerte Nachfrage. Rohstoffvolatilität und Skalierungsrisiken dämpfen den Optimismus, doch regulatorischer Rückenwind und die Diversifizierung der Endmärkte halten den Adipinsäure-Markt auf einem klaren Wachstumspfad.

Wichtigste Erkenntnisse des Berichts

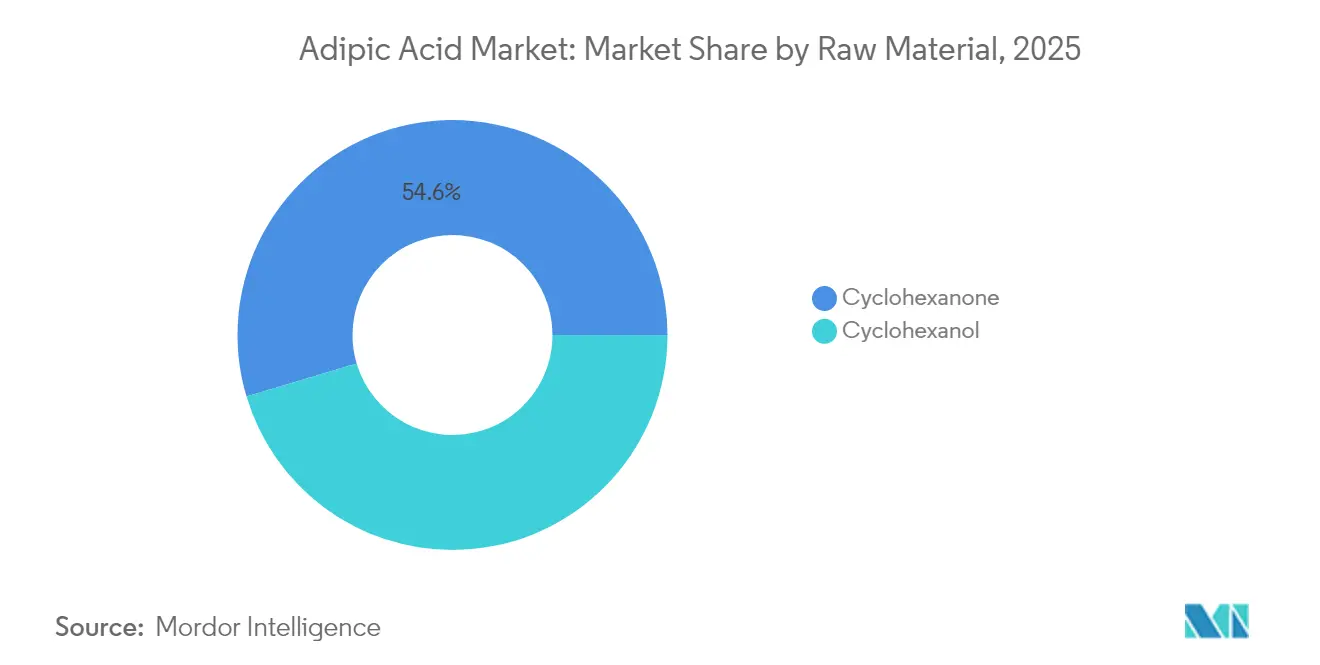

- Nach Rohmaterial führte Cyclohexanon mit einem Adipinsäure-Marktanteil von 54,62 % im Jahr 2025, während Cyclohexanol bis 2031 den schnellsten CAGR von 4,78 % verzeichnen soll.

- Nach Herstellungsverfahren entfiel auf die Salpetersäureoxidation ein Adipinsäure-Marktanteil von 90,98 % im Jahr 2025; die Biofermentation soll im Zeitraum 2026–2031 mit einem CAGR von 4,82 % voranschreiten.

- Nach Endprodukt hielten Nylon-66-Fasern im Jahr 2025 einen Anteil von 35,22 % an der Adipinsäure-Marktgröße, während Polyurethane den höchsten CAGR von 5,26 % bis 2031 verfolgen.

- Nach Anwendung entfielen auf Weichmacher im Jahr 2025 28,66 % des Adipinsäure-Marktanteils, während Lebensmittelzusatzstoffe voraussichtlich den schnellsten CAGR von 4,61 % bis 2031 verzeichnen werden.

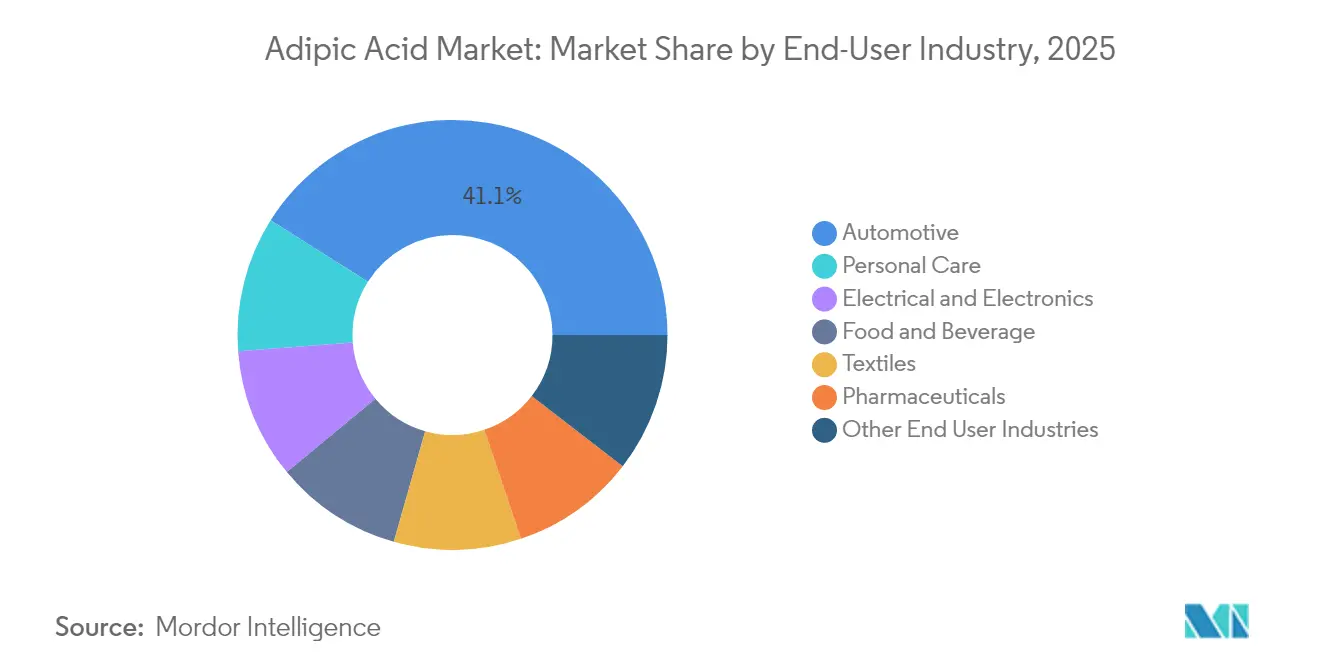

- Nach Endverbraucherbranche behielt der Automobilsektor im Jahr 2025 einen Adipinsäure-Marktanteil von 41,05 %, doch die Körperpflege führt das Wachstum mit einem prognostizierten CAGR von 4,63 % an.

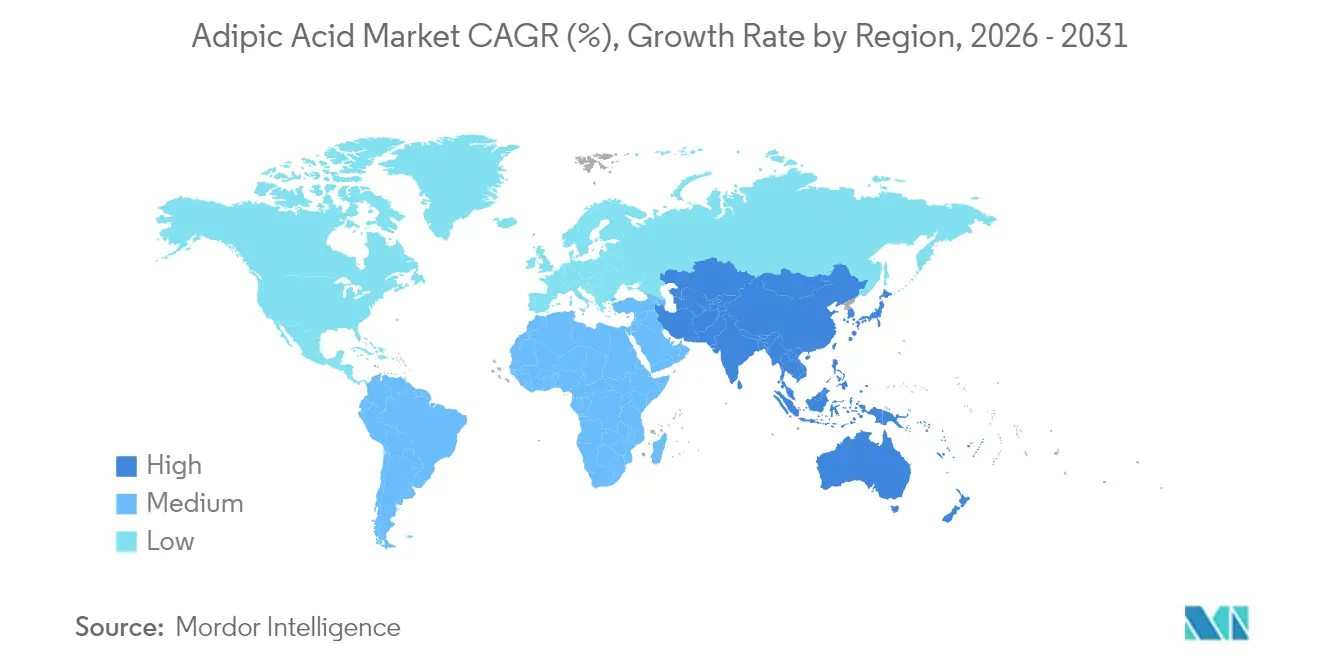

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 46,88 % im Jahr 2025 und soll mit einem CAGR von 4,98 % expandieren, womit es alle anderen Regionen übertrifft.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Adipinsäure-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Nylon 66 in leichten Bauteilen für die Elektromobilität | +0.80% | Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wechsel von Metall zu Kunststoff bei EV-Batteriegehäusen | +0.60% | China und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum energieeffizienter Konstruktionsschäume | +0.50% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Ausbau der Kapazitäten für Textilfasern | +0.40% | Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Entstehung biobasierter Adipinsäure für kompostierbare Folien | +0.30% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Nylon 66 in leichten Bauteilen für die Elektromobilität

Hersteller von Elektrofahrzeugen setzen auf Nylon 66, um das Fahrzeuggewicht zu reduzieren und die Reichweite zu erhöhen, was den Verbrauch von auf Adipinsäure basierenden Zwischenprodukten steigert. INVISTAs Projekt zur Verdoppelung der Nylon-66-Produktion in Shanghai auf 400.000 Tonnen platziert die Produktion in der Nähe des Adiponitril-Rohstoffs, was die Logistikkosten senkt und die Lieferketten verkürzt. BASFs 260.000-Tonnen-Hexamethylendiamin-Anlage in Frankreich erweitert die regionale Eigenversorgung mit kritischen Monomeren[1]BASF, "BASF errichtet eine Hexamethylendiamin-Anlage in Weltmaßstab in Frankreich," basf.com . Thermomanagement-Module für Batterien und Strukturmodule sind auf Nylon 66 für Wärmebeständigkeit angewiesen, die Metalle bei vergleichbarem Gewicht nicht bieten können. Jüngste ungeplante Ausfälle in Adiponitril-Anlagen in China haben die Versorgungsanfälligkeit aufgezeigt und die Hersteller veranlasst, vorgelagerte Betriebe zur Risikominderung zu integrieren.

Wechsel von Metall zu Kunststoff bei EV-Batteriegehäusen

Automobilhersteller ersetzen metallische Batterieabdeckungen durch Polymerlösungen, die Gewichtseinsparungen mit erhöhter Designflexibilität verbinden. Aus Adipinsäure gewonnene Polyurethanschäume isolieren nun Gehäuse und leiten gleichzeitig Wärme ab, und Covestros ISCC+-zertifizierte Rohstoffe veranschaulichen den Nachhaltigkeitsschwenk der Branche. US-amerikanische Automobilhersteller verbrauchten im Jahr 2023 142 Millionen Pfund Polyurethanbeschichtungen, ein Maßstab, der das kurzfristige Umsatzpotenzial für Adipinsäurelieferanten unterstreicht. Komplexe Geometrien sind durch Kunststoffe realisierbar und ermöglichen optimierte Batteriepackarchitekturen. Premiumpreise für Hochleistungspolymere gleichen höhere Rohstoffkosten aus und fördern Kapazitätserweiterungen, die den Adipinsäure-Markt stabilisieren.

Wachstum energieeffizienter Konstruktionsschäume

Strengere Bauvorschriften in Nordamerika und Europa treiben die Nachfrage nach Hartschaum- und Sprühpolyurethanschäumen an, die aus Adipinsäure gewonnene Polyole benötigen. Hohe Wärmedämmwerte, Flammschutz und Schalldämpfung positionieren diese Schäume als multifunktionale Lösungen für Nullenergie-Gebäude. Biobasierte Verfahren unter Verwendung von Pflanzenölen und Lignin erzielen Punkte für die Zertifizierung als grünes Gebäude. Die Multifunktionalität, einschließlich der Abschirmung elektromagnetischer Störungen, erweitert das Anwendungsspektrum auf die Smart-Home-Infrastruktur. Globale Dämmsanierungen, insbesondere im Rahmen europäischer Renovierungswellenprogramme, sichern langfristiges Volumenwachstum für den Adipinsäure-Markt.

Ausbau der Kapazitäten für Textilfasern

Asiatische Hersteller skalieren Nylonfasern für technische Textilien, die Abriebfestigkeit und Feuchtigkeitsmanagement erfordern. Forschungen zu biobasiertem PA56 zeigen einen bis zu 50 % geringeren Bedarf an fossilen Ressourcen im Vergleich zu herkömmlichen Nylons. Wolle/PA56-Mischungen zeigen Potenzial in Fahrzeuginnenräumen, wo Komfort und Langlebigkeit zusammentreffen. Kontrollierte Copolymer-Kristallisation passt die mechanischen Eigenschaften für hochwertige Leistungsbekleidung an. Hyosungs 1-Milliarden-USD-Projekt in Vietnam für biobasiertes 1,4-Butandiol unterstützt Strategien zur Faserdiversifizierung. Verstärkte Textilinnnovation diversifiziert die nachgelagerte Basis für den Adipinsäure-Markt und schützt die Hersteller vor der Zyklizität des Automobilsektors.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Cyclohexanon-Rohstoffpreise | -0.70% | Global, akut in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Skalierungsherausforderungen für Biofermentationswege | -0.40% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Geopolitisches Risiko für Salpetersäure-Lieferketten | -0.30% | Handelsabhängige Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Cyclohexanon-Rohstoffpreise

Cyclohexanon macht etwa zwei Drittel der Umwandlungskosten aus; daher komprimieren Preisschwankungen die Margen schnell. Eine begrenzte vorgelagerte Diversifizierung bedeutet, dass ungeplante Ausfälle oder geopolitische Schocks die gesamte Wertschöpfungskette erschüttern. Steigende Logistik- und Energiekosten destabilisieren die gesamte Produktionswirtschaft weiter und erschweren langfristige Verträge. Vertikale Integration oder alternative Rohstoffe wie Bioaromaten gewinnen als Resilienzstrategien an Aufmerksamkeit. Die Beschaffung von Kapital für vorgelagerte Akquisitionen ist jedoch schwierig, wenn die Rohstoffzyklen unvorhersehbar bleiben.

Skalierungsherausforderungen für Biofermentationswege

Während Labortiter von cis,cis-Muconsäure 47,2 g/L erreicht haben, nimmt die Produktivität deutlich ab, wenn Prozesse über 150 L skaliert werden. Wirtschaftliche Modelle, die einen Adipinsäurepreis von 2,60 USD/kg prognostizieren, hängen von idealen Ausbeuten ab, die in frühen kommerziellen Anlagen möglicherweise nicht erreicht werden. Die mikrobielle Toleranz gegenüber hohen Säurekonzentrationen bleibt ein zentraler Engpass und erfordert Stamm-Engineering, um Schwellenwerte von 50–100 g/L zu erreichen. Historische Insolvenzen wie BioAmber verstärken die Vorsicht der Investoren, und regulatorische Überprüfungen fügen zeitliche Unsicherheit hinzu. Diese Hürden verlangsamen, stoppen jedoch nicht den Übergang zu Biowegen im Adipinsäure-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohmaterial: Dominanz von Cyclohexanon steht vor biobasierter Disruption

Cyclohexanon kontrollierte im Jahr 2025 54,62 % des Adipinsäure-Marktanteils und bestätigt damit seine fest verankerte Rolle bei der Salpetersäureoxidation. Die mit Cyclohexanon verbundene Adipinsäure-Marktgröße repräsentiert etwa die Hälfte der weltweiten Produktion und unterstreicht die Bedeutung stabiler Lieferketten. Cyclohexanol steigt jedoch mit einem CAGR von 4,78 %, da die Hersteller umweltfreundlichere Oxidationskatalysatoren einsetzen, die Lachgasemissionen drastisch reduzieren. Katalysatordesigns mit Wasserstoffperoxid erreichen eine Umwandlung von 92,3 % und eine Selektivität von 29,4 % für Adipinsäure, was erhebliche Effizienzgewinne widerspiegelt. Faradaisch effiziente Elektrokatalyse, die gleichzeitig Wasserstoffgas mit 93 % Effizienz erzeugt, bietet einen zusätzlichen Einnahmestrom und steht im Einklang mit Dekarbonisierungszielen.

Bioaromatische Konzepte, die Lignin verwerten, können rohölbasierte Zwischenprodukte vollständig aus der Kette entfernen. Gentechnisch veränderte Pseudomonas-putida-Stämme liefern 2,5 g/L Adipinsäure aus Ligninfragmenten und weisen auf eine künftige Integration von Bioraffinerie-Nebenströmen hin. Lebenszyklusanalysen deuten auf eine 58%ige CO2-Reduktion und einen um 23 % geringeren Energiebedarf im Vergleich zu petrochemischen Wegen hin, was solche Verfahren als Compliance-Instrumente im Rahmen sich entwickelnder CO2-Bepreisungsregime positioniert. Obwohl die Volumina noch gering sind, könnte eine erfolgreiche Kommerzialisierung die Rohstoffökonomie im Adipinsäure-Markt neu gestalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Herstellungsverfahren: Salpetersäureoxidation behält trotz Umweltdruck die Kontrolle

Die Salpetersäureoxidation machte im Jahr 2025 90,98 % des Adipinsäure-Marktes aus, bedingt durch ausgereifte Technologie und versunkenes Kapital. Die mit diesem Verfahren verbundene Adipinsäure-Marktgröße profitiert von Skaleneffekten, steht jedoch unter Beobachtung wegen Lachgasemissionen. Texanische Vorschriften begrenzen NOx auf 2,5 Pfund pro Tonne, was regionale Compliance-Belastungen veranschaulicht.

Die Biofermentation, obwohl sie nur einen CAGR-Schwung von 4,82 % aufweist, sammelt kommerzielle Versuche, die auf Glukose und Xylose basieren. Wenn Kohlenstoffkosten internalisiert werden, nähert sich die wirtschaftliche Parität an, insbesondere in Regionen mit Überschüssen an erneuerbarer Energie. Die gemeinsame Ansiedlung mit Maisethanolanlagen kann Rohstoffe und Versorgungsleistungen sichern und die variablen Kosten weiter senken. Die Wettbewerbserzählung hängt davon ab, ob die Fermentation die Skalierung erreichen kann, die erforderlich ist, um die Fixkosten unter das Niveau bestehender Anlagen zu senken.

Nach Endprodukt: Polyurethane beschleunigen sich über traditionelle Nylon-Anwendungen hinaus

Nylon-66-Fasern hielten im Jahr 2025 35,22 % des Umsatzes und bedienen Automobil-, Elektronik- und Industriefäden, bei denen Zugfestigkeit entscheidend ist. Dennoch schreiten Polyurethane mit einem CAGR von 5,26 % voran, da Bau-, Kühlungs- und Sitzanwendungen zunehmen. Gewerbliche Bauherren bevorzugen hochdichte Hartschäume mit Flammschutz und Abschirmung elektromagnetischer Störungen, während Automobil-OEMs flexible Schäume für Sitzkomfort nutzen. Mexiko, ein bedeutender globaler Verbraucher von Polyurethan, treibt das Wachstum des Segments voran.

Biobasierte Polyurethanversuche mit Pflanzenölen ermöglichen eine Drop-in-Leistung mit verbessertem CO2-Fußabdruck. Nachgewiesene Recyclingfähigkeit durch chemische Depolymerisation stärkt ihre Kreislaufwirtschafts-Eigenschaften. Adipatweichmacher bleiben eine Nische, aber ein profitabler Ableger für Schmierstoff- und Beschichtungsanwendungen. Der größere Produktmix erweitert die adressierbaren Märkte und dämpft Nachfrageschwankungen in einem einzelnen nachgelagerten Sektor.

Nach Anwendung: Lebensmittelzusatzstoffe entwickeln sich zu einem unerwarteten Wachstumstreiber

Weichmacher dominierten im Jahr 2025 mit einem Anteil von 28,66 % und unterstreichen die Rolle von Adipatestern in flexiblen PVC-Produkten. Lebensmittelzusatzstoffe gewinnen jedoch mit einem CAGR von 4,61 % an Bedeutung, da Clean-Label-Anforderungen die Verwendung von Adipinsäure als Säuerungsmittel in Pulvergetränken und Desserts fördern. WHO-Risikobewertungen bestätigen eine sichere Tagesdosis und beseitigen regulatorische Hürden für Formulierer.

In Beschichtungen verleiht Adipinsäure Korrosionsbeständigkeit und Wärmebeständigkeit, die in Automobil- und Industrielacken geschätzt werden. Ungesättigte Polyesterharze und synthetische Schmierstoffe tragen eine stetige Nachfrage in Nischenbereichen bei, die durch spezialisierte Leistungsanforderungen verankert ist. Das vielfältige Anwendungsportfolio erweitert die Einnahmekanäle für Teilnehmer am Adipinsäure-Markt und steht im Einklang mit Resilienzstrategien, die zyklische Exposition mindern.

Nach Endverbraucherbranche: Körperpflege beschleunigt sich über die Dominanz des Automobilsektors hinaus

Automobilanwendungen behielten im Jahr 2025 41,05 % des Volumens aufgrund der Einführung von Elektromobilität und der Substitution von Metall durch Kunststoff. Dennoch ist die Körperpflege der am schnellsten wachsende Endverbraucher mit einem CAGR von 4,63 %, angetrieben durch das Verbraucherinteresse an nachhaltigen Formulierungen. Adipinsäureester bieten Weichmachung und pH-Balance in Haut- und Haarpflegeprodukten, und Formulierer schätzen das geringe Reizpotenzial des Inhaltsstoffs.

Elektro und Elektronik stützen sich auf die Isoliereigenschaften von Nylon 66, während Textilien Hochleistungsfasern für funktionelle Bekleidung nutzen. Pharmazeutika bleiben ein stabiler Absatzkanal für Adipinsäure in der API-Synthese. Die breitere Branchenstreuung reduziert die Empfindlichkeit gegenüber einem einzelnen makroökonomischen Zyklus und unterstreicht die strategische Tiefe des Adipinsäure-Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 46,88 % des globalen Volumens und treibt den schnellsten CAGR von 4,98 % voran, da China die Kapazitäten ausbaut und Indien petrochemische Investitionen in Gujarat-Korridore lenkt. Die rasche Einführung katalytischer Zerstörungseinheiten hat begonnen, die Kohlenstofflücke zwischen chinesischen und westlichen Herstellern zu verringern. Nordamerika bleibt eine Hochburg für Lebensmittelqualitäts- und Hochreinheitsgüten von Adipinsäure. Ascend Performance Materials und AdvanSix betreiben vollständig integrierte Ketten, die von der Schiefergasökonomie und strengen US-Emissionskontrollen profitieren, was Hersteller mit nachgewiesenen Compliance-Nachweisen begünstigt. Fermentationspilotprojekte, die im Mittleren Westen konzentriert sind, nutzen Mais-Rohstoffe und erneuerbare Energie aus Windkorridoren. Europas politischer Fokus auf Kreislaufwirtschaft treibt Kapital in integrierte Anlagen, die nachgelagerte Harzanlagen mit vorgelagerten Monomeren koppeln, um Logistikemissionen zu minimieren. BASFs französische Hexamethylendiamin-Investition ist ein Beispiel für ein Hub-Modell, das Nachhaltigkeit in die Versorgungsarchitektur einbettet. Südamerika und der Nahe Osten & Afrika zeigen durch Infrastrukturausbau aufkommendes Interesse, doch politische und wirtschaftliche Volatilität schafft Hürden, die groß angelegte Investitionen verzögern könnten. Zusammen veranschaulichen diese Dynamiken ein regional differenziertes Bild, das weiterhin die globalen Versorgungsmuster im Adipinsäure-Markt prägt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Adipinsäure beginnt mit petrochemischen Einsatzstoffen (Benzol zu Cyclohexan) und der Herstellung von KA-Öl (Cyclohexanon/Cyclohexanol), gefolgt von der Salpetersäureoxidation zu Adipinsäure. Vorgelagerte Inputs umfassen Ammoniak für Salpetersäure sowie Oxidationskatalysatoren, üblicherweise auf Kupfer- und Vanadiumbasis. Da Cyclohexanon 2025 einen Rohstoffanteil von 54,62 % ausmacht und die Salpetersäureoxidation 90,98 % der Produktion darstellt, bleibt die Kette eng an die Verfügbarkeit von Benzol, Cyclohexan und Salpetersäure gebunden, während eine verschärfte Emissionsüberwachung (insbesondere für NOx/N2O) die Bedeutung von Abscheidetechnik und Compliance-Fähigkeiten für die Kostenwettbewerbsfähigkeit erhöht.

Nachgelagert fließt Adipinsäure in Nylon-66-Fasern und technische Kunststoffe, Polyurethane, Adipatester (Weichmacher), Beschichtungen und Anwendungen in Lebensmittelqualität ein. Dies führt zu unterschiedlichen Logistik- und Qualitätsanforderungen zwischen Mengengeschäft und höherreinem beziehungsweise lebensmitteltauglichem Material. Die Lieferantenbasis umfasst große integrierte Akteure (darunter BASF, Ascend Performance Materials, INVISTA und AdvanSix) sowie bedeutende chinesische Produzenten wie die Huafeng Group. Handelspolitik und Logistik können zu Reibungspunkten führen, und die EU-Antidumpinguntersuchung zu chinesischen Importen in den Jahren 2024-2025 sowie US-Import- und Zollverzögerungen, die die Lieferfristen verlängerten (im April 2025 berichtet auf bis zu sechs Monate), unterstreichen, wie Midstream-Distribution und grenzüberschreitende Compliance neben der Rohstoffvolatilität zu bindenden Engpässen werden können.

Wettbewerbslandschaft

Der Adipinsäure-Markt weist eine moderate Konzentration auf, wobei BASF, Ascend Performance Materials und INVISTA einen beträchtlichen Anteil der installierten Kapazität ausmachen. BASFs Entscheidung, die Adipinsäureproduktion am Standort Ludwigshafen bis Ende 2025 einzustellen, signalisiert eine Neuausrichtung hin zu margenstarken Einheiten und modernen Anlagen mit geringeren Emissionen. INVISTAs erweiterter Nylon-66-Komplex in Shanghai verbindet Monomer- und Polymerproduktion unter einem Dach und nutzt Verbundvorteile. Ascend nutzt die Rohstoffintegration, um die Preisvolatilität bei Cyclohexanon zu bewältigen.

Biobasierte Herausforderer gehen Partnerschaften mit etablierten Unternehmen und Fermentationsdienstleistern ein, um für die Adipinsäureproduktion entwickelte Organismen zu kommerzialisieren. Die Kostenparität hängt von einer Skalierung über 50.000 t pro Jahr ab, einem Schwellenwert, den aktuelle Pilotprojekte vor 2030 anstreben. Patentanmeldungen zeigen aggressive Forschung in elektrokatalytische Oxidationskatalysatoren und hochtolerante mikrobielle Stämme, wobei Patentrennen in China, den Vereinigten Staaten und Europa an Intensität zunehmen.

Eine Konsolidierung ist im Gange, da Lone Star Funds den Erwerb des Spezialchemiezweigs von RadiciGroup anstrebt, was signalisiert, dass Private Equity ungenutzte Synergien in einem Markt sieht, der sich zu höheren Spezialvolumina entwickelt. Marktteilnehmer benchmarken zunehmend die Umweltleistung in Ausschreibungsprozessen, sodass frühe Anwender emissionsarmer Technologien Bietvorteile erlangen. Die Wettbewerbsintensität wird wahrscheinlich von der Umsetzung skalierbarer, kosteneffizienter Dekarbonisierungsstrategien abhängen und nicht allein von der Kapazität.

Führende Unternehmen der Adipinsäure-Branche

BASF SE

Ascend Performance Materials

INVISTA

AdvanSix Inc.

Radici Partecipazioni SpA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Dekarbonisierung und das Management fossiler Rohstoffrisiken schaffen Raum für zertifizierte zirkuläre und biobasierte Adipinsäureangebote, insbesondere dort, wo nachgelagerte Abnehmer in Automobilpolymeren und Textilien zunehmend nachvollziehbare Nachhaltigkeitsmerkmale verlangen. Die Zertifizierung von INVISTA und die Rohstoffangaben von Ascend unterstreichen diese Richtung: INVISTA erweiterte im April 2025 sein ISCC-PLUS-Zertifizierungsprogramm (einschließlich erneuerbarer und bio-zirkulärer Angaben) für seinen Standort in Victoria, Texas, und Ascend Performance Materials meldete im Dezember 2024 die Produktion von bio-zirkulärer Adipinsäure und Nylon 6,6 aus gebrauchtem Speiseöl im Rahmen eines ISCC-Plus-Massenbilanzansatzes. Zusammen unterstützen diese Bemühungen eine Positionierung im Premiumsegment und helfen Lieferanten, mit verifizierter Lieferkettenverfolgung statt allein über Rohstoffpreise zu konkurrieren.

Die technologische Entwicklung erweitert zudem die Rohstoffoptionen über Glukoserouten hinaus, einschließlich abfall- und lignin-basierter Aromaten, was die Abhängigkeit von der Benzol-Cyclohexan-Ökonomie verringern und Kostenuntergrenzen verschieben kann (einschließlich der Anfang 2026 gemeldeten Benzolpreiserhöhungen). Auf der Forschungsseite hob die Universität Leipzig im März 2026 das Biofunneling mittels Pseudomonas taiwanensis VLB120 hervor, um aus Holzabfällen gewonnene Phenole in Adipinsäure umzuwandeln. Parallel dazu meldeten Toray Industries und PTT Global Chemical im Juni 2026 Fortschritte bei Herstellungstechnologien für biobasierte Adipinsäure aus stärkerückstandsbasierter Bio-Muconsäure, mit dem Ziel, diese bis zum Geschäftsjahr 2028 in den Verkauf von Textilprodukten einzubinden. Gleichzeitig verschiebt sich der kommerzielle Fokus Anfang 2026 angesichts eines Überangebots und niedriger Auslastungsraten in der traditionellen Kette hin zu höherwertigen Nischen. Regionale Angebotsänderungen, darunter die Einstellung der Adipinsäureproduktion durch BASF in Ludwigshafen bis Ende 2025, fließen ebenfalls in Anpassungen der Beschaffungsstrategien in Europa ein.

Aktuelle Branchenentwicklungen

- Juni 2026: Toray Industries und PTT Global Chemical meldeten Fortschritte bei der Demonstration von Herstellungstechnologien für biobasierte Adipinsäure aus stärkerückstandsbasierter Bio-Muconsäure. Das Update verknüpft biobasierte Adipinsäure direkt mit nachgelagerten Plänen zur Textilkommerzialisierung (mit dem Ziel, bis zum Geschäftsjahr 2028 Produkte zu verkaufen), was die Argumente für skalierte Wege über die Pilotphase hinaus stärkt.

- Dezember 2025: Ascend Performance Materials schloss seine finanzielle Restrukturierung ab und trat am 19. Dezember 2025 nach Bestätigung seines Reorganisationsplans aus dem Chapter-11-Verfahren aus. Die Rekapitalisierung unterstützt die Versorgungskontinuität und den Kapitalzugang für seine Nylon-6,6- und Zwischenproduktkette, die adipinsäurebezogene Produkte in Performance- und Spezialchemikalien umfasst.

- Dezember 2024: Ascend Performance Materials gab die Produktion von bio-zirkulärer Adipinsäure und Nylon 6,6 unter Verwendung von aus gebrauchtem Speiseöl gewonnenen Rohstoffen mittels eines ISCC-Plus-zertifizierten Massenbilanzansatzes bekannt. Dies positionierte massenbilanzierte, abfallbasierte Inputs als kommerziell produzierte Option für Käufer, die kohlenstoffärmere Polyamid-Wertschöpfungsketten suchen, ohne unmittelbare Änderungen an bestehenden Verarbeitungsanlagen vorzunehmen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Adipinsäuremarkt als die globale Angebots- und Nachfragesituation für Adipinsäure (in Mengen ausgewiesen) über die wichtigsten Produktionsregionen hinweg definiert, wobei sowohl gehandeltes als auch im Inland verbrauchtes Material erfasst wird, das nachgelagert in der Chemie- und Polymerherstellung verwendet wird.

Umfangsausschlüsse: Das Modell behandelt nachgelagerte Nylon- oder Polyurethanproduktumsätze nicht als Marktwert von Adipinsäure und vermeidet Doppelzählungen interner Transfers innerhalb integrierter Chemieketten.

Übersicht der Segmentierung

- Nach Rohmaterial

- Cyclohexanol

- Cyclohexanon

- Nach Herstellungsverfahren

- Salpetersäureoxidation

- Biofermentation

- Nach Endprodukt

- Nylon-66-Fasern

- Nylon-66-Konstruktionsharze

- Polyurethane

- Adipatester

- Sonstige Endprodukte

- Nach Anwendung

- Weichmacher

- Ungesättigte Polyesterharze

- Nasspapierharzharze

- Beschichtungen

- Synthetische Schmierstoffe

- Lebensmittelzusatzstoffe

- Sonstige Anwendungen

- Nach Endverbraucherbranche

- Automobil

- Elektro und Elektronik

- Textilien

- Lebensmittel und Getränke

- Körperpflege

- Pharmazeutika

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit dem Aufbau des globalen Angebots- und Nachfragebilds in physischen Mengen, da Adipinsäure eine Grundstoffchemikalie ist, die üblicherweise in Tonnen diskutiert wird. Wir haben öffentliche und offizielle Quellen wie die Handelsstatistiken von UN Comtrade, USGS und andere nationale geologische und industrielle Statistikportale, Makroreihen von OECD und Weltbank sowie Veröffentlichungen von Umweltbehörden geprüft, die Betriebsbeschränkungen und emissionsbezogene Compliance beschreiben.

Daneben nutzten wir Geschäftsberichte, Investorenpräsentationen und Anlagenankündigungen von Unternehmen, um Kapazitätsänderungen, geplante Revisionen und regionale Handelsströme abzubilden. Auch Patentdatenbanken wurden geprüft, um die Richtung von Prozessänderungen zu verstehen, einschließlich Verschiebungen bei Oxidationsrouten und emissionsärmeren Wegen. Wir nutzten kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen sowie eine Import-Export-Datenbank auf Sendungsebene, um die Handelsintensität plausibilitätszuprüfen, wobei diese als unterstützende Evidenz und nicht als alleinige Grundlage behandelt wurde. Die hier aufgeführten Sekundärquellen sind lediglich beispielhaft, und wir haben auch weitere öffentliche Dokumente und Datensätze zur Datenerhebung, Validierung und Klärung konsultiert.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um das Tonnagenmodell anhand tatsächlichen Betriebs- und Kaufverhaltens zu prüfen, insbesondere dort, wo öffentliche Daten verzögert oder länderübergreifend nicht vollständig vergleichbar sind. Wir sprachen mit einer Mischung aus Herstellern, Distributoren und großen nachgelagerten Anwendern, um Auslastungsbereiche, typische Vertragsstrukturen und Substitutionsgrenzen in wichtigen Anwendungen zu validieren, und stellten eine Abdeckung über die wichtigsten Verbrauchsregionen sicher, um eine Verzerrung durch eine einzelne Region zu vermeiden.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 13 % | APAC: 49 % |

| Mid-Tier: 48 % | Funktions-/Bereichsleiter: 29 % | EMEA: 31 % |

| Kleinere Akteure: 16 % | Manager: 58 % | Amerika: 20 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung basiert auf einer Top-Down-Struktur, bei der Produktions-, Kapazitäts- und Handelsdaten verwendet werden, um den adressierbaren Verbrauchspool in jeder Region zu rekonstruieren, wonach die regionalen Summen zu einer globalen Zahl in Tonnen zusammengefasst werden. Um das Modell realistisch zu halten, gleichen wir es mit selektiven Bottom-up-Näherungen ab, wie Kapazitätszusammenfassungen der Lieferanten, stichprobenartigen Sendungsmustern und von Interviewpartnern geteilten Mengenprüfungen auf Anwendungsebene, und passen die Summen nur an, wenn die Signale übereinstimmen.

Wichtige Einflussfaktoren, die die Jahreszahlen prägen, sind die Produktionsrichtung von Nylon 6,6 und technischen Kunststoffen, die Nachfrage im Zusammenhang mit Polyurethan und Weichmachern, Kapazitätserweiterungen und -stilllegungen, Auslastungs- und Revisionszyklen sowie die Netto-Import- oder Exportpositionierung nach Region. Wenn ein bestimmtes Land Berichtslücken aufweist, werden die fehlenden Teile mithilfe naheliegender Proxy-Indikatoren wie konsistenter Handelspartner, bekannter Nennkapazität von Anlagen und typischer, durch Primärprüfungen ermittelter Auslastungsbereiche ergänzt.

Für die Prognose verwenden wir hauptsächlich Szenarioanalysen, unterstützt durch eine leichte multivariate Regression auf einige stabile Treiber wie industrielle Produktion, nachgelagerte Polymerproduktion und Verschiebungen der Handelsbilanz, und der Prognosepfad wird dann mit Experteneinschätzungen zu Kapazitätsengpässen und dem Zeitpunkt der Nachfrageerholung abgeglichen. Der endgültige Ausblick entsteht nach iterativer Anpassung der Annahmen, da sich die Haupttreiber üblicherweise nicht linear von Jahr zu Jahr entwickeln.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch eine Reihe von Kreuzprüfungen validiert, die nach Unstimmigkeiten zwischen kapazitätsbedingtem Angebot, handelsbedingter Verfügbarkeit und durch nachgelagerte Aktivität implizierter Nachfrage suchen. Wenn ein ungewöhnlicher Sprung auftritt, wird er bis auf Treiberebene zurückverfolgt, und die zugrunde liegende Annahme wird überprüft, gefolgt von einer zweiten Analystenprüfung vor der Freigabe.

Das Modell wird zudem mit unabhängigen Signalen wie Zeitplänen wichtiger Anlagenereignisse, der regionalen Preisrichtung im Verhältnis zur Angebotsknappheit und der Frage verglichen, ob die implizierte Auslastung für eine Grundstoffchemikalie plausibel erscheint. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse wie große Kapazitätsinbetriebnahmen, längere Ausfälle oder bedeutende politische Änderungen eintreten. Vor der Auslieferung wird ein letzter Durchgang durchgeführt, damit die veröffentlichte Sichtweise die aktuellsten verfügbaren Informationen widerspiegelt.

Vergleich der von Mordor Intelligence ermittelten Marktgröße für Adipinsäure mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen zum Adipinsäuremarkt können weit auseinanderliegen, selbst wenn sie dasselbe Produkt beschreiben, da sich die Maßeinheit und das, was tatsächlich gezählt wird, von Studie zu Studie unterscheiden können. Einige Zahlen basieren auf Umsatz und sind an Preisannahmen gebunden, andere basieren auf Mengen und sind an physisches Angebot und Nachfrage gebunden, was naturgemäß zu unterschiedlich aussehenden Ergebnissen führt.

Prüfungen der Handelsströme, Kapazitätserweiterungen und Plausibilitätstests der Auslastung sind die Belege, die die Schätzung von Mordor Intelligence an einen mengendefinierten Adipinsäure-Nachfragepool verankern, statt von kurzfristigen Preisschwankungen oder nachgelagerten Produktwerten getrieben zu werden. Unterschiede zeigen sich auch, wenn eine Studie Standard- und Spezialqualitäten unterschiedlich mischt, aggressive versus konservative Auslastungsraten anwendet oder Währungen mit unterschiedlichem Zeitpunkt und unterschiedlichen Annahmen umrechnet.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,69 Mio. USD (2026) | |

| Globale Beratungsgesellschaft A | 5,79 Mrd. USD (2025) | Als umsatzbasierte Marktgröße ausgewiesen, sodass sich die Gesamtsumme hauptsächlich aufgrund angenommener Preisniveaus und des Zeitpunkts der Währungsumrechnung ändern kann, selbst wenn sich die physischen Tonnagen nur geringfügig ändern. |

| Branchenverlag B | 6,34 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und einen wertbasierten Umfang, der breitere kommerzielle Annahmen zu Qualitätsmix und erzielten Preisen einbeziehen kann, die nicht direkt mit einem Tonnagemodell vergleichbar sind. |

Insgesamt lässt sich die Spanne größtenteils durch Mengen- versus Wertberichterstattung, das gewählte Bezugsjahr und die Behandlung von Preisen und Qualitätsmix erklären. Indem die Eingaben an beobachtbare physische Indikatoren gebunden und anschließend mit Marktteilnehmern abgeglichen werden, bleibt die endgültige Zahl nachvollziehbar und lässt sich bei aktualisierten Annahmen leichter reproduzieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Adipinsäure-Markt derzeit?

Der Adipinsäure-Markt erreichte im Jahr 2026 4,69 Millionen Tonnen und soll bis 2031 auf 5,55 Millionen Tonnen wachsen.

Welche Region dominiert den Adipinsäure-Markt?

Asien-Pazifik führt mit einem Anteil von 46,88 % und verzeichnet bis 2031 auch den schnellsten CAGR von 4,98 %.

Warum sind Polyurethane das am schnellsten wachsende Endprodukt?

Die steigende Nachfrage nach Hochleistungsdämmung und Schäumen für Fahrzeuginnenräume treibt den Polyurethanverbrauch mit einem CAGR von 5,26 % voran.

Wie wirken sich Biofermentationswege auf die Marktdynamik aus?

Fermentationstechnologien, die mit einem CAGR von 4,82 % wachsen, versprechen geringere Emissionen und vergleichbare Kosten und stellen die Dominanz der Salpetersäureoxidation in Frage.

Was sind die wichtigsten Hemmnisse für das Marktwachstum?

Preisvolatilität bei Cyclohexanon und technische Skalierungsherausforderungen bei der Biofermentation bleiben die wichtigsten Hürden.

Seite zuletzt aktualisiert am: