Adhäsionsbarriere-Markt: Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

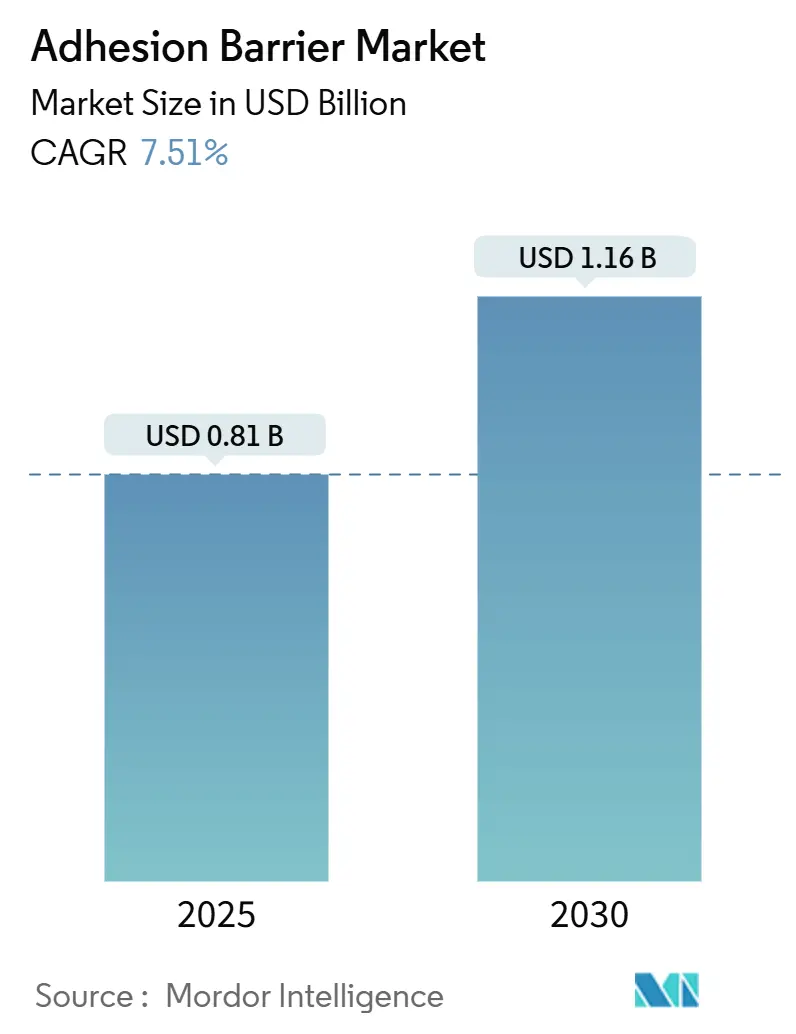

| Marktgröße (2025) | 0.81 Milliarden US-Dollar |

| Marktgröße (2030) | 1.16 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.51% CAGR |

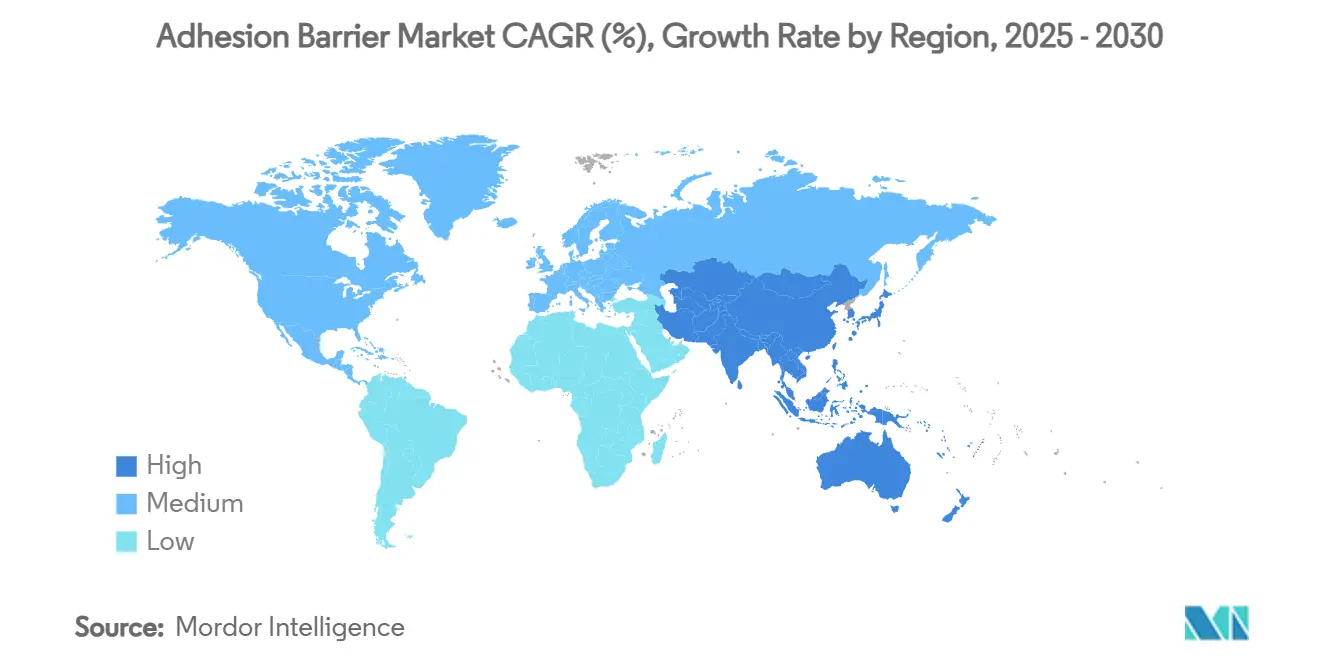

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

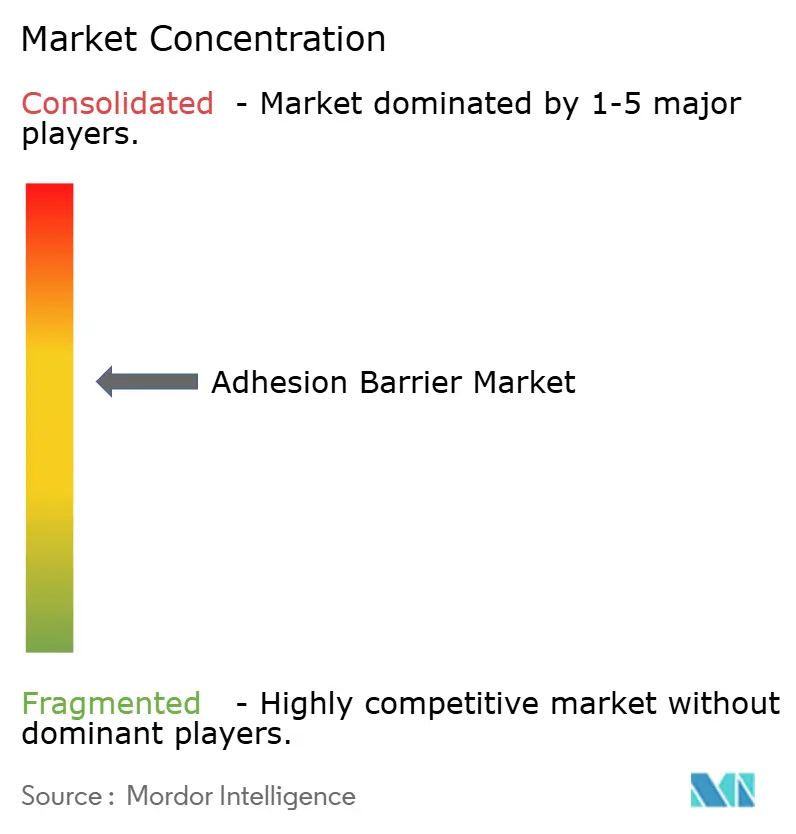

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Adhäsionsbarriere-Marktanalyse von Mordor Intelligence

Die Größe des Adhäsionsbarriere-Markts wird im Jahr 2025 auf 0,81 Mrd. USD geschätzt und soll bis 2030 1,16 Mrd. USD erreichen, bei einer CAGR von 7,51 % während des Prognosezeitraums (2025–2030).

Steigende Operationsvolumina in den Fachbereichen Abdominal-, Gynäkologie-, Orthopädie- und Herzchirurgie bilden die Grundlage für den täglichen Verbrauch, während wertbasierte Versorgungsrahmen Krankenhäuser belohnen, die geringere adhäsionsbedingte Wiederaufnahmen im Rahmen von Pauschalvergütungsverträgen dokumentieren. In Nordamerika halten die weit verbreitete Nutzung minimalinvasiver Techniken und Krankenhausprotokolle, die Adhäsionsprävention als perioperativen Qualitätsindikator einstufen, die Nutzungsrate hoch. Der asiatisch-pazifische Raum gewinnt an Dynamik, da Programme zur Modernisierung öffentlicher Krankenhäuser und nationale Erstattungspläne evidenzbasierte Verbrauchsmaterialien betonen, die Folgekosten reduzieren. Regionsübergreifend bevorzugen Beschaffungsteams multifunktionale Barriere-Versiegelungsmittel, die Versiegelung, Hämostase und Anti-Adhäsions-Eigenschaften kombinieren, was eine Premiumpreisgestaltung ermöglicht, selbst wenn eigenständige Filmbarrieren einem Kommodifizierungsdruck ausgesetzt sind.

Wichtigste Erkenntnisse des Berichts

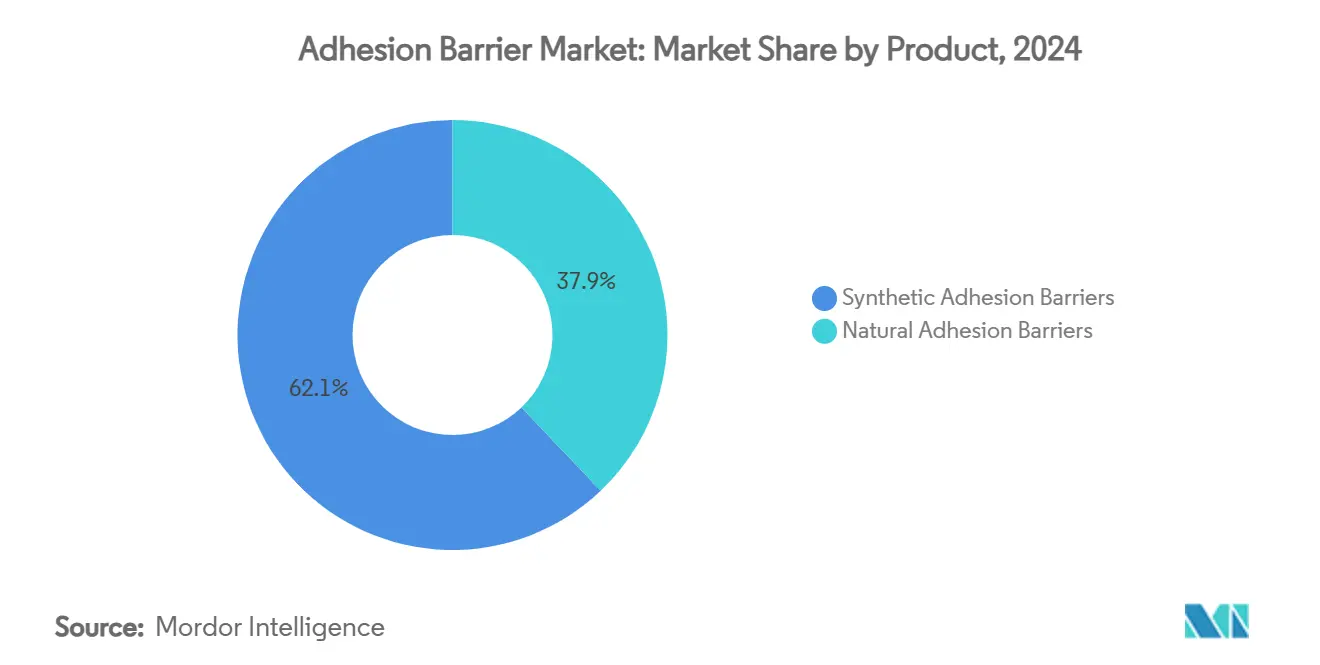

- Nach Produkt hielten synthetische Barrieren im Jahr 2024 einen Marktanteil von 62,11 % am Adhäsionsbarriere-Markt; natürliche Barrieren verzeichnen bis 2030 eine jährliche Wachstumsrate (CAGR) von 8,21 %.

- Nach Formulierung entfielen im Jahr 2024 47,12 % der Adhäsionsbarriere-Marktgröße auf Filme, und Gel-/Spraysysteme expandieren bis 2030 mit einer CAGR von 8,81 %.

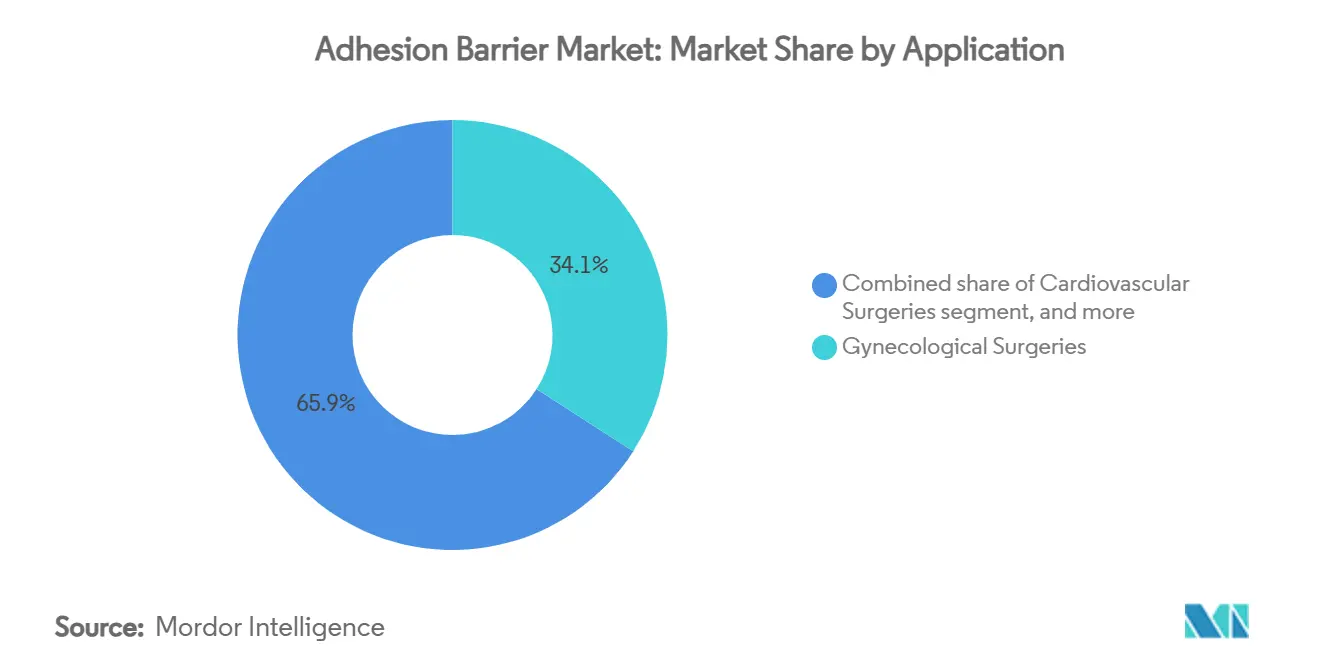

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 34,13 % der Adhäsionsbarriere-Marktgröße auf die gynäkologische Chirurgie; die kardiovaskuläre Chirurgie wird voraussichtlich die höchste CAGR von 8,91 % bis 2030 verzeichnen.

- Nach Endverbraucher kontrollierten Krankenhäuser im Jahr 2024 68,14 % des globalen Umsatzes, während ambulante Operationszentren mit einer CAGR von 7,61 % am schnellsten wachsen.

- Nach Geografie erfasste Nordamerika im Jahr 2024 45,15 % des Umsatzes, während der asiatisch-pazifische Raum bis 2030 mit einer CAGR von 8,51 % voranschreitet.

Markttrends und Einblicke

Treiberanalyse des Adhäsionsbarriere-Markts*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rasche Verbreitung bioresorbierbarer synthetischer Barrieren bei komplexen kardiovaskulären Eingriffen | +1.4% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Staatlich finanzierte Pauschalzahlungen fördern die Einführung in der ambulanten gynäkologischen Laparoskopie | +1.2% | Nordamerika, Europa, ausgewählte Länder im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| „Null-Adhäsion”-Protokolle von Krankenhaussystemen lösen Masseneinkäufe von Filmbarrieren aus | +1.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Boom der orthopädischen Robotik erhöht die Nachfrage nach sprühbaren PEG-Barrieren | +0.9% | Nordamerika, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Anstieg bariatrischer Eingriffe schafft Nische für großformatige Hyaluronsäure-Netze | +0.8% | Nordamerika, Naher Osten, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Konsolidierung der Medizintechnik beschleunigt kombinierte Barriere-/Versiegelungsprodukte | +0.7% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu wertbasierten Vergütungsanreizen

Krankenhäuser, die im Rahmen von Pauschal- oder Kopfpauschalen-Verträgen vergütet werden, behandeln die Adhäsiolyse als vermeidbare Kosten, sodass der Einsatz von Barrieren nun in Qualitäts-Dashboards eingebettet ist, die chirurgische Wiederaufnahmen verfolgen[1]Zentren für Medicare & Medicaid Services, „Daten zum Programm zur Reduzierung von Krankenhauswiederaufnahmen”, cms.gov. Einrichtungen, die weniger Rückkehren in den Operationssaal dokumentieren, erhalten höhere Gesamtbewertungen, was Bonuspools freischaltet und wiederkehrende Käufe im Adhäsionsbarriere-Markt stärkt. Bundesstaatliche Programme wie das Programm zur Reduzierung von Krankenhauswiederaufnahmen liefern den Rahmen für kontinuierliches Reporting und wandeln Barrieren im Wesentlichen von Ermessensverbrauchsmaterialien in vorgeschriebene Lagerartikel um. Lieferanten reagieren darauf, indem sie gesundheitsökonomische Dossiers veröffentlichen, die eine verkürzte Verweildauer belegen, was Formularstellungen stärkt und Preisprämien im Adhäsionsbarriere-Markt sichert.

Anstieg der Volumina minimalinvasiver Eingriffe

Ambulante laparoskopische und robotergestützte Eingriffe übertreffen offene Operationen bei vielen abdominalen und pelvinen Indikationen, und kleine Trokarpforten erfordern Barrieren, die durch enge Lumina appliziert werden können, ohne die Sicht zu beeinträchtigen. Sprühbare Polyethylenglykol-Hydrogele erfüllen diesen ergonomischen Bedarf und minimieren die Trocknungszeit des Peritoneums, was die Operationszeit verkürzt. Wertausschüsse standardisieren auf Marken, die eine konsistente Anwendung in Simulationslabors zeigen, und schaffen so Wiederholungsbestellungen in integrierten Versorgungsnetzwerken. Der anhaltende Anstieg minimalinvasiver Fallzahlen sichert langfristigen Nachfragespielraum für Verbrauchsmaterialien im Adhäsionsbarriere-Markt.

Ausweitung robotergestützter Chirurgieplattformen

Krankenhäuser, die jährlich ≥ 300 robotergestützte Knie- oder Hüftrekonstruktionen durchführen, geben pro Eingriff etwa doppelt so viel für Barrieren aus wie Zentren mit manueller Instrumentierung. Dünne, gleichmäßige Hydrogelschichten vermeiden Kameratrübungen und passen zu präzisen robotergestützten Arbeitsabläufen, was erklärt, warum Spraysysteme bei der Formularliste bevorzugt werden. Die breitere Installation robotergestützter Plattformen in thorakalen und allgemeinchirurgischen Operationssälen wird den Verbrauchsmittelabsatz weiter steigern und sicherstellen, dass der Adhäsionsbarriere-Markt parallel zu Automatisierungsinvestitionen weiter wächst.

„Null-Adhäsion”-Protokolle von Krankenhäusern

Interdisziplinäre Wertausschüsse stratifizieren Eingriffe nun nach Adhäsionsrisiko und betten Barriereverordnungen in elektronische Präferenzkarten ein, wodurch die Entscheidungsmacht von einzelnen Chirurgen auf institutionelle Einkäufer verlagert wird. Dreijährige Alleinlieferantenverträge bieten Lieferanten Volumenstransparenz und fördern iterative Designverbesserungen wie einhändige Applikatoren. Die Einbettung der Adhäsionsprävention in öffentlich berichtete perioperative Qualitätsmetriken signalisiert, dass der Adhäsionsbarriere-Markt von einem optionalen zu einem unverzichtbaren Status übergegangen ist.

Hemmnisanalyse des Adhäsionsbarriere-Markts*

| Analyse der Hemmnisse | Ca. (%) Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Erstattungsobergrenzen für Anti-Adhäsions-Verbrauchsmaterialien in DRG-Systemen | −1.0% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Chargenweise Variabilität bei Kollagenbarrieren führt zu Zurückhaltung bei Chirurgen | −0.8% | Global | Mittelfristig (2–4 Jahre) |

| Kühlkettenlogistik für fibrinbasierte Flüssigkeiten begrenzt die Durchdringung in Subsahara-Afrika | −0.6% | Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Verschärfte FDA-PMA-Prüfung nach jüngsten Seprafilm-Rückrufen | −0.7% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

DRG-Erstattungsobergrenzen

Diagnosebezogene Fallgruppen-Obergrenzen enthalten keinen dedizierten Code für Adhäsionsbarrieren, sodass Premiumprodukte in feste Zahlungen passen müssen. Krankenhäuser unter Budgetdruck ersetzen häufig hochpreisige biologische Filme durch kostengünstigere synthetische Folien, was die Margen komprimiert und den Preiswettbewerb im Adhäsionsbarriere-Markt anheizt. Solange keine separate Kodierung eingeführt wird, müssen Lieferanten von Premiumformaten stärkere gesundheitsökonomische Daten vorweisen, um höhere Preise zu rechtfertigen.

Chargenweise Variabilität bei natürlichen Kollagenbarrieren

Klinische Anwender berichten über Variabilität in Zugfestigkeit und Feuchtigkeitsgehalt zwischen Kollagenfilm-Chargen, was zu erhöhten Rückgabequoten und einem Vertrauensverlust bei Chirurgen führt. Überarbeitungen der Reinigungs- und Vernetzungsprotokolle zielen darauf ab, die mechanischen Eigenschaften zu stabilisieren, doch die Verbesserungen befinden sich noch in der behördlichen Prüfung. Bis die Konsistenzlücken geschlossen sind, könnte die Präferenz weiterhin in Richtung synthetischer Polyethylenglykol-Sprays in Segmenten verlagert werden, in denen Zuverlässigkeit von größter Bedeutung ist, was den natürlichen Anteil im Adhäsionsbarriere-Markt dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Adhäsionsbarriere-Markts

Nach Produkt:

Führungsposition synthetischer Produkte bei gleichzeitiger Beschleunigung natürlicher ProdukteSynthetische Produkte hielten im Jahr 2024 einen Umsatzanteil von 62,11 % im Adhäsionsbarriere-Markt. Lagerstabile Hyaluronat-Carboxymethylcellulose-Filme passen zu den Lean-Inventory-Zielen von Krankenhäusern, während vorhersehbare Abbauzeiten standardisierten chirurgischen Checklisten entsprechen. Lieferanten verfeinern das Molekulargewicht, um Absorptionszeiten anzupassen und Produktlebenszyklen zu verlängern, ohne neue Zulassungsanträge auszulösen, was ihre dominante Position im Adhäsionsbarriere-Markt sichert.

Natürliche Barrieren wie Kollagen, Chitosan und menschliches Amnion verzeichnen eine CAGR von 8,21 % ausgehend von einer kleineren Ausgangsbasis. Von den Nationalen Gesundheitsinstituten finanzierte, von Fachkollegen begutachtete Studien zeigen geringere Entzündungsmarker bei Amnionmembran-Transplantaten im Vergleich zu synthetischen Filmen, was die Akzeptanz bei fertilitätserhaltenden Myomektomien steigert. Ethische Beschaffung findet bei patientenzentrierten Krankenhäusern Anklang, obwohl Akkreditierungsprüfungen den Verwaltungsaufwand erhöhen. Wenn Reinigungsverbesserungen für Kollagen die FDA-Prüfung bestehen und die Chargenleistung stabilisieren, könnten natürliche Produkte ihren Anteil in der Adhäsionsbarriere-Branche ausbauen.

Nach Formulierung:

Etablierte Filme gegenüber wachstumsstarken HydrogelenFilmbarrieren machten im Jahr 2024 47,12 % der Adhäsionsbarriere-Marktgröße aus. Langjährige Vertrautheit in offenen Abdominal- und gynäkologischen Operationen sichert Basisbestellungen, und Hybride, die Netzverstärkung für die Hernienreparatur integrieren, zeigen, wie Filme an sich verändernde klinische Bedürfnisse anpassungsfähig bleiben. Beschaffungsausschüsse prüfen jedoch zunehmend die laparoskopische Einsetzbarkeit und lenken Anbieter zu faltbaren oder fächerförmigen Designs, die durch Trokarpforten navigieren können.

Gel- und Spraysysteme wachsen mit einer CAGR von 8,81 % und spiegeln die breitere Migration zu minimalinvasiven Techniken wider. Sprühbare PEG-Hydrogele verteilen sich gleichmäßig über unregelmäßige Anatomie, sparen Operationsminuten und ermöglichen eine genaue Dosierung, was sie in robotergestützten Operationssälen beliebt macht. Flüssige Barrieren bleiben eine Nische, aber innovative Prototypen mit sichtlichtaktivierter Verfestigung, finanziert vom US-Verteidigungsministerium für Feldeinsatz-Chirurgiekits, deuten auf eine künftige Diversifizierung hin.

Nach Anwendung:

Gynäkologischer Anteil gegenüber kardiovaskulärer DynamikGynäkologische Eingriffe generierten im Jahr 2024 34,13 % des Umsatzes im Adhäsionsbarriere-Markt. Retrospektive Audits zeigen einen Einsatz bei weniger als 10 % der Myomektomien, obwohl Leitlinien des Amerikanischen Kollegiums für Geburtshelfer und Gynäkologen eine Barrierenberücksichtigung bei adhäsiogenem Hochrisikoeingriff empfehlen. Fertilitätskliniken verknüpfen nun Nutzungsraten mit Qualitätsbewertungen, was die Akzeptanz bei Chirurgen schrittweise erhöht. Anbieter mit vorgeladenen Applikatoren, die für beengte laparoskopische Felder geeignet sind, setzen diese Nachfrage in Marktanteilsgewinne um.

Die kardiovaskuläre Chirurgie ist bis 2030 auf die höchste CAGR von 8,91 % ausgerichtet. Adhäsionen nach Sternotomie verlängern die Wiedereintrittszeiten und erhöhen das Blutungsrisiko; von den Zentren für Medicare & Medicaid Services finanzierte Kostenanalysen bestätigen, dass die Vermeidung einer schwerwiegenden Verletzung die Barrierenkosten bei erneuten Eingriffen bei Erwachsenen aufwiegt. Kardiothorakale Teams fordern zunehmend transparente, bildgebungskompatible Filme, die eine postoperative Bildgebung ohne Entfernung ermöglichen – ein Designtreiber für laufende Forschungs- und Entwicklungsprogramme, die in jüngsten FDA-510(k)-Einreichungen offengelegt wurden.

Nach Endverbraucher:

Dominanz der Krankenhäuser bei gleichzeitiger Dynamik ambulanter OperationszentrenKrankenhäuser machten im Jahr 2024 68,14 % des globalen Umsatzes aus. Wertausschüsse stützen sich auf Evidenz aus randomisierten kontrollierten Studien, um Barrieren in chirurgische Infektionspakete zu integrieren, was vorhersehbare Jahresvolumina schafft und mehrjährige Vereinbarungen begünstigt. Lehreinrichtungen integrieren Adhäsionsprävention in Ausbildungsprogramme für Assistenzärzte und erheben die Nutzung zu einem Marker chirurgischer Kompetenz, der die Patientensicherheitsbewertungen in nationalen Dashboards verbessert.

Ambulante Operationszentren expandieren mit einer CAGR von 7,61 %. Pauschalierte ambulante Erstattungen machen ungeplante Komplikationen kostspielig, sodass Administratoren Barrierenpreise anhand von Anbieterkalkulatoren benchmarken, die Kostenvermeidung bei tagesklinischen Entlassungen modellieren. Sprühhydrogele mit minimalem Einrichtungsaufwand bieten einen operativen Vorteil. Mit steigenden ambulanten Fallzahlen werden die Produktpräferenzen ambulanter Operationszentren die breiteren Innovationsprioritäten im gesamten Adhäsionsbarriere-Markt prägen.

Geografische Analyse

Adhäsionsbarriere-Markt in Nordamerika

Nordamerika kontrollierte 2024 45 % des weltweiten Umsatzes. Krankenhäuser in den Vereinigten Staaten verzeichnen jährliche Adhäsiolysekosten in Höhe von 2,3 Milliarden USD, was starke Anreize für präventive Verbrauchsmaterialien schafft[2]National Institutes of Health, "Wirtschaftliche Auswirkungen der Adhäsiolyse," nih.gov. Roboterplattformen erhöhen zudem die Ausgaben für Barrieren pro Eingriff, und das Medicare Hospital Outpatient Prospective Payment System berücksichtigt den Einsatz von Barrieren als Qualitätsanpassungsfaktor in ausgewählten DRG-Bündeln. Kanadische Provinzformulare, die von staatlichen Gesundheitsministerien verwaltet werden, stützen sich auf HTA-Berichte der CADTH; sobald eine Barriere in die Liste aufgenommen wird, beschleunigt sich die nationale Akzeptanz, wobei das jüngste Interesse zunehmend auf biologische Amnionprodukte ausgerichtet ist.

Adhäsionsbarriere-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum entwickelt sich mit einem CAGR von 8,5 %. Die chinesische National Medical Products Administration hat die Prüffristen für Wundverschlussgeräte der Klasse III verkürzt, was die Zulassung synthetischer Sprühprodukte beschleunigt und den Preiswettbewerb intensiviert. Tropische Klimabedingungen in Teilen Indiens und Südostasiens begünstigen hitzestabile synthetische Pulver gegenüber Gelatineflüssigkeiten, die eine Kühlkette erfordern, und beeinflussen so die Beschaffungsentscheidungen. Japanische und australische Weiterbildungsprogramme integrieren Module zur Adhäsionsprävention und sichern damit die langfristige Nachfrage.

Adhäsionsbarriere-Markt in EMEA und Südamerika

Europa verzeichnet ein stetiges Wachstum, da nationale Kostenträger Kennzahlen zur Adhäsionsvermeidung in Diagnosis Related Group-Verträge einbetten. Der zentralisierte Zulassungsweg der Europäischen Arzneimittel-Agentur erleichtert den Markteintritt für Barriere-Dichtmittel der nächsten Generation, während öffentliche Ausschreibungen in Deutschland und Frankreich die Stärke klinischer Dossiers betonen. Im Nahen Osten und in Afrika beschaffen onkologische Zentren des Golf-Kooperationsrats Premium-Barrieren für tertiäre Fälle und schaffen damit Referenzinstallationen, die die umliegenden Märkte beeinflussen, obwohl eine breitere Akzeptanz durch logistische Hürden gebremst wird. Südamerikanische private Netzwerke sind auf Importlizenzen angewiesen, die von ANVISA in Brasilien und INVIMA in Kolumbien ausgestellt werden; Unternehmen, die gestaffelte Zahlungsbedingungen anbieten, mindern das Währungsrisiko und unterstützen die schrittweise Durchdringung des Adhäsionsbarriere-Markts.

Wettbewerbslandschaft

Der Adhäsionsbarriere-Markt ist mäßig konzentriert: Johnson & Johnson, Baxter International und Sanofi halten zusammen rund 60 % des globalen Umsatzes[3]US-Börsenaufsichtsbehörde, „Formular 10-K-Einreichungen 2024”, sec.gov. Ihre Größe ermöglicht es ihnen, Barrieren mit Nähten, Netzen und Hämostatika zu bündeln, was den Verwaltungsaufwand für Krankenhauseinkäufer reduziert. Robuste Regulierungsteams gewährleisten zeitnahe Reaktionen auf Sicherheitsupdates nach der Markteinführung, die in FDA-Datenbanken gekennzeichnet sind, und stärken das Vertrauen risikoaverser Ausschüsse. Mittelständische Unternehmen wie Integra LifeSciences und Anika Therapeutics besetzen Nischen mit Chitosan-Gelen für die Neurochirurgie und stützen sich auf von den Nationalen Gesundheitsinstituten finanzierte Studien zur Untermauerung ihrer Ansprüche. Start-ups aus akademischen Labors nutzen Fördermittel für kleine Unternehmen im Bereich Innovation und Forschung von Behörden wie der Nationalen Wissenschaftsstiftung, um intelligente Polymere zu entwickeln, die Anti-Adhäsions-Leistung mit antimikrobieller Wirkstoffabgabe kombinieren. Strategische Übernahmen durch größere Unternehmen sichern Innovationspipelines und stellen sicher, dass der Adhäsionsbarriere-Markt sich weiterentwickelt, ohne in kommodifizierte Silos zu zerfallen.

Marktführer in der Adhäsionsbarriere-Branche

-

Johnson & Johnson

-

Leader Biomedical

-

Integra LifeSciences Holdings Corporation

-

Baxter International Inc.

-

Anika Therapeutics Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Adhäsionsbarriere-Markt

- Johnson & Johnson

- Baxter

- Sanofi

- Integra LifeSciences Holdings Corp.

- Anika Therapeutics

- FzioMed Inc.

- Betatech Medical

- Leader Biomedical Group

- MAST Biosurgery AG

- GUNZE Limited

- TAICEND Technology Co., Ltd.

- Wuhan Sitaili Medical Apparatus Dev.

- Medtronic

- B. Braun

- CryoLife

- Advanced Medical Solutions Group

Jüngste Branchenentwicklungen im Adhäsionsbarriere-Markt

- Januar 2025: Die FDA erteilte die Zulassung für eine transparente Poly-L-Milchsäure-Folie (K233021) für Sternotomie-Wiedereingriffe und markierte damit die erste Barriere mit Bildgebungskompatibilität in kardialen Anwendungen.

- November 2025: Das US-Veteranenministerium nahm synthetische PEG-Spraysysteme nach einer multizentrischen Kosteneffektivitätsstudie in VA-Krankenhäusern in seine nationale Formularliste auf.

- August 2024: Die Zentren für Medicare & Medicaid Services aktualisierten die Regelung des ambulanten prospektiven Zahlungssystems für Krankenhäuser, um Zusatzzahlungsanträge für multifunktionale Barriere-Versiegelungsmittel zu ermöglichen und damit einen Weg für künftige separate Kodierungsanträge zu eröffnen.

- Mai 2024: Die Nationalen Gesundheitsinstitute vergaben 8 Mio. USD im Rahmen von R01-Förderungen zur Erforschung von Hyaluronsäure-Chitosan-Hybridnetzen für die adipositasbedingte Bauchwandrekonstruktion und signalisierten damit die Unterstützung für großformatige Biomaterialien.

- März 2024: Die Nationalen Gesundheitsinstitute vergaben 8 Mio. USD im Rahmen von R01-Förderungen zur Erforschung von Hyaluronsäure-Chitosan-Hybridnetzen für die adipositasbedingte Bauchwandrekonstruktion und signalisierten damit die Unterstützung für großformatige Biomaterialien.

Umfang des globalen Adhäsionsbarriere-Marktberichts

Eine Adhäsionsbarriere bezeichnet ein medizinisches Implantat, das zur Reduzierung abnormaler innerer Narbenbildung durch Adhäsionen nach chirurgischen Eingriffen eingesetzt werden kann, indem es innere Gewebe und Organe während der Heilungsphase voneinander trennt. Es umfasst eine geeignete chirurgische Technik, die entscheidend ist, um die Adhäsionsbildung zu minimieren.

Der Adhäsionsbarriere-Markt ist segmentiert nach Produkt (Synthetische Adhäsionsbarrieren (Hyaluronsäure, Regenerierte Zellulose, Polyethylenglykol und Sonstige synthetische Adhäsionsbarrieren) und Natürliche Adhäsionsbarrieren (Kollagen und Fibrin)), Formulierung (Film, Flüssigkeit und Gel), Anwendung (Allgemein-/Abdominalchirurgie, Gynäkologische Chirurgie, Kardiovaskuläre Chirurgie, Orthopädische Chirurgie, Neurologische Chirurgie und Sonstige Anwendungen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Mio. USD) für die oben genannten Segmente.

Überblick über die Segmentierung

| Synthetische Adhäsionsbarrieren | Hyaluronsäure |

| Regenerierte Zellulose | |

| Polyethylenglykol | |

| Sonstige synthetische Adhäsionsbarrieren | |

| Natürliche Adhäsionsbarrieren | Kollagen |

| Fibrin |

| Film / Netz |

| Flüssigkeit |

| Gel / Spray |

| Allgemein- / Abdominalchirurgie |

| Gynäkologische Chirurgie |

| Kardiovaskuläre Chirurgie |

| Orthopädische Chirurgie |

| Neurologische Chirurgie |

| Sonstige Anwendungen |

| Krankenhäuser |

| Ambulante Operationszentren |

| Sonstige Endverbraucher |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Synthetische Adhäsionsbarrieren | Hyaluronsäure |

| Regenerierte Zellulose | ||

| Polyethylenglykol | ||

| Sonstige synthetische Adhäsionsbarrieren | ||

| Natürliche Adhäsionsbarrieren | Kollagen | |

| Fibrin | ||

| Nach Formulierung | Film / Netz | |

| Flüssigkeit | ||

| Gel / Spray | ||

| Nach Anwendung | Allgemein- / Abdominalchirurgie | |

| Gynäkologische Chirurgie | ||

| Kardiovaskuläre Chirurgie | ||

| Orthopädische Chirurgie | ||

| Neurologische Chirurgie | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucher | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Sonstige Endverbraucher | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Adhäsionsbarriere-Markt derzeit?

Die Größe des Adhäsionsbarriere-Markts beträgt im Jahr 2025 0,81 Mrd. USD und soll bis 2030 1,16 Mrd. USD erreichen.

Welches Produktsegment hat den größten Marktanteil?

Synthetische Barrieren dominieren mit 62,11 % des globalen Umsatzes aufgrund ihrer vorhersehbaren Abbauprofilen und lagerstabilen Formaten.

Welche Anwendung wächst am schnellsten?

Die kardiovaskuläre Chirurgie expandiert mit einer CAGR von 8,91 %, da Krankenhäuser Komplikationen beim Wiedereintritt nach Sternotomie reduzieren möchten.

Warum erhöhen ambulante Operationszentren ihre Nutzung von Barrieren?

Pauschalzahlungen im ambulanten Bereich fördern den Einsatz schnell wirkender Sprühhydrogele, die die Operationszeit und ungeplante Kosten minimieren.

Wie wirken sich DRG-Erstattungsobergrenzen auf Premiumprodukte aus?

Feste Zahlungen ohne dedizierte Barrierencodes schränken die Preissetzungsmacht ein und veranlassen Krankenhäuser, in kommodifizierten Segmenten auf kostengünstigere synthetische Folien umzusteigen.

Welche strategischen Schritte unternehmen die Marktführer?

Große Unternehmen bündeln Barrieren mit komplementären Verbrauchsmaterialien, während mittelständische Akteure sich auf Nischenchemien konzentrieren und Start-ups intelligente Polymere entwickeln, die Anti-Adhäsions- und Wirkstoffabgabefunktionen kombinieren.

Seite zuletzt aktualisiert am: