Marktgröße und Marktanteil für akustische Fahrzeugwarnsysteme

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

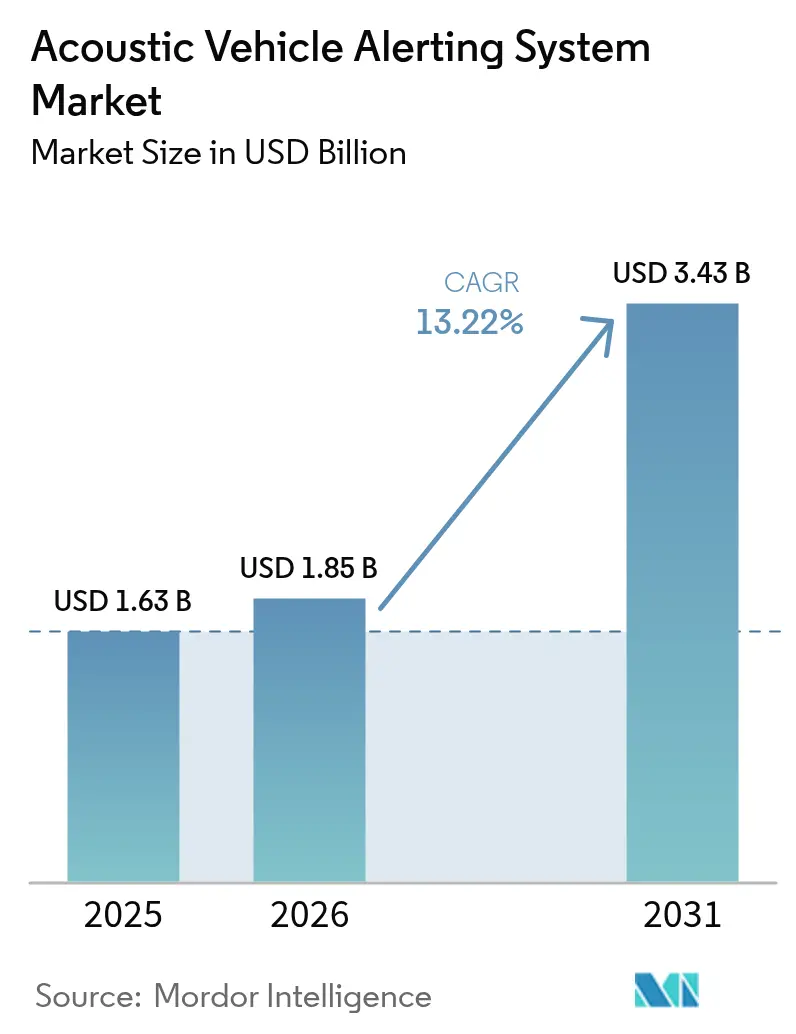

| Marktgröße (2026) | 1.85 Milliarden US-Dollar |

| Marktgröße (2031) | 3.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.22% CAGR |

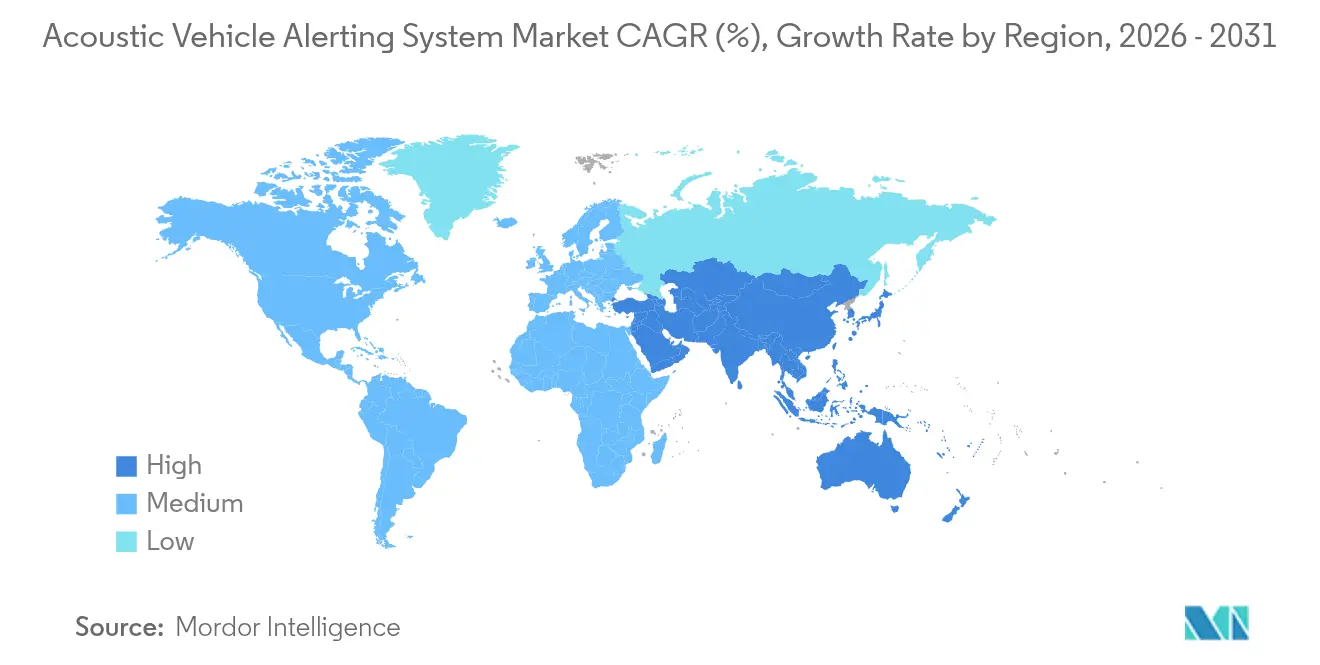

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

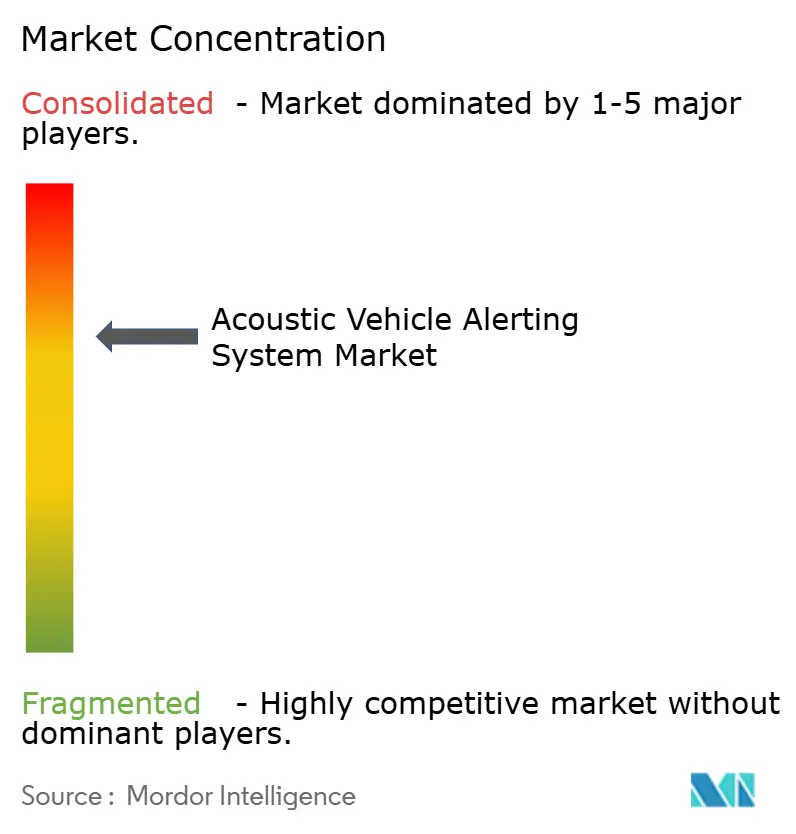

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für akustische Fahrzeugwarnsysteme von Mordor Intelligence

Die Marktgröße für akustische Fahrzeugwarnsysteme (AVAS) wird voraussichtlich von USD 1,63 Milliarden im Jahr 2025 auf USD 1,85 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 13,22 % über den Zeitraum 2026–2031 USD 3,43 Milliarden erreichen. Regulatorische Vorgaben, die verlangen, dass jedes neue Elektro- oder Hybridfahrzeug bei niedrigen Geschwindigkeiten ein künstliches Geräusch emittiert, haben die akustische Warnung von einer Option zu einer rechtlichen Voraussetzung gemacht und den adressierbaren Markt für akustische Fahrzeugwarnsysteme sofort vergrößert. Die zunehmende Produktion von Elektrofahrzeugen, angeführt von Chinas 70-%-Anteil an der globalen Produktion im Jahr 2024, bietet Komponentenlieferanten eine verlässliche Mengenbasis, die Skaleneffekte unterstützt. Asiatische Smart-City-Pilotprojekte beginnen damit, Einheiten des Markts für akustische Fahrzeugwarnsysteme mit Fahrzeug-zu-Infrastruktur-Datenfeeds zu verknüpfen. Dies zeigt einen Weg hin zu einer kontextbewussten Schallmodulation auf, die die Sicherheit verbessert und gleichzeitig die Lärmbelastung reduziert. Der Wettbewerbsdruck steigt, da traditionelle Tier-1-Lieferanten, Akustikspezialisten und Softwareanbieter darum wetteifern, Kosten, Wandlereffizienz und Marken-Klangsignaturen zu optimieren. Gleichzeitig erhöht das Fehlen eines global harmonisierten Akustikstandards die Entwicklungskomplexität, da jeder multinationale OEM mindestens zwei unterschiedliche Compliance-Regime einhalten muss.

Wichtigste Erkenntnisse des Berichts

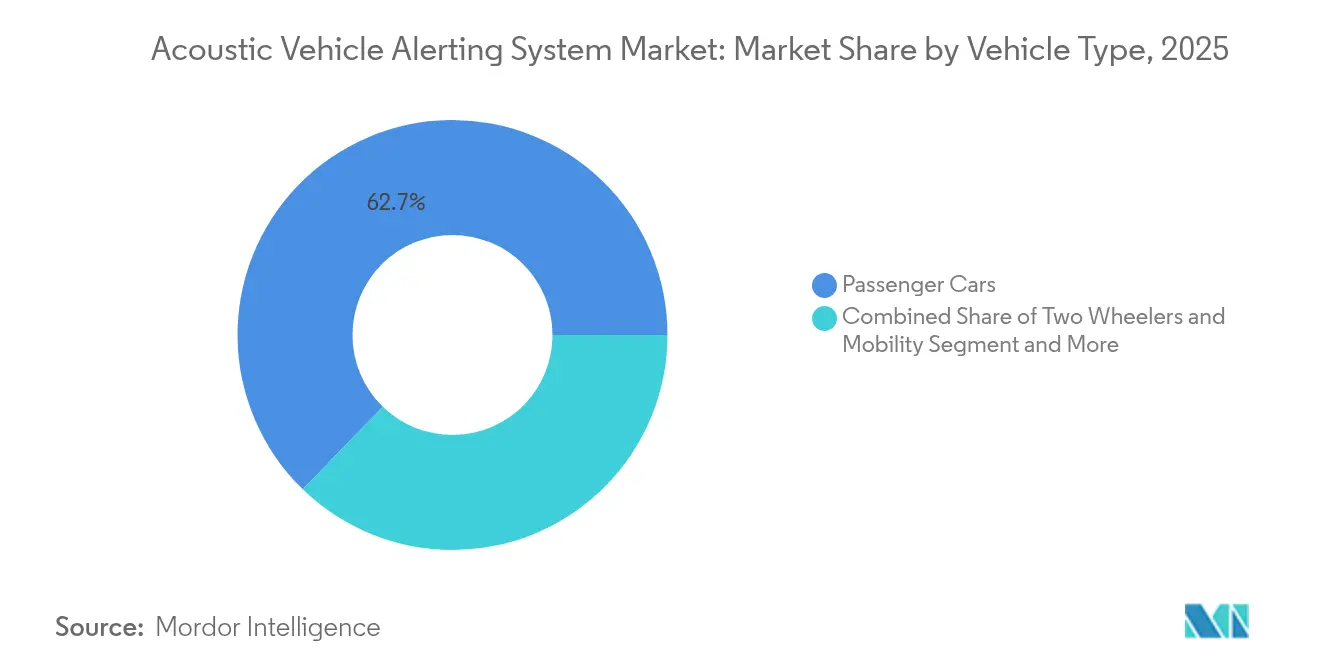

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Marktanteil von 62,74 % am Markt für akustische Fahrzeugwarnsysteme, während Zweiräder und Mikromobilitätsfahrzeuge bis 2031 voraussichtlich mit einer CAGR von 16,94 % wachsen werden.

- Nach Antriebsart entfielen auf batterieelektrische Fahrzeuge im Jahr 2025 65,22 % der Marktgröße für akustische Fahrzeugwarnsysteme, und es wird erwartet, dass sie zwischen 2026 und 2031 eine CAGR von 14,35 % erzielen werden.

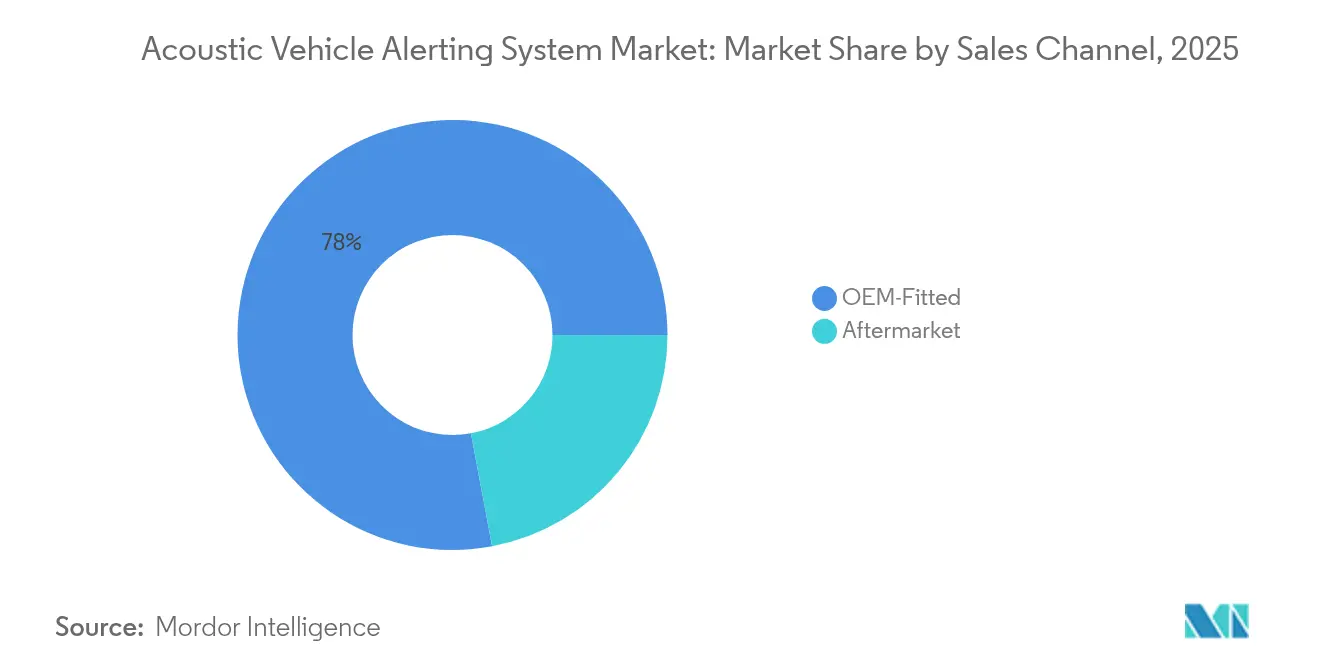

- Nach Vertriebskanal erfasste das OEM-Segment im Jahr 2025 einen Marktanteil von 77,95 % an der Marktgröße für akustische Fahrzeugwarnsysteme; das Nachrüstsegment weist die höchste prognostizierte CAGR von 16,12 % bis 2031 auf.

- Nach Systemkomponente führten Lautsprecher im Jahr 2025 mit einem Umsatzanteil von 41,92 % am Markt für akustische Fahrzeugwarnsysteme, während elektronische Steuergeräte bis 2031 voraussichtlich mit einer CAGR von 13,55 % wachsen werden.

- Nach Region führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 43,10 % am Markt für akustische Fahrzeugwarnsysteme; dieselbe Region ist auf dem Weg, bis 2031 mit einer CAGR von 14,98 % zu wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für akustische Fahrzeugwarnsysteme

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Vorschriften zur Einhaltung der Fußgängersicherheit | +3.2% | Global, mit früher Einführung in der EU, Nordamerika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Globaler Anstieg der Elektrofahrzeugproduktion | +2.8% | Global, konzentriert in China, EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| OEM-Fokus auf individuelle Außengeräusch-Signaturen | +1.9% | Nordamerika und EU-Premiumsegmente, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| AVAS-Integration mit V2X und Smart Cities | +1.5% | Nordamerika, EU, chinesische Smart-City-Initiativen | Langfristig (≥ 4 Jahre) |

| Expansion der Elektro-Mikromobilitätskategorie | +1.1% | EU, nordamerikanische Stadtzentren, aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Niederleistungswandlern | +0.9% | Globale Fertigungszentren, kostensensible Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Vorschriften zur Einhaltung der Fußgängersicherheit

Australien wird ab November 2025 AVAS für alle neuen Elektrofahrzeuge vorschreiben, was zu den bereits in der EU, Kanada und den USA geltenden Vorschriften hinzukommt.[1]„Australien schreibt ab November 2025 EV-Warntöne vor,”, Royal Automobile Club of Victoria, racv.com.au Die UNECE-Verordnung R138 schreibt vor, dass Fahrzeuge bei 0–20 km/h künstliche Geräusche emittieren müssen, wobei Mindestschallpegel und schrittweise Frequenzverschiebungen in Korrelation mit der Geschwindigkeit festgelegt sind (unece.org). Kanada hat seine CMVSS-141-Regelung an diesen Leitlinien ausgerichtet und damit die Sicherheitsanforderungen in ganz Nordamerika synchronisiert. Solche einheitlichen, nicht verhandelbaren Vorschriften beseitigen die Nachfrageunsicherheit für den AVAS-Markt, indem akustische Systeme zu einer Voraussetzung für die Fahrzeugzulassung in regulierten Zonen werden. Mit jedem Compliance-Zyklus sichern die Einkaufsabteilungen der OEMs höhere AVAS-Volumina und verankern so die Vorwärtsauftragsbücher der Modullieferanten.

Starkes Wachstum der globalen Elektrofahrzeugproduktionsvolumina

Im Jahr 2024 erreichte die globale Produktion von Elektroautos 17,3 Millionen Einheiten, ein Anstieg von 25 % gegenüber 2023, wobei China für mehr als 70 % des Gesamtvolumens verantwortlich ist.[2]„Globaler EV-Ausblick 2024,”, Internationale Energiebehörde, iea.org Jedes in diesen Werken gebaute Fahrzeug benötigt ein AVAS-Modul, wodurch das Schicksal der Akustiklieferanten mit der robusten Wachstumskurve der Elektrofahrzeuge verknüpft wird. Die Modellvielfalt erweitert sich ebenfalls, wobei die Anzahl der verschiedenen Elektroauto-Baureihen bis 2026 voraussichtlich 1.000 übersteigen wird, einschließlich vieler großer SUVs, die zusätzliche akustische Abstimmungsarbeiten erfordern. Skaleneffekte senken bereits die Kosten für Wandler und Verstärker und fördern eine schnellere Einführung auch in preissensiblen Segmenten. Plug-in-Hybride vergrößern den Zielmarkt zusätzlich, da sie bei ausgeschaltetem Verbrennungsmotor ebenfalls künstliche Geräusche emittieren müssen.

Wachsender OEM-Fokus auf markenbezogene individuelle Außengeräusch-Signaturen

General Motors signalisierte die Marketingrolle von AVAS bereits 2012, als der Chevrolet Volt mit einem einzigartigen „Fußgängerfreundlichen Alarm” eingeführt wurde und damit einen Präzedenzfall für markenbezogene Außengeräusche schuf.[3]„Die Entwicklung des EV-Klangdesigns,”, General Motors Communications, gm.com Honda plant nun herunterladbare „Vintage-Performance”-Klangpakete für seine 0-Series-Elektrofahrzeuge und macht AVAS damit zu einem softwaredefinierten Einnahmestrom. Verbrauchertests zeigen, dass Hörer vertraute, motorähnliche Klangfarben gegenüber gängigen Monoton-Pieptönen bevorzugen. Da Premiummarken dem Klangdesign emotionalen Wert beimessen, gewinnen Akustikspezialisten mit psychoakustischem Fachwissen einen Wettbewerbsvorteil. Der Trend rahmt AVAS als Marken-Erlebnisverstärker statt als regulatorischen Aufwand neu ein und steigert die Zahlungsbereitschaft in Luxussegmenten.

Integration von AVAS mit V2X und Smart-City-Infrastruktur

Die USA haben USD 60 Millionen bereitgestellt, um ein nationales V2X-Netzwerk aufzubauen, das es Fahrzeugen ermöglicht, Daten mit Straßenrandeinheiten, Ampeln und Cloud-Diensten auszutauschen.[4]„Nationaler V2X-Bereitstellungsplan,”, US-Verkehrsministerium, transportation.gov Einmal vernetzt, kann ein AVAS-Modul die Ausgabe in Echtzeit kalibrieren, die Lautstärke an belebten Fußgängerüberwegen erhöhen und sie in ruhigen Wohngebieten verringern. Akademische Versuche zeigen, dass vernetztes AVAS die Reaktionszeit von Fußgängern verkürzt und gleichzeitig die Umgebungslärmbelastung reduziert. Chinesische Kommunen testen bereits kontextbewusste Schallmodulation in Smart-City-Bezirken der ersten Ebene und veranschaulichen damit künftige Möglichkeiten für öffentlich-private Plattformen zur Feinabstimmung akustischer Umgebungen. Langfristig wird die Integration mit V2X die AVAS-Funktionalität weit über ihren derzeitigen eigenständigen Status hinaus erweitern.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Fehlende globale Schallpegel-Standards | -1.80% | Global, besonders multinationaler OEMs betreffend | Kurzfristig (≤ 2 Jahre) |

| Stücklisten-Kostendruck für Massenmarkt-BEVs | -1.40% | Kostensensible Märkte, Schwellenländer | Mittelfristig (2–4 Jahre) |

| NVH- vs. Kabinenruhe-Kompromisse | -0.90% | Premiumfahrzeugsegmente, Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Geringes Verbraucherbewusstsein in preissensiblen Märkten | -0.70% | Schwellenländer, ländliche Märkte weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlende global harmonisierte Schallpegel-Vorschriften

UNECE-Regeln dienen als Ausgangspunkt, doch die USA legen unter FMVSS 141 leicht abweichende spektrale und Dezibel-Ziele fest, was OEMs zwingt, mehrere Hardware-Software-Varianten zu entwickeln. Diese Fragmentierung erhöht die Validierungskosten und verlangsamt gleichzeitige globale Markteinführungen, da jedes akustische Profil eine lokale Zertifizierung bestehen muss. Verhandlungen in Arbeitsgruppen bei GlobalAutoRegs dauern an, doch nationale Prioritäten zwischen Fußgängersicherheit und kommunaler Lärmbegrenzung divergieren und verzögern eine vollständige Konvergenz. Die technische Belastung trifft mittelständische Lieferanten am härtesten, denen die Ressourcen fehlen, um mehrere Produktlinien zu pflegen, was das kurzfristige Wachstum dämpft.

Inkrementeller Stücklisten-Kostendruck für Massenmarkt-Batterieelektrofahrzeuge

Ein AVAS-Kit erhöht Hardware- und Softwarekosten, wenn Automobilhersteller Preisparität mit Benzinfahrzeugen anstreben. Der Druck ist am stärksten bei Einstiegsmodellen in Schwellenländern spürbar, wo die regulatorische Durchsetzung hinterherhinken kann. Forschungen zu piezoelektrischen mikromechanischen Ultraschallwandlern versprechen Lösungen mit niedrigerer Spannung und höherer Ausgangsleistung, die Größe und Kosten reduzieren, doch die kommerzielle Skalierung ist noch einige Jahre entfernt. Bis diese Fortschritte Wirklichkeit werden, könnte AVAS von budgetbewussten Verbrauchern als unerwünschter Aufpreis angesehen werden, was die Einführung in Märkten bremst, in denen Subventionen zurückgehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Personenkraftwagen treiben das Volumen, Zweiräder und Mikromobilität beschleunigen das Wachstum

Im Jahr 2025 dominierten Personenkraftwagen den Markt für akustische Fahrzeugwarnsysteme mit einem Anteil von 62,74 % und unterstrichen damit die Reife der Compliance-Programme bei globalen OEMs. Lieferanten profitieren von flottenweiten Integrationen, indem sie vorhersehbare Großaufträge sichern, die die Produktionsplanung stärken. Zweiräder und Mikromobilität verzeichnen das schnellste Wachstum mit einer CAGR von 16,94 %. Dieser Anstieg ist darauf zurückzuführen, dass Regulierungsbehörden ihren Sicherheitsfokus auf kompakte städtische Fahrzeuge ausweiten. OECD-Unfallstatistiken zeigen eine wachsende Anzahl von Fußgängerunfällen im Zusammenhang mit lautlosen Zweirädern, was Städte dazu veranlasst, akustische Warnvorschriften durchzusetzen. Infolgedessen erschließen sich Speziallieferanten, die auf diese kompakten Bauformen ausgerichtet sind, eine bedeutende Präsenz im AVAS-Markt.

Nutzfahrzeuge führen die Einführung in einem gleichmäßigeren Tempo durch, gepuffert durch Flottenbeschaffungszyklen und den Bedarf an robuster Hardware. Dennoch treibt das Risikoprofil des Segments in dichten Lieferkorridoren eine schrittweise, aber beständige Nachfrage an. Die EU-Verordnung 168/2013, die funktionale Sicherheitsregeln für Fahrzeuge der Klasse L festlegt, stellt sicher, dass Mikromobilitätshersteller bei der Typzulassung Akustik benötigen. Der erweiterte Geltungsbereich regulierter Fahrzeugklassen festigt das Mehrsegemnt-Wachstum für den AVAS-Markt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Antriebstyp: BEV-Führerschaft stärkt die Marktgrundlage

Batterieelektrische Fahrzeuge hielten im Jahr 2025 einen Marktanteil von 65,22 % am Markt für akustische Fahrzeugwarnsysteme und weisen mit 14,35 % die höchste prognostizierte CAGR auf, was bestätigt, dass vollständig elektrische Antriebsstränge der wichtigste Katalysator für die Nachfrage nach akustischen Warnsystemen bleiben. Da BEVs in jeder Niedriggeschwindigkeitsphase lautlos sind, sind ihre Compliance-Fenster breiter als die von Hybriden, was AVAS unverhandelbar macht. Plug-in-Hybride leisten inkrementellen Volumenbeitrag, da ihr rein elektrischer Betriebsmodus unterhalb von 20 km/h ein künstliches Geräusch erfordert.

Die Gestaltungskomplexität variiert je nach Antrieb. BEVs benötigen ein kontinuierliches Ausgabemanagement, das den Akkuverbrauch minimiert, während PHEVs den Ton beim Starten des Motors ein- und ausschalten müssen. Hybridfahrzeuge weisen engere Aktivierungsfenster auf, erzeugen aber dennoch obligatorisches Volumen. Jede Konfigurationsnuance gibt Steuergerätelieferanten die Möglichkeit, sich durch Softwareeffizienz zu differenzieren und den AVAS-Markt weiter zu vertiefen.

Nach Vertriebskanal: OEM-Integration dominiert, Aftermarket-Nachrüstung beschleunigt sich

Im Jahr 2025 repräsentierten OEM-montierte Systeme 77,95 % der Marktgröße für akustische Fahrzeugwarnsysteme, da die meisten Vorschriften werksseitige Compliance-Zertifikate bei der Erstzulassung vorschreiben. Die direkte Integration mit Fahrzeugsteuergeräten ermöglicht geschwindigkeitssynchronisierten Schall, der mit passiven Nachrüstlösungen unmöglich ist. Stückweise Nachfrage erlaubt es Lieferanten, Langzeitverträge auszuhandeln, die die Margen stabilisieren.

Da ältere Elektrofahrzeuge mit neuen Vorschriften konfrontiert werden, ist das Aftermarket-Segment auf eine robuste CAGR von 16,12 % ausgerichtet. Lediglich 20 % der in Australien zugelassenen Elektrofahrzeuge sind mit konformen akustischen Kits ausgestattet. Diese Statistik kündigt einen Anstieg der Nachrüstaktivitäten an, insbesondere angesichts der nahenden Frist im November 2025. Flottenoperatoren, die Nachrüstkits gegenüber einem vollständigen Fahrzeugtausch bevorzugen, haben eine lukrative Nische für Plug-and-Play-Lösungen geschaffen. Infolgedessen hat sich der Markt für akustische Fahrzeugwarnsysteme zu einem dynamischen Ökosystem entwickelt, das hochvolumige OEM-Verträge mit agilen Nachrüstspezialisten verbindet und seine Wettbewerbslandschaft bereichert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Systemkomponententyp: Lautsprecher bleiben dominant, Steuergeräte wachsen schnell

Lautsprecher erfassten im Jahr 2025 41,92 % des Umsatzes für akustische Fahrzeugwarnsysteme und unterstreichen damit ihre Rolle als primäres Ausgabeelement in jedem akustischen Warnpaket. OEM-Programme bevorzugen zweckgebundene Kfz-Lautsprecher, da sie die Schalldruckziele von UNECE R138 und FMVSS 141 mit geringem Kalibrierungsaufwand erfüllen. Ausgereifte Lieferketten und standardisierte Formfaktoren ermöglichen es Tier-1-Lieferanten, Verstärker und Verkabelung in kosteneffiziente Module zu bündeln, die Montagelinien optimieren. Premiummarken rüsten Konusmaterialien, Schwingspulenisolierungen und wasserbeständige Gehäuse auf, damit Außenbefestigungspunkte Straßennässe und Thermozyklen standhalten. Diese kontinuierliche Verfeinerung festigt Lautsprecher als volumetrisches Rückgrat des Markts für akustische Fahrzeugwarnsysteme, auch wenn sich angrenzende Teilsysteme weiterentwickeln.

Elektronische Steuergeräte bilden das am schnellsten wachsende Segment und sollen von 2026 bis 2031 mit einer CAGR von 13,55 % wachsen, da softwaredefinierte Architekturen zum Mainstream werden. Neuartige Steuergeräte konsolidieren Signalerzeugung, Fahrzeuggeschwindigkeitserkennung und Over-the-Air-Aktualisierungsfähigkeit in sichere Domänencontroller, die den Klang dynamisch basierend auf V2X-Eingaben modulieren. Da diese intelligenten Steuergeräte auch andere Sicherheits- oder Infotainment-Funktionen beherbergen, sehen Automobilhersteller sie als Möglichkeit zur Reduzierung der Teilezahl bei gleichzeitiger Erschließung von Abonnementeinnahmen aus herunterladbaren akustischen Bibliotheken. Der Übergang zu zentralisierter Rechenleistung wird daher voraussichtlich die Kostenlücke zwischen einfachen und Premium-Angeboten für akustische Fahrzeugwarnsysteme verringern und das nachhaltige Wachstum für Steuergerätelieferanten im gesamten Jahrzehnt ankurbeln.

Geografische Analyse

Asien-Pazifik dominiert den Markt für akustische Fahrzeugwarnsysteme mit einem Umsatzanteil von 43,10 % im Jahr 2025 und einem führenden CAGR-Ausblick von 14,98 %. Chinas GB/T-37153-2018-Standard verpflichtet jedes Niedergeschwindigkeits-BEV, -HEV und -FCEV zur Emission einer kalibrierten Klangsignatur und schafft damit eine einheitliche regulatorische Grundlage. In Verbindung mit Chinas 70-%-Anteil an der globalen Elektrofahrzeugproduktion garantiert diese Regelung eine große lokale Nachfragebasis. Hongkongs flächendeckende Anforderung für AVAS bei allen elektrifizierten Fahrzeugen schafft eine weitere Nachfrageschicht, während Japan und Indien ähnliche Maßnahmen prüfen, die weiteres Volumen erschließen könnten. Infrastrukturpiloten in Shanghai und Shenzhen speisen bereits V2X-Daten in Steuergeräte für akustische Fahrzeugwarnsysteme ein und signalisieren künftige Integrationswege.

Nordamerika belegt den zweiten Platz im Markt für akustische Fahrzeugwarnsysteme, angetrieben durch FMVSS 141 in den USA und Kanadas harmonisierte CMVSS-141-Verordnung. Bundesinvestitionen in V2X-Korridore verbessern die Technologie-Roadmap und positionieren die Region als Pionier für vernetzte akustische Dienste. Luxusmarken mit Hauptsitz in den USA monetarisieren zunehmend anpassbare Klangportfolios und stärken damit das margenstarke Wachstum im regionalen Markt für akustische Fahrzeugwarnsysteme.

Europa profitiert von seinem frühen Mandat vom Juli 2021, das jedes neue Elektro- oder Hybridfahrzeug abdeckt. Die Verordnung 2019/2144 verpflichtet zu fortschrittlichen Sicherheitssystemen, die gefährdete Verkehrsteilnehmer schützen, einschließlich akustischer Warngeräte. Europäische OEMs nutzen langjährige Akustikforschung, um musikalische Prinzipien auf kompatiblen Lärm zu überlagern und Erkennungsmelodien zu schaffen, die Markenwahrnehmungen heben. Darüber hinaus fördern die Lärmbegrenzungsziele des Europäischen Green Deals für städtische Gebiete adaptive Ausgaben für akustische Fahrzeugwarnsysteme, die übermäßigen Lärm in ruhigen Zonen begrenzen, und stimulieren die Forschung in der kontextbewussten Signalverarbeitung.

Wettbewerbslandschaft

Der Markt für akustische Fahrzeugwarnsysteme ist mäßig fragmentiert, wobei traditionelle Tier-1-Lieferanten, Nischen-Akustikinnovatoren und Anbieter softwaredefinierter Fahrzeuge um Marktanteile konkurrieren. Traditionelle Komponentenhersteller nutzen Skalierung, Einkaufsmacht und eingebettete OEM-Bindungen, um Kernverträge zu sichern. Sie integrieren Lautsprecher, Verstärker und Steuergeräte in ein einzelnes Modul und reduzieren damit Montageschritte und Kosten.

Spezialisierte Unternehmen erschließen sich Raum durch psychoakustisches Fachwissen. Ihr Vorteil liegt in der Entwicklung emotionaler Klanglandschaften, die mit der Marken-DNA resonieren. Patentanmeldungen für piezoelektrische Wandler auf Basis von Kaliumnatriumniobat veranschaulichen eine Verschiebung hin zu Niederspannungs-Hochdichte-Emittern, die den Stromverbrauch senken und den Dezibelausstoß erhöhen. Kooperationen zwischen Tier-1-Lieferanten und Audiostudios sowie White-Label-Softwaredeals prägen die heutige Partnerschaftsmatrix.

Eine dritte Gruppe umfasst Softwareanbieter, die sich auf Over-the-Air-Klangaktualisierungen, Abonnementbibliotheken und datengesteuerte akustische Personalisierung konzentrieren. HARMANs Eclipse-basierte offene Plattform veranschaulicht, wie Cloud-Konnektivität die AVAS-Abstimmung rationalisieren und gleichzeitig eine kontinuierliche Funktionsmonetarisierung ermöglichen kann. Da Fahrzeuge auf zentralisierte Rechenleistung umsteigen, können eingebettete AVAS-Funktionen zu einem weiteren containerisierten Dienst werden, was den Einfluss hin zu Code statt Hardware verlagert und den Wettbewerb um geistiges Eigentum intensiviert.

Marktführer im Bereich akustische Fahrzeugwarnsysteme

Harman International

Continental Engineering Services

Kendrion N.V.

Brigade Electronics

HELLA GmbH & Co. KGaA (FORVIA Hella)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: HARMAN lancierte über die Eclipse Foundation eine Open-Source-Plattform für vernetzte Dienste, um softwaredefinierte Fahrzeugfunktionen zu beschleunigen, einschließlich cloudbasierter AVAS-Aktualisierungen.

- April 2024: Australien bestätigte die verpflichtende AVAS-Installation für alle neuen Elektrofahrzeuge, die nach November 2025 verkauft werden, und schuf damit einen erheblichen Nachrüstbedarf.

- Februar 2024: Bosch und Microsoft kündigten eine generative KI-Partnerschaft zur Verfeinerung der Wahrnehmung beim automatisierten Fahren an und ebneten damit den Weg für adaptive AVAS-Steuerungen.

Berichtsumfang des globalen Markts für akustische Fahrzeugwarnsysteme

Das akustische Fahrzeugwarnsystem ist dafür ausgelegt, Fahrzeugwarngeräusche zu erzeugen und Fußgänger auf die Anwesenheit von elektrisch angetriebenen Fahrzeugen aufmerksam zu machen. Das System wird in Fahrzeugen installiert, darunter Hybridfahrzeuge, Plug-in-Hybridfahrzeuge und batterieelektrische Fahrzeuge, die bei niedriger Geschwindigkeit (20–30 km/h) fahren, jenseits derer das durch rollende Reifen erzeugte Geräusch leicht zu hören ist.

Der Markt für akustische Fahrzeugwarnsysteme ist nach Fahrzeugtyp, Antrieb, Vertriebskanal und Geografie segmentiert. Basierend auf dem Fahrzeugtyp ist der Markt in Personenkraftwagen, Zweiräder und Nutzfahrzeuge segmentiert. Basierend auf dem Antrieb ist der Markt in batterieelektrische Fahrzeuge, Plug-in-Hybridfahrzeuge und Hybridfahrzeuge segmentiert. Basierend auf dem Vertriebskanal ist der Markt in OEM und Aftermarket segmentiert. Basierend auf der Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt segmentiert. Für jede Segmentierung wurden Marktgröße und Prognose auf Basis von Wertangaben (USD Millionen) durchgeführt.

| Personenkraftwagen |

| Zweiräder und Mikromobilität |

| Nutzfahrzeuge |

| Batterieelektrische Fahrzeuge (BEV) |

| Plug-in-Hybridfahrzeuge (PHEV) |

| Hybridfahrzeuge (HEV) |

| OEM-montiert |

| Aftermarket |

| Lautsprecher (externe Schallgeber) |

| Elektronische Steuergeräte |

| Software / Algorithmen für digitale Signalverarbeitung |

| Verkabelung und Kabelbaum |

| Nordamerika | USA |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Zweiräder und Mikromobilität | ||

| Nutzfahrzeuge | ||

| Nach Antriebstyp | Batterieelektrische Fahrzeuge (BEV) | |

| Plug-in-Hybridfahrzeuge (PHEV) | ||

| Hybridfahrzeuge (HEV) | ||

| Nach Vertriebskanal | OEM-montiert | |

| Aftermarket | ||

| Nach Systemkomponente | Lautsprecher (externe Schallgeber) | |

| Elektronische Steuergeräte | ||

| Software / Algorithmen für digitale Signalverarbeitung | ||

| Verkabelung und Kabelbaum | ||

| Nach Geografie | Nordamerika | USA |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der AVAS-Markt im Jahr 2026?

Die Marktgröße für akustische Fahrzeugwarnsysteme (AVAS) erreichte im Jahr 2026 1,85 Milliarden USD und wird bis 2031 voraussichtlich 3,43 Milliarden USD erreichen.

Welche Region führt den AVAS-Markt heute an?

Chinas dominante Basis in der Elektrofahrzeugproduktion, kombiniert mit dem akustischen Standard GB/T 37153-2018, treibt die Region Asien-Pazifik dazu an, 43,10 % des globalen Umsatzes zu beherrschen.

Warum sind batterieelektrische Fahrzeuge für AVAS-Lieferanten so wichtig?

Da BEVs bei niedrigen Geschwindigkeiten lautlos betrieben werden, wird die Implementierung von AVAS unerlässlich. Im Jahr 2025 entfallen 65,22 % der Nachfrage auf sie, und sie sollen mit einer robusten CAGR von 14,35 % expandieren.

Wie groß ist das Nachrüstpotenzial?

Da neue Vorschriften, einschließlich Australiens Regelung für 2025, in Kraft treten, verzeichnet das Aftermarket-Segment eine robuste Expansion mit einer CAGR von 16,12 %, insbesondere da viele vor 2021 produzierte Elektrofahrzeuge nicht mit werkseitig installiertem AVAS ausgestattet waren.

Welche künftigen Technologietrends könnten AVAS neu gestalten?

V2X-Netzwerke und Cloud-Plattformen werden eine kontextbewusste Schallmodulation ermöglichen, und softwaredefinierte Fahrzeuge werden Over-the-Air-Akustikaktualisierungen erlauben.

Seite zuletzt aktualisiert am: