Marktgröße und Marktanteil der Schalldämmung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

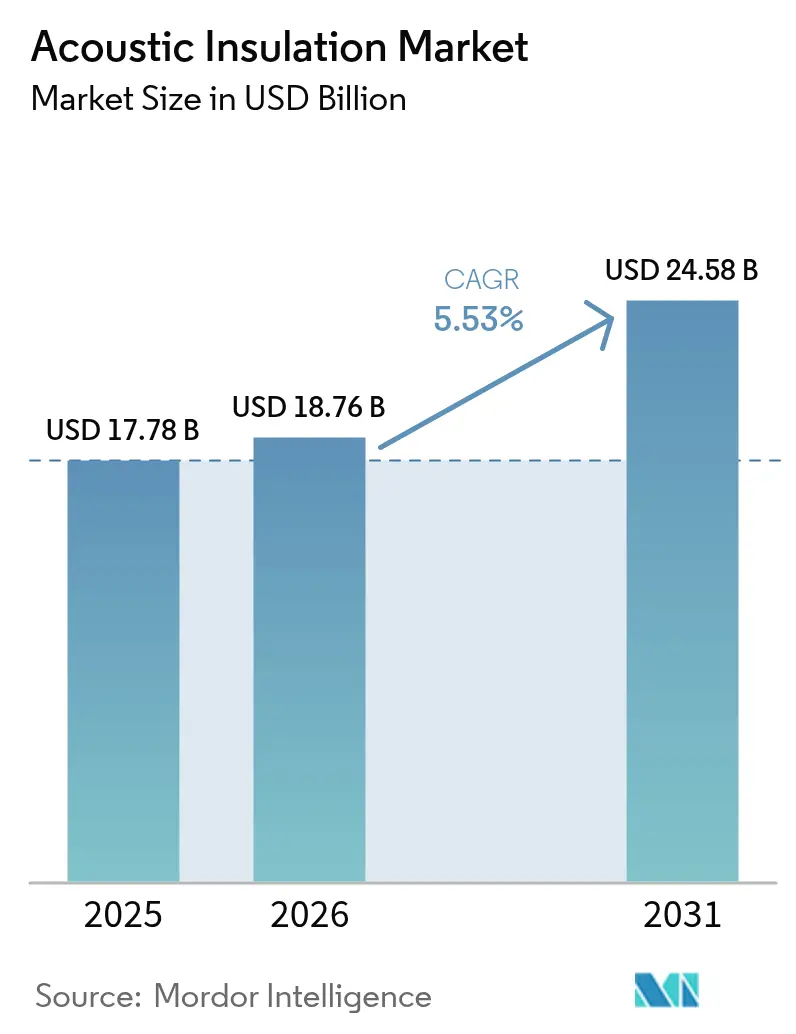

| Marktgröße (2026) | 18.76 Milliarden US-Dollar |

| Marktgröße (2031) | 24.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schalldämmungsmarktanalyse von Mordor Intelligence

Die Marktgröße des Schalldämmungsmarktes wurde im Jahr 2025 auf 17,78 Milliarden USD geschätzt und soll von 18,76 Milliarden USD im Jahr 2026 auf 24,58 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,53 % während des Prognosezeitraums (2026–2031). Regulierungsbehörden in allen wichtigen Regionen verschärfen die Lärmschutzvorschriften, was die frühzeitige Spezifikation von schalldämpfenden Materialien in Wohn-, Gewerbe- und Industrieprojekten vorantreibt. Die Urbanisierung im asiatisch-pazifischen Raum, die Verbreitung von Großraumbüros in entwickelten Volkswirtschaften und die Integration von akustischem Komfort in Gebäudeenergiecodes haben die Lärmminderung von einem nachträglichen Gedanken zu einem zentralen Gestaltungskriterium gemacht. Mineralwolle behält die Führungsposition, da sie robuste Brandschutzwirkung und hohe Schallabsorption bietet, und Polymerschäume schließen die Lücke, da HLK-Ingenieure leichte, feuchtigkeitstolerante Lösungen fordern. Gleichzeitig verfolgen Hersteller kohlenstoffreduzierte Formulierungen und zertifizierte biobasierte Inhalte, um die akustische Leistung mit Zielen für nachhaltiges Bauen in Einklang zu bringen – eine Kombination, die das Wettbewerbsumfeld im Schalldämmungsmarkt prägt.

Wichtigste Erkenntnisse des Berichts

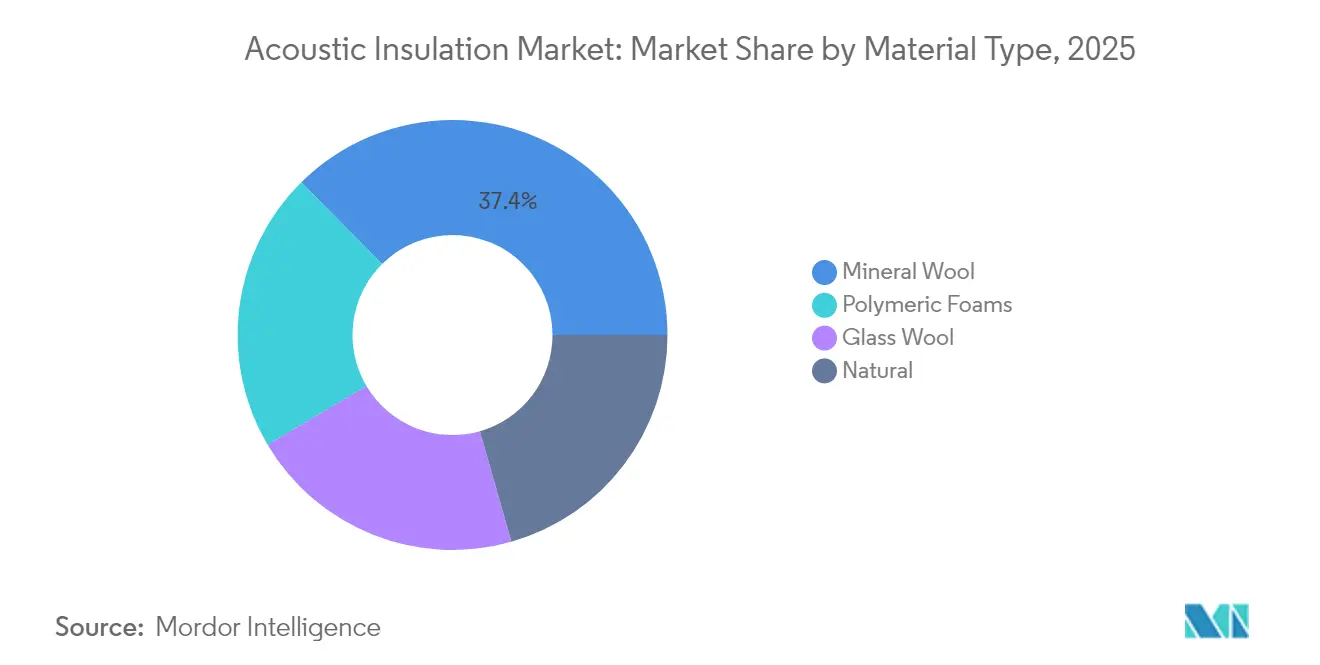

- Nach Material führte Mineralwolle im Jahr 2025 mit einem Umsatzanteil von 37,42 %, während Polymerschäume bis 2031 voraussichtlich mit einer CAGR von 5,94 % wachsen werden.

- Nach Installationszone dominierten Wand- und Trennwandanwendungen im Jahr 2025 mit 39,48 % der Marktgröße des Schalldämmungsmarktes, während HLK-Kanal- und Rohrisolierungslösungen jährlich um 6,12 % wachsen.

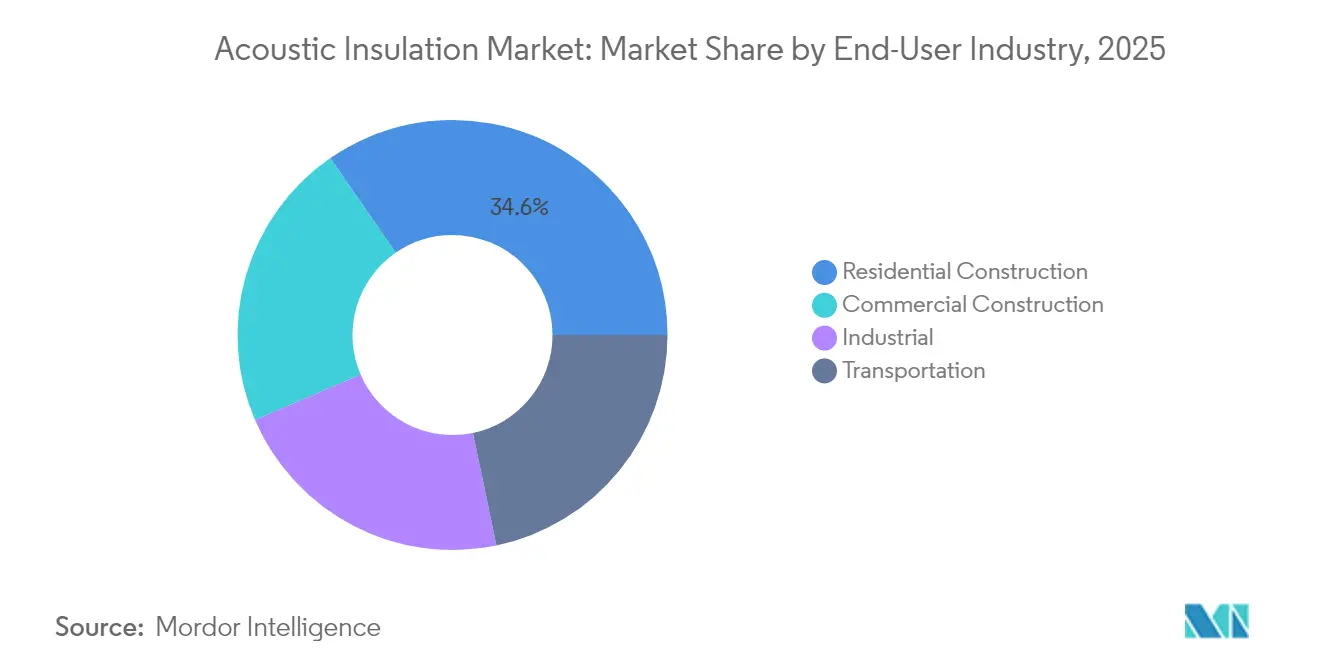

- Nach Endverbraucher entfiel im Jahr 2025 auf den Wohnungsbau ein Anteil von 34,62 % an der Marktgröße des Schalldämmungsmarktes, und er entwickelt sich bis 2031 mit einer CAGR von 5,91 % weiter.

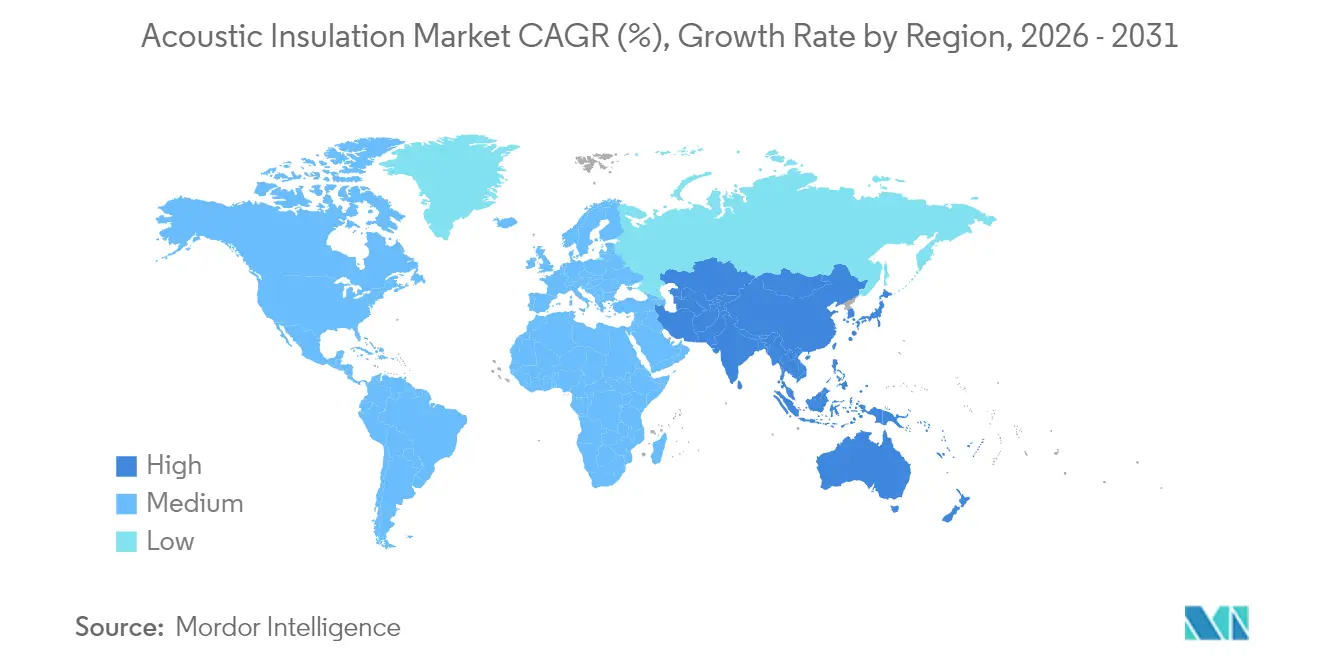

- Nach Region hielt der asiatisch-pazifische Raum im Jahr 2025 einen Marktanteil von 36,58 % am Schalldämmungsmarkt und wird bis 2031 die schnellste CAGR von 7,38 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Schalldämmungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch den Infrastrukturboom ausgelöste Lärmschutzauflagen in Asien | +1.80% | Asien-Pazifik mit Ausstrahlungseffekten auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Staatliche Vorschriften zur Lärmbekämpfung und zunehmende Nutzung in Wohnanwendungen | +1.50% | Europa und Nordamerika, gefolgt von Asien | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage aus Schwellenländern | +1.00% | Kern-Asien-Pazifik mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wachstum von Großraumbüros, das akustische Decken- und Trennwandpaneele antreibt | +0.80% | Hoch in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch den Infrastrukturboom ausgelöste Lärmschutzauflagen in Asien

Massive Investitionen in Schienen-, Flughafen- und gemischt genutzte Immobilienprojekte in China, Indien und Südostasien verstärken die Nachfrage nach flachen, aber leistungsstarken Schallschutzbarrieren. Chinas aktualisierter Gebäudestandard GB 50118 führt strengere STC-Schwellenwerte ein, die Bauträger ab Januar 2025 einhalten müssen, was den Schalldämmungsmarkt zwingt, geprüfte Systeme in großem Maßstab bereitzustellen. Indiens schrittweise Änderungen seines nationalen Gebäudekodex replizieren diesen regulatorischen Schwung und verankern Akustik in frühen Planungs- und Ausschreibungsphasen statt in späten Korrekturen. Mehrfamilienhäuser, erhöhte Metrolinien und Logistikkorridore werden nun intensiv auf Gemeinschaftslärm geprüft, was Architekten zu hybriden Mineral- und Polymerschaumverbundwerkstoffen drängt, die breite Frequenzbereiche blockieren. Hersteller lokalisieren die Produktion in der Nähe von Wachstumskorridoren, um Transportlärm während der Logistik zu reduzieren und Lieferzeiten für große Infrastrukturlose zu verkürzen. Infolgedessen beschleunigt die compliance-getriebene Beschaffung die Wertmigration von einfachen Massenrollen hin zu zertifizierten Systemen, die akustische, thermische und brandschutztechnische Leistungsmerkmale in einer Produktlinie bündeln. Diese Aktivität sichert eine langfristige Nachfragebasis für den Schalldämmungsmarkt und gestaltet die Vertriebskanäle hin zu spezifikationsgeführten Modellen um.

Staatliche Vorschriften zur Lärmbekämpfung

Politische Rahmenbedingungen gehen über einfache Dezibel-Obergrenzen hinaus hin zu ganzheitlichen gesundheitsbasierten Indikatoren, was Planer zwingt, Absorptionskoeffizienten, STC-Bewertungen und Lebenszyklusprofile zu dokumentieren. Die Europäische Union hat die Umgebungslärmrichtlinie und die Verordnung Nr. 540/2014 über Fahrzeuggeräusche überarbeitet und verpflichtet die Mitgliedstaaten, wichtige Straßen-, Schienen- und Flughafenkorridore bis 2026 zu kartieren und zu behandeln. In den Vereinigten Staaten hat laufende Rechtsstreitigkeiten gegen die EPA zur Durchsetzung des ruhenden Lärmkontrollgesetzes die Debatte über nationale Standards neu entfacht und Kommunen gestärkt, die bereits akustische Studien für gemischt genutzte Baugenehmigungen verlangen[1]Joanne Silberner, „Warum Wissenschaftler, die Lärmverschmutzung erforschen, mehr Regulierung fordern”, NPR, npr.org. Da sich die Vorschriften festigen, verlangen Beschaffungsteams nun Drittpartei-Zertifikate, die die Einhaltung nachweisen, und eröffnen damit Premiumpreisbereiche für Lieferanten mit vollständigen Dokumentationspaketen. Die Kopplung von Akustikstandards mit Energiecodes nimmt ebenfalls zu; mehrere EU-Staaten erkennen Mineralwoll-Hohlraumbarrieren nun sowohl als thermische als auch als Schalltrennwände an, was doppelte Wertversprechen erzeugt, die die Preissetzungsmacht im Schalldämmungsmarkt stärken.

Steigende Nachfrage aus Schwellenländern

Schnelle Urbanisierung, steigende verfügbare Einkommen und ein größeres Bewusstsein für Wohlbefinden heben die Grunderwartungen an akustischen Komfort in Südostasien und Teilen Afrikas an. Bauträger in tropischen Klimazonen benötigen Lösungen, die sowohl Feuchtigkeit als auch Lärm bewältigen können, was einen Wandel hin zu hybriden Glas- und Steinwollpaneelen mit feuchtigkeitsresistenter Beschichtung auslöst. Werksausweitungen in Indonesien, Vietnam und Kenia senken die Einstandskosten und verkürzen die Lieferzyklen – Vorteile, die lokale Händler nutzen, um kommunale Wohnungsbauaufträge zu gewinnen. Da die heimische Produktion zunimmt, verbreiten Wissenstransferprogramme bewährte Installationspraktiken und schließen schrittweise die handwerkliche Lücke, die zuvor die Leistung unter Feldbedingungen einschränkte. Diese Kräfte verankern Schalldämmung in den gängigen Wohnbaustandards und vergrößern die adressierbare Basis des Schalldämmungsmarktes.

Wachstum von Großraumbüros, das akustische Decken- und Trennwandpaneele antreibt

Die Büroerneuerung nach der Pandemie betont Zusammenarbeit, erfordert aber gleichzeitig ruhige Zonen für hybride Besprechungen – eine Dualität, die hochwertige NRC-Deckenplatten, stoffbespannte Schallsegel und bewegliche Trennwände antreibt. MIT-Forscher haben kürzlich seidenbasierte Textilien demonstriert, die die Schallübertragung um 75 % reduzieren – ein Durchbruch, der bereits Produkt-Roadmaps für modulare Trennwände inspiriert. Innovatoren im Deckenrastersystem reagieren mit Einlegekacheln mit NRC-Werten über 0,90, während freistehende Trennwände recycelte PET-Kerne integrieren, um Masse und Tragbarkeit auszubalancieren. Dieser Büroumbau-Zyklus erzeugt schnell abzuwickelnde Aufträge und treibt Hersteller dazu an, farblich abgestimmte, werkzeugfreie Panelsysteme zu entwickeln, die Installateure über Nacht umpositionieren können. Da Unternehmens-Immobilienteams WELL- und LEED-Punkte anstreben, ist dokumentierte akustische Leistung zu einem Verhandlungshebel geworden, der die Nachfrage im Schalldämmungsmarkt weiter ankurbelt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile petrochemische Rohstoffe beeinträchtigen die Kostenparität von Schaumkunststoffen | -0.90% | Global, akut in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke bei der Installation von Aerogel-Matten in Schwellenländern | -0.50% | Aufstrebender Asien-Pazifik-Raum und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Recycling-Compliance-Druck auf mehrschichtige Verbundabfallströme | -0.30% | Europa mit globaler Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile petrochemische Rohstoffe beeinträchtigen die Kostenparität von Schaumkunststoffen

Steigende Preise für Isocyanate und Treibmittel vergrößern die Kostendifferenzen zwischen Polymerschäumen und Mineralwolle und stören etablierte Projektbudgets. Auftragnehmer in preissensiblen Märkten ersetzen nun minderwertige Faserbatts, wenn Schaumstoffangebote in die Höhe schnellen, was die kurzfristige Nachfrage nach Polyurethan- und extrudierten Polystyrollinien dämpft. Als Reaktion darauf reformulieren Forschungsteams Schäume mit recyceltem PET, Zuckerrohr-Bagasse-Polyolen und Bio-CO₂-Expansion, um sich gegen Rohölpreisschwankungen abzusichern. Dennoch bleibt die Skalierung ungleichmäßig, und die Volatilität wird voraussichtlich bis 2026 anhalten, was die Schaumstoffaufnahme dämpft, auch wenn die Leistungsmerkmale weiterhin stark sind.

Qualifikationslücke bei der Installation von Aerogel-Matten in Schwellenländern

Ultradünne Aerogel-Matten bieten außergewöhnliche thermische und akustische Dämpfung, erfordern jedoch spezialisierte Schneidwerkzeuge, Kantendichtung und Schutzausrüstung. Vielen Auftragnehmern in schnell wachsenden Regionen fehlen diese Kompetenzen, was zu Projektverzögerungen oder kurzfristigen Produktwechseln führt. Globale Lieferanten führen vorkaschierte Rollenformate und mobile Schulungseinheiten ein; die Akzeptanz hinkt jedoch der Materialinnovation hinterher, was die Aerogel-Durchdringung auf Nordamerika und Teile Europas konzentriert. Diese Ausführungsbarriere begrenzt das Umsatzpotenzial für hochwertige Produktlinien im Schalldämmungsmarkt, bis Installationszertifizierungen weit verbreitet sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Mineralwolle dominiert inmitten des Nachhaltigkeitsdrucks

Mineralwolle erzielte im Jahr 2025 37,42 % des Umsatzes, angetrieben durch inhärente Brandschutzwirkung, robuste Tieffrequenzabsorption und Kompatibilität mit sich entwickelnden Sicherheitscodes. ROCKWOOL schätzt, dass im Jahr 2024 verkaufte Steinwollsysteme 818 TWh Lebenszeit-Energie einsparen und gleichzeitig die Lernbedingungen für 1,8 Millionen Schüler weltweit verbessern werden. Glaswolle folgt dicht dahinter dank Leichtigkeit, Kosteneffizienz und einfacher Schneidbarkeit auf Baustellen, insbesondere im Steildachbau. Polymerschäume verzeichnen die schnellste CAGR von 5,94 %, da HLK-Ingenieure Feuchtigkeitskontrolle und flexible Passform für komplexe Kanalgeometrien priorisieren, obwohl die Rohstoffvolatilität die Aufnahme mäßigt. Naturfaserkategorien entwickeln sich in kohlenstoffarmen Bauprogrammen weiter, wobei Produkte wie IndiTherm-Batts eine Reduzierung von 40 dB bei 50 mm Dicke und negative Werte für den eingebetteten Kohlenstoff liefern. Neu formulierte Bindemittel, die Formaldehyd eliminieren und eine biobasierte Zertifizierung erreichen, helfen Mineralwolle, dem Wettbewerbsdruck standzuhalten und sicherzustellen, dass der Schalldämmungsmarkt eine ausgewogene Materialvielfalt beibehält.

Nach Installationszone: Wand und Trennwand führt bei akustischen Lösungen

Wand- und Trennwandbaugruppen machten im Jahr 2025 39,48 % der Marktgröße des Schalldämmungsmarktes aus, was die strengen Schallschutzvorschriften zwischen Einheiten in Mehrfamilienhäusern und Hotels widerspiegelt. Das britische Approved Document E legt explizite Grenzwerte für Luft- und Trittschall fest und treibt den Einsatz von hochdichten Mineralwollplatten und integrierten massebeladenen Barrieren voran. Decken- und Dachinstallationen werden zunehmend mit nahtlosen Fliesensystemen spezifiziert, die Trockenbauästhetik erzielen und gleichzeitig LEED-Akustikpunkte erwerben. Boden- und Unterbodenzone gewinnen zwar heute noch kleiner an Bedeutung, gewinnen aber an Zugkraft, da Eigentümer ältere Gebäude nachrüsten, um Trittschall zu dämpfen. HLK-Kanal- und Rohrisolierungsanwendungen zeigen eine führende CAGR von 6,12 %, wobei Knaufs Performance+-Isolierung eine asthma- und allergikerfreundliche Zertifizierung in Verbindung mit hohen NRC-Bewertungen bietet. Aufkommende leichte Verbundwerkstoffe kombinieren Aerogel- und Glaswollschichten, um den akustischen und thermischen Widerstand zu erhöhen, ohne strukturelle Lastgrenzen zu überschreiten, und erweitern so den adressierbaren Projektmix für den Schalldämmungsmarkt.

Nach Endverbraucherbranche: Wohnungsbau treibt das Volumen an

Das Wohnsegment erzielte im Jahr 2025 34,62 % des Umsatzes und soll bis 2031 mit einer CAGR von 5,91 % wachsen. Nationale Nachrüstprogramme, wie das Great British Insulation Scheme, das vom Ministerium für Nivellierung geprüft wird, leiten öffentliche Mittel in schalldämpfende Hohlraumfüllungen, die gleichzeitig die Energiebewertungen verbessern. Hausbesitzer nennen Schlafqualität und ruhige Lernbereiche als Hauptmotivationen und veranlassen Heimwerkermärkte, Einblas-Zellulose wie Greenfibers SANCTUARY zu bevorraten, die die Schallleistung um 60 % reduzieren und gleichzeitig die Heiz- und Kühlkosten um 25 % senken kann. Bauherren in Hochhauswohnungen wechseln zu Doppelzweck-Mineralwollplatten, die sowohl akustische als auch zweistündige Brandschutzklauseln erfüllen, und stellen sicher, dass der Schalldämmungsmarkt tiefer in die gängige Wohnarchitektur eingebettet wird.

Der Transportsektor expandiert, da Automobilhersteller, Schienenfahrzeughersteller und Flugzeug-OEMs Herausforderungen in Bezug auf Gewicht, Vibration und Passagierkomfort angehen. Forschungen heben die Auswirkungen von Dicke und Faserorientierung auf Absorptionskoeffizienten hervor und treiben Lieferanten dazu an, mehrschichtige Matten mit abgestuften Dichten zu entwickeln. Lear Corporations FlexAir-Schaum reduziert CO₂-Emissionen um 50 %, während er die akustische Dämpfung beibehält. Der Aufstieg von batterieelektrischen Fahrzeugen verlagert den Fokus auf Straßen- und Windgeräusche, während Schiffbauer Mineralwoll-Brandschutzblöcke einsetzen, um SOLAS-Lärmcodes zu erfüllen. Diese Trends sichern kontinuierliche technologische Investitionen und Wachstum im Schalldämmungsmarkt.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte im Jahr 2025 mit einem Umsatzanteil von 36,58 %, und für die Region wird bis 2031 eine CAGR von 7,38 % prognostiziert, da China, Indien und aufstrebende ASEAN-Volkswirtschaften Mega-Schienenkorridore, Smart-City-Zonen und Hochhaus-Wohncluster vorantreiben. Chinas gesellschaftlicher Widerstand gegen erhöhten Lärm hat lokale Behörden dazu veranlasst, strengere Fassaden-STC-Benchmarks durchzusetzen, was zu Großaufträgen für dichte Steinwoll-Vorhangfassadeneinlagen führt. Indiens städtisches Wohnungsbauprogramm, das durch staatliche Anreize unterstützt wird, hebt die akustische Compliance ebenfalls von optional auf obligatorisch an und steigert die Nachfrage nach Glaswollrollen und leichten Trennwandkits.

Im Jahr 2024 trug Nordamerika erheblich zum globalen Umsatz bei, angetrieben durch proaktive Büronachrüstungen und eine verstärkte Durchsetzung kommunaler Lärmverordnungen. Kommunale Planer verlangen zunehmend Lärmauswirkungsstudien für gemischt genutzte Baugenehmigungen, und Architekten reagieren mit hybriden Mineral- und recycelten PET-Paneelen, um Kosten und LEED-Punkte auszubalancieren. Premium-Aerogel-Bänder für Vorhangfassaden-Brüstungen gewinnen in dichten Stadtzentren an Bedeutung, wo Grundflächenverhältnisse den Fassadenquerschnitt unter Druck setzen. Europa bleibt ein wichtiger Akteur bei regulatorischen Entwicklungen, wobei die EU-Umgebungslärmrichtlinie die Anforderung nach aktualisierten Lärmkarten und Aktionsplänen bis 2026 vorantreibt. Mehrfamilienhäuser und Verkehrsknotenpunkte profitieren erheblich und nutzen Mineralwoll-Hohlraumbarrieren und hochwertige NRC-Deckenelemente, die strengen Brandschutzklassifizierungen entsprechen. Die Region Naher Osten und Afrika verzeichnet ein robustes Wachstum, insbesondere in den Staaten des Golfkooperationsrats, die weltklasse akustische Standards in ihre Stadien, U-Bahnen und Flughafenterminals integrieren. Südamerika trägt nennenswert zum Umsatz bei, wobei Brasilien durch Eigentumswohnungs-Nachrüstungen mit Glaswoll-Batts führt, während Argentinien schrittweise modulare Wandpaneele einführt, da das Bewusstsein zunimmt. Diese vielfältige regionale Landschaft unterstreicht den globalen Umfang des Schalldämmungsmarktes und bietet Widerstandsfähigkeit gegen Marktzyklen.

Regulatorisches Umfeld

Anforderungen an den Lärmschutz und Konformitätsregime für Bauprodukte gehen zunehmend Hand in Hand mit dokumentierter, testgestützter akustischer Leistung. In Europa verschärft die EU-Verordnung 2024/3110 (Bauprodukteverordnung) die harmonisierten Regeln für das Inverkehrbringen von Bauprodukten, wobei wesentliche operative Anforderungen ab dem 8. Januar 2026 gelten, was die Bedeutung von Leistungserklärungen und rückverfolgbaren Produktinformationen für Dämmstofflieferanten, die in die EU verkaufen, erhöht.

Über alle Endanwendungen hinweg verweisen Normen und Vorschriften auf spezifische Kennwerte und Klassifizierungsmethoden. ISO 15665:2023 legt akustische Leistungsklassen für Rohr-, Ventil- und Flanschdämmsysteme fest und richtet HLK- und Industriespezifikationen an einheitlichen Messmethoden aus. In den Vereinigten Staaten legen Bauvorschriftenwege (zum Beispiel IBC Abschnitt 1206, wie von den Gebietskörperschaften übernommen) Mindestanforderungen an STC und IIC für Wohneinheitentrennungen fest, was die Nachfrage nach Baugruppen verstärkt, die sowohl labor- als auch feldgeprüfte Leistungsziele erfüllen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Schalldämmung beginnt mit vorgelagerten Rohstoffen, darunter Basalt und recyceltes Glasbruch für Mineral- und Glaswolle sowie petrochemische Derivate (MDI, Polyole, Harze) für polymere Schäume. Der Rohstoffmix erweitert sich zudem um biobasierte oder recycelte Materialien wie Holzfaser, recyceltes PET und zurückgewonnene Füllstoffe. Formulierungs- und Bindemittelentscheidungen, einschließlich formaldehydfreier Systeme und massenbilanzzertifizierter Ausgangsstoffe, sind zu einem wichtigen Unterscheidungsmerkmal geworden, da sie den CO2-Fußabdruck des Produkts und die Eignung für Green-Building-Dokumentationen prägen.

Midstream-Hersteller verarbeiten diese Rohstoffe zu Matten, Platten, Paneelen, Rohrabschnitten und Umhüllungen durch Schmelz- und Faserziehlinien, Schaumchemie und Aushärtung sowie Kaschier- oder Beschichtungsvorgänge für HLK- und Wandbaugruppen. Der nachgelagerte Bereich ist spezifikationsgetrieben und umfasst Distributoren, Dämmunternehmen, Trockenbau- und Deckeninstallateure sowie OEM-Kanäle im Transportwesen, wo Leistungsdokumentation und Installationsqualität die tatsächlichen akustischen Ergebnisse beeinflussen. Jüngste Partnerschaften zeigen, wie sich Nachhaltigkeit und Prozessinnovation gleichzeitig up- und midstream bewegen, darunter die Lieferung von ISCC-PLUS-massenbilanziertem MDI durch Covestro an Carlisle Construction Materials für Dämmplatten (August 2024) sowie BASF, die Bosig ermöglicht, auf Basotect EcoBalanced-Melaminharzschaum mit einem um 50 % niedrigeren Produkt-CO2-Fußabdruck umzusteigen (Juni 2025).

Wettbewerbslandschaft

Der Schalldämmungsmarkt weist eine moderate Fragmentierungskonzentration auf; die fünf größten Anbieter kontrollierten im Jahr 2024 rund 35 % des globalen Umsatzes. Saint-Gobain nutzt ein Multi-Material-Portfolio, das Steinwolle, Glaswolle und Polymerschäume umfasst, und ermöglicht Cross-Selling an Bauherren, die eine Einzelquellenbeschaffung anstreben. ROCKWOOL nutzt die gemeinsame Brand- und Akustik-Compliance, unterstrichen durch seinen Nachhaltigkeitsbericht 2023, der 818 TWh Lebenszeit-Energieeinsparungen aus im selben Jahr verkaufter Steinwolle prognostiziert. Owens Corning und Knauf Insulation setzen verstärkt auf Produkttransparenz, indem sie Umweltproduktdeklarationen veröffentlichen, die die Spezifikation unter LEED v4- und BREEAM-Programmen erleichtern.

Innovationspipelines konvergieren auf Multi-Attribut-Paneele, die akustische, thermische und brandschutztechnische Leistung integrieren. Kingspans QuadCore LEC-Paneele reduzieren den eingebetteten Kohlenstoff um bis zu 21 %, während sie Schallschutzschichten hinzufügen – ein Beispiel für diesen integrierten Ansatz. Lieferanten pilotieren auch QR-Code-beschriftete Etiketten, die auf digitale Datenblätter verlinken, was Compliance-Prüfungen bei Baustelleninspektionen vereinfacht und Angebote differenziert. Diese Maßnahmen halten die Wettbewerbsintensität insgesamt hoch, während sie eine stabile Preisrealisierung im Schalldämmungsmarkt aufrechterhalten.

Marktführer der Schalldämmungsbranche

Saint-Gobain

ROCKWOOL A/S

Owens Corning

Knauf Group

Kingspan Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Compliance und Dokumentation stellen einen klaren Freiraum für Anbieter dar, die akustische Leistung mit standardisierten Erklärungen und Rückverfolgbarkeit verbinden können. Die EU-Bauprodukteverordnung (Verordnung 2024/3110), deren wesentliche Anforderungen ab dem 8. Januar 2026 gelten, sowie europäische Leitlinien zur Deklaration akustischer Klassifizierungen wie CEN/TR 15226:2025 erhöhen die Nachfrage nach einheitlicher Kennzeichnung, verifizierten Prüfdaten und spezifikationsfertigen Einreichungsunterlagen, insbesondere für Wand- und Trennwandsysteme sowie HLK-Umhüllungen, die innerhalb regulierter Baugruppen eingesetzt werden.

Materialinnovation und Versorgungssicherheit prägen zudem kurzfristige Chancenbereiche sowohl bei biobasierten Verbundwerkstoffen als auch bei hochleistungsfähigen Synthetikprodukten. Österreich führte im Januar 2026 die ÖNORM B 6000 für werksgefertigte Dämmstoffe für thermische und akustische Anwendungen ein und schafft damit einen weiteren Standardisierungsankerpunkt für im Bauwesen verkaufte Produkte. Auf der Angebotsseite für polymere Schäume erhielt KUMHO MITSUI CHEMICALS im Dezember 2025 die Zustimmung der Aktionäre für eine Investition von 140 Milliarden KRW zur Erhöhung der MDI-Kapazität um 100.000 Tonnen pro Jahr, was die Verfügbarkeit für schaumbasierte akustische Lösungen unterstützt, bei denen Feuchtigkeitsbeständigkeit und leichte Installation geschätzt werden. Parallel dazu deuten mehrere akademische Studien aus 2026 zu Myzel-, Agrarabfall- und Naturfaserabsorbern auf eine aktive F&E-Pipeline hin, die Hersteller in kommerzielle Naturfaser- und Hybridprodukte umsetzen können, die an Green-Building-Kriterien ausgerichtet sind.

Aktuelle Branchenentwicklungen

- Juni 2026: 3M und Airbus gaben eine langfristige Liefervereinbarung bekannt, um die Wärme- und Schalldämmtechnologie für die Kabine des A220-Flugzeugs weiterzuentwickeln. Der Deal stärkt den Endverbraucherkanal Transport für spezialisierte Dämmmaterialien, bei denen Gewicht, Langlebigkeit und Kabinenkomfort die Qualifizierung und Margenstruktur bestimmen. Er unterstützt zudem den branchenübergreifenden Technologietransfer von luftfahrttauglicher Dämmung in benachbarte Mobilitätsanwendungen, die Lärm- und Schwingungskontrolle priorisieren.

- Mai 2025: Knauf Insulation gab den Standort eines neuen Werks für Steinmineralwolle-Dämmstoffe in Shotton, North Wales, bekannt, mit einer geplanten Kapazität von über 100.000 Tonnen pro Jahr und einem Baubeginn, der für 2026 vorgesehen ist. Das Projekt vertieft die regionale Fertigungskapazität für Mineralwolle und unterstützt kürzere Lieferzeiten für spezifikationsgetriebene Wand-, Trennwand- und Brandschutz-Akustik-Baugruppen. Es signalisiert zudem fortgesetzte Investitionen in nicht brennbare, vorschriftskonforme Materialien, die im Mehrfamilienhaus- und Gewerbebau konkurrieren.

- Dezember 2024: ROCKWOOL gab eine Investition von 100 Millionen USD in eine neue Produktionslinie in Mississippi bekannt, die für industrielle Dämmprodukte vorgesehen ist. Die Investition zielt auf die Nachfrage der Prozessindustrie in der Golf-von-Mexiko-Region ab, wo thermische, akustische und Brandschutzanforderungen zusammentreffen. Die erweiterte Industriekapazität unterstützt zudem eine höhere Liefermenge an Steinwolllösungen, die bei Anlagenrenovierungen und Neubauprojekten mit strengen Sicherheits- und Lärmauflagen eingesetzt werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt für Schalldämmung Materialien und Lösungen, die zur Reduzierung der Schallübertragung und des Echos in Gebäuden sowie im Transport- und Industriebereich verwendet werden, wobei der Wert in USD über die Hauptregionen hinweg erfasst wird.

Ausschlüsse vom Umfang: Dekorative Akustikpaneele, die hauptsächlich für die Raumästhetik verwendet werden, sowie eigenständige Verbraucher-Geräuschunterdrückungsgeräte werden nicht in diesen Marktwert eingerechnet.

Übersicht der Segmentierung

- Nach Materialtyp

- Mineralwolle

- Glaswolle

- Polymerschäume

- Natürlich

- Nach Installationszone

- Wand und Trennwand

- Boden und Unterboden

- Decke und Dach

- HLK-Kanal und Rohrisolierung

- Nach Endverbraucherbranche

- Wohnungsbau

- Gewerbebau

- Transport

- Industrie

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit dem Aufbau einer Faktenbasis zu Bauleistung, Renovierungstätigkeit und Transportproduktion, da diese den Großteil der Nachfrage nach Schalldämmung antreiben. Wir nutzten öffentliche Quellen wie die Baubestandsdaten des US Census Bureau, Eurostat-Bauindikatoren, Materialien zur Gebäudeeffizienz der Internationalen Energieagentur und makroökonomische Reihen der Weltbank für Inflations- und Währungskontext.

Um die Materialannahmen realistisch zu halten, überprüften wir zudem offene technische und regulatorische Quellen, wie zusammenfassende Darstellungen von ASTM- und ISO-Normen zu Akustik und Gebäudehülle, von Regierungsbehörden veröffentlichte Leitlinien zu Energie- und Bauvorschriften sowie von Fachgutachtern geprüfte Arbeiten zum Verhalten von Schallabsorption und Schalldämmung. Geschäftsberichte und Investorenpräsentationen von Unternehmen wurden genutzt, um typische Produktmixe und Umsatzengagement zu verstehen, und eine kostenpflichtige Datenbank für Unternehmensfinanzen und Patente half, zu überprüfen, wo sich Innovation und Kapazitätserweiterung konzentrierten. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Quellen wurden zur Datenerhebung, Validierung und Klärung überprüft.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu bestätigen, was in realen Projekten tatsächlich spezifiziert und beschafft wird, und wie sich die Preise nach Materialtyp und Endanwendung bewegen. Wir sprachen mit einer Mischung aus Herstellern, Verarbeitern, Distributoren, Auftragnehmern und Fachplanern in Amerika, EMEA und APAC, sodass Annahmen aus der Schreibtischrecherche korrigiert werden konnten, bevor die endgültigen Gesamtwerte vor der Freigabe trianguliert wurden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 20 % | APAC: 40 % |

| Mittleres Segment: 43 % | Funktions-/Bereichsleiter: 29 % | EMEA: 36 % |

| Kleinere Akteure: 20 % | Manager: 51 % | Amerika: 24 % |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mit einem Top-down-Ansatz erstellt, bei dem die Nachfragepools für Bauwesen und Transport nach Region rekonstruiert und anschließend nach der wahrscheinlichen Durchdringung von Schalldämmung je Anwendung gefiltert wurden. Um die Gesamtwerte fundiert zu halten, führten wir zudem selektive Bottom-up-Kontrollen durch, unter Verwendung von stichprobenweise erhobenen Preisen pro Quadratmeter oder pro Kilogramm, typischen Dickenbereichen und beobachteten Kanalaufschlägen, und passten dann an, wo die beiden Sichtweisen nicht übereinstimmten.

Wichtige Eingaben, die das Modell prägten, umfassten Bauabschlüsse und Renovierungsintensität, Zuwächse bei gewerblichen und Wohnflächen, Trends bei der Fahrzeug- und Schienenproduktion, Verschiebungen im Materialmix zwischen Mineral- oder Glaswolle und polymeren Schäumen sowie den Einfluss der Übernahme von Bauvorschriften auf die Spezifikationsraten. Wo direkte Preisdaten lückenhaft waren, wurden Lücken durch die Verwendung regionaler, in Interviews validierter Preisbänder geschlossen und anschließend Inflations- sowie Harz- oder Energiekostensignale als richtungsweisende Faktoren angewendet.

Für die Prognose wurde eine Szenarioanalyse verwendet, da die Nachfrage empfindlich auf Baukonjunkturzyklen und politische Veränderungen reagiert, und die Befragten halfen uns, realistische Bandbreiten für Durchdringung und Preisentwicklung auszuwählen, bevor die endgültige Kurve festgelegt wurde.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden gegen unabhängige Signale wie die Entwicklung der Bauausgaben, Kommentare zu Dämmstofflieferungen in öffentlichen Unterlagen und regionale Tracker der Bautätigkeit geprüft, und anschließend wurden alle großen Abweichungen Zeile für Zeile überprüft. Wenn Ergebnisse inkonsistent erschienen, wurden die Annahmen überarbeitet und die relevanten Experten erneut kontaktiert, um zu bestätigen, ob die Veränderung real war oder nur ein Datenartefakt.

Vor der Veröffentlichung wurde mindestens eine zusätzliche Analystenprüfung durchgeführt, um die Berechnungen, Einheiten und Währungsumrechnungen zu testen und sicherzustellen, dass die Definitionen über alle Länder hinweg konsistent bleiben. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden bei wesentlichen Ereignissen wie starken Schwankungen der Inputkosten, regulatorischen Änderungen oder größeren Kapazitätserweiterungen vorgenommen, gefolgt von einer abschließenden Prüfung vor der Auslieferung, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktschätzung für Schalldämmung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Schalldämmung stimmen oft nicht überein, da die einbezogenen Produktfamilien und Endanwendungen unterschiedlich zusammengesetzt sein können und weil Basisjahrpreise und Wechselkurszeitpunkte je nach Studie variieren. Unterschiede zeigen sich auch, wenn ein Herausgeber sich auf die Nachfrage ausschließlich aus dem Bauwesen stützt, während ein anderer Transport- und Industrienutzung mit begrenzter Gegenprüfung einbezieht.

Dekorative Akustikpaneele und Verbraucher-Geräuschunterdrückungsgeräte liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, was einer der Gründe ist, warum der unten angegebene Wert für 2026 niedriger ausfallen kann als Schätzungen, die breitere Schallmanagementprodukte unter einer Gesamtzahl zusammenfassen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 18,76 Milliarden USD (2026) | |

| Branchenforschungsverlag A | 21,57 Milliarden USD (2025) | Verwendet ein anderes Basisjahr und erfasst möglicherweise breitere akustische Lösungen über Dämmstoffe hinaus, was den Gesamtwert bei Umrechnung in eine globale Summe erhöhen kann. |

| Branchenforschungsverlag B | 16,55 Milliarden USD (2025) | Stützt sich auf einen engeren Ausgangspunkt für Preise und Volumen, und die Gewichtung der Endanwendungen zwischen Bauwesen und Transport kann abweichen, was den resultierenden Umsatzgesamtwert verändert. |

Die Tabelle zeigt, dass der Großteil der Abweichung darauf zurückzuführen ist, was als Schalldämmung im Gegensatz zu benachbarten Schallschutzprodukten gezählt wird, und darauf, wie Basisjahrpreise je Region festgelegt werden. Indem der Nachfragepool an Bau- und Transportanwendungsfälle gebunden bleibt und die Annahmen durch wiederholte Prüfungen validiert werden, bleibt die endgültige Zahl auf klare Eingaben rückführbar und kann Jahr für Jahr konsistent aktualisiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Schalldämmungsmarktes?

Der Schalldämmungsmarkt wird im Jahr 2026 auf 18,76 Milliarden USD geschätzt und soll bis 2031 24,58 Milliarden USD erreichen.

Welche Region trägt den größten Anteil zum Schalldämmungsmarkt bei?

Der asiatisch-pazifische Raum führte im Jahr 2025 mit einem Anteil von 36,58 % und ist auch die am schnellsten wachsende Region mit einer prognostizierten CAGR von 7,38 %.

Warum ist Mineralwolle das führende Material bei der Schalldämmung?

Mineralwolle kombiniert hohe Schallabsorption mit Brandschutzwirkung und erzielte im Jahr 2025 einen Umsatzanteil von 37,42 % sowie einen dauerhaften Vorteil, wo Gebäudecodes beide Eigenschaften verlangen.

Wie beeinflussen staatliche Vorschriften die Nachfrage nach Schalldämmung?

Verschärfte Lärmschutzauflagen in Europa, Nordamerika und Asien verlangen dokumentierte akustische Leistung und motivieren Bauherren, zertifizierte Dämmsysteme bereits in der Planungsphase zu spezifizieren.

Wer sind die wichtigsten Akteure im Schalldämmungsmarkt?

Zu den wichtigsten Akteuren gehören Saint-Gobain, ROCKWOOL A/S, Owens Corning, Knauf Insulation und Kingspan Group.

Seite zuletzt aktualisiert am: