Acetaldehyd-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 1.25 Millionen Tonnen |

| Marktvolumen (2031) | 1.44 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 2.91% CAGR |

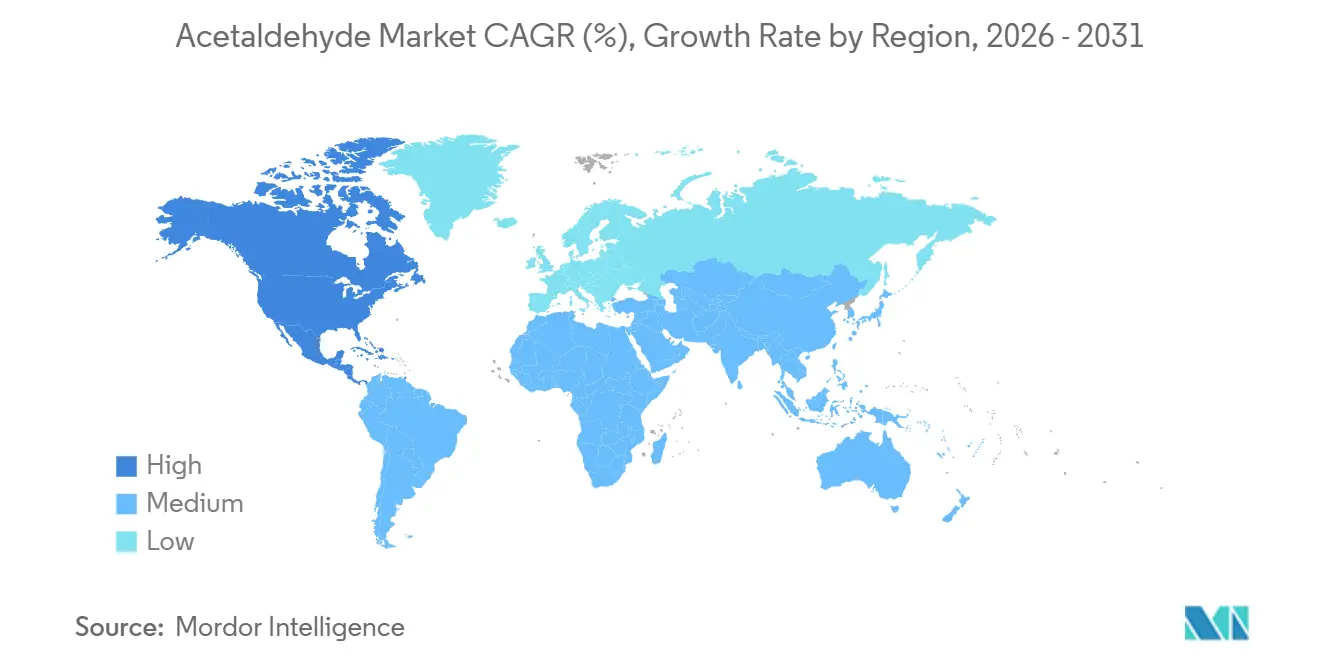

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Acetaldehyd-Marktanalyse von Mordor Intelligence

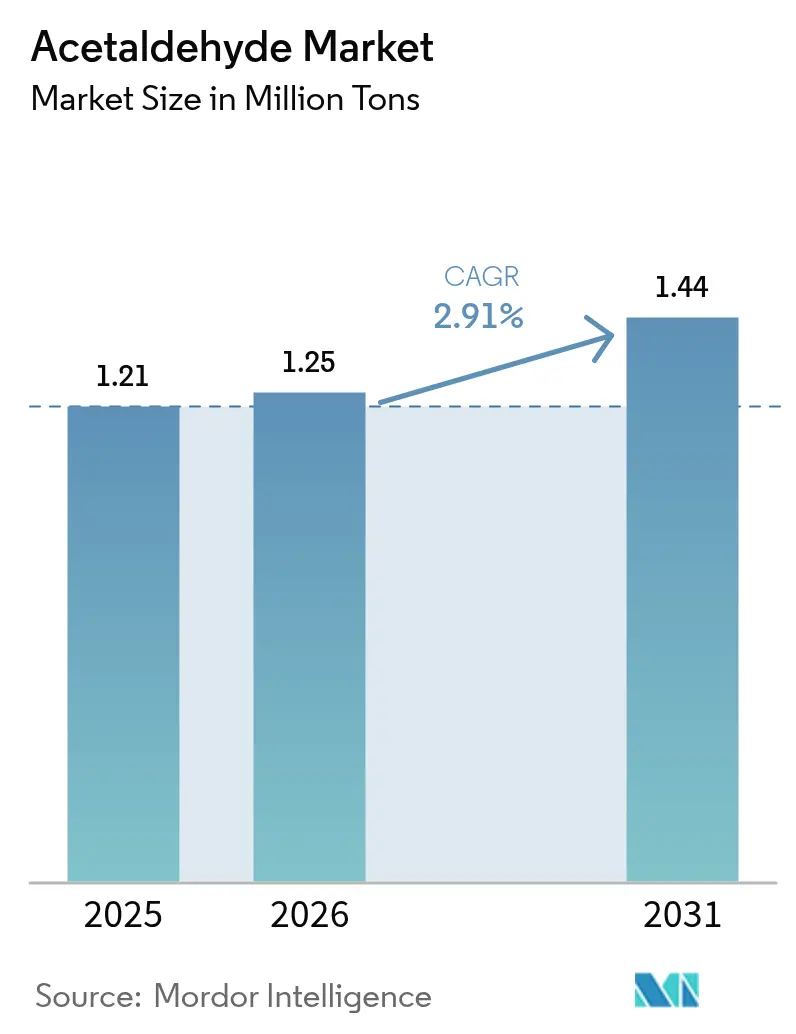

Die Größe des Acetaldehyd-Marktes wird voraussichtlich von 1,21 Millionen Tonnen im Jahr 2025 und 1,25 Millionen Tonnen im Jahr 2026 auf 1,44 Millionen Tonnen bis 2031 anwachsen, was einer CAGR von 2,91 % zwischen 2026 und 2031 entspricht. Bio-Ethanol-Routen skalieren, da Hersteller Lebenszyklusemissionen von nahezu 0,75 kg CO₂ pro kg anstreben – weit unter der Emissionsintensität von 5,7 kg fossiler Verfahren. Herkömmliche Wacker-Prozess-Anlagen stehen unter Margendruck, da Ethylenpreise mit Rohöl und Gasflüssigkeiten schwanken, während die Palladiumoxid-Katalyse zur direkten Ethanoxidation eine zukünftige kapitalextensive Alternative bietet. Nachgelagert gewinnen Acetatester und Pentaerythritol an Bedeutung, da VOC-Vorschriften im Bereich Beschichtungen und Klebstoffe verschärft werden. Regionale Kostenkurven fragmentieren sich: Asien-Pazifik behält die Führung bei der Skalierung, während Nordamerika dank reichlich vorhandenem Ethan und politischen Anreizen wie dem Inflation Reduction Act das stärkste Wachstum verzeichnet.

Wichtigste Erkenntnisse des Berichts

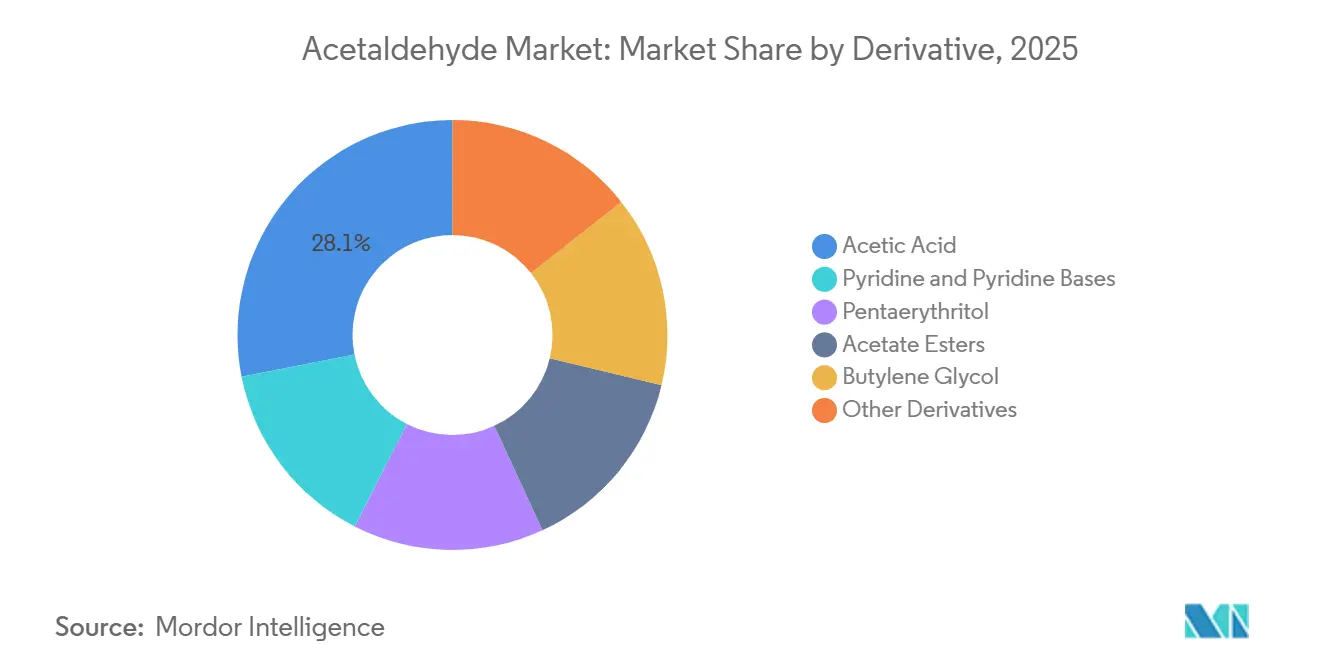

- Nach Derivat führte Essigsäure mit einem Anteil von 28,12 % am Acetaldehyd-Markt im Jahr 2025, während Pyridin und Pyridinbasen bis 2031 voraussichtlich mit einer CAGR von 3,78 % wachsen werden.

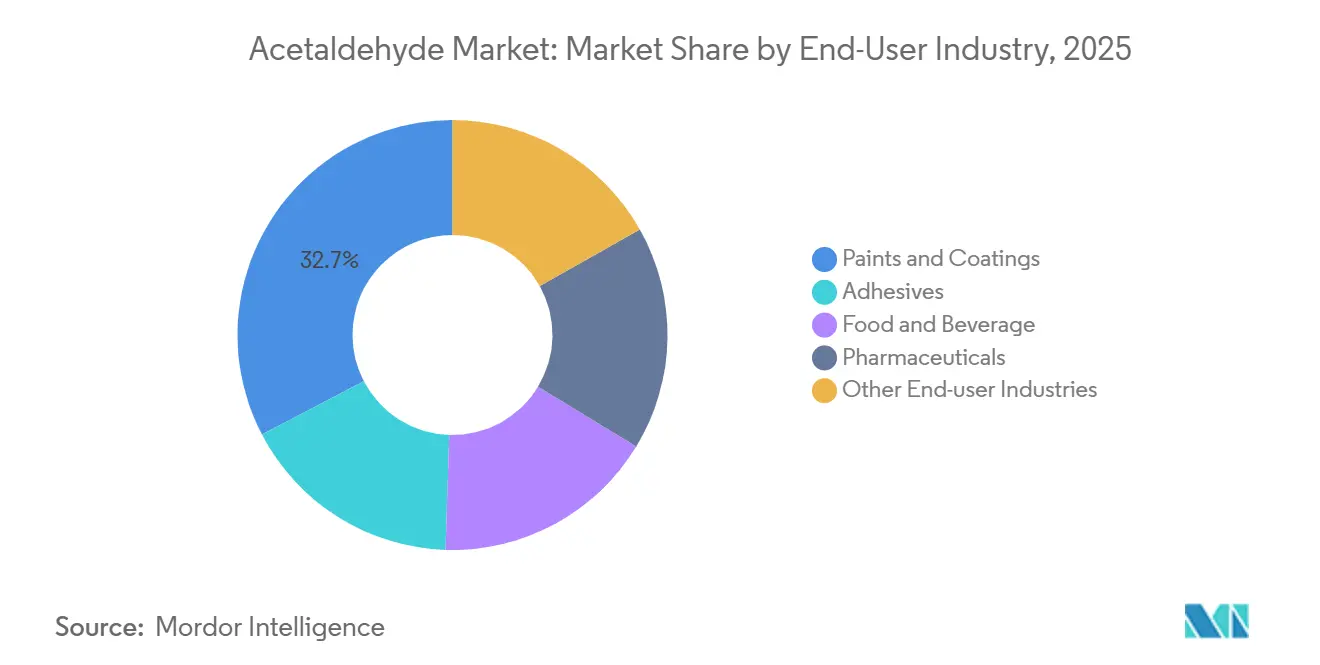

- Nach Endverbraucherbranche hielt Farben und Beschichtungen im Jahr 2025 einen Anteil von 32,66 % an der Acetaldehyd-Marktgröße und wächst bis 2031 mit einer CAGR von 3,22 %.

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 57,25 % am Gesamtvolumen, während Nordamerika zwischen 2026 und 2031 mit einer CAGR von 3,13 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Acetaldehyd-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verwendung von Pentaerythritol in Alkyd- und UV-härtbaren Harzen | +0.8% | Global, mit Schwerpunkt in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Acetatestern in VOC-armen Lösungsmittelgemischen | +0.7% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Durchbruch bei der PdO-Katalyse von Ethan zu Acetaldehyd | +0.5% | Nordamerika, Naher Osten (ethanreiche Regionen) | Langfristig (≥ 4 Jahre) |

| Kreislaufwirtschaftliche PET-Entaldehyd-Upgrades zur Anhebung der Qualitätsstandards für Flaschenqualität | +0.4% | Global, angeführt von Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Aus Bio-Ethanol gewonnenes Acetaldehyd für kohlenstoffarme Lieferketten | +0.6% | Europa, Nordamerika, Brasilien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verwendung von Pentaerythritol in Alkyd- und UV-härtbaren Harzen

Beschichtungshersteller wechseln zu Alkyd- und UV-härtbaren Systemen, die auf aus Acetaldehyd hergestelltem Pentaerythritol basieren. Diese Harze erfüllen die Grenzwerte für flüchtige organische Verbindungen von unter 50 g pro Liter in der Europäischen Union[1]Europäische Kommission, „Richtlinie 2010/75/EU über Industrieemissionen”, europa.eu. UV-härtbare Beschichtungen härten ohne Lösungsmittelverlust aus, sodass die Nachfrage in der Automobil- und Elektronikindustrie steigt. Bio-basiertes Pentaerythritol kann die Lebenszyklusemissionen um bis zu 30 % senken und erzielt Preisaufschläge bei nachhaltigkeitsorientierten Marken[2]Royal Society of Chemistry, „Lebenszyklusmetriken von Bio-Pentaerythritol”, rsc.org . Asien-Pazifik führt beim Verbrauch aufgrund anhaltender Bautätigkeit, während Europas REACH-Vorschriften emissionsärmere Rohstoffe fördern. Infolgedessen sichert das Wachstum bei Pentaerythritol eine zusätzliche Nachfrage für den Acetaldehyd-Markt.

Wachsende Nachfrage nach Acetatestern in VOC-armen Lösungsmittelgemischen

Ethyl-, Butyl- und Propylacetat werden aus Acetaldehyd über Essigsäure gewonnen und dienen als sicherere Lösungsmittel in Farben, Druckfarben und Klebstoffen. Regulatorische Rahmenbedingungen wie die EU-Lösungsmittelemissionsrichtlinie und die California Rule 1113 drängen Formulierer dazu, Aromaten durch Acetatester zu ersetzen. Flexodrucker setzen Ethylacetat ein, da es sauber verdunstet und eine geringe Toxizität aufweist. China baut kontinuierlich Essigsäurekapazitäten auf, die für die Veresterung vorgesehen sind, und unterstützt damit die innerregionale Versorgung. Die nordamerikanische Nachfrage erholte sich 2025 trotz höherer Ethanolrohstoffkosten, was die Widerstandsfähigkeit des nachgelagerten Werts belegt. Vorwärtsintegrierte Hersteller erzielen höhere Margen als Händler, die nur Rohstoff-Acetaldehyd verkaufen.

Durchbruch bei der PdO-Katalyse von Ethan zu Acetaldehyd

Im Jahr 2024 veröffentlichte Laborarbeiten belegen, dass Palladiumoxid Ethan direkt in Acetaldehyd mit einer Selektivität von mehr als 90 % umwandeln kann. Der Wegfall des Ethylenschritts verspricht geringere Kapitalaufwendungen für neue Anlagen, insbesondere im schieferreichen Nordamerika und im gasreichen Nahen Osten. Die kommerzielle Skalierung erfordert in der Regel fünf bis sieben Jahre, sodass erste Einsätze wahrscheinlich Neubauten statt Umrüstungen sein werden. Betreiber mit bereits getätigten Investitionen in Wacker-Anlagen könnten die Einführung verzögern, um gestrandete Vermögenswerte zu vermeiden. Dennoch bietet die Technologie eine disruptive Option, die die Kostenführerschaft im Acetaldehyd-Markt neu gestalten könnte.

Kreislaufwirtschaftliche PET-Entaldehyd-Upgrades zur Anhebung der Qualitätsstandards für Flaschenqualität

Recyceltes PET muss einen minimalen Acetaldehydgehalt aufweisen, um für lebensmittelkontakttaugliche Flaschen geeignet zu sein. Die Festphasenpolymerisation unter Vakuum verflüchtigt Acetaldehyd, doch neue Fänger wie Anthranilsäureamid binden das Molekül chemisch und sparen dabei Energie. Strengere europäische Kreislaufwirtschaftsregeln, die bis 2030 einen Recyclinganteil von 30 % vorschreiben, verschärfen die Qualitätsanforderungen. Hochreines Acetaldehyd, das für die Katalysatorkontrolle bevorzugt wird, erzielt Preisaufschläge und unterstützt die Differenzierung. Hersteller, die zwischen Standard- und Spezialqualitäten segmentieren, können dieses aufkommende Wertpotenzial erschließen.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Karzinogene Neueinstufung und strengere Grenzwerte für die Exposition am Arbeitsplatz | -0.6% | Global, mit strengerer Durchsetzung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Ethylenpreisvolatilität, die die Margen des Wacker-Prozesses belastet | -0.5% | Europa, Asien-Pazifik (naphthabasierte Regionen) | Kurzfristig (≤ 2 Jahre) |

| Vor-Ort-Formaldehyderzeugung als Ersatz für Acetaldehyd in Desinfektionsmitteln | -0.3% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Karzinogene Neueinstufung und strengere Grenzwerte für die Exposition am Arbeitsplatz

Die Internationale Agentur für Krebsforschung stuft Acetaldehyd als Gruppe 2B ein, was Regulierungsbehörden dazu veranlasst, Expositionsgrenzwerte zu senken. Die ACGIH legte 2024 einen Grenzwert von 25 ppm fest, und mehrere US-Bundesstaaten erwägen strengere Schwellenwerte. Formulierer in der Aromen- und Konservierungsmittelindustrie reformulieren oder substituieren, um Compliance-Kosten zu vermeiden. Industrielle Anwender investieren in geschlossene Systeme und Dampfrückgewinnung, was die Fixkosten erhöht und kleinere Unternehmen unter Druck setzt.

Ethylenpreisvolatilität, die die Margen des Wacker-Prozesses belastet

Die Wacker-Oxidation ist auf Ethylen angewiesen, dessen Kosten dem Öl- und Erdgasflüssigkeitenpreis folgen. Eine akademische Studie aus dem Jahr 2025 bezifferte die nivellierten Ethylenkosten bei mittleren Kraftstoffannahmen auf rund 746 USD pro Tonne. Wenn Ethylen stark ansteigt, können die Acetaldehydpreise nicht vollständig angepasst werden, da die Essigsäurepreise durch die günstigere Methanol-Carbonylierung gedeckelt sind. Integrierte Akteure mit eigenem Ethylen oder Ethanol sind besser positioniert als Händler, die möglicherweise Kapazitäten rationalisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Derivat: Essigsäure dominiert, Pyridinbasen beschleunigen sich

Essigsäure erfasste 28,12 % des Volumens im Jahr 2025 und bestätigt damit ihre Position als größter Einzelabnehmer innerhalb des Acetaldehyd-Marktanteils. Die mit Pyridin und Pyridinbasen verbundene Acetaldehyd-Marktgröße wird bis 2031 voraussichtlich mit einer CAGR von 3,78 % wachsen, da Agrochemie- und Pharmahersteller die Nachfrage nach Acetaldehyd-Ammoniak-Trimer-Zwischenprodukten steigern.

Pentaerythritol belegt den zweiten Platz und spiegelt das Beschichtungswachstum wider, während Acetatester durch die Nachfrage nach VOC-armen Lösungsmitteln steigen. Butylenglykol bleibt eine Nische und bedient die Kosmetikbranche, wo bio-basierte Fermentationsrouten konkurrieren. Peressigsäure wächst in der Lebensmittelsanierung und profitiert von einem günstigen regulatorischen Status gegenüber Chlor.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Beschichtungen führen, Pharmazeutika bieten Margen

Farben und Beschichtungen hielten 32,66 % der Nachfrage im Jahr 2025 und werden im Zeitraum 2026–2031 mit einer CAGR von 3,22 % wachsen – dem schnellsten unter allen Endverwendungen. Diese Entwicklung wurzelt in wasserbasierenden und UV-härtbaren Systemen mit geringerem Lösungsmittelgehalt, was die strukturelle Nachfrage nach nachgelagerten Acetaldehyd-Derivaten stärkt.

Pharmazeutische Anwendungen liefern zwar geringere Volumina, aber höhere Margen, da sie hochreinen Input erfordern; bio-basiertes Acetaldehyd erzielt in diesem Segment Preisaufschläge von bis zu 20 %. Lebensmittel- und Getränkeanwendungen sind mit Unsicherheiten konfrontiert, da Sicherheitsprüfbehörden den GRAS-Status von Acetaldehyd neu bewerten. Klebstoffe und Kautschukadditive runden das Portfolio ab und bieten Diversifikation gegen Schocks in einzelnen Segmenten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik entfiel 2025 auf 57,25 % des globalen Volumens, gestützt durch Chinas jährliche Essigsäurekapazität von 10,81 Millionen Tonnen. Für 2026 geplante neue Anlagen deuten auf weitere Kapazitätserweiterungen hin, trotz geringerer Margen. Indiens Acetaldehyd-Nachfrage steigt aufgrund von Investitionen in der Pharma- und Agrochemiebranche, und Fusionen wie die von Laxmi Organic mit Yellowstone Fine Chemicals verdeutlichen die Konsolidierung mit dem Ziel der Rohstoffsicherheit.

Nordamerika wird voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 3,13 % von 2026 bis 2031 verzeichnen. Ethanreiche Rohstoffe und politische Unterstützung, einschließlich Steuergutschriften für saubere Energie, stützen mehrere Expansionsprojekte. Celanese startete im März 2024 eine Essigsäure-Erweiterung von 1,3 Millionen Tonnen und positioniert diese als weltweit kohlenstoffärmste Anlage dank benachbarter Ethylen-Cracker.

Europa bleibt durch hohe naphthabasierte Ethylenkosten herausgefordert, strebt jedoch durch erneuerbare Routen nach Wettbewerbsfähigkeit. Sekabs im Jahr 2024 zertifizierte Holzzellulose-Acetaldehyd-Linie ist ein Beispiel für diesen Wandel. Südamerika nutzt Zuckerrohr-Ethanol, investiert jedoch weiterhin eher in den Export von Rohstoffen als in nachgelagerte Acetaldehyd-Kapazitäten. Produzenten im Nahen Osten beobachten die PdO-Katalyse, da reichlich vorhandenes Ethan einen Kostenvorteil erschließen könnte, sobald die Technologie skaliert.

Wertschöpfungskettenanalyse

Die Acetaldehydversorgung stützt sich auf zwei wesentliche Rohstoffbasen, petrochemisches Ethylen (das die Wacker-Oxidation unterstützt) und Bioethanol (das Dehydrierungs- oder katalytische Oxidationswege unterstützt), wobei an begrenzten Standorten noch ein kleinerer Alt-Anteil auf Acetylenhydratisierung entfällt. Die meisten Hersteller behandeln Acetaldehyd als firmeneigenes Zwischenprodukt innerhalb integrierter Acetyl- und Derivatketten, wandeln es in Essigsäure und weiter in Acetatester um und liefern zudem Pentaerythrit- und Pyridin-Zwischenprodukte; dieser Aufbau verringert die Anfälligkeit gegenüber Ethylen- oder Ethanolkostenschwankungen, die die Margen bei eigenständiger Acetaldehydproduktion belasten können.

Die nachgelagerte Verteilung teilt sich in Massenlieferungen an große Derivatanlagen und kleinere, hochreinere Ströme für pharmazeutische und Spezialanwendungen, bei denen die Aldehydkontrolle einen zusätzlichen Wert darstellt. Zentrale Engpässe und Kostentreiber konzentrieren sich zunehmend auf Sicherheit und Compliance, einschließlich der Handhabung entzündlicher Dämpfe, VOC-Management und Kontrollen der Arbeitnehmerexposition. Diese Anforderungen begünstigen geschlossene Verladesysteme, Dampfrückgewinnung und stärkere Rückverfolgbarkeit, was tendenziell größeren integrierten Betreibern und auf reaktive, flüchtige Organika spezialisierten Logistikanbietern zugutekommt.

Wettbewerbslandschaft

Der Acetaldehyd-Markt ist mäßig konsolidiert. Celanese, Eastman Chemical und Wacker Chemie bilden die Führungsebene, da sie die Kontrolle über vorgelagerte Rohstoffe mit der Integration nachgelagerter Derivate verbinden. Celanese' Clear-Lake-Komplex in Texas, der im März 2024 einen Essigsäure-Strang mit 1,3 Millionen Tonnen in Betrieb nahm, ist mit einem werkseigenen Ethylen-Cracker verbunden und verschafft dem Unternehmen eine der niedrigsten Kostenpositionen im Acetaldehyd-Markt. Eastman nutzt weiterhin proprietäre Oxo-Technologie, die intern produziertes Acetaldehyd in Acetatester für Beschichtungen und Spezialpolymere umwandelt und so die Exposition gegenüber Spotmarktvolatilität verringert. Wacker Chemie lizenziert nach wie vor die kanonische Ethylenoxidationsroute, rüstet europäische Anlagen jedoch mit Energieeffizienz-Upgrades nach, um den hohen naphthabasierten Rohstoffkosten standzuhalten.

Führende Unternehmen der Acetaldehyd-Branche

Celanese Corporation

Eastman Chemical Company

Sumitomo Chemical Co., Ltd.

Jubilant Ingrevia Limited

Wacker Chemie AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein Weißraumsegment entsteht rund um die Versorgung mit kohlenstoffärmerem Acetaldehyd für Kunden, die nachvollziehbare Fußabdrücke in Beschichtungslösungsmitteln und anderen nachgelagerten Chemikalien benötigen, im Einklang mit dem breiteren Vorstoß in Richtung Bioethanolwege, die Lebenszyklusemissionen von rund 0,75 kg CO2 pro kg im Vergleich zu fossilen Pfaden erreichen können. Der technologische Fortschritt bei der katalytischen Umwandlung von Bioethanol zu Acetaldehyd verstärkt diese Richtung: Im Dezember 2025 berichteten Forscher des Dalian Institute of Chemical Physics über einen perowskitgestützten Goldkatalysator, der bei 225 °C eine Acetaldehydausbeute von etwa 95% erzielt, was energieeffizientere Prozessmodule und Debottlenecking-Optionen jenseits der herkömmlichen Wacker-Wirtschaftlichkeit unterstützt.

Eine zweite Chance liegt an der Schnittstelle von zirkulären Kunststoffen und Aldehydmanagement bei recyceltem PET, wo geringere Restacetaldehydanforderungen die Nachfrage nach engerer Hochreinheitskontrolle und Scavenger-fähigen Prozessfenstern erhöhen. Im Juli 2026 berichtete Nature Communications über einen Weg zur Umwandlung von atmosphärischem CO2 in Acetaldehyd unter Verwendung metallo-wasserstoffbrückengebundener organischer Gerüste im Kontext künstlicher Photosynthese, was die langfristige Optionalität für alternative Kohlenstoffrohstoffe erweitert. Obwohl noch nicht kommerziell, erweitert die Arbeit die Innovationspipeline, die beeinflussen könnte, wo und wie Acetaldehyd in Regionen produziert wird, die Dekarbonisierung und Integration erneuerbarer Energien priorisieren.

Aktuelle Branchenentwicklungen

- März 2026: Celanese kündigte unmittelbare weltweite Preiserhöhungen in seiner gesamten Acetylkette an, einschließlich Essigsäure, VAM und anderer Derivate, mit regional unterschiedlichen Änderungen. Der Schritt signalisierte ein aktives Preismanagement über integrierte Acetylplattformen, die vor- und nachgelagert zu Acetaldehyd angesiedelt sind, und beeinflusste Vertragsverhandlungen und die Spotverfügbarkeit für Derivathersteller.

- Januar 2026: Laxmi Organic erhöhte die Inlandspreise für Acetaldehyd in Indien unter Verweis auf höhere Ethanol- und Ethylenkosten sowie eine feste Beschichtungsnachfrage. Die Erhöhung unterstrich, wie Handels- und teilintegrierte Hersteller Rohstoffschwankungen verfolgen und wie wichtig Rohstoffflexibilität für die Belieferung der an Beschichtungen gebundenen Derivatnachfrage ist.

- Dezember 2024: Sekab erhielt die ISCC PLUS-Zertifizierung für auf Holzcellulose basierendes Acetaldehyd, was einen Lebenszyklusemissionsfußabdruck von 0,75 kg CO2 pro kg bestätigte. Die Zertifizierung verbesserte die kommerzielle Einsatzbereitschaft von erneuerbarem Acetaldehyd für Käufer, die überprüfbare Massenbilanzansprüche und kohlenstoffärmere Inputs über nachgelagerte Acetaldehydderivate hinweg suchen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie ist der Acetaldehydmarkt definiert als die weltweite Nachfrage nach Acetaldehyd, das als chemisches Zwischenprodukt produziert und verbraucht wird, gemessen auf der Ebene der Massenlieferung an Dritte und der firmeneigenen internen Nutzung, ausgedrückt in Mengeneinheiten.

Ausgeschlossener Umfang: Diese Größenbestimmung schließt nachgelagerte Derivatmarktwerte sowie jegliche Doppelzählung von in Fertigprodukten eingebettetem Acetaldehyd aus.

Übersicht der Segmentierung

- Nach Derivat

- Pyridin und Pyridinbasen

- Pentaerythritol

- Essigsäure

- Acetatester

- Butylenglykol

- Andere Derivate (Chloral, Peressigsäure usw.)

- Nach Endverbraucherbranche

- Klebstoffe

- Lebensmittel und Getränke

- Farben und Beschichtungen

- Pharmazeutika

- Andere Endverbraucherbranchen (Wasseraufbereitung, Kunststoffe, Kautschuk, Kraftstoffadditive usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Nordische Länder

- Türkei

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde genutzt, um einen fundierten Ausgangspunkt zu Acetaldehyd-Produktionswegen, Endverbrauchsverknüpfungen und Handelsmustern aufzubauen, bevor die Annahmen im Marktmodell getestet wurden. Wir beziehen uns typischerweise auf öffentliche Datensätze wie UN-Comtrade-Handelsstatistiken, USGS-Mineral- und Chemikalienzusammenfassungen, soweit anwendbar, sowie regulatorische Offenlegungen der U.S. EPA und ECHA. Peer-reviewed Chemie- und Verfahrenstechnikjournale wurden ebenfalls zur Plausibilitätsprüfung von Nutzungsraten und Ausbeutebereichen herangezogen.

Zusätzlich zu offiziellen Quellen stützten wir uns auf Unternehmensjahresberichte, Investorenpräsentationen, Pressemitteilungen und Verbandswebsites, um Kapazitätsänderungen, Anlagen-Neustarts und regionale Versorgungsengpässe zu verfolgen. Begrenzte kostenpflichtige Abonnements wurden hauptsächlich für Unternehmensfinanzdaten und -informationen, Patentrecherchen und Import-Export-Sendungsprüfungen auf Lieferungsebene genutzt, damit die Modelleingaben gegengeprüft werden konnten. Die hier genannten Quellen sind nur beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden während der Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und kurze Umfragen mit Herstellern, Distributoren, Derivatherstellern sowie Einkaufs- und Betriebsfunktionen in Endverbrauchsbranchen in APAC, EMEA und Amerika. Diese Gespräche wurden genutzt, um typische Betriebsraten, den Anteil von firmeneigenen gegenüber Handelsvolumina zu bestätigen und zu klären, wie sich Preisanpassungen und die Weitergabe von Rohstoffkosten in Verträgen niederschlagen. Wenn Lücken in öffentlichen Daten festgestellt wurden, wandten wir uns erneut an Fachexperten, um die Annahmen einem Stresstest zu unterziehen, bis die endgültigen Gesamtwerte und regionalen Aufteilungen intern konsistent blieben.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 16% | APAC: 40% |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 25% | EMEA: 37% |

| Kleinere Akteure: 17% | Manager: 59% | Amerika: 23% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt mittels eines Top-down-Ansatzes, der regionale Nachfragepools aus Derivatoutputindikatoren und Prozessverbrauchsfaktoren rekonstruiert und anschließend für Handelsströme und den Grad der firmeneigenen Produktion anpasst. Die Gesamtwerte werden durch selektive Bottom-up-Prüfungen bestätigt, etwa durch Stichproben von Lieferantenkapazitäten und Betriebsraten sowie Kanalrückmeldungen zur Verfügbarkeit im Handel, bevor die endgültigen Zahlen festgelegt werden.

Zu den wichtigsten im Modell verwendeten Eingaben zählen Acetaldehyd-Anlagenkapazitäten und Auslastungsbänder, regionale Import-Export-Bewegungen, Derivatproduktionstrends, die Acetaldehyd verbrauchen (etwa für Pyridinbasen und Pentaerythrit), sowie beobachtete Verschiebungen in der auf Ethanol und Ethylen basierenden Wegwirtschaftlichkeit, die das Angebotsverhalten verändern können. Der Preis wird als unterstützende Prüfung behandelt und nicht als Haupttreiber, da dieser Bericht den Markt volumenmäßig bemisst. Trotzdem verfolgt das Modell typische Häufigkeiten von Vertragsanpassungen und Muster der Rohstoffkostenweitergabe, um zu validieren, ob die implizierte Tonnage realistisch ist.

Die Prognose wird mittels Szenarioanalyse erstellt, bei der Makro-Nachfragesignale aus wichtigen Endverbrauchsbranchen und erwartete Kapazitätsmaßnahmen mit expertenabgestimmten Auslastungs- und Handelsannahmen kombiniert werden. Wo Bottom-up-Eingaben für kleinere Anlagen oder firmeneigene Linien unvollständig sind, wird der fehlende Anteil anhand regionaler Auslastungsbenchmarks ergänzt und anschließend durch Interviews erneut überprüft, damit die Lücke die globale Gesamtsumme nicht verzerrt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale validiert, einschließlich Kapazitäts- und Betriebsratenlogik, Handelsbilanzen und Konsistenz der Derivatnachfrage, wonach Ausreißer einzeln untersucht werden. Eine zweite Analystenprüfung erfolgt, um Berechnungen erneut zu überprüfen, Einheiten zu bestätigen und jede Annahme zu hinterfragen, die den Markt wesentlich bewegt.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn größere Kapazitätserweiterungen, Stilllegungen oder Handelsunterbrechungen auftreten, die die regionale Verfügbarkeit beeinflussen können. Vor der Auslieferung wird ein finaler Durchlauf abgeschlossen, um die neuesten öffentlichen Veröffentlichungen zu erfassen und Experten erneut zu kontaktieren, falls ein aktuelles Ereignis eine spürbare Abweichung gegenüber dem vorherigen Modelllauf verursacht.

Vergleich der Acetaldehyd-Marktschätzung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Acetaldehyd-Marktgrößen stimmen oft nicht überein, da einige Studien Umsatz und andere Volumen ausweisen. In diesen Fällen können die Preis- und Währungsentscheidungen hinter Wertschätzungen das Ergebnis schnell verändern. Ein weiterer häufiger Grund ist, dass die Grenze zwischen Acetaldehyd und seinen Derivaten verwischt wird, was bei der Summierung von Gesamtwerten zu Doppelzählungen führen kann.

Bei einer aktualisierungsorientierten Betrachtung lässt sich die Abweichung meist durch die Häufigkeit der Preisaktualisierungen erklären, welches Devisendatum für die Währungsumrechnung verwendet wird und ob der implizierte Preis pro Tonne mit bekannten Rohstoffbewegungen und dem Zeitpunkt der Vertragsanpassung übereinstimmt. In unserer Arbeit werden diese Prüfungen nahe am Veröffentlichungszeitpunkt erneut durchgeführt, damit die Volumenbasis stabil bleibt, während die Preissignale konsistent bleiben – ein Schritt, der im Modell von Mordor Intelligence ausdrücklich behandelt wird, bevor die Benchmark-Gesamtwerte finalisiert werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,00 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 2,35 Mrd. USD (2025) | Verwendet für 2025 eine umsatzbasierte Betrachtung, bei der der implizierte Preis pro Tonne je nach Vertragszeitpunkt und Spot-Exposition variieren kann, und der Wert kann sich verschieben, wenn die Devisenumrechnung an einem anderen Monat verankert ist als die physischen Volumina. |

| Branchenforschungsinstitut B | 1,73 Mrd. USD (2025) | Weist ebenfalls den Wert aus, und die niedrigere Gesamtsumme für 2025 kann eine konservative ASP-Entwicklung und eine engere Erfassung von Transaktionen widerspiegeln, was Regionen mit höherer Handelspreisbildung trotz ähnlicher Tonnage unterschätzen kann. |

Die Tabelle zeigt hauptsächlich eine Einheitendiskrepanz, da die Berichtsbasis mengenorientiert ist, während die anderen Zahlen mithilfe eigener Preis- und Devisenentscheidungen in USD umgerechnet werden. Indem die Größenbestimmung an Kapazität, Handelsbilanz und Derivatverbrauchsprüfungen gebunden bleibt und der Preis erst danach als Plausibilitätsfilter verwendet wird, bleibt das Endergebnis anhand eines einfachen Variablensatzes leichter reproduzierbar und erklärbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Acetaldehyd?

Der Acetaldehyd-Markt wird voraussichtlich von 1,21 Millionen Tonnen im Jahr 2025 auf 1,25 Millionen Tonnen im Jahr 2026 wachsen.

Welche Wachstumsrate wird für den Acetaldehyd-Markt bis 2031 erwartet?

Das Volumen wird voraussichtlich mit einer CAGR von 2,91 % zwischen 2026 und 2031 steigen, da Bio-Routen das langsamere Wachstum fossiler Verfahren ausgleichen.

Welches Derivat wird in den nächsten fünf Jahren am schnellsten wachsen?

Pyridin und Pyridinbasen werden voraussichtlich die höchste CAGR von 3,78 % aufweisen, bedingt durch die Nachfrage aus der Agrochemie- und Pharmaindustrie.

Warum ist Nordamerika die am schnellsten wachsende Region?

Reichlich vorhandenes schieferbasiertes Ethan, Steuergutschriften für saubere Energie und die Rückverlagerung chemischer Lieferketten heben die regionale CAGR auf 3,13 %.

Wie gestalten neue Technologien die Versorgungsökonomie?

Die Palladiumoxid-Katalyse, die Ethan direkt in Acetaldehyd umwandelt, könnte die Kapitalkosten für Neubauten in gasreichen Regionen senken.

Welche regulatorischen Gegenwinds beeinflussen die Verwendung von Acetaldehyd?

Der Status als Karzinogen der Gruppe 2B und niedrigere Grenzwerte für die berufliche Exposition drängen Formulierer dazu, verbraucherorientierte Produkte neu zu entwickeln oder zu substituieren.

Wo schafft bio-basiertes Acetaldehyd den größten Mehrwert?

Kohlenstoffarme Lieferketten für hochreine Pharmazeutika, Beschichtungen und Fänger für recyceltes PET erzielen Preisaufschläge von 15–20 %.

Seite zuletzt aktualisiert am: