Größe und Marktanteil des asiatisch-pazifischen Formaldehydmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

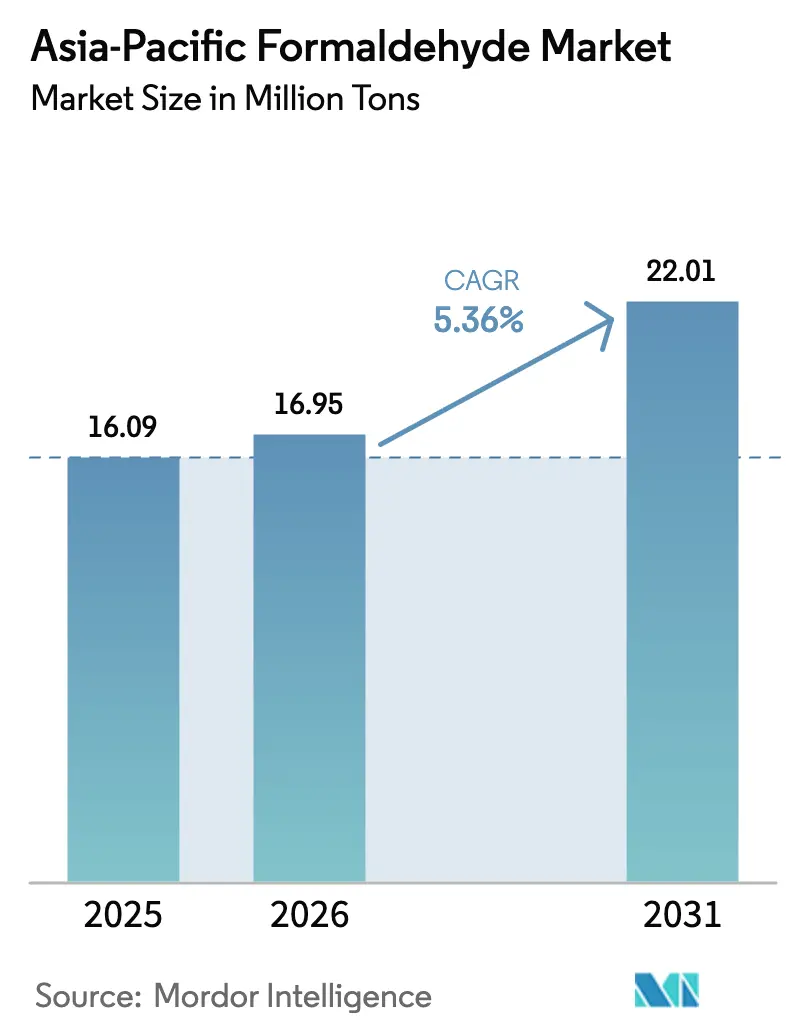

| Marktgröße im Basisjahr (2025) | 16.09 Millionen Tonnen |

| Marktvolumen (2026) | 16.95 Millionen Tonnen |

| Marktvolumen (2031) | 22.01 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.36% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Formaldehydmarkts von Mordor Intelligence

Die Größe des asiatisch-pazifischen Formaldehydmarkts wird voraussichtlich von 16,09 Millionen Tonnen im Jahr 2025 auf 16,95 Millionen Tonnen im Jahr 2026 wachsen und bis 2031 22,01 Millionen Tonnen bei einer CAGR von 5,36 % über 2026–2031 erreichen. Eine robuste Spanplattenproduktion, anhaltende Wohn- und Infrastrukturausgaben sowie die stetige Elektrifizierung von Fahrzeugplattformen halten die Nachfrage auf einem Expansionskurs, auch wenn die Regulierungsbehörden die Emissionsobergrenzen verschärfen. Kapazitätserweiterungen in China und Indien setzen sich fort, doch die mit der Methanol-zu-Olefin-Integration verbundene Rohstoffvolatilität treibt die Rohstoffkosten in die Höhe und drückt die Margen nicht integrierter Hersteller. Automobilanwendungen, insbesondere Polyoxymethylen (POM) für Präzisionsgetriebe und Innenverkleidungen, wachsen schneller als das Bauwesen, während Phenolharze bei feuerhemmenden Laminaten, die strengere Bauvorschriften erfüllen, an Boden gewinnen. Die Wettbewerbsintensität bleibt moderat, da globale Marktführer auf Technologieführerschaft und integrierte Lieferketten setzen, während kleinere regionale Akteure sich über Kosten und Nähe zu Plattenherstellungsclustern differenzieren. Sich entwickelnde Beschaffungsrichtlinien, die erneuerbare Energie und emissionsarme Harze vorschreiben, stellen sowohl eine Compliance-Belastung als auch einen Weg zur Sicherung von Premiumverträgen dar.

Wichtigste Erkenntnisse des Berichts

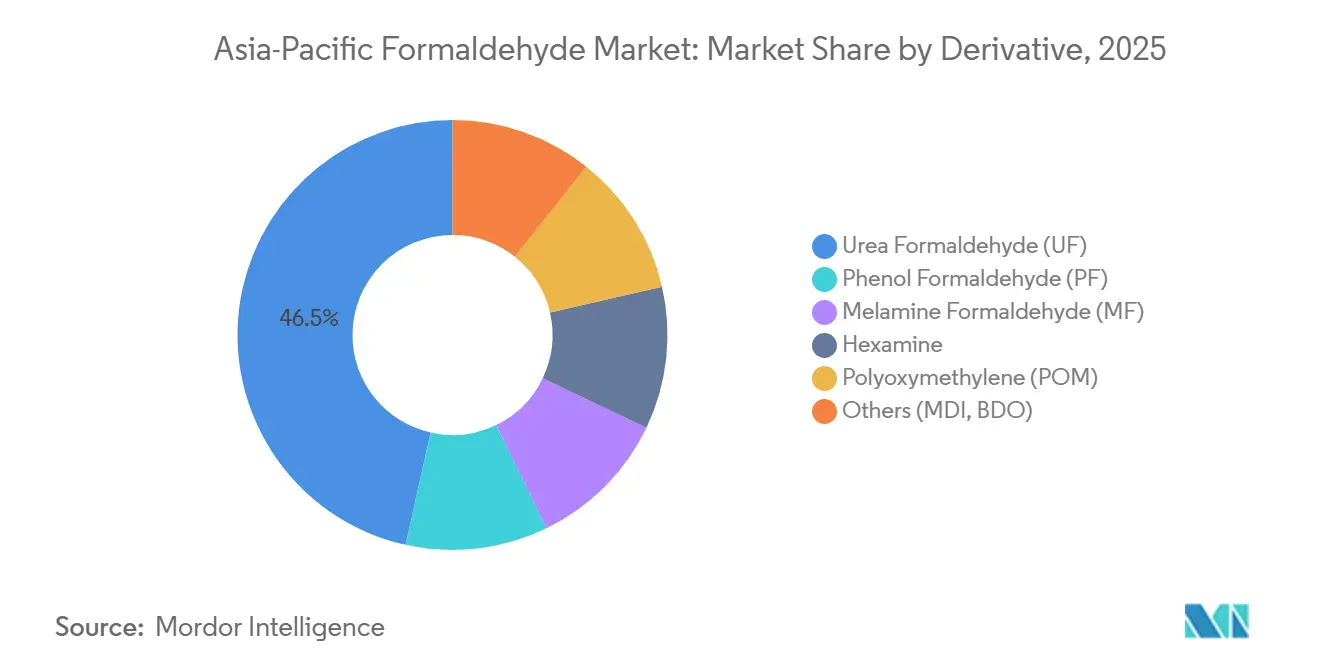

- Nach Derivat führte Harnstoff-Formaldehyd mit einem Marktanteil von 46,50 % am asiatisch-pazifischen Formaldehydmarkt im Jahr 2025, während Polyoxymethylen bis 2031 mit einer CAGR von 6,9 % voranschreitet.

- Nach Endverbraucherbranche entfiel auf das Bauwesen im Jahr 2025 ein Anteil von 38,47 % an der Größe des asiatisch-pazifischen Formaldehydmarkts; die Automobilindustrie wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,18 % expandieren.

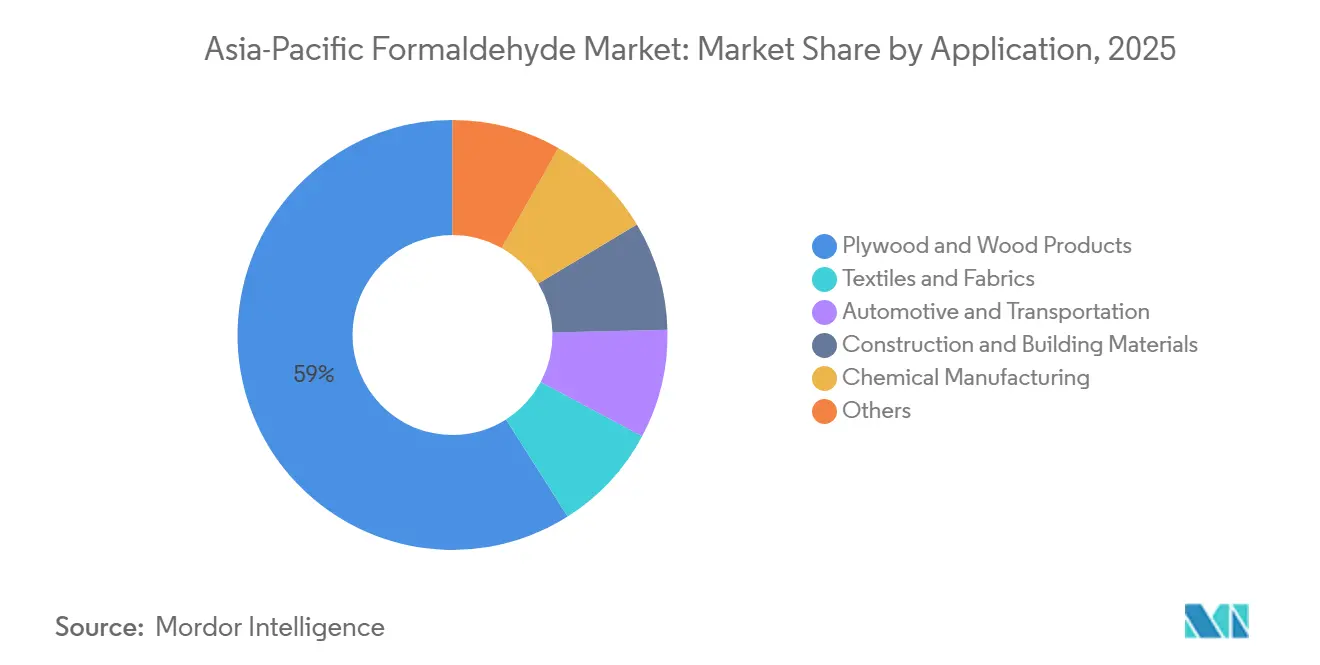

- Nach Anwendung entfielen auf Sperrholz und Holzprodukte im Jahr 2025 58,99 % der Größe des asiatisch-pazifischen Formaldehydmarkts, und es wird prognostiziert, dass diese bis 2031 jährlich um 6,05 % wachsen.

- Nach Geografie behielt China im Jahr 2025 einen Anteil von 52,41 % am asiatisch-pazifischen Formaldehydmarkt, während Indien die schnellste CAGR von 6,27 % bis 2031 verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum asiatisch-pazifischen Formaldehydmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus Bauverbundwerkstoffen | +1.2% | China, Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von Automobilkunststoffen und -beschichtungen | +0.8% | China, Japan, Südkorea, Indien | Langfristig (≥ 4 Jahre) |

| Anstieg der Produktion von Ingenieurholz (MDF/Spanplatten) | +1.5% | China, Indien, Vietnam, Malaysia, Thailand | Kurzfristig (≤ 2 Jahre) |

| Wachstum des Einsatzes von Harnstoff-Formaldehyd- und Phenol-Formaldehyd-Harzen in Möbelklebstoffen | +1.0% | Kern-Asien-Pazifik, Übertragungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Methanol-zu-Olefin-Integration steigert den gebundenen Eigenbedarf | +0.6% | China, begrenzt Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus Bauverbundwerkstoffen

Indien und China leiten weiterhin Infrastrukturkapitalausgaben in Brücken, U-Bahn-Korridore und Rechenzentren. Formaldehydbasierte Phenolharze dominieren Sperrholz für Außenverkleidungen, da sie Monsunfeuchtigkeit und seismischen Belastungen standhalten. Indiens Sperrholzproduktion stieg im Geschäftsjahr 2024 um 6,71 % im Jahresvergleich, gestützt durch eine Fünfjahres-CAGR von 6,00 %, doch MDF und Spanplatten halten im Inland noch immer nur einen Anteil von 20 %, was Spielraum für das Wachstum des Harzverbrauchs lässt[1]Indian Brand Equity Foundation, "Trends in der Holzplattenindustrie," ibef.org. Luxuswohnungstransaktionen in Indien stiegen zwischen Januar und September 2024 um 37,8 %, was die Nachfrage nach emissionsarmen Laminaten steigerte, die aufkommenden Raumluftstandards entsprechen. China produzierte 2023 mehr als 250 Millionen m³ Holzwerkstoffe und sicherte damit eine anhaltende Klebstoffnachfrage, während öffentliche Wohnungsbauvorschriften bereits ENF-Produkte vorschreiben.

Zunehmende Nutzung von Automobilkunststoffen und -beschichtungen

Die Montage von Elektrofahrzeugen (EV) lenkt Derivate in Richtung POM und Phenolverbundwerkstoffe um, die strenge Kabinenluftprotokolle erfüllen. BASF erhöhte die Preise für Ultraform POM im asiatisch-pazifischen Raum im März 2025 um 350 USD/t, um Energie- und Frachtinflation sowie anhaltende Compliance-Ausgaben auszugleichen. Der Japan Automobile Manufacturers Association begrenzt Formaldehyd in der Fahrzeugkabine auf 100 µg m⁻³, ein Schwellenwert, der nun in ASEAN-Beschaffungsverträgen gespiegelt wird. Hybridantriebe beschleunigen auch die Aufnahme von Phenolharzen in Bremsbelägen und Kupplungsbelägen, die Wärmestabilität erfordern.

Anstieg der Ingenieurholzproduktion

Die regionale MDF-Kapazität übertrifft die kurzfristige Nachfrage, was die Harzpreise drückt, aber langfristige Formaldehydvolumina konsolidiert. Indien hob die MDF-Nennkapazität bis zum Geschäftsjahr 2025 auf 4,5 Millionen m³ an und erwartet bis zum Geschäftsjahr 2027 ein Überangebot, wenn Modularmöbelexporte skalieren. Vietnam leitete eine Antidumping-Untersuchung gegen thailändische und chinesische Faserplatten ein, was lokale Mühlen begünstigt, die inländische Harnstoff-Formaldehyd-Harzsorten kaufen. Malaysias MS 2750:2021 zwingt Mühlen zur Nachrüstung von Scavengern oder zum Kauf emissionsarmer Harnstoff-Formaldehyd-Sorten, was die kurzfristige Harznachfrage intensiviert.

Wachstum des Einsatzes von Harnstoff-Formaldehyd- und Phenol-Formaldehyd-Harzen in Möbelklebstoffen

Harnstoff-Formaldehyd behält die Kostenführerschaft bei Platten für den Innenbereich, während Phenol-Formaldehyd einen Anteil bei feuchtigkeitsbeständigen Außenmöbeln gewinnt. Harnstoff-Formaldehyd macht etwa 70 % der globalen Holzplatten-Klebstoffe aus, und der asiatisch-pazifische Raum übertrifft 60 % des globalen Melamin-Formaldehyd-Verbrauchs aufgrund von Laminatexporten. Hexion führte im März 2023 ENF-konforme Harnstoff-Formaldehyd-Systeme ein und erweiterte die Melamin-Formaldehyd-Kapazität für chinesische Laminatlinien. Biomasseausgeglichene Aminoharze, die von BASF und SWISS KRONO entwickelt wurden, reduzieren den Kohlenstoff-Fußabdruck von der Wiege bis zum Werkstor um 30 % und verschaffen Herstellern eine ESG-Prämie.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Toxische und karzinogene Einstufung verschärft Expositionsgrenzwerte | -0.4% | Global, strenger in Japan, Singapur, EU-Exporten | Kurzfristig (≤ 2 Jahre) |

| Strenge Umweltvorschriften und Emissionsobergrenzen im asiatisch-pazifischen Raum | -0.5% | China, Singapur, Malaysia, Vietnam | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu formaldehydfreien Harzen in Holzplatten | -0.3% | China, Indien, Japan, exportorientiertes ASEAN | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Toxische und karzinogene Einstufung verschärft Expositionsgrenzwerte

Singapur verbietet Formaldehyd in Innenfarben ab 2026 und begrenzt den Gehalt auf 0,01 Gew.-%, was Formulierer zu Acryl- und Silikonbindemitteln drängt[2]Singapore Statutes Online, "Gesetz zum Umweltschutz und -management," sso.agc.gov.sg. Japans Bauordnungsgesetz verlangt F4-Plattenbewertungen von ≤ 0,04 mg m⁻³, während Fahrzeughersteller die Kabinenexposition auf 100 µg m⁻³ begrenzen, was Harzaufrüstungen erzwingt. Chinas GB/T 39600-2021 fügte eine ENF-Stufe bei ≤ 0,025 mg m⁻³ hinzu, und typische Klebstoffnachrüstungen kosten 1,2 Millionen USD pro Plattenwerk. Die Compliance erodiert die Margen kleinerer Mühlen und beschleunigt die Substitution durch Melamin-Harnstoff- oder Phenolalternativen.

Strenge Umweltvorschriften und Emissionsobergrenzen im asiatisch-pazifischen Raum

Das chinesische Gesetz zur Verhütung und Bekämpfung der Luftverschmutzung erlaubt winterliche Produktionsbeschränkungen für nicht konforme Aldehydanlagen und drosselt das Angebot in Spitzenheizsaisons. Malaysias MS 2750:2021 harmonisiert Emissionsgrenzwerte mit CARB- und ENF-Normen und gestaltet die Beschaffung hin zu emissionsarmem Harnstoff-Formaldehyd um. Vietnams Antidumping-Untersuchung zu importierten Faserplatten zwingt inländische Mühlen indirekt dazu, ihren ökologischen Fußabdruck zu verbessern, um wettbewerbsfähig zu bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Derivat: Dominanz von Harnstoff-Formaldehyd verdeckt Aufwärtspotenzial bei POM und Hexamin

Harnstoff-Formaldehyd trug 2025 mit 46,50 % zum Marktanteil des asiatisch-pazifischen Formaldehydmarkts bei, was seinen niedrigen Stückkosten in Spanplatten- und MDF-Linien widerspiegelt. Für das Teilsegment wird bis 2031 eine CAGR von 5,97 % prognostiziert, womit es trotz regulatorischer Gegenwinds die absolute Volumenführerschaft behält. Die Nachfrage nach Polyoxymethylen wird durch EV-Innenraum- und Präzisionsgetriebeanforderungen angetrieben, die einer CAGR von nahezu 7 % folgen. Phenol-Formaldehyd gewinnt Nischenanwendungen bei feuerfestem Sperrholz, das bei U-Bahn- und Rechenzentrumsbauten bevorzugt wird, während Melamin-Formaldehyd dekorative Laminate bedient, bei denen Kratzfestigkeit einen Preisaufschlag erzielt.

Technologische Upgrades bei Harnstoff-Formaldehyd ermöglichen ENF-Platten ohne Einbußen beim Pressendurchsatz und mindern das Substitutionsrisiko. Hexamin behält seine Bedeutung in Sprengstoff- und Veterinäranwendungen, steht aber bei Brennstofftabletten vor einer schrittweisen Verdrängung. BASFs 2025 mit erneuerbarer Energie betriebenes Zhanjiang-Werk und Hexions ENF-konforme Harnstoff-Formaldehyd-Linien veranschaulichen, wie globale Lieferanten auf emissionsarme Chemikalien ausgerichtet an Chinas Standards umschwenken. Gleichzeitig verankert die in MDI-Routen integrierte Eigenformaldehyd-Kapazität eine gebundene Nachfrage, die in den Schlagzeilen-Statistiken verborgen bleibt.

Nach Endverbraucherbranche: Automobilindustrie übertrifft Bauwesen beim Wachstum

Das Bauwesen absorbierte 2025 38,47 % des regionalen Formaldehydvolumens und steigert weiterhin die Gesamtnachfrage, da Indien und ASEAN Infrastrukturkonjunkturprogramme umsetzen. Die Automobilindustrie soll jedoch mit einer CAGR von 6,18 % schneller wachsen, angetrieben durch die Durchdringung von POM in Kühlmittelblöcken für batterieelektrische Fahrzeuge (BEV) und Sensorgehäusen für autonomes Fahren. Indiens Aufnahme von formaldehydbasierten Laminaten steigt mit Modulkücheninstallationen, während Japans Kabinenluftgrenzen die Migration emissionsarmer Harze in Lieferverträge beschleunigen. Der Anteil der Landwirtschaft schrumpft, da Propionsäure-Konservierungsmittel Hexamin verdrängen, und das Gesundheitswesen bleibt ein Nischenverbraucher inmitten steigender Nutzung nicht-aldehydischer Sterilisationsmittel.

Über die OEM-Nachfrage hinaus spezifizieren Aftermarket-Bremskomponenten und Kupplungsbeläge zunehmend Phenolharze für thermische Stabilität, eine Chance, die regionale Compoundeure durch Ausweitung der Phenol-Formaldehyd-Produktion in Südkorea nutzen. Formaldehydbasierte chemische Zwischenprodukte wie Pentaerythrit und Methylendianilin halten das petrochemische Segment relevant, insbesondere dort, wo integrierte Akteure Dampf- und Abwärmenetze nutzen, um variable Kosten zu minimieren.

Nach Anwendung: Sperrholz und Holzprodukte behaupten Volumenführerschaft

Sperrholz und Holzprodukte repräsentierten 2025 58,99 % der Größe des asiatisch-pazifischen Formaldehydmarkts und könnten bis 2031 jährlich um 6,05 % wachsen, gestützt durch anhaltende Plattenexporte. Überkapazitäten dämpfen die Harzpreise, sichern aber langfristige Volumina, da Indien, Vietnam und Thailand die Produktion ausweiten. Automobil- und Transportanwendungen verzeichnen ein überdurchschnittliches Wachstum, da BEV-Designs auf leichte POM-Schienen und Phenol-Bremsbeläge angewiesen sind, um die Batteriegewichte auszugleichen. Textilien migrieren schrittweise zu Zitronensäure-Vernetzern, aber Melamin-Formaldehyd bleibt bei knitterfreien Ausrüstungen für aus Bangladesch und Indonesien exportierte Berufskleidung bestehen.

Bau- und Baumaterialien außerhalb des Holzbereichs – Phenolschaumplatten, feuerhemmende Beschichtungen – zeigen ein mittleres einstelliges Wachstum und profitieren von Grünbau-Vorschriften. Die Nachfrage aus der chemischen Fertigung bleibt stabil, da die Acetyl-Chain-Division von Celanese im ersten Quartal 2024 einen Volumenzuwachs von 11 % meldete, verankert bei asiatisch-pazifischen Kunden. Verbleibende Endanwendungen wie Desinfektionsmittel und landwirtschaftliche Zusatzstoffe halten einen Anteil von unter 10 % und sehen sich Substitutionsgegenwind ausgesetzt.

Geografische Analyse

China behielt 2025 einen Anteil von 52,41 % am Volumen des asiatisch-pazifischen Formaldehydmarkts, verankert in seiner Holzwerkstoffproduktion von 250 Millionen m³ und einer Propan-Dehydrierungskapazität von 30,58 Millionen Tonnen pro Jahr, die das Methanolaufkommen verknappt. Politische Vorgaben wie GB/T 39600-2021 und winterliche Smogkontrollen treiben Harzreformulierungen und Kapitalausgaben für Wäscher an und begünstigen große integrierte Standorte, die Compliance-Skaleneffekte erzielen. Wanhua Chemicals 240 kt/Jahr Formaldehydblock in Ningbo ist auf nachgelagerte MDI-Einheiten ausgerichtet, um Wärmeintegration und Rohstoffflexibilität zu nutzen.

Indien, das bis 2031 eine CAGR von 6,27 % verzeichnen soll, nutzt öffentlichen Wohnungsbau, schnell wachsende Modularmöbel und aggressiven Straßenbau, um Harnstoff-Formaldehyd- und Phenol-Formaldehyd-Volumina aufzunehmen. Kanoria Chemicals' Erweiterung um 345 Tonnen pro Tag und ARCLs Organics' Formaldehydumsatzanteil von 44,8 % unterstreichen inländische Kapazitätserweiterungen. Entwürfe von Emissionsstandards unter dem Ministerium für Chemikalien und Düngemittel werden mit CARB-Normen harmonisiert und fördern Investitionen in emissionsarme Harztechnologien.

Japan, Südkorea, Malaysia, Thailand, Indonesien und Vietnam füllen gemeinsam den Rest. Japans F4-Bewertung und JAMA-Kabinenluftrichtlinien machen es zu einem Premium-Markt für emissionsarme Produkte; Mitsubishi Gas Chemical bezeichnet Formalin als „intensiv zu verwaltende Geschäftstätigkeit”, was auf eine mögliche Restrukturierung hindeutet. Südkoreas reifer Bausektor begrenzt das Plattenwachstum, stärkt aber die POM-Nutzung in fortschrittlichen Antriebssträngen. Malaysias MS 2750 und nachgelagerte Richtlinien fördern Harzaufrüstungen, während Vietnams Antidumping-Untersuchung die Faserplattennachfrage möglicherweise zu inländischen Klebstofflieferanten umlenkt. Kleinere südasiatische Märkte bleiben importabhängig, zeigen jedoch sporadische Nachfragespitzen im Zusammenhang mit der Erschließung von Industriegebieten.

Wettbewerbslandschaft

Der asiatisch-pazifische Formaldehydmarkt bleibt mäßig fragmentiert. Strategische Hebel umfassen die Rückwärtsintegration in Methanol, Vorwärtsverknüpfungen zu Derivaten und geografische Expansion nach Indien und Südostasien, wo Infrastruktur die Harzaufnahme antreibt. Wanhua Chemicals Ningbo-Komplex veranschaulicht die End-to-End-Integration und senkt die Stückkosten durch Abwärmerückgewinnung um 8–12 %. Weißflecken-Chancen umfassen CO₂-basierte Methanolrouten, ligninbasierte Klebstoffe und ENF-Harnstoff-Formaldehyd-Varianten ohne Härtungszykluseinbußen. Compliance-Technologie, wie Echtzeit-Emissionsmonitore und katalytische Oxidatoren, differenziert erstklassige Hersteller, während kleinere Mühlen auf Verdünnungstaktiken setzen, die bei strengeren Luftqualitätsvorschriften das Abschaltungsrisiko erhöhen.

Marktführer der asiatisch-pazifischen Formaldehydbranche

BASF SE

Hexion

Mitsubishi Gas Chemical Company, Inc.

Perstorp

Kanoria Chemicals & Industries Ltd (KCI)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Kanoria Chemicals stellte eine Formaldehyderweiterung um 345 t/Tag im Wert von INR 56,06 Crore (ca. 6,7 Millionen USD) unter Verwendung von Metalloxid-Technologie vor, die auf Indiens bevorstehende Holzwerkstoffstandards abzielt.

- März 2023: Hexion führte emissionsarme Harnstoff-Formaldehyd-Harze ein, die für Chinas ENF-Stufe entwickelt wurden, und erweiterte die Melamin-Formaldehyd-Kapazität in ganz Asien, um Laminatexporteure zu bedienen.

Berichtsumfang des asiatisch-pazifischen Formaldehydmarkts

Formaldehyd, ein farbloses und hochreaktives Gas mit stechendem Geruch, wird durch die katalytische Oxidation von Methanol hergestellt. Dieses brennbare Gas ist ein entscheidender Vorläufer für verschiedene Materialien und chemische Verbindungen. Seine vielseitigen und vorteilhaften Eigenschaften haben zu seiner weit verbreiteten Nutzung in zahlreichen Anwendungen geführt.

Der asiatisch-pazifische Formaldehydmarkt ist nach Derivat, Endverbraucherbranche, Anwendung und Geografie segmentiert. Nach Derivat ist der Markt in Harnstoff-Formaldehyd, Phenol-Formaldehyd, Melamin-Formaldehyd, Hexamin, Polyoxymethylen und sonstige segmentiert. Nach Endverbraucherbranche ist der Markt in Bauwesen, Automobilindustrie, Landwirtschaft, Gesundheitswesen, Chemie und Petrochemie sowie sonstige Endverbraucherbranchen (Farben und Textilien) segmentiert. Nach Anwendung ist der Markt in Sperrholz und Holzprodukte, Textilien und Stoffe, Automobil und Transport, Bau und Baumaterialien, chemische Fertigung und sonstige segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Formaldehydmarkt in acht wichtigen Ländern im asiatisch-pazifischen Raum ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Harnstoff-Formaldehyd (UF) |

| Phenol-Formaldehyd (PF) |

| Melamin-Formaldehyd (MF) |

| Hexamin |

| Polyoxymethylen (POM) |

| Sonstige (MDI, BDO) |

| Bauwesen |

| Automobilindustrie |

| Landwirtschaft |

| Gesundheitswesen |

| Chemie und Petrochemie |

| Sonstige Endverbraucherbranchen (Farben und Textilien) |

| Sperrholz und Holzprodukte |

| Textilien und Stoffe |

| Automobil und Transport |

| Bau und Baumaterialien |

| Chemische Fertigung |

| Sonstige |

| China |

| Indien |

| Japan |

| Südkorea |

| Malaysia |

| Thailand |

| Indonesien |

| Vietnam |

| Übriger asiatisch-pazifischer Raum |

| Nach Derivat | Harnstoff-Formaldehyd (UF) |

| Phenol-Formaldehyd (PF) | |

| Melamin-Formaldehyd (MF) | |

| Hexamin | |

| Polyoxymethylen (POM) | |

| Sonstige (MDI, BDO) | |

| Nach Endverbraucherbranche | Bauwesen |

| Automobilindustrie | |

| Landwirtschaft | |

| Gesundheitswesen | |

| Chemie und Petrochemie | |

| Sonstige Endverbraucherbranchen (Farben und Textilien) | |

| Nach Anwendung | Sperrholz und Holzprodukte |

| Textilien und Stoffe | |

| Automobil und Transport | |

| Bau und Baumaterialien | |

| Chemische Fertigung | |

| Sonstige | |

| Nach Geografie | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Nachfrage nach Formaldehyd im asiatisch-pazifischen Raum bis 2031?

Der Formaldehydverbrauch im asiatisch-pazifischen Raum wird bis 2031 voraussichtlich 22,01 Millionen Tonnen erreichen, was einer CAGR von 5,36 % über 2026–2031 entspricht.

Welches Derivat wird das Volumen bis 2031 dominieren?

Harnstoff-Formaldehyd wird das größte Derivat bleiben und aufgrund von Kostenvorteilen in MDF- und Spanplattenlinien nahezu die Hälfte des regionalen Volumens behalten.

Warum ist die Automobilindustrie das am schnellsten wachsende Endverbrauchersegment?

Die Elektrofahrzeugproduktion steigert den Einsatz von Polyoxymethylen und Phenolharzen für leichte, VOC-arme Komponenten und treibt eine CAGR von 6,18 % beim Automobilverbrauch an.

Wie gestalten Vorschriften die Produktentwicklung?

Standards wie Chinas GB/T 39600-2021 ENF-Stufe und Japans F☆☆☆☆-Plattenbewertung zwingen Hersteller, in emissionsarme Harnstoff-Formaldehyd- und Phenol-Formaldehyd-Technologien zu investieren.

Welches Land bietet das höchste Wachstumspotenzial?

Indien wird bis 2031 voraussichtlich mit einer CAGR von 6,27 % wachsen, unterstützt durch Infrastrukturausgaben, formelle Wohnungsbauinitiativen und neue Harzkapazitätserweiterungen.

Seite zuletzt aktualisiert am: