Formaldehydmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 24.21 Millionen Tonnen |

| Marktvolumen (2031) | 30.98 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

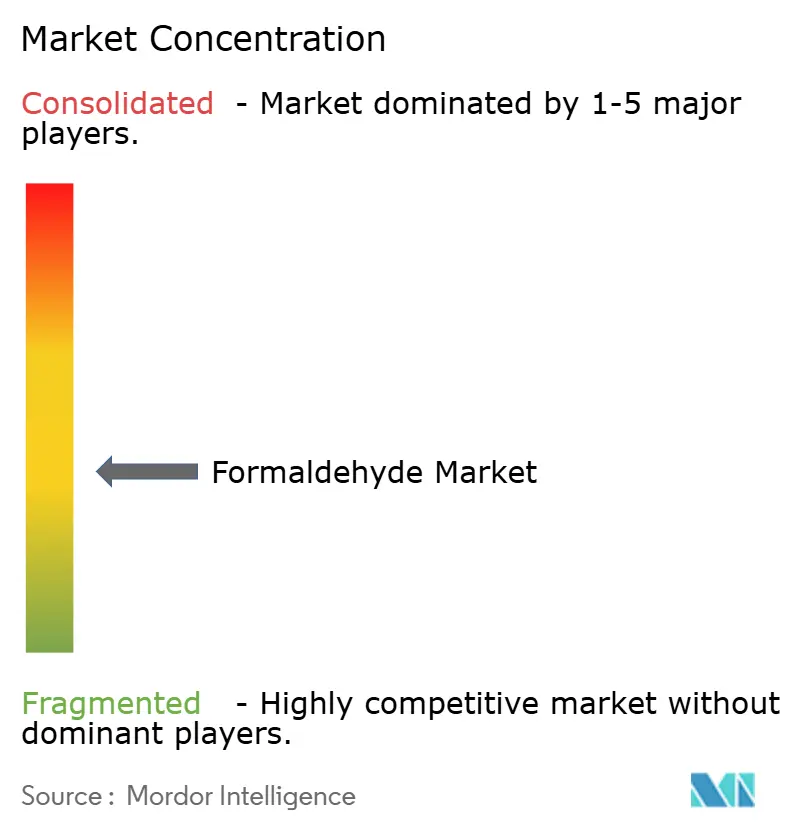

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Formaldehydmarkt Analyse von Mordor Intelligence

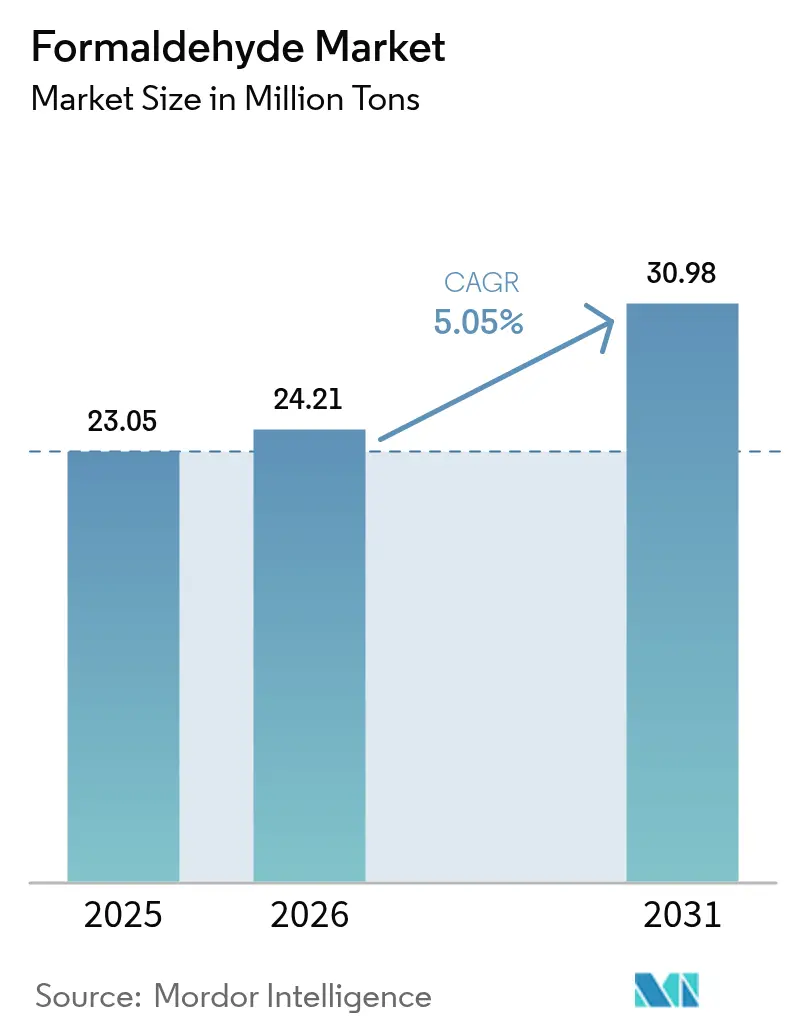

Die Größe des Formaldehydmarkts wurde im Jahr 2025 auf 23,05 Millionen Tonnen bewertet und wird voraussichtlich von 24,21 Millionen Tonnen im Jahr 2026 auf 30,98 Millionen Tonnen bis 2031 wachsen, mit einer CAGR von 5,05 % während des Prognosezeitraums (2026–2031). Bauwesen, Automobilindustrie und Landwirtschaft treiben diese Expansion gemeinsam voran durch eine stetige Nachfrage nach Harzen, Klebstoffen und spezialisierten Zwischenprodukten, die auf die einzigartigen Vernetzungseigenschaften von Formaldehyd angewiesen sind. Wettbewerbsfähige Kapazitätserweiterungen, insbesondere im asiatisch-pazifischen Raum, stehen im Einklang mit politisch gestützten Infrastrukturausgaben, während schrittweise Innovationen bei Emissionsminderungskatalysatoren regulatorische Gegenwinddruck in Nordamerika und Europa abschwächen. Marktführer schützen ihre Margen durch die Integration von Methanol-Rohstoffen, die Optimierung der Katalysatoreffizienz und Investitionen in biobasierte Alternativen, die auf strengere Arbeitsplatzbelastungsgrenzwerte der Umweltschutzbehörde der Vereinigten Staaten vorbereitet sind. Hersteller beschleunigen auch die Forschung und Entwicklung (F&E) rund um Harze der nächsten Generation mit niedrigem freien Formaldehydgehalt, um den Marktanteil in preissensiblen Holzplatten-Anwendungen zu halten, ohne die Compliance zu gefährden.

Wichtigste Erkenntnisse des Berichts

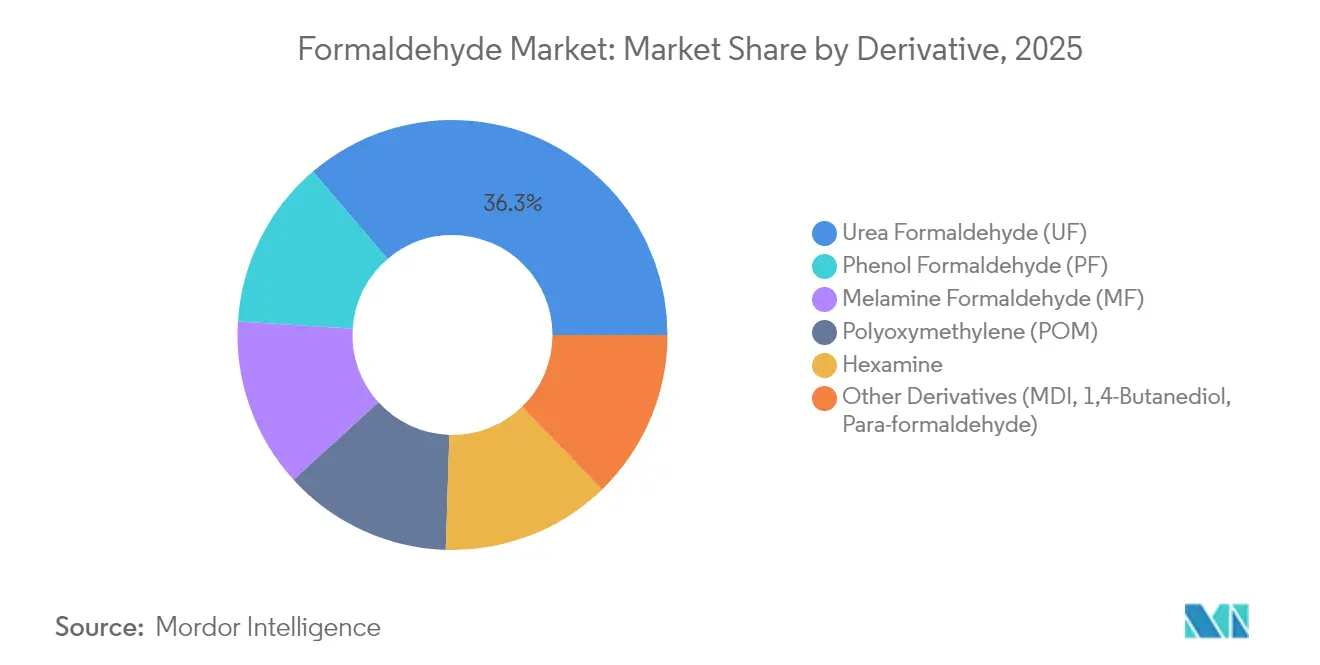

- Nach Derivat erfasste Harnstoff-Formaldehyd im Jahr 2025 einen Formaldehydmarktanteil von 36,25 %, während Polyoxymethylen bis 2031 voraussichtlich mit einer CAGR von 6,05 % wachsen wird.

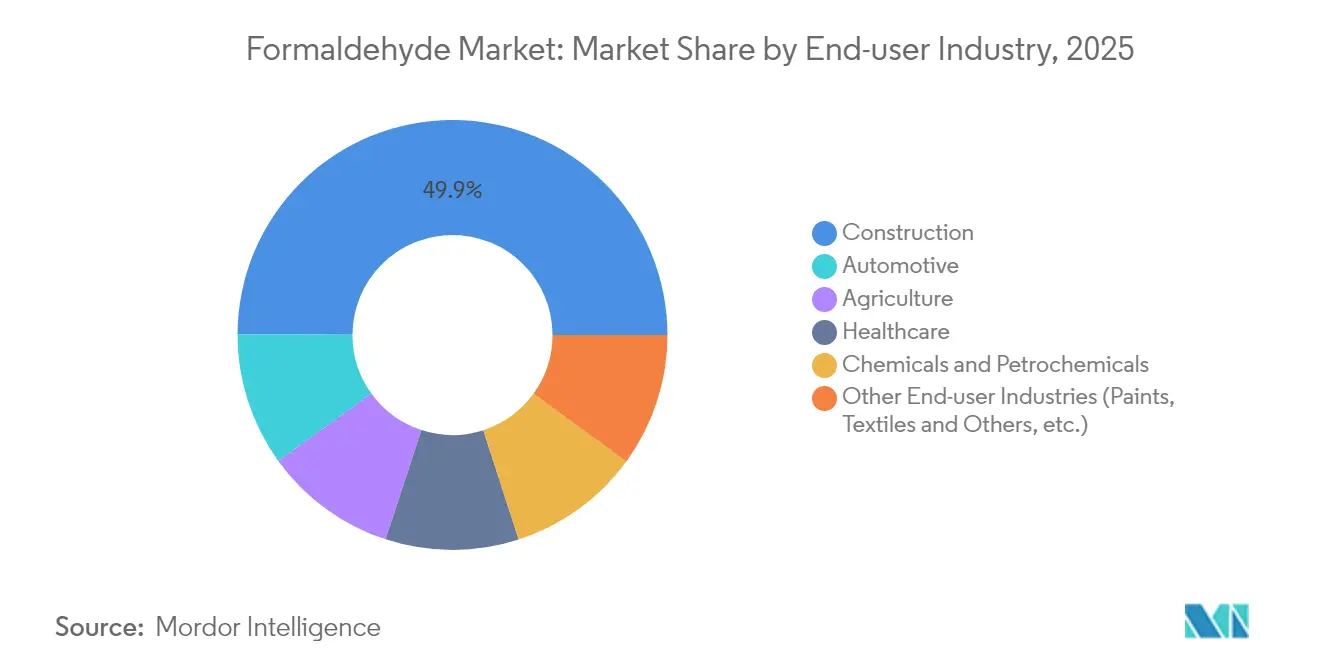

- Nach Endverbraucherbranche führte das Bauwesen im Jahr 2025 mit einem Umsatzanteil von 49,95 %; für die Automobilindustrie wird bis 2031 eine Expansion mit einer CAGR von 6,02 % prognostiziert.

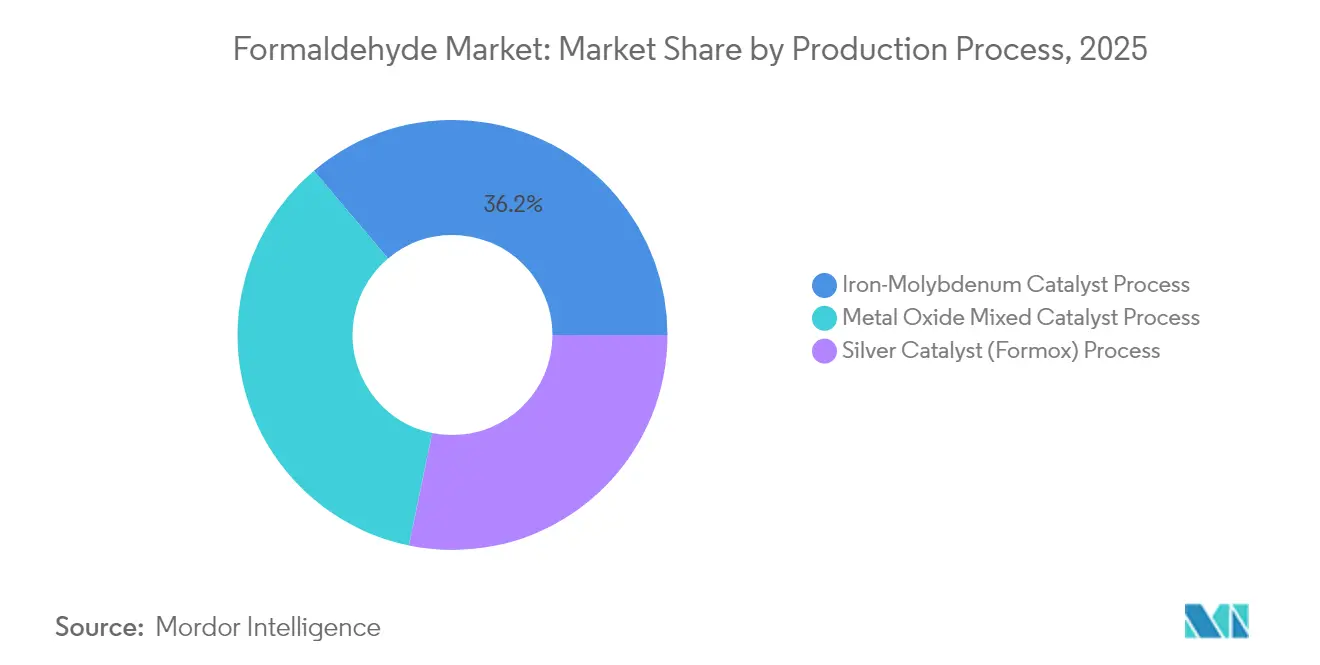

- Nach Herstellungsverfahren entfielen im Jahr 2025 28,25 % der Formaldehydmarktgröße auf das Silberkatalysator-Verfahren, während der Eisen-Molybdän-Weg bis 2031 mit einer CAGR von 5,92 % voranschreitet.

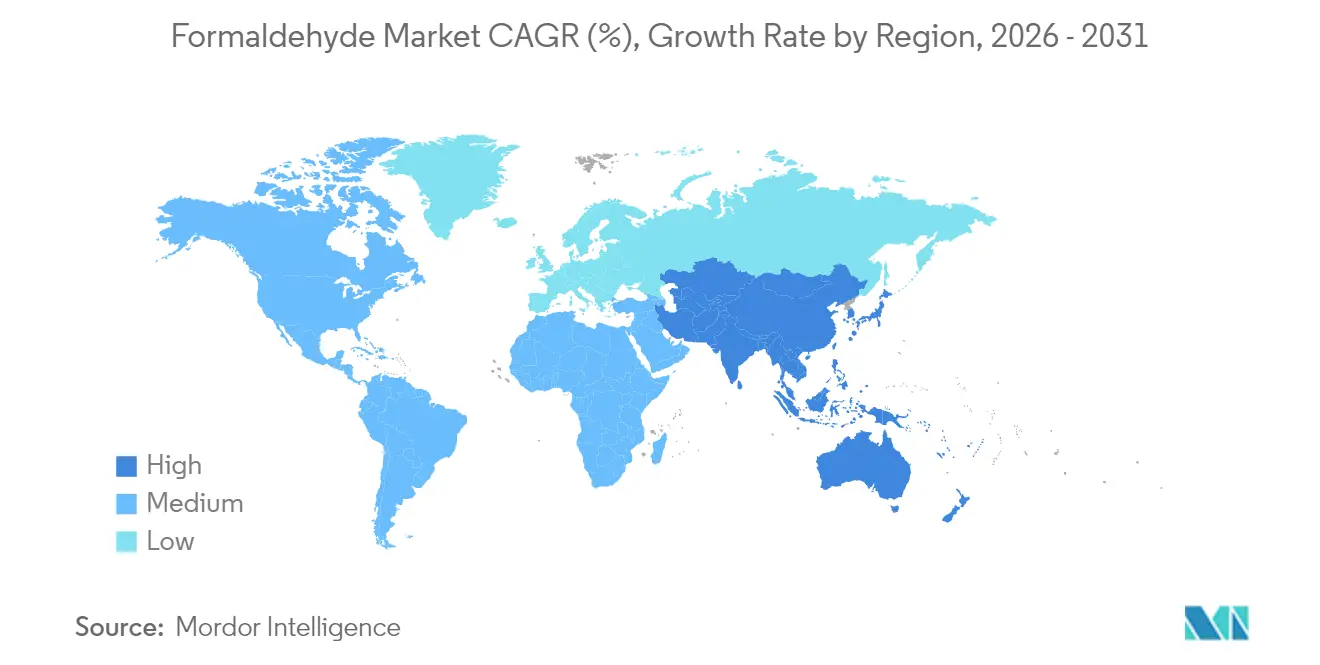

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 51,88 % am globalen Volumen und wird im Zeitraum 2026–2031 die höchste regionale CAGR von 5,8 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Formaldehydmarkt-Trends und Erkenntnisse

Treiberanalyse nach Auswirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Baunachfrage nach Holzplatten | +1.2% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Automobiler Wandel hin zu Leichtbauteilen auf Basis von Polyoxymethylen (POM) | +0.8% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Expansion des Düngemittelsektors in Entwicklungsländern | +0.6% | Asien-Pazifik, Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Einsatz im Gesundheitswesen bei Impfstoffen und Desinfektionsmitteln | +0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung für die chemische Produktion | +0.3% | Globale Industriezentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Baunachfrage nach Holzplatten

Die Urbanisierung treibt die Zahl der Wohnungsbaustarts weiter in die Höhe, was wiederum den Verbrauch von Ingenieurholzwerkstoffen erhöht, die auf Harnstoff-Formaldehyd- und Phenol-Formaldehyd-Bindemittel angewiesen sind. China und Indien dominieren den schrittweisen Aufbau von Plattenkapazitäten, doch der steigende Einsatz von Plantagenlaubholz erfordert modifizierte Harzformulierungen, die die Bindefestigkeit erhalten und gleichzeitig die Emissionen senken. Tier-1-Plattenhersteller setzen fortschrittliche Abfangzusätze und katalytische Oxidationseinheiten ein, um die Grenzwerte des California Air Resources Board einzuhalten, ohne die Liniengeschwindigkeit zu beeinträchtigen. Obwohl alternative Chemikalien wie Sojaprotein-Klebstoffe im Premiumküchenmöbelbereich an Bedeutung gewinnen, bleiben Formaldehydharze für Massenmarktplatten kostengünstig.

Automobiler Wandel hin zu Leichtbauteilen auf Basis von Polyoxymethylen (POM)

Flottenweite Kraftstoffeffizienzziele veranlassen Automobilhersteller dazu, Metall durch technische Thermoplaste zu ersetzen, wobei Polyoxymethylen (POM) aufgrund seines hohen Steifigkeits-Dichte-Verhältnisses in den Mittelpunkt von Leichtbaustrategien rückt. Batterieelektrische Modelle beschleunigen die POM-Nutzung in elektrischen Steckverbindern und Kühlkreislauf-Verteilerblöcken weiter, da das Polymer dielektrische Festigkeit zusammen mit Hydrolysebeständigkeit bietet [1]Hexion Inc., "POM-Lösungen für Elektrofahrzeuge," hexion.com. Tier-1-Zulieferer in der Nähe von Fahrzeugzentren im Mittleren Westen und in Ostasien sichern sich Mehrjahresverträge, die Formaldehyd mit enger Reinheit für eine stabile Polymerisation garantieren. Katalysatorfortschritte verbessern die Methanol-zu-POM-Umwandlung, was einen höheren Durchsatz und einen niedrigeren Energieverbrauch pro Tonne ergibt – Vorteile, die sich in wettbewerbsfähige Bauteilpreise niederschlagen.

Expansion des Düngemittelsektors in Entwicklungsländern

Regierungen in Südostasien und im subsaharischen Afrika subventionieren Langzeitdüngemittel, die den Nährstoffabfluss minimieren und eine wachsende Nachfrage nach Harnstoff-Formaldehyd-Granulaten schaffen. Landwirte, die Präzisionslandwirtschaft betreiben, schätzen das verlängerte Stickstoffverfügbarkeitsprofil, das auf regengespeisten Feldern höhere Erträge unterstützt. Mit der Inbetriebnahme lokaler Mischungsanlagen wird rückwärtsintegrierte Formaldehydkapazität in der Nähe von Harnstoffkomplexen aufgebaut, um die Logistik zu optimieren. Von Entwicklungsbanken finanzierte Pilotprogramme bestätigen agronomische Erträge und stärken die mittelfristige Nachfragevisibilität.

Einsatz im Gesundheitswesen bei Impfstoffen und Desinfektionsmitteln

Die Rolle von Formaldehyd als Inaktivierungsmittel bei der Produktion von Influenza- und Polio-Impfstoffen ist unersetzlich und sichert die Basisnachfrage, auch während Messenger-Ribonukleinsäure (mRNA)-Plattformen aufsteigen. Krankenhäuser sind auch auf die Verbindung zur Flächendesinfektion und Sterilisation chirurgischer Instrumente angewiesen, wobei die Nutzung während Ausbrüchen ihren Höhepunkt erreicht. Automatisierte Dosiersysteme und geschlossene Belüftungssysteme mindern nun die Exposition am Arbeitsplatz und ermöglichen die Einhaltung der Kurzzeitbelastungsgrenzwerte der Behörde für Arbeitssicherheit und Gesundheitsschutz (OSHA) ohne Einschränkung des Durchsatzes.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Emissionsvorschriften für Innenraumluft | -0.7% | Nordamerika, Europa, entwickelte Märkte des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Kosmetik- und Verbraucherverbote | -0.4% | Nordamerika, Europa, mit Ausstrahlungswirkung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Preisvolatilität beim Rohstoff Methanol | -0.5% | Global, mit besonderem Einfluss auf die Produktion im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Emissionsvorschriften für Innenraumluft

Die TSCA-Bestimmung der Umweltschutzbehörde (EPA) aus dem Jahr 2024, dass 58 Endanwendungen unzumutbare Gesundheitsrisiken darstellen, beschleunigt den Wechsel zu ultraemissionsarmen Platten und erfordert sofortige Umrüstungen in nordamerikanischen Plattenwerken. Ähnliche Regelungen in Deutschland, Japan und Australien verschärfen die Emissionsgrenzwerte und zwingen die Hersteller dazu, regenerative thermische Oxidatoren zu installieren und Abfangharze einzusetzen. Compliance-Investitionen erhöhen die Kapitalausgaben um bis zu 12 Millionen USD für eine Plattenlinie mit 300.000 m³/Jahr und schmälern die Margen für nicht integrierte Laminatoren. Unternehmen, die frühzeitig auf wasserbasierte Acrodur-Systeme umgestellt haben, vermarkten emissionsfreie Eigenschaften nun als preisliche Differenzierungsmerkmale [2]BASF SE, "Acrodur Wasserbasiertes System für Holzplatten," basf.com.

Preisvolatilität beim Rohstoff Methanol

Methanol macht fast 70 % der Barproduktionskosten aus, sodass Spitzen infolge von Erdgasknappheit die Erzeugermargen komprimieren. Chinas Kohle-zu-Methanol-Route fügt eine Kohlenstoffpreiskomponente hinzu, während Anlagen im Atlantikraum bei Winterspitzen mit Gasabschneidungsrisiken konfrontiert sind. Die Absicherung durch mehrjährige Abnahmeverträge und werkseigene Methanolanlagen begrenzt die Exponierung, doch die mittelfristige Sensitivität liegt bei etwa 25 USD/t operativem EBITDA je 50 USD/t Methanolschwankung. Aufkommende Abfall-zu-Methanol-Projekte in Westeuropa versprechen alternative Rohstoffströme, die die Volatilität reduzieren und die Positionierung im Bereich Umwelt, Soziales und Unternehmensführung (ESG) verbessern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Derivat: Dominanz von Harnstoff-Formaldehyd (HF) steht POM-Innovation gegenüber

Harnstoff-Formaldehyd behielt im Jahr 2025 einen Formaldehydmarktanteil von 36,25 %, verankert durch kosteneffiziente Annahme in Sperrholz-, Spanplatten- und Mitteldichte-Faserplatten (MDF)-Linien, die erschwingliche Wohnbauprogramme im asiatisch-pazifischen Raum bedienen. Polyoxymethylen (POM) hingegen expandiert mit einer CAGR von 6,05 %, indem es die Nachfrage nach Präzisionszahnrädern und Batterieverpackungshardware erfasst, bei denen die Dimensionsstabilität unter thermischer Wechselbeanspruchung entscheidend ist. Melamin-Formaldehyd bleibt für flammhemmende Laminate relevant, während Phenol-Formaldehyd in Gießerei- und Schleifscheiben bestehen bleibt, die höhere thermische Beständigkeit erfordern. Die Hexamin-Nachfrage stagniert, bleibt aber für militärische Explosivstoffe und die industrielle Kautschukvulkanisation unverzichtbar.

Kontinuierliche Innovationen bei Katalysatorbeschichtungen unter Johnson Mattheys FORMOX-Label liefern schrittweise Gewinne – 1,5 % höhere Selektivität und 15 °C niedrigere Reaktortemperatur – was insbesondere der POM-Wirtschaftlichkeit erheblich zugute kommt. Integrierte Harzhersteller diversifizieren in Paraformaldehyd und 1,4-Butandiol, um sich gegen die HF-Zyklizität abzusichern, indem sie bestehende Formaldehydanlagen nutzen und gleichzeitig auf der Wertschöpfungskurve aufsteigen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Bauwesen führt, Automobilindustrie beschleunigt

Das Bauwesen entfiel im Jahr 2025 auf 49,95 % des globalen Volumens und wandelt Formaldehyd in Harze um, die Ingenieurholz, Mineralwolle und Isolierschäume binden. Die Expansion des Segments bleibt an die Nachfrage nach Stadtwohnungen und Renovierungszyklen geknüpft; selbst konservative Prognosen sehen bis 2029 einen schrittweisen Anstieg von 32 Millionen städtischen Wohneinheiten im asiatisch-pazifischen Raum vor, was die Durchsatzstabilität sichert. Das Automobil- und Transportsegment verzeichnet jedoch die schärfsten Zuwächse und wächst mit einer CAGR von 6,02 %, da strenge CO₂-Flottengrenzwerte die Originalausrüstungshersteller (OEMs) dazu zwingen, Fahrzeuge leichter zu bauen.

Die Landwirtschaft verbraucht Formaldehyd durch Harnstoff-Formaldehyd-Düngemittel und Geflügelstreuen-Desinfektionsmittel, was Ertrag und biologische Sicherheit erhält. Das Gesundheitswesen behält ein stabiles, aber bescheidenes Tonnagevolumen; dennoch erzeugt seine entscheidende Bedeutung für die Impfstoffinaktivierung Preissetzungsmacht, die gegenüber makroökonomischen Zyklen widerstandsfähig ist. Petrochemische Zwischenprodukte nutzen Formaldehyd als Vorläufer für hochmargige Aromaten und Elastomere und erweitern so den Kundenstamm für Massenproduzenten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Herstellungsverfahren: Dominanz des Silberkatalysators, Innovation beim Eisen-Molybdän-Verfahren

Das Silberkatalysator-Verfahren lieferte im Jahr 2025 28,25 % der Weltproduktion und wird für seine betriebliche Zuverlässigkeit und flexible Teillastbetriebsraten geschätzt, die sich an die zyklische Holzplattennachfrage anpassen. Dennoch übertreffen Eisen-Molybdän-Systeme, die bereits eine CAGR von 5,92 % aufweisen, Silber bei Energiekennzahlen und reduzieren den Gasverbrauch um bis zu 12 % je Tonne Formaldehyd und senken die CO₂-Intensität um 0,28 t/t Produkt. Neu errichtete Anlagen in Vietnam, Ägypten und Mexiko wählen Eisen-Molybdän, da Capex-Parität und niedrigere Betriebskosten (OPEX) die Amortisation beschleunigen. Gemischte Metalloxide bleiben eine Nische und werden dort eingesetzt, wo Anforderungen an ultrareines Wasser eine geringere ionische Kontamination gebieten.

Fortschritte konzentrieren sich auf nanostrukturierte Molybdate, die die Gitterstoffmobilität verdoppeln und die Lebensdauer auf 30 Monate vor der Regeneration verlängern. Digitale Zwillingsmodelle optimieren nun die Reaktortemperaturgradienten in Echtzeit, begrenzen die Entstehung von Nebenprodukten wie Ameisensäure und schützen die nachgelagerten Hexamin-Ausbeuten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Doppelrolle des asiatisch-pazifischen Raums als Produktions- und Verbrauchszentrum festigt seine Marktführerschaft im Formaldehydmarkt, mit einem Formaldehydmarktanteil von 51,88 % im Jahr 2025 und einer angestrebten CAGR von 5,8 % bis 2031. Chinas integrierte Methanol-zu-Formaldehyd-Linien in der Nähe von Kohlebecken bieten Kostenvorteile, doch Dekarbonisierungsziele lenken neue Investoren hin zu gasbetriebenen Projekten in Malaysia und Thailand. Staatlich geförderter städtischer Wohnungsbau in Indien erschließt eine kontinuierliche Nachfrage nach Mitteldichte-Faserplatten (MDF) und veranlasst Kapazitätserweiterungen in der Nähe von Hafenstädten, um Methanolimporte zu nutzen. Japan und Südkorea spezialisieren sich auf elektronikgrades Formaldehyd und leiten hochreinen Output in Halbleiter-Nassätzung und Kondensatorverkapselungen um.

Nordamerika verzeichnete 2024 ein flaches bis moderates Wachstum, behält aber die technologische Führungsrolle bei emissionsarmen Formaldehyd (LFF)-Platten. Anlagen der Vereinigten Staaten in Oregon und Georgia rüsteten Wäscher und katalytische Oxidatoren auf, um die Nationalen Emissionsstandards für gefährliche Luftschadstoffe der EPA ohne wesentliche Produktionsdrosselung einzuhalten. Kanada profitiert von riesigen Nadelholzressourcen und verankert Harzanlagen, die mit Holzplattengiganten in Quebec und British Columbia integriert sind. Die Nähe Mexikos zu Automobilanlagen der Vereinigten Staaten stimuliert die POM-Abnahme und positioniert die Bajío-Region als Nachfrageknoten.

Europas politische Haltung zu Kreislaufwirtschaft und Grenzwerten für flüchtige organische Verbindungen (VOC) hemmt das Volumenwachstum, verschiebt aber die Produktmischung hin zu hochmargigen emissionsarmen Harzen. Deutschland und Polen zusammen machen über 40 % des europäischen Verbrauchs aus, wobei deutsche Akteure in Bio-Methanol-Pilotprojekte investieren, um Kohlenstoffexponierung abzusichern. Nordische Plattenhersteller betreiben Lignin-Substitutions-F&E, kaufen aber weiterhin Formaldehyd für strukturelle Kerne.

Südamerika und der Nahe Osten & Afrika sind zwar kleiner, zeigen aber eine steigende Marktdurchdringung. Brasiliens Bauwiederbelebung nach wirtschaftlichen Abschwüngen treibt die auf Formaldehyd basierte Plattenkapazität in Rio Grande do Sul an. Unterdessen bewertet das methanolreiche Saudi-Arabien nachgelagerte Formaldehyd-Harnstoff-Formaldehyd-Vorhaben, die mit den Diversifizierungszielen von Vision 2030 übereinstimmen.

Wettbewerbslandschaft

Der Formaldehydmarkt weist eine moderate Konzentration auf, da die fünf größten Hersteller einen erheblichen Anteil der globalen Kapazität halten und vertikale Integration mit geografischen Diversifizierungsstrategien ausbalancieren. BASF nutzt werkseigenes Methanol und multiregionale Harzanlagen und vermarktet Acrodur, ein acetaldehyd-basiertes Bindemittel, um emissionseingeschränkte Segmente zu erschließen, ohne den Kernumsatz zu kannibalisieren. Celanese Corporation integriert Essigsäureanhydrid-Ketten und optimiert die Logistik über Anlagen in Texas, Nanjing und Frankfurt, um sowohl HF- als auch POM-Kunden zu bedienen. Hexion Inc. nutzt proprietäre POM-Katalysatortechnologie und hat kürzlich eine Liefervereinbarung für erneuerbares Methanol unterzeichnet, die die Cradle-to-Gate-CO₂-Emissionen um 28 % reduziert. Wettbewerbsdifferenzierung hängt zunehmend von der Reduzierung von Treibhausgasen (THG), VOC-Compliance und Initiativen zur Kreislaufchemie ab. Patentrennen entstehen rund um hochselektive Molybdat-Katalysatoren und die Integration von Bio-Methanol-Einsatzstoffen.

Führende Unternehmen der Formaldehydbranche

Celanese Corporation

Hexion Inc.

Metafrax Chemicals

BASF

Bakelite Synthetics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Michelin errichtete in Roussillon, Frankreich, eine industrielle Demonstrationsanlage für die Produktion von 5-Hydroxymethylfurfural (5-HMF) mit einer jährlichen Kapazität von 3.000 Tonnen, was eine bedeutende Investition in biobasierte Alternativen zu Formaldehyd darstellt, die traditionelle Harzmärkte erschüttern könnte.

- September 2024: Kanoria Chemicals & Industries Ltd. erweiterte die Formaldehydproduktion in Ankleshwar, Gujarat, mit einer Investition von INR 56,06 Crore (6,7 Millionen USD) in eine Metalloxid-Technologieanlage zur Versorgung der Automobil-, Bau-, Landwirtschafts-, Kosmetik- und Chemiesektoren.

Globaler Formaldehydmarkt-Berichtsumfang

Formaldehyd (Methanol) ist eine natürlich vorkommende organische Verbindung mit der Formel CH2O (HCHO). Es ist ein wesentlicher Vorläufer für viele andere Materialien und chemische Verbindungen. Aufgrund der vielseitigen und günstigen chemischen Eigenschaften von Formaldehyd wird es in einem breiten Anwendungsspektrum eingesetzt. Der Formaldehydmarkt ist nach Derivat, Endverbraucherbranche und Geografie segmentiert. Nach Derivat ist der Markt in Harnstoff-Formaldehyd, Phenol-Formaldehyd, Melamin-Formaldehyd, Hexamin, Polyoxymethylen und sonstige Derivate unterteilt. Nach Endverbraucherbranche ist der Markt in Bauwesen, Automobilindustrie, Landwirtschaft, Gesundheitswesen, Chemie und Petrochemie sowie sonstige Endverbraucherbranchen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Formaldehydmarkt in 15 Ländern der wichtigsten Regionen ab. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Volumens (Kilotonnen) erstellt.

| Harnstoff-Formaldehyd (HF) |

| Phenol-Formaldehyd (PF) |

| Melamin-Formaldehyd (MF) |

| Polyoxymethylen (POM) |

| Hexamin |

| Sonstige Derivate (MDI, 1,4-Butandiol, Para-Formaldehyd) |

| Bauwesen |

| Automobilindustrie |

| Landwirtschaft |

| Gesundheitswesen |

| Chemie und Petrochemie |

| Sonstige Endverbraucherbranchen (Farben, Textilien und andere usw.) |

| Silberkatalysator (Formox)-Verfahren |

| Eisen-Molybdän-Katalysator-Verfahren |

| Metalloxid-Mischkatalysator-Verfahren |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Derivat | Harnstoff-Formaldehyd (HF) | |

| Phenol-Formaldehyd (PF) | ||

| Melamin-Formaldehyd (MF) | ||

| Polyoxymethylen (POM) | ||

| Hexamin | ||

| Sonstige Derivate (MDI, 1,4-Butandiol, Para-Formaldehyd) | ||

| Nach Endverbraucherbranche | Bauwesen | |

| Automobilindustrie | ||

| Landwirtschaft | ||

| Gesundheitswesen | ||

| Chemie und Petrochemie | ||

| Sonstige Endverbraucherbranchen (Farben, Textilien und andere usw.) | ||

| Nach Herstellungsverfahren | Silberkatalysator (Formox)-Verfahren | |

| Eisen-Molybdän-Katalysator-Verfahren | ||

| Metalloxid-Mischkatalysator-Verfahren | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Formaldehydmarkt?

Die Größe des Formaldehydmarkts betrug im Jahr 2026 24,21 Millionen Tonnen und wird voraussichtlich bis 2031 30,98 Millionen Tonnen erreichen.

Welche Region führt den Formaldehydmarkt an?

Der asiatisch-pazifische Raum dominiert mit einem globalen Anteil von 51,88 % im Jahr 2025 und ist auch die am schnellsten wachsende Region mit einer CAGR von 5,8 % bis 2031.

Welches Derivat wächst im Formaldehydmarkt am schnellsten?

Polyoxymethylen verzeichnet mit 6,05 % die höchste Derivat-CAGR im Zeitraum 2026–2031 aufgrund der steigenden Nachfrage nach leichten Automobil- und Elektronikkomponenten.

Wie beeinflussen Vorschriften die Formaldehydnachfrage im Bauwesen?

Strengere Emissionsvorschriften für Innenraumluft in den Vereinigten Staaten und Europa drängen Plattenhersteller hin zu emissionsarmen Formaldehydharzen und Emissionskontrolltechnologien, was die Produktionskosten erhöht, aber die Nachfrage nach konformen Produkten erhält.

Warum ist die Methanolpreisvolatilität eine Herausforderung für Formaldehydhersteller?

Methanol macht bis zu 70 % der Produktionskosten aus; Preisschwankungen erodieren direkt die Margen und veranlassen Hersteller dazu, langfristige Lieferverträge abzuschließen und alternative Rohstoffe wie abfallbasiertes Methanol zu erkunden.

Seite zuletzt aktualisiert am: