Marktgröße und -anteil für 3D-Bioprinting

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

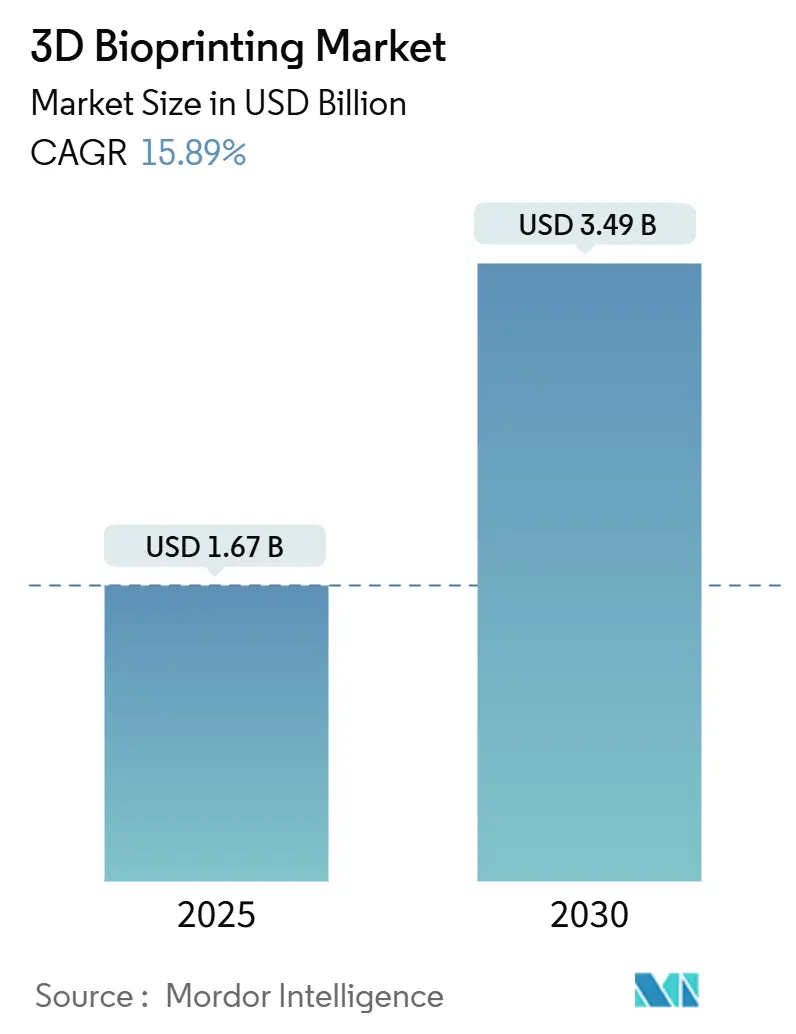

| Marktgröße (2025) | 1.67 Milliarden US-Dollar |

| Marktgröße (2030) | 3.49 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 15.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

3D-Bioprinting-Marktanalyse von Mordor Intelligence

Die Marktgröße für 3D-Bioprinting wird auf 1,67 Milliarden USD im Jahr 2025 geschätzt und soll 3,49 Milliarden USD bis 2030 erreichen, mit einer CAGR von 15,89% während des Prognosezeitraums (2025-2030).

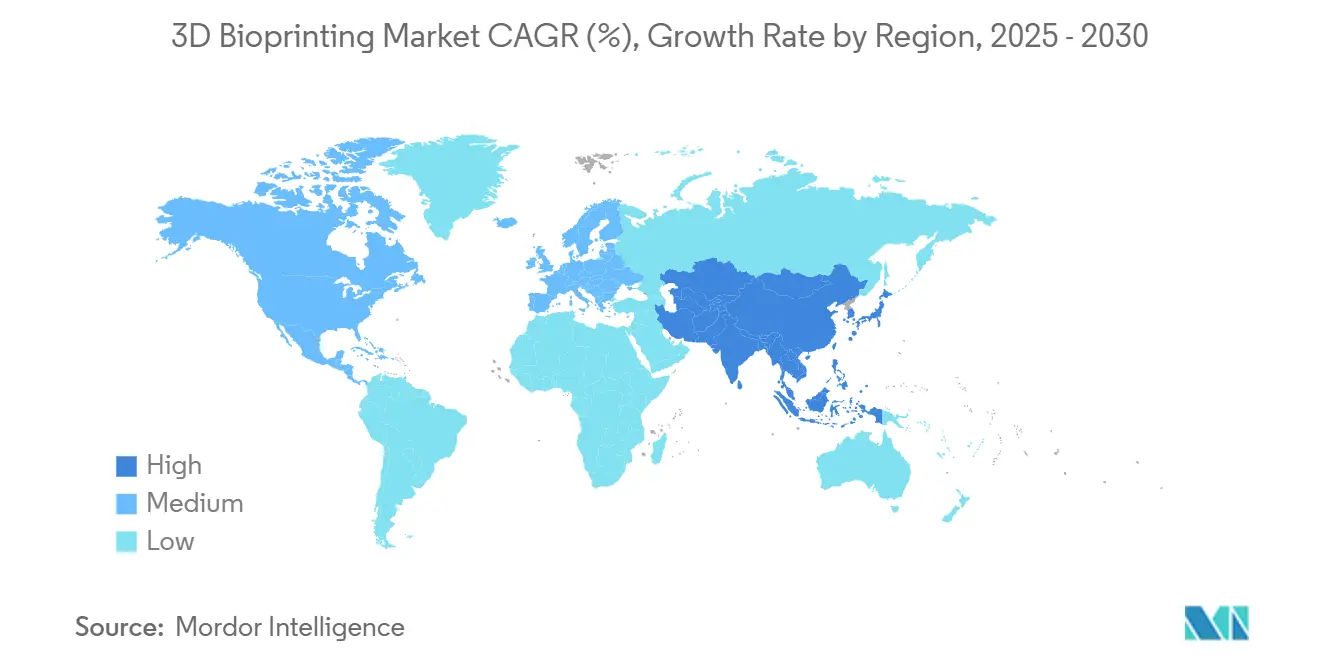

Das Wachstum beruht auf der Konvergenz von KI-gesteuerten Design-Automatisierung, geklärten Regulierungswegen und Durchbrüchen in der Vaskularisierung, die biogedruckte Gewebe vom Labor zum Krankenbett bringen. Das 65 Millionen USD Stipendium des ARPA-H PRINT-Programms im März 2024 und NASAs fünfjährige BioNutrients-Experimente veranschaulichen, wie öffentliches Kapital in Richtung klinischer Ziele beschleunigt. Alternde Bevölkerungen in einkommensstarken Volkswirtschaften, expandierende öffentlich-private Forschungskonsortien und Gesundheitsinitiativen außerhalb der Erde bieten Rückenwind. Nordamerika hielt 38,70% des 3D-Bioprinting-Marktes im Jahr 2024, während der Asien-Pazifik-Raum mit einer CAGR von 18,35% bis 2030 die am schnellsten wachsende Region ist, angetrieben von indischen und japanischen Politikreformen, die die regenerative Medizin unterstützen.

Wichtige Erkenntnisse des Berichts

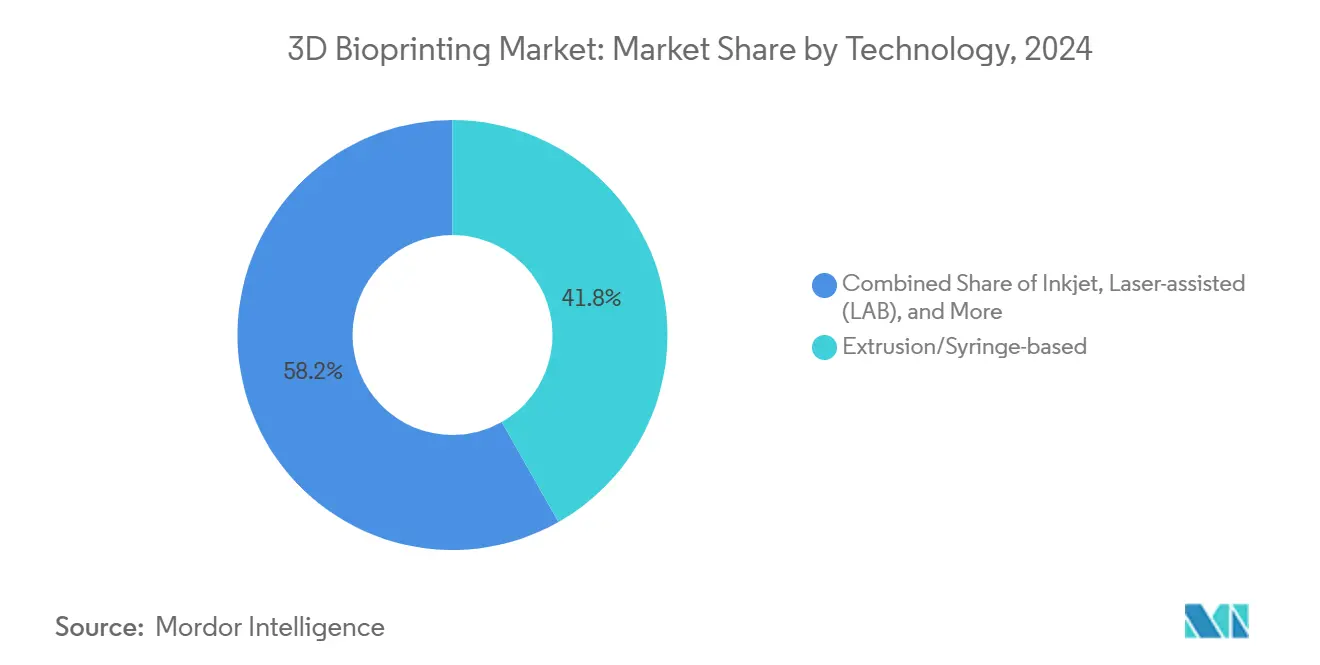

- Nach Technologie führten Extrusions-/Spritzensysteme mit 41,80% Umsatzanteil im Jahr 2024; Digital Light Processing soll die höchste CAGR von 16,40% bis 2030 verzeichnen.

- Nach Komponenten eroberten 3D-Biodrucker 46,00% des Wertes im Jahr 2024; Biomaterialien werden mit einer CAGR von 18,02% bis 2030 expandieren.

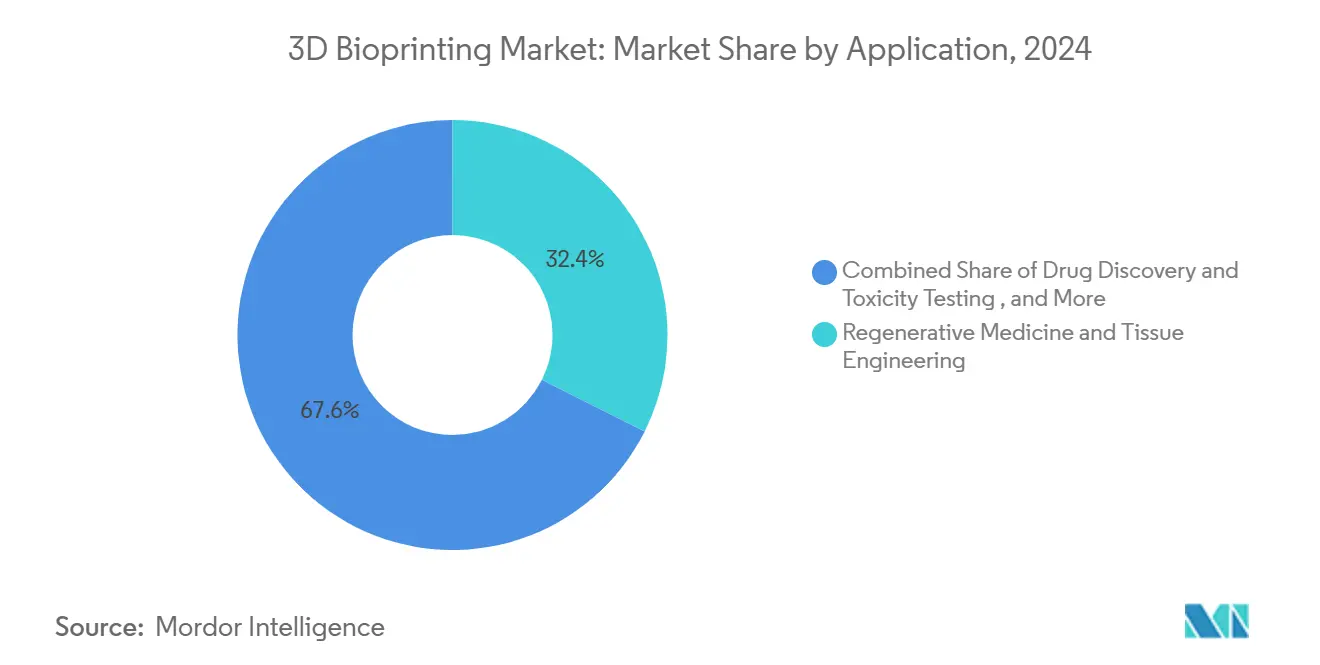

- Nach Anwendungen kommandierte die regenerative Medizin und das Tissue Engineering 32,40% des 3D-Bioprinting-Marktanteils im Jahr 2024; Präzisionsmedizin-Anwendungen werden mit einer CAGR von 16,76% in Richtung 2030 steigen.

- Nach Endnutzern entfielen auf akademische und Forschungsinstitute 48,00% der Nachfrage im Jahr 2024; Auftragsforschungsorganisationen werden mit einer CAGR von 17,25% bis 2030 voranschreiten.

- Regional dominierte Nordamerika mit 38,70% Anteil der 3D-Bioprinting-Marktgröße im Jahr 2024, während der Asien-Pazifik-Raum die schnellste CAGR von 18,35% bis 2030 verzeichnet.

Globale Trends und Einblicke des 3D-Bioprinting-Marktes

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Steigende alternde Bevölkerung und chronische Krankheiten | +2.80% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Wachstum der öffentlich-privaten Forschungs- und Entwicklungsfinanzierung | +3.20% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Fortschritte im Multi-Material-, hochauflösenden Druck | +2.10% | Global, frühe Anwender in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Transplantationsalternativen | +3.50% | Global, am höchsten in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende alternde Bevölkerung und chronische Krankheiten

Entwickelte Volkswirtschaften stehen vor Organspender-Rückständen, was Krankenhäuser dazu veranlasst, biogedruckte Gefäßtransplantate wie Symvess zu testen, die im Dezember 2024 die FDA-Zulassung für die Traumaversorgung erhielten[1]U.S. Food & Drug Administration, "FDA clears first tissue-engineered vascular graft," fda.gov. Japans Entwicklungsbank investierte 1 Milliarde Yen (6,8 Millionen USD) in die Metalldruck-Firma 3DEO im Januar 2024, um sich auf die Gesundheitsbelastung einer alternden Gesellschaft vorzubereiten. Das weltweit erste Point-of-Care-Gesichtsimplantat, gedruckt am Universitätsspital Basel im März 2025, veranschaulicht, wie die klinische Adoption auf demografische Notwendigkeiten trifft.

Wachsende Forschungs- und Entwicklungsfinanzierung und öffentlich-private Partnerschaften

ARPa-Hs PRINT-Programm stellte 65 Millionen USD für Leber-, Nieren- und Herzkonstrukte bereit. Die Universität Sydney eröffnete im August 2024 einen Biomanufacturing-Inkubator, um Zellwissenschaft mit Druck-Skalierung zu verbinden. Europa fügte Schwung durch das EC-finanzierte REBORN-Herzgewebeprojekt unter Verwendung der ReJI-Plattform der Newcastle University hinzu. Private Kooperationen wie CELLINKs erneuerter Wirkstoffforschungsvertrag mit einem globalen Pharmariesen im Juni 2024 zeigen die Brancheneinbettung.

Fortschritte im Multi-Material/hochauflösenden Druck

Digital Light Processing (DLP)-Biodrucker liefern mikronfeine Genauigkeit, die Stanford-Ingenieuren ermöglicht, algorithmisch 500-Ast-Gefäßnetzwerke 200-mal schneller als frühere Methoden zu entwerfen. Penn States HITS-Bio-Prozess verkürzt die Gewebeaufbauzeit um 90% durch Verwendung von Sphäroiden bei hoher Zelldichte. Partnerschaften wie Nanoscribe und Advanced BioMatrix veröffentlichten im Mai 2024 vier TPP-Bioharze, die für zellbeladene Konstrukte maßgeschneidert sind.

Nachfrage nach Transplantationsalternativen und regenerativer Medizin

Die regenerative Medizin hielt 32,40% des 3D-Bioprinting-Marktes im Jahr 2024, während die Präzisionsmedizin am schnellsten steigt. Die FDA genehmigte PrintBios resorbierbares 3DMatrix-chirurgisches Netz im Mai 2025 und bietet eine Vorlage für zukünftige Biologika-Zulassungen. Das Wythenshawe Hospital berichtete über 100% Heilungsraten bei Rückfußoperationen unter Verwendung von plättchenreichem Fibrin-beschichteten Gerüsten bis 2024. Organovos 10 Millionen USD FXR-Programmverkauf an Eli Lilly im März 2025 unterstrich den Wirkstoffscreening-Wert.

Beschränkungen-Auswirkungsanalyse*

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Hohe Kapital- und Verbrauchsmaterialkosten | -2.10% | Global, am steilsten in Schwellenmärkten | Mittelfristig (2-4 Jahre) |

| Strenge regulatorische und ethische Hürden | -1.80% | Weltweit, jurisdiktionsspezifisch | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Verbrauchsmaterialkosten

3D Systems Umsatz sank 2024 auf 440 Millionen USD, nachdem Kunden Druckerkäufe verschoben hatten; das Unternehmen startete einen 50 Millionen USD Kostensenkungsplan und bewahrte dabei F&E-Budgets. Von Spezialanbietern importierte Hydrogele treiben die Stückkosten in die Höhe, und volumetrische additive Fertigung wie LLNLs NASA-finanziertes "Replicator"-Knorpelsystem erfordert immer noch hohe Anfangsinvestitionen. Neue Marktteilnehmer wie Biological Lattice Industries sammelten 1,8 Millionen USD, um kostengünstigere Desktop-Biofabrikatoren zu produzieren.

Strenge regulatorische und ethische Hürden

Das Biotech-Kommuniqué der Europäischen Kommission vom März 2024 fordert kohärente Regeln, unterstreicht jedoch die ethische Komplexität des Bioprinting. Indien überarbeitete 2023 die klinischen Prüfrichtlinien, um alternative Tests zu ermöglichen und lokale Bioprinting-Unternehmen zu ermutigen[2]Nature News, "India Updates Clinical-Trial Rules to Allow Alternative Testing," nature.com. In den Vereinigten Staaten erhalten einfache Geräte wie chirurgische Netze eine schnellere Freigabe als vollständige Organkonstrukte, was die Markteinführungszeit verlängert und das Investorrisiko erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: DLP beschleunigt klinische Translation

Extrusionsplattformen behielten einen 41,80%-Umsatzanteil im Jahr 2024, doch DLP-Systeme sind für eine CAGR von 16,40% vorgesehen, da sie Kapillar-große Geometrien replizieren, die für die Nierengewebelebensfähigkeit benötigt werden. Inkjet- und Lasertechniken dienen Forschungsnischen, wo Zellplatzierungsgenauigkeit den Durchsatz übertrifft. Freeform Reversible Embedding (FRESH), verwendet von Carnegie Mellons Gruppe, produziert Kollagen-Konstrukte, die für Diabetes-Therapien relevant sind[3]Carnegie Mellon University, "FRESH 3D Bioprinting for Vascularized Tissue," cmu.edu. NASA-unterstützte volumetrische Systeme erwarten eine Verkürzung der Bauzeiten für Knorpel unter Schwerelosigkeitsbedingungen.

Die klinische Nachfrage nach Multi-Material-Konstrukten begünstigt DLPs Photopolymer-Ansatz auch bei höheren Preispunkten. Magnetische Levitation und Mikro-Ventil-Drucker besetzen spezialisierte Ecken wie Neurogewebe-Modellierung. Über den Prognosehorizont werden DLP-Lieferanten wahrscheinlich KI-gesteuerte Druckpfad-Optimierung und Closed-Loop-Bildgebung für Echtzeit-Defektkorrektur integrieren und die Technologie-Verschiebung des 3D-Bioprinting-Marktes verstärken.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Komponente: Biomaterialien treiben Innovation

Biomaterialien werden die schnellste CAGR von 18,02% verzeichnen, da Forscher von Einpolymer-Gelen zu zusammengesetzten Hydrogelen mit Signalpeptiden wechseln. Währenddessen werden sich 3D-Biodrucker, bereits 46,00% der Verkäufe, von Desktop-Forschungsmodellen zu GMP-konformen Krankenhauseinheiten diversifizieren. Die 3D-Bioprinting-Marktgröße für Biomaterialien in der Orthopädie erreichte 0,54 Milliarden USD im Jahr 2025 und soll mit einer CAGR von 19,2% expandieren.

Gerüste der nächsten Generation bevorzugen bioresorbierbare Metalle wie Bioretecs RemeOs, FDA-genehmigt im Jahr 2023, wodurch Explantationschirurgien eliminiert werden. Hersteller integrieren vertikal, um Pulver-, Hydrogel- und Druckerverkäufe unter einem Dach zu erfassen, die Ökosystemkontrolle zu straffen und die Druckqualitäts-Reproduzierbarkeit zu sichern.

Nach Anwendung: Präzisionsmedizin entsteht

Die regenerative Medizin behielt 32,40% des Umsatzes im Jahr 2024, doch Präzisionsonkologie-Modelle, die mit einer CAGR von 16,76% voranschreiten, unterstreichen, wo Krankenhäuser sofortigen ROI sehen. POSTECHs vaskularisiertes Magenkrebs-Konstrukt erreichte 90% Lebensfähigkeit und ermöglichte patientenspezifisches Wirkstoffsensitivitäts-Screening. Die 3D-Bioprinting-Marktgröße für Wirkstofftestplattformen soll bis 2030 0,86 Milliarden USD erreichen und mit einer CAGR von 17,9% steigen.

Lebensmitteltechnologie ist ein weiterer schneller Randbereich. Die Osaka-Kansai Expo 2025 wird zu Hause kultiviertes Fleisch mit biogedruckten Gerüsten präsentieren, und Cocuus zielt auf 1.000 Tonnen pflanzliche Speckproduktion pro Jahr. Kosmetik- und Veterinärnischen fügen zusätzliche Einnahmen hinzu, indem sie weniger strenge regulatorische Wege ausnutzen.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Endnutzer: CROs beschleunigen Adoption

Akademische Labore konsumieren immer noch 48,00% der Drucker und Biotinten, unterstützt durch Stipendien wie ARPA-H PRINT. Doch Auftragsforschungsorganisationen werden mit einer CAGR von 17,25% steigen, da Pharma Organ-on-Chip-Assays auslagert. Zum Beispiel gingen CN Bio und Pharmaron im April 2025 eine Partnerschaft ein, um PhysioMimix-Systeme zu globalisieren. Krankenhäuser beschaffen MDR-konforme Einheiten wie die Basel PEEK-Implantat-Linie und signalisieren den Sprung zur Bettseitenfertigung.

Ausbildungsdefizite eröffnen kommerzielle Möglichkeiten für Kursware-Anbieter und Service-Büros, die auf Abruf für Krankenhäuser ohne Kapitalbudgets drucken. Während CROs skalieren, betten sie Qualitätsmanagement-Module ein, die für den Gewinn von FDA- und EMA-Studiengenehmigungen wesentlich sind.

Geografieanalyse

Nordamerikas 38,70%-Anteil stammt aus Bundesprogrammen wie NASAs BioNutrients-Initiative und ARPA-Hs PRINT, gekoppelt mit FDA-Präzedenzfällen einschließlich Symvess- und 3DMatrix-Gerätegenehmigungen. Stanford und Penn State liefern algorithmische und Prozessdurchbrüche, die Unternehmen schnell lizenzieren. Klinische Standorte wie das Universitätsspital Basel wenden in den USA entwickelte Drucker-Hardware an und unterstreichen den transatlantischen Einfluss.

Der Asien-Pazifik-Raum, prognostiziert mit einer CAGR von 18,35%, profitiert von Indiens regulatorischen Änderungen, die Nicht-Tiertests erlauben, und japanischer Staatsfondsunterstützung für additive Fertigung[4]Nikkei Asia, "DBJ Invests in U.S. 3D Printer 3DEO," asia.nikkei.com . China steht mit den Vereinigten Staaten bei wissenschaftlichen Papieren gleich, während Südkoreas POSTECH Präzisions-Tumor-Modelle vorantreibt. Trotz niedrigerer Arbeitskosten importiert die Region GMP-Skripting von westlichen Anbietern, um globale Wirkstoffzulassungsstandards zu erfüllen.

Europa schätzt harmonisierte Regulierung; der EC-Biotech-Plan 2024 und ESOTs ATMP-Roadmap straffen Genehmigungen, erfordern jedoch rigorose Datensätze. Newcastle Universitys ReJI-Plattform und Nanoscribes TPP-Harze veranschaulichen akademisch-industrielle Kopplung. Das Vereinigte Königreich führt bei Haustierfutter-kultiviertes Fleisch-Freigaben und Herzgewebe-Prototypen. Deutschland und die Schweiz bieten Ingenieurtiefe bzw. klinische Piloten.

Wettbewerbslandschaft

BICO verbuchte 2023 2,2 Milliarden SEK Umsatz durch Bündelung von CELLINK-Druckern, Biotinten und Software. 3D Systems mit einem Umsatz von 440 Millionen USD im Jahr 2024 wechselte zu einer schlankeren Struktur und demonstrierte Basels Point-of-Care-Erfolg. Stratasys' 1,8 Milliarden USD Desktop Metal-Fusion, plus Nano Dimensions 115 Millionen USD Markforged-Kauf, signalisieren Konsolidierung zur Skalenerreichung.

Start-ups bieten Nischenfunktionen: Biological Lattice Industries senkt Anschaffungskosten; FluidForm Bio zielt auf FRESH-gedruckte Pankreata; Generate: Biomedicines unterzeichnete einen 1 Milliarde USD Deal mit Novartis, um KI-Proteindesign und Bioprinting-Gerüste zu verbinden. Patentrennen drehen sich um CRISPR-fähige universelle Spenderzellen, und Weltraum-Druck öffnet weißen Raum für Dual-Use-Luft- und Raumfahrtlieferanten.

3D-Bioprinting-Branchenführer

-

Cellink

-

3D Systems Corporation

-

3D Bioprinting Solutions

-

REGEMAT 3D

-

Aspect Biosystems Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Carnegie Mellons FRESH-Methode druckte insulinproduzierende Pankreasgewebe; FluidForm Bio plant klinische Studien.

- März 2025: 3D Systems und Universitätsspital Basel lieferten das erste MDR-konforme PEEK-Gesichtsimplantat, das hauseigen gedruckt wurde.

- August 2024: Universität Sydney eröffnete einen Biomanufacturing-Inkubator, um Laborinnovation mit Marktbedürfnissen zu verbinden.

- Juni 2024: Stratasys und Desktop Metal kündigten eine All-Stock-Fusion im Wert von 1,8 Milliarden USD an.

Globaler 3D-Bioprinting-Marktbericht Umfang

3D-Bioprinting ist eine eigenständige Form des 3D-Drucks, die sich auf die Erstellung und Herstellung biobasierter Materialien konzentriert, einschließlich Organe, Zellen, Gewebe und extrazelluläre Matrix. Diese Materialien finden Anwendungen in verschiedenen klinischen und Forschungsumgebungen.

Der 3D-Bioprinting-Markt ist nach Technologie, Komponente, Anwendung und Geografie segmentiert. Nach Technologie ist der Markt in Spritzen-/Extrusions-Bioprinting, Inkjet-Bioprinting, Magnetisches Levitations-Bioprinting und laserunterstütztes Bioprinting segmentiert. Nach Komponenten ist der Markt in 3D-Biodrucker, Biomaterialien und Gerüste segmentiert. Nach Anwendungen ist der Markt in Wirkstofftests und -entwicklung, regenerative Medizin, Lebensmitteltests und Forschung segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und Rest der Welt segmentiert. Für jedes Segment wurden Marktgrößenbestimmung und Prognosen auf Wertbasis (USD) erstellt.

| Extrusions-/Spritzenbasiert |

| Inkjet |

| Laserunterstützt (LAB) |

| Magnetische Levitation |

| Mikro-Ventil |

| Digital Light Processing (DLP) |

| Freeform Reversible Embedding (FRE) |

| Andere Technologien |

| 3D-Biodrucker | Desktop |

| Industrie/Kommerziell | |

| Biomaterialien | Hydrogele |

| Nanofibrillierterte Zellulose | |

| Dezellularisierte ECM | |

| Synthetische Polymere | |

| Gerüste |

| Regenerative Medizin und Tissue Engineering |

| Wirkstoffforschung und Toxizitätsprüfung |

| Personalisierte und Präzisionsmedizin |

| Lebensmittel- und alternative Proteinforschung |

| Akademische Forschung |

| Andere Anwendungen |

| Akademische und Forschungsinstitute |

| Pharma- und Biotechnologieunternehmen |

| Krankenhäuser und Chirurgiezentren |

| Auftragsforschungs- und Fertigungsorganisationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Ägypten | |

| Rest von Afrika |

| Nach Technologie | Extrusions-/Spritzenbasiert | |

| Inkjet | ||

| Laserunterstützt (LAB) | ||

| Magnetische Levitation | ||

| Mikro-Ventil | ||

| Digital Light Processing (DLP) | ||

| Freeform Reversible Embedding (FRE) | ||

| Andere Technologien | ||

| Nach Komponente | 3D-Biodrucker | Desktop |

| Industrie/Kommerziell | ||

| Biomaterialien | Hydrogele | |

| Nanofibrillierterte Zellulose | ||

| Dezellularisierte ECM | ||

| Synthetische Polymere | ||

| Gerüste | ||

| Nach Anwendung | Regenerative Medizin und Tissue Engineering | |

| Wirkstoffforschung und Toxizitätsprüfung | ||

| Personalisierte und Präzisionsmedizin | ||

| Lebensmittel- und alternative Proteinforschung | ||

| Akademische Forschung | ||

| Andere Anwendungen | ||

| Nach Endnutzer | Akademische und Forschungsinstitute | |

| Pharma- und Biotechnologieunternehmen | ||

| Krankenhäuser und Chirurgiezentren | ||

| Auftragsforschungs- und Fertigungsorganisationen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Größe des 3D-Bioprinting-Marktes?

Der 3D-Bioprinting-Markt steht bei 1,67 Milliarden USD im Jahr 2025 und soll bis 2030 3,49 Milliarden USD erreichen.

Welches Technologiesegment wächst am schnellsten?

Digital Light Processing-Biodrucker expandieren mit einer CAGR von 16,40% dank ihrer Fähigkeit, kapillar-skalige Strukturen zu replizieren, die für die Organlebensfähigkeit vital sind.

Warum ist der Asien-Pazifik-Raum die am schnellsten wachsende Region?

Reformen wie Indiens klinische Studien-Änderungen, japanische Investitionen in additive Fertigung und kostenwettbewerbsfähige Fertigungsökosysteme treiben eine regionale CAGR von 18,35% an.

Welche Beschränkungen behindern eine breitere Adoption?

Hohe Ausrüstungs- und Biotintenkosten, regulatorische Ambiguität und Hydrogel-Lieferengpässe reduzieren zusammen die potenzielle CAGR des Marktes um etwa 6,1 Prozentpunkte.

Welche Endnutzergruppe wird die schnellste Aufnahme sehen?

Auftragsforschungsorganisationen sind für eine CAGR von 17,25% positioniert, da Pharmaunternehmen Organ-on-Chip- und Toxizitätsprüfungsarbeitslasten auslagern.

Wie beeinflusst KI das 3D-Bioprinting?

KI beschleunigt die Designautomatisierung, belegt durch Stanfords Algorithmus, der die Designzeit für Gefäßnetzwerke um das 200-fache verkürzt und den Weg zu klinisch funktionsfähigen Organen beschleunigt.

Seite zuletzt aktualisiert am: