حجم وحصة سوق الحاقنات القابلة للارتداء

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

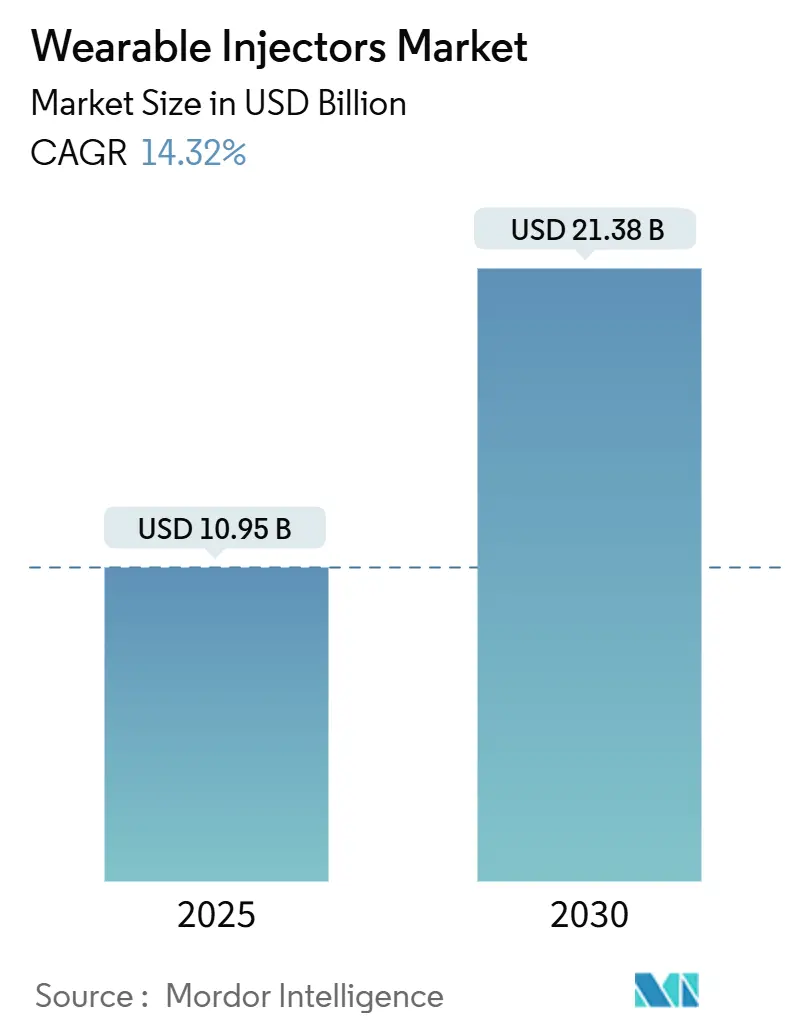

| حجم السوق (2025) | 10.95 مليار دولار أمريكي |

| حجم السوق (2030) | 21.38 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 14.32% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الحاقنات القابلة للارتداء بواسطة موردور إنتليجنس

يُقدر حجم سوق الحاقنات القابلة للارتداء بـ 10.95 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 21.38 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 14.32% خلال فترة التوقع (2025-2030).

يرتكز هذا النمو على ارتفاع عدد الموافقات على الأدوية البيولوجية، وتزايد عدد السكان المصابين بالأمراض المزمنة عالمياً، وتوجه القطاع الصحي نحو نماذج الرعاية المنزلية المحورية حول المريض. يعطي مصنعو الأجهزة الأولوية للمنصات المترابطة وقدرة التعامل مع اللزوجة العالية والتصاميم سهلة الاستخدام لدعم اتجاهات الإدارة الذاتية. تستفيد شركات الأدوية من هذه الأجهزة لتحسين الالتزام وتقصير أوقات التسريب وتقليل استخدام المستشفيات، بينما يقوم دافعو التكاليف بشكل متزايد بتعويض التسريب المنزلي للحد من تكاليف الرعاية. يتم تحديد الكثافة التنافسية من قبل شركات التكنولوجيا الطبية الراسخة التي تتشارك مع مصنعي الأدوية، إلا أن قيود سلسلة التوريد في البوليمرات المتخصصة واستدامة عمر البطارية تتحدى التوسع قريب المدى.

النقاط الرئيسية للتقرير

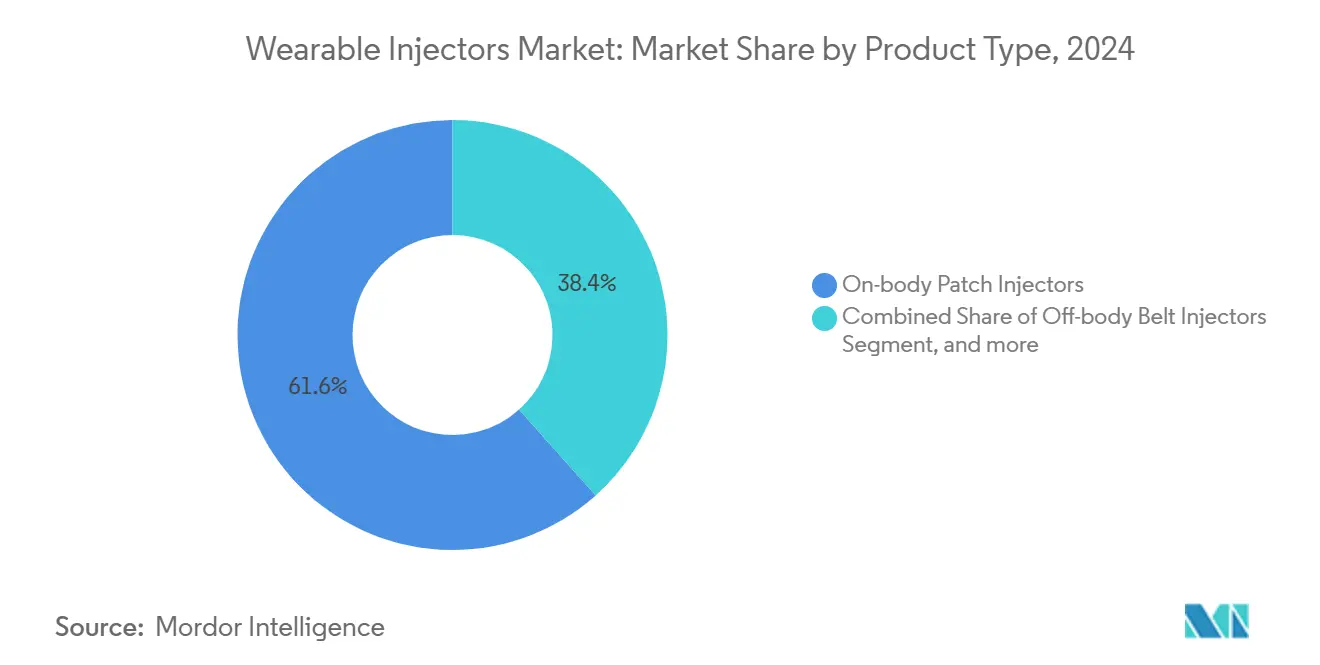

- حسب نوع المنتج، تصدرت حاقنات اللصقات المثبتة على الجسم بحصة 61.62% من سوق الحاقنات القابلة للارتداء في عام 2024؛ ومن المتوقع أن تتوسع الحاقنات الذكية بمعدل نمو سنوي مركب قدره 15.93% حتى عام 2030.

- حسب المجال العلاجي، استحوذ علاج الأورام على 33.76% من حجم سوق الحاقنات القابلة للارتداء في عام 2024، بينما من المتوقع أن تنمو الأمراض النادرة والأمراض اليتيمة بمعدل نمو سنوي مركب قدره 17.60% حتى عام 2030.

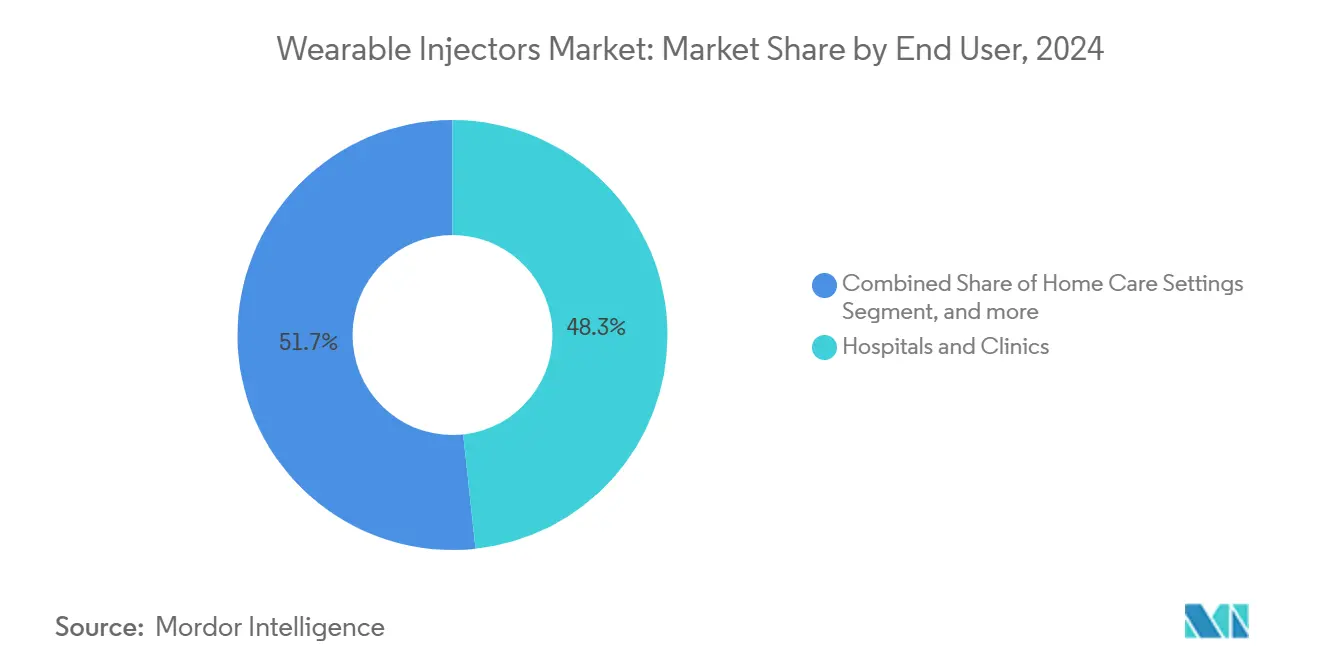

- حسب المستخدم النهائي، استحوذت بيئات الرعاية المنزلية على 48.34% من الإيرادات في عام 2024؛ ومن المتوقع أن تحقق مراكز التسريب المتخصصة أسرع نمو بمعدل نمو سنوي مركب قدره 14.72% حتى عام 2030.

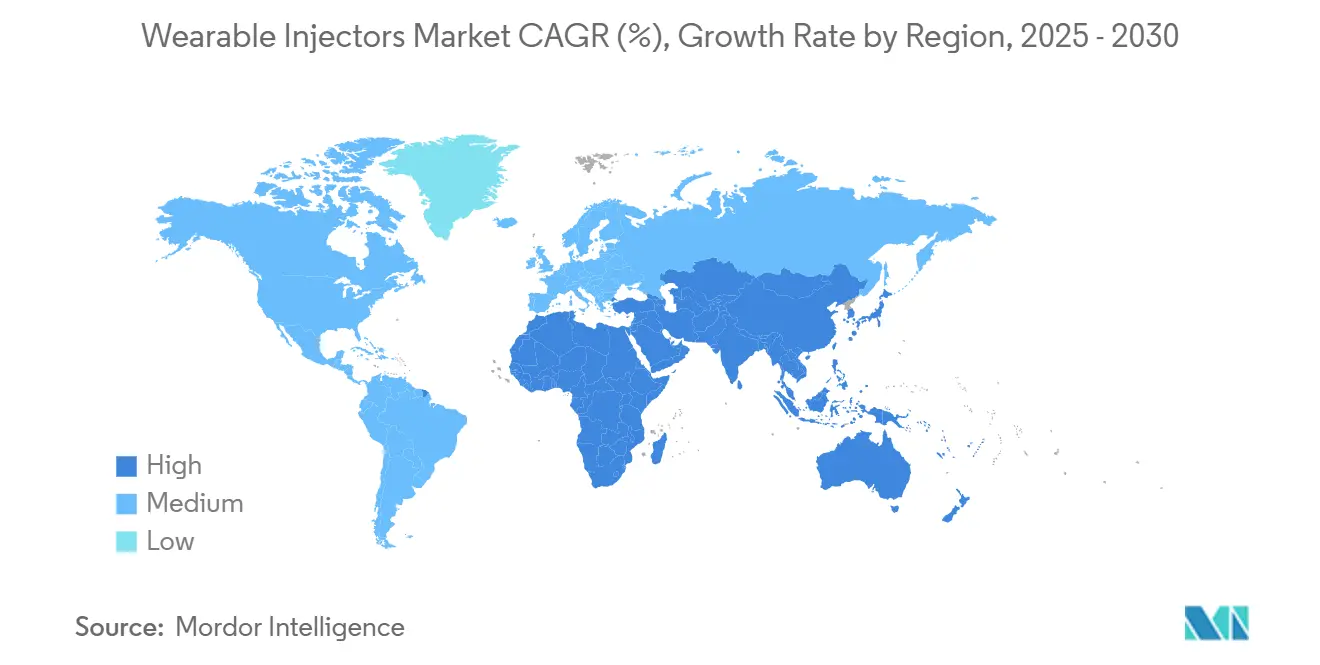

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة 43.21% من سوق الحاقنات القابلة للارتداء في عام 2024؛ ومن المقرر أن تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب قدره 15.08% بين عامي 2025-2030.

اتجاهات ورؤى سوق الحاقنات القابلة للارتداء العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار الأمراض المزمنة | +3.2% | عالمي، مع أعلى تأثير في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| التطورات التكنولوجية في منصات الحاقنات القابلة للارتداء | +2.8% | أمريكا الشمالية والاتحاد الأوروبي رائدان، تسارع الاعتماد في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| التحول نحو العلاج المنزلي والإدارة الذاتية | +2.5% | عالمي، قوي بشكل خاص في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| ارتفاع خط إنتاج الأدوية البيولوجية والأدوية الجزيئية الكبيرة | +2.1% | عالمي، مع تركز في الأسواق الأمريكية والأوروبية | طويل المدى (≥ 4 سنوات) |

| تقنية مايكرو-MEMS التي تمكن توصيل التركيبات عالية اللزوجة | +1.8% | عالمي، بقيادة مراكز التكنولوجيا في الولايات المتحدة وألمانيا واليابان | طويل المدى (≥ 4 سنوات) |

| اعتماد دافعي التكاليف لتحليلات الالتزام الرقمية | +1.4% | أمريكا الشمالية والاتحاد الأوروبي، اختراق تدريجي في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار الأمراض المزمنة

أصاب السكري 536.6 مليون بالغ حول العالم في عام 2021 ومن المتوقع أن يصل إلى 783.2 مليون بحلول عام 2045، مما يدعم الطلب المستمر على أنظمة التوصيل الآلية التي يمكنها إدارة العلاج المتعدد خارج بيئات المستشفيات. تؤثر الأمراض المتعددة على 27.1% من البالغين الأمريكيين، بزيادة من 21.8% قبل عقد من الزمان، مما يضخم الحاجة إلى حاقنات مترابطة تتتبع جداول الجرعات المعقدة.[1]مراكز السيطرة على الأمراض والوقاية منها، "مركز بيانات الوقاية من الأمراض المزمنة الوطني،" cdc.gov تضع هذه الاتجاهات سوق الحاقنات القابلة للارتداء كعامل تمكين حاسم لإدارة الأمراض المزمنة من خلال تقليل زيارات العيادات وتحسين الالتزام ورفع جودة حياة المرضى.

التطورات التكنولوجية في منصات الحاقنات القابلة للارتداء

تدفع ابتكارات مايكرو-MEMS الآن الأدوية البيولوجية عالية اللزوجة التي تزيد عن 15 سنتيبواز عبر قنيات رفيعة، مما يمكّن الأنظمة المثبتة على الجسم من توصيل أحجام 10 مل دون إزعاج المريض. تحسن الاتصال الفوري والسحب التلقائي للإبرة وتحليلات إنترنت الأشياء دقة الجرعات وتولد بيانات الالتزام لدافعي التكاليف والأطباء. يضع التوجه التمهيدي لإدارة الغذاء والدواء الأمريكية حول مخرجات توصيل الأدوية الأساسية معايير الأداء التي تسرع تصاريح الأجهزة.[2]إدارة الغذاء والدواء الأمريكية، "التوجه التمهيدي للصناعة: متطلبات الأداء الأساسية للمنتجات المركبة،" fda.gov توضح المضخات الدقيقة الكهروإجهادية التي تحقق تدفق 4 مل/دقيقة عند 35.7 كيلو باسكال مكاسب الدقة التي تعيد تشكيل سوق الحاقنات القابلة للارتداء.

التحول نحو العلاج المنزلي والإدارة الذاتية

صادقت موافقة إدارة الغذاء والدواء الأمريكية عام 2025 على أونابجو، وهو جهاز تسريب تحت الجلد قابل للارتداء لمرض باركنسون المتقدم، على العلاجات المعقدة في البيئات المنزلية من خلال تقليل الوقت خارج الخدمة بشكل ملحوظ مقارنة بالعلاج الوهمي. تكشف استطلاعات دافعي التكاليف أن 90% يعتبرون أن الحاقنات القابلة للارتداء تلبي الحاجات غير الملباة و82% سيعوضون أقساط استخدامها. تسهل الآن دروس الواقع الافتراضي والهواتف الذكية تدريب المرضى، مما يجعل الإدارة الذاتية ممكنة للفئات الديموغرافية الأوسع.

ارتفاع خط إنتاج الأدوية البيولوجية والأدوية الجزيئية الكبيرة

شكلت الأدوية البيولوجية نصيباً متزايداً من الرقم القياسي البالغ 71 موافقة دوائية من إدارة الغذاء والدواء الأمريكية في عام 2023، مما ضخم الطلب على منصات التوصيل تحت الجلد ذات الأحجام الكبيرة.[3]محررو نيتشر بايوتكنولوجي، "موافقات الأدوية الجديدة 2023،" nature.com تخصص الحلول المثبتة على الجسم مثل نظام فيرتيفا 10 مل من مجموعة ستيفاناتو معدلات التدفق وأطوال الإبر لتتناسب مع ملفات العلاج. يوضح أميفانتاماب تحت الجلد، الذي يُدار في أقل من خمس دقائق، كيف تقلص المنصات القابلة للارتداء نوافذ التسريب من ساعات إلى دقائق، مما يعزز راحة المريض.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التفضيل لأساليب توصيل الأدوية البديلة | -1.8% | عالمي، أقوى في أنظمة الرعاية الصحية التقليدية | متوسط المدى (2-4 سنوات) |

| التعويض غير المواتي في الدول النامية | -1.5% | آسيا والمحيط الهادئ، أمريكا اللاتينية، أفريقيا | طويل المدى (≥ 4 سنوات) |

| مخاوف عمر البطارية والتخلص من النفايات الإلكترونية | -1.2% | عالمي، مكثف في الأسواق الواعية بيئياً | قصير المدى (≤ 2 سنة) |

| نقص البوليمرات المتخصصة لهياكل الحاقنات | -0.9% | تأثير سلسلة التوريد العالمية، مركز في مراكز التصنيع | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

التفضيل لأساليب توصيل الأدوية البديلة

لا تزال مراكز التسريب في المستشفيات تعتمد على سير عمل الوريد التقليدي الذي يولد أحداثاً قابلة للفوترة، مما يبطئ الانتقال إلى الحاقنات القابلة للارتداء. تجذب التقنيات الخالية من الإبر مثل إنسوجيت المرضى الحذرين من الحقن الذاتي، بينما يمكن لكبسولات الأدوية البيولوجية الفموية من راني ثيرابيوتيكس أن تتجاوز في النهاية التوصيل القائم على الأجهزة. ترسخ هذه البدائل جمود مقدمي الخدمة وتهدئ النمو قريب المدى لسوق الحاقنات القابلة للارتداء.

التعويض غير المواتي في الدول النامية

تمثل الأجهزة الطبية فقط 3-6% من إجمالي الإنفاق على الرعاية الصحية عبر العديد من اقتصاديات آسيا والمحيط الهادئ، مما يحد من التمويل للأجهزة القابلة للارتداء ذات الاستخدام الواحد. غالباً ما تستثني المدفوعات المجمعة التعويض المنفصل للحاقنات، مما يرفع التكاليف من الجيب التي تثني عن الاعتماد. تقلل قنوات الشراء المتشرذمة والاستعداد الرقمي المنخفض من القيمة المتصورة لميزات الحاقنات المترابطة.

تحليل القطاعات

حسب نوع المنتج: الحاقنات الذكية تقود الابتكار

سجلت الأجهزة الذكية أسرع معدل نمو سنوي مركب قدره 15.93%، مدعومة بأجهزة الاستشعار المدمجة وتطبيقات الهاتف المحمول التي تقدم بيانات الالتزام الفورية للأطباء ودافعي التكاليف. بقيت لصقات الجسم مهيمنة، مسيطرة على 61.62% من حصة سوق الحاقنات القابلة للارتداء في عام 2024، مدعومة بالاستخدام المترسخ في علاج السكري. تتناول الحاقنات عالية الحجم، التي غالباً ما تتجاوز 5 مل، الأدوية البيولوجية لعلاج السمنة وعلاجات السرطان، بينما تملأ أشكال الأحزمة المنفصلة عن الجسم الحاجات المتخصصة التي تتطلب ارتداءً مطولاً وخزانات كبيرة.

يقرن تحالف BD مع يبسوميد المحاقن الزجاجية القابلة للملء المسبق مع الحاقنات الآلية عالية اللزوجة لتوصيل الأدوية البيولوجية التي تزيد لزوجتها عن 15 سنتيبواز، وهو تقدم يتماشى مع خط إنتاج شركات الأدوية للتركيبات الكثيفة. تخصص خوارزميات الذكاء الاصطناعي المدمجة في الحاقنات الذكية من الجيل التالي فترات الجرعات من خلال تحليل تغذية الجلوكوز أو المؤشرات الحيوية، مما يحسن النتائج ويرسخ ولاء العملاء لنظم أجهزة محددة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المجال العلاجي: هيمنة الأورام وسط إمكانات الأمراض النادرة

هيمنت الأورام على 33.76% من حجم سوق الحاقنات القابلة للارتداء في عام 2024 حيث تقصر الأجسام المضادة وحيدة النسيلة تحت الجلد وقت الكرسي وتحرر سعة جناح التسريب. أكدت بيانات المرحلة الثالثة النتائج غير الدنيا لأميفانتاماب تحت الجلد مع قطع وقت الإدارة إلى أقل من خمس دقائق، مما يبرز فائدة المريض.

العلاجات للأمراض النادرة، رغم صغرها في الحجم المطلق، مهيأة لمعدل نمو سنوي مركب قدره 17.60% حتى عام 2030، حيث تحفز حوافز الأدوية اليتيمة إطلاقات الأدوية البيولوجية التي تتطلب توصيلاً دقيقاً ومناسباً للمنزل. تمكن القدرة على جدولة حقن كبيرة الحجم كل ثلاثة أسابيع الأنظمة المثبتة على الجسم من تكملة أو استبدال التسريبات المتقطعة في العيادات، مما يقلل إرهاق المريض وتكاليف النقل.

حسب المستخدم النهائي: بيئات الرعاية المنزلية تقود التحول

احتفظت الرعاية المنزلية بحصة إيرادات 48.34% في عام 2024، مما يعكس دعم دافعي التكاليف والمرضى للعلاج الذاتي الذي يخفض نفقات المرافق ومخاطر العدوى. تنمو مراكز التسريب المتخصصة، بمعدل نمو سنوي مركب قدره 14.72%، وتعمل كمراكز انتقالية تبدأ العلاج قبل نقل المرضى إلى أنظمة منزلية. تبقى المستشفيات مواقع إطلاق حاسمة لمنتجات الأورام والمناعة عالية الخطورة التي تحتاج مراقبة الجرعة الأولى.

سجلت دراسات قابلية الاستخدام على أجهزة التسريب المثبتة على الجسم 99.2% إنجاز مهام ناجح عبر المرضى ومقدمي الرعاية والأطباء، مما يدعم سلامة النماذج اللامركزية. يؤكد تصريح إدارة الغذاء والدواء الأمريكية لإنفيوز من إنيبل إنجيكشنز لبيجسيتاكوبلان الهجرة الإضافية للعلاجات كبيرة الحجم إلى البيئات المنزلية، مع 60% اعتماد بين المرضى المؤهلين خلال أربعة أشهر.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

استحوذت أمريكا الشمالية على 43.21% من سوق الحاقنات القابلة للارتداء في عام 2024، مدعومة بمسارات تنظيمية واضحة من إدارة الغذاء والدواء الأمريكية، واتصال الرعاية الصحية المترسخ، وعبء عالٍ من الأمراض المزمنة. تجاوزت منصة أومنيبود من إنسوليت وحدها 500,000 مستخدم نشط بعد تسجيل نمو إيرادات بنسبة 22% في عام 2024، مما يوضح اعتماد الجهاز القوي. يعوض معظم دافعي التكاليف الآن الحاقنات المترابطة التي تنقل بيانات الالتزام إلى السجلات الصحية الإلكترونية، مما يوائم الحوافز للإدارة الذاتية.

من المتوقع أن تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 15.08% حتى عام 2030، مدفوعة بتوسع الطبقة الوسطى وسياسات الصحة الرقمية الحكومية وارتفاع إطلاقات الأدوية البيولوجية. تتصدر الصين واليابان طلب الحجم والتحديث التنظيمي، بينما تظهر الهند وإندونيسيا وتايلاند اعتماداً متسارعاً بسبب انتشار الأمراض المزمنة واختراق الصحة المحمولة. إلا أن التعويض المتشرذم ونسب إنفاق الأجهزة المنخفضة تهدئ التوسع الفوري.

تستفيد أوروبا من اللوائح المنسقة للأجهزة الطبية التي تسهل الموافقات عبر الحدود، مما يضمن الاعتماد المتوقع في ألمانيا وفرنسا والمملكة المتحدة. تؤكد الأنظمة الصحية الوطنية على مسارات الرعاية المزمنة المحورية حول المريض التي تدمج الحاقنات المترابطة في برامج إدارة الأمراض المتكاملة. تحتفظ أمريكا اللاتينية والشرق الأوسط وأفريقيا بإمكانات كامنة لكنها تبقى مقيدة بعجز البنية التحتية والتغطية المحدودة لدافعي التكاليف، مما يوجه البائعين نحو التسعير المتدرج ونماذج الشراكة بين القطاعين العام والخاص لبذر الطلب المبكر.

المشهد التنافسي

سوق الحاقنات القابلة للارتداء مركز بشكل معتدل، مع عدة شركات عالمية كبيرة تحتفظ بحصص كبيرة. تهيمن التكتلات وشركات الأجهزة الطبية المتخصصة على السوق، مركزة على الابتكار وتطوير المنتجات. تشمل اللاعبين الرئيسيين في سوق الحاقنات القابلة للارتداء شركة بيكتون وديكنسون وإنسوليت كوربوريشن ويبسوميد وتاندم دايابيتس كير إنك وأمجن. تُعرف هذه الشركات بقدراتها القوية في البحث والتطوير، مما يدفع ابتكار المنتجات ويوسع الحضور السوقي.

الاتصال ودقة الجرعات وراحة المريض بدلاً من آليات الحقن الأساسية تحدد التمايز. تصنيف إدارة الغذاء والدواء الأمريكية للحاقنات المثبتة على الجسم كأجهزة من الفئة الثانية تحت CFR 880.5 يوفر مساراً واضحاً للمراجعة، مما يدعو الوافدين الجدد الذين يمكنهم تلبية تفويضات العامل البشري والعقامة. تلوح التقنيات الخالية من الإبر والكبسولات البيولوجية الفموية كقوى مدمرة، مما يجبر الشركات الراسخة على دمج تحليلات الالتزام المدفوعة بالذكاء الاصطناعي وأنظمة الطاقة المستدامة والهياكل القابلة لإعادة التدوير للحفاظ على الميزة. تضع ضغوط سلسلة التوريد في البوليمرات المتخصصة وخلايا الليثيوم قسطاً على استراتيجيات المصادر المزدوجة وتصميم الاقتصاد الدائري.

يجمع المطورون بشكل متزايد خدمات رقمية شاملة تتراوح من التدريب الافتراضي إلى لوحات المعلومات السحابية لحجز العملاء وإنشاء أصول بيانات مفيدة لمراقبة ما بعد السوق والتعاقد القائم على القيمة. مع ارتفاع أحجام الأدوية البيولوجية، تكثف الشراكات بين شركات الأجهزة ومنظمات التطوير والتصنيع التعاقدية، مدمجة خبرة الحاويات الأولية مع الأنظمة الفرعية الإلكترونية والميكانيكية لتقديم حلول شاملة للعملاء الصيدلانيين.

قادة صناعة الحاقنات القابلة للارتداء

-

شركة بيكتون وديكنسون

-

إنسوليت كوربوريشن

-

يبسوميد

-

تاندم دايابيتس كير إنك

-

أمجن

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: أعلنت مجموعة ستيفاناتو عن إيرادات قياسية بلغت 1,104 مليون يورو (1,193 مليون دولار أمريكي) للسنة المالية 2024، مع الحلول عالية القيمة التي تمثل 38% من إجمالي الإيرادات مدفوعة بطلب قوي على الأدوية البيولوجية وتوسع القدرة التصنيعية للمحاقن والخراطيش المملوءة مسبقاً.

- فبراير 2025: أعلنت تاندم دايابيتس كير عن مبيعات قياسية للربع الرابع من عام 2024 بلغت 282.6 مليون دولار أمريكي مع نمو 44% وفقاً لمبادئ المحاسبة المقبولة عموماً، مدفوعة بزيادة 25% في شحنات المضخات وتحويلات رقمية مزدوجة من الحقن اليومية المتعددة، بينما حصلت على تصريح إدارة الغذاء والدواء الأمريكية لتقنية كونترول-IQ+ لمرض السكري من النوع الثاني.

- فبراير 2025: وافقت إدارة الغذاء والدواء الأمريكية على أونابجو (هيدروكلوريد الأبومورفين) كأول جهاز تسريب تحت الجلد قابل للارتداء لعلاج التقلبات الحركية في مرض باركنسون المتقدم، مما يظهر تقليلاً كبيراً في الوقت اليومي خارج الخدمة وزيادة في الوقت الجيد أثناء التشغيل في تجارب المرحلة الثالثة.

- أبريل 2024: شاركت يبسوميد مع تين23 هيلث، وهي منظمة سويسرية معترف بها عالمياً للتطوير والتصنيع التعاقدي. تهدف هذه الشراكة إلى دفع تسويق حاقنة يبسودوز القابلة للارتداء، المصممة للحقن الذاتي تحت الجلد للجرعات كبيرة الحجم.

نطاق تقرير سوق الحاقنات القابلة للارتداء العالمية

وفقاً لنطاق التقرير، الحاقنات القابلة للارتداء هي أنظمة توصيل تلتصق بالجسم لتوصيل أحجام أكبر (أكثر من 2 مل) من الدواء تحت الجلد على مدى فترة ممتدة. لا يجب أن يتأثر أداء الجهاز بوضعية المريض أو حركته.

يتم تقسيم سوق الحاقنات القابلة للارتداء حسب النوع والعلاج والمستخدم النهائي والجغرافيا. حسب النوع، يتم تقسيم السوق إلى الحاقنات المثبتة على الجسم والحاقنات المنفصلة عن الجسم. حسب العلاج، يتم تقسيم السوق إلى الأورام وأمراض المناعة الذاتية والسكري وأمراض القلب والأوعية الدموية وأخرى. حسب المستخدم النهائي، يتم تقسيم السوق إلى المستشفيات والعيادات والرعاية المنزلية وأخرى. حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. يغطي تقرير السوق أيضاً أحجام السوق والاتجاهات المقدرة لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| حاقنات اللصقات المثبتة على الجسم |

| الحاقنات المحزمة المنفصلة عن الجسم |

| الحاقنات الذكية |

| الحاقنات عالية الحجم (≥5 مل) |

| الأورام |

| اضطرابات المناعة الذاتية |

| السكري |

| أمراض القلب والأوعية الدموية |

| الأمراض النادرة والأمراض اليتيمة |

| المستشفيات والعيادات |

| بيئات الرعاية المنزلية |

| مراكز التسريب المتخصصة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع المنتج | حاقنات اللصقات المثبتة على الجسم | |

| الحاقنات المحزمة المنفصلة عن الجسم | ||

| الحاقنات الذكية | ||

| الحاقنات عالية الحجم (≥5 مل) | ||

| حسب المجال العلاجي | الأورام | |

| اضطرابات المناعة الذاتية | ||

| السكري | ||

| أمراض القلب والأوعية الدموية | ||

| الأمراض النادرة والأمراض اليتيمة | ||

| حسب المستخدم النهائي | المستشفيات والعيادات | |

| بيئات الرعاية المنزلية | ||

| مراكز التسريب المتخصصة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق الحاقنات القابلة للارتداء؟

وصل حجم سوق الحاقنات القابلة للارتداء إلى 10.95 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 21.38 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 14.32%.

أي قطاع يحتفظ بأكبر حصة في سوق الحاقنات القابلة للارتداء؟

تصدرت حاقنات اللصقات المثبتة على الجسم بحصة 61.62% من سوق الحاقنات القابلة للارتداء في عام 2024، وذلك أساساً بسبب الاعتماد الواسع في إدارة السكري.

أي منطقة من المتوقع أن تنمو بأسرع معدل في سوق الحاقنات القابلة للارتداء؟

من المتوقع أن تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 15.08% حتى عام 2030، مدعومة بسياسات رقمنة الرعاية الصحية وتوسع السكان من الطبقة الوسطى.

ما المجال العلاجي الذي يهيمن على استخدام الحاقنات القابلة للارتداء؟

استحوذت تطبيقات الأورام على 33.76% من حجم سوق الحاقنات القابلة للارتداء في عام 2024، مع الأدوية البيولوجية تحت الجلد التي تقلل أوقات التسريب لمرضى السرطان.

كيف يؤثر دافعو التكاليف على اعتماد الحاقنات القابلة للارتداء؟

تظهر الاستطلاعات أن 90% من دافعي التكاليف يعتقدون أن الحاقنات القابلة للارتداء تلبي حاجات الرعاية غير الملباة، و82% مستعدون لدفع قسط إضافي للأجهزة التي تمكن العلاج المنزلي الآمن.

ما التحديات المتعلقة بالاستدامة التي تواجه صناعة الحاقنات القابلة للارتداء؟

تطرح إدارة نهاية عمر البطارية ونفايات البوليمر مخاوف بيئية، مما يدفع المصنعين لاستكشاف الهياكل القابلة لإعادة التدوير وحلول الطاقة طويلة العمر.

آخر تحديث للصفحة في: