حجم وحصة السوق الأمريكية لأجهزة الجهاز التنفسي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

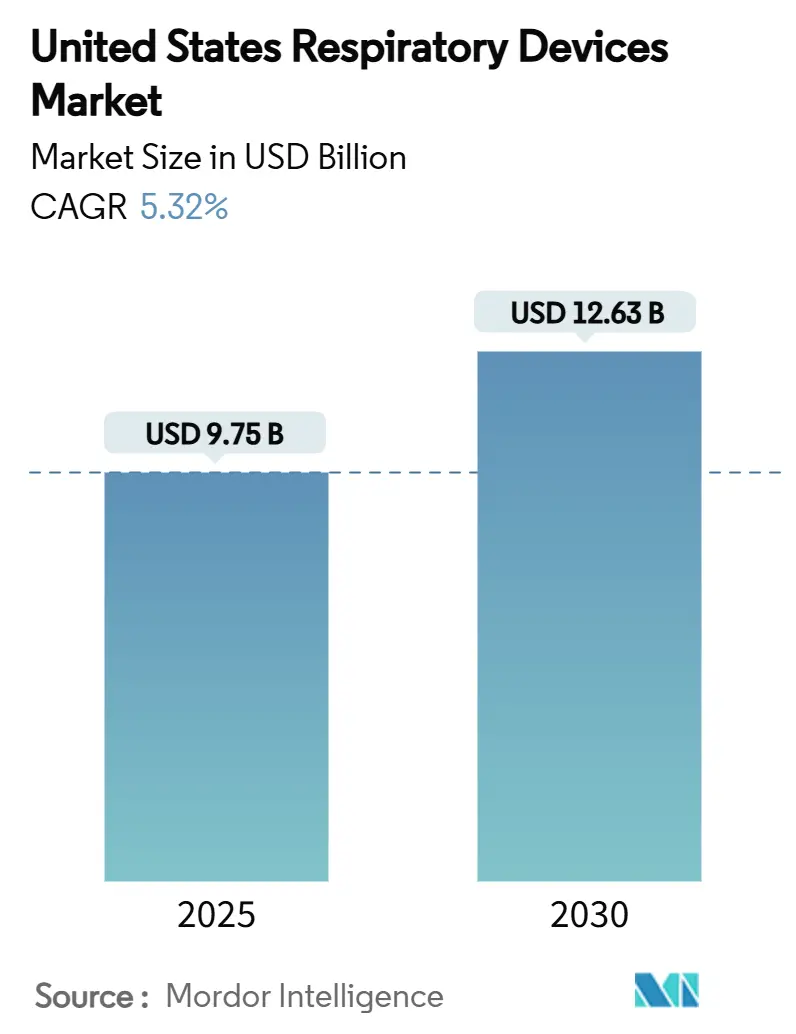

| حجم السوق (2025) | 9.75 مليار دولار أمريكي |

| حجم السوق (2030) | 12.63 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.32% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل السوق الأمريكية لأجهزة الجهاز التنفسي بواسطة موردور إنتليجنس

يُقدر حجم السوق الأمريكية لأجهزة الجهاز التنفسي بـ 9.75 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 12.63 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.32% خلال فترة التوقعات (2025-2030). يتبع نمو الطلب ارتفاع انتشار أمراض الجهاز التنفسي المزمنة، وشيخوخة السكان التي تفضل العلاج في المنزل، وتوسيع مراكز خدمات الرعاية الطبية والخدمات الطبية (CMS) لسداد تكاليف العلاج بالأكسجين المنزلي والتهوية غير الباضعة. تؤدي المواسم المكثفة لحرائق الغابات، خاصة في الولايات الغربية، إلى زيادة اهتمام المستهلكين بمنتجات الجهاز التنفسي المنقية للهواء، بينما تعمل خوارزميات الذكاء الاصطناعي (AI) المدمجة في أدوات التشخيص على تسريع الوقت اللازم للرعاية وتحسين الدقة السريرية. في الوقت نفسه، تجبر المراقبة الجودة المدفوعة بالاستدعاءات الشركات المصنعة على الاستثمار في مواد أكثر أماناً وأجهزة استشعار أذكى، مما يؤدي إلى شحذ التركيز التنافسي على سلامة المرضى. يستمر التجميع المعتدل للصناعة حيث تستحوذ العلامات التجارية الرائدة على الشركات الناشئة في مجال الصحة الرقمية لدمج الأجهزة والبرمجيات وتحليل البيانات في منصات رعاية موحدة.[1]المصدر: ريزميد إنك، "نتائج الربع الثالث للسنة المالية 2025"، resmed.com

النقاط الرئيسية للتقرير

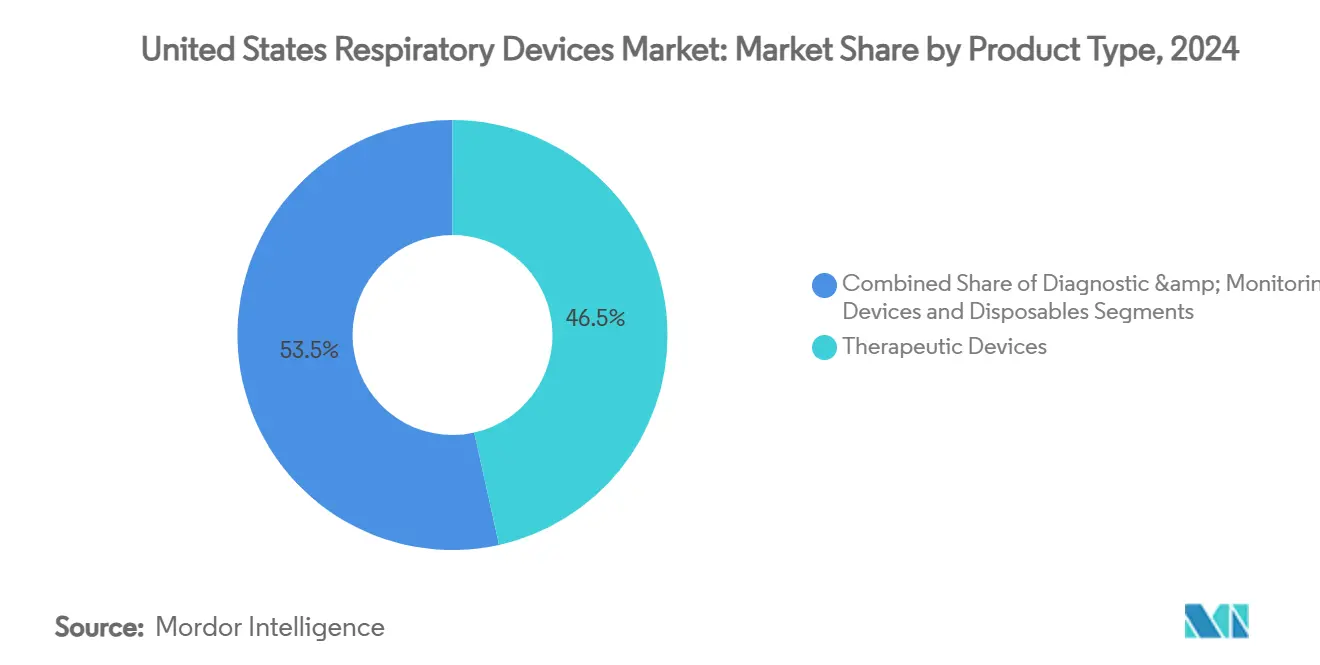

- حسب نوع المنتج، استحوذت الأجهزة العلاجية على 46.54% من حصة الإيرادات في السوق الأمريكية لأجهزة الجهاز التنفسي في عام 2024؛ من المتوقع أن تنمو أجهزة التشخيص والمراقبة بمعدل نمو سنوي مركب قدره 6.65% حتى عام 2030.

- حسب المؤشر، استحوذ مرض الانسداد الرئوي المزمن (COPD) على 44.25% من حجم السوق الأمريكية لأجهزة الجهاز التنفسي في عام 2024، بينما من المتوقع أن يتوسع انقطاع التنفس أثناء النوم بمعدل نمو سنوي مركب قدره 8.93% حتى عام 2030.

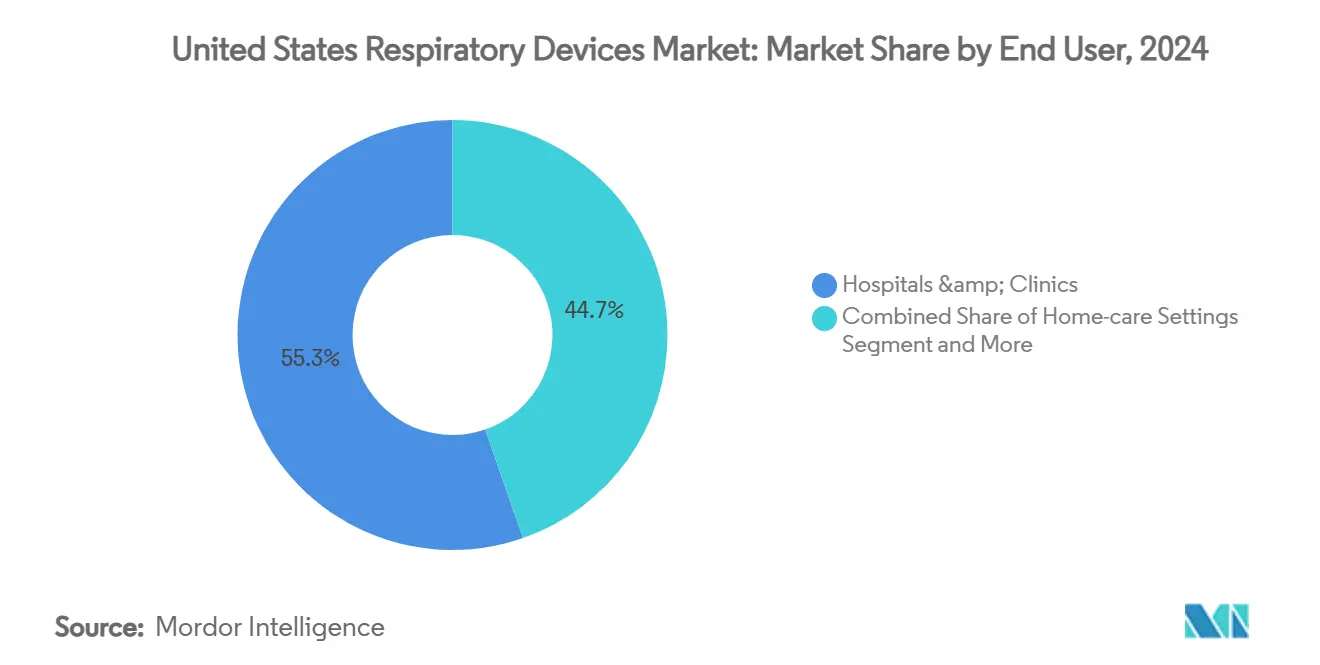

- حسب المستخدم النهائي، استحوذت المستشفيات والعيادات على 55.34% من حصة السوق الأمريكية لأجهزة الجهاز التنفسي في عام 2024، بينما تسجل أماكن الرعاية المنزلية أسرع معدل نمو سنوي مركب قدره 7.87% حتى عام 2030.

- حسب المنطقة، قادت منطقة الجنوب بنسبة 32.32% من حصة السوق الأمريكية لأجهزة الجهاز التنفسي في عام 2024؛ تتصدر منطقة الغرب توقعات النمو بمعدل نمو سنوي مركب قدره 8.34% حتى عام 2030.

اتجاهات ورؤى السوق الأمريكية لأجهزة الجهاز التنفسي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار مرض الانسداد الرئوي المزمن والربو بين البالغين الأمريكيين | +1.2% | وطني، مع تركيز أعلى في الجنوب الشرقي والغرب الأوسط | طويل الأمد (≥ 4 سنوات) |

| شيخوخة السكان والتحول نحو الرعاية المنزلية | +0.9% | وطني، مع تأثير معجل في الشمال الشرقي والغرب | متوسط الأمد (2-4 سنوات) |

| توسيع سداد CMS للعلاج بالأكسجين المنزلي والتهوية غير الباضعة | +0.8% | وطني، مع فوائد فورية في المناطق الريفية | قصير الأمد (≤ سنتان) |

| اعتماد أجهزة الجهاز التنفسي الذكية المتصلة عبر الرعاية الصحية عن بُعد | +0.7% | وطني، مع اعتماد مبكر في الغرب والشمال الشرقي | متوسط الأمد (2-4 سنوات) |

| نمو مراكز الجراحة الإسعافية الذي يدفع التهوية المحمولة | +0.5% | وطني، مع تركيز في المناطق الحضرية | متوسط الأمد (2-4 سنوات) |

| حلقات دخان حرائق الغابات التي ترفع الطلب على رعاية الشعب الهوائية المنزلية | +0.4% | مناطق الغرب والجنوب الغربي بشكل أساسي | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار مرض الانسداد الرئوي المزمن والربو بين البالغين الأمريكيين

يؤثر مرض الانسداد الرئوي المزمن على 12.5 مليون بالغ مشخص ويؤثر الربو على 26.8 مليون أمريكي، مع بلوغ الانتشار ذروته في مقاطعات الجنوب الشرقي والغرب الأوسط.[2]المصدر: مراكز السيطرة على الأمراض والوقاية منها، "البالغون المشخصون بمرض الانسداد الرئوي المزمن حسب المقاطعة"، cdc.gov تتراوح معدلات مرض الانسداد الرئوي المزمن على مستوى الولاية من 3% في هاواي إلى 12% في فيرجينيا الغربية، مما يعكس التفاوتات في التعرض البيئي والوصول إلى الرعاية الصحية. تتراوح وفيات مرض الانسداد الرئوي المزمن بين 41-171 حالة وفاة لكل 100,000 بالغ، مما يؤكد العبء العلاجي المستمر. تغذي هذه الأنماط الوبائية الطلب على أجهزة التبخير ومركزات الأكسجين وأجهزة الاستنشاق الرقمية القادرة على التنبؤ بالتفاقم من خلال مراقبة مقاييس التدفق الشهيقي. تقترب التكاليف المباشرة وغير المباشرة السنوية للربو من 80 مليار دولار أمريكي، مما يكثف اهتمام الدافعين بحلول الجهاز التنفسي المنزلية الفعالة من حيث التكلفة.

شيخوخة السكان والتحول نحو الرعاية المنزلية

سيكون حوالي ربع الأمريكيين في سن 65 عاماً أو أكبر بحلول عام 2060، مما يدفع إلى تحول هيكلي نحو العلاج في المنزل ومراقبة المرضى عن بُعد. سجل المستفيدون من برنامج Medicare أكثر من 240 ألف حالة دخول للمستشفى مرتبطة بمرض الانسداد الرئوي المزمن في الآونة الأخيرة، مما يضخم الحاجة إلى مركزات الأكسجين المحمولة وأجهزة التهوية المنزلية. يبلغ عدد مستخدمي مراقبة المرضى عن بُعد بالفعل حوالي 50 مليون ومن المتوقع أن يتضاعف بحلول نهاية العقد مع توافق السداد مع حوافز الرعاية القائمة على القيمة. يزيد نموذج التجميعات الموجهة للمرضى من التعقيد التشغيلي ولكنه يكافئ مقدمي الخدمة الذين يظهرون تحسينات قابلة للقياس في النتائج باستخدام منصات الجهاز التنفسي المتصلة. تضاعفت حالات التهوية الميكانيكية طويلة المدى أكثر من الضعف على مدى عقدين، مما شدد الطاقة في مرافق ما بعد الحادة ودفع الاستثمار في أجهزة التهوية المتوافقة مع المنزل.

توسيع سداد CMS للعلاج بالأكسجين المنزلي والتهوية غير الباضعة

تعمل رموز نظام الترميز الإجرائي الطبي الصحي الموحد (HCPCS) الجديدة للأجهزة التنفسية متعددة الوظائف السارية في يناير 2025 على توسيع قائمة المعدات المؤهلة وتقصير فترات الاسترداد لمقدمي الخدمة الذين ينشرون التكنولوجيا المتقدمة. بينما وصلت معدلات الدفع غير الصحيحة لملحقات CPAP إلى 15% في عام 2023، فقد قرنت CMS التغطية الموسعة بعمليات تدقيق التوثيق الصارمة لكبح الهدر. يقدم جدول رسوم الأطباء لعام 2025 تخفيضاً بنسبة 2.93% في متوسط المدفوعات ولكنه يحافظ على إعفاءات الرعاية الصحية عن بُعد التي تسمح بالتقييم الافتراضي لمرضى الجهاز التنفسي، مما يحافظ على الطلب على الأجهزة. يجب أن تتضمن خطط Medicare Advantage الآن مرض الانسداد الرئوي المزمن والربو في معايير إدارة العلاج الدوائي، مما يوسع الوصول للأجهزة أكثر. يربط نموذج الشراء القائم على القيمة للصحة المنزلية السداد بمقاييس النتائج، مما يحفز اعتماد مقدمي الخدمة لحلول المراقبة المتصلة التي تتحقق من الفعالية في العالم الحقيقي.

اعتماد أجهزة الجهاز التنفسي الذكية المتصلة عبر الرعاية الصحية عن بُعد

تشير موافقة إدارة الغذاء والدواء على أنظمة تحليل أصوات الرئة المدعومة بالذكاء الاصطناعي وأجهزة قياس التنفس للاستخدام المنزلي إلى الثقة التنظيمية في التشخيص بالتعلم الآلي. تضيف تقنية NightOwl من ريزميد لاختبار انقطاع التنفس أثناء النوم في المنزل إلى نظام بيئي رقمي يخدم بالفعل 151 مليون حياة مريض من خلال أجهزة ضغط الهواء الإيجابي (PAP) المتصلة بالسحابة. تحقق أجهزة الاستنشاق الذكية المجهزة بأجهزة استشعار البلوتوث بيانات الالتزام في الوقت شبه الحقيقي وتحقق كفاءة توصيل الدواء إلى الرئتين تصل إلى 80%، متجاوزة أجهزة الاستنشاق التقليدية. ستسمح أجهزة المراقبة الصوتية القابلة للارتداء في مرحلة التطوير المتأخرة بالتقييم المستمر للهواء المحبوس والكشف المبكر عن التدهور، وقد حصلت عدة منها على رموز السداد الأولية قبل الإطلاق التجاري الكامل. تشير أقسام الطوارئ التي تختبر أدوات الجدولة بالذكاء الاصطناعي إلى أوقات انتظار أقصر للتهوية الميكانيكية، مما يوضح مكاسب الطاقة النهائية من بيانات الأجهزة التنبؤية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة الأولية العالية ودورات ميزانية رؤوس الأموال بالمستشفيات | -0.8% | وطني، مع تأثير أكبر في المستشفيات الريفية والمجتمعية | متوسط الأمد (2-4 سنوات) |

| الجداول الزمنية الصارمة لموافقة إدارة الغذاء والدواء | -0.6% | وطني، يؤثر على جميع فئات الأجهزة | طويل الأمد (≥ 4 سنوات) |

| الاستدعاءات ومخاوف السلامة التي تقوض ثقة العلامة التجارية | -0.5% | وطني، مع تأثير مركز على الشركات المصنعة المتأثرة | قصير الأمد (≤ سنتان) |

| الوعي المحدود للتشخيص المبكر | -0.4% | وطني، مع تأثير أعلى في المجتمعات المحرومة | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة الأولية العالية ودورات ميزانية رؤوس الأموال بالمستشفيات

تخصص معظم المستشفيات الأمريكية مشتريات المعدات الرئيسية مرة واحدة في السنة المالية، مما يمدد قرارات الاستبدال 12-18 شهراً ويؤجل اقتناء أجهزة التهوية المتقدمة وأجهزة الموجات فوق الصوتية عالية الجودة للتصوير. يؤدي تخفيض الدفع بنسبة 2.93% في جدول رسوم الأطباء لعام 2025 إلى ضغط هوامش التشغيل، خاصة في المرافق الريفية ذات الاحتياطيات النقدية الضئيلة. يتطلب السداد القائم على القيمة أدلة سريرية واضحة على النتائج لطلبات رؤوس الأموال، مما يرفع المعايير لصانعي الأجهزة لتوفير بيانات من العالم الحقيقي. على الرغم من أن العبء الاقتصادي السنوي لمرض الانسداد الرئوي المزمن يقترب من 50 مليار دولار أمريكي، فإن فترة الاسترداد الأطول للتشخيص المعقد يمكن أن تبطئ الاعتماد، خاصة حيث تكون أحجام المرضى متواضعة.[3]المصدر: جمعية الرئة الأمريكية، "تقرير المؤشر الوطني مرض الانسداد الرئوي المزمن"، lung.org تقدم الشركات المصنعة نماذج الإيجار والاشتراك لكل استخدام للتخفيف من صدمة الأسعار، لكن الاعتماد لا يزال مختلطاً خارج الأنظمة الصحية الكبيرة.

الجداول الزمنية الصارمة لموافقة إدارة الغذاء والدواء

تتجاوز دورات المراجعة المتوسطة لـ 510(k) لأجهزة الجهاز التنفسي المعقدة 180 يوماً، مما يطيل الوقت إلى السوق ويزيد تكاليف التطوير. يوفر تصنيف الأجهزة الرائدة مساراً معجلاً ولكنه يتطلب أدلة سريرية صارمة، وهي عقبة قد تواجه الشركات المبتكرة الصغيرة صعوبة في تجاوزها. تشددت التزامات المراقبة بعد التسويق بعد الاستدعاءات عالية المستوى، مما يجبر الشركات على تخصيص موارد إضافية للدراسات الطولية للسلامة. بينما تحسن الرقابة الأقوى حماية المرضى، يمكن أن تؤخر تسويق الابتكارات الإضافية مثل تحديثات برامج الذكاء الاصطناعي المدمجة في الأجهزة الموجودة. تبنت بعض الشركات استراتيجيات تنظيمية معيارية، حيث تؤمن الموافقة للمنصات الأساسية أولاً وتطبق ميزات البرمجيات تحت مكملات لاحقة.

تحليل القطاع

حسب نوع المنتج: هيمنة العلاجية وسط تسارع التشخيص

قادت الأجهزة العلاجية 46.54% من السوق الأمريكية لأجهزة الجهاز التنفسي في عام 2024، ترتكز على أنظمة ضغط الهواء الإيجابي (PAP) وأجهزة التهوية المنزلية التي تعالج كلاً من الحالات المزمنة والحادة. تولد القاعدة المثبتة طلباً على المواد الاستهلاكية عالية الهامش، بينما ترفع خوارزميات الالتزام المدفوعة بالذكاء الاصطناعي الفعالية العلاجية. تبقى أجهزة التشخيص والمراقبة الفئة الأسرع نمواً بمعدل نمو سنوي مركب قدره 6.65% حتى عام 2030 مع انتقال أجهزة قياس التنفس المعتمدة من إدارة الغذاء والدواء للاستخدام المنزلي وبرامج الإصغاء بالذكاء الاصطناعي من العيادات إلى غرف المعيشة. تحتفظ المواد الاستهلاكية بالاعتماد المستقر لأن الأقنعة والمرشحات ودوائر التنفس تتطلب الاستبدال الدوري، مما يضمن الإيرادات المتكررة.

ينبع انعطاف النمو الرئيسي من أجهزة التبخير الشبكية الاهتزازية التي توفر ترسيباً متفوقاً في علاج مرض الانسداد الرئوي المزمن، مما يدفع إلى الإدراج في قوائم الأدوية من قبل الدافعين الرئيسيين. تدمج مركزات الأكسجين المحمولة الاتصال السحابي، مما يسمح للأطباء بمعايرة التدفق عن بُعد والتوافق مع اتجاهات الرعاية المنزلية. تقصر الرقع التشخيصية الذكية التي تتتبع معدل التنفس وحركة النوم دورات تشخيص انقطاع التنفس أثناء النوم. مجتمعة، تضيف هذه العوامل قيمة إضافية إلى حجم السوق الأمريكية لأجهزة الجهاز التنفسي بينما تكثف المنافسة حول تجارب المستخدم المدفوعة بالبيانات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المؤشر: حجم مرض الانسداد الرئوي المزمن يلتقي بزخم انقطاع التنفس أثناء النوم

مثل مرض الانسداد الرئوي المزمن 44.25% من حجم السوق الأمريكية لأجهزة الجهاز التنفسي في عام 2024، حيث تطلب 12.5 مليون بالغ الدعم التهوي المستمر والتبخير والعلاج بالأكسجين. تعزز حالات دخول المستشفى بين المستفيدين من برنامج Medicare دوران الأجهزة في الأماكن المؤسسية وتمدد الطلب إلى مرافق التمريض الماهرة. يتسارع انقطاع التنفس أثناء النوم بمعدل نمو سنوي مركب قدره 8.93% حتى عام 2030، مدفوعاً بقبول شركات التأمين لاختبارات النوم المنزلية والأدلة القوية على أن علاج CPAP يقلل الوفيات لجميع الأسباب. يستمر الربو، بانتشار 8.2%، في دفع حجم أجهزة الاستنشاق ومقاييس التدفق الأقصى، خاصة لرعاية الأطفال.

رفعت الأمراض التنفسية المعدية مؤقتاً استخدام جهاز التهوية خلال موجات كوفيد-19، لتستقر عند مستويات خط أساس أعلى من فترة ما قبل الجائحة حيث تحافظ المستشفيات على مخزون الطوارئ. تساهم الاضطرابات الأخرى - بما في ذلك توسع القصبات ونقص التهوية المرتبط بالعضلات العصبية - بطلب متخصص ولكن مستقر على أجهزة تنظيف الشعب الهوائية وأجهزة التهوية المضمونة الحجم. يسمح التقسيم الدقيق للموردين بتخصيص الملحقات، مثل الأقنعة المتخصصة لمجموعة انقطاع التنفس أثناء النوم للأطفال، وبالتالي توسيع الحصة القابلة للمعالجة دون الإضرار بإيرادات مرض الانسداد الرئوي المزمن الأساسية.

حسب المستخدم النهائي: زخم الرعاية المنزلية يعيد تشكيل التوزيع

احتلت المستشفيات والعيادات 55.34% من حصة السوق الأمريكية لأجهزة الجهاز التنفسي في عام 2024 بفضل أساطيل أجهزة التهوية للرعاية الحرجة ومختبرات وظائف الرئة وأقسام التخدير. ومع ذلك، تسجل أماكن الرعاية المنزلية أعلى معدل نمو سنوي مركب قدره 7.87% حيث توجه الدافعون إدارة الأمراض المزمنة بعيداً عن بيئات المرضى الداخليين المكلفة. تغذي منصات مراقبة المرضى عن بُعد بيانات التدفق والتشبع والاستخدام المستمرة مباشرة في السجلات الصحية الإلكترونية، مما يدعم مشغلات السداد القائمة على القيمة. تفضل مراكز الجراحة الإسعافية أجهزة التهوية المدمجة التي تدمج قياس التنفس لتبسيط تدفقات عمل التخدير للمرضى الخارجيين، مما يعكس التحول الأوسع نحو الإجراءات طفيفة التوغل.

تزيد مرافق الرعاية طويلة المدى من شراء أجهزة التهوية الداعمة للضغط ووحدات الشفط مع ارتفاع عدد المرضى الذين يحتاجون إلى مساعدة تنفسية مطولة. تنوع مراكز الطوارئ والصدمات المخزون مع أنظمة الأكسجين الأنفية عالية التدفق وأطقم استعداد ECMO المحمولة للحماية من أحداث الجهاز التنفسي الجماعية. بشكل جماعي، تعيد هذه الديناميكيات تنظيم شبكات التوزيع، مما يدفع الشركات المصنعة إلى إقامة شراكات مع موردي المعدات الطبية المتينة للوصول إلى المرضى أينما يتلقون الرعاية

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

تصدرت منطقة الجنوب بنسبة 32.32% من السوق الأمريكية لأجهزة الجهاز التنفسي في عام 2024، مما يعكس ارتفاع انتشار مرض الانسداد الرئوي المزمن الذي يبلغ ذروته عند 12% في فيرجينيا الغربية مقارنة بـ 3% في هاواي. يؤثر الاستخدام المكثف لأجهزة تكييف الهواء على احتياجات التحكم في الرطوبة الداخلية، مما يؤثر على اختيار مركزات الأكسجين المزيلة للرطوبة. تدعم الشبكات المستشفيات القوية في المنطقة وبصمة الرعاية طويلة المدى الكبيرة دورات الاستبدال لأجهزة التهوية ومعدات الشفط.

تسجل منطقة الغرب أقوى معدل نمو سنوي مركب قدره 8.34% حتى عام 2030 حيث يدفع دخان حرائق الغابات اعتماد المستهلكين لأجهزة الجهاز التنفسي المجهزة بـ HEPA وحيث تتبنى الأنظمة الصحية الموجهة تقنياً التشخيص المنزلي المدعوم بالذكاء الاصطناعي. يمكن لتنقية الهواء الداخلي أن تخفض التعرض للجسيمات إلى النصف أثناء أحداث الدخان، مما يشجع شركات التأمين على تأمين أجهزة التنقية للأعضاء عاليي المخاطر. تعزز مراكز التكنولوجيا في كاليفورنيا وواشنطن التجارب المبكرة لأجهزة الاستنشاق المتصلة والأجهزة الصوتية القابلة للارتداء، مما يسرع الاعتماد التجاري.

تستفيد منطقة الشمال الشرقي من ارتفاع الإنفاق الصحي للفرد والاعتماد المبكر لحلول الصحة الرقمية؛ غالباً ما تقود المراكز الطبية الأكاديمية هناك خوارزميات الذكاء الاصطناعي التنفسية. تتوازن منطقة الغرب الأوسط مع تحديات جودة الهواء الصناعية مع التعرض للغبار الزراعي، مما يحافظ على طلب استبدال الأجهزة المستقر. في الوقت نفسه، تواجه منطقة الجنوب الغربي مخاطر الجهاز التنفسي من العواصف الترابية التي ترفع مشتريات التنقية والتبخير بين الفئات الضعيفة. عبر جميع المناطق، يقلص سداد CMS للأكسجين المنزلي والتهوية غير الباضعة الفجوات الريفية-الحضرية، مما يسمح للمرضى في المقاطعات النائية بالوصول إلى الأجهزة المتقدمة دون السفر لمسافات طويلة للرعاية.

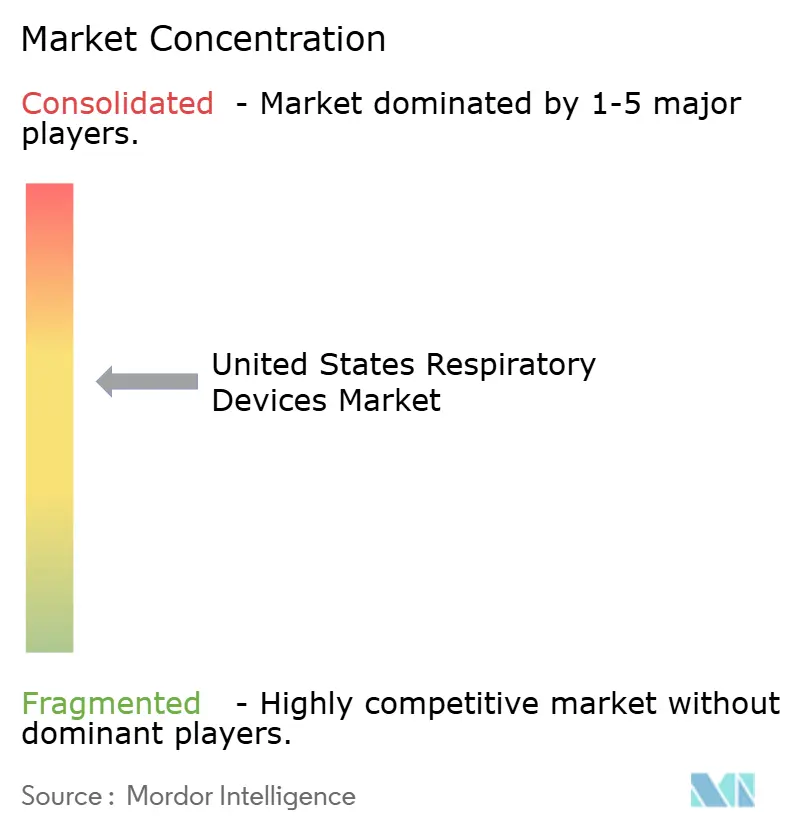

المشهد التنافسي

تركيز الصناعة معتدل. تقود ريزميد بنظام PAP المتصل بالسحابة الذي حقق 1.3 مليار دولار في الإيرادات الفصلية، مع إعادة استثمار 7% من المبيعات في البحث والتطوير. تسعى فيليبس لمعالجة المخزون المتأثر بالاستدعاء بينما تتعاون مع ميدترونيك على تكنولوجيا مراقبة المرضى من الجيل التالي. تستفيد فيشر وبايكل هيلث كير من محفظة براءات الاختراع المتوسعة حول واجهات الأنف منخفضة الضغط للتمايز في الراحة والالتزام.

تسرع عمليات الاستحواذ الاستراتيجية تنويع المحافظ: شراء أوينز وماينور لشركة روتيك هيلث كير بقيمة 1.36 مليار دولار يعمق التوزيع في قناة الجهاز التنفسي المنزلي. تحرر بيع ميدترونيك لخط أجهزة التهوية التقليدي رأس المال للتركيز المضاعف على الشاشات الغنية بأجهزة الاستشعار التي تغذي لوحات معلومات التحليل التنبؤي.

تحصل الشركات الناشئة التي تركز على الإصغاء بالذكاء الاصطناعي والمراقبة الصوتية القابلة للارتداء على استثمارات الأقلية من الشركات الراسخة التي تسعى للحصول على خيارات المرحلة المبكرة. وبالتالي تتحول الجبهة التنافسية من الأجهزة المستقلة نحو منصات رعاية الجهاز التنفسي المتكاملة التي تجمع بين الأجهزة والبرمجيات والخدمات الشاملة.

قادة صناعة الولايات المتحدة لأجهزة الجهاز التنفسي

فيشر آند بايكل هيلث كير المحدودة

ريزميد

كونينكليك فيليبس إن في

دريجرويرك إيه جي

جي إي هيلث كير

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يناير 2025: أعلنت ريزميد عن التوفر الوطني لاختبار انقطاع التنفس أثناء النوم المنزلي NightOwl المعتمد من إدارة الغذاء والدواء عبر الولايات المتحدة.

- ديسمبر 2024: حصلت موفانو هيلث على موافقة إدارة الغذاء والدواء لميزة قياس النبض في خاتم EvieMED الذكي.

- سبتمبر 2024: اعتمدت إدارة الغذاء والدواء Sleep Rx، أول جهاز تشخيص انقطاع التنفس أثناء النوم بدون تلامس باستخدام مجموعة أجهزة استشعار هوائية.

- أغسطس 2024: حصلت هاكسلي الطبية على موافقة 510(k) لـ SANSA، رقعة تشخيص انقطاع التنفس أثناء النوم التي تُرتدى على الصدر.

نطاق تقرير السوق الأمريكية لأجهزة الجهاز التنفسي

وفقاً لنطاق التقرير، تشمل أجهزة الجهاز التنفسي أجهزة تشخيص ومراقبة الجهاز التنفسي والأجهزة العلاجية والمواد الاستهلاكية لإعطاء التنفس الاصطناعي طويل المدى. يتم تقسيم السوق الأمريكية لأجهزة الجهاز التنفسي حسب النوع (أجهزة التشخيص والمراقبة (أجهزة قياس التنفس، أجهزة اختبار النوم، مقاييس التدفق الأقصى، أجهزة قياس النبض، أجهزة قياس التنفس، أجهزة التشخيص والمراقبة الأخرى)، الأجهزة العلاجية (أجهزة CPAP، أجهزة BiPAP، أجهزة الترطيب، أجهزة التبخير، مركزات الأكسجين، أجهزة التهوية، أجهزة الاستنشاق، الأجهزة العلاجية الأخرى)، والمواد الاستهلاكية (الأقنعة، دوائر التنفس، المواد الاستهلاكية الأخرى). يقدم التقرير القيمة (بملايين الدولارات الأمريكية) للقطاعات المذكورة أعلاه.

| أجهزة التشخيص والمراقبة | أجهزة قياس التنفس |

| أجهزة اختبار النوم | |

| مقاييس التدفق الأقصى | |

| أجهزة قياس النبض | |

| أجهزة قياس التنفس | |

| أجهزة التشخيص والمراقبة الأخرى | |

| الأجهزة العلاجية | أجهزة CPAP |

| أجهزة BiPAP | |

| أجهزة الترطيب | |

| أجهزة التبخير | |

| مركزات الأكسجين | |

| أجهزة التهوية (الباضعة، غير الباضعة) | |

| أجهزة الاستنشاق (MDI، DPI، الرذاذ الناعم) | |

| الأجهزة العلاجية الأخرى | |

| المواد الاستهلاكية | الأقنعة (CPAP، الأكسجين، التبخير) |

| دوائر التنفس | |

| المرشحات والقنيات | |

| المواد الاستهلاكية الأخرى |

| مرض الانسداد الرئوي المزمن |

| الربو |

| انقطاع التنفس أثناء النوم |

| الأمراض المعدية |

| اضطرابات الجهاز التنفسي الأخرى |

| المستشفيات والعيادات |

| أماكن الرعاية المنزلية |

| مراكز الجراحة الإسعافية |

| مراكز الطوارئ والصدمات |

| مرافق الرعاية طويلة المدى |

| الشمال الشرقي |

| الغرب الأوسط |

| الجنوب الشرقي |

| الغرب |

| الجنوب الغربي |

| حسب نوع المنتج | أجهزة التشخيص والمراقبة | أجهزة قياس التنفس |

| أجهزة اختبار النوم | ||

| مقاييس التدفق الأقصى | ||

| أجهزة قياس النبض | ||

| أجهزة قياس التنفس | ||

| أجهزة التشخيص والمراقبة الأخرى | ||

| الأجهزة العلاجية | أجهزة CPAP | |

| أجهزة BiPAP | ||

| أجهزة الترطيب | ||

| أجهزة التبخير | ||

| مركزات الأكسجين | ||

| أجهزة التهوية (الباضعة، غير الباضعة) | ||

| أجهزة الاستنشاق (MDI، DPI، الرذاذ الناعم) | ||

| الأجهزة العلاجية الأخرى | ||

| المواد الاستهلاكية | الأقنعة (CPAP، الأكسجين، التبخير) | |

| دوائر التنفس | ||

| المرشحات والقنيات | ||

| المواد الاستهلاكية الأخرى | ||

| حسب المؤشر | مرض الانسداد الرئوي المزمن | |

| الربو | ||

| انقطاع التنفس أثناء النوم | ||

| الأمراض المعدية | ||

| اضطرابات الجهاز التنفسي الأخرى | ||

| حسب المستخدم النهائي | المستشفيات والعيادات | |

| أماكن الرعاية المنزلية | ||

| مراكز الجراحة الإسعافية | ||

| مراكز الطوارئ والصدمات | ||

| مرافق الرعاية طويلة المدى | ||

| حسب المنطقة | الشمال الشرقي | |

| الغرب الأوسط | ||

| الجنوب الشرقي | ||

| الغرب | ||

| الجنوب الغربي | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما حجم السوق الأمريكية لأجهزة الجهاز التنفسي في عام 2025؟

حجم السوق الأمريكية لأجهزة الجهاز التنفسي هو 9.75 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 12.63 مليار دولار أمريكي بحلول عام 2030.

أي فئة منتجات تحقق أكثر الإيرادات؟

تمثل الأجهزة العلاجية 46.54% من إيرادات عام 2024، بقيادة أنظمة CPAP وBiPAP.

أي مؤشر ينمو بأسرع وتيرة؟

يتوسع انقطاع التنفس أثناء النوم بمعدل نمو سنوي مركب قدره 8.93% حتى عام 2030 بسبب زيادة توفر الاختبارات المنزلية وتغطية الدافعين لعلاج CPAP.

لماذا تعتبر منطقة الغرب الجغرافيا الأسرع نمواً؟

تدفع أحداث جودة الهواء المرتبطة بحرائق الغابات والاعتماد المبكر لتقنيات الصحة المتصلة معدل نمو سنوي مركب قدره 8.34% في الغرب.

ما العامل الذي يقيد شراء أجهزة المستشفيات أكثر؟

التكاليف الرأسمالية الأولية العالية مع تشديد سداد CMS تبطئ دورات الشراء، خاصة في المستشفيات الريفية.

كيف تؤثر الاستدعاءات على ديناميكيات السوق؟

غيرت الاستدعاءات واسعة النطاق ولاء العلامة التجارية وحفزت مقدمي الخدمة على فحص تاريخ سلامة الأجهزة قبل الشراء، مما يفتح الأبواب للمنافسين ذوي السجلات الجودة الأقوى.

آخر تحديث للصفحة في: