حجم وحصة سوق أجهزة إيصال الأدوية القابلة للحقن

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

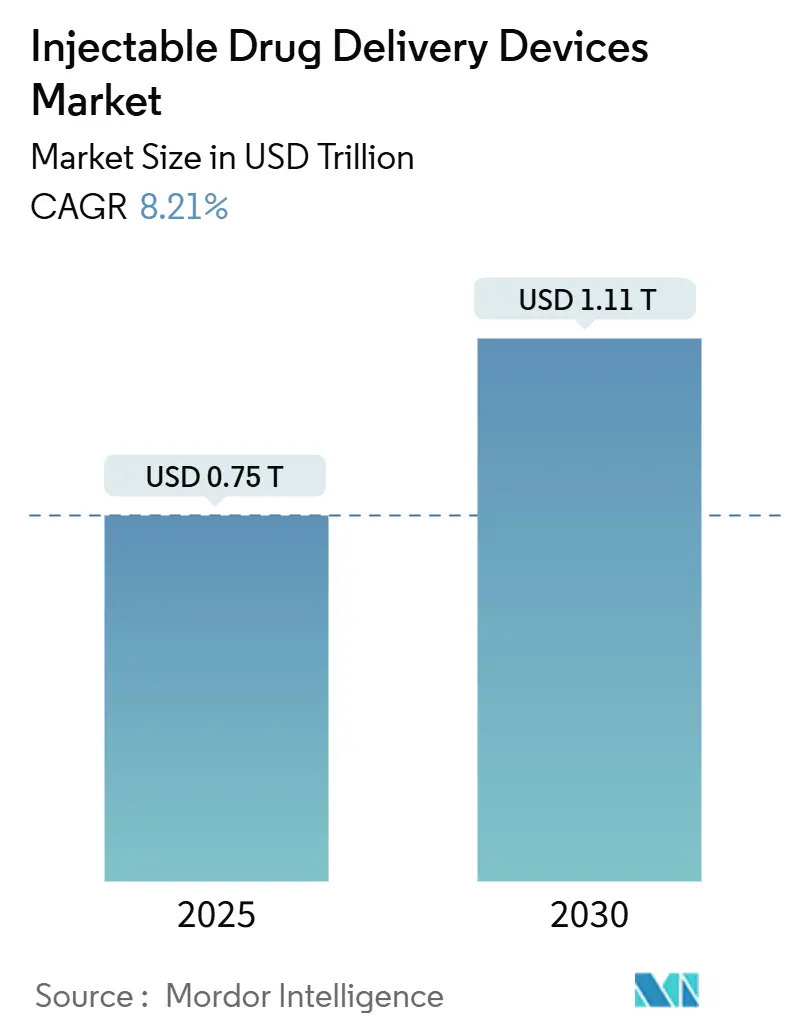

| حجم السوق (2025) | 0.75 تريليون دولار أمريكي |

| حجم السوق (2030) | 1.11 تريليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.21% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة إيصال الأدوية القابلة للحقن من قِبل موردور إنتليجنس

تبلغ قيمة سوق أجهزة إيصال الأدوية القابلة للحقن 748.99 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تتوسع إلى 1,111.05 مليار دولار أمريكي في عام 2030، مما يعكس معدل نمو سنوي مركب قدره 8.21%. يأتي النمو القوي من ثلاثة تحولات هيكلية: مجموعة أكبر من الأدوية البيولوجية التي تتطلب أشكالاً للحقن، وتحول واضح من الرعاية المستندة إلى المستشفيات إلى الإعطاء الذاتي في المنزل، والرقمنة السريعة للأجهزة التي تعزز الالتزام وجمع البيانات. تقوم الشركات الصيدلانية الآن بدمج تخطيط التوصيل في وقت مبكر من تطوير الأدوية لأن المنصة الصحيحة تقصر الوقت للوصول إلى ذروة المبيعات وتقلل من احتكاك دافعي التكاليف. كما ترتفع الاستثمارات في المحاقن المتصلة حيث يربط دافعو التكاليف التعويض بالنتائج الواقعية. على الجبهة التنافسية، تخلق الأجهزة القابلة للارتداء المحمية ببراءات الاختراع والأشكال البوليمرية المعبأة مسبقاً ومجموعات الخدمات المتمحورة حول الأجهزة حواجز جديدة للدخول بينما توسع التعاون بين رعاة الأدوية وصانعي الأجهزة المتخصصين.

النقاط الرئيسية

- حسب نوع الجهاز، تصدرت المحاقن المعبأة مسبقاً بنسبة 35.90% من حصة الإيرادات في عام 2024؛ من المتوقع أن تتقدم المحاقن القابلة للارتداء بمعدل نمو سنوي مركب قدره 11.77% حتى عام 2030.

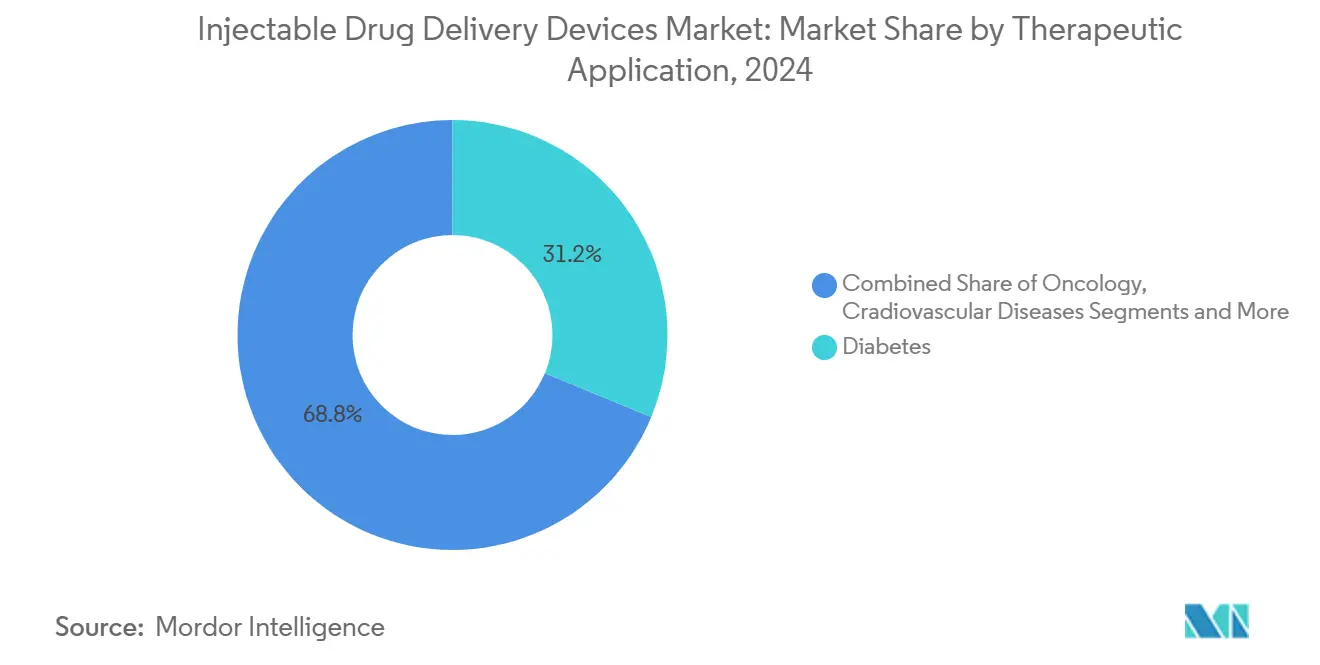

- حسب التطبيق العلاجي، شكل السكري 31.23% من حصة سوق أجهزة إيصال الأدوية القابلة للحقن في عام 2024، بينما تتوسع الأورام بمعدل نمو سنوي مركب قدره 11.47% حتى عام 2030.

- حسب سهولة الاستخدام، هيمنت المحاقن التي تُستخدم لمرة واحدة بنسبة 48.56% من حصة الإيرادات في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 9.23% حتى عام 2030.

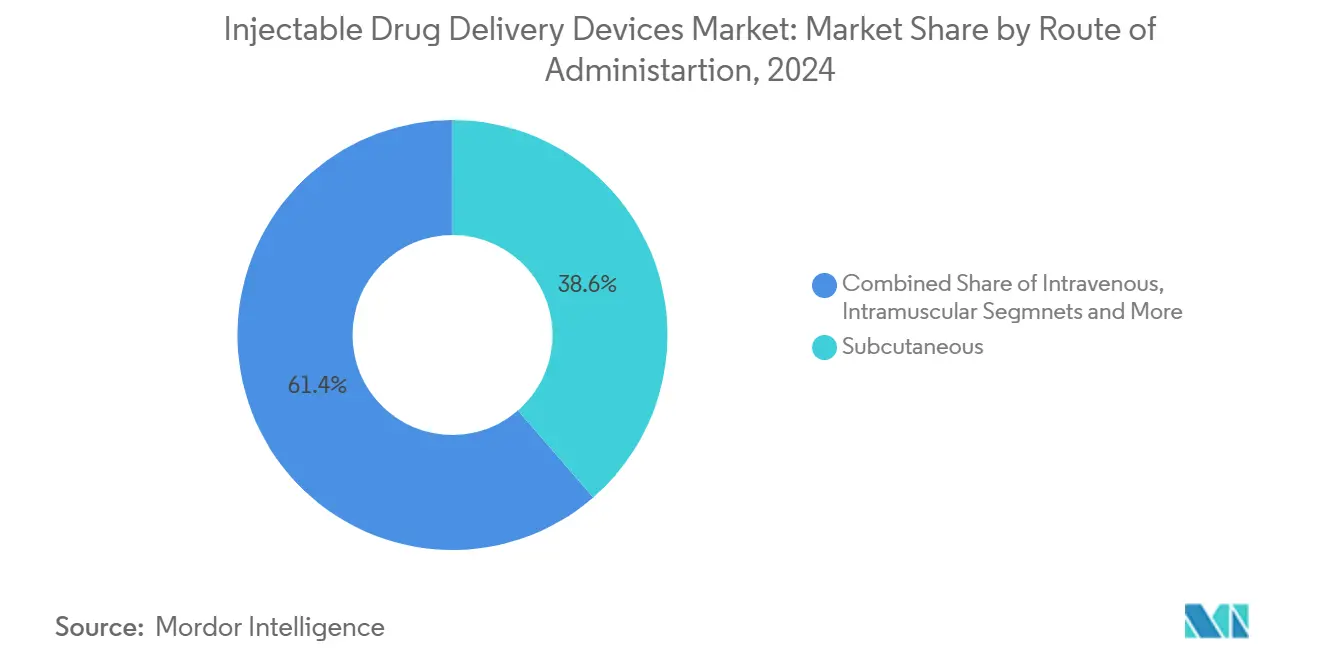

- حسب طريقة الإعطاء، احتل التوصيل تحت الجلد نسبة 38.64% في عام 2024، بينما من المتوقع أن يتوسع التوصيل الوريدي بمعدل نمو سنوي مركب قدره 8.78% حتى عام 2030.

- حسب المستخدم النهائي، احتلت المستشفيات ومراكز الجراحة الخارجية 45.07% من حجم سوق أجهزة إيصال الأدوية القابلة للحقن في عام 2024، بينما من المقرر أن تنمو الرعاية المنزلية بأسرع معدل قدره 10.30% كمعدل نمو سنوي مركب خلال 2025-2030.

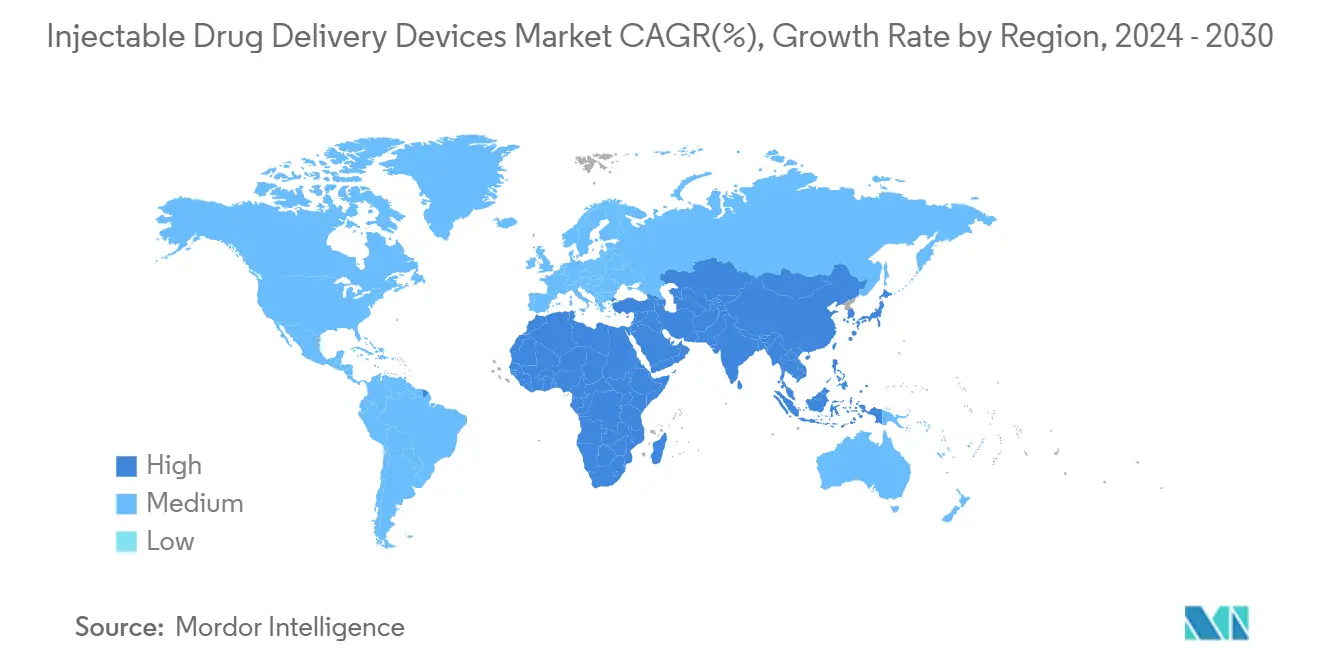

- حسب الجغرافيا، تصدرت أمريكا الشمالية بنسبة 42.63% في عام 2024؛ من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب قدره 9.30% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لأجهزة إيصال الأدوية القابلة للحقن

تحليل تأثير المحركات

| المحرك | (~) نسبة التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تزايد شعبية الإعطاء الذاتي المدعوم بوسائل مساعدة رقمية للالتزام | +2.1% | عالمي، اعتماد مبكر في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| توسع مجموعة الأدوية البيولوجية كبيرة الجزيئات التي تتطلب توصيلاً عن طريق الحقن | +1.8% | عالمي، الأقوى في الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| تحول الرعاية من المستشفى إلى المنزل مما يدفع الطلب على المحاقن القابلة للارتداء | +1.5% | أمريكا الشمالية، أوروبا، منطقة آسيا والمحيط الهادئ المتقدمة | متوسط المدى (2-4 سنوات) |

| العبء المرتفع للأمراض المزمنة | +1.7% | عالمي، مضخم في المجتمعات المسنة | طويل المدى (≥ 4 سنوات) |

| تطوير أجهزة حقن تقنية متقدمة | +1.2% | أمريكا الشمالية، أوروبا، اليابان | متوسط المدى (2-4 سنوات) |

| تصاعد مبادرات التطعيم العالمية | +1.1% | عالمي، تأثير أكبر في الأسواق الناشئة | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

تزايد شعبية الإعطاء الذاتي المدعوم بوسائل مساعدة رقمية للالتزام

تتتبع المحاقن الذكية المتصلة الآن الجرعات وترسل التذكيرات وتزامن البيانات مع فرق الرعاية، مما يرفع الالتزام بنسبة تصل إلى 32% ويقلل زيارات العيادة بنسبة 41%. يقلل الاستخدام المنزلي دخول المستشفى في إدارة الأمراض المزمنة بنسبة تصل إلى 30%، مما يجذب دافعي التكاليف. أظهر الرواد مثل إنيبل إنجكشنز أن الأجهزة القابلة للارتداء المريحة والتي تعمل بدون استخدام اليدين تحسن المثابرة دون التضحية بثبات الدواء. تتراجع تكاليف التكنولوجيا، مما يوسع الاعتماد خارج نطاق الأدوية البيولوجية المتميزة. ونتيجة لذلك، يكتسب سوق أجهزة إيصال الأدوية القابلة للحقن حجماً إضافياً بينما يحول مزائج الإيرادات نحو البرمجيات ذات القيمة المضافة وخدمات البيانات.

توسع مجموعة الأدوية البيولوجية كبيرة الجزيئات التي تتطلب توصيلاً عن طريق الحقن

كان سبعة من أفضل عشرة أدوية مبيعاً في عام 2024 عبارة عن أدوية بيولوجية تُعطى عن طريق الحقن، وتتوقع التنبؤات وجود تسعة من عشرة بحلول عام 2029 بقيمة مجموعة مجتمعة تبلغ 168 مليار دولار أمريكي. تحتاج الأجسام المضادة وحيدة النسيلة اللزجة ومترافقات الأجسام المضادة والأدوية إلى أجهزة بحجم أكبر أو على الجسم، مما يؤجج الابتكار في المواد وآليات التشغيل. لأن اختيار التوصيل يؤثر الآن على الوصول للتركيبة، يتعاون رعاة الأدوية مبكراً مع متخصصي الأجهزة لتطوير منصات مفتاحية جاهزة للتشغيل، مما يزيد تكاليف التبديل للمنافسين ويمدد دورات حياة المنتج.

تحول الرعاية من المستشفى إلى المنزل مما يدفع الطلب على المحاقن القابلة للارتداء

تستهدف أنظمة الرعاية الصحية تخفيض التكاليف بنسبة 15-30% عندما تنتقل العلاجات إلى منازل المرضى، والمحاقن القابلة للارتداء تسهل ذلك الانتقال لأدوية الأورام والمناعة. تتعامل هذه الأجهزة مع أحجام كانت محدودة في السابق بالتسريب الوريدي، مما يسمح لدافعي التكاليف بتجنب وقت الكرسي ونفقات مركز التسريب. تظهر بيانات تفضيل المريض رضا أعلى مع الجرعات المنزلية، مما يعزز اتجاهات الاعتماد. وبالتالي، يشهد سوق أجهزة إيصال الأدوية القابلة للحقن نمواً أسرع في الحجم في خطوط قطاعات الأجهزة على الجسم وإيرادات ما بعد البيع المتزايدة من المستهلكات وتراخيص البرمجيات.

العبء المرتفع للأمراض المزمنة

يحصي الاتحاد الدولي للسكري 588.7 مليون بالغ يعيشون مع السكري في عام 2024، متجهين إلى 852.5 مليون بحلول عام 2050.[1]الاتحاد الدولي للسكري، "أطلس السكري 2025،" idf.orgيدفع السكري بالفعل 31.23% من الطلب، واضطرابات الأورام والمناعة الذاتية والدهون مجتمعة تتوسع بمعدل نمو سنوي مركب 9-11%، مما يحافظ على حجم الجهاز المرتفع. تقلل منصات الحقن الذاتي التكاليف الصحية السنوية في الولايات المتحدة بـ 12-15 مليار دولار أمريكي من خلال تقليل زيارات العيادة.[2]إدارة الغذاء والدواء الأمريكية، "مخرجات توصيل الأدوية الأساسية للأجهزة المخصصة لتوصيل الأدوية والمنتجات البيولوجية،" fda.gov يستجيب صانعو الأجهزة بمنتجات مركبة تربط امتياز الدواء بمحقن ملكي، مما يحافظ على القيمة داخل مدة الترخيص ويردع تآكل الأدوية العامة.

تحليل تأثير القيود

| القيد | (~) نسبة التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| خطر الالتهابات ومضاعفات أخرى للاستخدام | -1.2% | عالمي، أعلى في الأسواق الناشئة | قصير المدى (≤ 2 سنة) |

| المتطلبات التنظيمية الصارمة | -0.9% | أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| توفر طرق بديلة لتوصيل الأدوية | -0.7% | الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| تقلب الأسعار ونقص دوري في البوليمرات الحلقية الأوليفينية والزجاج البوروسيليكاتي بالدرجة الطبية | -0.8% | عالمي، أقوى حيث قدرة التصنيع محدودة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

خطر الالتهابات ومضاعفات أخرى للاستخدام

لا يزال العاملون في الرعاية الصحية يبلغون عن 385,000 إصابة بالأدوات الحادة سنوياً في الولايات المتحدة. تظهر المحاقن القابلة للارتداء معدلات مضاعفات 5-8% بسبب تفاعلات الجلد، مما يدفع المنظمين لطلب المراقبة بعد التسويق. تخصص شركات الأجهزة الآن 1.2 مليار دولار أمريكي سنوياً لابتكار السلامة، مع طلاءات مضادة للميكروبات ونماذج أولية خالية من الإبر تهدف لتخفيف هذه المخاطر.

المتطلبات التنظيمية الصارمة

تزيد قاعدة إدارة الغذاء والدواء لعام 2024 حول الاختبارات المطورة في المختبر من تكاليف التوثيق والامتثال للمنتجات المركبة، مما يمدد أوقات التطوير بما يصل إلى 18 شهراً.[3]السجل الاتحادي الأمريكي، "القاعدة النهائية لنظام الدفع المرتقب للمرضى الخارجيين بالمستشفيات،" federalregister.gov تضيف لائحة الأجهزة الطبية للاتحاد الأوروبي متطلبات متباعدة، مما يدفع تكاليف الإطلاق العالمي أعلى ويضغط على المبتكرين الأصغر. توجد مبادرات توحيد لكنها تتحرك ببطء، مما يحافظ على صلة هذا القيد عبر المدى المتوسط.

تحليل القطاعات

حسب نوع الجهاز: هيمنة المعبأة مسبقاً تلاقي الأجهزة القابلة للارتداء سريعة النمو

تشكل الأشكال المعبأة مسبقاً 35.90% من سوق أجهزة إيصال الأدوية القابلة للحقن في عام 2024، مدفوعة بالتنوع عبر فئات العلاج وميزة تقليل الأخطاء بنسبة 60% مقارنة بأنظمة القارورة والمحقنة. يتنازل الزجاج تدريجياً عن الحصة لبوليمرات الأوليفين الحلقية التي تقاوم الكسر وتقلل تفاعلات الزيت السيليكوني، وهي صفات مقدرة في الأدوية البيولوجية للأورام والمناعة الذاتية. يرتفع طلب الوحدة مع توسع الأدوية البيولوجية المماثلة لوصول المرضى. كما يسهل التحول إلى البوليمرات توسيع نطاق التصنيع بسبب معدلات كسر أقل أثناء عمليات التعبئة والإنهاء. المحاقن القابلة للارتداء، رغم صغرها في عام 2024، تتوسع بمعدل نمو سنوي مركب قدره 11.77%. تتعامل هذه الأنظمة على الجسم مع تركيبات عالية اللزوجة وأحجام تصل إلى 20 مل، مما يسمح بالجرعات تحت الجلد للأدوية التي كانت محدودة في السابق بالتسريب الوريدي. تسجل وحدات الاتصال بيانات الالتزام بالطوابع الزمنية، مما يفتح عقود الدفع مقابل الأداء.

تتحول ساحة المعركة التنافسية على الهندسة البشرية. تعرض الشركات ضغطات حدسية أو نقرات مسموعة أو ردود فعل لمسية تؤكد إكمال الجرعة. تسجل البدائل الذكية أحداث الجرعات وتتكامل مع السجلات الصحية الإلكترونية، مما يخلق أصول بيانات تقوي المفاوضات مع دافعي التكاليف. تشدد الأجهزة القابلة للارتداء المخصصة المربوطة بتراخيص الأدوية الواحدة السيطرة على النظام البيئي، مما يحافظ على المستخدمين داخل العلامة التجارية الأصلية ويمدد إيرادات دورة الحياة. مجتمعة، تحافظ هذه الديناميات على توسع سوق أجهزة إيصال الأدوية القابلة للحقن حتى مع ظهور طرق بديلة.

حسب التطبيق العلاجي: الأمراض المزمنة ترسي الأساس، الأورام تتسارع

يسيطر السكري على 31.23% من إيرادات عام 2024 حيث يبقى الأنسولين القابل للحقن ومنشطات مستقبل GLP-1 أساسية للسيطرة على نسبة السكر في الدم. يمكن لمستودعات الهيدروجل الناشئة أن تقلل تكرار الحقن إلى فصلي، مما يعزز الالتزام ويوسع الاعتماد العالمي.[4]كلية الطب بجامعة ستانفورد، "مستودع الهيدروجل القابل للحقن يمدد نشاط GLP-1،" stanford.edu ترفع مؤشرات السمنة الحجم أكثر مع ارتفاع وصفات السيماجلوتايد. تستفيد الأورام، التي تسجل معدل نمو سنوي مركب قدره 11.47%، من مجموعة متضخمة من الأجسام المضادة وحيدة النسيلة ومترافقات الأجسام المضادة والأدوية. تقصر الإعادة صياغة تحت الجلد أوقات بقاء العيادة وتحسن جودة حياة المريض، مما يعزز قوس نمو حجم سوق أجهزة إيصال الأدوية القابلة للحقن في هذا القطاع.

تتابع الحالات المناعية الذاتية مثل التهاب المفاصل الروماتويدي عن كثب، حيث تنتقل الأدوية البيولوجية القابلة للحقن من المستشفى إلى المنزل. مضادات الفيروسات طويلة المفعول مثل لينكابافير القابل للحقن على أهبة تحويل الوقاية من فيروس نقص المناعة البشرية من خلال تكثيف الحبوب اليومية إلى حقن نصف سنوية. ينطلق انتعاش أمراض القلب على مثبطات PCSK9 الخافضة للدهون المُعطاة كل أسبوعين إلى أربعة أسابيع، مما يوفر بدائل للمرضى غير المتحملين للستاتين. يدعم هذا العرض استخدام الأجهزة المستقر حتى مع تذبذب مجالات العلاج الفردية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب سهولة الاستخدام: راحة الأجهزة التي تُستخدم لمرة واحدة تواجه استدامة القابلة لإعادة الاستخدام

تهيمن المحاقن التي تُستخدم لمرة واحدة بحصة إيرادات قدرها 48.56% في عام 2024 لأنها تقلل خطر العدوى وتلغي خطوات التنظيف، وهي عوامل حاسمة في التطعيم واسع النطاق والرعاية الحادة. دفع الإنتاج الضخم تكاليف الوحدة إلى الأسفل، مما وضع نقطة سعر مقبولة للنشر ذي الاستخدام الواحد عبر الحالات المزمنة. ومع ذلك، تجذب البصمة البيئية التدقيق: حوالي 16 مليار جهاز يُستخدم لمرة واحدة يدخل تيارات النفايات الطبية سنوياً. ينظر المنظمون ودافعو التكاليف في أوروبا الآن في تكاليف دورة الحياة الكاملة، مما يدفع المشتريات نحو خيارات أكثر اخضراراً.

تكتسب الأنظمة القابلة لإعادة الاستخدام زخماً مع تشديد تفويضات الاستدامة. تتميز التصاميم الحديثة بتحميل تلقائي للخراطيش وإبر سحب تلقائي، مما يجعلها سهلة الاستخدام مثل الأجهزة التي تُستخدم لمرة واحدة. بينما رأس المال الأولي أعلى، تنخفض تكلفة كل جرعة على المدى الطويل، مما يناسب أنظمة العلاج المزمن. تتبع أجهزة الاستشعار الرقمية المدمجة في المقابض القابلة لإعادة الاستخدام الاستخدام مدى الحياة، مما يرسل إشارات عند الحاجة للصيانة أو استبدال الأجزاء، وبالتالي تقليل خطر فشل الجهاز. تشير الالتزامات المناخية المتنامية إلى أن إعادة الاستخدام ستحصل على حصة إضافية، مما يدعم تنويع سوق أجهزة إيصال الأدوية القابلة للحقن.

حسب طريقة الإعطاء: تحول تحت الجلد يعيد تشكيل التوصيل

يتفوق التوصيل تحت الجلد باستمرار على البدائل الوريدية لأنه يجمع بين راحة المريض والتوافق مع الإعطاء الذاتي، محتلاً حصة 38.64% في عام 2024. تلغي إعادة تركيب الأجسام المضادة وحيدة النسيلة الوريدية إلى بدائل تحت الجلد كراسي التسريب وتوسع الوصول في المواقع محدودة الموارد. يعزز الهيالورونيداز البشري المؤتلف الامتصاص تحت الجلد ويمكّن من جرعات أكبر. تظهر تقنية النفث الخالية من الإبر أيضاً وعداً من خلال تخفيف الألم ونفايات الأدوات الحادة.

يحتفظ التوصيل داخل العضل بالأولوية في برامج التطعيم بسبب الامتصاص المتوقع والتقنية البسيطة - صفات معززة أثناء حملات كوفيد-19 العالمية. تقلل الابتكارات مثل الإبر فائقة الرقة من المساحة الميتة وتوفر ما يصل إلى 20% من حجم اللقاح لكل قارورة. يبقى التوصيل الوريدي لا غنى عنه في الحالات الطارئة التي تتطلب تعرضاً نظامياً سريعاً، لكن حصته من سوق أجهزة إيصال الأدوية القابلة للحقن تضيق تدريجياً مع نضج الطرق البديلة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: قوة المؤسسات وصعود الرعاية المنزلية

حصلت المستشفيات ومراكز الجراحة الخارجية على 45.07% من حجم سوق أجهزة إيصال الأدوية القابلة للحقن في عام 2024 لأنها تدير الأدوية البيولوجية المعقدة وتوصل العلاجات سريعة الاستجابة وتلبي متطلبات التتبع. تشجع نماذج الدفع القائمة على القيمة إقامات المرضى الداخليين الأقصر، ومع ذلك تبقى المؤسسات أساسية لبدء العلاجات عالية الخطورة. تعمل أيضاً كمراكز تدريب تعد المرضى للاستخدام المنزلي، وبالتالي تحافظ على طلب الأجهزة.

تصعد إعدادات الرعاية المنزلية، بمعدل نمو سنوي مركب قدره 10.30%، بدعم من الصحة عن بُعد وحوافز دافعي التكاليف وتفضيل المستهلك للراحة. تسمح المحاقن المتصلة للأطباء بمراقبة الالتزام عن بُعد، والتدخل عندما تظهر انحرافات. تشغل العيادات المتخصصة الأرضية الوسطى، مقدمة خبرة مركزة على الأمراض بينما تعتمد محاقن متقدمة تتماشى مع سير عمل المرضى الخارجيين. معاً يحافظ هؤلاء المستخدمون النهائيون على أحجام أجهزة عالية وينوعون تدفقات الإيرادات داخل سوق أجهزة إيصال الأدوية القابلة للحقن.

التحليل الجغرافي

تحتل أمريكا الشمالية 42.63% من الإيرادات العالمية في عام 2024، مدعومة بالتعويض القوي وبحث وتطوير الأجهزة القوي وموافقة إدارة الغذاء والدواء على 50 دواء جديد يتطلب معظمها توصيلاً متقدماً. تضيف قواعد الدفع الأخيرة لمراكز خدمات ميديكير وميديكيد زيادة معدل قدرها 2.9% للأجهزة المؤهلة، مما يرفع الاعتماد أكثر. زخم الاستثمار مرئي في استحواذ نوفو نورديسك على ثلاث مصانع تعبئة وإنهاء لتأمين قدرة GLP-1. تؤكد هذه التحركات القيادة المستدامة في سوق أجهزة إيصال الأدوية القابلة للحقن.

تأتي أوروبا ثانية بالإيرادات، متميزة بتفويضات الاستدامة التي تسرع التحول نحو المحاقن القابلة لإعادة الاستخدام والمواد منخفضة الكربون. يقوي تنفيذ لائحة الأجهزة الطبية للاتحاد الأوروبي ضمان الجودة لكنه يطول أوقات الإطلاق. ستجعل وكالة الأدوية الأوروبية الإبلاغ عن النقص على منصتها المركزية إلزامياً من فبراير 2025، مما يرفع شفافية سلسلة التوريد. تقود المملكة المتحدة وألمانيا النمو، بمساعدة اعتماد قوي لتقنية السكري.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 9.30% حتى عام 2030. تتصاعد انتشار السكري وأمراض القلب والأوعية الدموية مع التحضر والشيخوخة. تدفع الصين والهند حوافز السياسة إلى تصنيع الأدوية البيولوجية والمحاقن المحلية، مما يحول مركز الجاذبية التنافسي شرقاً. تستفيد اليابان من الهندسة الدقيقة لتوريد الأجهزة القابلة للارتداء المتميزة. يوسع توسع التأمين الخاص الإقليمي وصول المرضى للأجهزة المتصلة عالية السعر، مما يعزز الزخم في سوق أجهزة إيصال الأدوية القابلة للحقن.

المشهد التنافسي

يحصل أفضل عشرة موردين على أكثر من نصف الإيرادات، مما يعطي القطاع ملف تركيز معتدل. يجمع القادة بين تكامل الأدوية والأجهزة والعمق التنظيمي والإنتاج على نطاق واسع للحاويات البوليمرية والزجاجية. ينحت المتنافسون من الطبقة الوسطى مجالات متخصصة في رقع الإبر الدقيقة والنفاثات الخالية من الإبر ومنصات الالتزام الرقمية فقط. ترتفع كثافة التنافس مع تكامل الشركات الصيدلانية عمودياً لأصول التوصيل لحماية امتيازات الأدوية البيولوجية؛ شراء نوفو نورديسك بقيمة 11 مليار دولار أمريكي لمواقع كاتالنت يجسد هذا الاتجاه.

يتمحور التمييز الآن حول التصميم المتمركز حول المستخدم والاتصال وتوليد الأدلة الواقعية. تدمج الشركات رقائق بلوتوث أو NFC في الأجهزة القابلة للارتداء، مما يخلق أنابيب بيانات تدعم التعويض القائم على النتائج. تقدم الملكية الفكرية حول أنظمة التشغيل وتقنيات إغلاق الحاويات وخوارزميات البرمجيات طبقات جديدة من القابلية للدفاع. تسرع عمليات الدمج وصفقات الترخيص الدخول إلى هذه المناطق عالية النمو، كما يوضح ربط BD مع يبسوميد الذي يزاوج محقنة قابلة للملء المسبق عالية التدفق بمحقن تلقائي قادر على التعامل مع الأدوية البيولوجية 15 سي بي.

يبقى تحسين التكلفة أساسياً. ينوع المصنعون توريد المواد لمواجهة التقلب في أسواق الأوليفين الحلقي والزجاج البوروسيليكاتي. الاستثمار في مراكز التعبئة والإنهاء الإقليمية يقصر أوقات التسليم ويلبي سياسات التوطين. مجتمعة، تحافظ هذه الاستراتيجيات على مجمعات الربح حتى مع تزايد ضغط الأسعار في أسواق العطاءات ومع ظهور طرق التوصيل البديلة، مما يحافظ على المرونة في سوق أجهزة إيصال الأدوية القابلة للحقن.

قادة صناعة أجهزة إيصال الأدوية القابلة للحقن

-

شركة بيكتون وديكنسون وشركاهم

-

شركة جيريشايمر

-

شركة ويست للخدمات الصيدلانية

-

شركة تيرومو

-

شركة إس إتش إل الطبية

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: استثمرت نوفو هولدينغز في شوت بوناوالا لتوسيع قدرة التعبئة القابلة للحقن المتميزة

- مايو 2025: شراكة أمنيال فارماسيوتيكالز مع أبي جكت سيستمز لتوسيع نطاق الأدوية القابلة للحقن المعبأة مسبقاً القائمة على BFS في موقع أمنيال في نيويورك

- مايو 2025: حصلت زايدس لايف ساينسز على موافقة إدارة الغذاء والدواء لمحاقن جلاتيرامير أسيتات المعبأة مسبقاً بقوة 20 مجم/مل و40 مجم/مل

- أبريل 2025: حصلت بي براون على تصريح إدارة الغذاء والدواء لبيبيراسيلين/تازوباكتام في نظام DUPLEX، مع خطط الإطلاق قيد التنفيذ

نطاق التقرير العالمي لسوق أجهزة إيصال الأدوية القابلة للحقن

تُعتبر الأجهزة القابلة للحقن المستخدمة لإعطاء الأدوية وريدياً أو داخل العضل أو تحت الجلد أجهزة إيصال الأدوية القابلة للحقن.

ينقسم سوق أجهزة إيصال الأدوية القابلة للحقن حسب نوع الجهاز (أجهزة إيصال الأدوية التقليدية وأجهزة إيصال الأدوية القابلة للحقن الذاتي)، والتطبيق العلاجي (أجهزة القلب والأوعية الدموية، الأورام، السكري، اضطرابات المناعة الذاتية، التهاب الكبد، وتطبيقات علاجية أخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً.

يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| أجهزة إيصال الأدوية التقليدية | المحاقن والإبر | |

| القوارير والأمبولات | ||

| أجهزة إيصال الأدوية المتقدمة | المحاقن المعبأة مسبقاً | برميل زجاجي |

| برميل بوليمري | ||

| محاقن القلم | ||

| المحاقن التلقائية | المحاقن التلقائية التي تُستخدم لمرة واحدة | |

| المحاقن التلقائية القابلة لإعادة الاستخدام | ||

| المحاقن الخالية من الإبر | ||

| المحاقن القابلة للارتداء | ||

| أنواع متقدمة أخرى | ||

| السكري |

| الأورام |

| اضطرابات المناعة الذاتية |

| أمراض القلب والأوعية الدموية |

| الأمراض المعدية (التهاب الكبد، فيروس نقص المناعة البشرية، إلخ) |

| إدارة الألم |

| أخرى (اضطرابات هرمونية، أمراض نادرة ويتيمة وأخرى) |

| المحاقن التي تُستخدم لمرة واحدة |

| المحاقن القابلة لإعادة الاستخدام |

| تحت الجلد |

| داخل العضل |

| وريدي |

| أخرى (داخل الأدمة، داخل الزجاجية، إلخ) |

| المستشفيات ومراكز الجراحة الخارجية |

| إعدادات الرعاية المنزلية |

| العيادات المتخصصة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع الجهاز | أجهزة إيصال الأدوية التقليدية | المحاقن والإبر | |

| القوارير والأمبولات | |||

| أجهزة إيصال الأدوية المتقدمة | المحاقن المعبأة مسبقاً | برميل زجاجي | |

| برميل بوليمري | |||

| محاقن القلم | |||

| المحاقن التلقائية | المحاقن التلقائية التي تُستخدم لمرة واحدة | ||

| المحاقن التلقائية القابلة لإعادة الاستخدام | |||

| المحاقن الخالية من الإبر | |||

| المحاقن القابلة للارتداء | |||

| أنواع متقدمة أخرى | |||

| حسب التطبيق العلاجي | السكري | ||

| الأورام | |||

| اضطرابات المناعة الذاتية | |||

| أمراض القلب والأوعية الدموية | |||

| الأمراض المعدية (التهاب الكبد، فيروس نقص المناعة البشرية، إلخ) | |||

| إدارة الألم | |||

| أخرى (اضطرابات هرمونية، أمراض نادرة ويتيمة وأخرى) | |||

| حسب سهولة الاستخدام | المحاقن التي تُستخدم لمرة واحدة | ||

| المحاقن القابلة لإعادة الاستخدام | |||

| حسب طريقة الإعطاء | تحت الجلد | ||

| داخل العضل | |||

| وريدي | |||

| أخرى (داخل الأدمة، داخل الزجاجية، إلخ) | |||

| حسب المستخدم النهائي | المستشفيات ومراكز الجراحة الخارجية | ||

| إعدادات الرعاية المنزلية | |||

| العيادات المتخصصة | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | ||

| جنوب أفريقيا | |||

| باقي الشرق الأوسط وأفريقيا | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق أجهزة إيصال الأدوية القابلة للحقن؟

يقف عند 748.99 مليار دولار أمريكي في عام 2025 وعلى المسار الصحيح للوصول إلى 1,111.05 مليار دولار أمريكي بحلول عام 2030.

أي نوع من الأجهزة يحمل أكبر حصة سوقية؟

تتصدر المحاقن المعبأة مسبقاً بحصة 35.90% في عام 2024، بفضل التنوع ومزايا تقليل الأخطاء.

أي مجال علاجي هو الأسرع نمواً في استخدام الأجهزة القابلة للحقن؟

تظهر الأورام أعلى نمو بمعدل نمو سنوي مركب قدره 11.47% حتى عام 2030 مع توسع مجموعات الأدوية البيولوجية.

أي منطقة تتوسع بأسرع معدل؟

تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 9.30%، مدفوعة بارتفاع انتشار الأمراض المزمنة وتحسن الوصول للرعاية الصحية.

كيف تؤثر التقنيات الرقمية على السوق؟

تعزز المحاقن المتصلة الالتزام بنسبة تصل إلى 32% وتخلق تدفقات بيانات تدعم نماذج الرعاية القائمة على القيمة.

ما هو العائق التنظيمي الرئيسي للأجهزة الجديدة؟

القواعد العالمية المتباعدة للمنتجات المركبة تمدد أوقات الموافقة بما يصل إلى 18 شهراً وترفع تكاليف الامتثال.

آخر تحديث للصفحة في: