حجم وحصة السوق الأمريكي لأجهزة توصيل الأدوية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

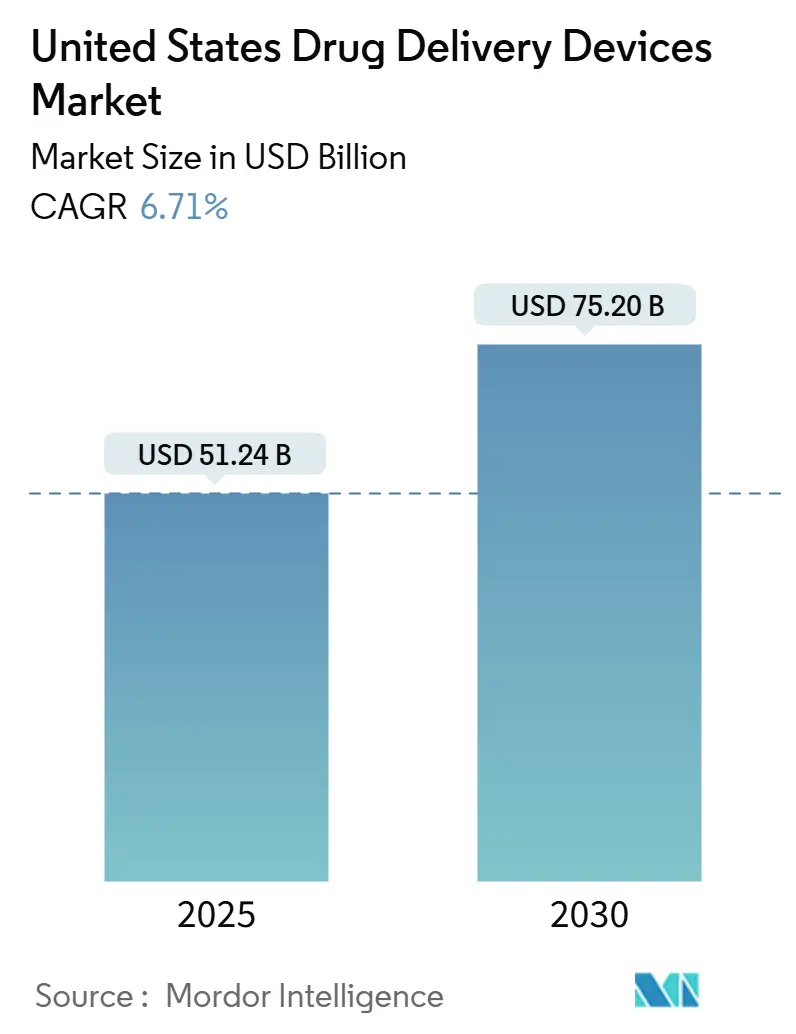

| حجم السوق (2025) | 51.24 مليار دولار أمريكي |

| حجم السوق (2030) | 75.20 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.71% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الأمريكي لأجهزة توصيل الأدوية بواسطة موردور انتليجنس

يبلغ حجم السوق الأمريكي لأجهزة توصيل الأدوية 51.24 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 75.20 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 6.71%. يرتكز النمو على عبء الأمراض المزمنة المتزايد في البلاد، والابتكار المستمر في المنتجات، والتحول الحاسم نحو العلاج المتمحور حول المريض الذي يفضل الإعطاء الذاتي والرعاية المنزلية.[1]تبقى الطرق التقليدية ذات صلة، لكن صانعي الأجهزة يقومون بدمج الاتصال وأجهزة الاستشعار والتحليلات في المنصات المُجربة لتحسين الالتزام والنتائج في العالم الحقيقي. تواصل المستشفيات تثبيت الطلب، لكن اتجاهات السداد والخصومات العالية توجه الحجم نحو العيادات الخارجية وغرف المعيشة، مما يُعيد تشكيل اقتصاديات القنوات. تشتد الكثافة التنافسية حول حاقنات جاهزة للبيولوجيات، وأنظمة استنشاق ذكية، ومضخات جسدية تقلل زيارات العيادات. في الوقت نفسه، تقوم لجنة الصحة الرقمية الاستشارية التابعة لإدارة الغذاء والدواء بتقصير حلقات التغذية الراجعة للأجهزة المدفوعة بالبرمجيات مع الحفاظ على معيار أمان صارم، مما يخلق فرصة وتكلفة امتثال للمبتكرين.[1]المصدر: إدارة الغذاء والدواء الأمريكية، "الخطة الاستراتيجية CBER السنة المالية 2021-2025," fda.gov

النقاط الرئيسية للتقرير

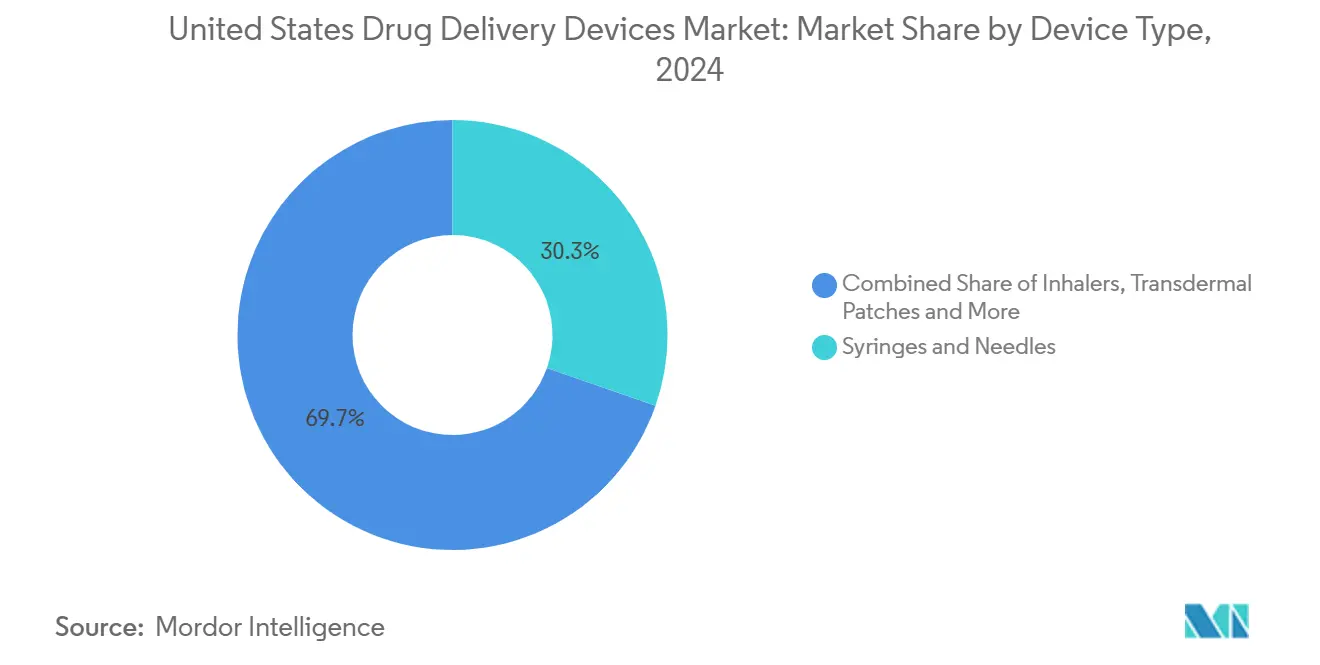

- حسب نوع الجهاز، تصدرت المحاقن والإبر بـ 30.34% من حصة السوق الأمريكي لأجهزة توصيل الأدوية في عام 2024 بينما من المتوقع أن تنمو الأجهزة الذكية والمتصلة بمعدل نمو سنوي مركب قدره 9.13% حتى عام 2030.

- حسب طريق الإعطاء، احتلت الحقن 42.12% من حجم السوق الأمريكي لأجهزة توصيل الأدوية في عام 2024؛ من المتوقع أن تتوسع الأنظمة الموضعية بمعدل نمو سنوي مركب قدره 7.88% حتى عام 2030.

- حسب التكنولوجيا، سيطرت منصات الإطلاق المستمر/المتحكم به على 41.67% من حجم السوق الأمريكي لأجهزة توصيل الأدوية في عام 2024، بينما تسجل التقنيات الذكية أقوى توقعات بمعدل نمو سنوي مركب قدره 10.03%.

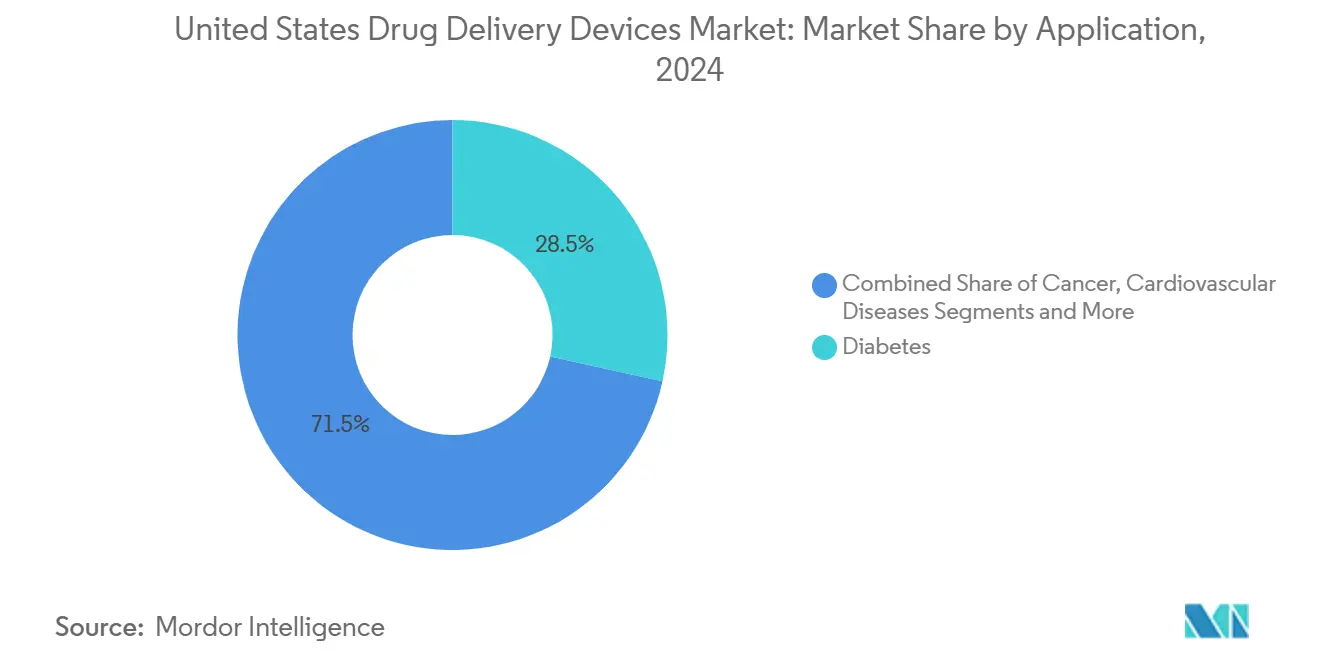

- حسب التطبيق، شكل السكري 28.46% من حجم السوق الأمريكي لأجهزة توصيل الأدوية في عام 2024؛ يسجل الأورام أعلى معدل نمو سنوي مركب قدره 9.67% حتى عام 2030.

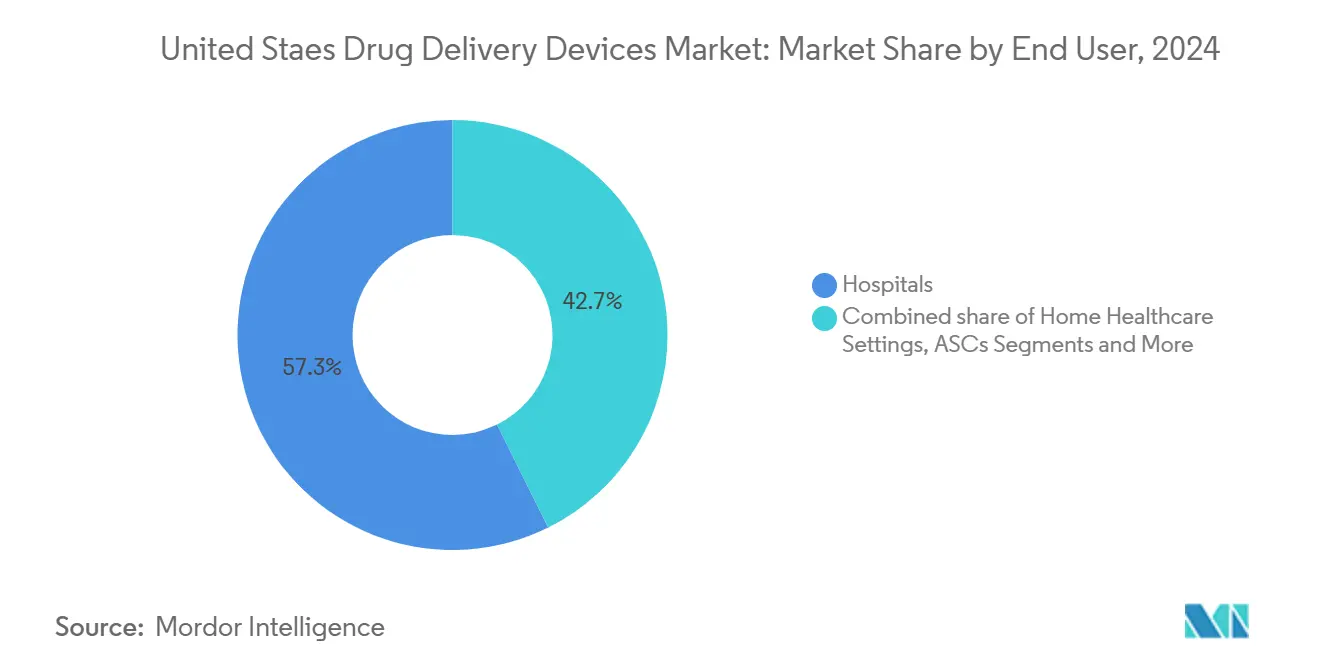

- حسب المستخدم النهائي، احتفظت المستشفيات بحصة إيرادات قدرها 57.34% في عام 2024 بينما تتقدم الرعاية الصحية المنزلية بمعدل نمو سنوي مركب قدره 7.97%، مما يعكس تحول بيئات الرعاية.

اتجاهات ورؤى السوق الأمريكي لأجهزة توصيل الأدوية

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تفضيلات الإعطاء الذاتي المدفوعة بخصومات المرضى العالية واعتماد التطبيب الإلكتروني | +1.2% | وطني، مع تركيز أعلى في المناطق الريفية والمحرومة من الخدمات | متوسط المدى (2-4 سنوات) |

| خط إنتاج البيولوجيات المتوسع يتطلب منصات توصيل حقني متقدمة | +1.0% | وطني، مع تجمعات في مراكز التكنولوجيا الحيوية (بوسطن، سان فرانسيسكو، مثلث البحث) | طويل المدى (≥ 4 سنوات) |

| التقدم التكنولوجي وابتكار المنتجات | +0.9% | وطني، مع تركز البحث والتطوير في ماساتشوستس، كاليفورنيا، نيوجيرسي | طويل المدى (≥ 4 سنوات) |

| العبء العالي للأمراض المزمنة | +0.8% | وطني، مع انتشار أعلى في الولايات الجنوبية وولايات الغرب الأوسط | متوسط المدى (2-4 سنوات) |

| زيادة استخدام أجهزة توصيل الأدوية المتقدمة والمتصلة | +0.7% | وطني، مع اعتماد مبكر في المناطق الحضرية وأنظمة الصحة المتكاملة | متوسط المدى (2-4 سنوات) |

| فائدة العلاج بالتسريب المنزلي من CMS وبرامج المستشفى في المنزل تغذي الطلب على مضخات التسريب المحمولة | +0.6% | وطني، مع تسريع الاعتماد في أسواق Medicare Advantage | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

ارتفاع تفضيلات الإعطاء الذاتي المدفوعة بخصومات المرضى العالية واعتماد التطبيب الإلكتروني

يتسارع الطلب على أشكال الجرعات المريحة حيث يتحمل المرضى تكاليف أعلى من الجيب. ارتفعت زيارات التطبيب الإلكتروني بشكل حاد أثناء الجائحة وبقيت مرتفعة، مما يُمكن الأطباء من تدريب المستخدمين على الأقلام والمضخات وأجهزة الاستنشاق المتصلة دون تدريب شخصي. تشجع المستشفيات، التي تواجه 115 مليار دولار أمريكي في إنفاق الأدوية عام 2023، العلاجات المنزلية لتقليل مدة الإقامة وتكاليف الصيدلة.[2]المصدر: جمعية المستشفيات الأمريكية، "تكاليف الرعاية," aha.org يؤكد إقرار إدارة الغذاء والدواء في أبريل 2025 لـ CT-132، وهو علاج رقمي للصداع النصفي، الزخم للأنظمة المعززة بالبرمجيات التي تنقل الرعاية إلى المنزل. يبدأ رصد الجلوكوز المستمر الآن مبكراً في رحلات السكري، مما يوائم اختيار الجهاز مع نمط الحياة الفردي ويعزز الثقة في الجرعات المُدارة ذاتياً.

خط إنتاج البيولوجيات المتوسع يتطلب منصات توصيل حقني متقدمة

تمثل العلاجات الجزيئية الكبيرة حصة متزايدة من موافقات إدارة الغذاء والدواء، مما يتطلب أجهزة تحافظ على التحكم في اللزوجة، واستقرار درجة الحرارة، والجرعات الدقيقة المجهرية[1]. تدخل الحاقنات القابلة للارتداء القادرة على توصيل 5-10 مل تحت الجلد المحاكمات، وتقدم بدائل منزلية لمراكز التسريب. الاستراتيجية المبكرة للجهاز مدمجة الآن في تصميم الجزيء حيث يوازن صانعو الأدوية لزوجة التركيبة مقابل راحة المريض. يتمتع المصنعون التعاقديون ذوو الخبرة في البوليمر بخندق يتسع، خاصة في مجموعات التكنولوجيا الحيوية في منطقة بوسطن ومنطقة الخليج. توسع اهتمام الصناعة بالأنظمة الجاهزة للبيولوجيات أكثر بعد أن سلطت AstraZeneca الضوء على منصات الجسيمات النانوية الدهنية والبيولوجيات الفموية في تحديث خط إنتاجها.

التقدم التكنولوجي وابتكار المنتجات

تعيد ميزات الذكاء الاصطناعي وإنترنت الأشياء تشكيل أجهزة التوصيل من موزعات سلبية إلى رفقاء رعاية غنيين بالبيانات. تعطي جدول أعمال CDRH 2025 الأولوية لإرشادات البرمجيات المدعومة بالذكاء الاصطناعي، مما يُشير إلى مسارات أسهل للخوارزميات التي تتكيف مع معدلات التدفق في الوقت الفعلي[1]المصدر: إدارة الغذاء والدواء الأمريكية، "الخطة الاستراتيجية CBER السنة المالية 2021-2025," fda.gov. تبرز الندوات الأكاديمية في UCSF-Stanford الأمن السيبراني كعامل بوابة لاعتماد المستشفيات. يوضح إطلاق Baxter عام 2024 لمضخة Novum IQ كيف تحد برمجيات حماية الجرعة من أخطاء الأدوية وتوفر التحليلات للتركيبات. يمكن لمثل هذه الأجهزة الذكية تقليل إعادة الإدخال من خلال تنبيه الأطباء للجرعات المفقودة والاتجاهات السلبية، مما يجعلها جذابة للمشترين القائمين على القيمة.

العبء العالي للأمراض المزمنة

تكلف الاضطرابات المزمنة الولايات المتحدة 3.7 تريليون دولار أمريكي سنوياً، مما يكثف الضغط لتقديم علاجات تتجنب الإدخالات المكلفة.[2]المصدر: جمعية المستشفيات الأمريكية، "تكاليف الرعاية," aha.orgيستجيب صانعو الأدوية بأقلام GLP-1 أسبوعية، وأجهزة استنشاق طويلة المفعول، وزرعات قلبية ممتدة الإطلاق تقلل أعباء الحبوب. يكافئ الدافعون الأجهزة التي تقلل زيارات الطوارئ، مما يحفز تغطية تركيبية أوسع للخيارات الغنية بالتكنولوجيا. توصي الإرشادات العلاجية بشكل متزايد بالاعتماد المبكر للمراقبة والجرعات الآلية، مما يعزز تضمين الأجهزة في مسارات المرض. يحقق المصنعون ذوو النظم البيئية الخاصة بأمراض معينة، مثل أنظمة السكري ذات الحلقة المغلقة، ميزة دائمة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مراجعة إدارة الغذاء والدواء الصارمة قبل التسويق للمنتجات المركبة تمدد الوقت للوصول للسوق | -0.4% | تأثير تنظيمي وطني يؤثر على جميع المصنعين | متوسط المدى (2-4 سنوات) |

| عدم اليقين في السداد لتطبيقات الرفيق الرقمية | -0.3% | وطني، مع سياسات تغطية Medicaid متنوعة حسب الولاية | قصير المدى (≤ سنتان) |

| النقص المستمر في السيليكون الطبي والبوليمرات المتخصصة يعطل جداول تصنيع الأجهزة | -0.3% | تأثير سلسلة التوريد الوطني، يؤثر على مجموعات التصنيع | قصير المدى (≤ سنتان) |

| تزايد دعاوى إصابات وخز الإبر يرفع أقساط تأمين المسؤولية | -0.2% | وطني، مع تأثير أعلى في الولايات ذات بيئات التقاضي المؤاتية للمدعي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مراجعة إدارة الغذاء والدواء الصارمة قبل التسويق للمنتجات المركبة تمدد الوقت للوصول للسوق

يمكن أن تمتد دورات الموافقة لمجموعات الأدوية والأجهزة الجديدة إلى 36 شهراً، مما يضغط على المطورين المدعومين برؤوس الأموال المغامرة. يهدف مشروع تشريع رسوم المستخدمين إلى تبسيط المراجعات لكنه سيقدم طبقات توثيق جديدة في المدى القريب. تدمج الشركات الآن المتخصصين التنظيميين مبكراً في تصميم المفهوم، مما يضيف تكلفة ويطيل البحث والتطوير. يوسع الراسخون الأكبر ذوو أنظمة الجودة المُثبتة المسافة التنافسية حيث يصارع الداخلون الأصغر مع دقة التوثيق. أي تبديل قيادي أو ضغط ميزانية في إدارة الغذاء والدواء قد يؤثر على إيقاع المراجعة وتخصيص الموارد.

عدم اليقين في السداد لتطبيقات الرفيق الرقمية

تبقى رموز المراقبة عن بُعد تحت Medicare مؤقتة، مما يخلق غموضاً للبرمجيات التي ترافق أجهزة التوصيل. يتردد الدافعون التجاريون دون أدلة طويلة المدى على توفير التكلفة، مما يؤخر الاستثمار في الإصدارات الغنية بأجهزة الاستشعار. يجب على المصنعين ربط الدراسات الاقتصادية الصحية بخطط الإطلاق، مما يحول الأموال من تطوير المنتجات الخالص[3]المصدر: جينيفر غراف، "الصحة الرقمية تحت الإدارة الجديدة: تفاؤل حذر، حواجز منهجية، ودعوة للعمل الجريء في تقديم الرعاية الصحية," مجلة الرعاية المُدارة والصيدلة المتخصصة، jmcp.org. تعقد سياسات Medicaid الولائية غير المتجانسة الفسيفساء، مما يفرض استراتيجيات تسويق إقليمية. يبطئ نقص الدفع المتوقع الاعتماد حتى عندما تكون القيمة السريرية موثقة.

تحليل القطاعات

حسب نوع الجهاز: أجهزة الاستنشاق تعطل نماذج التوصيل التقليدية

تسجل أجهزة الاستنشاق أسرع معدل نمو سنوي مركب قدره 9.13%، متفوقة على السوق الأمريكي الأوسع لأجهزة توصيل الأدوية لكنها لا تزال تتخلف عن المحاقن والإبر التي تحتل حصة 30.34%. ينبع هذا الارتفاع من إعادة تصميم الدوافع وعدادات الجرعات الرقمية التي تضمن التقنية الصحيحة، وهو أمر بالغ الأهمية لـ 25 مليون أمريكي يديرون الربو[4]المصدر: المبادرة العالمية للربو، "الاستراتيجية العالمية لإدارة الربو والوقاية منه 2024," ginasthma.org. يضع نموذج Ventolin منخفض الكربون من GSK الاستدامة كمُميز جديد.

يوجه الزخم في تكنولوجيا الاستنشاق الاستثمار نحو منصات الضباب الناعم والمسحوق الجاف القادرة على التوصيل الجهازي للبيولوجيات. تجذب الحاقنات الخالية من الإبر الآن المستخدمين ذوي النفور القوي من الحادات، بينما تستفيد الحاقنات الآلية والأقلام من آليات محملة بنابض للجرعات البيولوجية الدقيقة في المنزل. تملأ المضخات القابلة للزرع مناخات العلاج طويل المدى مثل إدراجات طب العيون التي راجعتها إدارة الغذاء والدواء في فبراير 2025. هذه الطرق المتنوعة توسع القاعدة القابلة للمعالجة وتقلل الاعتماد على التكنولوجيا الواحدة داخل السوق الأمريكي لأجهزة توصيل الأدوية.

ملاحظة: حصص جميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريق الإعطاء: ابتكارات موضعية تتحدى هيمنة الحقن

احتفظت الحقن بحصة 42.12% من حجم السوق الأمريكي لأجهزة توصيل الأدوية في عام 2024 بسبب التوافق مع البيولوجيات. لكن الأنظمة الموضعية تنمو بنسبة 7.88% بفضل محسنات النفاذ، ورقع الإبر المجهرية، والأغشية البوليمرية التي توصل الببتيدات عبر طبقات الجلد. تُظهر الموافقات التنظيمية لبخاخات الأنف للصداع النصفي وزرعات العين القابلة للتعبئة خيارات متوسعة خارج الإبر.

تبقى أشكال الجرعات الفموية مفضلة للجزيئات الصغيرة، مدعومة بابتكارات في معززات التوافر الحيوي. تتوسع طرق التوصيل الرئوي إلى تطبيقات جهازية، وتستهدف رقع GLP-1 عبر الجلدية وباء السمنة. معاً هذه التحولات تنوع مخاطر الطريقة وتوزع نواقل النمو عبر السوق الأمريكي لأجهزة توصيل الأدوية.

حسب التكنولوجيا: الأجهزة الذكية تحدث ثورة في رعاية المرضى

تتوسع الحلول الذكية والمتصلة بمعدل نمو سنوي مركب قدره 10.03%، أكثر من ضعف السوق الأمريكي الإجمالي لأجهزة توصيل الأدوية. تجمع المضخات المرتبطة بالسحابة وأجهزة الاستنشاق لتتبع الجرعات بيانات الالتزام، وتوجه المعايرة، وترسل أدلة العالم الحقيقي للجهات التنظيمية والدافعين. لا تزال تقنيات الإطلاق المستمر تحتل 41.67% من الحصة السوقية، مُقدرة لتقليل تكرار الحبوب واستقرار مستويات البلازما.

تكتسب أنظمة التوصيل المُستهدفة جاذبية في الأورام، مما يحد من السمية خارج الهدف. تُنقذ الزرعات القابلة للتحلل الحيوي التي تذوب بعد العلاج المرضى من إجراءات الاستخراج وتقلل زيارات العيادات. تُجسد المضخات المحكومة بالذكاء الاصطناعي، مثل MiniMed 780G من Medtronic مع خوارزميات تنبؤية، تقارب تغذية أجهزة الاستشعار الراجعة والجرعات الآلية. من المتوقع أن توضح الإرشادات التنظيمية المُقترحة لعام 2025 التوقعات لتحديثات التعلم الآلي، مما يقلل عدم اليقين للمطورين.

حسب التطبيق: الأورام تقود ابتكار التوصيل الدقيق

تُظهر الأورام معدل نمو سنوي مركب قدره 9.67%، الأشد عبر المجالات العلاجية، حيث تكتسب النانوناقلات وحاقنات المضادات المترابطة بالأدوية جاذبية وسط توقعات بـ 2 مليون تشخيص سرطان جديد في عام 2025. تصديق إدارة الغذاء والدواء على العلاج الكيميائي بالجسيمات النانوية في عام 2024 يُثبت صحة النواقل المُستهدفة التي تقلل التعرض الجهازي.

يحتفظ السكري بأكبر حصة 28.46%، مدعوماً بمضخات التسريب المستمر وأقلام مُعززة بأجهزة الاستشعار تُحكم السيطرة على نسبة السكر في الدم. تجذب مناخات القلب والأوعية الدموية، والجهاز التنفسي، والجهاز العصبي المركزي، والأمراض المعدية ابتكار أجهزة مُركز، مثل موسعات الأوعية المُستنشقة، وبخاخات الأنف العصبية، وحاقنات اللقاحات طويلة المفعول. التنويع عبر المؤشرات يعزل السوق الأمريكي لأجهزة توصيل الأدوية من تقلبات العلاج الواحد.

ملاحظة: حصص جميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: الرعاية الصحية المنزلية تُعيد تشكيل نماذج التوصيل

تسجل الرعاية الصحية المنزلية أسرع معدل نمو سنوي مركب قدره 7.97%، مدعومة بدفع الدافعين نحو بيئات أقل تكلفة ونضج البنية التحتية للمراقبة عن بُعد. يعطي صانعو الأجهزة الأولوية للواجهات البديهية وأنذار الأمان المناسبة للمستخدمين غير السريريين. أظهرت الحاقنات الكبيرة الحجم على الجسم إمكانية لتقليل تسريبات العيادات والتكاليف ذات الصلة في تقييمات الدافعين.

لا تزال المستشفيات تجذب 57.34% من الإيرادات من خلال علاجات الأورام المعقدة والعناية المركزة. تنمو مراكز الجراحة النهارية ومكاتب الأطباء بثبات كبدائل للإجراءات الصغيرة التي تتطلب توصيل مُتحكم به. يصمم البائعون الآن منصات معيارية تنتقل بسلاسة من المريض الداخلي إلى المنزل، مع الحفاظ على استمرارية الرعاية وتدفقات البيانات عبر البيئات داخل السوق الأمريكي لأجهزة توصيل الأدوية.

ملاحظة: حصص جميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

يتنوع الاعتماد الإقليمي عبر السوق الأمريكي لأجهزة توصيل الأدوية. يتفوق الشمال الشرقي، المدعوم بممر بوسطن-كامبريدج، في البيولوجيات وابتكار الحقن عالي الحجم، بفضل تجمع الأكاديمية والصناعة والتمويل المغامر الوافر. غالباً ما تظهر تجارب الحاقنات القابلة للارتداء عالية الحجم هنا أولاً قبل الانتشار الوطني.

على الساحل الغربي، يدمج وادي السيليكون وسان دييغو تخصصات البرمجيات والأجهزة، رائدين في المضخات المتصلة بالسحابة، وأجهزة الاستنشاق، وتطبيقات الالتزام. تدعم المواهب التكنولوجية والدعم المغامر دورات التكرار السريع والإطلاقات المبكرة للمنصات الذكية. تعتمد أنظمة الغرب الأوسط والجنوب بشكل متزايد تقنيات الإعطاء الذاتي لتوسيع نطاق المتخصصين إلى المناطق الريفية وإدارة انتشار الأمراض المزمنة، مدعومة ببرامج التطبيب الإلكتروني اللامركزية.

تضيف اللوائح على مستوى الولاية تعقيد الامتثال. تؤثر قواعد كاليفورنيا المحددة لأنظمة توصيل الأدوية الآلية على خيارات التصميم في أكبر سوق رعاية صحية في البلاد. يختلف السداد أيضاً بين المتعاقدين الإداريين الإقليميين لـ Medicare، مما يؤثر على سرعة اعتماد الجهاز. توسع الشركات بصمات التصنيع المحلية. تعلن Regeneron وRoche وأخريات عن توسعات طاقة تتجاوز 53 مليار دولار أمريكي لبناء مرونة التوريد وتلبية الطلب على الأجهزة المتوافقة مع البيولوجيات.

المشهد التنافسي

المنافسة مُركزة بشكل معتدل، مع قادة التكنولوجيا الطبية المتنوعين يحملون محافظ مهيمنة بينما يسعى المبتكرون المُركزون نحو عمق متخصص. تنتشر التحالفات الاستراتيجية بين شركات الأدوية ومتخصصي الأجهزة حيث تصبح طريقة التوصيل مُميزاً محورياً في الفئات العلاجية المزدحمة. يدمج قادة السوق أجهزة الاستشعار وتطبيقات الهاتف المحمول والتحليلات لخلق نظم بيانية توسع تكاليف التحويل.

يجلب الداخلون التكنولوجيون مهارات تجربة المستخدم وعلوم البيانات التي تتحدى الراسخين المعتمدين على نقاط القوة الميكانيكية التراثية. تبقى فرص متخصصة للأجهزة المُصممة للمرضى ذوي حدود المهارة أو النظم المعقدة. تستفيد الشركات الراسخة من المقياس للتنقل في توسع مراقبة إدارة الغذاء والدواء لما بعد التسويق المُمول تحت طلب ميزانية 2025 بـ 7.2 مليار دولار أمريكي.

تُعيد عمليات الاندماج والاستحواذ والتصفيات تشكيل التركيز. يوائم انفصال Baxter لرعاية الكُلى وإطلاق منصة Novum IQ رأس المال مع قطاعات التسريب عالية النمو. تعزز شراكة Apiject مع Amneal الطاقة المحلية لحاقنات النفخ-الملء-الختم المُعبأة مسبقاً. ينتقل التركيز التنافسي من مبيعات الوحدات إلى خدمات البرمجيات دورة الحياة والعقود القائمة على النتائج عبر السوق الأمريكي لأجهزة توصيل الأدوية.

قادة صناعة أجهزة توصيل الأدوية الأمريكية

-

شركة بيكتون وديكنسون

-

جونسون آند جونسون

-

شركة ميدترونيك

-

شركة ويست للخدمات الصيدلانية المحدودة

-

سولفينتوم

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: تلتزم Regeneron وRoche بأكثر من 53 مليار دولار أمريكي لتوسيع تصنيع البيولوجيات الأمريكي، مضيفة طاقة لنواقل العلاج الجيني ومراقبات الجلوكوز المستمرة.

- مايو 2025: تتشارك Amneal وApiject لتوسيع نطاق الحقن القائمة على BFS في موقع Amneal بـ Brookhaven، موسعة قدرة الجرعات المعقمة.

- مايو 2025: تتعهد Eli Lilly بـ 250 مليون دولار أمريكي مع جامعة Purdue لتسريع الابتكار الصيدلاني.

- أبريل 2025: توافق إدارة الغذاء والدواء على محقنة efgartigimod المُعبأة مسبقاً للاستخدام المنزلي وتُصرح بمراقب EEG المزروع من Epiminder، مما يُشير إلى زخم مستمر في أجهزة الأعصاب المُدارة ذاتياً.

نطاق تقرير السوق الأمريكي لأجهزة توصيل الأدوية

أجهزة أو أنظمة توصيل الأدوية هي الأدوات المستخدمة لتوصيل الدواء عبر طريق الإعطاء المحدد. تُمكن إدخال المواد العلاجية في الجسم. السوق الأمريكي لأجهزة توصيل الأدوية مُقسم حسب طريق الإعطاء (موضعي، حقن، فموي، وطرق إعطاء أخرى)، التطبيق (السرطان، القلب والأوعية الدموية، السكري، وتطبيقات أخرى)، والمستخدمين النهائيين (المستشفيات، مراكز الجراحة النهارية، ومستخدمين نهائيين آخرين). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أجهزة الاستنشاق |

| الرقع عبر الجلدية |

| مضخات التسريب |

| المحاقن والإبر |

| أقلام الحقن |

| الحاقنات الآلية |

| الحاقنات الخالية من الإبر |

| أجهزة توصيل الأدوية القابلة للزرع |

| أخرى |

| حقن |

| موضعي |

| فموي |

| رئوي |

| عيني |

| أنفي |

| أخرى |

| أنظمة الإطلاق المستمر / المتحكم به |

| التوصيل المُستهدف / الخاص بالموقع |

| الأنظمة القابلة للتحلل الحيوي / القابلة للامتصاص الحيوي |

| أجهزة توصيل الأدوية الذكية والمتصلة |

| التقنيات الخالية من الإبر |

| السكري |

| السرطان |

| أمراض القلب والأوعية الدموية |

| أمراض الجهاز التنفسي |

| اضطرابات الجهاز العصبي المركزي |

| الأمراض المعدية |

| أخرى |

| المستشفيات |

| مراكز الجراحة النهارية (ASCs) |

| بيئات الرعاية الصحية المنزلية |

| العيادات ومكاتب الأطباء |

| أخرى |

| حسب نوع الجهاز | أجهزة الاستنشاق |

| الرقع عبر الجلدية | |

| مضخات التسريب | |

| المحاقن والإبر | |

| أقلام الحقن | |

| الحاقنات الآلية | |

| الحاقنات الخالية من الإبر | |

| أجهزة توصيل الأدوية القابلة للزرع | |

| أخرى | |

| حسب طريق الإعطاء | حقن |

| موضعي | |

| فموي | |

| رئوي | |

| عيني | |

| أنفي | |

| أخرى | |

| حسب التكنولوجيا | أنظمة الإطلاق المستمر / المتحكم به |

| التوصيل المُستهدف / الخاص بالموقع | |

| الأنظمة القابلة للتحلل الحيوي / القابلة للامتصاص الحيوي | |

| أجهزة توصيل الأدوية الذكية والمتصلة | |

| التقنيات الخالية من الإبر | |

| حسب التطبيق | السكري |

| السرطان | |

| أمراض القلب والأوعية الدموية | |

| أمراض الجهاز التنفسي | |

| اضطرابات الجهاز العصبي المركزي | |

| الأمراض المعدية | |

| أخرى | |

| حسب المستخدم النهائي | المستشفيات |

| مراكز الجراحة النهارية (ASCs) | |

| بيئات الرعاية الصحية المنزلية | |

| العيادات ومكاتب الأطباء | |

| أخرى |

الأسئلة الرئيسية المُجاب عليها في التقرير

1. ما حجم السوق الأمريكي لأجهزة توصيل الأدوية في عام 2025؟

يبلغ 51.24 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 75.20 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 6.71%.

2. أي قطاع أجهزة ينمو بأسرع وتيرة؟

تسجل الأجهزة الذكية والمتصلة أقوى معدل نمو سنوي مركب قدره 10.03%، مدفوعة بأجهزة الاستشعار والاتصال اللاسلكي وتحليل البيانات في الوقت الفعلي.

3. لماذا تبقى طرق الحقن مهيمنة رغم الابتكار في الأشكال الأخرى؟

تبقى الحقن أساسية للبيولوجيات ونواقل العلاج الجيني، محتلة حصة سوقية قدرها 42.12% في عام 2024، رغم أن الحاقنات القابلة للارتداء عالية الحجم تسمح الآن بإعطاء كثير من هذه العلاجات في المنزل.

4. ما الذي يدفع الارتفاع في أجهزة التوصيل المُركزة على الأورام؟

ارتفاع الإصابة بالسرطان-2 مليون حالة أمريكية جديدة متوقعة في عام 2025-إلى جانب النانوناقلات المُستهدفة التي تقلل السمية الجهازية تدفع أجهزة الأورام إلى معدل نمو سنوي مركب قدره 9.67%.

5. كيف تؤثر سياسات السداد على أجهزة توصيل الأدوية المتصلة؟

تنتهي التغطية المؤقتة لـ Medicare للمراقبة عن بُعد بعد عام 2024، مما يسبب عدم يقين؛ يجب على المصنعين تقديم أدلة اقتصادية صحية قوية لكسب دعم الدافع الدائم.

6. أي بيئة مستخدم نهائي تقدم أعلى فرصة نمو؟

تتوسع الرعاية الصحية المنزلية بمعدل نمو سنوي مركب قدره 7.97% حيث يشجع التطبيب الإلكتروني والخصومات العالية المرضى على إعطاء العلاجات ذاتياً خارج المستشفى.

آخر تحديث للصفحة في: