حجم وحصة سوق أجهزة الحقن الذاتي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

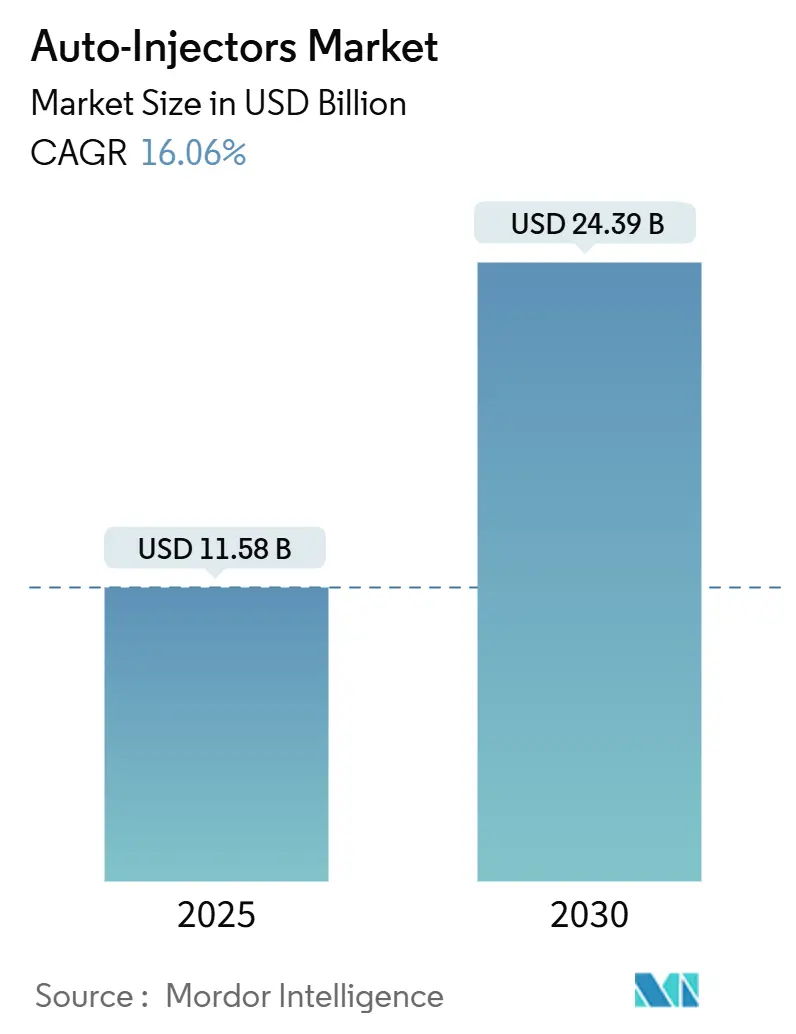

| حجم السوق (2025) | 11.58 مليار دولار أمريكي |

| حجم السوق (2030) | 24.39 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 16.06% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة الحقن الذاتي بواسطة Mordor Intelligence

يقف حجم سوق أجهزة الحقن الذاتي عند 11.58 مليار دولار أمريكي في عام 2025 وهو في طريقه للوصول إلى 24.39 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قوي قدره 16.06%. إن ارتفاع إطلاق الأدوية البيولوجية، وزيادة عدد المصابين بالأمراض المزمنة والتحول الحاسم نحو الإعطاء الذاتي يتزامن لدفع الطلب. تقوم الوكالات التنظيمية بالموافقة على أشكال جديدة بوتيرة أسرع، كما هو موضح في الموافقة على أول بديل إبينفرين بدون إبرة في أكثر من ثلاثة عقود في عام 2024. مخزونات الاستعداد للطوارئ، وإضافات القدرات بمليارات الدولارات من الشركات المصنعة الرائدة والدعم المستمر من دافعي التكاليف للعلاجات المنزلية تعزز الزخم. ومع ذلك، فإن نقص المكونات المتخصصة والقواعد الأكثر صرامة للأجهزة المدمجة تؤكد الحاجة إلى سلاسل توريد مرنة وضوابط جودة قوية.

النقاط الرئيسية للتقرير

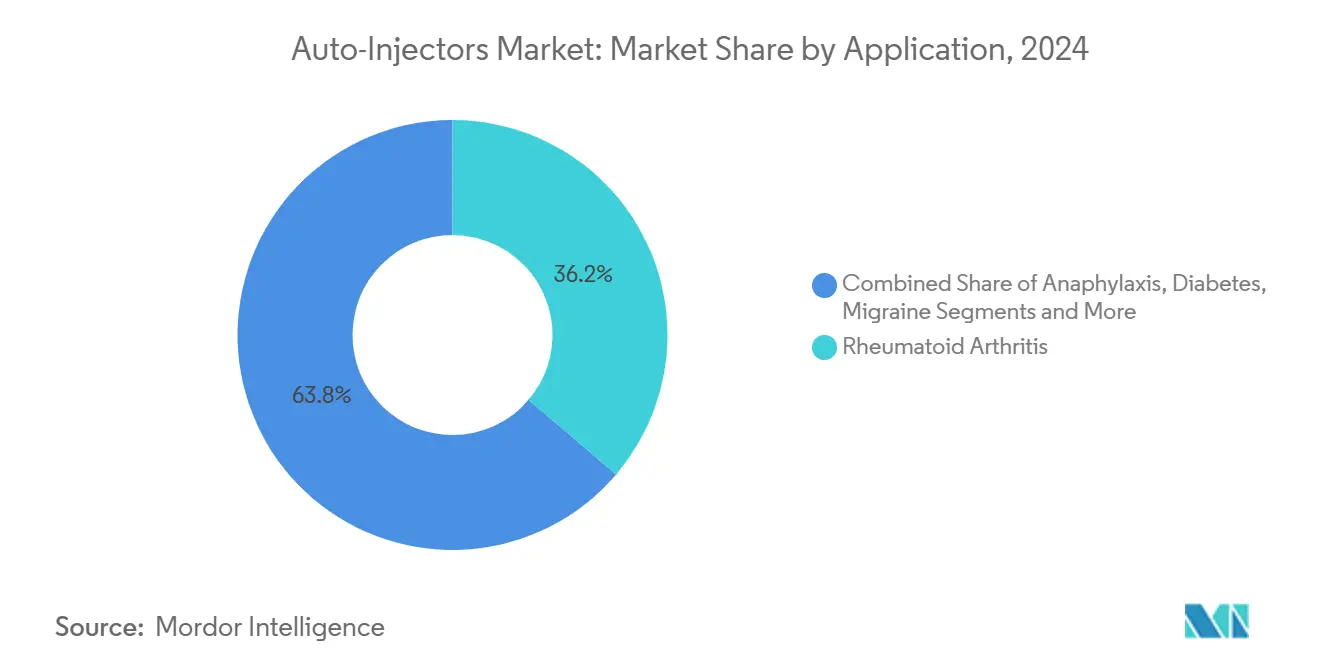

- حسب التطبيق، احتل التهاب المفاصل الروماتويدي 36.23% من حصة سوق أجهزة الحقن الذاتي في عام 2024، بينما من المتوقع أن يتوسع الحساسية المفرطة بمعدل نمو سنوي مركب قدره 19.24% حتى عام 2030.

- حسب سهولة الاستخدام، هيمنت الأشكال التي تُستخدم لمرة واحدة على إيرادات عام 2024 بنسبة 69.54%، لكن أجهزة الحقن الذاتي الذكية المتصلة تتقدم بمعدل نمو سنوي مركب قدره 20.23% إلى عام 2030.

- حسب تقنية الجهاز، استحوذت الأنظمة المحملة بنابض على 62.43% من حجم سوق أجهزة الحقن الذاتي في عام 2024؛ أجهزة الحقن القابلة للارتداء على الجسم ترتفع بمعدل نمو سنوي مركب قدره 18.56% حتى عام 2030.

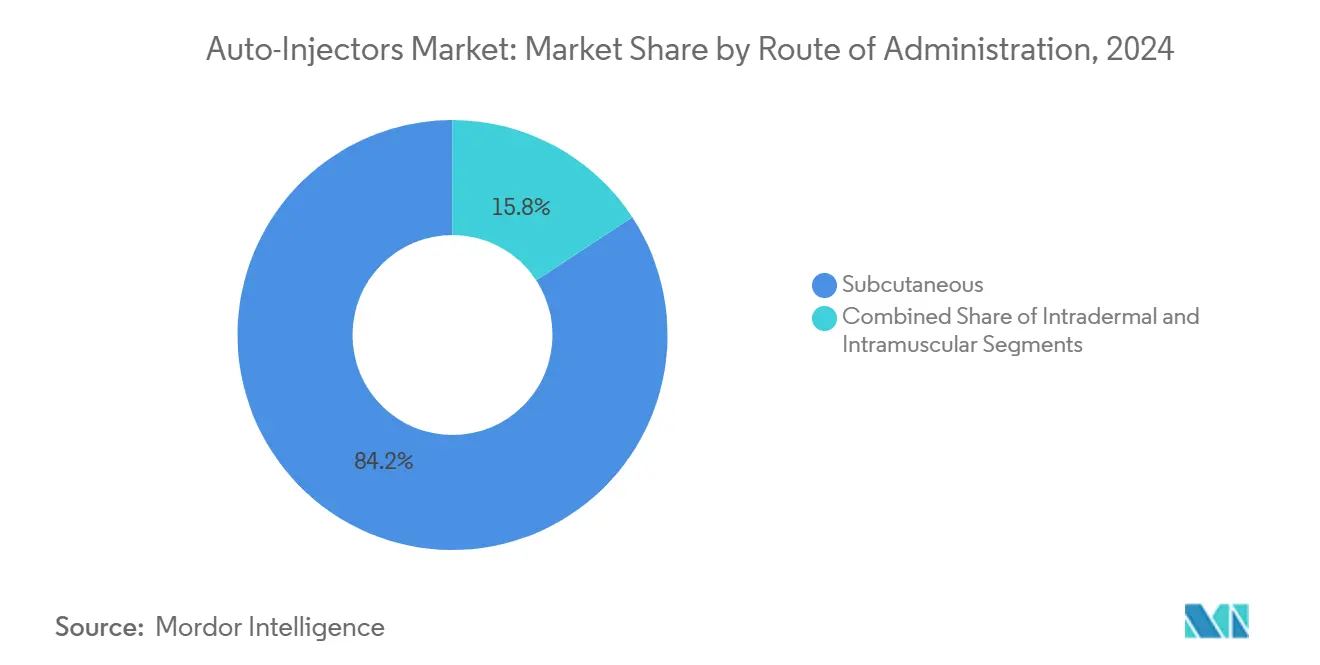

- حسب طريقة الإعطاء، استحوذ التوصيل تحت الجلد على حصة 84.23% في عام 2024، بينما من المتوقع أن تنمو الطرق داخل الأدمة بمعدل نمو سنوي مركب قدره 17.82% إلى عام 2030.

- حسب المستخدم النهائي، هيمنت أماكن الرعاية المنزلية بحصة 53.43% من حجم سوق أجهزة الحقن الذاتي في عام 2024، وستسجل مراكز الجراحة الخارجية أسرع معدل نمو سنوي مركب بنسبة 17.79% إلى عام 2030.

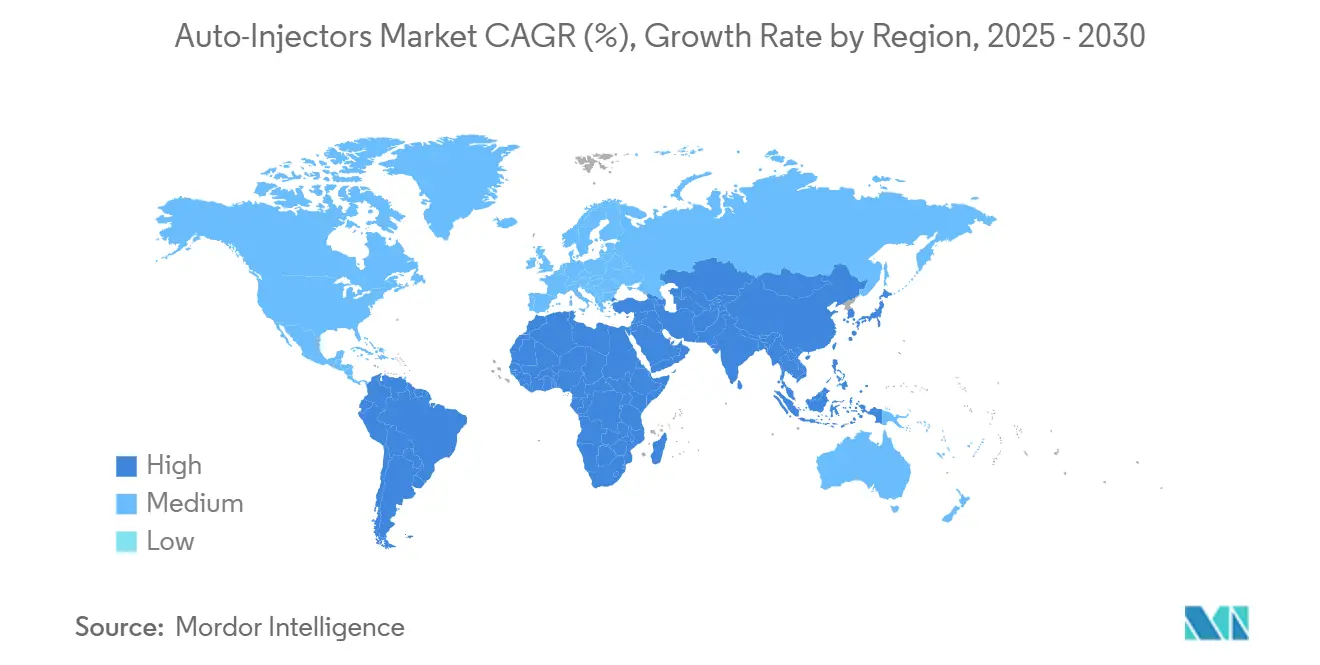

- تصدرت أمريكا الشمالية بحصة 44.32% في عام 2024، بينما تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي بنسبة 18.30% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة الحقن الذاتي العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| نمو الأدوية البيولوجية التي تتطلب الحقن الذاتي | +4.2% | عالمي، مُركز في أمريكا الشمالية والاتحاد الأوروبي | طويل الأمد (≥ 4 سنوات) |

| ارتفاع معدل الإصابة بالأمراض المناعية الذاتية المزمنة | +3.8% | عالمي، الأعلى في الأسواق المتقدمة | متوسط الأمد (2-4 سنوات) |

| التحول إلى الرعاية المنزلية/الإعطاء الذاتي | +3.1% | أمريكا الشمالية والاتحاد الأوروبي أساسي، آسيا والمحيط الهادئ ناشئ | متوسط الأمد (2-4 سنوات) |

| تكامل الاتصال وتحليلات الالتزام | +2.4% | أمريكا الشمالية والاتحاد الأوروبي أساسي، اعتماد انتقائي في آسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| التخزين الحكومي لأجهزة الإبينفرين | +1.8% | أمريكا الشمالية أساسي، الاتحاد الأوروبي ثانوي | قصير الأمد (≤ 2 سنة) |

| توسع منصات الإبر المجهرية وبدون إبرة | +1.3% | عالمي، اعتماد مبكر في الأسواق المتقدمة | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

نمو الأدوية البيولوجية التي تتطلب الحقن الذاتي

تمثل الأدوية البيولوجية تحت الجلد ذات الحجم الكبير بالفعل ما يقرب من 15% من جميع الأدوية البيولوجية وتتزايد حصتها. تقوم الشركات المصنعة بشكل متزايد بإعادة صياغة العلاجات الوريدية كخيارات قابلة للحقن الذاتي لتخفيف الازدحام في مراكز التسريب، كما هو موضح في موافقة عام 2025 على نسخة للحقن الذاتي من Vyvgart Hytrulo. تظهر الأنظمة المناعية الذاتية المبنية على الأدوية البيولوجية المستهدفة للخلايا البائية تحولات مماثلة تضع متطلبات التوصيل الدقيق على الأجهزة. إن اللزوجة العالية وأحجام الجرعات المتنوعة توجه المهندسين نحو تفاوتات أكثر إحكاماً ومواد متقدمة وواجهات مستخدم بديهية. والنتيجة هي مجموعة من المنصات المتطورة التي تفضل سوق أجهزة الحقن الذاتي على المحاقن التقليدية.[1]Jakob Lange, "Navigating large-volume subcutaneous injections of biopharmaceuticals: a systematic review of clinical pipelines and approved products," mAbs, tandfonline.com

ارتفاع معدل الإصابة بالأمراض المناعية الذاتية المزمنة

تدفع القدرات التشخيصية المحسنة والشيخوخة السكانية انتشار أمراض المناعة الذاتية إلى الأعلى، مما يعزز امتصاص الأجهزة المستمر. تربط بيانات منظمة الصحة العالمية الرعاية غير الآمنة بملايين الوفيات، مؤكدة على قيمة حلول الإعطاء الذاتي الموثوقة. في علاج التصلب المتعدد، يقيم 70% من المرضى أحدث طراز RebiSmart كجذاب، وما يقرب من 90% من الممرضات المتخصصات يصفونه بأنه جيد جداً أو ممتاز. كما أن توفر الأدوية البديلة الحيوية على نطاق أوسع - المعروضة الآن بخصومات تصل إلى 65% - يوسع أيضاً إمكانية الوصول. ومع ذلك، تستمر فجوات الالتزام، حيث تُظهر الأبحاث أن 41% من مرضى قصور الغدة الكظرية لا يمكنهم الحقن الذاتي أثناء الأزمات، لذا يبقى التصميم المبسط والتدريب المنظم من الأولويات.[2]World Health Organization, "Global Patient Safety Report 2024," iris.who.int

التحول إلى الرعاية المنزلية/الإعطاء الذاتي

تعمل إصلاحات الدفع والتكنولوجيا الداعمة بنشاط على نقل العلاج إلى غرف المعيشة. إن زيادة معدل Medicare بنسبة 2.7% لعام 2025 لوكالات الصحة المنزلية تقترن بسياسات تلزم مقدمي الخدمات بتقييم استعداد المريض للرعاية الذاتية. تُظهر التحليلات المدفوعة بالذكاء الاصطناعي في رعاية مرض السكري دقة تنبؤية في تنبيهات نقص السكر في الدم، مما يوسع الثقة في الإدارة المنزلية. الأجهزة مثل نظام enFuse الذي يُلبس على الجسم توضح سرعة التبني، حيث يتحول 60% من المستخدمين المؤهلين في غضون أربعة أشهر. الممكنات المالية مثل حد الـ 35 دولار أمريكي للأنسولين في الجزء ب والجزء د تزيل المزيد من الحواجز، مما يضع الرعاية المنزلية كمركز نمو لسوق أجهزة الحقن الذاتي.[3]Centers for Medicare & Medicaid Services, "Medicare Program; CY 2025 Home Health PPS Rate Update," federalregister.gov

تكامل الاتصال وتحليلات الالتزام

تقدم المنصات المتصلة الآن بيانات الجرعات في الوقت الفعلي، مما يحول قياس الالتزام من قائم على التذكر إلى موضوعي. يتميز حاقن BD Evolve الذي يُلبس على الجسم بتوصيل قابل للبرمجة بالإضافة إلى إشارات صوتية وبصرية تؤكد الاكتمال. تظهر المساعدات الإلكترونية متعددة المؤشرات، مستفيدة من الوظائف المشتركة لتعظيم اقتصاديات النطاق. تُعد التهديدات الأمنية السيبرانية مصدر قلق متزايد لأن إنترنت الأشياء في الرعاية الصحية يحتوي على بيانات حساسة، مما يدفع إلى دفاعات متعددة الطبقات تجمع بين التشفير وضوابط الوصول الصارمة واختبارات الاختراق المتكررة. تتدخل السلطات التنظيمية أيضاً، حيث تلزم وكالة الأدوية الأوروبية ببروتوكولات مفصلة لدورة الحياة ووسم لمجموعات الأدوية والأجهزة الذكية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تفضيل المرضى لأساليب توصيل الأدوية البديلة | -2.1% | عالمي، أعلى في السكان الذين يخافون من الإبر | متوسط الأمد (2-4 سنوات) |

| مسارات تنظيمية صارمة للأجهزة المدمجة | -1.8% | الاتحاد الأوروبي وأمريكا الشمالية أساسي، الأسواق الناشئة ثانوي | طويل الأمد (≥ 4 سنوات) |

| هشاشة سلسلة التوريد للبلاستيك المتخصص والنوابض | -1.4% | عالمي، مخاطر التركز في التصنيع في آسيا والمحيط الهادئ | قصير الأمد (≤ 2 سنة) |

| مخاوف الأمن السيبراني وخصوصية البيانات في الأجهزة الذكية | -0.9% | أمريكا الشمالية والاتحاد الأوروبي أساسي، يتوسع عالمياً | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تفضيل المرضى لأساليب توصيل الأدوية البديلة

لا يزال قلق الإبرة يردع بعض المستخدمين، مما يغذي الطلب على الحلول الأنفية أو الفموية أو بالإبر المجهرية. حققت شركة ARS Pharmaceuticals مبيعات بقيمة 7.8 مليون دولار أمريكي في الربع الأول من عام 2025 من neffy بعد بضعة أشهر فقط في السوق، مع كتابة أكثر من 5000 وصفة طبية. التدفقات الرأسمالية إلى الشركات الناشئة للمصفوفات الدقيقة القابلة للذوبان تؤكد رؤية المستثمرين لإمكانات دائمة في الأشكال بدون إبرة. التحدي هو تحقيق التكافؤ الحرائك الدوائي عبر المؤشرات، والأوضاع الطارئة تتطلب تعليمات واضحة بشكل خاص للمرضى. والجدير بالذكر أن 99% من الأشخاص في تجارب SIMLANDI وجدوا الجهاز سهل الاستخدام، مما يشير إلى أن التصميم المرتكز على المستخدم يمكن أن يخفف من نفور الإبر.

المسارات التنظيمية الصارمة للأجهزة المدمجة

تواجه منتجات الأدوية والأجهزة رقابة متعددة الطبقات يمكن أن تطيل جداول الموافقة الزمنية. تطلب وكالة الأدوية الأوروبية الآن دليل المطابقة ضد متطلبات السلامة والأداء العامة تحت المادة 117، مما يزيد عبء التوثيق. في الولايات المتحدة، حصلت بعض الأدوية البديلة الحيوية القابلة للتبديل على الموافقة دون تجارب سريرية جديدة، ومع ذلك لا تزال الآليات الجديدة تحمل دورات التحقق الطويلة. غالباً ما تفتقر الشركات الأصغر إلى الموارد لمعالجة القواعد العالمية المتباينة، مما قد يؤخر الإطلاقات بما يصل إلى 18 شهراً. تدعو المقترحات الصناعية إلى أساليب قائمة على المخاطر لتوازن سلامة المرضى مع وتيرة الابتكار.

تحليل القطاعات

حسب التطبيق: هيمنة أمراض المناعة الذاتية تواجه اضطراب علاج الطوارئ

احتفظ التهاب المفاصل الروماتويدي بحصة 36.23% من سوق أجهزة الحقن الذاتي في عام 2024 على خلفية بروتوكولات الأدوية البيولوجية الناضجة وروتين الحقن الذاتي الراسخ. بالمقابل، تُعد الحساسية المفرطة الأسرع صعوداً، متقدمة بمعدل نمو سنوي مركب قدره 19.24% إلى عام 2030 مع ارتفاع تشخيصات حساسية الطعام وانتشار تفويضات مخزون المدارس. تستمر علاجات التصلب المتعدد في الاستفادة من ترقيات الأجهزة مثل RebiSmart 3.0، والذي يجده 70% من المرضى جذاباً. يتغير الاستخدام المتعلق بمرض السكري من خلال التحليلات التنبؤية المدعومة بالذكاء الاصطناعي التي تدعم التحكم الأكثر إحكاماً في الجلوكوز. تكمل مؤشرات الصداع النصفي والصدفية والقلب والأوعية الدموية الانتشار العلاجي، كل منها يتطلب هندسة مخصصة من بساطة الجرعة الواحدة إلى دقة الحجم الكبير.

تتجاوز توقعات المرضى الآن توصيل الدواء الموثوق لتشمل الاتصال والسرية والألم الأدنى. يجب أن تبقى المنتجات الطارئة بديهية تحت الضغط، بينما تكتسب أجهزة الأمراض المزمنة زخماً عندما تتكامل بيانات الالتزام بسلاسة مع بوابات الصحة الرقمية. هذه الأولويات المختلفة تشجع على تنويع المنصات وتدعم نشاط الابتكار عبر سوق أجهزة الحقن الذاتي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب سهولة الاستخدام/النوع: الاتصال الذكي يعطل هيمنة الاستخدام الواحد التقليدية

لا تزال الوحدات التي تُستخدم لمرة واحدة تولد 69.54% من الإيرادات في عام 2024 بسبب الراحة واقتصاديات التصنيع المثبتة. الأشكال الذكية المتصلة، مع ذلك، ترتفع بمعدل نمو سنوي مركب قدره 20.23% إلى عام 2030 حيث يدرك دافعو التكاليف القيمة السريرية والاقتصادية للالتزام المُثبت. يتفق تسعة من كل عشرة دافعي تكاليف الآن أن الاتصال يسد الفجوات العلاجية، وأكثر من أربعة من كل خمسة منفتحون على علاوات أسعار متواضعة. تحتفظ الأجهزة القابلة لإعادة الاستخدام بموطئ قدم في الأماكن الحساسة للتكلفة وللأدوية التي تحتاج جرعات مرنة، ومع ذلك تفضل بروتوكولات مكافحة العدوى بشكل متزايد المنتجات التي تُستخدم لمرة واحدة.

يبقى التبني مقيداً بالتزامات أمن البيانات وتكامل سير عمل الأطباء. ومع ذلك، فإن ترقيات البرامج الثابتة التكرارية وتحسينات تجربة المستخدم تحل أوجه القصور في الجيل المبكر. هذه الديناميكية تضع المنصات الذكية كمحرك نمو أساسي لسوق أجهزة الحقن الذاتي ومُميز للداخلين الساعين لتجاوز مزايا الحجم للشركات الراسخة.

حسب تقنية الجهاز: الابتكار القابل للارتداء يتحدى هيمنة النابض المحمل

استحوذت الآليات المحملة بنابض على 62.43% من مبيعات عام 2024، مما يعكس عقود من التحسين التي تقدم أداء متسق بتكلفة منخفضة. تسجل أجهزة الحقن القابلة للارتداء على الجسم الآن أعلى نمو بمعدل نمو سنوي مركب قدره 18.56%، مدفوعة بالأدوية البيولوجية التي تتطلب أحجام من 5 مل إلى 20 مل ورغبة المرضى في الجرعات السرية والمخفية الإبر. تسلط البيانات التجارية المبكرة من منصة enFuse الضوء على قبول المستخدمين القوي. تخدم الأنظمة المدفوعة بالغاز والكهروميكانيكية منافذ أصغر لكن حاسمة حيث تستدعي اللزوجة أو الدقة تحكم قوة إضافي، بينما تنحت رقع الإبر المجهرية فرص اللقاحات والأمراض الجلدية.

توفر المكونات عامل نجاح حاسم. يوفر موردو النوابض الناضجون ومحولو البوليمر أوقات تسليم يمكن التنبؤ بها، بينما تواجه التجميعات الكهروميكانيكية الأحدث دورات تأهيل أطول. الشركات القادرة على التكامل الرأسي أو بناء شبكات التوريد متعددة المصادر في وضع أفضل لحماية الاستمرارية وتوسيع الإنتاج في سوق أجهزة الحقن الذاتي.

حسب طريقة الإعطاء: السيطرة تحت الجلد تمكن الابتكار داخل الأدمة

احتفظ التوصيل تحت الجلد بحصة 84.23% في عام 2024 لأنه يوازن بين الامتصاص والراحة والقابلية السريرية الواسعة عبر مؤشرات أمراض المناعة الذاتية والتمثيل الغذائي والأورام. تتوسع الطرق داخل الأدمة بمعدل نمو سنوي مركب قدره 17.82%، مدعومة بالاهتمام المتزايد باللقاحات الموفرة للجرعات والعلاجات المناعية المستهدفة للجلد. تحافظ الجرعات في العضل على الصلة لإبينفرين الطوارئ، رغم أن بدائل الرذاذ الأنفي تشير إلى اضطراب وشيك.

يؤثر اختيار الطريق على كل عنصر من عناصر هندسة الجهاز من مقياس الإبرة إلى سرعة الحقن. تفضل الأدوية البيولوجية تحت الجلد البراميل الخالية من زيت السيليكون وتحسينات الانزلاق المتحكم فيها، بينما تحتاج الأنظمة داخل الأدمة عمق اختراق دقيق للاستفادة من الاستجابة المناعية الجلدية. الشركات التي تصمم الهندسة الدقيقة لهذه الفروق الدقيقة في وضع جيد للحفاظ على الحصة في سوق أجهزة الحقن الذاتي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: صعود الرعاية المنزلية يعيد تشكيل تقديم الرعاية الصحية

استحوذت بيئات الرعاية المنزلية على 53.43% من الإيرادات العالمية في عام 2024، رسخت من خلال توسع تعويضات Medicare للأدوية البيولوجية المُعطاة ذاتياً. تحقق مراكز الجراحة الخارجية الأسرع وتيرة بمعدل نمو سنوي مركب قدره 17.79% حيث يوجه دافعو التكاليف الإجراءات الاختيارية بعيداً عن المستشفيات. تبقى العيادات أساسية للبدء والتدريب لكن حصتها النسبية تتراجع مع تحسن بساطة الأجهزة.

خوارزميات المراقبة عن بُعد تمكن العلاج اللامركزي أكثر من خلال الإشارة إلى الشذوذ في الالتزام أو المؤشرات الفسيولوجية، مما يسمح بالتدخلات في الوقت المناسب دون زيارات العيادة. ضغوط تكلفة النظام الصحي وتفضيلات راحة المرضى تدعم الارتفاع الهيكلي في الإدارة المنزلية، مما يعزز الطلب المستمر على أجهزة الحقن الذاتي الموثوقة عبر سوق أجهزة الحقن الذاتي.

التحليل الجغرافي

تصدرت أمريكا الشمالية سوق أجهزة الحقن الذاتي بحصة 44.32% في عام 2024، بفضل أطر التعويض الناضجة وخطوط أنابيب الأدوية البيولوجية القوية وبرامج الاستعداد الاستباقية للطوارئ. إن التوسعات الأخيرة في القدرات، بما في ذلك منشأة بقيمة 4.1 مليار دولار أمريكي في نورث كارولاينا ومشاريع متوازية من قبل شركات كبرى أخرى، تعزز الإمداد للطلب الإقليمي. كما يضمن نظام أولويات وتخصيصات موارد الصحة أولوية التخصيص أثناء الأزمات، مما يوفر شبكة أمان إضافية للصحة العامة. ومع ذلك، فإن رسالة تحذير إدارة الغذاء والدواء إلى BD تذكر أصحاب المصلحة أن يقظة نظام الجودة غير قابلة للتفاوض.

آسيا والمحيط الهادئ هي أسرع منطقة نمواً، متقدمة بمعدل نمو سنوي مركب قدره 18.30% حتى عام 2030. مبادرات التنسيق التنظيمي تسهل التقديمات عبر الحدود، والحكومات تستثمر بكثافة في البنية التحتية للرعاية الصحية. تظهر اليابان اعتماد قوي للحساسية المفرطة الطارئة لكن معدلات إدارة المدارس المنخفضة تشير إلى صعود كامن. إطار الابتكار المتطور في الصين والتصنيع فعال التكلفة في الهند يوسعان سلسلة القيمة الإقليمية. التحولات الديموغرافية نحو معدل أعلى لحدوث الأمراض المزمنة تقدم قاعدة طلب دائمة تتحول إلى أحجام أجهزة ملموسة لسوق أجهزة الحقن الذاتي.

تسجل أوروبا نمواً ثابتاً مدعوماً بإرشادات وكالة الأدوية الأوروبية الواضحة حول مجموعات الأدوية والأجهزة وسياسات الأدوية البديلة الحيوية المتقبلة التي تضغط تكاليف العلاج. الموافقات الأخيرة على إبينفرين الأنف والنفقات الرأسمالية المستمرة لإنتاج الأنظمة الطبية تعزز أمان الإمداد. متطلبات المطابقة للمادة 117 ترفع أعباء الامتثال، لكن أصحاب المصلحة الصناعيين ينظرون إلى العائد طويل الأمد كثقة أكبر للمرضى. مجتمعة، هذه الديناميكيات تضع أوروبا كساحة مستقرة وودودة للابتكار داخل سوق أجهزة الحقن الذاتي العالمي.

المشهد التنافسي

تُظهر صناعة أجهزة الحقن الذاتي توحيد معتدل، مع انتقال المنافسة من السعر إلى قدرات المنصة. إن استحواذ معلق بقيمة 16.5 مليار دولار أمريكي سيربط قدرة التعبئة والتشطيب مباشرة بامتياز السكري الرائد، مما يشير إلى تكامل رأسي أعمق. تصب BD 10 ملايين دولار أمريكي في قدرة الحقن المهندسة للأمان المحلية، موسعة خندقها في فئة لا تزال تفضل الحجم.

الشبكات التعاونية علامة مميزة أخرى. تحالفات Ypsomed طويلة الأمد مع أكثر من 15 مورد للزجاج والمطاط المرن تدعم أكثر من 150 مشروع نشط، مما يعطي الشركاء وصولاً جاهز للاستخدام إلى أنظمة المكونات المُثبتة. المعطلون الناشئون مثل ARS Pharmaceuticals وMicron Biomedical يستفيدون من التركيز على منتج واحد لتسريع الأشكال الجديدة، بينما تدعي Enable Injections المتخصصة في الأجهزة القابلة للارتداء القيادة المبكرة في التوصيل ذي الحجم الكبير.

الفطنة التنظيمية وجودة التصنيع هما الركيزتان التوأمان للميزة المستدامة. إن إرشادات إدارة الغذاء والدواء التي تسلط الضوء على خصائص الجودة الحرجة تدفع الشركات ذات مجموعات أدوات التحقق القوية إلى مقدمة قوائم العطاءات. في الوقت نفسه، تمييز إدارة المخاطر الأمنية السيبرانية بين متنافسي الأجهزة المتصلة، حيث تطلب فرق تكنولوجيا المعلومات في المستشفيات أجهزة تتكامل بسلاسة مع أطر الأمان. هذه القوى تشكل مجتمعة مشهداً حيث يجب على كل من الشركات الراسخة والمتحدية أن تجمع بين التميز الهندسي والطلاقة في الامتثال لتوسيع الحصة في سوق أجهزة الحقن الذاتي.

قادة صناعة أجهزة الحقن الذاتي

-

Ypsomed

-

Abbvie

-

Amgen

-

Teva Pharmaceuticals

-

Biogen

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: وافقت إدارة الغذاء والدواء على جهاز الحقن الذاتي Benlysta من GSK بتركيز 200 مغ/مل لالتهاب الكلية الذئبي لدى الأطفال.

- مايو 2025: وافقت إدارة الغذاء والدواء على Brekiya من Amneal، أول جهاز حقن ذاتي DHE للصداع النصفي الحاد وصداع العنقود.

- مايو 2025: أطلقت Sandoz جهاز الحقن الذاتي Pyzchiva (ustekinumab) عبر أوروبا.

- يناير 2025: قبلت إدارة الغذاء والدواء طلب ترخيص المنتجات البيولوجية من Eisai لجهاز الحقن الذاتي Leqembi تحت الجلد للجرعات الأسبوعية المداومة في مرض الزهايمر المبكر.

نطاق تقرير سوق أجهزة الحقن الذاتي العالمي

يشير جهاز الحقن الذاتي إلى محقنة تحتوي على إبرة محملة بنابض، بشكل عام مع جرعة محملة مسبقاً من الدواء. عند الضغط عليه ضد الجسم بحركة ثقب، ينشط الجهاز ويعطي جرعة محسوبة من الدواء. تُستخدم أجهزة الحقن الذاتي عادة للإعطاء الذاتي للإبينفرين (لتخفيف الحساسية المفرطة)؛ من قبل المصابين بالصداع النصفي الذين يريدون تخفيف سريع للصداع، أو حتى من قبل العسكريين وعمال خدمات الطوارئ لمقاومة تأثيرات عوامل الأعصاب. سوق أجهزة الحقن الذاتي مقسم حسب التطبيق (التهاب المفاصل الروماتويدي، التصلب المتعدد، الحساسية المفرطة، وأخرى)، النوع (أجهزة الحقن الذاتي التي تُستخدم لمرة واحدة وأجهزة الحقن الذاتي القابلة لإعادة الاستخدام)، المستخدم النهائي (أماكن الرعاية المنزلية، المستشفيات والعيادات، وأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق العالمية الرئيسية. يقدم التقرير القيمة (مليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| التهاب المفاصل الروماتويدي |

| التصلب المتعدد |

| الحساسية المفرطة |

| السكري |

| الصداع النصفي |

| الصدفية |

| أمراض القلب والأوعية الدموية |

| أخرى |

| أجهزة الحقن الذاتي التي تُستخدم لمرة واحدة |

| أجهزة الحقن الذاتي القابلة لإعادة الاستخدام |

| أجهزة الحقن الذاتي المتصلة/الذكية |

| محمل بنابض |

| مدفوع بالغاز |

| كهروميكانيكي |

| بدون إبرة/إبرة مجهرية |

| أجهزة الحقن القابلة للارتداء على الجسم |

| تحت الجلد |

| في العضل |

| داخل الأدمة |

| أماكن الرعاية المنزلية |

| المستشفيات والعيادات |

| مراكز الجراحة الخارجية |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب التطبيق | التهاب المفاصل الروماتويدي | |

| التصلب المتعدد | ||

| الحساسية المفرطة | ||

| السكري | ||

| الصداع النصفي | ||

| الصدفية | ||

| أمراض القلب والأوعية الدموية | ||

| أخرى | ||

| حسب سهولة الاستخدام/النوع | أجهزة الحقن الذاتي التي تُستخدم لمرة واحدة | |

| أجهزة الحقن الذاتي القابلة لإعادة الاستخدام | ||

| أجهزة الحقن الذاتي المتصلة/الذكية | ||

| حسب تقنية الجهاز | محمل بنابض | |

| مدفوع بالغاز | ||

| كهروميكانيكي | ||

| بدون إبرة/إبرة مجهرية | ||

| أجهزة الحقن القابلة للارتداء على الجسم | ||

| حسب طريقة الإعطاء | تحت الجلد | |

| في العضل | ||

| داخل الأدمة | ||

| حسب المستخدم النهائي | أماكن الرعاية المنزلية | |

| المستشفيات والعيادات | ||

| مراكز الجراحة الخارجية | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق أجهزة الحقن الذاتي العالمي؟

من المتوقع أن يصل حجم سوق أجهزة الحقن الذاتي العالمي إلى 12.58 مليار دولار أمريكي في عام 2025 وينمو بمعدل نمو سنوي مركب قدره 16.05% ليصل إلى 26.48 مليار دولار أمريكي بحلول عام 2030.

1. ما هي القيمة الحالية لسوق أجهزة الحقن الذاتي؟

حجم سوق أجهزة الحقن الذاتي هو 11.58 مليار دولار أمريكي في عام 2025.

2. ما مدى سرعة نمو سوق أجهزة الحقن الذاتي المتوقعة؟

من المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 16.06%، لتصل إلى 24.39 مليار دولار أمريكي بحلول عام 2030.

3. أي منطقة علاجية تحتل أكبر حصة؟

يمثل التهاب المفاصل الروماتويدي 36.23% من السوق في عام 2024.

4. أي منطقة تنمو الأسرع؟

من المتوقع أن تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي بنسبة 18.30% حتى عام 2030.

5. أي قطاع تكنولوجي يكتسب أكبر زخم؟

أجهزة الحقن القابلة للارتداء على الجسم هي تقنية الأجهزة الأسرع نمواً، ترتفع بمعدل نمو سنوي مركب قدره 18.56%.

6. كيف تؤثر أجهزة الحقن الذاتي الذكية على قرارات دافعي التكاليف؟

يعتقد تسعة من كل عشرة دافعي تكاليف أن الأجهزة المتصلة تلبي الحاجات غير الملباة ومعظمهم مستعد لدفع علاوات مقابل بيانات الالتزام التي تساعد في تحسين النتائج.

آخر تحديث للصفحة في: