حجم وحصة سوق الطاقة الشمسية في الولايات المتحدة

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

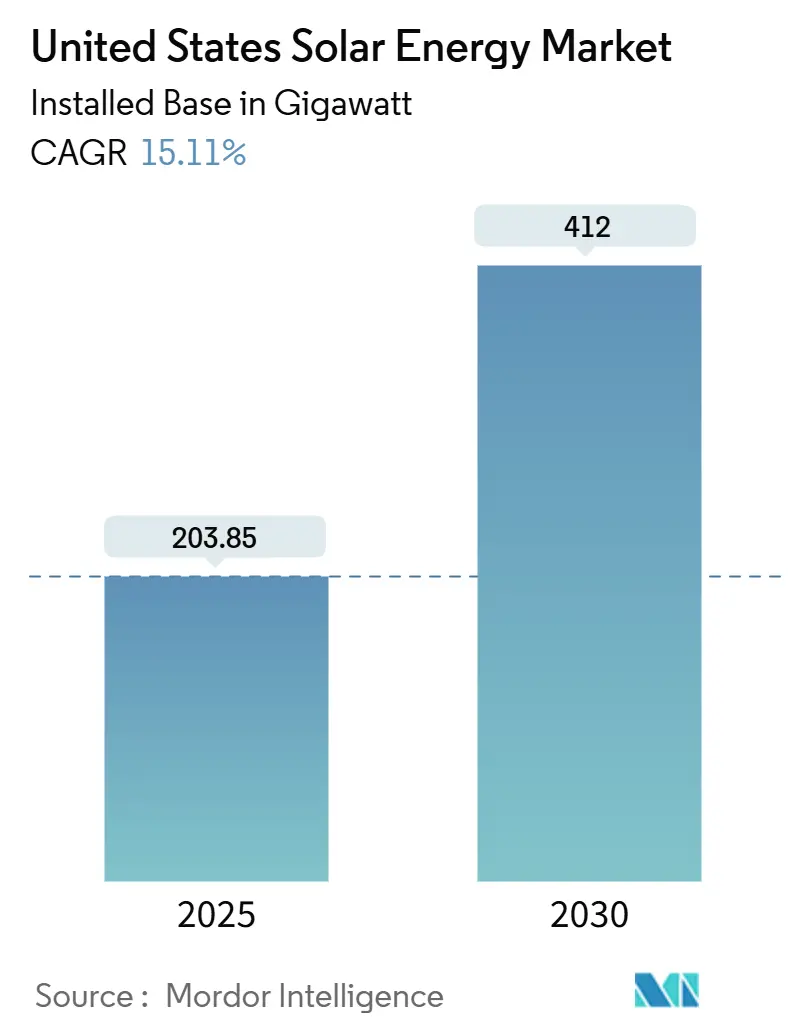

| حجم السوق (2025) | 203.85 جيجاوات |

| حجم السوق (2030) | 412 جيجاوات |

| معدل النمو (2025 - 2030) | 15.11% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الطاقة الشمسية في الولايات المتحدة من قبل Mordor Intelligence

من المتوقع أن ينمو حجم سوق الطاقة الشمسية في الولايات المتحدة من حيث القاعدة المركبة من 203.85 جيجاوات في 2025 إلى 412 جيجاوات بحلول 2030، بمعدل نمو سنوي مركب قدره 15.11% خلال فترة التوقع (2025-2030).

بهذا الحجم، يضع حجم سوق الطاقة الشمسية في الولايات المتحدة لعام 2025 الطاقة الشمسية كأسرع مصادر القدرة الكهربائية الجديدة نمواً في البلاد، حيث تمثل التركيبات الكهروضوئية 53% من جميع إضافات التوليد المسجلة خلال 2024 [1]رابطة صناعات الطاقة الشمسية، "نظرة شاملة على السوق الشمسية 2024،" seia.org. يرتكز النمو على ثلاث ركائز: الحوافز الضريبية المستقرة لمدة 10 سنوات في إطار قانون تخفيض التضخم (IRA)، وقاعدة تصنيع محلية متنامية يمكنها الآن توريد 70% من طلب الوحدات، والطلب المؤسسي على اتفاقيات شراء الطاقة منخفضة الكربون. يواصل المطورون تفضيل مشاريع المرافق الكبيرة لأن التكاليف المعدلة انخفضت إلى أقل من 40 دولاراً أمريكياً/ميجاوات ساعة في المناطق عالية الإشعاع، ومع ذلك تتسارع التوليد الموزع حيث يطرح المقرضون تمويلاً بدون دفعة أولى يقلل فترات الاسترداد إلى أقل من سبع سنوات في العديد من الولايات. تبقى طوابير الربط البيني وازدحام النقل العقبات الرئيسية، لكن من المتوقع أن تخفف الاستثمارات الشبكية المخططة واعتماد محطات الطاقة الشمسية الهجينة مع التخزين ضغوط التقليص من 2026 فصاعداً.

النقاط الرئيسية للتقرير

- حسب التكنولوجيا، تصدرت الطاقة الشمسية الكهروضوئية بـ 92% من حصة سوق الطاقة الشمسية في الولايات المتحدة في 2024؛ من المتوقع أن تسجل الطاقة الشمسية المركزة أسرع معدل نمو سنوي مركب بنسبة 17% حتى 2030.

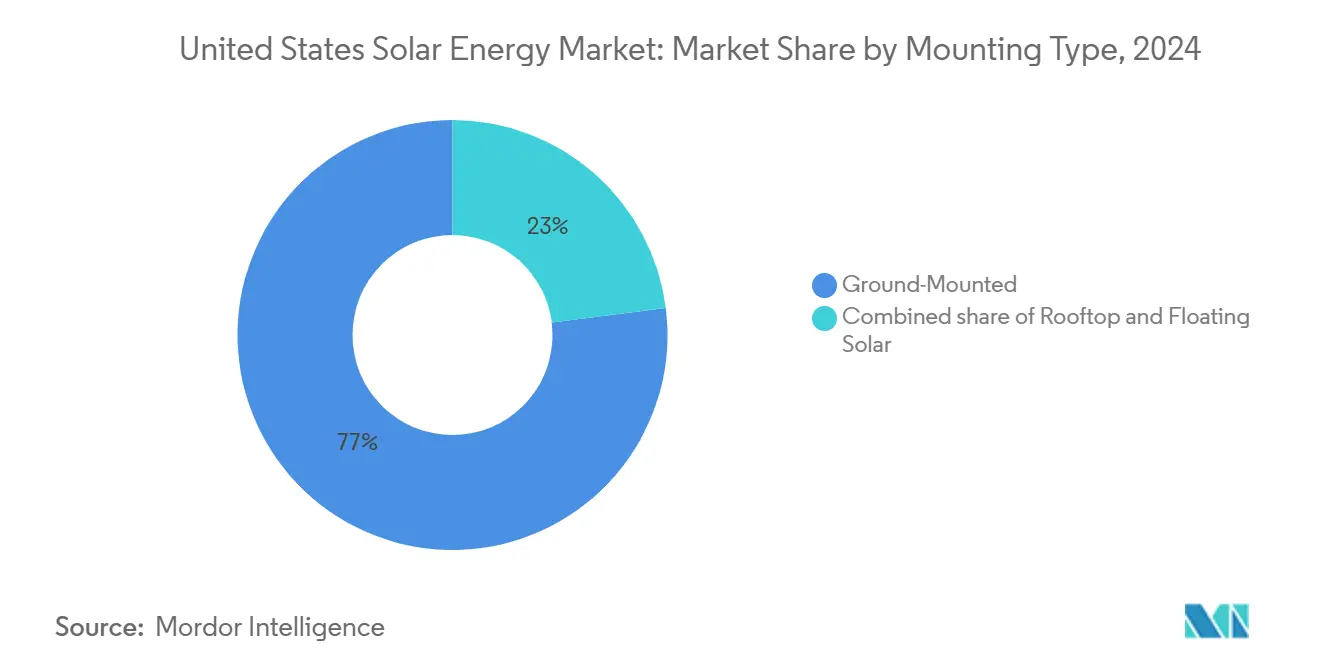

- حسب نوع التركيب، استحوذت الأنظمة المثبتة على الأرض على 77% من حجم سوق الطاقة الشمسية في الولايات المتحدة في 2024، بينما من المتوقع أن تتوسع الطاقة الشمسية العائمة بمعدل نمو سنوي مركب 23% حتى 2030.

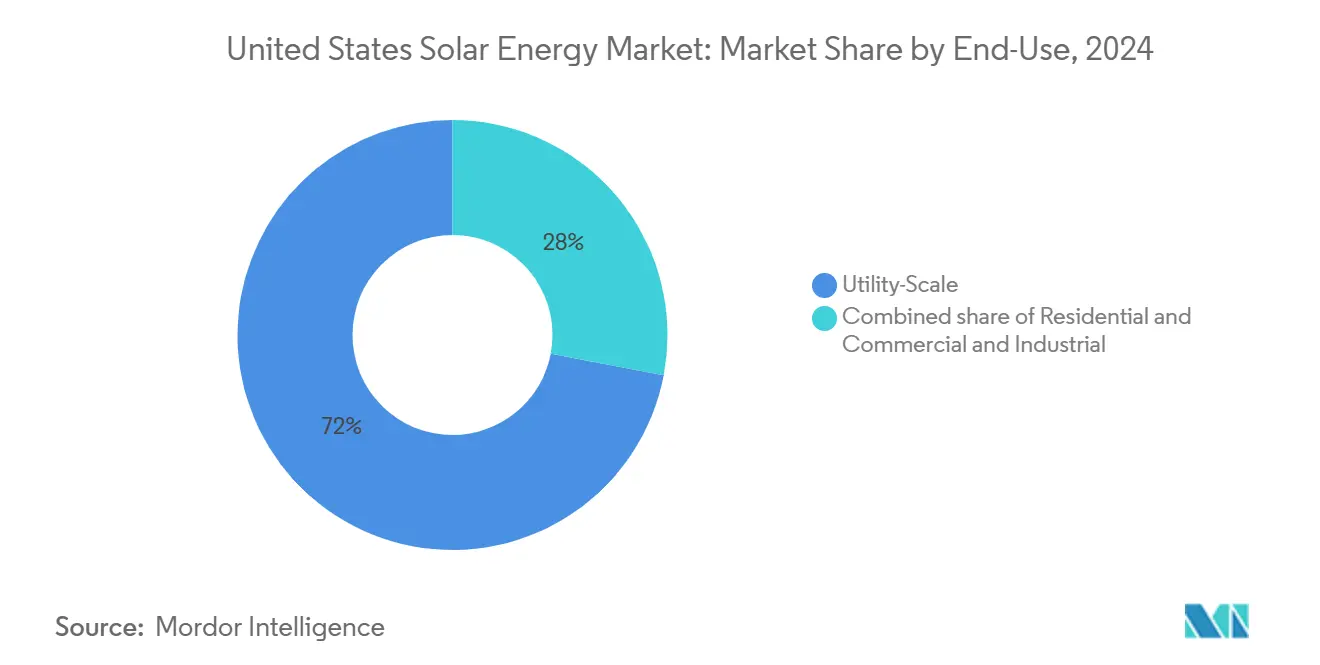

- حسب الاستخدام النهائي، احتفظ قطاع المرافق الكبيرة بـ 72% من حصة سوق الطاقة الشمسية في الولايات المتحدة في 2024؛ يسجل القطاع السكني أعلى معدل نمو سنوي مركب متوقع بنسبة 20% خلال 2025-2030.

- جغرافياً، أضافت تكساس 6.5 جيجاوات في 2024-ما يقرب من 30% من إضافات القدرة الوطنية-مما يجعلها أكبر مساهم منفرد على مستوى الولايات في سوق الطاقة الشمسية في الولايات المتحدة.

- قامت First Solar وQcells وCanadian Solar وJinkoSolar مجتمعة بتوريد حصة رئيسية من شحنات الوحدات الأمريكية في 2024، مما يبرز التركز المعتدل بين المصنعين.

اتجاهات ورؤى سوق الطاقة الشمسية في الولايات المتحدة

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| حوافز قانون تخفيض التضخم الضريبية تسرّع اتفاقيات شراء الطاقة للمرافق الكبيرة | +3.2% | تركيز وطني على تكساس وفلوريدا وكاليفورنيا | طويل المدى (≥ 4 سنوات) |

| اقتران التخزين الطرفي للشبكة يعزز القابلية المصرفية للمشروع | +2.1% | كاليفورنيا وتكساس والشمال الشرقي | متوسط المدى (2-4 سنوات) |

| تفويضات الصفر الكربوني للشركات تحفز اتفاقيات شراء الطاقة التجارية والصناعية | +1.8% | ممرات التكنولوجيا الوطنية | متوسط المدى (2-4 سنوات) |

| برامج الطاقة الشمسية المجتمعية توسع الوصول | +1.4% | نيويورك وماساتشوستس وماريلاند وإلينوي | متوسط المدى (2-4 سنوات) |

| اعتمادات التصنيع المحلي تقلل مخاطر الاستيراد | +2.3% | مراكز التصنيع في الجنوب الشرقي | طويل المدى (≥ 4 سنوات) |

| الزراعة الضوئية تحسن اقتصاديات استخدام الأراضي | +0.9% | مزارع الغرب الأوسط، قطع الصحراء في الجنوب الغربي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

حوافز قانون تخفيض التضخم الضريبية تسرّع اتفاقيات شراء الطاقة للمرافق الكبيرة

مدد قانون تخفيض التضخم الائتمان الضريبي للاستثمار بنسبة 30% لعقد من الزمن وأدخل ائتمانات ضريبية للإنتاج تقدم للمطورين مساراً ثانياً لتحقيق الإيرادات.[2]وزارة الخزانة الأمريكية، "إرشادات المحتوى المحلي لقانون تخفيض التضخم،" irs.gov إلى جانب الاعتمادات الإضافية للمحتوى المحلي ومجتمعات الطاقة، يمكن للمشاريع في المناطق الغنية بأشعة الشمس توقيع اتفاقيات شراء طاقة طويلة المدى أقل من 50 دولاراً أمريكياً/ميجاوات ساعة، مما يعزز صفقات مثل اتفاقية مايكروسوفت بقدرة 10.5 جيجاوات مع بروكفيلد-أكبر عقد طاقة نظيفة مؤسسي حتى الآن. كما أن شروط التدريب المهني التي تبدأ في 2025 تبني خط أنابيب عمالة ماهرة، مما يساعد على إزالة المخاطر من خطوط الأنابيب متعددة الجيجاوات.

اقتران التخزين الطرفي للشبكة يعزز القابلية المصرفية للمشروع

وصلت محطات الطاقة الشمسية الهجينة مع التخزين إلى 49 جيجاوات من الكهروضوئية و3.6 جيجاوات من البطاريات في الخدمة بنهاية 2024.[3]مختبر لورانس بيركلي الوطني، "الطاقة الشمسية للمرافق 2025،" lbl.gov يرفع التخزين معاملات القدرة الفعالة إلى أكثر من 40% عبر نقل الإنتاج الفائض في منتصف النهار إلى ذروات المساء، وهي ميزة رئيسية في أسواق CAISO وERCOT. تسرد طوابير الربط البيني بالفعل 599 جيجاوات من القدرة الهجينة المقترحة، مما يشير إلى أن الممولين يعتبرون بشكل متزايد الطاقة الشمسية المستقلة دون المستوى التجاري الأمثل في العقد المزدحمة.[4]مختبر لورانس بيركلي الوطني، "الطاقة الشمسية للمرافق 2025،" lbl.gov

تفويضات الصفر الكربوني للشركات تحفز اتفاقيات شراء الطاقة التجارية والصناعية

تعاقدت شركات Fortune 500 على أكثر من 23 جيجاوات من الطاقة المتجددة في 2024، حيث اشترت الشركات التكنولوجية الكبرى كتل متعددة الجيجاوات لتلبية الأهداف المبنية على أسس علمية. تتجاوز هياكل اتفاقيات شراء الطاقة الافتراضية قيود الموقع، وترتفع قواعد الإفصاح لتدفع المشترين نحو الألواح التي تستوفي قواعد المحتوى المحلي، مما يضخم الطلب على الوحدات المصنوعة في الولايات المتحدة.

برامج الطاقة الشمسية المجتمعية توسع الوصول

بلغ إجمالي المشاريع المجتمعية 8.8 جيجاوات في الربع الأول من 2025 عبر 41 ولاية. لا تزال نيويورك تقود، ومع ذلك قفزت مين إلى المركز الثاني بعد أن جعلت التعريفات الجملة العالية وفورات الاشتراك مقنعة. تحول المبادرات الفيدرالية اعتمادات إضافية نحو المشتركين ذوي الدخل المنخفض، مما يوسع قاعدة الأسر القابلة للوصول.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اختناقات طوابير الربط البيني تطيل أوقات التنفيذ | -2.80% | CAISO، PJM، ERCOT | قصير المدى (≤ 2 سنوات) |

| إجراءات التجارة 201/301 تسبب تقلبات الأسعار | -1.90% | جميع الولايات | متوسط المدى (2-4 سنوات) |

| تزايد ازدحام النقل يقلص مشاريع الجنوب الغربي | -1.40% | كاليفورنيا وأريزونا ونيفادا وتكساس | متوسط المدى (2-4 سنوات) |

| نقص العمالة الماهرة يضخم تكاليف الهندسة والمشتريات والبناء | -1.60% | مناطق النمو الساخن الوطنية | قصير المدى (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

اختناقات طوابير الربط البيني تطيل أوقات التنفيذ

تضخم الطابور الوطني إلى 2.6 تيراوات في 2024، مع متوسط أوقات دراسة تتجاوز 36 شهراً.[5]وزارة الطاقة الأمريكية، "قانون تخفيض التضخم: أحكام الطاقة النظيفة،" energy.gov يسرد CAISO أكثر من 200 جيجاوات من الطاقة الشمسية في انتظار التحديثات، بينما يواجه ERCOT اختناقات مماثلة. ستعمل إصلاحات i2X الخاصة بوزارة الطاقة على تبسيط دراسات الكتل، ومع ذلك تحتاج معظم منظمات نقل الشبكة الإقليمية على الأقل سنتين لتطبيقها.

إجراءات التجارة 201/301 تسبب تقلبات الأسعار

ارتفعت التعريفات على الخلايا الصينية إلى 50% في سبتمبر 2024، والتحقيقات في الإغراق المناهض للمصادر الآسيوية الجنوبية الشرقية تزيد عدم اليقين. أدى إنفاذ الجمارك في إطار قانون منع العمل القسري الأويغوري إلى مصادرة معدات بقيمة 3 مليارات دولار أمريكي في 2024، مما أجبر المطورين على تنويع الموردين بسرعة.

تحليل القطاعات

حسب النوع: هيمنة الطاقة الشمسية الكهروضوئية تمكن النمو المتخصص للطاقة الشمسية المركزة

هيمنت الطاقة الشمسية الكهروضوئية على سوق الطاقة الشمسية في الولايات المتحدة في 2024، محتفظة بحصة 92% بفضل انخفاض تكاليف الوحدات وسلاسل التوريد الناضجة. أعطى هذا الموقف القطاع مساراً واضحاً لتوسيع خطوط الخلايا المحلية الجديدة المبنية على تصاميم TOPCon والوصلة غير المتجانسة. ومع ذلك، توفر الطاقة الشمسية المركزة خصائص تخزين حراري وحرارة العمليات التي تفتقر إليها الكهروضوئية، مما يؤدي إلى توقع معدل نمو سنوي مركب 17% للطاقة الشمسية المركزة حتى 2030 حيث يقوم المزيد من المستخدمين الصناعيين بإزالة الكربون من تيارات الحرارة. إن إحياء Crescent Dunes في نيفادا ونماذج الطاقة الشمسية المركزة من الجيل الثالث التي تستهدف 5 سنتات/كيلوواط ساعة تُظهر كيف يمكن أن يكون التبني المتخصص ذا أهمية مادية حيث يتجاوز الإشعاع المباشر العادي 7 كيلوواط ساعة/متر مربع/يوم.

يجب أن ترفع توسعات القدرة المخططة لـ TOPCon وHJT التي تتجاوز 7 جيجاوات كفاءة الوحدة المحلية من متوسط 2024 البالغ 21% نحو الحدود العالمية البالغة 25%. ومع ذلك، تبقى الميزة قصيرة المدى مع PERC حيث يدير المنتجون مخاطر الارتفاع. من المرجح أن تبقى الطاقة الشمسية المركزة مُركزة في الجنوب الغربي لكن يمكن أن تكسب موطئ قدم في المصافي أو مصانع الأسمنت التي تحتاج بخاراً بدرجة 500 مئوية. مع نمو كلا التقنيتين، قد يصل حجم سوق الطاقة الشمسية في الولايات المتحدة المخصص للطاقة الشمسية المركزة إلى حوالي 5% من إجمالي القدرة بحلول 2030، مما يحسن مرونة الشبكة من خلال ملفات توليد متنوعة. تعتمد أهداف التكافؤ في التكلفة على استمرار دعم قانون تخفيض التضخم وتبسيط التصاريح لأبراج الملح المصهور عالي الحرارة.

حسب نوع التركيب: الأنظمة الأرضية تقود بينما الطاقة الشمسية العائمة تتسارع

شكلت المصفوفات المثبتة على الأرض حوالي 77% من حجم سوق الطاقة الشمسية في الولايات المتحدة في 2024، مُفضلة بسبب الحوامل البسيطة ونفوذ الشراء المجمع وتسريع توطين المرافق. يحقق المطورون بانتظام تكاليف تركيب أقل من 1.50 دولار أمريكي/وات في الولايات عالية الحجم، مما يدعم اقتصاديات المرافق الكبيرة. الطاقة الشمسية العائمة، التي تمثل 1% فقط من القاعدة اليوم، تكتسب زخماً بمعدل نمو سنوي مركب 23% بفضل الفوائد الإضافية مثل تقليل التبخر وكفاءة أعلى للألواح من التبريد المائي. تُسلط مشاريع الخزانات على الأراضي القبلية في أريزونا وحوض نهر كولورادو الضوء على كيف يدعم تحسين الموارد المزدوجة المناطق التي تعاني من ضغط المياه.

تواصل الأنظمة على الأسطح النمو لكنها تواجه الآن تقلبات سياسية أكثر. قلل NEM 3.0 في كاليفورنيا اعتمادات التصدير، مما قلص الأحجام السكنية في 2024. ومع ذلك، وسعت ولايات أخرى حدود فوترة الشبكة، وزادت أسعار التجزئة لضمان استرداد أصحاب المنازل تحت سبع سنوات في العديد من الأقاليم. توفر المصفوفات الأرضية الزراعية الضوئية مسار بديل في المقاطعات التي تقاوم حقول الطاقة الشمسية أحادية الاستخدام. مجتمعة، يرفع تنوع التركيب مرونة استخدام الأراضي، مما يعزز نظرة النمو لسوق الطاقة الشمسية الأوسع في الولايات المتحدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الاستخدام النهائي: هيمنة المرافق الكبيرة وسط تسارع سكني

احتفظت مشاريع المرافق الكبيرة بـ 72% من حصة سوق الطاقة الشمسية في الولايات المتحدة في 2024، مدفوعة بوفورات الحجم ويقين اتفاقيات شراء الطاقة المدعومة بقانون تخفيض التضخم. أضافت تكساس وحدها 6.5 جيجاوات، وتفوقت فلوريدا على كاليفورنيا لأول مرة بـ 2.5 جيجاوات في النصف الأول من العام. رغم هذا الوزن، القطاع السكني هو الأسرع صعوداً ومن المتوقع أن يسجل معدل نمو سنوي مركب 20% حتى 2030. يستفيد المركبون من القروض بدون دفعة أولى، بينما تعوض الاعتمادات الضريبية الفيدرالية 30% من تكلفة النظام، مما يخلق طلباً مرناً حتى حيث تنسحب الحوافز الحكومية.

الاستهلاك التجاري والصناعي يتسلق أيضاً: وقع المشترون المؤسسيون على 23 جيجاوات من اتفاقيات شراء الطاقة المتجددة في 2024، والعديد يصر الآن على ألواح المحتوى المحلي لإرضاء عمليات تدقيق الحوكمة البيئية والاجتماعية والمؤسسية. تربط الطاقة الشمسية المجتمعية الفجوة للمستأجرين والأسطح المظللة، مع 8.8 جيجاوات مُتصلة بالفعل وطوابير كبيرة في نيويورك وإلينوي. مع تشديد فتحات الربط البيني، يقترن المزيد من المطورين التخزين مع المصفوفات متوسطة الحجم لتعزيز قيمة الشبكة وضمان المعاملة التفضيلية. ستشكل حرب الشد بين قطاعات المرافق والموزعة طوبولوجيا سوق الطاقة الشمسية في الولايات المتحدة خلال العقد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تبقى تكساس محرك النمو لسوق الطاقة الشمسية في الولايات المتحدة، مضيفة 6.5 جيجاوات في 2024 ومتوقعة إضافة 24 جيجاوات إضافية بحلول 2030. يستمد ERCOT الآن أكثر من 10% من كهربائه من الطاقة الشمسية بعد قفزة توليد سنوية بنسبة 52% خلال مايو 2025. تجذب التسعير التنافسي للجملة أقل من 40 دولاراً أمريكياً/ميجاوات ساعة مشاريع التاجر واتفاقيات شراء الطاقة المدعومة. ومع ذلك، يمكن أن تؤدي عجوزات النقل إلى تقليصات تقارب 19% من التوليد المتاح بحلول 2035، مما يحفز الولاية على تخصيص 1.8 مليار دولار أمريكي لاحتياطيات الموثوقية المدعومة بالبطاريات.

فاجأت فلوريدا المراقبين بتركيب 2.5 جيجاوات في النصف الأول من 2024، متفوقة على كاليفورنيا في القدرة الجديدة لأول مرة. تخطط مرافق الولاية المنظمة لأكثر من 17 جيجاوات من الطاقة الشمسية الجديدة بحلول 2034، تهدف لـ 35% اختراق شمسي. يدعم قياس الشبكة السخي في فلوريدا للأنظمة حتى 2 ميجاوات وعملية الربط البيني المبسطة التسارع، بينما تستضيف المقاطعات منخفضة التكلفة على طول ساحل الخليج حدائق مرافق كثيفة بشكل متزايد.

لا تزال كاليفورنيا تمتلك أكبر قاعدة مركبة في البلاد، ومع ذلك تواجه آلام النمو. نمت تقليصات الطاقة الشمسية 29% في 2024، مما استدعى إضافات تخزين قياسية تتجاوز 13 جيجاوات. قلل NEM 3.0 بحدة اعتمادات تصدير الأسطح، لكن مطوري الولاية يعوضون بالبطاريات المشتركة الموقع التي تعظم الاستهلاك الذاتي. تتوقع خطط النقل بعيد المدى حتى 63 مليار دولار أمريكي من الخطوط الجديدة، مما يشير إلى أن الطريق إلى شبكة نظيفة 100% يعتمد على الأسلاك بقدر اعتماده على الألواح. الدروس المستفادة هنا ستوجه الولايات الأخرى حين تتسلق كسور سوق الطاقة الشمسية في الولايات المتحدة الخاصة بها نحو عتبات اختراق مماثلة.

المشهد التنافسي

تتميز سوق الطاقة الشمسية في الولايات المتحدة بمجتمع مطورين مجزأ معتدل إلى جانب قطاع تصنيع يشتد. فتحت الشركات الأجنبية الراسخة مثل JinkoSolar وTrina Solar أو أعلنت عن خطوط أمريكية بحجم جيجاوات لالتقاط اعتمادات قانون تخفيض التضخم، بينما تدافع First Solar عن مكانتها في الأغشية الرقيقة بمصنع ميجا جديد في أوهايو. عبر جميع الموردين، وصلت الحصة المجمعة لأفضل خمس علامات تجارية للوحدات إلى حوالي 38% في 2024، مما يشير إلى مجال للداخلين الجدد ولكن أيضاً حواجز متزايدة من المصانع كثيفة رأس المال.

يبقى تطوير المشاريع أكثر تشتتاً، رغم أن التوحيد تسارع في 2025. توضح عملية استحواذ TPG بقيمة 2.2 مليار دولار أمريكي على Altus Power وحصة KKR الأغلبية في Avantus كيف يؤمن رأس المال المؤسسي خطوط الأنابيب مبكراً. تتشارك المرافق مثل Entergy مع NextEra لتأمين 4.5 جيجاوات من الطاقة الشمسية والتخزين المطورة معاً، مما يعكس استراتيجية ناشئة للتكامل العمودي لإدارة مخاطر التوريد والربط البيني.

يعتمد التمايز التقني الآن على كفاءة الخلية وبرمجيات التحكم الهجين. تتحول الخطوط المحلية إلى تصاميم TOPCon والوصلة غير المتجانسة التي تعد بمكاسب كفاءة 2-3 نقطة مئوية فوق PERC القديمة. من جانب العمليات، يمكن للتوائم الرقمية والتوقعات بتعلم الآلة رفع إيرادات الهجين الصافية بـ 5-7% من خلال جدولة شحن-تفريغ أذكى. مع ارتفاع معدلات ربط التخزين، يوسع المكاملون مثل Tesla Energy وEnphase منصاتهم في أسواق المرافق، طمس الخط بين بائع المعدات ومنتج الطاقة المستقل. هذا المجال المتطور يبقي الكثافة التنافسية عالية حتى مع توسع الطلب الإجمالي.

قادة صناعة الطاقة الشمسية في الولايات المتحدة

-

First Solar Inc.

-

NextEra Energy Inc.

-

Hanwha Q CELLS USA

-

Canadian Solar Inc.

-

Tesla Energy

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أنشأت AES وClearway Energy وCypress Creek Renewables وD.E. Shaw اتحاد مشتري الطاقة الشمسية الأمريكي بقيمة 6 مليارات دولار أمريكي لشراء 7 جيجاوات من الوحدات سنوياً ومضاعفة الإنتاج المحلي.

- أبريل 2025: افتتحت Boviet Solar مصنعاً في كارولاينا الشمالية بقيمة 294 مليون دولار أمريكي، بدء قدرة أولية 2 جيجاوات مع خطط للوصول إلى 4 جيجاوات.

- مارس 2025: اتفقت Entergy وNextEra Energy Resources على تطوير مشترك لحتى 4.5 جيجاوات من أصول الطاقة الشمسية والتخزين.

- فبراير 2025: استحوذت TPG على Altus Power مقابل 2.2 مليار دولار أمريكي، مؤمنة أكبر محفظة طاقة شمسية تجارية في البلاد.

نطاق تقرير سوق الطاقة الشمسية في الولايات المتحدة

الطاقة الشمسية هي الحرارة والضوء المُشع من الشمس التي يمكن تسخيرها بتقنيات مثل الطاقة الشمسية (التي تُستخدم لتوليد الكهرباء) والطاقة الشمسية الحرارية (التي تُستخدم لتطبيقات مثل تسخين المياه).

سوق الطاقة الشمسية في الولايات المتحدة مقسمة حسب النوع. حسب النوع، السوق مقسمة إلى الطاقة الشمسية الكهروضوئية والطاقة الشمسية المركزة. لكل قطاع، تم تحديد أحجام السوق والتوقعات بناءً على القدرة المركبة (جيجاوات).

| الطاقة الشمسية الكهروضوئية |

| الطاقة الشمسية المركزة |

| المثبت على الأرض |

| الأسطح |

| الطاقة الشمسية العائمة |

| المرافق الكبيرة |

| التجاري والصناعي |

| السكني |

| حسب النوع | الطاقة الشمسية الكهروضوئية |

| الطاقة الشمسية المركزة | |

| حسب نوع التركيب | المثبت على الأرض |

| الأسطح | |

| الطاقة الشمسية العائمة | |

| حسب الاستخدام النهائي | المرافق الكبيرة |

| التجاري والصناعي | |

| السكني |

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي القدرة الشمسية المركبة في الولايات المتحدة وما سرعة نموها؟

وصلت القدرة المركبة إلى 203.85 جيجاوات في 2025 ومن المتوقع أن ترتفع إلى 412 جيجاوات بحلول 2030، مما يعني معدل نمو سنوي مركب 15.11% خلال فترة 2025-2030.

كيف يعزز قانون تخفيض التضخم تطوير الطاقة الشمسية؟

يؤمن قانون تخفيض التضخم ائتماناً ضريبياً للاستثمار بنسبة 30% لعقد من الزمن، ويضيف اعتمادات ضريبية للإنتاج، ويقدم مكافآت إضافية للمحتوى المحلي، مما يجعل اتفاقيات شراء الطاقة دون 50 دولاراً أمريكياً/ميجاوات ساعة شائعة.

أي الولايات تضيف أكبر قدرة شمسية؟

قادت تكساس بإضافة 6.5 جيجاوات في 2024، تفوقت فلوريدا على كاليفورنيا بـ 2.5 جيجاوات في نفس الفترة، وتبقى كاليفورنيا أكبر سوق تراكمي رغم الرياح المعاكسة للسياسات.

لماذا تُعتبر طوابير الربط البيني عنق زجاجة؟

تضخمت الطوابير الوطنية إلى 2.6 تيراوات، مما مدد متوسط أوقات الدراسة لأكثر من 36 شهراً وأخر عوائد المشاريع حتى تزيل مشغلو الشبكة التراكمات.

ما دور تخزين البطاريات في قطاع الطاقة الشمسية؟

تبلغ محطات الطاقة الشمسية الهجينة مع التخزين بالفعل 49 جيجاوات من الكهروضوئية و3.6 جيجاوات من البطاريات، رفع معاملات القدرة فوق 40% ومساعدة المرافق في إدارة ذروات الطلب المسائية.

ما هي نظرة النمو للطاقة الشمسية السكنية؟

من المتوقع أن يتوسع القطاع السكني بمعدل نمو سنوي مركب 20% حتى 2030 حيث تبقي القروض بدون دفعة أولى والاعتمادات الفيدرالية فترات الاسترداد تحت سبع سنوات في العديد من الولايات.

آخر تحديث للصفحة في: