حجم وحصة سوق معدات التصوير التشخيصي في دولة الإمارات العربية المتحدة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

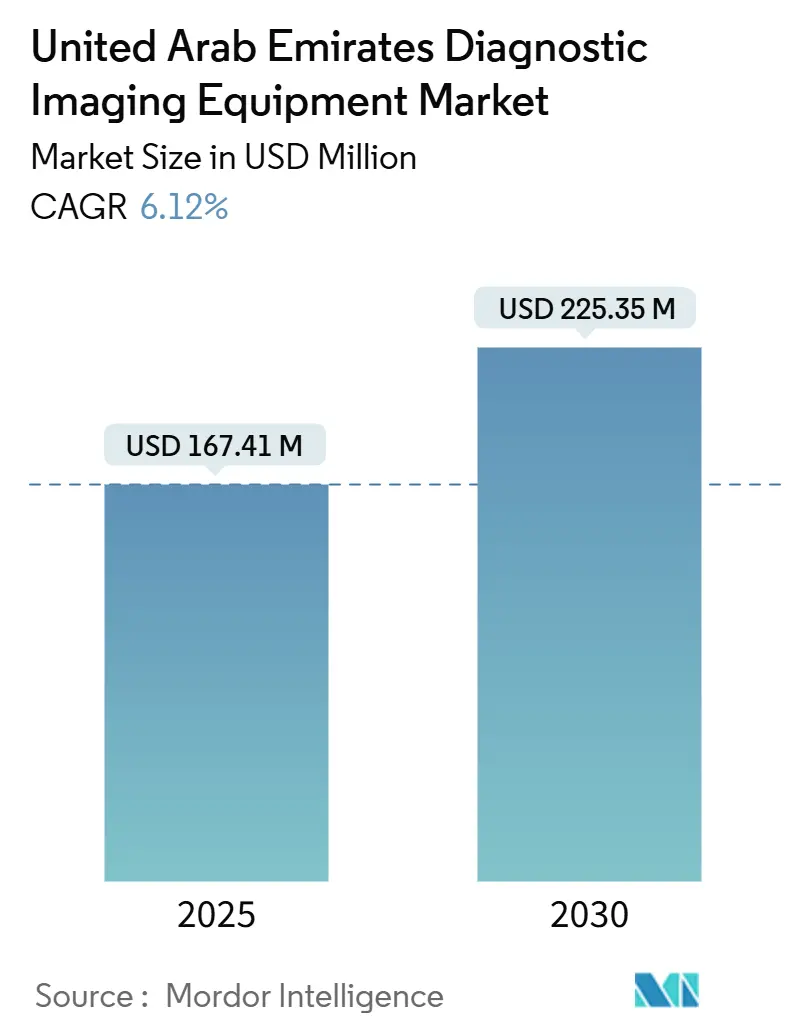

| حجم السوق (2025) | 167.41 مليون دولار أمريكي |

| حجم السوق (2030) | 225.35 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.12% CAGR |

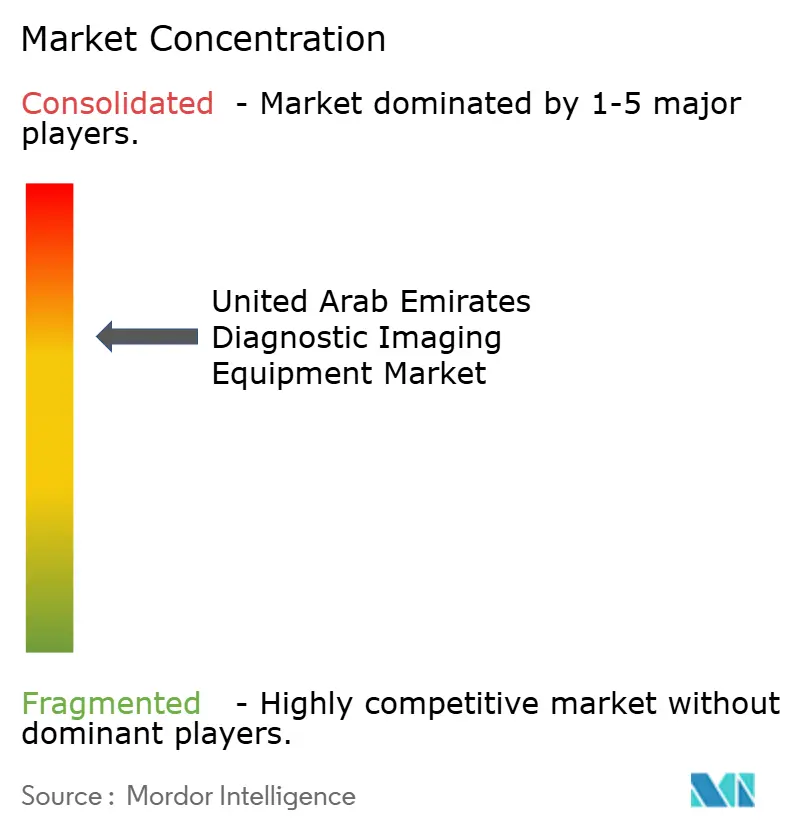

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق معدات التصوير التشخيصي في دولة الإمارات العربية المتحدة من قبل موردور إنتليجنس

يقدر حجم سوق معدات التصوير التشخيصي في دولة الإمارات العربية المتحدة بـ 167.41 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 225.35 مليون دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 6.12% خلال فترة التوقع (2025-2030). يدفع النمو التغطية شبه الشاملة للتأمين الصحي والتمويل الاتحادي القوي في إطار رؤية "نحن الإمارات 2031" وإعادة التموضع المقصود للبلاد كمركز إقليمي للسياحة العلاجية.[1]المصدر: حكومة دولة الإمارات العربية المتحدة، "رؤية نحن الإمارات 2031"، u.ae أدى ارتفاع أعداد المرضى في دبي وأبوظبي إلى تحفيز أساطيل معدات أكبر، بينما تحسن شبكات الأشعة المدعومة بالذكاء الاصطناعي من إنتاجية أطباء الأشعة وتمكن التغطية على مدار الساعة طوال أيام الأسبوع. تعمل عمليات تحديث المستشفيات والشراكات بين القطاعين العام والخاص والتحول نحو التصوير المحمول على تعزيز الطلب بشكل أكبر. تتمحور القيود الاستراتيجية حول النفقات الرأسمالية المرتفعة والمشتريات المجزأة متعددة المواقع ومتطلبات إقامة البيانات الجديدة التي تعقد عمليات نشر PACS السحابية.

النقاط الرئيسية للتقرير

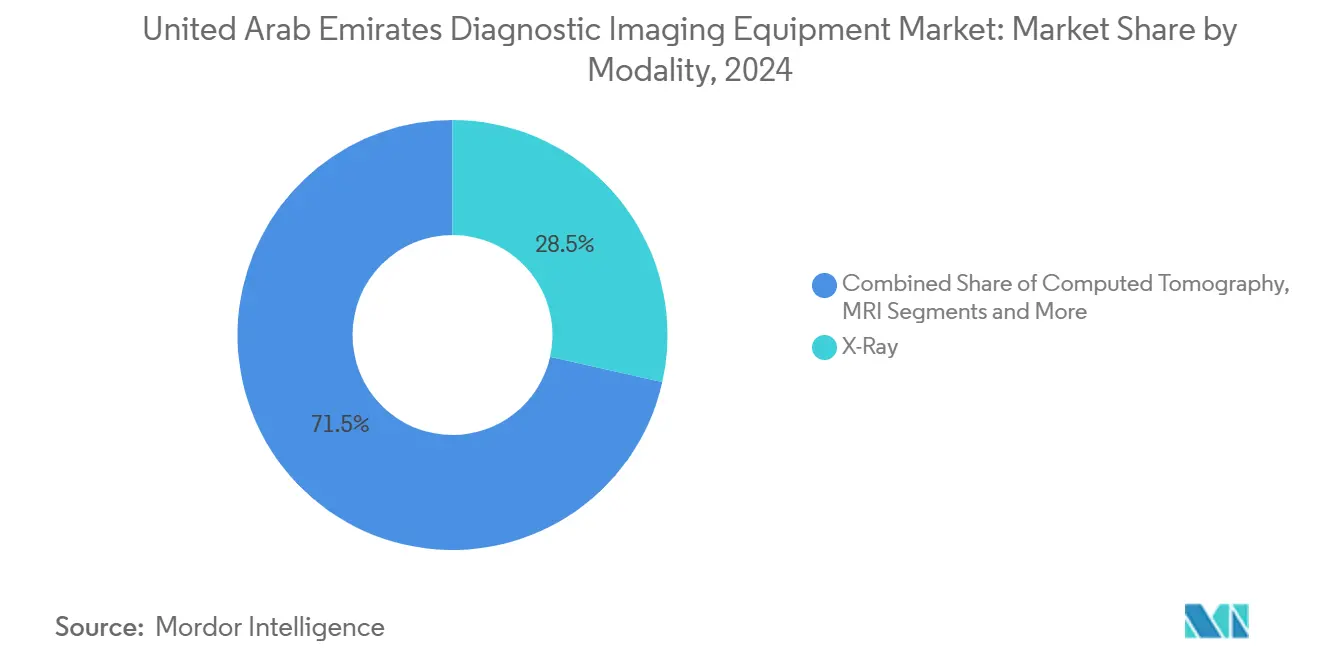

- حسب الطريقة، تصدرت الأشعة السينية بنسبة 28.53% من حصة سوق معدات التصوير التشخيصي في دولة الإمارات العربية المتحدة في عام 2024؛ من المتوقع أن يتوسع التصوير المقطعي المحوسب بمعدل نمو سنوي مركب قدره 8.57% حتى عام 2030.

- حسب القابلية للنقل، استحوذت الأنظمة الثابتة القائمة على الغرف على 83.41% من حجم سوق معدات التصوير التشخيصي في دولة الإمارات العربية المتحدة في عام 2024؛ تنمو الأنظمة المحمولة والمحمولة باليد بمعدل نمو سنوي مركب قدره 8.52% حتى عام 2030.

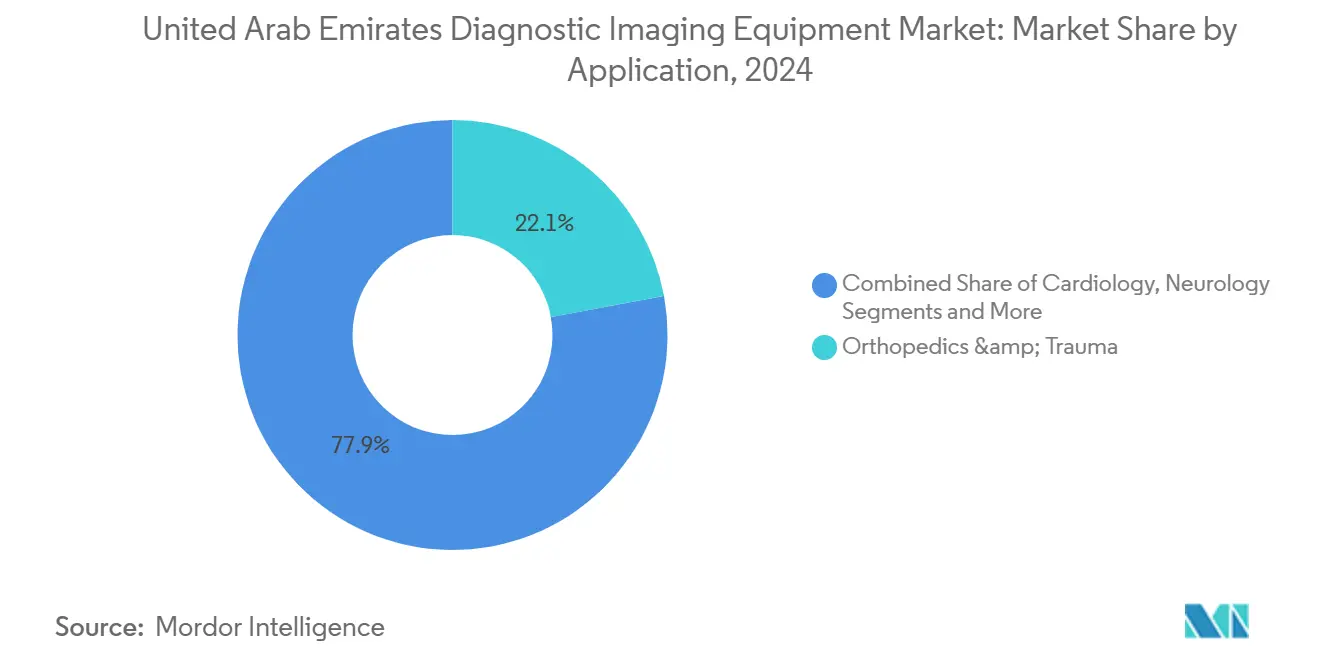

- حسب التطبيق، استحوذت جراحة العظام والصدمات على 22.08% من حجم سوق معدات التصوير التشخيصي في دولة الإمارات العربية المتحدة في عام 2024؛ أمراض القلب مهيأة لمعدل نمو سنوي مركب قدره 7.28% حتى عام 2030.

- حسب المستخدم النهائي، استحوذت المستشفيات على 74.95% من حصة سوق معدات التصوير التشخيصي في دولة الإمارات العربية المتحدة في عام 2024، بينما تسجل مراكز التصوير التشخيصي أعلى معدل نمو سنوي مركب متوقع عند 7.68% حتى عام 2030.

اتجاهات ورؤى سوق معدات التصوير التشخيصي في دولة الإمارات العربية المتحدة

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التمويل الحكومي في إطار "نحن الإمارات 2031" ركيزة الصحة الاستراتيجية | +1.2% | وطني، مع التركيز في أبوظبي ودبي | طويل الأمد (≥ 4 سنوات) |

| التأمين الصحي الوطني الإلزامي يعزز أحجام التصوير | +1.8% | وطني، مع أعلى تأثير في دبي والإمارات الشمالية | متوسط الأمد (2-4 سنوات) |

| تزايد تدفقات السياحة العلاجية الواردة (دبي وأبو ظبي) | +0.9% | دبي وأبوظبي أساسي، امتداد إلى الإمارات الأخرى | متوسط الأمد (2-4 سنوات) |

| شبكات الأشعة المدعومة بالذكاء الاصطناعي تخفف من نقص أطباء الأشعة | +0.7% | وطني، مع نشر مبكر في المراكز الصحية الرئيسية | قصير الأمد (≤ 2 سنة) |

| توسيع أجنحة التصوير المحمولة/في نقطة الرعاية في الضيافة والفعاليات | +0.4% | دبي وأبوظبي، توسع إلى الوجهات السياحية | قصير الأمد (≤ 2 سنة) |

| عقود خدمة المعدات طويلة الأمد المدارة من البائع (الشراكة بين القطاعين العام والخاص) | +0.3% | وطني، مع أولوية للمرافق الصحية الحكومية | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التمويل الحكومي في إطار "نحن الإمارات 2031" ركيزة الصحة الاستراتيجية

يعطي التخصيص الاتحادي البالغ 5.51 مليار درهم إماراتي في عام 2025 الأولوية لبنية التصوير التشخيصي التحتية لتكامل الذكاء الاصطناعي والرعاية الافتراضية والسجلات الطبية المركزية. تعمل المشاريع التعاونية مثل شراكة دائرة الصحة في أبوظبي مع مايكروسوفت على تسريع التشخيص المخصص وتدريب القوى العاملة.[2]المصدر: هيئة الصحة بدبي، "دليل الاستثمار الصحي بدبي 2024"، dha.gov.ae يدفع التحديث المستمر ترقيات المعدات المتكررة عبر المستشفيات العامة والخاصة، بما يتماشى مع أهداف اعتماد JCI. يضمن التدفق الرأسمالي المستمر الطلب طويل الأمد على الطرائق المتميزة ونماذج الخدمة المدارة من البائع. تثبت السياسة أيضًا سوق معدات التصوير التشخيصي في دولة الإمارات العربية المتحدة كركيزة لاستراتيجية السياحة العلاجية الأوسع.

التأمين الصحي الوطني الإلزامي يعزز أحجام التصوير

أدى تحقيق تغطية بنسبة 98% في دبي إلى إزالة الحواجز المالية وحفز ارتفاعًا في استخدام التشخيص. تضاعفت زيارات العيادات الخارجية ثلاث مرات بين عامي 2008 و2017، وعكست أحجام التصوير هذا التصعيد. يسدد التأمين الآن بشكل روتيني فحوصات CT وMRI المتقدمة، مما يحول مزيج الحالات نحو إجراءات عالية القيمة. يمكن لمقدمي الخدمات وصف مسارات التشخيص المثلى دون قيود على دفع المرضى، مما يرفع الإنتاجية عبر جميع أنواع الطرائق. يعمل نموذج التغطية هذا على استقرار الإيرادات ودعم دورات الشراء متعددة السنوات الضرورية لسوق معدات التصوير التشخيصي في دولة الإمارات العربية المتحدة.

تزايد تدفقات السياحة العلاجية الواردة (دبي وأبوظبي)

تتزايد إيرادات السياحة الصحية باستمرار، مما يجذب المرضى من الشرق الأوسط وأفريقيا وجنوب آسيا. تجمع مدينة دبي الصحية ومدينة الشيخ خليفة الطبية التشخيص الشامل مع العلاج، مما يحافظ على الطلب على الأجنحة متعددة الطرائق. تعمق التأشيرات المتخصصة والشراكات مع شركات الطيران قمع الحالات المعقدة التي تتطلب تصويرًا عالي الجودة. توفر الأسعار التنافسية وفورات 30-50% مقارنة بالمراكز الغربية مع الحفاظ على الجودة الدولية. يعمل التدفق المستمر على استقرار استغلال السعة وتسريع دورات الاستبدال في سوق معدات التصوير التشخيصي في دولة الإمارات العربية المتحدة.

شبكات الأشعة المدعومة بالذكاء الاصطناعي تخفف من نقص أطباء الأشعة

تقدم المشاريع التجريبية للوزارة التي تستخدم الذكاء الاصطناعي لفحص السل عبر الأشعة السينية للصدر قراءات أسرع وموحدة. يصدق إطار حوكمة الذكاء الاصطناعي كل أداة يتم نشرها، مما يحمي سلامة المرضى ويعزز الثقة. يسد التفسير عن بُعد الآن فجوات التغطية عبر الإمارات، خاصة خلال النوبات الليلية والعطل الرسمية. يقصر دعم القرار بالذكاء الاصطناعي من وقت تسليم التقارير، مما يسمح للمتخصصين في التخصصات الفرعية بالتركيز على التدخلات المعقدة. تفتح مكاسب الكفاءة هذه سعة الماسح الضوئي الكامنة وتعزز زخم شراء المعدات.

تحليل تأثير القيود

| القيد | % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة الرأسمالية ودورة الحياة العالية للطرائق المتقدمة | -1.4% | وطني، مع تأثير أكبر على المرافق الصحية الأصغر | متوسط الأمد (2-4 سنوات) |

| مهندسو الخدمة المحليون المحدودون ← فترة توقف ممتدة | -0.8% | وطني، مع تأثر المناطق النائية أكثر | قصير الأمد (≤ 2 سنة) |

| المشتريات المجزأة تبطئ التوحيد القياسي متعدد المواقع | -0.6% | وطني، يؤثر بشكل خاص على سلاسل الرعاية الصحية | متوسط الأمد (2-4 سنوات) |

| الأمن السيبراني وحواجز إقامة البيانات لـ PACS السحابي | -0.4% | وطني، مع إنفاذ أكثر صرامة في المرافق الحكومية | قصير الأمد (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

التكلفة الرأسمالية ودورة الحياة العالية للطرائق المتقدمة

تكلف وحدات MRI المتميزة من 1-3 مليون دولار أمريكي بينما تتراوح ماسحات CT عالية الشرائح من 500,000 إلى 2 مليون دولار أمريكي، مما يجهد الميزانيات العمومية لمقدمي الخدمات الأصغر. تضيف النفقات الجارية للحماية وتحديثات البرامج والخدمة متعددة السنوات إلى التكلفة الإجمالية للملكية. يؤدي الوصول المحدود إلى تمويل المعدات الطبية المتخصصة إلى رفع معدلات الاقتراض للعيادات المستقلة. تؤخر هذه العوامل دورات الشراء وتشجع واردات المعدات المجددة التي تطيل عمر الأسطول. تظهر عقود الخدمة الممولة من البائع ولكن لم تصل بعد إلى نطاق على مستوى البلاد.

مهندسو الخدمة المحليون المحدودون ← فترة توقف ممتدة

تصطدم أهداف وقت تشغيل المعدات السريعة بنقص في مهندسي الطب الحيوي المعتمدين القادرين على خدمة الأساطيل متعددة العلامات التجارية. تواجه المرافق الريفية والشمالية أوقات انتظار أطول لقطع الغيار والفرق التقنية، مما يرفع تكاليف الفرصة البديلة. تعيد التأخيرات توجيه المرضى إلى المراكز الطبية في دبي وأبوظبي، مما يرفع اختناقات الإحالة. تفتح الشركات المصنعة الدولية مراكز تدريب، لكن توطين القوى العاملة يبقى مسعى متعدد السنوات. يقلل التوقف المستمر من العائد المدرك على الاستثمار للطرائق الجديدة في سوق معدات التصوير التشخيصي في دولة الإمارات العربية المتحدة.

تحليل القطاعات

حسب الطريقة: هيمنة الأشعة السينية وسط ابتكار CT

استحوذت أنظمة الأشعة السينية على 28.53% من حصة سوق معدات التصوير التشخيصي في دولة الإمارات العربية المتحدة في عام 2024، مما يؤكد دورها الحاسم في مسارات الرعاية الأولية والصدمات. تجعلها قابليتها للتحمل وإنتاجيتها العالية لا غنى عنها في أقسام الطوارئ التي تخدم المقيمين والسياح الطبيين على حد سواء. من المتوقع أن ينمو حجم سوق معدات التصوير التشخيصي في دولة الإمارات العربية المتحدة للتصوير المقطعي المحوسب بمعدل نمو سنوي مركب قدره 8.57% حتى عام 2030 حيث تعتمد بروتوكولات القلب والأورام والسكتة الدماغية أنظمة عالية الشرائح. يحافظ التصوير بالرنين المغناطيسي على الزخم في التصوير العصبي والعضلي الهيكلي، بينما تتوسع الموجات فوق الصوتية من خلال مبادرات نقطة الرعاية.

توجه إرشادات تحسين جرعة الإشعاع التي وضعها منظم أبوظبي الطلب على منصات CT الجيل التالي مع الإعادة البناء التكرارية. يتماشى امتصاص PET-CT وSPECT مع توسعات مراكز الأورام، رغم أن النمو يبقى انتقائيًا. يعزز البائعون الذين يدمجون الذكاء الاصطناعي للتموضع التلقائي واختيار البروتوكول من كفاءة التقنيين. تضع الترقيات المستمرة للأجهزة والبرمجيات رواد الطرائق في موضع لالتقاط طلب الاستبدال حيث تتسابق المرافق لتلبية معايير الاعتماد الدولية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب القابلية للنقل: الأنظمة الثابتة تقود الثورة المحمولة

احتفظت التركيبات الثابتة بـ 83.41% من حجم سوق معدات التصوير التشخيصي في دولة الإمارات العربية المتحدة في عام 2024 لأن المستشفيات الكبيرة تعطي الأولوية لجودة الصورة وإنتاجية المرضى والوظائف المتقدمة. ومع ذلك، تسجل الوحدات المحمولة والمحمولة باليد معدل نمو سنوي مركب قدره 8.52% على خلفية الرعاية بجانب السرير وطب الأحداث ونشر العيادات النائية. تقلل الأجهزة المحمولة من مخاطر النقل للمرضى في الرعاية الحرجة وتدعم جاهزية الاستجابة للكوارث، مما يتردد صداه مع أهداف الاستعداد الحكومي.

تقدم الموجات فوق الصوتية المحمولة باليد المدعومة بالذكاء الاصطناعي فرزًا فوريًا في سيارات الإسعاف والملاعب الرياضية، مما يبني تدفقات إيرادات جديدة للبائعين. يستضيف مشغلو الضيافة عيادات منبثقة مع الأشعة السينية المحمولة لفحص السياح بسرعة. يخفف النظام البيئي المتنامي لأجهزة الكشف التي تعمل بالبطارية والمشاهدات المتزامنة مع السحابة من تحديات الاتصال. مع تطور إرشادات السداد، ستحصل القابلية للنقل على شريحة أكبر من سوق معدات التصوير التشخيصي في دولة الإمارات العربية المتحدة.

حسب التطبيق: قيادة جراحة العظام تدفع نمو أمراض القلب

حصلت جراحة العظام والصدمات على 22.08% من حجم سوق معدات التصوير التشخيصي في دولة الإمارات العربية المتحدة في عام 2024 بفضل السكان النشطين والمرافق الرياضية عالمية المستوى. تحافظ شبكات الطرق عالية السرعة وأنشطة البناء أيضًا على أحجام صدمات ثابتة. أمراض القلب لديها أسرع نظرة مستقبلية بمعدل نمو سنوي مركب قدره 7.28% حتى عام 2030 حيث ترفع أمراض نمط الحياة الطلب على CT القلبي وتصوير الأوعية التاجية CT وتخطيط صدى القلب.

يستفيد التصوير الورمي من برامج فحص السرطان الوطنية، ويستفيد علم الأعصاب من مسارات السكتة الدماغية السريعة التي تعتمد على التصوير بالرنين المغناطيسي للانتشار. تكتسب طرائق صحة المرأة زخمًا من الوعي بسرطان الثدي ومبادرات الموجات فوق الصوتية التوليدية. تقوي أدوات الفرز بالذكاء الاصطناعي التي تميز إصابات الجهاز العضلي الهيكلي وتكتشف تكلس الشريان التاجي الثقة السريرية وتقلل وقت التقرير.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المستشفيات تثبت توسع مراكز التصوير

مثلت المستشفيات 74.95% من حصة سوق معدات التصوير التشخيصي في دولة الإمارات العربية المتحدة في عام 2024، مما يعكس نماذج الرعاية المتكاملة والكثافة الرأسمالية للطرائق المتقدمة. تعمل مجموعات مثل بيور هيلث وبرجيل على توحيد الأساطيل لتبسيط الصيانة والتدريب. تتوسع مراكز التصوير التشخيصي بمعدل نمو سنوي مركب قدره 7.68% حيث يسعى المرضى إلى أوقات انتظار أقصر وشفافية الأسعار.

تعتمد العيادات المتخصصة ومراكز جراحة اليوم الواحد طرائق مركزة مثل الموجات فوق الصوتية عالية التردد وأجهزة C الصغيرة لدعم الإجراءات الخارجية. يحقق تنويع المستخدمين النهائيين استقرار الطلب عبر الدورات الاقتصادية ويوسع الأسواق القابلة للوصول للبائعين. تقدم المشاريع المشتركة بين القطاعين العام والخاص في الإمارات الريفية مراكز خدمات مشتركة، مما يوسع الوصول الجغرافي.

التحليل الجغرافي

تمثل دبي وأبوظبي معًا ما يقرب من 70% من الماسحات الضوئية المثبتة، مدفوعة بالتمويل المركز والمستشفيات الطبية والسياحة العلاجية المزدهرة. سجلت دبي 992 مليون درهم إماراتي (270 مليون دولار أمريكي) من إيصالات السياحة الصحية مؤخرًا، مما دعم ترقيات المعدات الثابتة في المؤسسات الرائدة. تربط حوكمة الذكاء الاصطناعي في أبوظبي وتبادل المعلومات الصحية ملافي 1.7 مليار سجل سريري، مما يعزز تخطيط المعدات القائم على البيانات.

الإمارات الشمالية هي حدود الاستثمار الناشئة. يسلط اعتماد الشارقة لنظام CT الثدي Koning Vera الضوء على تحديث التصوير الثديي، بينما تجذب شراكة المستشفى وشركة الطيران في رأس الخيمة السياح العظميين من أفريقيا.[3]المصدر: حكومة دولة الإمارات العربية المتحدة، "الخضوع للعلاج الطبي أو التجميلي"، u.ae تقصر أساطيل التصوير المحمولة من فجوات الوصول في الفجيرة وأم القيوين. تشجع الحوافز الاتحادية للملكية الأجنبية 100% الشركات المصنعة العالمية على فتح مستودعات خدمة إقليمية، مما يعزز استجابة ما بعد البيع.

يدعم التكامل الرقمي عبر الإمارات الإحالات السلسة للمرضى، ويوزع أحمال المسح ويسهل منحنيات الاستغلال. تحفز الفروق التنظيمية المميزة بين هيئة الصحة بدبي ودائرة الصحة في أبوظبي البائعين على اعتماد المعدات لكلا الاختصاصين، لكن التعرفات الاتحادية المتناغمة تحافظ على التسعير التنافسي. يتماشى التنويع الجغرافي مع الأهداف الوطنية للوصول العادل للرعاية الصحية ويقوي المرونة طويلة الأمد لسوق معدات التصوير التشخيصي في دولة الإمارات العربية المتحدة.

المشهد التنافسي

تمثل دبي وأبوظبي معًا جزءًا كبيرًا من الماسحات الضوئية المثبتة، مدفوعة بالتمويل المركز والمستشفيات الطبية والسياحة العلاجية المزدهرة. دعمت إيصالات السياحة الصحية المرتفعة في دبي ترقيات المعدات الثابتة في المؤسسات الرائدة. تربط حوكمة الذكاء الاصطناعي في أبوظبي وتبادل المعلومات الصحية ملافي 1.7 مليار سجل سريري، مما يعزز تخطيط المعدات القائم على البيانات.

الإمارات الشمالية هي حدود الاستثمار الناشئة. يسلط اعتماد الشارقة لنظام CT الثدي Koning Vera الضوء على تحديث التصوير الثديي، بينما تجذب شراكة المستشفى وشركة الطيران في رأس الخيمة السياح العظميين من أفريقيا. تقصر أساطيل التصوير المحمولة من فجوات الوصول في الفجيرة وأم القيوين. تشجع الحوافز الاتحادية للملكية الأجنبية 100% الشركات المصنعة العالمية على فتح مستودعات خدمة إقليمية، مما يعزز استجابة ما بعد البيع.

يدعم التكامل الرقمي عبر الإمارات الإحالات السلسة للمرضى، ويوزع أحمال المسح ويسهل منحنيات الاستغلال. تحفز الفروق التنظيمية المميزة بين هيئة الصحة بدبي ودائرة الصحة في أبوظبي البائعين على اعتماد المعدات لكلا الاختصاصين، لكن التعرفات الاتحادية المتناغمة تحافظ على التسعير التنافسي. يتماشى التنويع الجغرافي مع الأهداف الوطنية للوصول العادل للرعاية الصحية ويقوي المرونة طويلة الأمد لسوق معدات التصوير التشخيصي في دولة الإمارات العربية المتحدة.

رواد صناعة معدات التصوير التشخيصي في دولة الإمارات العربية المتحدة

-

شركة فوجي فيلم هولدينغز

-

شركة كونينكليكه فيليبس

-

شركة سيمنز هيلثينرز

-

شركة جي إي هيلث كير

-

شركة كانون الطبية

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: قامت شركة Koning Health بتركيب نظام Koning Vera لـ CT الثدي في مركز تعزيز صحة الأسرة، الشارقة.

- فبراير 2025: تعرض United Imaging منصات uMR Ultra وuMI Panvivo وuAngio AVIVA في معرض الصحة العربية 2025، مما يشير إلى دخولات طرائق متقدمة في مناقصات المملكة.

- يناير 2025: وقع المستشفى الأمريكي بدبي مذكرة تفاهم مع GE HealthCare وADI لنشر منصات التصوير المدعومة بالذكاء الاصطناعي في عيادته التنفيذية.

نطاق تقرير سوق معدات التصوير التشخيصي في دولة الإمارات العربية المتحدة

وفقًا لنطاق التقرير، يستخدم التصوير التشخيصي لالتقاط صور للبنية الداخلية للجسم البشري، باستخدام الإشعاع الكهرومغناطيسي للتشخيص الدقيق للمريض. يستخدم التصوير التشخيصي الإشعاع لتشخيص وعلاج الأمراض. ينقسم سوق معدات التصوير التشخيصي في دولة الإمارات العربية المتحدة حسب الطريقة (التصوير بالرنين المغناطيسي، التصوير المقطعي المحوسب، الموجات فوق الصوتية، الأشعة السينية، التصوير النووي، التنظير الفلوري، وتصوير الثدي الشعاعي)، والتطبيق (أمراض القلب، الأورام، علم الأعصاب، جراحة العظام، أمراض الجهاز الهضمي، أمراض النساء، تطبيقات أخرى)، والمستخدم النهائي (المستشفى، مراكز التشخيص، أخرى). يقدم التقرير القيمة (بالمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| التصوير بالرنين المغناطيسي |

| التصوير المقطعي المحوسب |

| الموجات فوق الصوتية |

| الأشعة السينية (الرقمية، التناظرية) |

| التصوير النووي (PET، SPECT) |

| التنظير الفلوري وجهاز C |

| تصوير الثدي الشعاعي |

| الأنظمة الثابتة القائمة على الغرف |

| الأنظمة المحمولة/المتنقلة/المحمولة باليد |

| أمراض القلب |

| الأورام |

| علم الأعصاب |

| جراحة العظام والصدمات |

| أمراض الجهاز الهضمي والكبد |

| صحة المرأة (التوليد/النساء والثدي) |

| المسالك البولية |

| المجالات السريرية الأخرى |

| المستشفيات |

| مراكز التصوير التشخيصي |

| العيادات المتخصصة ومراكز جراحة اليوم الواحد |

| حسب الطريقة | التصوير بالرنين المغناطيسي |

| التصوير المقطعي المحوسب | |

| الموجات فوق الصوتية | |

| الأشعة السينية (الرقمية، التناظرية) | |

| التصوير النووي (PET، SPECT) | |

| التنظير الفلوري وجهاز C | |

| تصوير الثدي الشعاعي | |

| حسب القابلية للنقل | الأنظمة الثابتة القائمة على الغرف |

| الأنظمة المحمولة/المتنقلة/المحمولة باليد | |

| حسب التطبيق | أمراض القلب |

| الأورام | |

| علم الأعصاب | |

| جراحة العظام والصدمات | |

| أمراض الجهاز الهضمي والكبد | |

| صحة المرأة (التوليد/النساء والثدي) | |

| المسالك البولية | |

| المجالات السريرية الأخرى | |

| حسب المستخدم النهائي | المستشفيات |

| مراكز التصوير التشخيصي | |

| العيادات المتخصصة ومراكز جراحة اليوم الواحد |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق معدات التصوير التشخيصي في دولة الإمارات العربية المتحدة؟

يبلغ حجم سوق معدات التصوير التشخيصي في دولة الإمارات العربية المتحدة 167.41 مليون دولار أمريكي في عام 2025.

ما مدى سرعة نمو السوق المتوقعة خلال السنوات الخمس القادمة؟

من المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 6.12%، ليصل إلى 225.35 مليون دولار أمريكي بحلول عام 2030.

أي طريقة تصوير تحتل الحصة الأكبر في مرافق الرعاية الصحية الإماراتية؟

تتصدر أنظمة الأشعة السينية بحصة 28.53% من التركيبات في عام 2024.

أي قطاع تطبيقي ينمو بأسرع وتيرة؟

من المتوقع أن ينمو تصوير أمراض القلب بمعدل نمو سنوي مركب قدره 7.28% حتى عام 2030.

لماذا تكتسب أنظمة التصوير المحمولة زخمًا؟

تدعم الوحدات المحمولة التشخيص بجانب السرير والتغطية الطارئة وطب الأحداث بينما تتماشى مع أهداف إمكانية الوصول الوطنية.

كيف تؤثر قوانين إقامة البيانات على اعتماد PACS السحابي؟

تتطلب اللوائح الاتحادية الجديدة معالجة البيانات داخل البلاد، مما يدفع مقدمي الخدمات والبائعين إلى الاستثمار في مراكز البيانات في دولة الإمارات العربية المتحدة قبل الاستفادة الكاملة من سير عمل السحابة.

آخر تحديث للصفحة في: