حجم وحصة سوق معدات التصوير التشخيصي في المملكة المتحدة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 2.31 مليار دولار أمريكي |

| حجم السوق (2030) | 2.85 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.55% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق معدات التصوير التشخيصي في المملكة المتحدة من قبل Mordor Intelligence

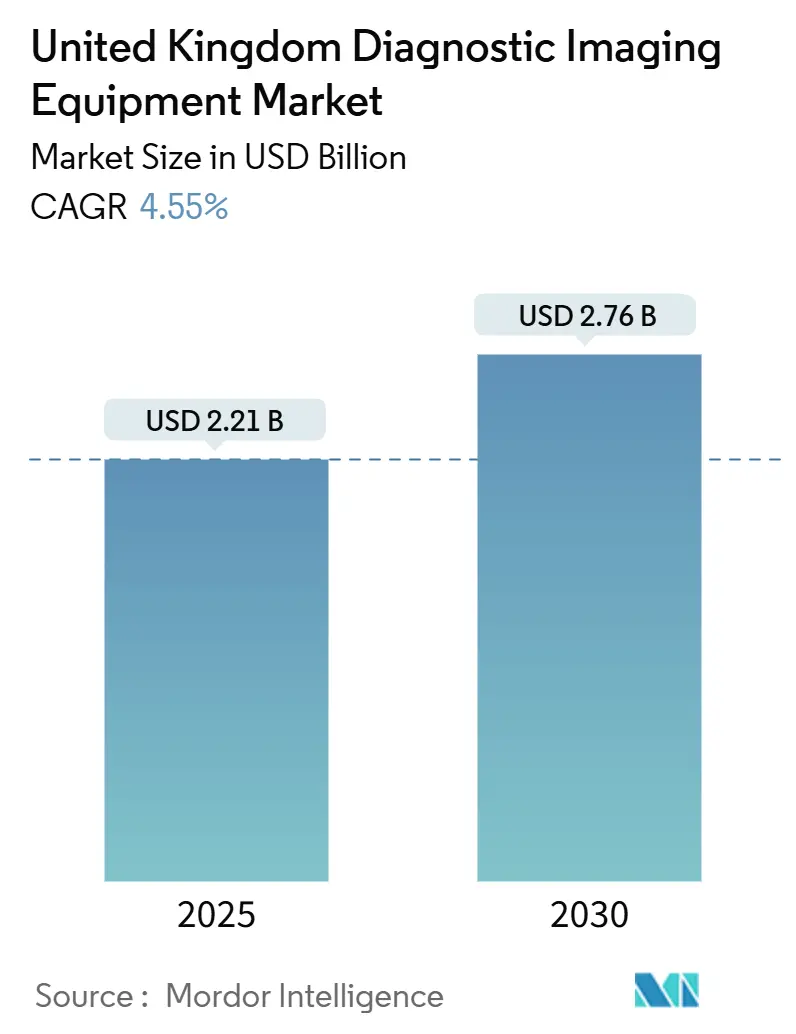

يقدر حجم سوق معدات التصوير التشخيصي في المملكة المتحدة بـ 2.21 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 2.76 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.55% خلال فترة التنبؤ (2025-2030). يقوم النمو المستقر على حقن رأس المال في نظام الصحة الوطني، لا سيما صندوق التحديث البالغ 29 مليار دولار أمريكي الذي يدعم الاستبدال السريع للماسحات الضوئية ونشر 160 مركزاً تشخيصياً مجتمعياً، كل منها مُعد لتدفقات عمل عالية الإنتاجية للتصوير بالرنين المغناطيسي والتصوير المقطعي والموجات فوق الصوتية.[1]خزانة جلالة الملك، "المستشار يعلن عن استثمار قياسي لإعادة بناء نظام الصحة الوطني،" gov.uk إن شيخوخة السكان وانتشار الأمراض المزمنة وبرامج الفحص المدفوعة بالإرشادات تتضافر لرفع أحجام التصوير السنوية إلى ما يزيد عن 45 مليون إجراء تم تنفيذها في عام 2024، مما يؤمن الطلب الهيكلي. إن الاحتكاك في سلسلة التوريد المرتبط بخروج بريطانيا من الاتحاد الأوروبي يحفز في نفس الوقت التصنيع المحلي مثل مصنع التصوير بالرنين المغناطيسي في أكسفورد التابع لشركة Siemens Healthineers بقيمة 250 مليون جنيه إسترليني، مما يحد من مخاطر الاستيراد ويثبت البحث والتطوير للجيل التالي. يميل اعتماد التكنولوجيا نحو الماسحات المدعومة بالذكاء الاصطناعي وعقود خدمة المعدات المُدارة (MES) التي تسرع دورات التحديث بينما تخفف من ضغط رأس المال المقدم. يؤدي نقص القوى العاملة، مع 30% من الشواغر في اختصاصي الأشعة، إلى تضخيم الاهتمام بأتمتة سير العمل التي تحافظ على الإنتاجية دون إضافات متناسبة للموظفين.

النقاط الرئيسية للتقرير

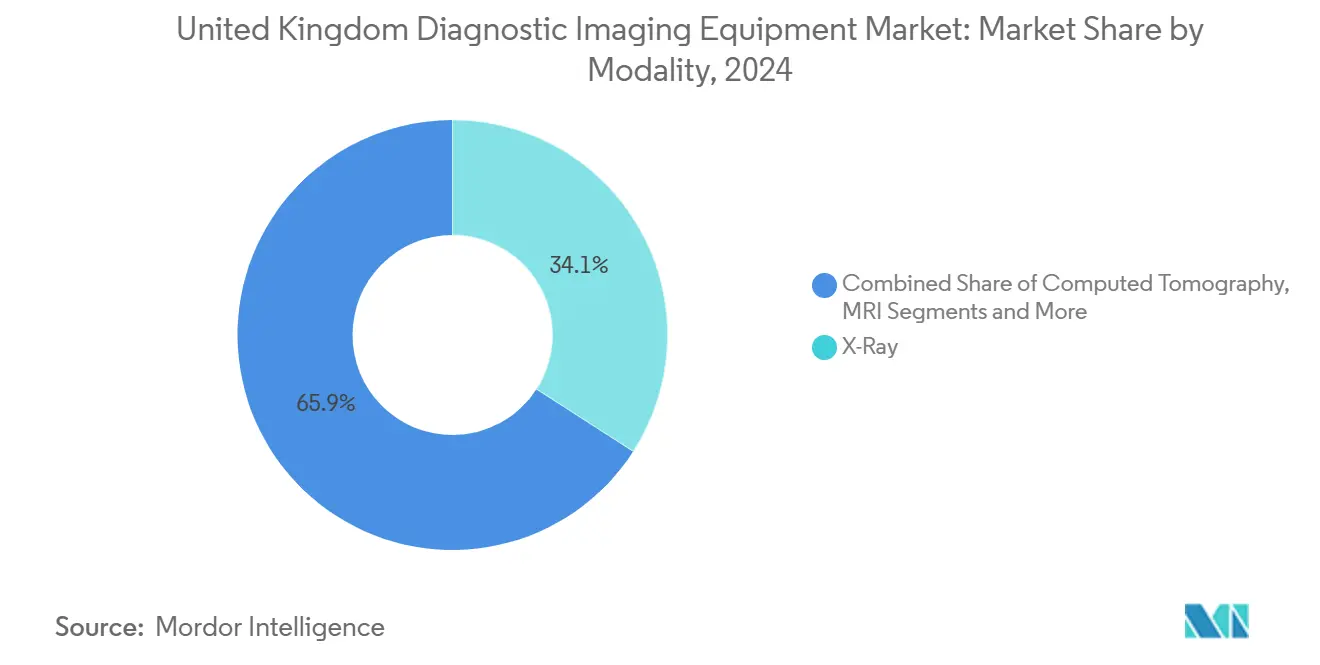

- حسب النمط، احتلت الأشعة السينية 34.12% من حصة سوق معدات التصوير التشخيصي في المملكة المتحدة في عام 2024، بينما من المتوقع أن يتوسع التصوير بالرنين المغناطيسي بمعدل نمو سنوي مركب قدره 5.97% حتى عام 2030.

- من ناحية قابلية النقل، سيطرت الأنظمة الثابتة على 80.84% من حصة حجم سوق معدات التصوير التشخيصي في المملكة المتحدة في عام 2024؛ ومن المقرر أن ترتفع الحلول المحمولة واليدوية بمعدل نمو سنوي مركب قدره 6.12% حتى عام 2030.

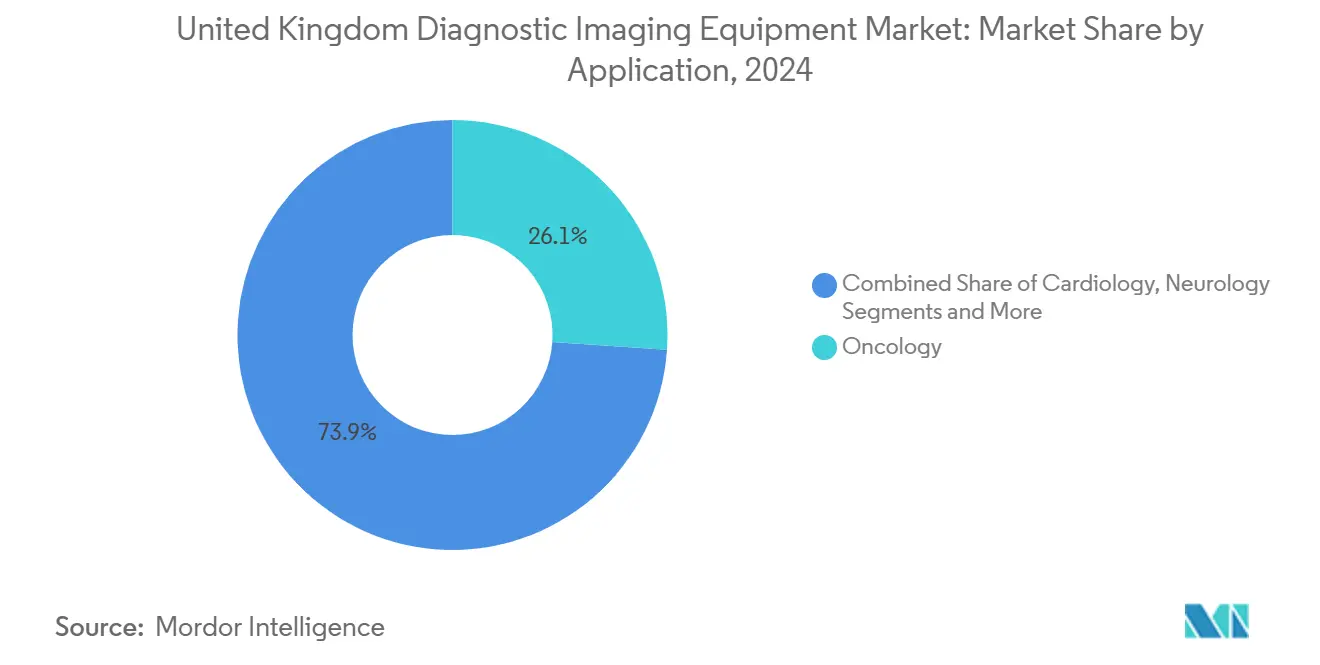

- حسب التطبيق، تصدرت الأورام بحصة إيرادات قدرها 26.08% في عام 2024، بينما تقود أمراض القلب السوق بمعدل نمو سنوي مركب قدره 5.81% حتى عام 2030.

- حسب المستخدم النهائي، هيمنت المستشفيات بحصة 70.95% في عام 2024، ومع ذلك تسجل مراكز التصوير التشخيصي أسرع صعود، بنمو بمعدل نمو سنوي مركب قدره 5.68% خلال نافذة التنبؤ.

اتجاهات ورؤى سوق معدات التصوير التشخيصي في المملكة المتحدة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على تنبؤ معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار الأمراض المزمنة | +0.8% | وطني، مركز في المراكز الحضرية | طويل الأمد (≥ 4 سنوات) |

| النمو في اعتماد تقنيات التصوير المتقدمة | +0.7% | وطني، اعتماد مبكر في المستشفيات التعليمية | متوسط الأمد (2-4 سنوات) |

| التمويل الحكومي لرأس المال لتحديث أسطول التصوير في نظام الصحة الوطني | +1.2% | وطني، يعطي الأولوية للمناطق المحرومة من الخدمات | قصير الأمد (≤ سنتان) |

| نموذج خدمة المعدات المُدارة (MES) يقصر دورات الاستبدال | +0.6% | وطني، مركز في صناديق نظام الصحة الوطني الكبيرة | متوسط الأمد (2-4 سنوات) |

| أدوات سير العمل المدعومة بالذكاء الاصطناعي تعزز معدلات الاستخدام | +0.5% | وطني، برامج تجريبية في المستشفيات الكبرى | طويل الأمد (≥ 4 سنوات) |

| اعتماد الموجات فوق الصوتية المحمولة في الإعدادات الأولية/المجتمعية | +0.4% | وطني، توسع سريع في المناطق الريفية | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار الأمراض المزمنة

إن تصاعد اضطرابات القلب والأوعية الدموية والأورام والأيض يغذي الطلب على التصوير متعدد الأنماط، حيث تمثل الحالات المزمنة الآن الحصة الأسرع نمواً من 47 مليون فحص متوقع لنظام الصحة الوطني في عام 2025. إن توسعات فحص السرطان تمدد كثافة التصوير عبر مراحل التشخيص والتصنيف والمراقبة، مما يزيد من ضيق استخدام الماسحة الضوئية. إن تقييمات الأوعية الدموية المرتبطة بالسكري والتدهور العضلي الهيكلي في قوة عاملة أكبر سناً يضيف إلى نمو الحجم غير المحدد بالنمط. تفضل إرشادات NICE بشكل متزايد التصوير على الإجراءات الغازية، مما يعزز الاعتماد على تصوير الأوعية المقطعي المحوسب وتصوير المفاصل بالرنين المغناطيسي. التأثير التراكمي هو عدد أعلى من الفحوصات مدى الحياة لكل مريض، مما يثبت الإيرادات الدائمة عبر الأنماط.

النمو في اعتماد تقنيات التصوير المتقدمة

تتصدر المستشفيات التعليمية المشتريات لأنظمة التصوير المقطعي المحوسب والرنين المغناطيسي والأشعة السينية المعززة بالذكاء الاصطناعي التي تضغط أوقات الفحص وتقلل من التكرارات، مما يحرر قدرة الموظفين النادرة. وافقت NICE على أربع أدوات للكشف عن الكسور بالذكاء الاصطناعي في عام 2024، مما يشير إلى القبول التنظيمي ويسرع متطلبات مناقصات المستشفيات للتحليلات المدمجة.[2]NICE، "تقنيات الذكاء الاصطناعي الموصى بها للكشف عن الكسور،" nice.org.uk يتفوق التصوير الرقمي المقطعي للثدي على تصوير الثدي ثنائي الأبعاد في معدلات اكتشاف السرطان، مما يدفع إلى خرائط طريق التطوير على الصعيد الوطني. منصات التصوير بالرنين المغناطيسي 1.5 تسلا منخفضة الهيليوم، مثل MAGNETOM Flow، تقلل تكاليف التشغيل بما يصل إلى 30%، مما يلبي تفويضات الميزانية والاستدامة. خوارزميات التصوير المقطعي المحوسب الاصطناعي تقلل جرعة الإشعاع بينما تحافظ على دقة الصورة، مما يساعد مقدمي الخدمة في تلبية عتبات ولوائح IR(ME)R 2024.

التمويل الحكومي لرأس المال لتحديث أسطول التصوير في نظام الصحة الوطني

يمول برنامج مراكز التشخيص المجتمعية (CDC) البالغ 2.3 مليار جنيه إسترليني أكثر من 7 مليون اختبار إضافي سنوياً، مما يؤمن الميزانية بفعالية للمشتريات من التصوير بالرنين المغناطيسي والتصوير المقطعي المحوسب في المناطق الطرفية. صندوق إضافي للعلاج الإشعاعي بقيمة 70 مليون جنيه إسترليني يسرع دورات تحديث المسرع الخطي، مما يدفع بشكل غير مباشر الطلب على التصوير المقطعي المحوسب التكميلي للتخطيط. أطر الشراء متعددة البائعين المرتبطة بمجمعات التمويل تضغط الجداول الزمنية للعطاءات وتجبر البائعين على تقديم مقترحات خدمة شاملة. نظراً لأن التخصيصات تقع ضمن غلاف السنة المالية 2025-2026، يتمتع المصنعون بيقين حجم قريب المدى ويمكنهم ترتيب المخزون وفقاً لذلك.

نموذج خدمة المعدات المُدارة (MES) يقصر دورات الاستبدال

تحول صفقات MES الإنفاق الرأسمالي إلى رسوم تشغيلية قابلة للتنبؤ، مما يخفف ضغط الميزانية العمومية لنظام الصحة الوطني بينما يضمن تحديث التكنولوجيا كل سبع إلى ثماني سنوات بدلاً من المتوسط التقليدي البالغ 11 عاماً. يبلغ مقدمو الخدمة عن توفير في تكاليف دورة الحياة بنسبة 11-239% بفضل الصيانة المجمعة وترقيات البرامج وضمانات وقت التشغيل. يؤمن الموردون رؤية الإيرادات لمدة تصل إلى 25 عاماً، مما يدعم نماذج الأعمال المركزة على الخدمة التي تمثل الآن حوالي 28% من حجوزات البائعين في سوق معدات التصوير التشخيصي في المملكة المتحدة. يقلل الترتيب من مخاطر التقادم للصناديق الاستئمانية ويوائم حوافز البائعين مع مقاييس الأداء مثل وقت تشغيل الماسحة الضوئية ودوران التقرير.

تحليل تأثير القيود

| القيد | (~) % التأثير على تنبؤ معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تكاليف المعدات والإجراءات | -0.9% | وطني، حاد في صناديق نظام الصحة الوطني الأصغر | متوسط الأمد (2-4 سنوات) |

| امتثال جرعة الإشعاع ولوائح جودة الصورة | -0.3% | وطني، إنفاذ موحد | طويل الأمد (≥ 4 سنوات) |

| تأخير التركيب وقطع الغيار المرتبطة بخروج بريطانيا من الاتحاد الأوروبي | -0.5% | وطني، مركز في سلاسل التوريد المعتمدة على الاتحاد الأوروبي | قصير الأمد (≤ سنتان) |

| نقص أخصائيي الأشعة يحد من إنتاجية الماسحة الضوئية | -1.1% | وطني، شديد في المناطق الريفية | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع تكاليف المعدات والإجراءات

تتجاوز تجهيزات أجنحة التصوير بالرنين المغناطيسي 2 مليون جنيه إسترليني عند احتساب التدريع وترقيات التكييف، وهو رقم يتجاوز المغلفات السنوية لرأس المال للعديد من المستشفيات المجتمعية.[3]مكتب التدقيق الوطني، "كفاءات سلسلة التوريد والمشتريات في نظام الصحة الوطني،" nao.org.uk تضيف عقود الخدمة 10% أخرى من سعر الشراء كل عام، مما يحبس الصناديق الاستئمانية في نفقات عامة شديدة للحياة التشغيلية الكاملة. تتخلف تعريفات السداد عن التكاليف الحقيقية للأنماط المتقدمة، مما يثبط الاعتماد المبكر رغم المكاسب السريرية. الأصول المتقادمة-57% من ماسحات التصوير المقطعي المحوسب تزيد أعمارها الآن عن خمس سنوات-ترفع النفقات على الصيانة ووقت التوقف غير المخطط له، مما يثبط الإنتاجية والإيرادات. جماعياً، تبطئ ضغوط التكلفة هذه الوتيرة التي يمكن للمرافق الأصغر أن تنضم بها إلى برامج التحديث.

نقص أخصائيي الأشعة يحد من إنتاجية الماسحة الضوئية

يؤدي معدل شغور أخصائي الأشعة البالغ 30% ونقص أخصائي تصوير الثدي البالغ 17.5% إلى تمديد طوابير التقارير إلى متوسط دوران ثمانية أيام في بعض الصناديق الاستئمانية. تؤدي النوبات المطولة والعمل الإضافي إلى تآكل الاحتفاظ بالموظفين، مما يديم دورة التقلص. تكافح المراكز الريفية أكثر، وتواجه أوقات قيادة التوظيف تصل إلى 18 شهراً. بينما تخفف أدوات الفرز بالذكاء الاصطناعي ومراكز التقارير المركزية من بعض الاختناقات، تتطلب المتطلبات التنظيمية إشرافاً بشرياً، مما يحد من مكاسب الإنتاجية. تحد الفجوات المستمرة في التوظيف من الاستخدام، مما يقيد حجم الفحوصات مباشرة حتى عندما تكون قدرة الأجهزة موجودة.

تحليل القطاعات

حسب النمط: قوة الأشعة السينية تواجه زخم التصوير بالرنين المغناطيسي

احتفظت الأشعة السينية بحصة 34.12% من سوق معدات التصوير التشخيصي في المملكة المتحدة في عام 2024، بسبب تكاليف الملكية المنخفضة، ودواعي الاستعمال السريرية الشائعة، والمتطلبات الدنيا للمرافق. يتمتع القطاع بالنشر شبه الشامل عبر غرف الطوارئ والعيادات الخارجية ومراكز التشخيص المجتمعية. ترقيات التصوير الشعاعي الرقمي تحل محل أجنحة CR المتقادمة، مما يعزز حساسية الكاشف ويقلل الإشعاع بما يصل إلى 40%. وحدات DR المحمولة تمكن التصوير بجانب السرير، مما يدعم بروتوكولات مكافحة العدوى ويقلل وقت نقل المريض. ومع ذلك، توقعات النمو المسطح تعكس التشبع وسقوف السداد.

يُظهر التصوير بالرنين المغناطيسي أسرع معدل نمو سنوي مركب بنسبة 5.97%، مما يوسع سوق معدات التصوير التشخيصي في المملكة المتحدة من خلال توسيع حالات الاستخدام مثل فحوصات البروستاتا متعددة المعايير، وقياس حديد الكبد، وتصوير الأجنة. منصات المجال العالي 3 تسلا والمنصات الناشئة 7 تسلا تلتقط تخصصات الأعصاب والعظام الفرعية التي تتطلب تباين الأنسجة الرخوة عالي الدقة. نظام MAGNETON Flow منخفض الهيليوم ونظام التدرج الجديد فائق الجودة 1.5 تسلا من GE HealthCare يحدان من المصروفات التشغيلية، مما يوسع قاعدة المشترين القابلة للوصول إليها. PET-MR المختلط يحمل جاذبية متخصصة لمراكز أبحاث الأورام لكنه يستفيد من التمويل الأكاديمي الصناعي المجمع. يبقى التصوير المقطعي المحوسب والموجات فوق الصوتية والتصوير النووي والتنظير الفلوري وتصوير الثدي الشعاعي حاسمة لكنها تسجل نمواً متوسط الرقم الواحد، مرتبطة إلى حد كبير بالاستبدال بدلاً من التركيبات الجديدة الصافية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قابلية النقل: التركيبات الثابتة ترسي، الحلول المحمولة تتسارع

سلمت الغرف الثابتة 80.84% من حجم سوق معدات التصوير التشخيصي في المملكة المتحدة في عام 2024، مما يعكس الطلب الراسخ للمستشفيات على التصوير المقطعي المحوسب والتصوير بالرنين المغناطيسي ومختبرات التدخل عالية الإنتاجية. تستثمر المستشفيات التعليمية الكبيرة في أجنحة متعددة الغرف مع مناطق تحكم مشتركة وRIS/PACS متكامل، مما يحقق استخدام القدرة فوق 85%. قيود الملاجئ المحمية ووزن البوابة تبقي هذه الأنظمة مربوطة بقوة بالموقع. تمديدات الضمان والترقيات المعيارية تطيل عمر الأصل، ومع ذلك تقصر دورات تجديد الأسطول تحت ترتيبات MES.

على العكس، تسجل المنصات المحمولة واليدوية معدل نمو سنوي مركب قدره 6.12%، مستفيدة من موجة اللامركزية التي تضع التشخيص أقرب إلى المرضى. تعتمد مراكز التشخيص المجتمعية على وحدات التصوير المقطعي المحوسب والتصوير بالرنين المغناطيسي المقطورة التي تتناوب عبر مناطق التجميع الريفية، مما يوفر قدرة 40 فحص يومياً دون إنفاق الطوب والملاط. الموجات فوق الصوتية المحمولة من Butterfly Network بقيمة 1,699 جنيه إسترليني تضغط عربة تقليدية بقيمة 50,000 دولار أمريكي في مسبار بحجم الهاتف الذكي، مما يفتح اعتماد نقطة الرعاية عبر 21 صندوق استئماني. الأذرع C المحمولة وأنظمة التنظير الفلوري المصغرة تدعم مراكز الجراحة النهارية، مما يزيد من توزيع قدرة التصوير. يعتمد النمو على تدريب الأطباء ومحاذاة السداد، كلاهما يتقدم عبر مسارات الاعتماد الرقمي لنظام الصحة الوطني.

حسب التطبيق: الأورام تهيمن، أمراض القلب تتفوق

ساهمت الأورام بـ 26.08% من إيرادات 2024، نتيجة لمسارات رعاية السرطان متعددة الخطوات التي تتطلب تصوير متسلسل من الفحص حتى البقاء على قيد الحياة. PET-CT والتصوير المقطعي المحوسب مزدوج الطاقة يقيس أيض الورم والأوعية الدموية، بينما يدعم التصوير بالرنين المغناطيسي تخطيط العلاج الإشعاعي. رأس المال الحكومي المخصص للعلاج الإشعاعي يضمن عمليات النشر المخططة لـ 70 مسرع خطي جديد، كل منها مقترن بالتصوير المقطعي المحوسب للتخطيط الذي يغذي نظام تصوير الأورام البيئي. برنامج الكنتور بالذكاء الاصطناعي يقلم وقت التخطيط، ومع ذلك لا يزال يعتمد على التصوير الأساسي عالي الجودة.

تفوز أمراض القلب في سباق النمو بمعدل نمو سنوي مركب قدره 5.81%، مدفوعة بتأييد NICE لتصوير أوعية القلب التاجية المقطعي المحوسب كاختبار الخط الأول لتقييم ألم الصدر. ماسحات التصوير المقطعي المحوسب مزدوجة المصدر القادرة على دقة زمنية أقل من 50 ميلي ثانية تفتح أبوابا غير غازية لحسابات احتياطي التدفق الكسري، مما يزيح القسطرة الغازية. تحسين التأخر المتأخر للجادولينيوم في التصوير بالرنين المغناطيسي يكتشف الاحتشاءات الدقيقة التي توجه تصعيد العلاج، بينما يتتبع تصوير إجهاد الموجات فوق الصوتية تطور فشل القلب. تحتفظ الأعصاب والعظام وأمراض الجهاز الهضمي وأمراض النساء والطب الطارئ بطلب ثابت مرسخ في مراجعات الإرشادات والاتجاهات الديموغرافية، مما يوفر مجتمعة رفعات تدريجية لكن لا يكسف الأورام أو أمراض القلب في الحصة أو الوتيرة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المستشفيات تهيمن، مراكز التشخيص ترتفع

مثلت المستشفيات 70.95% من وضعيات المعدات في 2024، مما يعكس احتياجات النمط الشاملة وتفويضات الخدمة على مدار الساعة. تدير الصناديق الاستئمانية التأسيسية تعقيد الأسطول عبر MES أو إدارة الأصول المحايدة للبائعين، مما يضمن معايير وقت التشغيل ≥ 99%. تدفع المستشفيات التعليمية البحث الرائد، مؤمنة منحاً تدعم التصوير بالرنين المغناطيسي عالي المجال ونماذج أولية للتصوير الهجين. تضيف سلاسل المستشفيات الخاصة تركيبات متميزة في ممرات الدخل المرتفع في لندن والجنوب الشرقي، مما يعزز حصة المستشفى أكثر.

مراكز التصوير التشخيصي، مع ذلك، تتقدم بمعدل نمو سنوي مركب قدره 5.68%، مدفوعة بنشر CDC الذي يضع مراكز مستقلة لتدفقات عمل MR والتصوير المقطعي المحوسب المركزة على الحجم. تحسن المراكز التخطيط لتدفق المرضى، تنشر فرز الذكاء الاصطناعي لإعطاء الأولوية للفحوصات، وتستفيد من ساعات ممدودة لإزالة التراكمات الاختيارية. امتيازات التصوير الخاصة تتموضع داخل المتنزهات التجارية، تسوق فحوصات سريعة للدفع الذاتي للمستهلكين الواعين بالصحة. الخدمات المحمولة والمؤسسات الأكاديمية والعيادات المتخصصة تكمل مزيج المستخدم النهائي، مستوعبة تقنيات متخصصة مثل PET-MR أو الموجات فوق الصوتية عالية التردد للبحث أو الدواعي الثلاثية.

التحليل الجغرافي

تمتص إنجلترا جزءاً كبيراً من سوق معدات التصوير التشخيصي في المملكة المتحدة، مدعومة بكثافات سكانية ومستشفيات تعليمية كبيرة في لندن ومانشستر وبرمنغهام وليدز. تستفيد مناطق ميدلاندز والشمال الشرقي من منح CDC المستهدفة الهادفة إلى تصحيح عجز الوصول التاريخي، مما يحفز مشتريات الذروة للتصوير المقطعي المحوسب والموجات فوق الصوتية المقطورة. يوجه المشتريات المركزية في اسكتلندا الطلبات بالجملة عبر خدمات اسكتلندا الوطنية للخدمات الصحية الوطنية، محققة خصومات حجم تصل إلى 12% وأساطيل ماسحة موحدة تبسط التدريب والصيانة.

تستفيد ويلز من أكاديمية التصوير في كارديف لتنسيق معايير البروتوكول وتسريع تقييمات تجريبية الذكاء الاصطناعي، خطوة متوقعة لرفع الاستخدام في مجالس الصحة الريفية الجائعة لأخصائيي الأشعة المتخصصين. تفرض لوائح أجهزة UKCA/CE المزدوجة في أيرلندا الشمالية أوراقاً إضافية تطيل أوقات القيادة بعدة أسابيع، مما يحث الصناديق الاستئمانية على الحصول على الموردين مع مخازن المخزون المحلية. عبر جميع الدول المنتقلة، تعتمد الجغرافيات الريفية على قوافل التصوير بالرنين المغناطيسي والتصوير المقطعي المحوسب المحمولة، مدعومة بعمليات نقل PACS الرقمية إلى مراكز التقارير الحضرية.

يضمن الإنفاذ الموحد لـ IR(ME)R 2024 حوكمة الجرعة على الصعيد الوطني، مما يجبر مقدمي الخدمة على الاستثمار في برنامج تتبع الجرعة بغض النظر عن اللوائح المحلية. عمليات تدقيق الأصول الإقليمية تدفع قوائم أولوية الاستبدال، مما يوائم تدفقات رأس المال مع ملفات عمر المعدات بدلاً من الحدود السياسية. وبالتالي، انتشار الأنماط المتقدمة يتبع منطق الاستثمار الاستراتيجي-حاجة السكان وتقادم الأسطول-على التمييز الجغرافي البسيط.

المشهد التنافسي

هيكل السوق ينحرف نحو حفنة من التكتلات المتنوعة: Siemens Healthineers وGE Healthcare وPhilips، مستفيدة من اتساع المحفظة وقواعد الخدمة داخل البلد وعلاقات نظام الصحة الوطني طويلة الأمد. كل منها تربط عطاءات الأجهزة بـ MES وPACS آمن سيبرانياً ومتاجر تطبيقات الذكاء الاصطناعي، مجمعة خدمات دورة الحياة التي تخفف المنافسة السعرية البحتة. Canon Medical وFujifilm وSamsung Medison تتنافس على الحصة مع التمييز المستهدف-الأنماط الخالية من الإشعاع وتصاميم راحة التصوير بالرنين المغناطيسي المفتوح أو الموجات فوق الصوتية التوليدية المرشدة بالذكاء الاصطناعي-مما يسمح لها بالفوز بمناقصات مختارة رغم قوى الخدمة الأصغر.

المعطلون المحمولون مثل Butterfly Network وMindray يستغلون نقاط الأسعار المنخفضة وتكامل الهواتف الذكية لاختراق قطاعات الرعاية الأولية التي كانت سابقاً غير اقتصادية للبائعين التراثيين. تتمحور شركات الذكاء الاصطناعي الناشئة حول البرمجيات كخدمة، وتتشارك مع كبار الأجهزة للتوزيع ومع ذلك تحتفظ بالملكية الفكرية للخوارزمية التي تتطلب أقساطاً اشتراكية. تصبح قوة الامتثال التنظيمي خندقاً استراتيجياً؛ يستثمر البائعون في تسجيل الجرعة في الوقت الفعلي والأمن السيبراني المحلي للسحابة لإرضاء معايير NHS Digital الصارمة.

تكثر التحركات الاستراتيجية: وقعت صندوق Manchester University NHS Foundation Trust شراكة تكنولوجية لمدة 15 عاماً مع Siemens Healthineers تغطي الماسحات الضوئية وMES وتدريب الموظفين؛ تقترن GE Healthcare مع NVIDIA لتضمين الذكاء الاصطناعي التوليدي في الوضع التلقائي للأشعة السينية؛ وسعت Philips مركز إعادة التأهيل في المملكة المتحدة، مشيرة إلى لعبة اقتصاد دائري تقدم أنظمة أقل تكلفة ومضمونة للصناديق الاستئمانية المضغوطة نقدياً. تتحول العدسة التنافسية وبالتالي من قوة الأجهزة البحتة إلى قيمة النظام البيئي-عمق الخدمة وخطوط أنابيب الذكاء الاصطناعي وأوراق اعتماد الاستدامة.

قادة صناعة معدات التصوير التشخيصي في المملكة المتحدة

-

Koninklijke Philips N.V.

-

Siemens Healthineers AG

-

GE HealthCare

-

Canon Medical Systems Corporation

-

Fujifilm Holdings Corp.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: شراكة Medecon Healthcare مع United Imaging Healthcare لتسليم وصيانة أنظمة الأشعة السينية عبر مرافق نظام الصحة الوطني والرعاية الصحية الخاصة في المملكة المتحدة.

- أغسطس 2024: قام مستشفى Yeovil بتثبيت ماسحة التصوير المقطعي المحوسب عالية الدقة لتعزيز إنتاجية التصوير الصدري والرضوض.

- أبريل 2024: تم دمج ScanNav AI من Intelligent Ultrasound في آلات GE Healthcare SonoLystlive، مما يمكن الالتقاط التلقائي أثناء فحوصات التوليد في منتصف الفترة.

- نوفمبر 2023: دخلت صندوق Manchester University NHS Foundation Trust في شراكة لمدة 15 عاماً مع Siemens Healthineers لإصلاح البنية التحتية للتصوير، بما في ذلك وحدات الموجات فوق الصوتية والتصوير المقطعي المحوسب والتصوير بالرنين المغناطيسي الجديدة.

نطاق تقرير سوق معدات التصوير التشخيصي في المملكة المتحدة

وفقاً لنطاق التقرير، التصوير التشخيصي هو عملية إنشاء تمثيل بصري لداخل الجسم للتدخل الطبي. تساعد المعدات المستخدمة لإجراءات التصوير التشخيصي في إنشاء قاعدة بيانات للتشريح الطبيعي وفسيولوجيا الأعضاء الداخلية بحيث يمكن ملاحظة أي شذوذ على الفور. إن القدرة على إنشاء صور للتشريح الداخلي للمريض وتحويلها إلى فيلم من خلال التصوير التشخيصي قد أحدثت ثورة في الطريقة التي يتم بها كشف وتشخيص وعلاج العديد من الأمراض والإصابات. يحتوي السوق على تطبيقات في مجالات طبية مختلفة، مثل أمراض القلب والأورام والأعصاب والعظام. يتم تقسيم سوق معدات التصوير التشخيصي في المملكة المتحدة حسب النمط (التصوير بالرنين المغناطيسي، التصوير المقطعي المحوسب، الموجات فوق الصوتية، الأشعة السينية، التصوير النووي، التنظير الفلوري، تصوير الثدي الشعاعي)، والتطبيق (أمراض القلب، الأورام، الأعصاب، العظام، أمراض الجهاز الهضمي، أمراض النساء، والتطبيقات الأخرى)، والمستخدم النهائي (المستشفيات، مراكز التشخيص، والمستخدمين النهائيين الآخرين). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| التصوير بالرنين المغناطيسي | المجال العالي (>1.5 تسلا) |

| المجال المنخفض (≤1.5 تسلا) | |

| التصوير المقطعي المحوسب | عالي الشرائح (>64) |

| متوسط الشرائح (16-64) | |

| منخفض الشرائح (<16) | |

| التصوير المقطعي المحوسب المخروطي | |

| الموجات فوق الصوتية | التشخيصية (ثنائي الأبعاد) |

| التشخيصية (ثلاثي/رباعي الأبعاد) | |

| المحمولة/القابلة للنقل | |

| الأشعة السينية | التصوير الشعاعي الرقمي |

| التصوير الشعاعي التناظري | |

| DR المحمول | |

| التصوير النووي | PET |

| SPECT | |

| الهجين (PET-CT / PET-MR) | |

| التنظير الفلوري | الذراع C الثابت |

| الذراع C المحمول | |

| تصوير الثدي الشعاعي | الرقمي ثنائي الأبعاد |

| التصوير المقطعي ثلاثي الأبعاد |

| الأنظمة الثابتة |

| الأنظمة المحمولة واليدوية |

| أمراض القلب |

| الأورام |

| الأعصاب |

| العظام |

| أمراض الجهاز الهضمي |

| أمراض النساء |

| التطبيقات الأخرى |

| المستشفيات |

| مراكز التصوير التشخيصي |

| المستخدمين النهائيين الآخرين |

| حسب النمط | التصوير بالرنين المغناطيسي | المجال العالي (>1.5 تسلا) |

| المجال المنخفض (≤1.5 تسلا) | ||

| التصوير المقطعي المحوسب | عالي الشرائح (>64) | |

| متوسط الشرائح (16-64) | ||

| منخفض الشرائح (<16) | ||

| التصوير المقطعي المحوسب المخروطي | ||

| الموجات فوق الصوتية | التشخيصية (ثنائي الأبعاد) | |

| التشخيصية (ثلاثي/رباعي الأبعاد) | ||

| المحمولة/القابلة للنقل | ||

| الأشعة السينية | التصوير الشعاعي الرقمي | |

| التصوير الشعاعي التناظري | ||

| DR المحمول | ||

| التصوير النووي | PET | |

| SPECT | ||

| الهجين (PET-CT / PET-MR) | ||

| التنظير الفلوري | الذراع C الثابت | |

| الذراع C المحمول | ||

| تصوير الثدي الشعاعي | الرقمي ثنائي الأبعاد | |

| التصوير المقطعي ثلاثي الأبعاد | ||

| حسب قابلية النقل | الأنظمة الثابتة | |

| الأنظمة المحمولة واليدوية | ||

| حسب التطبيق | أمراض القلب | |

| الأورام | ||

| الأعصاب | ||

| العظام | ||

| أمراض الجهاز الهضمي | ||

| أمراض النساء | ||

| التطبيقات الأخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز التصوير التشخيصي | ||

| المستخدمين النهائيين الآخرين | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هي قيمة سوق معدات التصوير التشخيصي في المملكة المتحدة لعام 2025؟

يقف السوق عند 2.21 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 2.76 مليار دولار أمريكي بحلول 2030.

أي نمط ينمو بأسرع وتيرة في المملكة المتحدة؟

يسجل التصوير بالرنين المغناطيسي أعلى معدل نمو سنوي مركب بنسبة 5.97%، مدعوماً بتصاميم توفير الهيليوم ومؤشرات سريرية أوسع.

كيف تؤثر مراكز التشخيص المجتمعية على الطلب على المعدات؟

تمركز مراكز التشخيص المجتمعية المشتريات للتصوير المقطعي المحوسب والتصوير بالرنين المغناطيسي عالي الإنتاجية، مما يسرع دورات الاستبدال ويرفع الطلب في المناطق المحرومة من الخدمات.

ما هي العوائق الرئيسية لاستخدام الماسحة الضوئية؟

تؤدي تكاليف الملكية المرتفعة ونقص أخصائي الأشعة بنسبة 30% إلى إبطاء الإنتاجية رغم قدرة الأجهزة الكافية.

أي الشركات تهيمن على توريد معدات التصوير في المملكة المتحدة؟

تهيمن Siemens Healthineers وGE Healthcare وPhilips معاً على التركيبات الجديدة، مستفيدة من عقود الخدمة المُدارة.

كيف يتعامل الذكاء الاصطناعي مع نقص القوى العاملة؟

تفرز أدوات الذكاء الاصطناعي المعتمدة من NICE الصور وتؤتمت القياسات، مما يقلل أعباء التقارير بما يصل إلى 50% مع الحفاظ على الدقة.

آخر تحديث للصفحة في: