حجم وحصة السوق الصينية للتصوير التشخيصي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

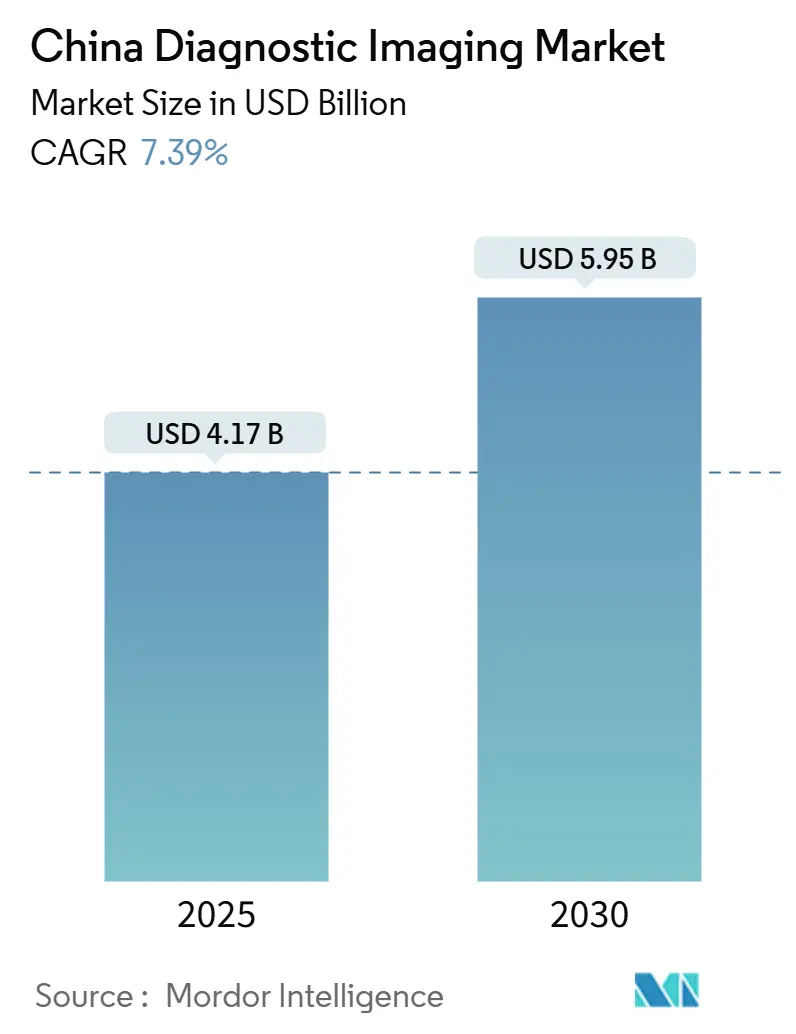

| حجم السوق (2025) | 4.17 مليار دولار أمريكي |

| حجم السوق (2030) | 5.95 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.39% CAGR |

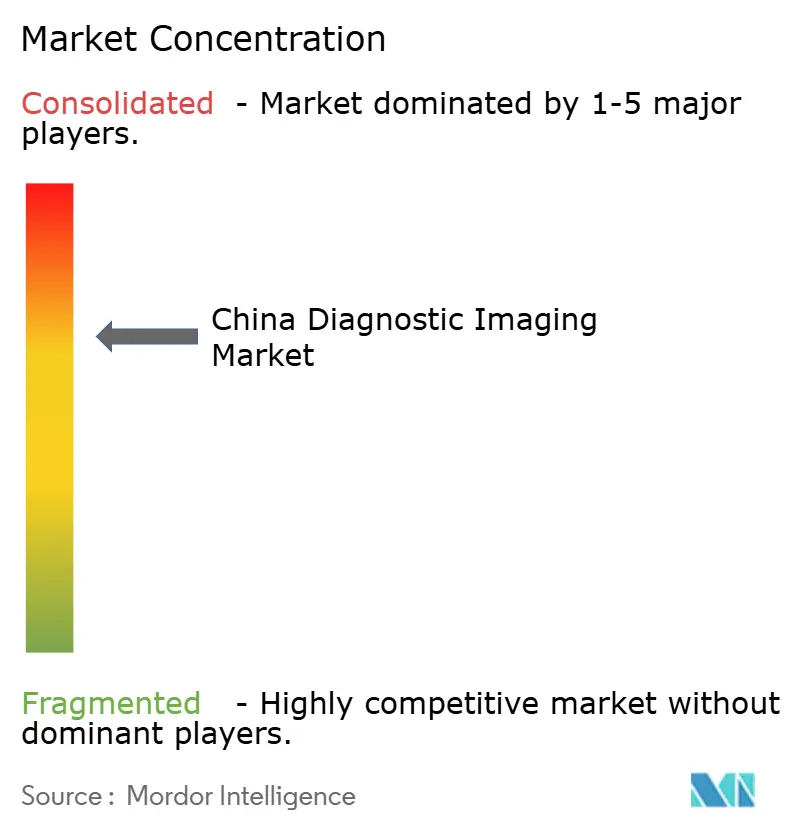

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل السوق الصينية للتصوير التشخيصي بواسطة موردور إنتيليجنس

يقدر حجم السوق الصينية للتصوير التشخيصي بـ 4.17 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 5.95 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 7.39% خلال فترة التوقعات (2025-2030). إن الدعم الحكومي القوي للتصنيع المحلي، والتكامل السريع للذكاء الاصطناعي، وخفض الأسعار المدفوع بالسياسات يعيد تعريف ديناميكيات المنافسة ويوسع الوصول إلى الطرائق المتقدمة عبر البيئات الحضرية والريفية. يواصل المبتكرون المحليون مثل يونايتد إيميجينغ ونيوسوفت الطبية تآكل الهيمنة التاريخية للموردين متعددي الجنسيات من خلال إقران الأجهزة التنافسية من حيث التكلفة بأدوات سير العمل المدعومة بالذكاء الاصطناعي. تضغط المشتريات القائمة على الحجم (VBP) في الوقت نفسه على الأسعار وتحفز الطلب على الوحدات، خاصة في المقاطعات من الدرجة الأدنى حيث ظل الاختراق منخفضًا حتى عام 2024.[1]المصدر: اللجنة الوطنية للصحة، "نشرة إحصاءات الرعاية الصحية 2025"، nhc.gov.cn يتسارع اعتماد الذكاء الاصطناعي في كفاءة سير العمل؛ حيث قللت التعاون بين الإنسان والذكاء الاصطناعي من متوسط وقت قراءة الصور بنسبة 27.2% مع رفع الحساسية التشخيصية بنسبة 12% في المستشفيات من الدرجة الثالثة. معًا، تدعم هذه القوى الطلب المستمر عبر قطاعات الأورام وأمراض القلب ومراقبة الأمراض المزمنة.

النقاط الرئيسية للتقرير

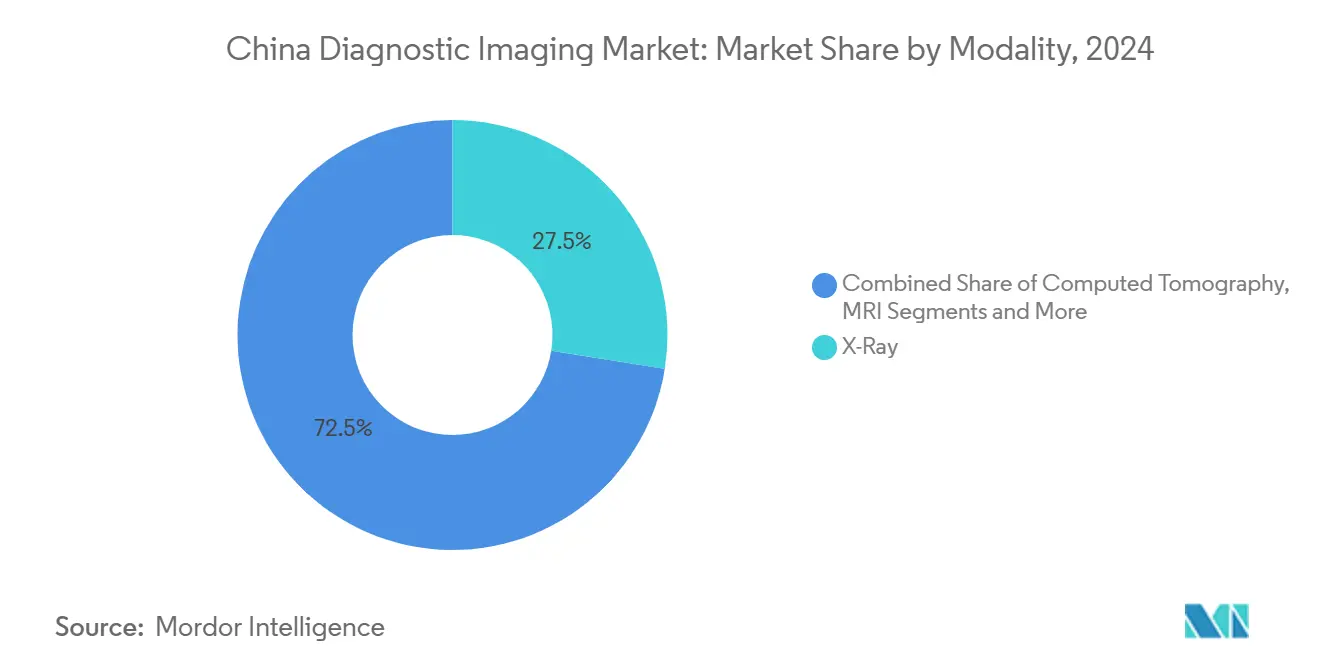

- حسب الطريقة، تصدرت أنظمة الأشعة السينية بحصة إيرادات بنسبة 27.53% في عام 2024، بينما سجل التصوير المقطعي المحوسب أعلى معدل نمو سنوي مركب متوقع بنسبة 8.87% حتى عام 2030.

- حسب قابلية النقل، استحوذت الأنظمة الثابتة على 81.74% من حصة السوق الصينية للتصوير التشخيصي في عام 2024، إلا أن المنصات المحمولة واليدوية تتوسع بمعدل نمو سنوي مركب قدره 8.92% حتى عام 2030.

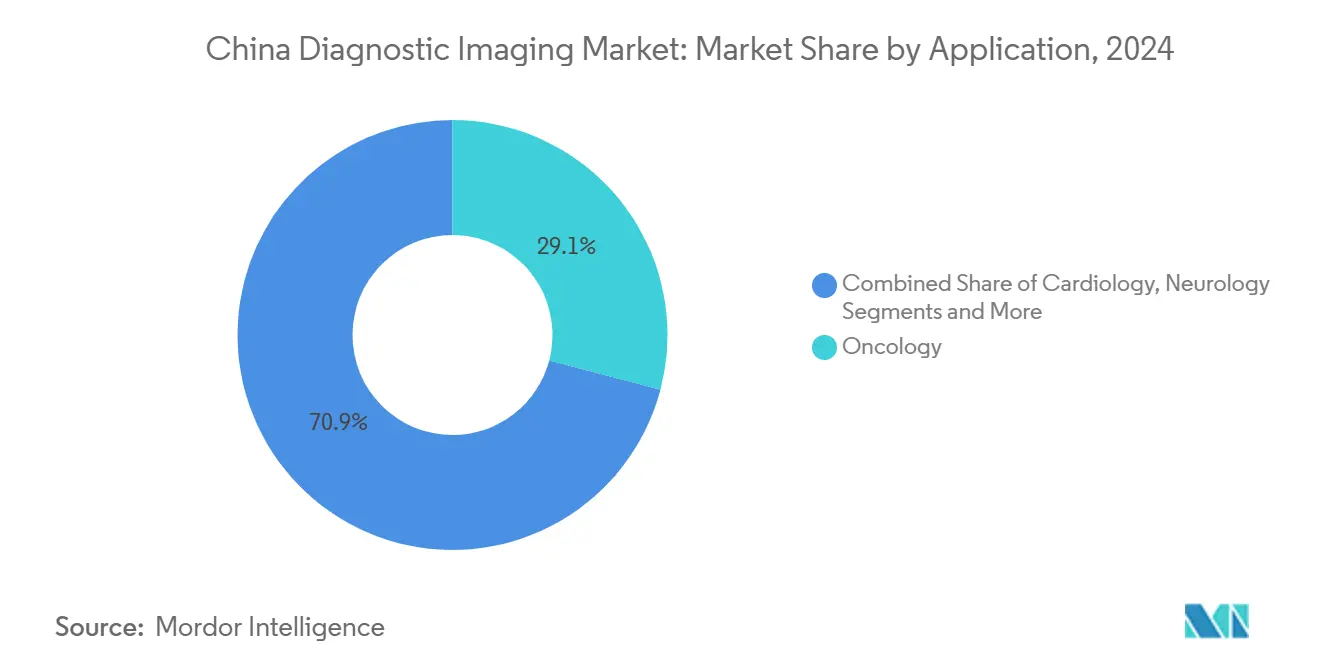

- حسب التطبيق، استحوذ علم الأورام على 29.08% من حجم السوق الصينية للتصوير التشخيصي في عام 2024 وتصوير القلب يتقدم بمعدل نمو سنوي مركب قدره 9.13% حتى عام 2030.

- حسب المستخدم النهائي، استحوذت المستشفيات على حصة إيرادات بنسبة 79.89% في عام 2024، بينما تظهر مراكز التصوير التشخيصي أسرع نمو بمعدل نمو سنوي مركب قدره 8.68% خلال أفق التوقعات.

اتجاهات ورؤى السوق الصينية للتصوير التشخيصي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار الأمراض المزمنة | +1.8% | وطني، مع تركيز في مدن الدرجة الأولى | طويل الأمد (≥ 4 سنوات) |

| تزايد عدد كبار السن | +1.2% | وطني، حاد في المقاطعات الشرقية | طويل الأمد (≥ 4 سنوات) |

| زيادة اعتماد تقنيات التصوير المتقدمة | +0.9% | مدن الدرجة الأولى والثانية، توسع ريفي تدريجي | متوسط الأمد (2-4 سنوات) |

| إعانات ترقية المعدات الحكومية وطرح DRG | +0.8% | وطني، مع إعطاء الأولوية لمستشفيات المقاطعات | قصير الأمد (≤ سنتان) |

| المشتريات القائمة على الحجم تسرّع الاختراق الريفي | +0.7% | الأسواق الريفية وعلى مستوى المقاطعات | متوسط الأمد (2-4 سنوات) |

| مكاسب الإنتاجية المدفوعة بالذكاء الاصطناعي تخفف من نقص أطباء الأشعة | +0.6% | وطني، متركز في أنظمة المستشفيات الرئيسية | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار الأمراض المزمنة

من المتوقع أن تسبب الأمراض غير المعدية 93% من جميع الوفيات في الصين بحلول عام 2050، مما يدفع مخططي الصحة إلى توسيع قدرة التصوير للكشف المبكر والمراقبة الطولية.[2]المصدر: مايجينغ تشو، "التحديات المستقبلية لصحة السكان في الصين"، النشرة الأسبوعية لمركز السيطرة على الأمراض الصيني، weekly.chinacdc.cn يظهر كبار السن بالفعل انتشار أمراض مزمنة بنسبة 66.3%، مما يعزز الطلب على فحوصات متابعة التصوير المقطعي والرنين المغناطيسي. تتوسع سياسات الفحص؛ تغطي برامج التصوير المقطعي منخفض الجرعة (LDCT) الآن 96.95% من السكان عاليي المخاطر خلال ساعة سفر واحدة في سيتشوان، إلا أن الالتزام الريفي لا يزال متأخرًا عند 34.72%. يُظهر اختبار داء السكري في نقطة الرعاية فعالية من حيث التكلفة عند 185 دولارًا أمريكيًا لكل QALY في مستشفيات المقاطعات، مما يشجع الشراء المجمع للموجات فوق الصوتية المحمولة ومجموعات HbA1c. هذه الأنماط تحول الاستثمار بعيدًا عن البنية التحتية العلاجية البحتة نحو أساطيل تشخيصية قابلة للتوسع.

تزايد عدد كبار السن

من المتوقع أن يصل متوسط العمر المتوقع إلى 82.1 عامًا بحلول عام 2050، مع بلوغ تعدد الأمراض ذروته عند 33.7% في فئة 75-84 عامًا، مما يضاعف متطلبات التصوير لمراقبة السرطان والقلب والأوعية الدموية والأمراض التنكسية العصبية. تحسن التنسيق بين طلب رعاية كبار السن وتوريد الموارد بعد عام 2018 لكنه لا يزال يتخلف عن معدل نمو السكان كبار السن، خاصة في المقاطعات الداخلية. تحدد خطة الصين الصحية 2030 التصوير الوقائي كحجر أساس لإدارة الأمراض المرتبطة بالعمر، مما يحفز الإعانات لتخطيط صدى القلب والتصوير المقطعي ثنائي الطاقة في المستشفيات المجتمعية. يتم إرسال حافلات التصوير المقطعي المحمولة بشكل متزايد إلى القرى النائية، مما يقلل من تأخير الرعاية المرتبط بالسفر. ارتفعت كثافة الأطباء إلى 30.4 لكل 10000 نسمة في عام 2024، إلا أن نقص أطباء الأشعة لا يزال قائمًا، مما يؤكد الحاجة إلى أدوات الفرز بالذكاء الاصطناعي.

زيادة اعتماد تقنيات التصوير المتقدمة

كان المنظمون قد وافقوا على 59 جهاز تصوير مدعوم بالذكاء الاصطناعي بحلول منتصف عام 2024، مما يعكس موقفًا مؤيدًا للابتكار يكافئ المكاسب الأدائية الجوهرية على التعديلات التدريجية. قلصت القراءة التعاونية بين الإنسان والذكاء الاصطناعي وقت التقرير لتصوير السكتة الدماغية الحادة بالتصوير المقطعي من 30 دقيقة إلى أقل من 5 دقائق في المستشفيات التجريبية. ينتقل التصوير المقطعي بعد الفوتونات (PCCT) من المختبرات إلى العيادات؛ تُظهر التركيبات الصينية المبكرة توفيرًا في الجرعة بنسبة 40% وتفاصيل عظام أدق، مما يسرّع حالات استخدام جراحة العظام وطب الأطفال. وصل التصوير المقطعي بالانبعاث البوزيتروني للجسم كاملاً إلى 16 وحدة وطنيًا، مع ماسح uEXPLORER الذي يضاعف قابلية اكتشاف الآفات في دراسات متابعة الأورام. تعد النماذج الأولية للرنين المغناطيسي السحابي التي تستفيد من 6G وبلوك تشين بتبادل آمن للصور عبر شبكات المستشفيات، وهو أمر حيوي لتوسيع الأشعة عن بُعد.

إعانات ترقية المعدات الحكومية وطرح DRG

تخصص حزمة سياسات بكين لعام 2025 200 مليار يوان صيني لترقيات أجهزة مستشفيات مستوى المقاطعات، مما يبسط عمليات المناقصات ويوفر قروضًا بدون فوائد لشراء التصوير المقطعي والرنين المغناطيسي. تحفز التجارب التجريبية لمجموعة الدفع المرتبطة بالتشخيص (DRG) التصوير عالي الدقة للتشخيص المبكر لتجنب التدخلات المكلفة لاحقًا. يقوم الموردون العالميون بتوطين الإنتاج: فتحت جي إي هيلث كير قاعدة طب دقيق في تشنغدو لتصنيع كاميرات الطب النووي للطلب المحلي. تقصر الإرشادات المحدثة للموجات فوق الصوتية من الفئة الثالثة دورات الموافقة للماسحات المدعومة بالذكاء الاصطناعي، مما يسرّع دخول السوق للمبتكرين المحليين.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تكاليف الاقتناء والملكية مدى الحياة المرتفعة | -0.9% | وطني، حاد في مدن الدرجة الثالثة والمناطق الريفية | متوسط الأمد (2-4 سنوات) |

| مخاوف سلامة الإشعاع/عوامل التباين | -0.7% | وطني، مرتفع في رعاية الأطفال وكبار السن | طويل الأمد (≥ 4 سنوات) |

| ضغط أسعار VBP يضغط على هوامش الشركات المصنعة للمعدات الأصلية | -0.6% | وطني، يؤثر على المصنعين الدوليين | قصير الأمد (≤ سنتان) |

| عدم المساواة بين المقاطعات في توفر الأجهزة | -0.5% | المقاطعات الغربية والريفية | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف الاقتناء والملكية مدى الحياة المرتفعة

حتى بعد خصومات VBP، يمكن أن يتجاوز الرنين المغناطيسي عالي الجودة مليوني دولار أمريكي، مما يجهد ميزانيات المرافق من الدرجة الثالثة. تضيف التعريفات على مكونات التصوير المقطعي المتميزة ما يصل إلى 200000 دولار أمريكي لكل وحدة، مما يحفز بعض الشركات الصينية على نقل سلاسل التوريد إلى أسواق رابطة أمم جنوب شرق آسيا. أدت تأجيلات الطلبات من قبل المستشفيات الرئيسية في عام 2024 إلى تقرير سيمنز هيلثينيرز وجي إي هيلث كير انخفاضات في الإيرادات بأرقام أحادية متوسطة، مما يؤكد دورية المشتريات. تكشف دراسات الكفاءة الإقليمية عن تفاوتات مستمرة في تخصيص رأس المال، حيث تسجل المناطق الغربية في المتوسط درجة كفاءة 0.979 مقابل درجة قريبة من الوحدة في المناطق الساحلية.

مخاوف سلامة الإشعاع/عوامل التباين

تظل تفاعلات فرط الحساسية للعوامل القائمة على الغادولينيوم والتباين المُيود عوامل ردع رئيسية، خاصة للمرضى كبار السن وذوي القصور الكلوي.[3]المصدر: كو هان وآخرون، "تفاعلات فرط الحساسية لعوامل الغادولينيوم"، BMC Medicine، bmcmedicine.com احتباس تباين الرنين المغناطيسي في الدماغ، رغم كونه صامتًا سريريًا، كثّف الدعوات للتركيبات الحلقية الكبيرة ذات الاستقرار الأعلى. تُظهر الإرشادات للتباين المُيود في أمراض الكلى جودة متجانسة، مما يحفز التركيز المتجدد على البروتوكولات الآمنة للكلى. يطالب المنظمون الآن ببيانات شفافية الخوارزمية عند الموافقة على أدوات الفرز بالذكاء الاصطناعي التي تعدل معاملات المسح لتحسين الجرعة.

تحليل القطاعات

حسب الطريقة: هيمنة الأشعة السينية تواجه ضغط ابتكار التصوير المقطعي

احتفظت الأشعة السينية بأكبر حصة من السوق الصينية للتصوير التشخيصي بنسبة 27.53% في عام 2024، مما يعكس قدرتها على تحمل التكاليف ووجودها الراسخ في عيادات الرعاية الأولية. يُتوقع أن يحقق التصوير المقطعي المحوسب، المدفوع بالبناء التكراري وترقيات عدّ الفوتونات، معدل نمو سنوي مركب رائد في القطاع بنسبة 8.87%، محتلًا طلب الأورام والقلب والأوعية الدموية في مستشفيات المقاطعات. تستمر هجرة التصوير الشعاعي الرقمي بينما تتوقف الوحدات التناظرية الأقدم في إطار مخططات الإعانة الحكومية. في الوقت نفسه، تُبلغ المواقع التجريبية لـ PCCT عن توفيرات جرعة إشعاع بنسبة 40% وتحسن حاد في تصور البنية الدقيقة للعظام، مما يضع التصوير المقطعي كمتحدٍ ذي مصداقية للفحوصات العظمية عالية الحجم.

تكمل وحدات الموجات فوق الصوتية المحمولة والأشعة السينية اليدوية الطرائق الثابتة في برامج التوعية، مما يؤكد نموذج النشر ثنائي المسار. يحتفظ الطب النووي بدور متخصص ولكن استراتيجي؛ تجري 1200 مستشفى دراسات SPECT أو PET مبوبة لـ 3.9 مليون مريض سنويًا، مع تحسن تدريجي في إمداد النظائر المشعة المحلية. يتابع موردو الرنين المغناطيسي الأنظمة الخالية من الهيليوم لتسهيل التركيبات الريفية، بينما يؤتمت التنظير الفلوري المدعوم بالذكاء الاصطناعي تعديل معدل الجرعة أثناء الإجراءات التدخلية. معًا، تعزز هذه الترقيات مزيجًا واسعًا من الطرائق لخدمة البيئات السريرية المتجانسة عبر السوق الصينية للتصوير التشخيصي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قابلية النقل: الأنظمة المحمولة تكتسب جاذبية ريفية

لا تزال الغرف الثابتة تمثل 81.74% من الإيرادات، مما يعكس المشتريات الراسخة في المستشفيات من الدرجة الثالثة حيث تحكم التصوير المقطعي عالي الشرائح والرنين المغناطيسي 3 تسلا أسعارًا مرتفعة. ومع ذلك، من المتوقع أن تتوسع الأنظمة المحمولة واليدوية بمعدل نمو سنوي مركب قدره 8.92%، مدفوعة بولايات الصحة الريفية وقدرة VBP على تحمل التكاليف. أثبتت أكشاك الصحة الشاملة التي تدمج الأشعة السينية منخفضة الجرعة وتخطيط القلب والموجات فوق الصوتية فعاليتها في المواقع التجريبية في هاينان، مما يحقق مكاسب في حجم المرضى بأرقام مضاعفة.

يقدم المبتكرون المحليون الآن تصويرًا مقطعيًا محمولًا يعمل بالبطارية للطب الطارئ واستخدام سيارات الإسعاف، مما يوسع حدود الرعاية في نقطة الرعاية. تضمن أطر الأشعة عن بُعد المبنية على منصات 5G والحوسبة الطرفية وصول الصور الملتقطة في عيادات البلدات إلى أطباء الأشعة في المدن في أقل من 60 ثانية، مما يعوض نقص القوى العاملة. نتيجة لذلك، الأنظمة المحمولة مهيأة للاستحواذ على أحجام تدريجية دون أكل التركيبات الثابتة عالية الجودة، مما يضيف اتساعًا إلى حجم السوق الصينية للتصوير التشخيصي.

حسب التطبيق: قيادة الأورام تتحدى من قبل نمو أمراض القلب

مثلت الأورام 29.08% من إيرادات 2024 مع توسع برامج فحص السرطان الوطنية LDCT والتصوير المقطعي بالانبعاث البوزيتروني للجسم كاملاً في مراكز الدرجة الأولى. ومع ذلك، من المتوقع أن تتفوق أمراض القلب على جميع القطاعات الأخرى بمعدل نمو سنوي مركب قدره 9.13%، مدفوعة بارتفاع حدوث أمراض القلب والأوعية الدموية في الفئات المسنة والشعبية المتزايدة لتصوير الأوعية التاجية بالتصوير المقطعي. تسرّع أدوات دعم القرار بالذكاء الاصطناعي التي تقيس احتياطي التدفق الجزئي من صور التصوير المقطعي في دقائق الفحوصات غير الجراحية.

تستفيد الأعصاب من منصات فرز السكتة الدماغية بالذكاء الاصطناعي التي تقطع أوقات الباب إلى الإبرة، بينما تستفيد جراحة العظام من دقة عظام PCCT الدقيقة. يشهد تصوير الطب الطارئ مكاسب عبر الموجات فوق الصوتية اليدوية، التي تقدم تقييمات فورية للصدمات في غرف الطوارئ الريفية. إجمالاً، تحافظ المسارات السريرية المتنوعة على أولوية الأورام لكنها تحول النمو التدريجي نحو تخصصات القلب والرعاية الحادة داخل السوق الصينية للتصوير التشخيصي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: مراكز التشخيص تلتقط فائض المستشفيات

ظلت المستشفيات المشترين الأساسيين بحصة 79.89% في عام 2024، وهي وظيفة نموذج الرعاية المتمركز حول المستشفى في الصين وميزانيات رأس المال العام الكبيرة. ستنمو مراكز التصوير التشخيصي، وهي في كثير من الأحيان مشاريع مشتركة بين المستثمرين العامين والخاصين، بنسبة 8.68% سنويًا لأنها تمتص الطلب الزائد وتقدم مواعيد أسرع لـ LDCT والرنين المغناطيسي. تصل عيادات الكبسولة الناشئة المجهزة بموجات فوق صوتية يتم التحكم فيها بالأجهزة اللوحية فجوات الخدمة في مجتمعات العمال المهاجرين.

تدفع إصلاحات الرعاية الهرمية الحالات منخفضة الحدة إلى المرافق المجتمعية، ومع ذلك تظل حالات الأورام وأمراض القلب المعقدة مرتبطة بالمستشفيات من الدرجة الثالثة التي تنشر أنظمة PET/MR عالية الجودة. تسمح تحالفات الأشعة عن بُعد لمستشفيات المقاطعات بمشاركة قراءات التخصص الفرعي من المراكز الأكاديمية الحضرية، مما يعزز الاستخدام المتوازن. هذا النظام البيئي متدرج المستخدم النهائي يتنوع في مصادر الإيرادات ويعزز المقاومة عبر السوق الصينية للتصوير التشخيصي.

تحليل الجغرافيا

تحدد التفاوتات الإقليمية في الموارد مسارات النمو. تحافظ المقاطعات الساحلية على كثافات طبية أعلى ووصول مبكر إلى الطرائق المتقدمة، بينما لا تزال المقاطعات الغربية تُبلغ عن معاملات جيني لأسرة التصوير أعلى من 0.66، مما يشير إلى عدم مساواة شديدة. ومع ذلك، تأثيرات التقارب الاقتصادي مرئية؛ سجلت المدن التي تبدأ من خطوط أساس أقل أعلى نمو في 2024 في تركيبات التصوير المقطعي، بمساعدة الإعانات المركزية المخصصة.

في مجمع بكين-تيانجين-خبي الضخم، تمكن ممرات النقل المتكاملة المرضى من عبور الحدود البلدية للمواعيد خلال 45 دقيقة، مما ينعم إمكانية الوصول المكاني. تستفيد المقاطعات الريفية من توسع 2024 في التعويض الفوري عبر المقاطعات، الذي قلل حواجز تكلفة السفر من الجيب وزاد استخدام التصوير المحلي بنسبة 12%. تضيق فجوة توفر الأجهزة في غرب الصين مع إطلاق خصومات VBP للمشتريات المعقولة للتصوير المقطعي 16 شريحة لبرامج فحص السل.

تظل المراكز من الدرجة الأولى مراكز للأوائل التكنولوجية؛ أكمل مركز جامعة صن يات سين للسرطان أكثر من 30000 فحص PET/CT للجسم الكلي بين 2020 و2024، مولدًا أدلة ستتدفق إلى الخارج عبر إرشادات الممارسة السريرية. يؤكد اختيار سيمنز هيلثينيرز لتقسيم عمليات آسيا والمحيط الهادئ وإدارة الصين كمنطقة مستقلة على نطاق السوق والبيئة السياسية المتباينة. معًا، تنتج هذه الاتجاهات جغرافيا تبقى غير متساوية ومع ذلك متقاربة بشكل ثابت، مما يعزز الزخم الوطني عبر السوق الصينية للتصوير التشخيصي.

المشهد التنافسي

يتحول تركيز السوق من الحاضرين الأجانب نحو الأبطال المحليين. تزود يونايتد إيميجينغ الماسحات إلى أكثر من 2700 مستشفى حول العالم وتشغل فرعًا للذكاء الاصطناعي بقيمة 45 مليون دولار أمريكي يخصص الخوارزميات لتدفقات العمل السريرية الصينية. تقود نيوسوفت الطبية، المدعومة من مجموعة التكنولوجيا العامة المملوكة للدولة، تركيبات التصوير المقطعي المحلية وتستفيد من برامج الشراء المشتركة لاختراق مستشفيات المقاطعات. تمد مايندري النفوذ من خلال صادرات الموجات فوق الصوتية في نقطة الرعاية ومبادرات الاستدامة التي تخفض جرعات الإشعاع للأطفال بنسبة 70%.

تعيد الشركات متعددة الجنسيات المعايرة: فتحت جي إي هيلث كير مصنع طب دقيق في تشنغدو لتوطين معدات الطب النووي، بينما تستثمر سيمنز هيلثينيرز في مصانع أشباه الموصلات المحلية لتخفيف التعرض للتعريفات. كشفت كانون الطبية عن استراتيجية خاصة بالصين تركز على خطوط التصوير المقطعي متوسطة الدرجة وأدوات سير العمل المدعومة بالذكاء الاصطناعي لاستعادة الحصة. عبر المجلس، تشكل شراكات الذكاء الاصطناعي التمايز: يتعاون ديب سيك AI مع المراكز من الدرجة الثالثة لأتمتة فرز السكتة الدماغية، وموردو PACS السحابي يدمجون بلوك تشين لمسارات تدقيق غير قابلة للتغيير.

يبقى ضغط الأسعار حادًا. قلصت جولات VBP أسعار القائمة على التصوير المقطعي 64 شريحة بنسبة تصل إلى 48%، مما أجبر الشركات المصنعة للمعدات الأصلية على تبسيط التكوينات واعتماد محافظ "جيد-أفضل-الأفضل". تكسب الشركات المحلية مزايا سرعة إلى السوق من خلال مسارات NMPA المبسطة التي تعترف بشفافية الخوارزميات المحلية. مع نضج الذكاء الاصطناعي يميز الأداء بدلاً من الأجهزة وحدها، تهاجر المنافسة نحو عمق النظام البيئي، مما يؤكد سوقًا صينية للتصوير التشخيصي متركزة بشكل معتدل ولكنها تتطور بسرعة.

قادة صناعة التصوير التشخيصي الصينية

شركة كانون للأنظمة الطبية

شركة كونينكليجكه فيليبس الهولندية

شركة سيمنز هيلثينيرز الألمانية

جي إي هيلث كير

شركة شنتشين مايندري للإلكترونيات الطبية الحيوية المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: تشارك مركز التشخيص والطب عن بُعد وجامعة بكين للتكنولوجيا في تطوير خوارزميات تعزز جودة صور الموجات فوق الصوتية.

- أبريل 2025: أعلنت شركة كانون للأنظمة الطبية عن استراتيجية جديدة لتعزيز التزامها بسوق الرعاية الصحية الصينية.

- مايو 2024: عرضت يونايتد إيميجينغ تقنية الرنين المغناطيسي من الجيل التالي المزودة بملفات تدرج متقدمة وتقليل الضوضاء بالذكاء الاصطناعي.

- أكتوبر 2023: اتفقت مجموعة سينوتاو الدوائية وبلو إيرث دياجنوستيكس على إدخال عامل التصوير PET المستهدف PSMA في الصين.

نطاق تقرير السوق الصينية للتصوير التشخيصي

وفقًا لنطاق التقرير، يلتقط التصوير التشخيصي صورًا للبنية الداخلية لجسم الإنسان باستخدام الإشعاع الكهرومغناطيسي للحصول على تشخيص دقيق. هناك أنواع مختلفة من التصوير الطبي، الأكثر شيوعًا منها ماسحات التصوير المقطعي وأنظمة الرنين المغناطيسي، إلخ.

يتم تقسيم السوق الصينية للتصوير التشخيصي حسب الطريقة والتطبيق والمستخدم النهائي. حسب الطريقة، يتم تقسيم السوق إلى الرنين المغناطيسي والتصوير المقطعي المحوسب والموجات فوق الصوتية والأشعة السينية والتصوير النووي والتنظير الفلوري وتصوير الثدي الشعاعي. بالرنين المغناطيسي، يتم تقسيم السوق فرعيًا إلى أنظمة الرنين المغناطيسي منخفضة ومتوسطة المجال (أقل من 1.5 تسلا)، وأنظمة الرنين المغناطيسي عالية المجال (1.5-3 تسلا)، وأنظمة الرنين المغناطيسي عالية جدًا وفائقة المجال (3 تسلا وأكثر). بالتصوير المقطعي المحوسب، يتم تقسيم السوق فرعيًا إلى ماسحات منخفضة الجودة (~16 شريحة)، وماسحات متوسطة المدى (~64 شريحة)، وماسحات عالية الجودة (128 شريحة وأكثر). بالموجات فوق الصوتية، يتم تقسيم السوق فرعيًا إلى موجات فوق صوتية ثنائية الأبعاد وثلاثية الأبعاد وموجات فوق صوتية أخرى. بالأشعة السينية، يتم تقسيم السوق فرعيًا إلى أنظمة تناظرية وأنظمة رقمية. بالتصوير النووي، يتم تقسيم السوق فرعيًا إلى التصوير المقطعي بالانبعاث البوزيتروني (PET) والتصوير المقطعي بانبعاث فوتون واحد (SPECT). حسب التطبيق، يتم تقسيم السوق إلى أمراض القلب والأورام والأعصاب وجراحة العظام وأمراض الجهاز الهضمي وأمراض النساء وتطبيقات أخرى. حسب المستخدم النهائي، يتم تقسيم السوق إلى المستشفيات ومراكز التشخيص ومستخدمون نهائيون آخرون. يقدم التقرير حجم السوق والتوقعات بالقيمة (دولار أمريكي) للقطاعات المذكورة أعلاه.

| الرنين المغناطيسي | منخفض/متوسط المجال (<1.5 تسلا) |

| عالي المجال (1.5-3 تسلا) | |

| فائق المجال (>3 تسلا) | |

| التصوير المقطعي | منخفض الشرائح (<32) |

| متوسط الشرائح (32-128) | |

| عالي الشرائح (>128 وعدّ الفوتونات) | |

| الموجات فوق الصوتية | ثنائية الأبعاد |

| ثلاثية/رباعية الأبعاد | |

| يدوية و POCUS | |

| الأشعة السينية | تناظرية |

| رقمية (DR/CR) | |

| التصوير النووي | PET |

| SPECT | |

| التنظير الفلوري | |

| تصوير الثدي الشعاعي |

| الأنظمة الثابتة |

| الأنظمة المحمولة واليدوية |

| أمراض القلب |

| علم الأورام |

| الأعصاب |

| جراحة العظام |

| أمراض الجهاز الهضمي |

| أمراض النساء والتوليد |

| طب الطوارئ |

| تطبيقات أخرى |

| المستشفيات |

| مراكز التصوير التشخيصي |

| مستخدمون نهائيون آخرون |

| حسب الطريقة | الرنين المغناطيسي | منخفض/متوسط المجال (<1.5 تسلا) |

| عالي المجال (1.5-3 تسلا) | ||

| فائق المجال (>3 تسلا) | ||

| التصوير المقطعي | منخفض الشرائح (<32) | |

| متوسط الشرائح (32-128) | ||

| عالي الشرائح (>128 وعدّ الفوتونات) | ||

| الموجات فوق الصوتية | ثنائية الأبعاد | |

| ثلاثية/رباعية الأبعاد | ||

| يدوية و POCUS | ||

| الأشعة السينية | تناظرية | |

| رقمية (DR/CR) | ||

| التصوير النووي | PET | |

| SPECT | ||

| التنظير الفلوري | ||

| تصوير الثدي الشعاعي | ||

| حسب قابلية النقل | الأنظمة الثابتة | |

| الأنظمة المحمولة واليدوية | ||

| حسب التطبيق | أمراض القلب | |

| علم الأورام | ||

| الأعصاب | ||

| جراحة العظام | ||

| أمراض الجهاز الهضمي | ||

| أمراض النساء والتوليد | ||

| طب الطوارئ | ||

| تطبيقات أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز التصوير التشخيصي | ||

| مستخدمون نهائيون آخرون | ||

الأسئلة الرئيسية المجابة في التقرير

ما هي القيمة المتوقعة للسوق الصينية للتصوير التشخيصي في 2030؟

من المتوقع أن يصل السوق إلى 5.95 مليار دولار أمريكي بحلول عام 2030.

أي طريقة تصوير تنمو بأسرع ما يمكن في الصين؟

من المتوقع أن يسجل التصوير المقطعي المحوسب معدل نمو سنوي مركب قدره 8.87% حتى عام 2030.

لماذا تكتسب أنظمة التصوير المحمولة جاذبية؟

خفض أسعار VBP ومبادرات الصحة الريفية الحكومية تجعل الأشعة السينية المحمولة والموجات فوق الصوتية في متناول مستشفيات المقاطعات.

كيف يؤثر الذكاء الاصطناعي على أعباء عمل الأشعة في الصين؟

قلل التعاون بين الإنسان والذكاء الاصطناعي من وقت قراءة الصور بنسبة 27.2% وحسّن الحساسية التشخيصية بنسبة 12% في المواقع التجريبية.

أي قطاع مستخدم نهائي سيتفوق على نمو السوق الإجمالي حتى 2030؟

من المتوقع أن تتوسع مراكز التصوير التشخيصي المستقلة بمعدل نمو سنوي مركب قدره 8.68% لأنها تمتص الفائض من المستشفيات العامة.

ما هي أداة السياسة التي تؤثر أكثر على تسعير المعدات؟

قللت المشتريات المركزية القائمة على الحجم من أسعار الأجهزة بنسبة تصل إلى 42% مع تعزيز أحجام الشراء.

آخر تحديث للصفحة في: