حجم وحصة سوق تشخيص الأنسجة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

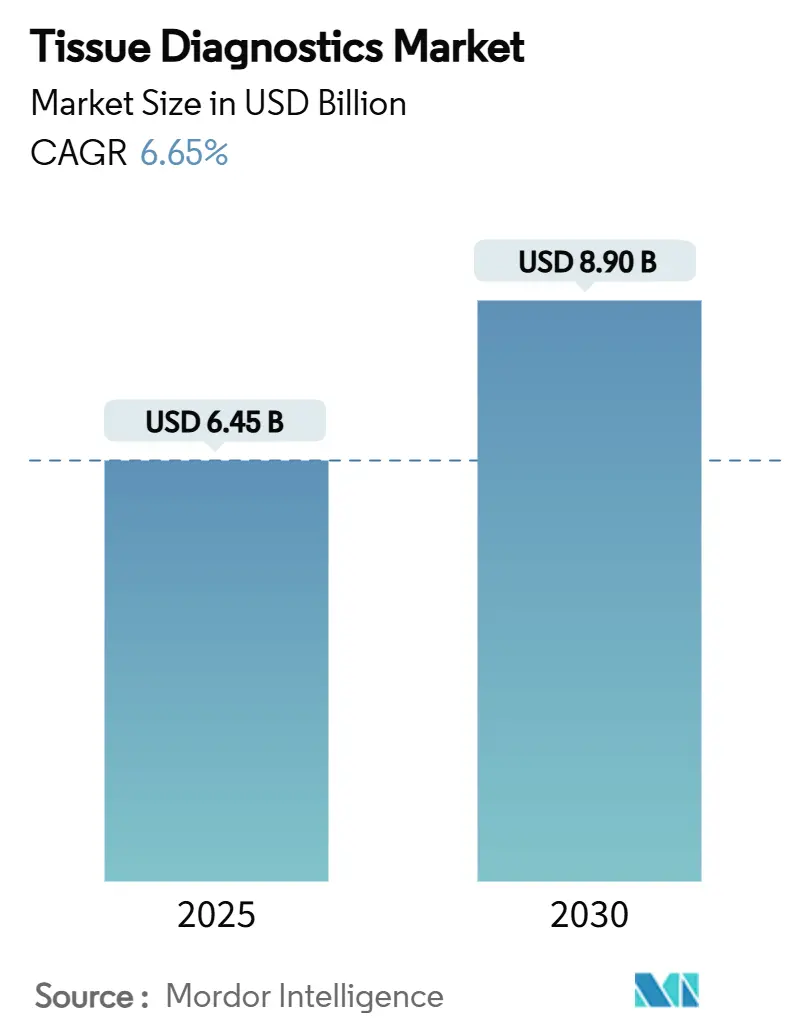

| حجم السوق (2025) | 6.45 مليار دولار أمريكي |

| حجم السوق (2030) | 8.90 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.65% CAGR |

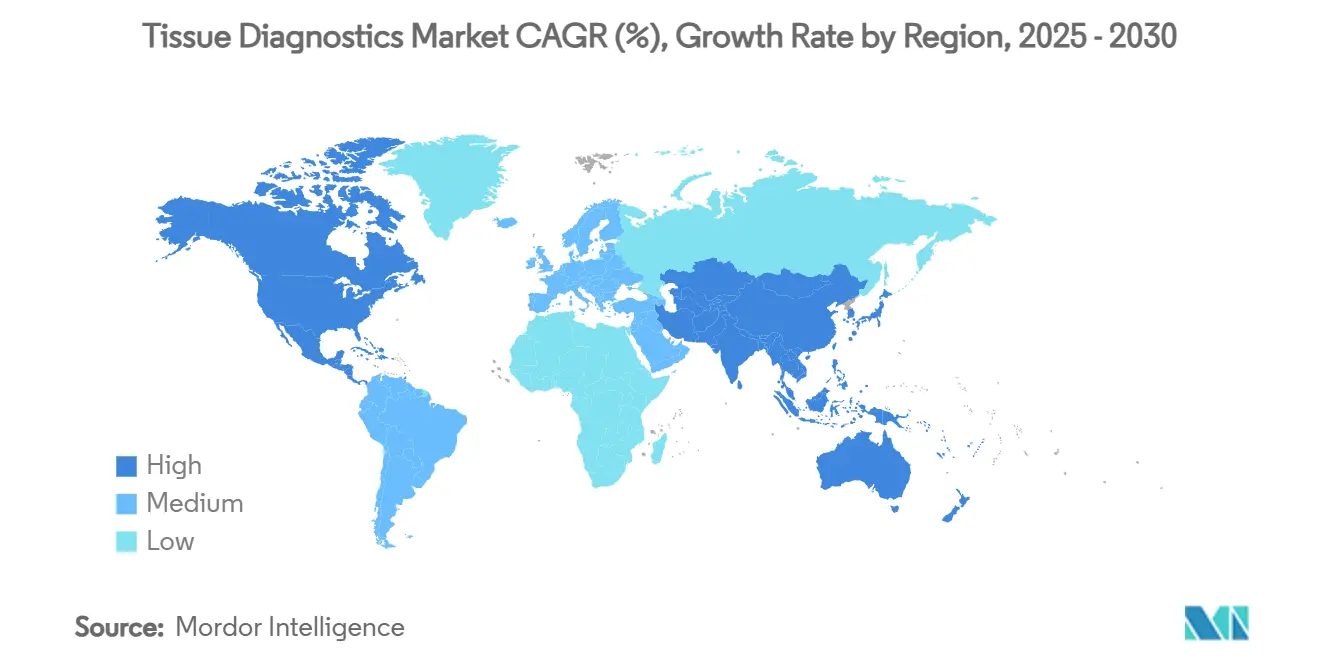

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

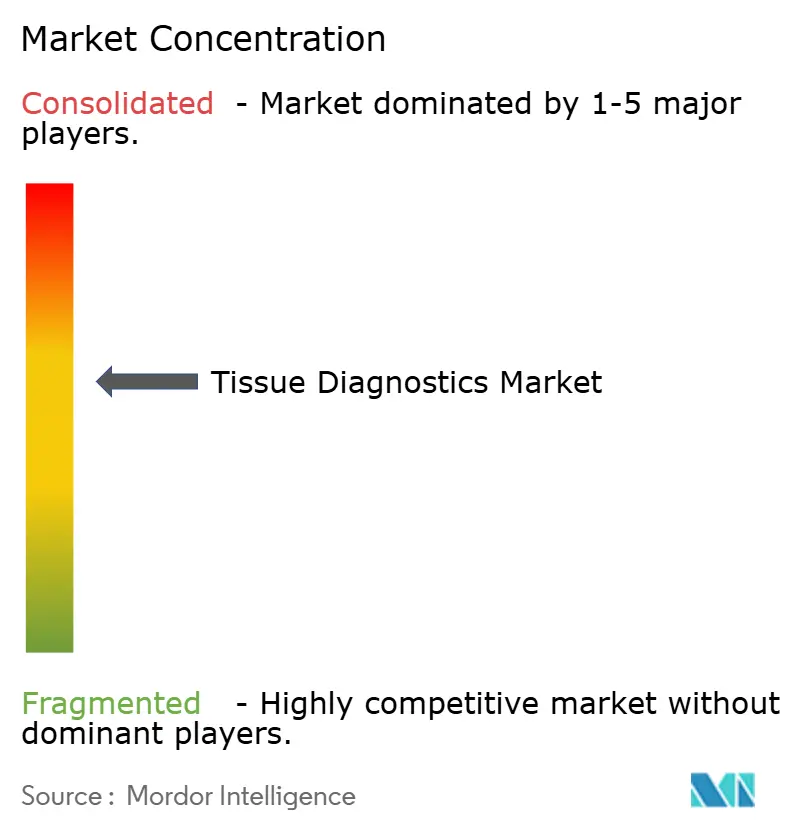

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تشخيص الأنسجة من قبل Mordor Intelligence

يبلغ حجم سوق تشخيص الأنسجة 6.45 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 8.90 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 6.65%. يقوم هذا التوسع على الزخم المزدوج لتزايد عبء السرطان العالمي والأتمتة السريعة للمختبرات، خاصة التصوير الكامل للشرائح المدعوم بالذكاء الاصطناعي الذي يضغط أوقات القراءة ويوحد النتائج. تحافظ الكواشف والمواد الاستهلاكية على طلب يمكن التنبؤ به لأن كل اختبار أنسجة يستهلك أجساماً مضادة لاستخدام واحد، بينما تكتسب الأجهزة أرضية مع رقمنة المختبرات لمناولة الشرائح ودمج الروبوتات للحصول على إنتاجية خالية من الأخطاء. وضوح السداد الرقمي في الولايات المتحدة وأوروبا يخفض الحواجز الاقتصادية، مما يدفع المستشفيات الصغيرة ومختبرات المراجع لاعتماد سير عمل الاستشارات عن بُعد التي تخفف من نقص علماء الأمراض المستمر. تجذب آسيا والمحيط الهادئ رؤوس أموال قياسية حيث تدمج الحكومات أهداف الاكتشاف المبكر في ميزانيات الصحة الوطنية، مما يفتح حجماً جديداً للبائعين العالميين والمحليين على حد سواء. في الوقت نفسه، تضغط الشركات الناشئة الأصلية للذكاء الاصطناعي على الشركات الراسخة لتجميع البرمجيات والأجهزة والكواشف في منصات سلسة، مما يهيئ المسرح لعمليات اندماج وشراكات نشطة خلال العقد.

النقاط الرئيسية للتقرير

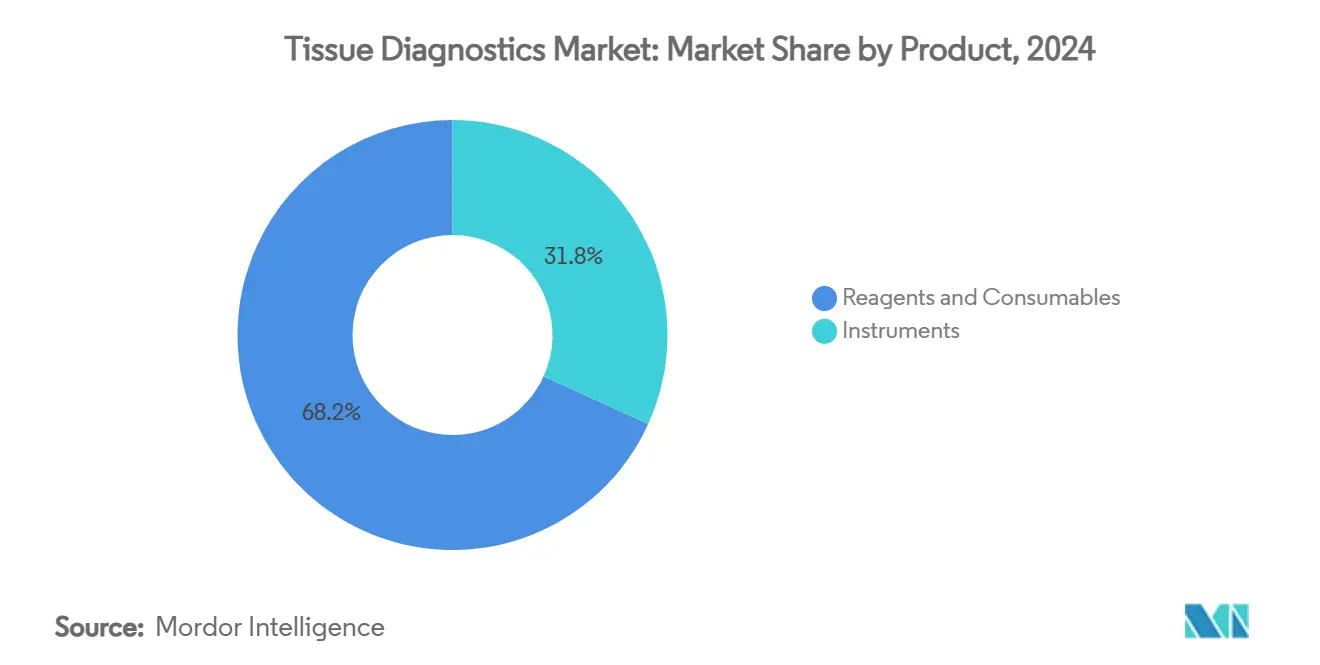

- حسب المنتج، احتلت الكواشف والمواد الاستهلاكية 68.23% من حصة سوق تشخيص الأنسجة في عام 2024، بينما من المتوقع أن تنمو الأجهزة بمعدل نمو سنوي مركب قدره 7.23% حتى عام 2030.

- حسب التكنولوجيا، تصدرت الكيمياء المناعية النسيجية بحصة إيرادات قدرها 43.44% في عام 2024؛ تتقدم علم الأمراض الرقمي بمعدل نمو سنوي مركب قدره 7.31% حتى عام 2030.

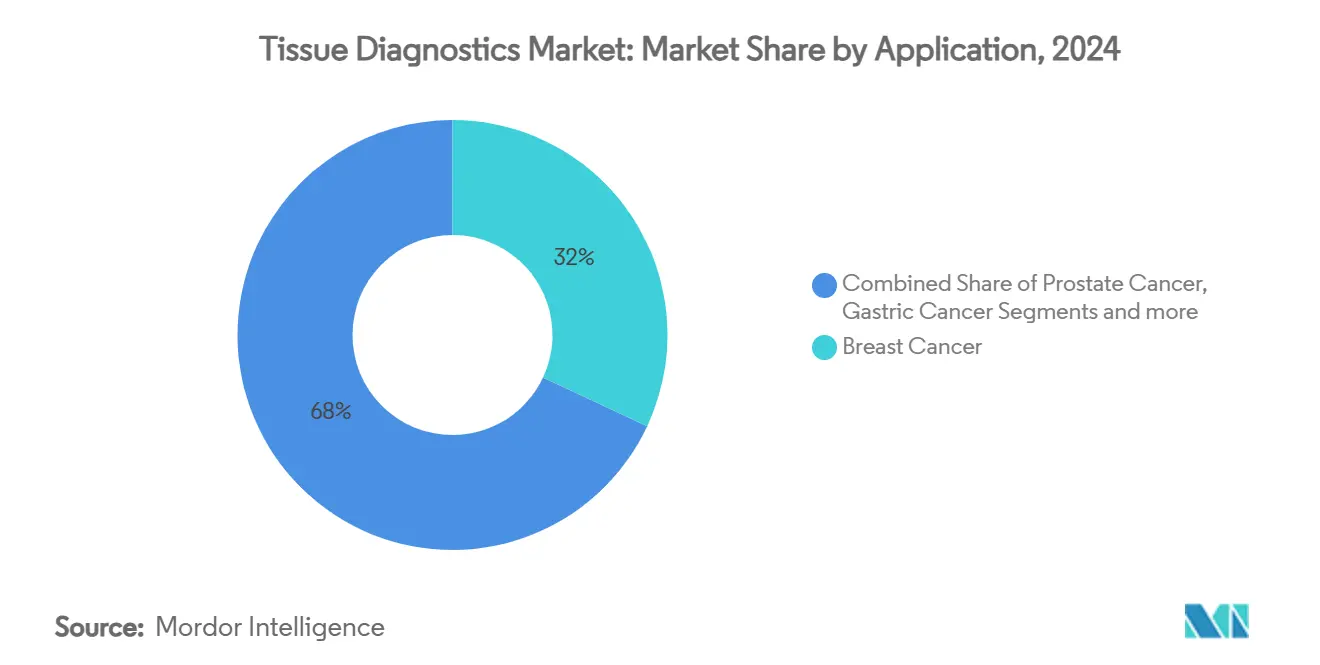

- حسب التطبيق، شكل سرطان الثدي 31.98% من حجم سوق تشخيص الأنسجة في عام 2024، بينما يتوسع سرطان الرئة ذو الخلايا غير الصغيرة بمعدل نمو سنوي مركب قدره 7.45%.

- حسب المستخدم النهائي، سيطرت المستشفيات ومختبرات التشخيص على 54.29% من الحصة في عام 2024، بينما تسجل معاهد البحوث والأكاديمية أعلى معدل نمو سنوي مركب قدره 7.51%.

- حسب الجغرافيا، سيطرت أمريكا الشمالية على 41.34% من الحصة في عام 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 7.62%.

اتجاهات ورؤى سوق تشخيص الأنسجة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد عبء الإصابة بالسرطان | +1.2% | عالمي؛ الأعلى في الشعوب المسنة في أمريكا الشمالية، وأوروبا، واليابان | طويل المدى (≥ 4 سنوات) |

| تسارع الأتمتة والذكاء الاصطناعي في المختبرات | +1.8% | تقود أمريكا الشمالية والاتحاد الأوروبي، امتصاص سريع في المراكز الحضرية بآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| توسيع سداد علم الأمراض الرقمي | +1.5% | الولايات المتحدة، أوروبا، انتشار إلى أستراليا، كندا | قصير المدى (≤ سنتان) |

| طفرة الإنفاق الرأسمالي للرعاية الصحية في آسيا عالية السكان | +1.3% | الصين، الهند، جنوب شرق آسيا | متوسط المدى (2-4 سنوات) |

| تمكين علم الأحياء المكاني للكيمياء المناعية النسيجية متعددة الإرسال | +0.9% | مستشفيات البحوث من الدرجة الأولى ومراكز البحث والتطوير الدوائي في جميع أنحاء العالم | طويل المدى (≥ 4 سنوات) |

| تحضير أنسجة ميكروفلويديك في نقطة الرعاية | +0.7% | أفريقيا جنوب الصحراء الريفية، جنوب شرق آسيا، أمريكا اللاتينية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد عبء الإصابة بالسرطان

يبقى التحليل التأكيدي للأنسجة لا غنى عنه حيث تنمو حالات السرطان العالمية بنسبة 2.1% سنوياً ومن المتوقع أن تصل إلى 35 مليون بحلول عام 2050. يستمر سرطان الثدي في هيمنة أحجام التشخيص، إلا أن سرطان الرئة ذو الخلايا غير الصغيرة هو حالة الاستخدام الأسرع توسعاً لأن برامج الفحص الوطنية تتطلب تشكيل الورم المفصل [1]Antonio Passaro, Cancer biomarkers: Emerging trends and clinical implications for personalized treatment,

Cell, sciencedirect.com. تتصاعد المخاطر بشدة بعد سن 65، مما يكثف ضغط الإنتاجية على مختبرات علم الأمراض المُمدة بالفعل. التدفق المستمر للعينات يعطي البائعين ممر إيرادات مستقر ويؤكد البحث والتطوير المستمر في الأتمتة والكيمياء المناعية النسيجية متعددة الإرسال وخوارزميات الذكاء الاصطناعي التي تضغط وقت التسليم مع الحفاظ على الدقة.

تسارع الأتمتة والذكاء الاصطناعي في مختبرات علم الأمراض النسيجي

الماسحات الكاملة للشرائح المدعومة بالذكاء الاصطناعي تقلل وقت مراجعة الشريحة بنسبة 40% وترفع التوافق بين المختبرات، مما يسمح لعلماء الأمراض النادرين بالتركيز على الحالات المعقدة. تعيين إدارة الغذاء والدواء الأمريكية للتشخيص المصاحب الحاسوبي من روش كجهاز اختراق في عام 2024 أشار إلى القبول التنظيمي للقراءات المساعدة بالخوارزمية، مما يوسع مجموعة العملاء. معدلات التقاعد تتفوق الآن على البدائل بنسبة اثنين إلى واحد في الولايات المتحدة، مما يجعل الأتمتة محورية لاستمرارية الخدمة. المختبرات التي تنشر الذكاء الاصطناعي تحقق تقارير أسرع ومقاييس جودة أكثر إحكاماً وقابلية توسع أكبر، مما يدفع سوق تشخيص الأنسجة نحو معيار رعاية معزز بالبرمجيات.

توسيع سداد علم الأمراض الرقمي في الولايات المتحدة والاتحاد الأوروبي

تحديث سياسة الرعاية الطبية لعام 2024 أزال القيود السابقة لموقع الخدمة ونوع السرطان، مما مكن من الفوترة على الصعيد الوطني للاستشارات النسيجية عن بُعد. تبعت شركات التأمين الخاصة الكبرى بسرعة، مما أغلق فجوة دافع رئيسية كانت قد أبطأت الإنفاق الرأسمالي على الماسحات وترقيات النطاق الترددي. عكست أوروبا التحول بدمج سير العمل الرقمي في شبكات علم الأمراض عن بُعد العابرة للحدود التي تعادل الوصول للمتخصصين. [2]European Commission, "Digital health reimbursement framework," ec.europa.eu مع وضوح ضمان الإيرادات أخيراً، حتى مستشفيات المجتمع متوسطة الحجم يمكنها تبرير الاستثمار، مما يسرع الانتشار خارج المتبنين الأكاديميين المبكرين.

طفرة الإنفاق الرأسمالي للرعاية الصحية في آسيا عالية السكان

خصصت الصين 140 مليار دولار أمريكي لتحديث التشخيص في إطار خطتها الخمسية الرابعة عشرة، وتستهدف مهمة الصحة الوطنية الهندية قفزة بنسبة 50% في توفر علم الأمراض بحلول عام 2030. تغطي المناقصات العامة الكبيرة معالجات الأنسجة الآلية وماسحات الشرائح وعقود توريد الكواشف، مما يدفع الحجم للمصنعين العالميين للمعدات الأصلية ويشجع التصنيع المحلي للمواد الاستهلاكية. التحضر السريع والسياحة الطبية وأهداف التغطية الصحية الشاملة تجتمع لتوضع آسيا والمحيط الهادئ كحدود النمو الأساسي لسوق تشخيص الأنسجة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكاليف الرأسمالية والاستهلاكية العالية | -1.1% | عالمي؛ الأكثر حدة في الأسواق الناشئة، الأنظمة الريفية | قصير المدى (≤ سنتان) |

| نقص عالمي في علماء الأمراض المدربين | -0.8% | أمريكا الشمالية، أوروبا، أستراليا | متوسط المدى (2-4 سنوات) |

| فجوات تنسيق البيانات بين المنصات | -0.6% | أنظمة الصحة متعددة البائعين في جميع أنحاء العالم | متوسط المدى (2-4 سنوات) |

| تقلب سلسلة توريد الكواشف/الأجسام المضادة | -0.4% | فحوصات معتمدة على الأجسام المضادة المتخصصة عالمياً | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

التكاليف الرأسمالية والاستهلاكية العالية؛ السداد المتقطع

تدرج ماسحات الشرائح الكاملة بين 200,000 و500,000 دولار أمريكي، والمواد الاستهلاكية تمتص حوالي 65% من ميزانيات تشغيل المختبرات. تكافح المستشفيات الأصغر لاسترداد مثل هذه النفقات عندما يبقى السداد غير متسق عبر دافعي القطاع الخاص، مما يخلق نظاماً بيئياً من مستويين حيث يوسع مقدمو الخدمات الأغنياء نقدياً فجوات القدرة. كوفيد-19 حول الإنفاق إلى الرعاية الحادة، مما أخر دورات تجديد الأجهزة وكبر تراكم الاستبدال. نماذج التأجير ومراكز الخدمات المشتركة الإقليمية هي فجوات مؤقتة ناشئة ولكنها لا تحل بشكل كامل القدرة على التحمل.

نقص عالمي في علماء الأمراض المدربين

تظهر بيانات الجمعية الأمريكية لعلم الأمراض السريري أكثر من 2,400 وظيفة شاغرة في الولايات المتحدة، خاصة في البيئات الريفية. خطوط التدريب تجري ست سنوات بعد كلية الطب، لذا ستستمر نقصانات القوى العاملة. علم الأمراض عن بُعد والذكاء الاصطناعي يقللان عبء العمل البشري ولكن لا يمكنهما استبدال الإشراف الخبير بالكامل، مما يحد من سرعة توسع المختبرات للإنتاج حتى عندما تتوفر الأجهزة.

تحليل القطاعات

حسب المنتج: الأتمتة تغذي امتصاص الأجهزة

من المتوقع أن يسجل قطاع الأجهزة معدل نمو سنوي مركب قدره 7.23% حتى عام 2030، متفوقاً على نمو سوق تشخيص الأنسجة الإجمالي حيث تصلح المختبرات سير العمل اليدوي. تسجل ماسحات الشرائح الكاملة أعلى نمو وحدة، مدعومة بيقين السداد في الولايات المتحدة والاتحاد الأوروبي. معالجات الأنسجة المدعمة بالروبوتات تقلل أخطاء المناولة، بينما أنظمة الصبغ الموجهة للذكاء الاصطناعي تقتصد استخدام الكواشف. التطورات مثل تتبع العينات المدفوع بالباركود ولوحات المعلومات الأصلية السحابية ترفع كفاءة المختبر أكثر [3]Yang Liu, DropBlot: single-cell western blotting of chemically fixed cancer cells,

Nature Communications, nature.com. على العكس، الإيرادات المتكررة من الكواشف والمواد الاستهلاكية تحافظ على هوامش البائع؛ احتفظت هذه الفئة بحصة 68.23% في عام 2024 لأن كل عينة تستدعي أجساماً مضادة ومسابر ووسائط تثبيت. تكتسب مجموعات الفحص متعددة الإرسال جذباً لأنها تكثف عدة مؤشرات حيوية في تشغيل واحد، مما يخفض التكلفة لكل نتيجة ويحافظ على الأنسجة-سلعة ذات قيمة متزايدة في عينات الخزعة الصغيرة. الطلب المستقر على الكواشف الروتينية يوفر للبائعين تدفقات نقدية يمكن التنبؤ بها تمول البحث والتطوير في الأجهزة عالية الهامش.

الميكروتومات والمبردات من الجيل الثاني تدمج ضوابط رقمية لدرجة الحرارة وزاوية الشفرة، مما يقلل التباين في سماكة المقطع. رغم أن هذه الأدوات ناضجة، تبقى دورات الاستبدال ثابتة بسبب البلى والالتزام بمتطلبات اعتماد CAP. الكاسيتات البلاستيكية والشرائح الزجاجية وأغطية الانزلاق تكمل مشهد المواد الاستهلاكية، مما يضمن أن حتى وحدات علم الأمراض المجتمعية الصغيرة تساهم بتدفقات دخل ثابتة. العلاقة التكافلية بين الأجهزة والمواد التي تستعمل لمرة واحدة، إلى جانب توقعات الإنتاجية المتزايدة، ترسخ التوسع طويل المدى لسوق تشخيص الأنسجة.

حسب التكنولوجيا: علم الأمراض الرقمي يتصدر المسرح

يتقدم علم الأمراض الرقمي بمعدل نمو سنوي مركب قدره 7.31%، الأعلى بين جميع الطرق. التعرف على الأنماط القائم على الخوارزمية يحول بيانات البكسل إلى مقاييس كمية، مما يسمح بالتدريج الموضوعي للخلايا اللمفاوية المتسللة للورم والأرقام الانقسامية. المرافق الريفية تستغل الاتصال السحابي للاستفادة من المتخصصين الفرعيين الحضريين، مما يقطع سفر المرضى وأوقات الانتظار. المعالم التنظيمية-مثل إذن إدارة الغذاء والدواء لعام 2025 لكاشف نقائل سرطان الثدي المدعوم بالذكاء الاصطناعي-تحفز لجان شراء المستشفيات. في الوقت نفسه، تحتفظ الكيمياء المناعية النسيجية بقيادة السوق بنسبة 43.44% بفضل ألفتها السريرية وكتالوج مؤشر حيوي متوسع باستمرار يوجه العلاجات المستهدفة. الأتمتة قللت أوقات دورة الصبغ إلى أقل من 60 دقيقة، مما يعزز إنتاجية الشرائح اليومية دون عدد إضافي.

التهجين في الموقع يحافظ على الصلة لكشف إعادة ترتيبات الجينات والجينومات الفيروسية، خاصة في الخباثات الدموية. بعض المختبرات تجمع ISH مع IHC متعدد الإرسال لتحديد التعبير المشترك للرنا والبروتين، مما يعزز العائد التشخيصي من الأنسجة النادرة. تصوير الطيف الكتلي الجديد والطرق القائمة على رامان تبقى متخصصة ولكنها تظهر وعداً لدراسات توزيع الدواء وعلم الشحوم. بشكل جماعي، هذه الأقواس التكنولوجية تضمن التنويع المستمر داخل سوق تشخيص الأنسجة.

حسب التطبيق: برامج الرئة تحفز الامتصاص

من المقرر أن يتوسع اختبار سرطان الرئة ذو الخلايا غير الصغيرة بمعدل نمو سنوي مركب قدره 7.45% حيث تطرح المزيد من البلدان فحص الأشعة المقطعية وتتطلب اختبار الأنسجة الانعكاسي لتأكيد الطفرات القابلة للعمل. التشكيل المكاني يتفوق هنا، يميز المنافذ الورمية المستبعدة مناعياً مقابل الملتهبة التي تتنبأ بالاستجابة للعلاج المناعي. الخزع السائلة المعتمدة من إدارة الغذاء والدواء تكمل قراءات الأنسجة، مما يخلق مسارات تشخيصية مجمعة تحقق منها المختبرات إيرادات. سرطان الثدي، بحصة 31.98%، يبقى مرساة الحجم، مدعوماً ببرامج فحص طويلة الأمد ولوحة ناضجة من فحوصات ER، PR و HER2. الاكتشاف المستمر لمؤشرات إضافية مثل Ki-67 يحافظ على دورات تجديد قائمة الاختبار.

اختبار سرطان البروستاتا والمعدة يكتسب حجماً حيث تتحول الإرشادات نحو نظم خزعة مطبقة حسب المخاطر، تتطلب إعادة تقييم دورية. تصنيف اللمفوما الفرعي يستفيد من لوحات IHC و ISH المدمجة لفك ترميز انتقالات الكروموسومات المعقدة. معاً، هذه المؤشرات تدعم الاستخدام الواسع لمنصات الأنسجة وتحمي سوق تشخيص الأنسجة من الاعتماد على مرض واحد.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: معاهد البحوث تقود منحنى الابتكار

من المتوقع أن تنمو معاهد البحوث والأكاديمية بمعدل نمو سنوي مركب قدره 7.51%، مدفوعة بمشاريع اكتشاف المؤشرات الحيوية الممولة بالمنح ومشاريع التطوير المشتركة الدوائية. هذه المراكز غالباً ما تجرب تقنيات متعددة الإرسال ومكانية قبل أن تنتقل إلى المختبرات السريرية الروتينية، مما يقصر أوقات التسويق. تكامل النوى السريرية والبحثية داخل المراكز الطبية الأكاديمية يخلق بيئات مختلطة حيث يمكن للفحوصات الجديدة أن تُحقق تحليلياً وتُنشر سريرياً تحت سقف واحد. المستشفيات ومختبرات المراجع، رغم كونها أكثر تحفظاً، لا تزال تهيمن على الإيرادات بنسبة 54.29% بفضل تفويضها للإنتاجية التشخيصية الروتينية.

شركات الأدوية والتكنولوجيا الحيوية تحصل بشكل متزايد على منصات أنسجة داخلية لدعم التطوير المشترك للتشخيصات المصاحبة، مما يعزز الطلب على الأجهزة عالية الإنتاجية ودرجة التنظيم. منظمات البحث التعاقدية تكمل مزيج المستخدمين بتقديم خدمات مسح الشرائح والتكميم بالذكاء الاصطناعي المُخرجة للشركات الحيوية الأصغر التي تفتقر للقدرة الداخلية. هذا التنوع في عقد الطلب يستقر سوق تشخيص الأنسجة ضد التراجعات الاستثمارية الدورية في أي قطاع واحد.

التحليل الجغرافي

حققت أمريكا الشمالية 41.34% من الإيرادات العالمية في عام 2024، مرساة بقاعدة مثبتة عميقة من المختبرات المعتمدة من CLIA، وتغطية دافع واسعة وقرب من العديد من مقرات الأجهزة والكواشف. الإشراف المستمر من إدارة الغذاء والدواء يشكل معايير أفضل الممارسات في جميع أنحاء العالم، وتدفقات رؤوس الأموال المغامرة تدعم تكوين الشركات الناشئة للذكاء الاصطناعي. كندا تتقدم شبكات علم الأمراض عن بُعد الوطنية التي تربط المناطق قليلة السكان بمراكز السرطان الحضرية، مما يوسع وصول السوق.

أوروبا تستفيد من استراتيجية السوق الرقمية الموحدة للاتحاد الأوروبي، التي تبسط تبادل البيانات والشراء العابر للحدود. ألمانيا والمملكة المتحدة تقودان دراسات التحقق من الذكاء الاصطناعي، بينما تستفيد بلدان الشمال من سجلات علم الأمراض المركزية لتدريب الخوارزمية. الأطر التنظيمية المتماسكة والسداد المستقر تجعل أوروبا متبنية موثوقة لأنظمة رقمية من الجيل الثاني، رغم أن التقشف في الميزانية في بعض الدول الأعضاء الجنوبية والشرقية يخفف النمو.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، مسجلة معدل نمو سنوي مركب متوقع قدره 7.62% حيث توجه الصين والهند مجموعاً قدره 200 مليار دولار أمريكي نحو ترقيات البنية التحتية التشخيصية. المختبرات اليابانية وكوريا الجنوبية، المتقدمة تكنولوجياً بالفعل، تتحول بسرعة إلى علم الأحياء المكاني، بينما تستثمر دول جنوب شرق آسيا في قدرة علم الأمراض النسيجي التأسيسية. تظهر مجموعات التصنيع المحلية في سوزو وشنتشن وحيدر آباد للأجسام المضادة والشرائح، مما يحسن مرونة التوريد ويخفض التكاليف المُنزلة. بالتوازي، مراكز السياحة الطبية مثل سنغافورة وتايلاند تتطلب مختبرات معتمدة دولياً، مما يرفع معايير الجودة.

أمريكا اللاتينية والشرق الأوسط وأفريقيا تمثل حدود ناشئة. البرازيل والمملكة العربية السعودية والإمارات العربية المتحدة تقود الإنفاق في مناطقها المعنية، مدعومة بتوسع المستشفيات الخاصة ومحركات التحديث الحكومية. مع ذلك، السداد غير الكافي ونقصانات القوى العاملة الماهرة تحتجز النمو الإجمالي تحت المتوسطات العالمية. برامج المساعدة المستهدفة والميكروفلوديات في نقطة الرعاية تهدف لجسر فجوات التشخيص في البلدان منخفضة الدخل، موسعة تدريجياً القاعدة القابلة للعنونة لسوق تشخيص الأنسجة.

المشهد التنافسي

السوق يظهر تركزاً معتدلاً. هؤلاء الرواسخ يتابعون تكامل المنصات، يجمعون الماسحات والصابغات والكواشف وتحليلات السحاب في عقود خدمة تحبس العملاء طويلي المدى. نشاط الاستحواذ يبقى نشطاً: استحواذ Quanterix بقيمة 300 مليون دولار أمريكي على Akoya Biosciences في يوليو 2025 زوج كشف الجزيء الواحد مع التصوير المكاني لتلبية متطلبات الأدوية متعددة الإرسال.

المتحدون الأصليون للذكاء الاصطناعي مثل PathAI و Nucleai يؤمنون جولات تمويل متعددة السنوات وصفقات تطوير مشتركة مع مختبرات مراجع ورعاة دوائيين، موفرين طبقات برمجيات تعزز أو تستبدل خوارزميات البائع الخاصة. التحالفات الاستراتيجية-شراكة Quest Diagnostics لعام 2025 مع Google Cloud، على سبيل المثال-تستفيد من البنية التحتية فائقة النطاق لمعالجة ملايين الشرائح يومياً وتسليم دعم القرار مرة أخرى لعلماء الأمراض في ثوان.

أمان سلسلة التوريد أصبح مُميزاً. البائعون يوسعون تصنيع الأجسام المضادة الإقليمي ومصدرين مزدوجين للكواشف الحرجة لطمأنة المشترين المتعبين من نقصانات عصر الوباء. مبادرات التشغيل البيني تكتسب بخاراً، والمنصات مفتوحة العمارة تظهر الآن بشكل بارز في مناقصات الشراء. إجمالياً، الكثافة التنافسية متوقعة للارتفاع حيث هوامش البرمجيات تغري كل من صانعي الأجهزة الموجودين والداخلين SaaS، معيدة تشكيل مزائج الإيرادات داخل سوق تشخيص الأنسجة.

قادة صناعة تشخيص الأنسجة

-

Agilent Technologies, Inc.

-

F. Hoffmann-La Roche Ltd

-

Merck KGaA

-

Thermo Fisher Scientific

-

Abbott

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يوليو 2025: أنهت Quanterix استحواذها بقيمة 300 مليون دولار أمريكي على Akoya Biosciences، مدمجة كشف الجزيء الواحد مع سير عمل علم الأحياء المكاني.

- أبريل 2025: حصلت روش على تعيين جهاز الاختراق من إدارة الغذاء والدواء لتشخيص VENTANA TROP2 المصاحب لعلم الأمراض الحاسوبي.

- مارس 2025: شاركت Quest Diagnostics مع Google Cloud لنشر نماذج الذكاء الاصطناعي التي تقطع وقت الشريحة إلى التقرير بنسبة 30% عبر 2,200 موقع.

- ديسمبر 2024: استحوذت Labcorp على MAWD Pathology Group بقيمة 85 مليون دولار أمريكي، مضيفة 15 عالم أمراض متخصص وموسعة القدرات الرقمية.

نطاق تقرير سوق تشخيص الأنسجة العالمي

حسب نطاق التقرير، يشمل تشخيص الأنسجة مراقبة وتشخيص مراحل مختلفة من السرطان. سوق تشخيص الأنسجة مقسم حسب المنتج والتكنولوجيا والتطبيق والجغرافيا.

سوق تشخيص الأنسجة مقسم حسب المنتج والتكنولوجيا والتطبيق والجغرافيا. حسب المنتج، السوق مقسم إلى أجهزة وكواشف ومواد استهلاكية. حسب التكنولوجيا، السوق مقسم كالكيمياء المناعية النسيجية والتهجين في الموقع وعلم الأمراض الرقمي وإدارة سير العمل وتقنيات أخرى. حسب التطبيق، السوق مقسم إلى سرطان الثدي وسرطان البروستاتا وسرطان المعدة وسرطانات أخرى. التقرير يغطي أيضاً أحجام الأسواق والتوقعات لتشخيص الأنسجة في البلدان الرئيسية عبر مناطق مختلفة. لكل قطاع، يتم توفير حجم السوق من حيث القيمة (دولار أمريكي).

| الأجهزة | أنظمة صبغ الشرائح |

| أنظمة معالجة الأنسجة | |

| ماسحات الشرائح الكاملة | |

| ميكروتومات ومبردات | |

| أجهزة أخرى | |

| الكواشف والمواد الاستهلاكية | الأجسام المضادة |

| مجموعات وفحوصات | |

| كواشف ومسابر | |

| مواد استهلاكية أخرى |

| الكيمياء المناعية النسيجية |

| التهجين في الموقع |

| علم الأمراض الرقمي |

| تقنيات أخرى |

| سرطان الثدي |

| سرطان البروستاتا |

| سرطان الرئة ذو الخلايا غير الصغيرة |

| سرطان المعدة |

| اللمفوما |

| أخرى |

| المستشفيات ومختبرات التشخيص |

| شركات الأدوية والتكنولوجيا الحيوية |

| معاهد البحوث والأكاديمية |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المنتج | الأجهزة | أنظمة صبغ الشرائح |

| أنظمة معالجة الأنسجة | ||

| ماسحات الشرائح الكاملة | ||

| ميكروتومات ومبردات | ||

| أجهزة أخرى | ||

| الكواشف والمواد الاستهلاكية | الأجسام المضادة | |

| مجموعات وفحوصات | ||

| كواشف ومسابر | ||

| مواد استهلاكية أخرى | ||

| حسب التكنولوجيا | الكيمياء المناعية النسيجية | |

| التهجين في الموقع | ||

| علم الأمراض الرقمي | ||

| تقنيات أخرى | ||

| حسب التطبيق | سرطان الثدي | |

| سرطان البروستاتا | ||

| سرطان الرئة ذو الخلايا غير الصغيرة | ||

| سرطان المعدة | ||

| اللمفوما | ||

| أخرى | ||

| حسب المستخدم النهائي | المستشفيات ومختبرات التشخيص | |

| شركات الأدوية والتكنولوجيا الحيوية | ||

| معاهد البحوث والأكاديمية | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هي القيمة الحالية لسوق تشخيص الأنسجة؟

حجم سوق تشخيص الأنسجة هو 6.45 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 8.90 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 6.65%.

أي فئة منتج تهيمن على إيرادات تشخيص الأنسجة؟

الكواشف والمواد الاستهلاكية تتصدر بحصة 68.23% لأن كل اختبار أنسجة يستهلك أجساماً مضادة ومسابر لاستخدام واحد.

لماذا ينمو علم الأمراض الرقمي أسرع من الطرق التقليدية؟

توسع السداد وخوارزميات الذكاء الاصطناعي التي تقطع أوقات المراجعة بنسبة 40% تدفع معدل نمو سنوي مركب قدره 7.31% لعلم الأمراض الرقمي.

أي منطقة جغرافية هي السوق الأسرع نمواً؟

آسيا والمحيط الهادئ متوقعة للنمو بمعدل نمو سنوي مركب قدره 7.62%، مدفوعة بـ200 مليار دولار أمريكي من استثمارات البنية التحتية التشخيصية عبر الصين والهند وجنوب شرق آسيا.

كيف تؤثر نقصانات القوى العاملة على اعتماد التكنولوجيا؟

مع أكثر من 2,400 وظيفة شاغرة لعلماء الأمراض في الولايات المتحدة، تعتمد المختبرات الأتمتة والذكاء الاصطناعي للحفاظ على الإنتاجية التشخيصية والجودة.

آخر تحديث للصفحة في: