حجم ونصيب سوق علاجات سرطان الرئة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

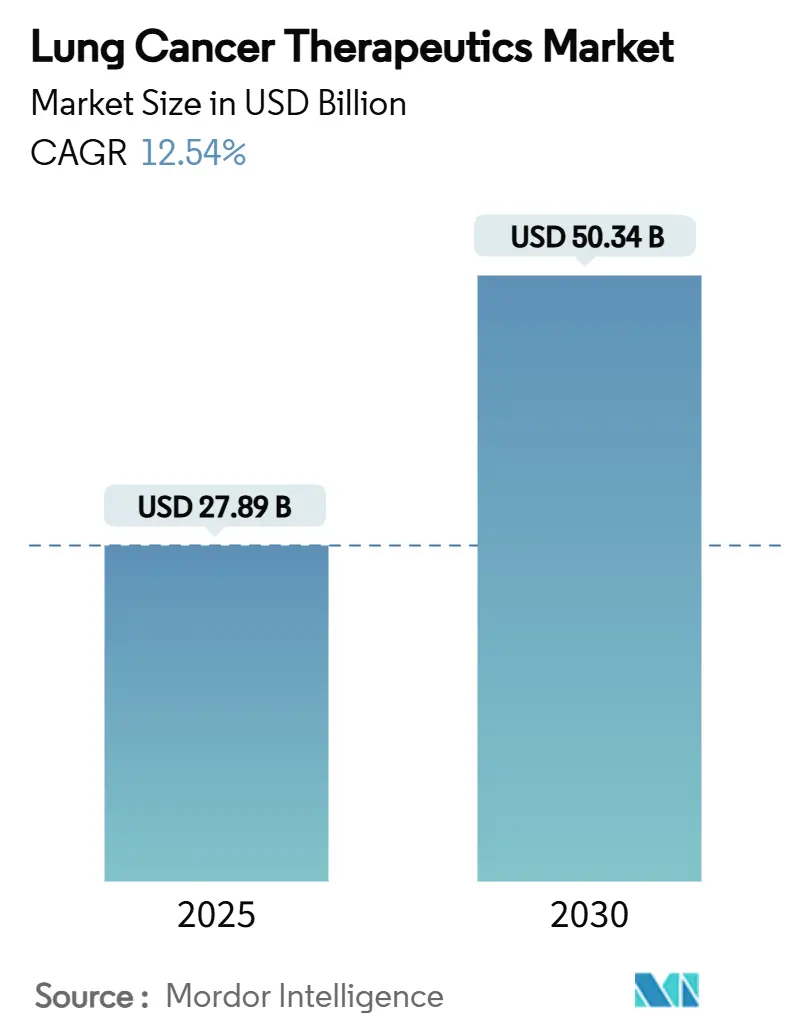

| حجم السوق (2025) | 27.89 مليار دولار أمريكي |

| حجم السوق (2030) | 50.34 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 12.54% CAGR |

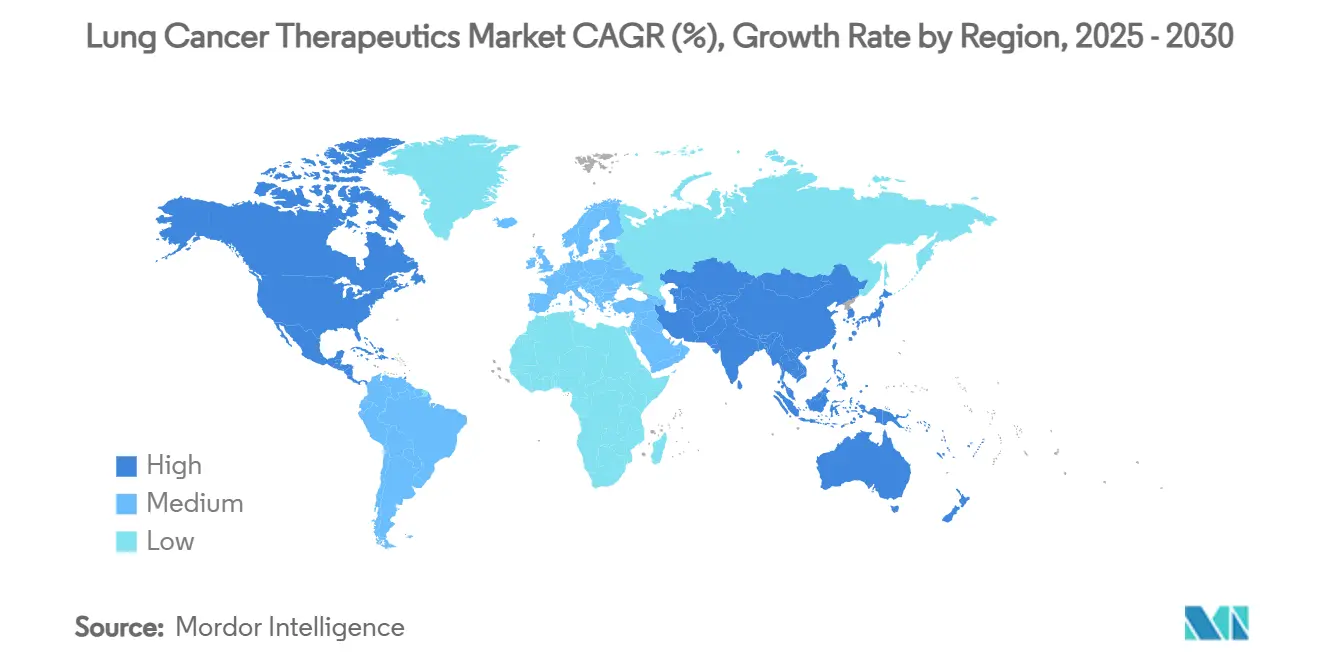

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق علاجات سرطان الرئة من مردور إنتليجنس

بلغ حجم سوق علاجات سرطان الرئة 27.89 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 50.34 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 12.54%. تنبع المكاسب السريعة من الاختراقات في علم الأورام المناعي، والأجسام المضادة ثنائية الخصوصية، واعتماد أوسع للتعويضات العالمية التي ترفع مجتمعة أحجام العلاج. عجلت الوكالات التنظيمية بـ 11 موافقة جديدة لسرطان الرئة غير صغير الخلايا بعد عام 2024، مما يؤكد دورة ابتكار تضغط على جداول التطوير الزمنية وتكثف المنافسة. انتقل اختبار المؤشرات الحيوية الدقيقة من ممارسة متخصصة إلى ممارسة رئيسية، مما يتيح اختيار الأدوية المتطابقة مع الطفرات ويرفع معدلات الاستجابة للمرضى الذين كانوا صعبي العلاج سابقاً. تحسن التغطية التأمينية الأوسع في آسيا والمحيط الهادئ وأمريكا اللاتينية القدرة على تحمل التكاليف، بينما يستمر ضغط الأسعار في الأسواق الناضجة في دفع المصنعين نحو اتفاقيات قائمة على القيمة. يتسارع التوحيد الاستراتيجي حول منصات الدمج حيث تسعى الشركات للدفاع عن مواقعها قبل وصول منحدرات براءات الاختراع الرئيسية.

الوجبات الرئيسية من التقرير

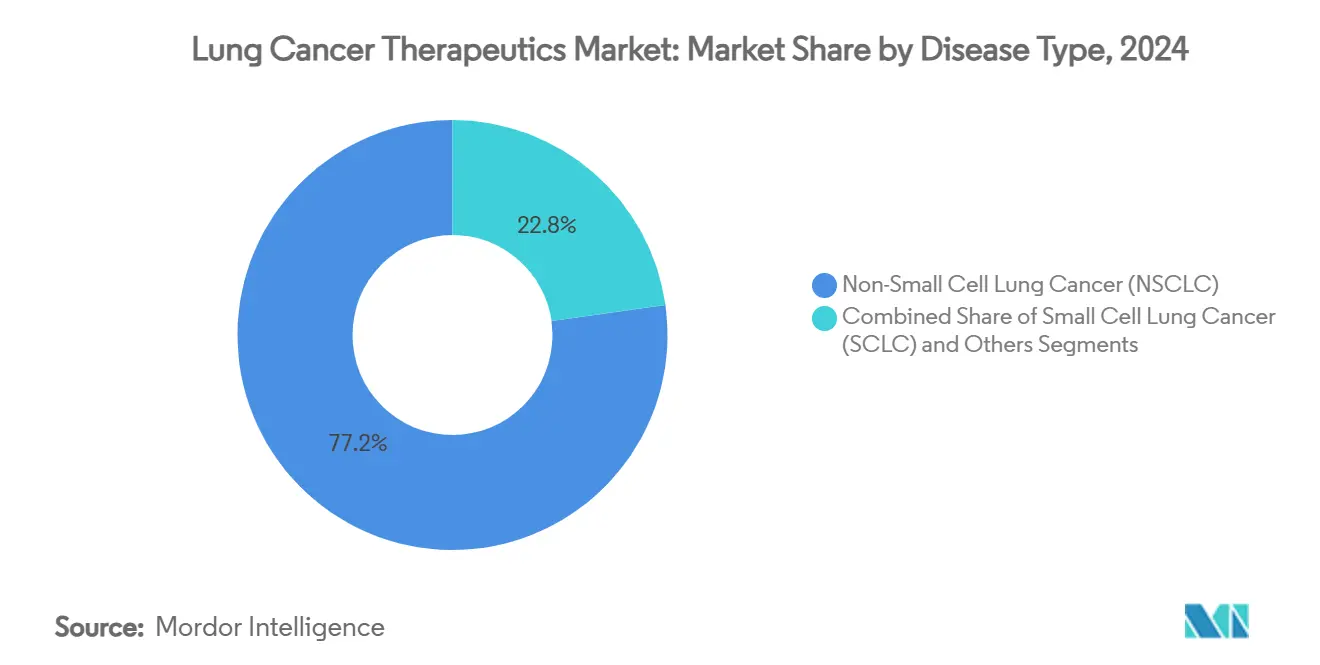

- حسب نوع المرض، تصدر سرطان الرئة غير صغير الخلايا بحصة إيرادات قدرها 77.23% في عام 2024؛ سرطان الرئة صغير الخلايا يتقدم بمعدل نمو سنوي مركب قدره 13.21% حتى عام 2030.

- حسب طريقة العلاج، احتل العلاج الكيميائي حصة 43.21% من سوق علاجات سرطان الرئة في عام 2024، بينما من المتوقع أن يتوسع العلاج المناعي بمعدل نمو سنوي مركب قدره 13.24% إلى عام 2030.

- حسب فئة الدواء، شكلت العوامل جزيئية صغيرة 64.49% من الحصة في عام 2024، في حين أن البيولوجيات والأحياء المماثلة ترتفع بمعدل نمو سنوي مركب قدره 13.33% خلال نفس الفترة.

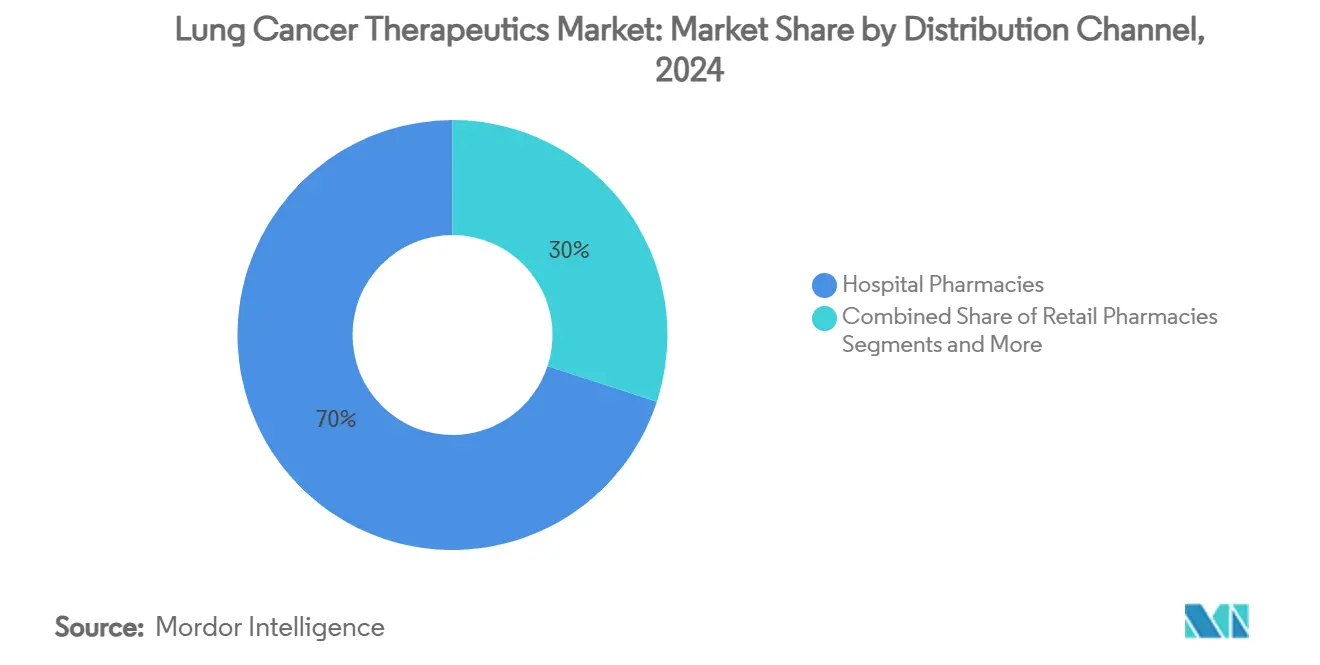

- حسب قناة التوزيع، استحوذت صيدليات المستشفيات على حصة 69.98% في عام 2024؛ الصيدليات التجزئة تظهر أسرع مسار بمعدل نمو سنوي مركب قدره 13.23% حتى عام 2030.

- حسب خط العلاج، هيمنت برامج الخط الأول على حصة 55.36% في عام 2024؛ علاجات الخط الثالث وما بعده تسجل أعلى معدل نمو سنوي مركب متوقع قدره 13.39% إلى عام 2030.

- حسب الجغرافيا، ساهمت أمريكا الشمالية بـ 39.19% من إيرادات عام 2024، بينما آسيا والمحيط الهادئ في طريقها لمعدل نمو سنوي مركب قدره 13.56% إلى نهاية العقد.

اتجاهات ورؤى سوق علاجات سرطان الرئة العالمي

تحليل تأثير الدوافع

| المحرك | (~) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الانتشار المتزايد لسرطان الرئة | +3.1% | عالمي، أقوى في آسيا والمحيط الهادئ والاقتصاديات الناشئة | طويل المدى (≥ 4 سنوات) |

| ارتفاع معدلات التلوث والتدخين | +1.9% | جوهر آسيا والمحيط الهادئ، انتشار إلى الشرق الأوسط والمراكز الحضرية في جميع أنحاء العالم | متوسط المدى (2-4 سنوات) |

| التبني السريع لعلاجات الأورام المناعية | +3.8% | أمريكا الشمالية وأوروبا تقودان، اعتماد سريع في آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنتان) |

| توسيع تغطية تعويضات الرعاية الصحية | +2.5% | عالمي، أعلى تسارع في آسيا والمحيط الهادئ وأمريكا اللاتينية | متوسط المدى (2-4 سنوات) |

| اعتماد اختبار المؤشرات الحيوية للطب الدقيق | +2.3% | أمريكا الشمالية وأوروبا ناضجتان، أسواق آسيا والمحيط الهادئ الناشئة | قصير المدى (≤ 2 سنتان) |

| خط أنابيب العلاج الخلوي والمبني على الحمض النووي الريبي الناشئ | +2.8% | أمريكا الشمالية وأوروبا اعتماد مبكر، دخول انتقائي لآسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التبني السريع للعلاج المناعي للأورام والعلاجات المستهدفة

مثبطات نقاط التفتيش المدمجة مع الأهداف الجديدة ترفع البقاء على قيد الحياة فوق العلاج الكيميائي التقليدي. الموجهات ثنائية الخصوصية للخلايا التائية مثل تارلاتاماب تحقق 40% استجابات موضوعية في حالات صغيرة الخلايا المُعالجة بكثافة مسبقاً، بينما مقترنات الأجسام المضادة والأدوية مثل داتوبوتاماب ديروكستيكان تصل إلى 45% استجابات في مرض غير صغير الخلايا المتحور في EGFR [1]إدارة الغذاء والدواء الأمريكية، إدارة الغذاء والدواء تمنح موافقة معجلة لداتوبوتاماب ديروكستيكان-dlnk لسرطان الرئة غير صغير الخلايا المتحور في EGFR،

fda.gov. مرت ثلاثة عشر دلالة لسرطان الرئة عبر مسار إدارة الغذاء والدواء المُعجل خلال عام 2024 وحده، مما يضغط دورات الإطلاق ويكثف المنافسة [2]إدارة الغذاء والدواء الأمريكية، مراجعة تنظيمية للأورام 2023،

fda.gov. تهيمن برامج الدمج على خطوط الأنابيب حيث يزوج المطورون التفعيل المناعي مع الحصار الخاص بالطفرة لإبطاء آليات الهروب. يوجه الاختيار المدفوع بالمؤشرات الحيوية الآن معظم قرارات الخط الأول، مما يتيح أعماق استجابة أعلى وفترات خالية من التقدم أطول. مع حصول الطرائق الجديدة على وضع الخط الأول، يتحول العلاج الكيميائي نحو دور العمود الفقري ضمن بروتوكولات متعددة العوامل بدلاً من العلاج المستقل.

اعتماد اختبار المؤشرات الحيوية للطب الدقيق

يحل التشكيل الجزيئي الشامل محل الاختيار المبني على علم الأنسجة. لوحات تسلسل الجيل القادم، المدعومة بتشخيصات معتمدة من إدارة الغذاء والدواء مثل اختبار Oncomine Dx Express، أصبحت معيارية لأطباء الأورام المجتمعيين [3]إدارة الغذاء والدواء الأمريكية، إدارة الغذاء والدواء تمنح موافقة معجلة لسونفوزيرتينيب لسرطان الرئة غير صغير الخلايا النقيلي مع طفرات إدخال EGFR إكسون 20،" fda.gov. تغطي التعديلات القابلة للتنفيذ EGFR و ALK و ROS1 و KRAS و HER2 و MET و BRAF، وتوجه الآن الخيارات لأكثر من 60% من حالات غير صغيرة الخلايا. تتوسع الخزعة السائلة في مراقبة المقاومة في الوقت الفعلي، مما يسمح بتبديل العلاج قبل التقدم السريري. تكاليف التسلسل المنخفضة، جنباً إلى جنب مع تعويض دافع الأقساط، تدمج اختبار المؤشرات الحيوية في الرعاية الروتينية عبر أسواق آسيا والمحيط الهادئ ذات الدخل المرتفع. تخلق اللوحات الأوسع مكاسب تجارية إضافية للعوامل المستهدفة، مما يعزز دورة فضيلة من اعتماد الاختبار وتطوير الأدوية.

خط أنابيب العلاج الخلوي والمبني على الحمض النووي الريبي الناشئ

تمدد العلاجات المناعية الخلوية ومركبات الحمض النووي الريبي الخيارات وراء الجزيئات الصغيرة والأجسام المضادة. خلايا CAR-T المستهدفة لـ DLL3 تُبلغ عن نشاط ذي معنى في مرض صغير الخلايا، بينما المركبات الموجهة لـ CEACAM5 تدخل تجارب غير صغيرة الخلايا. لقاحات mRNA الفردية المدمجة مع تثبيط نقاط التفتيش تتقدم نحو المرحلة الثالثة، مستفيدة من توقيعات المستضدات الجديدة الخاصة بالمريض. علاجات TCR-T توسع كون المستضدات من خلال معالجة الأهداف داخل الخلوية. مرشحو الشعاعات المرتبطة مثل FXX489، الذي يرتبط بـ FAP، يفتحون فئة جديدة من الحمولات الدقيقة. يبقى توسيع الصناعة والتحكم في التكلفة عوائق، لكن إشارات الفعالية المبكرة تُنشط الاستثمار وتخلق أهداف اندماج للمصنعين الكبار.

توسيع تغطية تعويضات الرعاية الصحية

تتوسع الحكومات وشركات التأمين في الوصول حيث تبرر مكاسب البقاء تخصيص الميزانية. إدارة الأمان الصحي الوطني الصينية أدرجت عدة عوامل رئوية جديدة، مما قلل بشدة مشاركة المرضى في دفع التكاليف. الولايات المتحدة مددت تغطية Medicare لاختبارات مؤشرات حيوية إضافية وعلاجات اختراق، بينما دافعو أقساط أمريكا اللاتينية يتفاوضون على عقود تقاسم المخاطر التي تربط الدفع بالنتائج في العالم الحقيقي. ترتيبات قائمة على القيمة تصبح شائعة حيث تثير أنظمة مزدوجة وثلاثية جدالات القدرة على تحمل التكلفة. تسعير مرجعي دولي يضغط على الأسواق عالية الدخل، لكنه أيضاً يسوي الأسعار العالمية، مما يدعم اعتماداً في البلدان منخفضة الدخل. أدلة العالم الحقيقي المجمعة من خلال سجلات تدعم هذه الاتفاقات وتشكل وضع الصيغة.

تحليل تأثير القيود

| القيد | (~) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف العلاج المرتفعة وضغوط التسعير | -1.9% | عالمي، واضح في الأسواق الناشئة والسكان غير المؤمن عليهم | قصير المدى (≤ 2 سنتان) |

| الأحداث الضائرة الشديدة المتعلقة بالمناعة | -1.5% | عالمي، أعلى في الأترابة المسنة وأنظمة متعددة العوامل | متوسط المدى (2-4 سنوات) |

| منحدرات براءات الاختراع المحتملة للأدوية الرائجة | -2.3% | أمريكا الشمالية وأوروبا أساسية، تأثيرات تموج في آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنتان) |

| وصول محدود للخزعة في المناطق منخفضة الموارد | -1.0% | الأسواق الناشئة والبيئات الريفية في جميع أنحاء العالم | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف العلاج المرتفعة وضغوط التسعير

الدورات السنوية غالباً ما تتجاوز 200,000 دولار أمريكي، مما يُجهد دافعي الأقساط والمرضى. سعر استحواذ دورفالوماب أبطأ الاعتماد العالمي رغم فائدة البقاء، مع تحاليل فعالية التكلفة تجد نسباً غير مواتية في المناطق محدودة الموارد. خطوط أنابيب الأحياء المماثلة لبيمبروليزوماب ونيفولوماب متوقعة لتآكل قوة التسعير، مما يجبر المبتكرين على صفقات قائمة على القيمة. أنظمة الدمج تركب التكلفة، ومدد العلاج متعددة السنوات تكبر تأثير الميزانية. أطر التسعير المرجعية في أوروبا وأمريكا اللاتينية تكثف توقعات الخصم. المصنعون يستجيبون بتقديم ضمانات نتائج وتسعير متدرج، لكن فجوات الوصول تستمر في البلدان منخفضة الدخل.

منحدرات براءات الاختراع المحتملة للأدوية الرائجة

براءات اختراع كيترودا الأساسية تنتهي في 2028، معرضة أكثر من 20 مليار دولار من المبيعات السنوية لتآكل الأحياء المماثلة. بريستول مايرز سكويب وروش تواجهان جداول زمنية مشابهة عبر محافظ نقاط التفتيش خاصتهما. الداخلون العامون يصطفون ملفات حيث تنضج مسارات تنظيمية للأحياء المعقدة. المبتكرون يعطون أولوية لامتدادات دورة الحياة، بما في ذلك دمج جديد، صيغ تحت الجلد، ومواقع أورام جديدة. نشاط الاندماج والاستحواذ يستهدف أصولاً مبكرة المرحلة يمكنها تجديد تدفقات الإيرادات. تذبذب السوق متوقع حيث يستفيد دافعو الأقساط من عروض تنافسية لخفض الأسعار، مما قد يوسع الوصول لكن يضغط الهوامش.

تحليل القطاعات

حسب نوع المرض: هيمنة سرطان الرئة غير صغير الخلايا تواجه ابتكار سرطان الرئة صغير الخلايا

ولد مرض غير صغير الخلايا 77.23% من إيرادات 2024 ضمن نصيب سوق علاجات سرطان الرئة، مستفيداً من خيارات واسعة مدفوعة بالمؤشرات الحيوية وانتشار مرتفع. يحتفظ قطاع صغير الخلايا بقاعدة أصغر لكنه متوقع للتفوق بمعدل نمو سنوي مركب قدره 13.21% حتى 2030، مدفوعاً بالأول في فئته ثنائي الخصوصية تارلاتاماب وإضافات نقاط التفتيش. حجم سوق علاجات سرطان الرئة لعلاج صغير الخلايا متوقع بالتالي للتسلق بسرعة من نقطة ربط منخفضة. نُهج الدقة في سرطان الرئة غير صغير الخلايا، مثل مثبطات EGFR و KRAS، تحافظ على حجم ذلك القطاع، لكن زخم خط الأنابيب ينتقل بوضوح من إهمال سرطان الرئة صغير الخلايا إلى فرصة.

ابتكار سرطان الرئة صغير الخلايا المستمر يضيق فجوات البقاء التاريخية. تارلاتاماب وصل إلى 40% استجابات موضوعية في أترابة معالجة بكثافة مسبقاً، ودورفالوماب دفع متوسط البقاء الكلي إلى 55.9 شهراً في بيئات محدودة المرحلة. خطوط أنابيب سرطان الرئة غير صغير الخلايا تضيف مثبطات HER2 و MET زائد مقترنات أجسام مضادة وأدوية لإعادة اعتراض المقاومة، محافظة على قيادة الحجم سليمة. معاً، كلا القطاعين يوضحان تنويعاً يجذب لاعبين متخصصين بينما يدفع المهيمنين لتوسيع المحافظ.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب طريقة العلاج: العلاج المناعي يخل بهيمنة العلاج الكيميائي

العلاج الكيميائي ما زال يشكل 43.21% من إيرادات 2024، لكن العلاج المناعي متوقع للتسلق بمعدل نمو سنوي مركب قدره 13.24%، متآكلاً اعتماد العلاج الكيميائي الأحادي. مثبطات نقاط التفتيش انتقلت إلى رعاية الخط الأول PD-L1-إيجابية، والثنائيات الخصوصية تتصدر بروتوكولات الخط الثاني لسرطان الرئة صغير الخلايا. حجم سوق علاجات سرطان الرئة المخصص للعلاج المناعي متوقع لمضاعفة خلال العقد. العوامل المستهدفة تضيف نمواً ثابت أحادي الرقم متوسط بالتركيز على مؤشرات حيوية محددة جيداً.

أنظمة الدمج ترتفع. دورفالوماب زائد العلاج الكيميائي مدد البقاء في سرطان الرئة صغير الخلايا محدود المرحلة، بينما تركيبات العلاج الكيميائي-المناعي تهيمن على ممارسة الخط الأول لغير صغير الخلايا. مع امتلاء خطوط الأنابيب بموجهات الخلايا التائية ومقترنات الأجسام المضادة والأدوية، يتوسع نطاق العلاج المناعي في السكان منخفضي المؤشرات الحيوية، موسعاً الطلب القابل للمعالجة بينما يعيد تشكيل معايير إدارة السلامة.

حسب فئة الدواء: البيولوجيات تتحدى هيمنة الجزيئات الصغيرة

احتفظت الجزيئات الصغيرة بـ 64.49% من الإيرادات في 2024، بمساعدة الجرعات الفموية والصناعة فعالة التكلفة. البيولوجيات والأحياء المماثلة، مع ذلك، متوقعة للتقدم 13.33% سنوياً، مقلمة الفجوة بحلول 2030. حجم سوق علاجات سرطان الرئة للبيولوجيات سينمو بحدة مع حصول الأجسام المضادة أحادية النسيلة، والثنائيات الخصوصية، ومقترنات الشعاع المرتبط على أرض. الأشكال الهجينة مثل مقترنات الأجسام المضادة والأدوية تمزج الاستهداف البيولوجي مع حمولات جزيئية صغيرة قوية، موضحة التقارب.

منحدرات براءات الاختراع تزيد التغيير. الأحياء المماثلة لبيمبروليزوماب تهدد علاوة سعر البيولوجيات القائمة، بينما ماركات الجزيئات الصغيرة الفموية تطارد مكاسب أصغر فأصغر للهروب من هجوم العامة. مع تطور تقنية التصنيع للأجسام المضادة، حواجز التكلفة تنخفض، ميلة التفضيل نحو البيولوجيات للأهداف الصعبة مع قابلية تتبع الجزيئات الصغيرة المحدودة.

حسب قناة التوزيع: التوسع في التجزئة يتحدى هيمنة المستشفى

هيمنت صيدليات المستشفيات على التوزيع بإيرادات 69.98% في 2024 لأن أنظمة قائمة على الحقن تطلب إشرافاً متخصصاً. المنافذ التجزئة، بما في ذلك سلاسل متخصصة، متوقعة لمعدل نمو سنوي مركب قدره 13.23% بسبب علاجات مستهدفة فموية وأدوية داعمة يمكن للمرضى إدارتها في المنزل. نصيب سوق علاجات سرطان الرئة المتجه عبر التجزئة يبقى أصغر لكنه يتوسع بثبات.

النمو يعكس لامركزية الرعاية الصحية. مثبطات EGFR و ALK و KRAS الفموية تنقل الصرف إلى المجتمع، مقللة عبء سفر المرضى. برامج صيدلية متخصصة تزود مراقبة الالتزام واللوجستيات السلسلة الباردة، مطابقة معايير المستشفى. المستشفيات تحتفظ بدور حاسم للحقن المعقدة ورعاية حادة إنقاذ، محافظة على قيادتها.

حسب خط العلاج: العلاج المتسلسل يدفع نمو الخط المتأخر

سلمت بروتوكولات الخط الأول 55.36% من مبيعات 2024، لكن علاجات الخط الثالث وما بعد معدة لأسرع نمو بمعدل نمو سنوي مركب قدره 13.39%. حجم سوق علاجات سرطان الرئة في الخطوط المتأخرة يستفيد من بقاء ممدد يكبر الأترابة المؤهلة. نمو الخط الثاني معتدل، مدعوماً بعوامل مصممة للتغلب على طفرات مقاومة محددة.

الموافقات الأخيرة توضح الزخم. تارلاتاماب حسن البقاء الكلي في الخط الثاني لسرطان الرئة صغير الخلايا مقابل العلاج الكيميائي ومتوقع للهجرة أبكر مع نضج البيانات. ترسانة علاج أثرى تجبر أطباء الأورام على وضع استراتيجيات تتابع تحفظ خيارات للمقاومة الحتمية، معززة طلباً مستمراً عبر جميع الخطوط.

التحليل الجغرافي

ولدت أمريكا الشمالية 39.19% من الإيرادات العالمية في 2024. البنية التحتية المتقدمة للتجارب تتيح ترجمة سريعة من الدراسة إلى الممارسة. أنظمة التأمين تمول أنظمة عالية التكلفة، رغم أن مفاوضات الأسعار تشد مع احتمال الأحياء المماثلة. المراكز الأكاديمية تسرع تحديثات الدلائل الإرشادية، محافظة على منحنيات اعتماد حادة. كندا والمكسيك تشاركان من خلال تجارب عبر الحدود، موسعة وصول المرضى.

آسيا والمحيط الهادئ هي محرك النمو الرئيسي بمعدل نمو سنوي مركب قدره 13.56%. توسع تعويض الصين والابتكار المحلي يضاعفان فريق لفتح طلب مكبوت. برامج اليابان المُعجلة تقصر المراجعة إلى 6 أشهر للعلاجات ذات الأولوية، بينما أستراليا تستفيد من مسارات معجلة لسرطانات الحاجة غير الملباة. الهند وجنوب شرق آسيا توسعان القدرة التشخيصية، مركبة لوحات NGS في مستشفيات من الدرجة الثالثة. التنمية الاقتصادية والتلوث الحضري يرفعان معاً عبء الرئة، مدعمين نمو الحجم.

أوروبا تظهر مكاسب ثابتة أحادية الرقم متوسطة. موافقات EMA المركزية تسرع إطلاقات سوق متزامنة، لكن قرارات التعويض تبقى خاصة بالبلد. هيئات تقييم التكنولوجيا الصحية تركز على عتبات القيمة، مدفعة المصنعين نحو اتفاقيات دخول مُدارة. الأسواق الأوروبية الشرقية تلحق من خلال تمويل تماسك الاتحاد الأوروبي لبنية تحتية للأورام. بريكسيت أثار مسارات متوازية في المملكة المتحدة، لكن الاعتراف المتبادل يحافظ على معظم طرق الإمداد.

المشهد التنافسي

ست عشرة شركة كبرى تتقاسم السوق، منتجة تفتتاً معتدلاً. F. Hoffmann-La Roche و AstraZeneca و Merck ترسو امتيازات نقاط التفتيش، بينما Bristol Myers Squibb و Pfizer تمتدان عبر طرائق متعددة. انتهاءات براءات الاختراع، خاصة Keytruda في 2028، تدعو دخلات الأحياء المماثلة التي تهدد حصة راسخة. المطورون يستجيبون بتجميع الأصول: AstraZeneca تقرن durvalumab مع مقترنات أجسام مضادة وأدوية، و Johnson & Johnson تدمج amivantamab مع lazertinib لمواجهة مقاومة osimertinib.

البيوتكنولوجيا الآسيوية الناشئة مثل BeiGene و Innovent تكسب ملامح عالمية من خلال أجسام مضادة PD-1 مسعرة 30-40% تحت الأقران الغربيين، مضيفة منافسة تكلفة. تقارب التقنية يشكل الوضع المستقبلي. الفحص المدفوع بالذكاء الاصطناعي يقطع جداول زمنية من الضربة إلى الخيط، بينما وحدات تشخيصية داخلية تؤمن اختبارات مصاحبة. قدرات الشعاع المرتبط والعلاج الخلوي هي أولويات استحواذ، موضحة بربطات حديثة بين فارما كبرى ومتخصصين طب نووي. السباق يفضل منصات تزود مرونة دمج، تصنيع منضبط التكلفة، ونطاق سلسلة إمداد عالمية.

قادة صناعة علاجات سرطان الرئة

-

أسترا زينيكا

-

بورنجر إنغلهايم

-

شركة بريستول مايرز سكويب

-

نوفارتيس إيه جي

-

شركة إيلي ليلي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يوليو 2025: منحت إدارة الغذاء والدواء موافقة معجلة لسونفوزيرتينيب (Zegfrovy) للبالغين مع سرطان الرئة غير صغير الخلايا المحلي المتقدم أو النقيلي مع إدخال EGFR إكسون 20، مُظهراً استجابة كلية 46% ومدة 11.1 شهراً في WU-KONG1B.

- يونيو 2025: داتوبوتاماب ديروكستيكان-dlnk (Dato-DXd) حصل على موافقة معجلة من إدارة الغذاء والدواء لسرطان الرئة غير صغير الخلايا المتحور في EGFR بعد علاج EGFR سابق والعلاج الكيميائي بالبلاتين، محققاً استجابة 45% ومدة متوسطة 6.5 أشهر.

- مايو 2025: أبلغت Johnson & Johnson أن Rybrevant زائد lazertinib تفوق على Tagrisso أحادي العلاج في مرض متحور EGFR، ممداً البقاء الخالي من التقدم في قراءة المرحلة الثالثة.

- أبريل 2025: أزالت إدارة الغذاء والدواء durvalumab لسرطان الرئة صغير الخلايا محدود المرحلة، مُستشهدة ببقاء كلي متوسط 55.9 شهراً مقابل 33.4 أشهر للوهمي.

نطاق تقرير سوق علاجات سرطان الرئة العالمي

حسب نطاق التقرير، سرطان الرئة أو سرطان الرئة هو مرض يتميز بنمو خلوي غير مسيطر عليه في الرئتين. تشمل الأعراض الشائعة السعال وألم الصدر وفقدان الوزن وضيق التنفس. أدوية علاج سرطان الرئة والجراحة هي علاجات تهدف إلى تقليل أو إيقاف أو تدمير أو قتل النمو والخلايا السرطانية في الرئتين. سوق علاجات سرطان الرئة مقسم حسب نوع المرض (سرطان الرئة غير صغير الخلايا وسرطان الرئة صغير الخلايا)، والعلاج (العلاج الكيميائي والعلاج الإشعاعي والعلاج المناعي والعلاج المستهدف وعلاجات أخرى)، والجغرافيا (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة واتجاهات 17 دولة عبر المناطق الكبرى عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) لجميع القطاعات أعلاه.

| سرطان الرئة غير صغير الخلايا (NSCLC) |

| سرطان الرئة صغير الخلايا (SCLC) |

| أخرى |

| العلاج الكيميائي |

| العلاج المناعي |

| العلاج المستهدف |

| الأدوية جزيئية صغيرة |

| البيولوجيات والأحياء المماثلة |

| صيدليات المستشفيات |

| الصيدليات التجزئة |

| الصيدليات الإلكترونية |

| الخط الأول |

| الخط الثاني |

| الخط الثالث وما بعد |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع المرض | سرطان الرئة غير صغير الخلايا (NSCLC) | |

| سرطان الرئة صغير الخلايا (SCLC) | ||

| أخرى | ||

| حسب طريقة العلاج | العلاج الكيميائي | |

| العلاج المناعي | ||

| العلاج المستهدف | ||

| حسب فئة الدواء | الأدوية جزيئية صغيرة | |

| البيولوجيات والأحياء المماثلة | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| الصيدليات التجزئة | ||

| الصيدليات الإلكترونية | ||

| حسب خط العلاج | الخط الأول | |

| الخط الثاني | ||

| الخط الثالث وما بعد | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة المتوقعة لسوق علاجات سرطان الرئة بحلول عام 2030؟

السوق متوقع للوصول إلى 50.34 مليار دولار أمريكي بحلول عام 2030، مدعوماً بمعدل نمو سنوي مركب قدره 12.54%.

أي قطاع مرض يتوسع أسرع ضمن علاج سرطان الرئة؟

علاجات سرطان الرئة صغير الخلايا متوقعة للنمو 13.21% سنوياً حتى عام 2030، متفوقة على علاجات غير صغير الخلايا.

كيف سيؤثر انتهاء براءة اختراع Keytruda في 2028 على المنافسة؟

دخلات الأحياء المماثلة معدة لتآكل التسعير المتميز وفتح فجوة إيرادات 20 مليار دولار، مدفعة المبتكرين لإطلاق أدوية الجيل القادم.

لماذا تعتبر آسيا والمحيط الهادئ منطقة النمو الأكثر جاذبية لعلاجات سرطان الرئة؟

التعويض المتوسع والسكان المرضى الكبار والمسارات التنظيمية المبسطة تدفع معدل نمو سنوي مركب قدره 13.56% في المنطقة.

أي فئة دواء ستكسب أكثر الحصص ضد الجزيئات الصغيرة خلال العقد؟

البيولوجيات، بما في ذلك الأجسام المضادة أحادية النسيلة والثنائيات الخصوصية، متوقعة للتسلق بمعدل نمو سنوي مركب قدره 13.33%، مضيقة الفجوة مع الجزيئات الصغيرة.

ما دور الصيدليات التجزئة في توزيع أدوية سرطان الرئة المستقبلي؟

العلاجات المستهدفة الفموية وبرامج الدعم المتخصصة تنقل المزيد من الصرف إلى منافذ التجزئة، والتي معدة لمعدل نمو سنوي مركب قدره 13.23%.

آخر تحديث للصفحة في: