حجم وحصة سوق علاج سرطان الثدي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

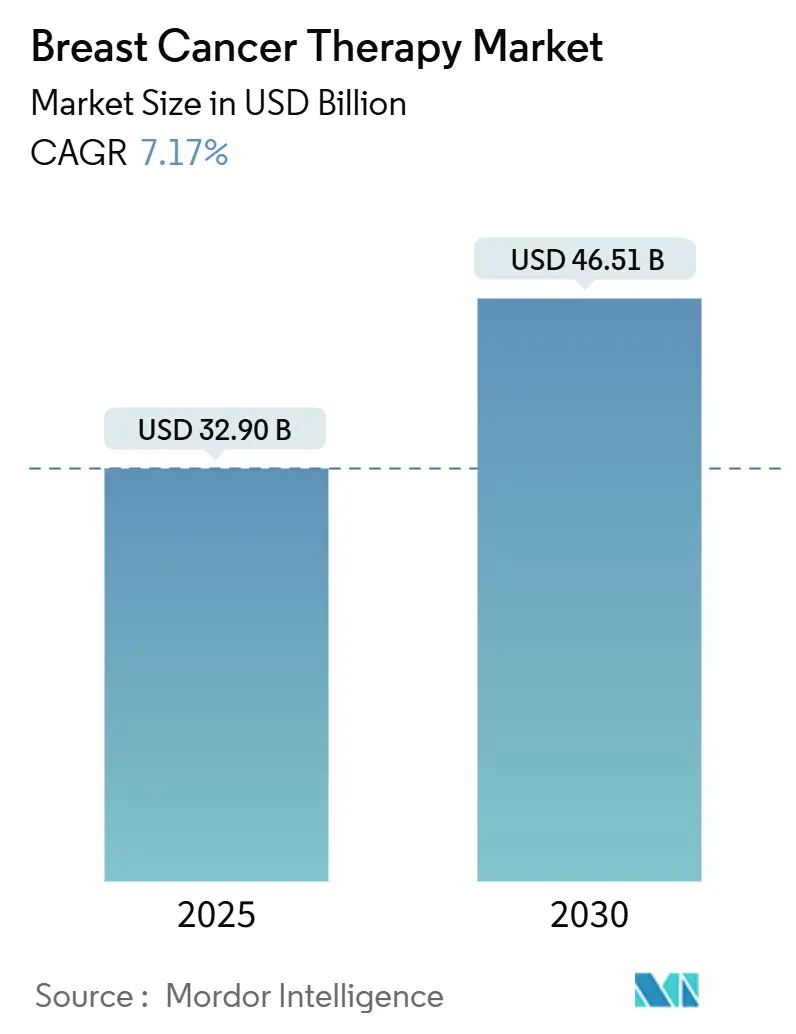

| حجم السوق (2025) | 32.90 مليار دولار أمريكي |

| حجم السوق (2030) | 46.51 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.17% CAGR |

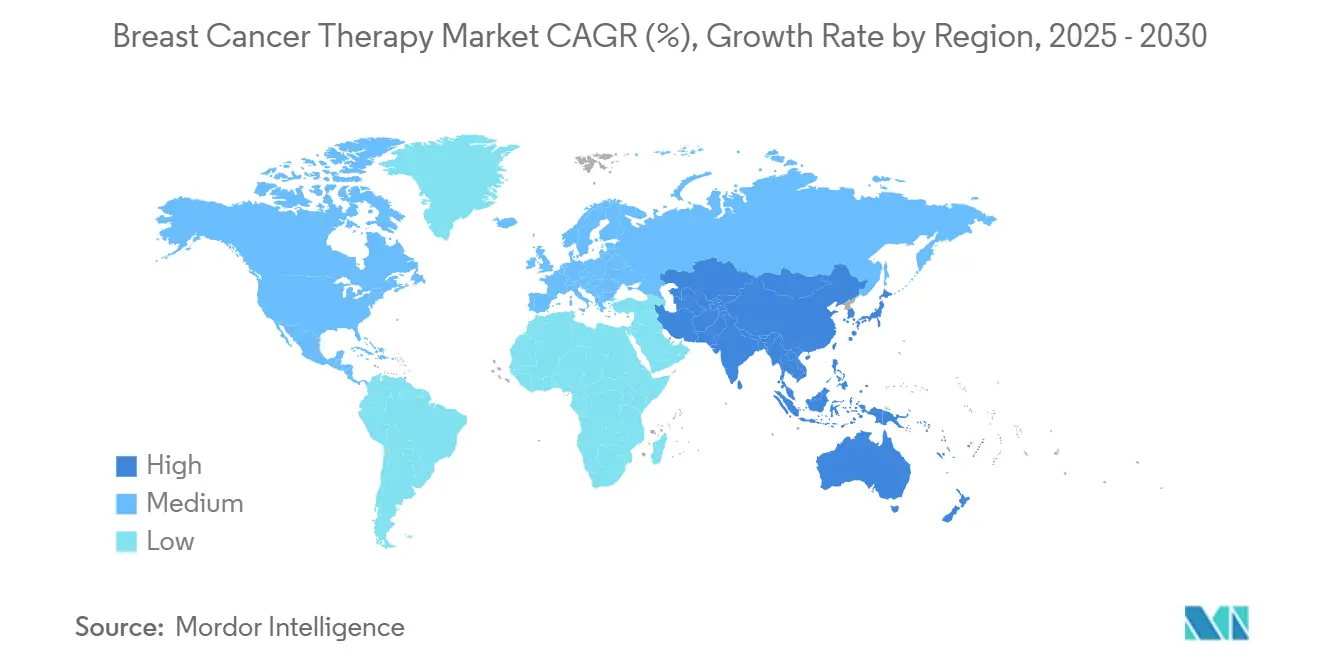

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق علاج سرطان الثدي من قبل مورنيج إنتليجنس

بلغ سوق علاج سرطان الثدي 32.90 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 46.51 مليار دولار أمريكي بحلول عام 2030، متوسعاً بمعدل نمو سنوي مركب قدره 7.17%. النمو المستمر في معدلات الإصابة والموافقات التنظيمية المتسارعة والاعتماد السريع لمقترنات الأجسام المضادة والأدوية (ADCs) تدعم الطلب المستدام. الاستخدام المتزايد للعلاج الموجه بالعلامات الحيوية والاعتماد المبكر لمثبطات CDK4/6 وقبول دافعي التكاليف للعوامل المستهدفة عالية السعر توسع قاعدة الإيرادات. مجموعات العلاج المناعي توسع خوارزميات العلاج، بينما التركيبات تحت الجلد وقنوات التجارة الإلكترونية تعيد تشكيل تقديم الرعاية. رغم قيود القدرة على الحمولات عالية الفعالية والموافقات متعددة الأقاليم المعقدة، الاستثمار القوي في البحث والتطوير وخطوط الاكتشاف المُمَكَّنة بالذكاء الاصطناعي تواصل تعزيز التوقعات طويلة المدى لسوق علاج سرطان الثدي.

النقاط الرئيسية للتقرير

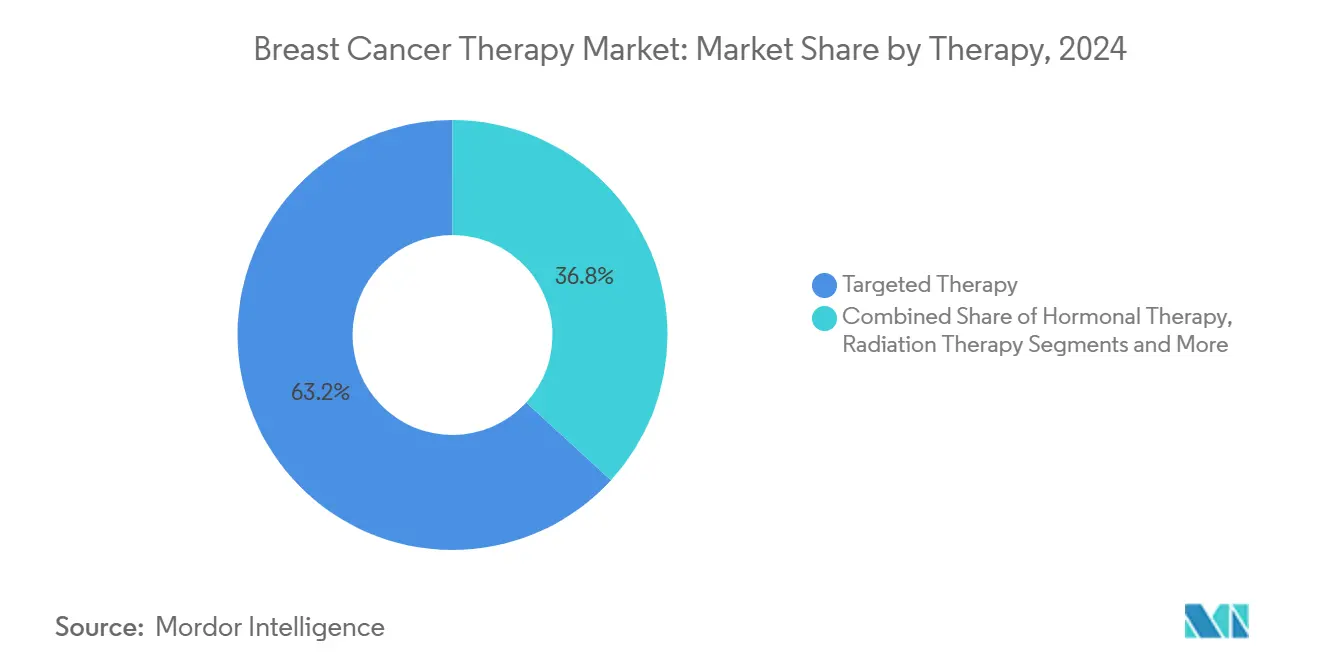

- حسب العلاج، استحوذت العوامل المستهدفة على 63.25% من حصة سوق علاج سرطان الثدي في عام 2024، بينما من المتوقع أن ينمو العلاج المناعي بمعدل نمو سنوي مركب قدره 14.25% حتى عام 2030.

- حسب النمط الفرعي الجزيئي، شكلت أمراض HR+/HER2- نسبة 65.53% من الإيرادات في عام 2024؛ سرطان الثدي الثلاثي السلبي مُعَدٌّ للتوسع بمعدل نمو سنوي مركب قدره 12.35% حتى عام 2030.

- حسب مرحلة المرض، ولدت الحالات النقيلية/المتقدمة 54.82% من إيرادات عام 2024، بينما العلاج المبكر/المساعد يرتفع بمعدل نمو سنوي مركب قدره 10.62%.

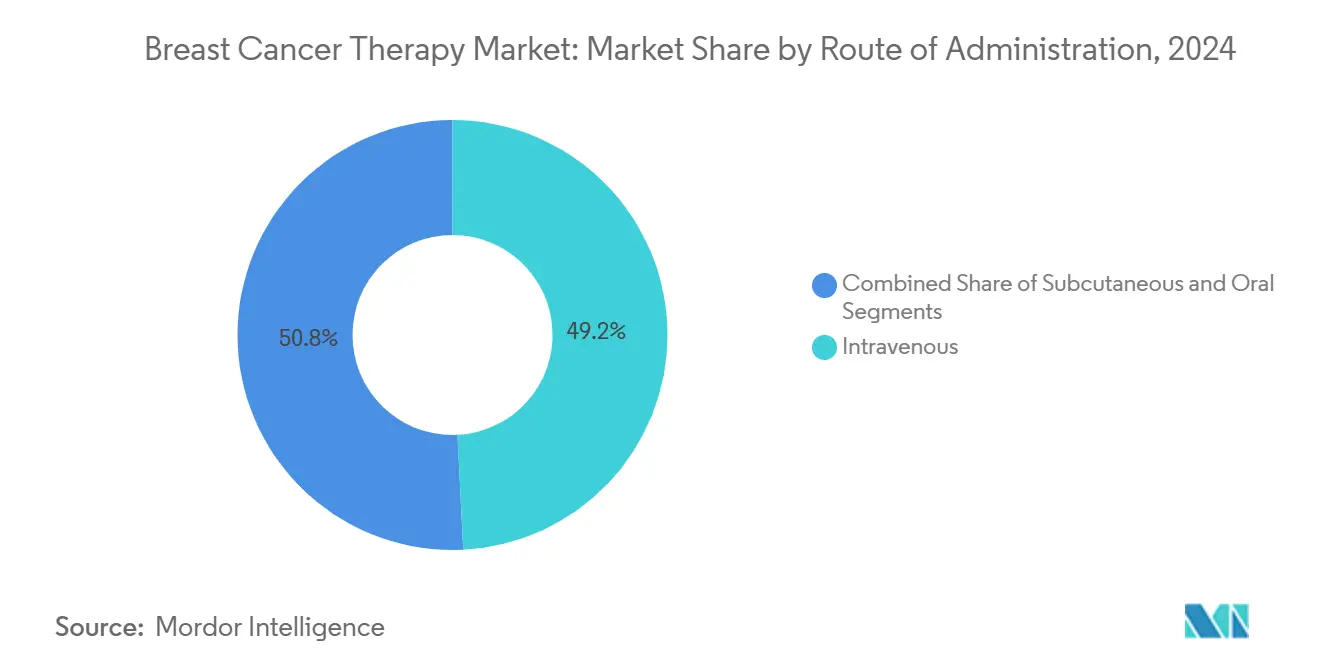

- حسب طريقة الإعطاء، التوصيل تحت الجلد يتقدم بمعدل نمو سنوي مركب قدره 11.62% بين عامي 2025-2030.

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة سوق قدرها 38.42% في عام 2024؛ من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 12.12% حتى عام 2030.

اتجاهات ورؤى سوق علاج سرطان الثدي العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدلات الإصابة والانتشار لسرطان الثدي | +1.8% | عالمي، مع أعلى تأثير في آسيا والمحيط الهادئ وأمريكا اللاتينية | طويل المدى (≥ 4 سنوات) |

| ارتفاع الإنفاق على البحث والتطوير وصفقات علم الأورام | +1.5% | أمريكا الشمالية والاتحاد الأوروبي، مع انتشار إلى منطقة آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| الاعتماد السريع لعوامل HER2 / CDK4-6 المستهدفة | +2.1% | عالمي، تقوده الأسواق المتقدمة | قصير المدى (≤ سنتان) |

| تزايد الوصول إلى الفحص في الاقتصادات الناشئة | +1.2% | نواة منطقة آسيا والمحيط الهادئ، مع انتشار إلى الشرق الأوسط وأفريقيا وأمريكا اللاتينية | طويل المدى (≥ 4 سنوات) |

| اكتشاف العلامات الحيوية المُمَكَّن بالذكاء الاصطناعي يُسَرِّع خطوط الأنابيب | +0.9% | أمريكا الشمالية والاتحاد الأوروبي، الاعتماد المبكر في أسواق مختارة في منطقة آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدلات الإصابة والانتشار لسرطان الثدي

يحتل سرطان الثدي المرتبة الأولى كأكثر الأورام الخبيثة تشخيصاً في العالم، مما يدفع الطلب المستمر على العلاجات. شيخوخة السكان وتغيرات أنماط الحياة تسرع معدلات الإصابة، خاصة في أسواق آسيا والمحيط الهادئ حيث اتجاهات التحضر واضحة. تتوقع منطقة الشرق الأوسط وشمال أفريقيا ارتفاعاً بنسبة 50% في حالات السرطان بحلول عام 2040، مع سرطان الثدي في المقدمة. الكشف المبكر وتحسن البقاء يرفعان مجموعة المرضى المنتشرة، مما يضمن النمو المستمر لسوق علاج سرطان الثدي مع تحول الأنظمة الصحية من النماذج التفاعلية إلى الاستباقية.

ارتفاع الإنفاق على البحث والتطوير وصفقات علم الأورام

الاستثمار القياسي في علم الأورام يغذي التجارب المتسارعة والتقييمات المتميزة للآليات المتمايزة. تشمل الأمثلة استحواذ سانوفي على أورانو ميد وشراء إيلي ليلي لراديونيتكس، وكلاهما مصمم لضمان قدرات الرابط الإشعاعي من الجيل التالي. هذه الصفقات تقصر الجداول الزمنية للشركات الصغيرة في التكنولوجيا الحيوية وتخلق دورة حيث الإطلاقات الناجحة تمول توسع خط الأنابيب الإضافي، مما يعزز سوق علاج سرطان الثدي.

الاعتماد السريع لعوامل HER2/CDK4-6 المستهدفة

نجاح تراستوزوماب ديروكستيكان في أمراض HER2 المنخفضة يضاعف فعلياً السكان القابلين للمعالجة[1]Ian Tannock, "Trastuzumab Deruxtecan after Endocrine Therapy in Metastatic Breast Cancer," New England Journal of Medicine, nejm.org. موافقة ريبوسيكليب المساعدة بعد دراسة NATALEE تزيد الاستخدام في المراحل المبكرة. مكاسب البقاء القوية تبرر الأسعار المتميزة، مما يسرع الاعتماد عبر إعدادات الرعاية ويرفع سوق علاج سرطان الثدي.

تزايد الوصول إلى الفحص في الاقتصادات الناشئة

البرامج الحكومية في الهند والصين تتوسع في توفر تصوير الثدي الشعاعي، مما ينقل التشخيص نحو المراحل المبكرة ويحفز الطلب على العلاجات المساعدة. الأدوات المدعومة بالذكاء الاصطناعي مثل CLAIRITY BREAST تجعل التنبؤ بالمخاطر ممكناً في الممارسة الروتينية. الكشف المبكر يطيل مدة العلاج، مما يقوي تدفقات الإيرادات لسوق علاج سرطان الثدي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الآثار الضارة وتكاليف إدارة السمية | -1.4% | عالمي، مع تأثير أعلى في الأسواق الحساسة للتكلفة | قصير المدى (≤ سنتان) |

| الجداول الزمنية التنظيمية متعددة الأقاليم الصارمة | -0.8% | عالمي، يؤثر بشكل خاص على الوصول للأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| نقص تصنيع حمولة ADC عالية الفعالية | -1.1% | عالمي، مع قيود العرض تؤثر على جميع المناطق | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

الآثار الضارة وتكاليف إدارة السمية

الأنظمة المعقدة مثل ADCs تتطلب مراقبة مكثفة ورعاية داعمة، أحياناً تضاعف إجمالي نفقات العلاج. مشروع أوبتيمس من إدارة الغذاء والدواء يؤكد على الحاجة لتحسين الجرعة. البنية التحتية الداعمة المحدودة في البيئات منخفضة الدخل تثبط الاعتماد، مما يقيد سوق علاج سرطان الثدي.

الجداول الزمنية التنظيمية متعددة الأقاليم الصارمة

تستمر تأخيرات الموافقة لـ 3-4 سنوات بين الترخيص الأول في فئته والوصول للأسواق الناشئة، كما لوحظ في المغرب. المعايير القطرية المتميزة تزيد التكلفة وتؤخر الاعتراف بالإيرادات، مما يحد من إمكانات النمو لسوق علاج سرطان الثدي.

تحليل القطاعات

حسب العلاج: العوامل المستهدفة تسمن القيادة

ولدت العلاجات المستهدفة 63.25% من إيرادات عام 2024، مؤكدة دورها المركزي في سوق علاج سرطان الثدي. توسع تراستوزوماب ديروكستيكان إلى أمراض HER2 المنخفضة ونشاط إينافوليسيب في الأورام المتحولة PIK3CA يوسع المجموعات المؤهلة. العلاج المناعي، أسرع قطاع بمعدل نمو سنوي مركب قدره 14.25%، مدفوع بمجموعات مثبطات نقاط التفتيش-ADC في أمراض ثلاثية السلبية. النهج الهرمونية تحتفظ بالصلة في السكان الإيجابيين لـ HR، بينما تنقبض أحجام العلاج الكيميائي مع تحسن التحمل مع الأنماط الأحدث. اعتماد العلاج الإشعاعي يستمر في الإعدادات المساعدة، معززاً بالتقدم مثل تقنيات الجسم المجسمة التي تقلل التعرض والزيارات. الأنظمة المجمعة التي تمزج الطرائق تعيد تشكيل أنماط الممارسة وتشجع تطوير التشخيصات المرافقة.

العوامل المستهدفة تنتقل بشكل متزايد إلى خطوط رعاية مبكرة، وملفها المتفوق للمخاطر والفوائد يدعم استمرار السداد في الأنظمة الحساسة للسعر. المطورون يستفيدون من الذكاء الاصطناعي لتنقيح اختيار المرضى، مما يحسن إشارات الفعالية أكثر. حجم سوق علاج سرطان الثدي للطرائق المستهدفة متوقع أن يرتفع بثبات، عاكساً خطوط الأنابيب القوية والاستثمار المستدام.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب النمط الفرعي الجزيئي: TNBC يتسارع

شكلت أمراض HR+/HER2- نسبة 65.53% من إنفاق عام 2024 في سوق علاج سرطان الثدي. مع ذلك، TNBC يتوسع بمعدل نمو سنوي مركب قدره 12.35%، مرتفعاً بواسطة ساسيتوزوماب غوفيتيكان وADCs TROP2 المتتابعة[2]Joseph Connors, "Sacituzumab Tirumotecan in Previously Treated TNBC," Journal of Clinical Oncology, ascopubs.org. أمراض HER2 الإيجابية تحتفظ بالزخم مع امتداد تراستوزوماب ديروكستيكان إلى مجموعات التعبير فائق الانخفاض. تحديد المجموعات الفرعية رباعية السلبية من خلال التحليل الجزيئي يشير إلى تقسيم طبقي إضافي قادم.

البيانات السريرية غيرت تصور TNBC من مجموعة فرعية نادرة إلى فرصة عالية القيمة. النجاح يولد استثمارات إضافية في هندسة الأجسام المضادة والتركيبات ثنائية النوعية والحمولات الجديدة. مع أصبح اختبار العلامات الحيوية روتينياً، المطورون سيضبطون تصاميم التجارب، مما يدعم مكاسب الحصة المستمرة لعلاجات TNBC ضمن سوق علاج سرطان الثدي.

حسب مرحلة المرض: التدخل المبكر يرتفع

مثل المرض النقيلي 54.82% من إيرادات عام 2024. العلاج المبكر/المساعد، مع ذلك، يتسلق بمعدل نمو سنوي مركب قدره 10.62% مع إثبات ريبوسيكليب وعوامل أخرى للفعالية قبل التكرار. الأنظمة المساعدة الجديدة الموجهة بالعلامات الحيوية تدفع معدلات الاستجابة الكاملة المرضية أعلى، مؤثرة على نقاط النهاية التنظيمية.

اتجاه هجرة المراحل يوسع حجم سوق علاج سرطان الثدي في نقاط مبكرة في رحلة المريض. العلاج المقدم يمكن أن يتجنب خطوط عالية التكلفة لاحقاً، منقلاً القيمة من التلطيف إلى الشفاء. المصنعون الذين يثبتون البقاء طويل المدى في التجارب المساعدة يقفون للاستيلاء على تدفقات إيرادات كبيرة ودائمة.

حسب طريقة الإعطاء: الراحة تكتسب أرضية

شكلت المنتجات الوريدية 49.22% من دوران عام 2024. التوصيل تحت الجلد متوقع أن يتوسع بمعدل نمو سنوي مركب قدره 11.62% مع تقليل الإعادة تركيب لوقت الكرسي وتسهيل الإدارة المنزلية. العلاجات المستهدفة الفموية تتقدم أيضاً، عاكسة الحرائك الدوائية المناسبة وقبول المرضى.

كوفيد-19 طبع نماذج الرعاية عن بعد، معززاً الطلب على الطرق المريحة. دافعو التكاليف يرون خيارات المنزل كموفرة للتكلفة، بينما المرضى يفضلون زيارات أقل. سوق علاج سرطان الثدي سيكافئ الشركات القادرة على تحويل البيولوجيات الوريدية إلى تنسيقات تحت جلدية أو فموية دون التضحية بالفعالية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: الوصول الرقمي يتوسع

احتفظت صيدليات المستشفيات بـ 65.25% من المبيعات في عام 2024. مع ذلك التجارة الإلكترونية تنمو بنسبة 12.32% سنوياً، محفزة بالمنصات المتخصصة التي تقترن الصرف مع الدعم الرقمي للالتزام. الصيدليات التجارية والمتخصصة تسد فجوات التعليم للأنظمة الفموية، بينما التوصيل المباشر للمريض يقوي روابط المصنع-المريض.

تحول القناة يسرع التقاط البيانات، مولداً أدلة العالم الحقيقي الحرجة للتعاقد القائم على القيمة. المشاركون في سوق علاج سرطان الثدي الذين يدمجون خدمات الصحة الرقمية في التوزيع سيكسبون ميزة تنافسية.

تحليل الجغرافيا

ساهمت أمريكا الشمالية بـ 38.42% من إيرادات عام 2024 لسوق علاج سرطان الثدي، عاكسة الاعتماد السريع للعوامل الجديدة والتغطية التأمينية الواسعة. مبادرات إدارة الغذاء والدواء مثل مشروع أوبتيمس تؤثر على معايير الجرعات العالمية. اختراق الأدوية البديلة، خاصة متتابعات تراستوزوماب، يكبح نمو الإنفاق لكن يوسع الوصول.

منطقة آسيا والمحيط الهادئ متوقعة أن تنمو بمعدل نمو سنوي مركب قدره 12.12%، مما يجعلها محرك التوسع الأولي لسوق علاج سرطان الثدي. استثمار النظام الصحي والفحص الأوسع وارتفاع الدخول المتاحة تدفع الأحجام في الصين والهند. اليابان تظهر حوافز الأدوية البديلة الفعالة التي تدفع الاعتماد، بينما كوريا الجنوبية وأستراليا تعملان كأسرة اختبار للابتكار.

بيئة الدافعين المتعددة في أوروبا تهدئ التسعير لكن تبقى كبيرة. متطلبات تقييم التكنولوجيا الصحية ترفع أهمية بيانات النتائج طويلة المدى. تحديث أوروبا الشرقية يوفر ارتفاعاً إضافياً. الشرق الأوسط وأفريقيا يتخلفان في الوصول، مع ذلك خطط السرطان الوطنية في المملكة العربية السعودية تشير إلى تحسن التوفر[3]Cureus Authors, "Locally Advanced Breast Cancer in Saudi Arabia," cureus.com. أمريكا الجنوبية تظهر أداءً متباين؛ البرازيل تقود الاعتماد بينما الاقتصادات الأصغر تحارب مشاكل القدرة على تحمل التكاليف.

المشهد التنافسي

سوق علاج سرطان الثدي موحد بشكل معتدل. نوفارتس تستفيد من موافقة ريبوسيكليب المساعدة للدفاع عن الحصة في أمراض HR الإيجابية. أسترازينيكا ودايتشي سانكيو تواصلان توسيع دواعي استعمال تراستوزوماب ديروكستيكان، واضعتين معياراً سريرياً عالياً.

تطوير ADC يهيمن على خرائط الطريق الاستراتيجية، محفزاً تحالفات مثل سانوفي-أورانو ميد وإيلي ليلي-راديونيتكس. المنصات المُمَكَّنة بالذكاء الاصطناعي مثل CLAIRITY BREAST توضح كيف تعزز تكنولوجيا التشخيص محافظ العلاج. الحاضرون في الأدوية البديلة بما في ذلك سامسونغ بايوإيبيس وسيلتريون يتابعون لعب السعر-الحجم التي تحرر ميزانيات دافعي التكاليف للأدوية من الجيل التالي.

قابلية التصنيع للحمولات السامة للخلايا تظهر كمميز تنافسي. الشركات التي تستثمر في المرافق المخصصة تخفف مخاطر العرض وتؤمن جاهزية الإطلاق. في الوقت نفسه، شراكات الصحة الرقمية تساعد الشركات على التوسع ما وراء الحبة، محسنة الالتزام ومولدة بيانات قابلة للتنفيذ لمفاوضات السداد.

قادة صناعة علاج سرطان الثدي

-

نوفارتس

-

ميرك وشركاه المحدودة

-

فريسينيوس كابي

-

فايزر المحدودة

-

إيلي ليلي وشركاه

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أفادت ميرك أن KEYTRUDA مع Trodelvy قلل مخاطر التقدم بنسبة 35% مقابل KEYTRUDA مع العلاج الكيميائي في TNBC النقيلي الإيجابي لـ PD-L1 الخط الأول.

- يناير 2025: وافقت إدارة الغذاء والدواء على تراستوزوماب ديروكستيكان لأمراض HER2 المنخفضة وفائقة الانخفاض، موسعة قاعدة العلاج.

نطاق تقرير سوق علاج سرطان الثدي العالمي

وفقاً لنطاق هذا التقرير، يشير علاج سرطان الثدي إلى علاج السرطان بالعلاج الكيميائي والعلاج المستهدف والعلاج الهرموني، إلخ. هذه العلاجات تحجب نمو وانتشار السرطان بالتدخل مع جزيئات محددة، مثل الحمض النووي أو البروتينات، التي تشارك في نمو أو توسع الخلايا السرطانية. سوق علاج سرطان الثدي مقسم حسب العلاج (العلاج الإشعاعي، العلاج المستهدف، العلاج الهرموني، والعلاج الكيميائي) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). التقرير يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. التقرير يقدم أحجام السوق والتوقعات من ناحية القيمة (مليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| العلاج الإشعاعي |

| العلاج الهرموني |

| العلاج الكيميائي |

| العلاج المستهدف |

| العلاج المناعي |

| HR+ / HER2- |

| HER2+ |

| الثلاثي السلبي (TNBC) |

| الرباعي السلبي (QNBC) |

| المبكر / المساعد |

| النقيلي / المتقدم |

| الوريدي |

| تحت الجلد |

| الفموي |

| صيدليات المستشفيات |

| الصيدليات التجارية والمتخصصة |

| التجارة الإلكترونية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب العلاج | العلاج الإشعاعي | |

| العلاج الهرموني | ||

| العلاج الكيميائي | ||

| العلاج المستهدف | ||

| العلاج المناعي | ||

| حسب النمط الفرعي الجزيئي | HR+ / HER2- | |

| HER2+ | ||

| الثلاثي السلبي (TNBC) | ||

| الرباعي السلبي (QNBC) | ||

| حسب مرحلة المرض | المبكر / المساعد | |

| النقيلي / المتقدم | ||

| حسب طريقة الإعطاء | الوريدي | |

| تحت الجلد | ||

| الفموي | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| الصيدليات التجارية والمتخصصة | ||

| التجارة الإلكترونية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق علاج سرطان الثدي؟

السوق ولد 32.90 مليار دولار أمريكي في عام 2025 ومتوقع أن يصل إلى 46.51 مليار دولار أمريكي بحلول عام 2030.

أي نوع علاج يحمل أكبر حصة؟

العوامل المستهدفة تهيمن، تشكل 63.25% من إيرادات عام 2024.

لماذا آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً؟

استثمار البنية التحتية للرعاية الصحية والفحص الأوسع وارتفاع الدخول تدفع معدل نمو سنوي مركب قدره 12.12% حتى عام 2030 في آسيا والمحيط الهادئ.

ما الذي يدفع النمو في علاجات سرطان الثدي الثلاثي السلبي؟

ADCs المستهدفة لـ TROP2 الرائدة مثل ساسيتوزوماب غوفيتيكان تحسن النتائج، دعماً لمعدل نمو سنوي مركب قدره 12.35% لعلاجات TNBC.

كيف تؤثر التركيبات تحت الجلد على السوق؟

تفضيل المرضى للراحة واهتمام دافعي التكاليف بتقليل تكاليف الحقن تدفع المنتجات تحت الجلد بمعدل نمو سنوي مركب قدره 11.62%.

آخر تحديث للصفحة في: