حجم وحصة سوق هزال السرطان

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 2.95 مليار دولار أمريكي |

| حجم السوق (2030) | 3.61 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.19% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق هزال السرطان من قبل موردور إنتليجنس

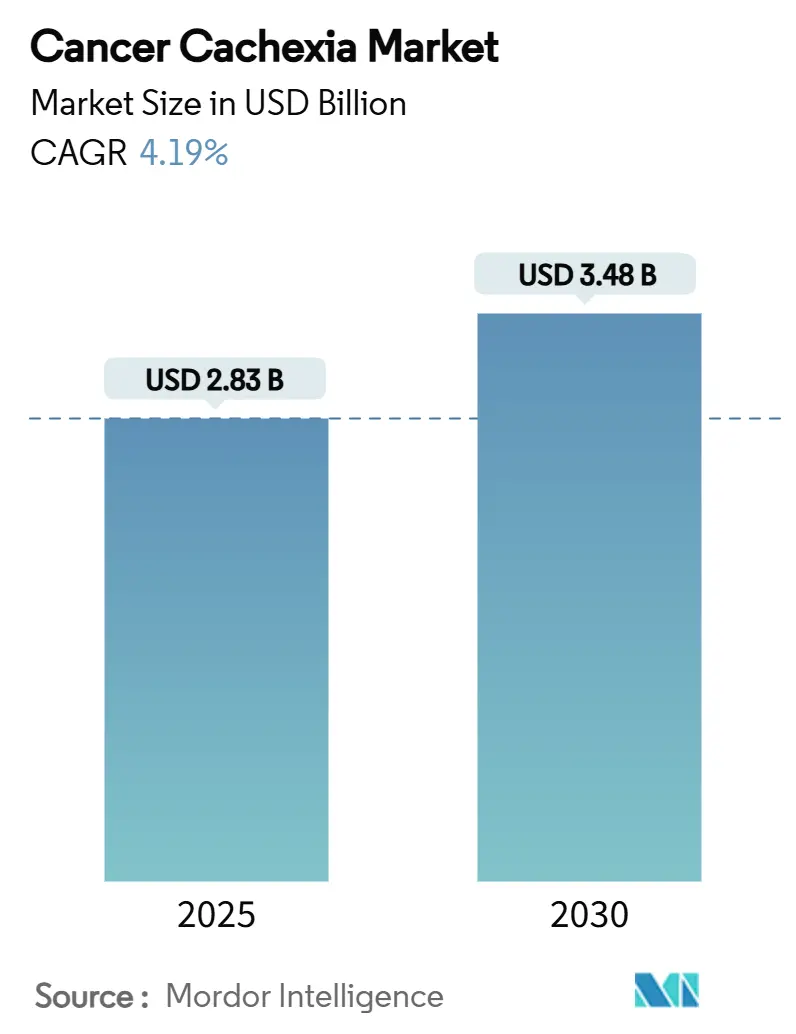

حقق حجم سوق هزال السرطان 2.83 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتقدم بمعدل نمو سنوي مركب قدره 4.19%، ليصل إلى 3.48 مليار دولار أمريكي بحلول عام 2030، حيث تنتقل العلاجات الرائدة من إثبات المفهوم إلى دراسات التسجيل وتوسع برامج التشخيص المبكر مجموعة المرضى المؤهلين. يؤدي التقارب المستمر لمكاسب البقاء على قيد الحياة في علم الأورام، وتحديد المرضى المدعوم بالمؤشرات الحيوية، والتوجيه التنظيمي الواضح إلى وضع سوق هزال السرطان للتوسع المستدام. يرتكز النمو على ناهضات مستقبلات الغريلين التي تحتفظ بالفعل بالجذب السريري، ومع ذلك فإن العوامل من الجيل التالي التي تحجب GDF-15 أو الميوستاتين أو مسارات البناء والهدم المزدوجة مهيأة لتنويع المجال التنافسي. تظل صيدليات المستشفيات المكان المهيمن للصرف بسبب بروتوكولات البدء المعقدة، على الرغم من أن حلول المخزون الرقمية تتيح للقنوات عبر الإنترنت تسريع التقاط الحصة. يعتمد الزخم الإقليمي على الولايات المتحدة واليابان والصين، حيث بدأت التجارب التجريبية للسداد المدعومة من الحكومة في تصنيف الهزال كحالة قابلة للعلاج متميزة بدلاً من نقطة نهاية تلطيفية.

النقاط الرئيسية للتقرير

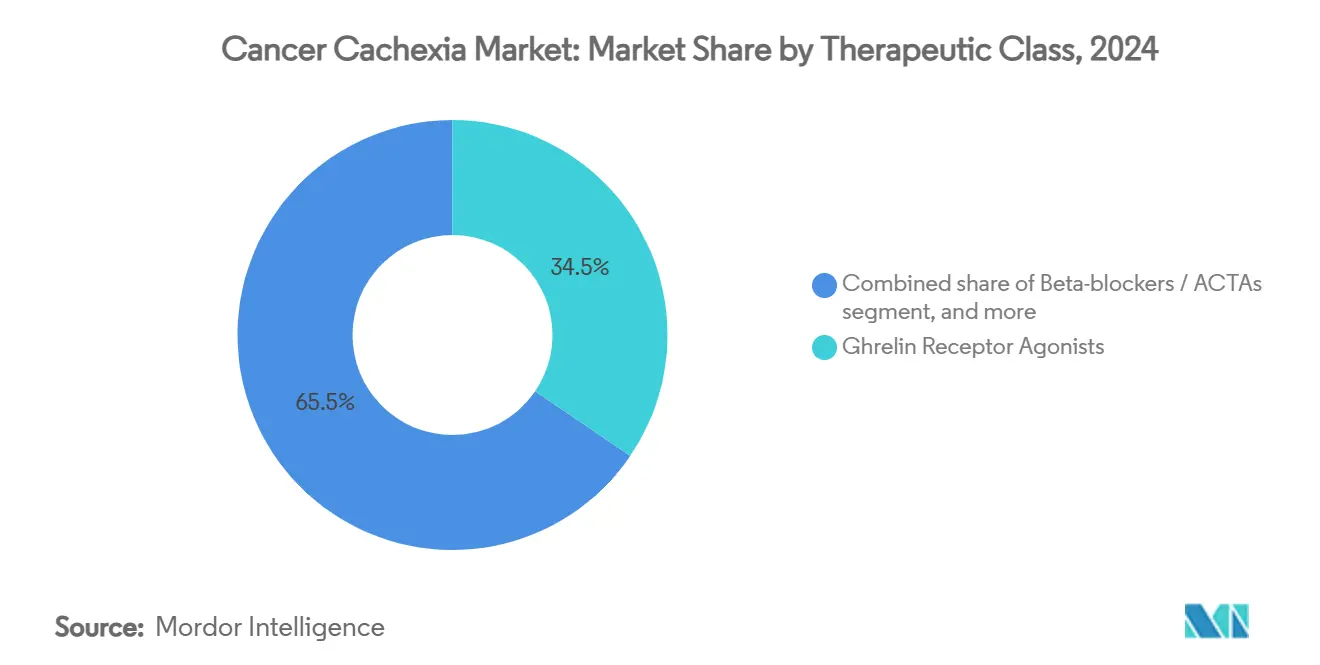

- حسب الفئة العلاجية، تصدرت ناهضات مستقبلات الغريلين بنسبة 34.56% من حصة سوق هزال السرطان في عام 2024؛ ومن المتوقع أن تنمو حاصرات بيتا / ACTAs بمعدل نمو سنوي مركب قدره 6.56% حتى عام 2030.

- حسب آلية العمل، سيطرت محفزات الشهية على 46.54% من حصة حجم سوق هزال السرطان في عام 2024، بينما تتقدم مثبطات المسار التقويضي بمعدل نمو سنوي مركب قدره 6.83% حتى عام 2030.

- حسب نوع السرطان، شكل سرطان الرئة 29.54% من حجم سوق هزال السرطان في عام 2024؛ تسجل الأورام الخبيثة الدموية أسرع نمو بمعدل نمو سنوي مركب قدره 7.99% إلى عام 2030.

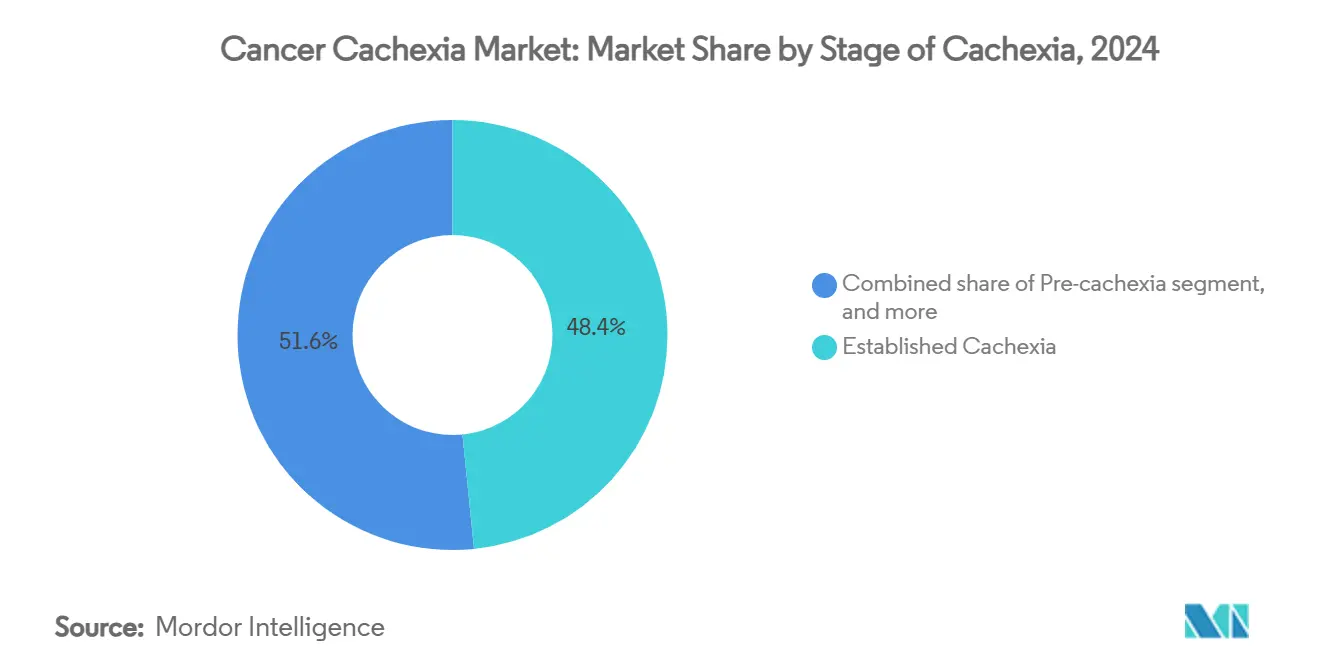

- حسب المرحلة، مثل الهزال المتقدم 48.43% من الحجم في عام 2024، ومع ذلك فإن تدخلات ما قبل الهزال تتوسع بمعدل نمو سنوي مركب قدره 7.82%.

- حسب قناة التوزيع، استحوذت صيدليات المستشفيات على 52.34% من حصة الإيرادات في عام 2024، بينما تسجل الصيدليات عبر الإنترنت معدل نمو سنوي مركب قدره 7.65% حتى عام 2030.

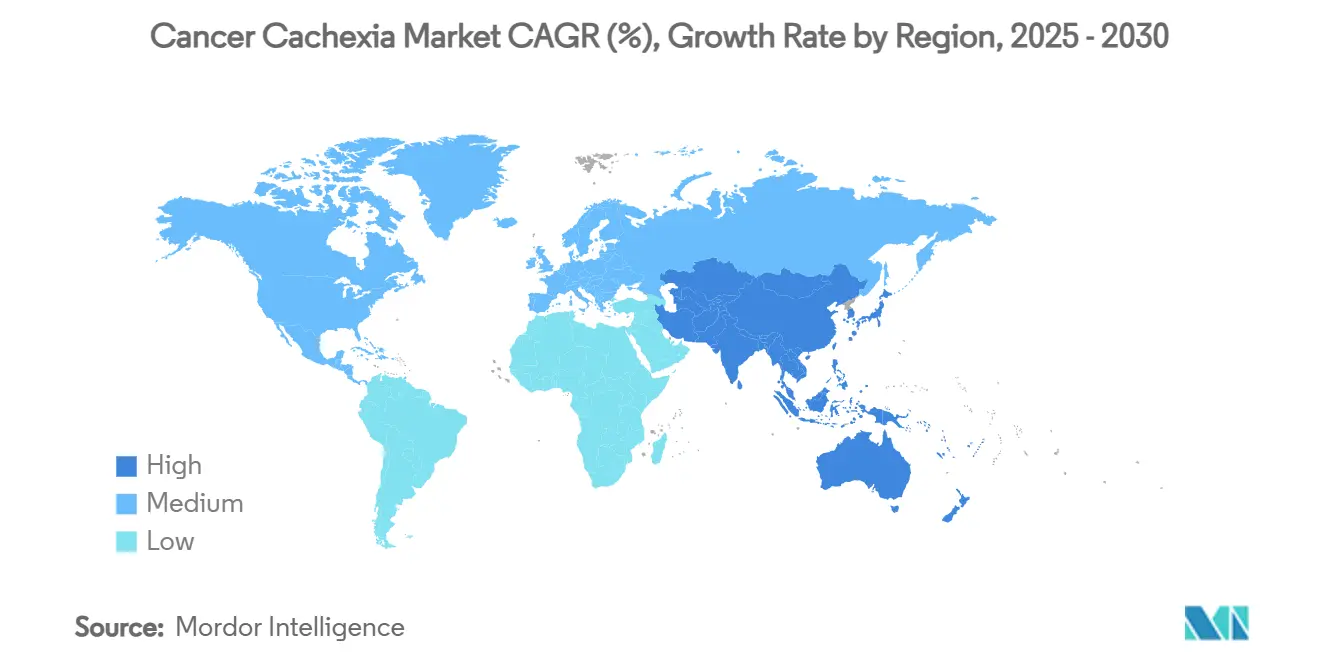

- حسب الجغرافيا، ساهمت أمريكا الشمالية بـ 43.45% من الإيرادات في عام 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 5.43% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لهزال السرطان

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات المعدل السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار السرطان وبقاء المرضى | +1.2% | عالمي، مركز في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| الحاجة السريرية غير الملباة العالية للحفاظ على الوزن والعضلات | +0.9% | عالمي، حاد في الأسواق الناشئة في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| التقدم في فهم فيزيولوجيا الهزال المرضية | +0.8% | مراكز البحث في أمريكا الشمالية والاتحاد الأوروبي، انتشار إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| توسع خط أدوية علم الأورام وفرص التركيب | +0.7% | عالمي، بقيادة إنشاء مسار إدارة الغذاء والدواء الأمريكية | طويل المدى (≥ 4 سنوات) |

| الدعم التنظيمي والسداد المواتي في الأسواق الرئيسية | +0.5% | أمريكا الشمالية والاتحاد الأوروبي، ناشئ في اليابان | قصير المدى (≤ 2 سنوات) |

| تزايد اعتماد أساليب الرعاية متعددة الوسائط | +0.4% | عالمي، أسرع اعتماد في الأنظمة الصحية المتكاملة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار السرطان وبقاء المرضى

ارتفع الإصابة العالمية إلى أكثر من 20 مليون تشخيص جديد في عام 2024 وتبلغ نسبة البقاء على قيد الحياة لمدة 5 سنوات الآن 68% في المتوسط، مما يؤدي فعلياً إلى توسيع السكان المعرضين للخطر وإطالة نافزة التدهور الأيضي[1]المعهد الوطني للسرطان، "لمحة إحصائيات السرطان،" cancer.gov. يحول البقاء الأطول الهزال إلى مرض مصاحب مزمن بدلاً من علامة نهائية، مما يجعل السيطرة الدوائية الدائمة ضرورية. تغير عوامل المناعة الأورامية مسارات فقدان الوزن أكثر، مما يخلق مراحل هزال عضلي متقطعة تتطلب تدخلاً متكرراً. نظراً لأن شيخوخة السكان تتداخل مع زيادة الإصابة بالسرطان، فإن الانتشار التراكمي يتراكم عاماً بعد عام. هذه القوى الهيكلية تربط سوق هزال السرطان بمنحنى نمو علم الأورام الأوسع.

الحاجة السريرية غير الملباة العالية للحفاظ على الوزن والعضلات

يترك غياب الأدوية المعتمدة من إدارة الغذاء والدواء في الأسواق الأمريكية والأوروبية الأطباء مع الكورتيكوستيرويدات والميجيسترول خارج التسمية، وكلاهما لا يحافظ على كتلة الجسم الخالية من الدهون أو القدرة الوظيفية. يعتبر أطباء الأورام بشكل متزايد الهزال كعامل محدد لكثافة جرعة العلاج الكيميائي واستجابة العلاج المناعي، مما يرفع الطلب على العوامل التي تمنع ضمور العضلات. تصنف استطلاعات جودة الحياة المتعلقة بالصحة باستمرار استقرار الوزن كأولوية قصوى للمرضى، ومع ذلك فإن الأنظمة الحالية تقدم فوائد هامشية. تزيد عتامة التشخيص من فجوة العلاج لأن المعايير المتباينة تعيق التجارب متعددة المراكز ومراجعات السداد.

التقدم في فهم فيزيولوجيا الهزال المرضية

أدى اكتشاف GDF-15 كسايتوكين إشارات رئيسي إلى فتح التدخلات الدقيقة، كما يتضح من زيادة الوزن المتوسطة لبونسيجروماب بنسبة 5.6% مقارنة بالعلاج الوهمي في مجموعات السرطان في المرحلة الثانية[2]هيئة تحرير مجلة نيو إنجلاند الطبية، "استهداف GDF-15 في هزال السرطان،" nejm.org. التقسيم الجزيئي يقسم الآن المرضى حسب الحمل الالتهابي وخلل الميتوكوندريا ومعدلات دوران البروتين، مما يتيح تصاميم دراسة مخصصة تلبي المعايير التنظيمية للأدلة. تشجع لوحات المؤشرات الحيوية للكشف المبكر تسجيل ما قبل الهزال حيث لا يزال علم الأمراض قابلاً للعكس. تسرع الاتحادات الأكاديمية الصناعية من التحقق من صحة المتنبئات الأيضية والوراثية، مما يقصر أوقات الترجمة بين المختبر وبجانب السرير.

توسع خط أدوية علم الأورام وفرص التركيب

يتزايد دمج نقاط نهاية الهزال في بروتوكولات علم الأورام الرئيسية حيث يقيّم رعاة الأدوية القيمة المضافة للحفاظ على كتلة الجسم الخالية من الدهون على البقاء الخالي من التقدم. تقترن تجارب التركيب مرشحي الهزال مع مثبطات نقاط التفتيش أو مثبطات كيناز التيروزين أو السامات الخلوية لاختبار السيطرة ثنائية الاتجاه على استقلاب الورم والمضيف. تحسن الاستراتيجيات مزدوجة الغرض من الالتزام العام بالعلاج ويمكن أن تفتح جرعات أعلى مقبولة في العلاج الأولي للسرطان، مما يمنح مطوري الهزال رافعة شراكة قوية. تشجع الوكالات التنظيمية مثل هذه التحالفات من خلال تعديلات الدواء الاستقصائي الجديد المبسطة.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات المعدل السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| العلاجات الدوائية المعتمدة المحدودة | −0.8% | عالمي، أكثر حدة في أمريكا الشمالية وأوروبا | قصير المدى (≤ 2 سنوات) |

| مخاوف السلامة والفعالية للعوامل الجديدة | −0.6% | عالمي، تدقيق تنظيمي متزايد في الولايات المتحدة والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| نقص المعايير التشخيصية الموحدة ونقاط نهاية التجربة | −0.5% | عالمي | متوسط المدى (2-4 سنوات) |

| تكاليف التطوير العالية وعدم اليقين في السداد | −0.4% | عالمي، واضح في الأسواق ذات تفويضات فعالية التكلفة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

العلاجات الدوائية المعتمدة المحدودة

يُظهر رفض وكالة الأدوية الأوروبية لأناموريلين على أساس عدم كفاية الفائدة الوظيفية كيف تبرد توقعات نقاط النهاية المتغيرة ثقة المطور[3]وكالة الأدوية الأوروبية، "تقرير التقييم لأناموريلين،" ema.europa.eu. نادراً ما تلبي مقاييس الوزن والشهية وحدها الدافعين الذين يسعون إلى ارتباطات مُثبتة مع معدلات الاستشفاء أو البقاء على قيد الحياة. بدون سوابق واضحة، تتحمل شركات خط الأنابيب مخاطر مالية أثقل وغالباً ما تختار التطوير المشترك مع شركاء أكبر، مما يبطئ سرعة الابتكار الإجمالية. يؤدي غياب الخيارات المعتمدة بالتسمية أيضاً إلى إدامة عدم التجانس في الممارسة السريرية، مما يخفي الطلب الحقيقي.

مخاوف السلامة والفعالية للعوامل الجديدة

يحمل مرضى الهزال أمراضاً مصاحبة معقدة وأحمال دوائية متعددة، لذلك يدقق المنظمون في ملفات الأحداث الضائرة بدقة، خاصة للعوامل التي تعدل المسارات المركزية أو القلبية الوعائية. تثير البيانات المحدودة طويلة المدى أسئلة حول التحفيز البنائي المستدام وإشارات نمو الورم المحتملة. يمكن أن تؤدي التزامات مراقبة الأدوية بعد التسويق إلى تضخيم إجمالي تكلفة التطوير، مما يدفع الشركات البيوتكنولوجية الأصغر نحو مخارج الترخيص المبكرة. يزيد التحقق من الفعالية تعقيداً بسبب تجانس المرض لأن مثبطات المسار الواحد قد تُظهر تحسناً مجمعاً متواضعاً رغم الاستجابات القوية في المجموعات الفرعية المحددة جزيئياً.

تحليل القطاعات

حسب الفئة العلاجية: تصدر ناهضات الغريلين وسط ابتكار ACTA

حافظت ناهضات مستقبلات الغريلين على 34.56% من حصة سوق هزال السرطان في عام 2024، مما يعكس الإلمام السريري في اليابان مع أناموريلين والبيانات الواقعية الداعمة المجمعة من أكثر من 6,000 مريض تم علاجه. من المتوقع أن يحافظ حجم سوق هزال السرطان لهذه الفئة على الزخم المستقر من خلال الاعتماد التدريجي في الأسواق التي تنتظر الموافقات الجديدة. ومع ذلك، فإن العوامل التحويلية البنائية التقويضية القائمة على حاصرات بيتا (ACTAs) في طريقها لتحقيق معدل نمو سنوي مركب قدره 6.56%، مدفوعة بنجاح S-pindolol في المرحلة الثانية في مجموعات سرطان القولون والمستقيم التي تُظهر إضعافاً متزامناً لتحلل البروتين وتحفيز تخليق بروتين العضلات.

يجمع مطورو الأدوية بشكل متزايد ناهضات الغريلين مع مضادات الالتهاب أو مُعدِلات مستقبلات الأندروجين لتعزيز الفعالية. تحتفظ البروجيستوجين والكورتيكوستيرويدات بفائدة متخصصة في المرض المتقدم لكنها تساهم بإيرادات إضافية هامشية لأن السمية الأيضية تحد من جداول الجرعات طويلة المدى. تقدم مُعدِلات مستقبلات الأندروجين الانتقائية مثل إينوبوسارم جدة آلية، رغم أن المنظمين يواصلون فحص السلامة للإعطاء المزمن. لذلك تنجذب استراتيجيات المحفظة نحو التنويع الآلي، مع الشركات التي توازن بين طريق الشهية المُثبت مقابل تركيبات ACTA الناشئة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب آلية العمل: هيمنة تحفيز الشهية تواجه تحدياً من مثبطات المسار

حصلت محفزات الشهية على 46.54% من مجموعة الإيرادات لعام 2024، ومع ذلك فإن مثبطات المسار التقويضي متوقعة لأسرع معدل نمو سنوي مركب قدره 6.83%، مما يعكس الاعتقاد المتزايد للأطباء أن تناول السعرات الحرارية وحده لا يمكن أن يوقف الساركوبينيا. ستظل العوامل القائمة على الشهية ترسي العلاج الأول في المناطق حيث يفضل التصريح التنظيمي الجزيئات المدروسة جيداً، لكن العلاجات من الجيل الثاني تتجاوز الآن سلوك التغذية تماماً لحجب تنشيط بروتيازوم العضلات. وبالتالي تشهد صناعة هزال السرطان محوراً نحو العوامل التي تقطع نشاط يوبيكويتين ليجاز أو الشلالات الالتهابية النهائية.

يواصل الدعم البنائي من خلال الربط الانتقائي لمستقبلات الأندروجين وتثبيط الميوستاتين ملء فتحات خط الأنابيب، غالباً في الأنظمة متعددة الوسائط. تُظهر المُعدِلات المناعية التي تستهدف IL-1 أو TNF-alpha تأثيرات مضافة عندما تقترن مع ناهضات الغريلين، مما يشير إلى مستقبل تحل فيه النظم البيئية المركبة محل هيمنة العلاج الأحادي. تُجسد ACTAs مزدوجة الفعل هذا التحول من خلال تقديم زيادة الوزن جانباً إلى تحسن قوة قبضة اليد، وهي نقطة نهاية وظيفية معترف بها تنظيمياً في أوروبا. يتوقع المحللون في الصناعة أن الحدود الفئوية ستتضبب حيث تبرء الشركات آليات مدمجة للدفاع عن قيمة الامتياز.

حسب نوع السرطان: قيادة سرطان الرئة مع موجة الدمويات

ظل سرطان الرئة أكبر مؤشر مساهم منفرد، حيث شكل 29.54% من حجم سوق هزال السرطان في عام 2024 لأن الالتهاب الجهازي ونقص الأكسجة المزمن وأنظمة العلاج العدوانية تتقاطع لتسريع انخفاض الوزن. ومع ذلك تُظهر الأورام الخبيثة الدموية نظرة مركبة مقنعة بمعدل نمو سنوي مركب قدره 7.99%, مما يعكس البقاء الأطول مدفوعاً بـ CAR-T والأجسام المضادة ثنائية الخصوصية التي تمد التعرض لإشارات التقويض.

تشكل سرطانات الجهاز الهضمي قطاعاً كبيراً لأن الاستئصالات الجراحية وسوء الامتصاص يزيدان من العجز الأيضي، مما يؤدي إلى التدخل العلاجي المبكر. تُظهر الأورام الحساسة للهرمونات مثل الثدي والبروستاتا إصابة متوسطة بالهزال ولكنها تستفيد من اليقظة السريرية المتزايدة. تبدأ بروتوكولات التجارب في التقسيم حسب بيولوجيا الورم حيث تكشف البيانات توقيعات السايتوكين المتباينة التي تؤثر على استجابة الدواء، مما يؤدي إلى تطوير خوارزميات الجرعات الدقيقة.

حسب مرحلة الهزال: علاج ما قبل الهزال الوقائي يكتسب زخماً

يتوسع علاج ما قبل الهزال بمعدل نمو سنوي مركب قدره 7.82% حيث يرفع الفحص الموحد علامات فقدان الوزن اللاإرادي الخفي والعلامات الالتهابية قبل أشهر من ظهور الهزال السريري. يرتبط البدء المبكر بالحفاظ الأقوى على الكتلة الخالية من الدهون وتحسن تحمل العلاج، مما يدفع أطباء الأورام لدمج فحوص صحة العضلات في الفحوص الأساسية. في المقابل، لا يزال الهزال المتقدم يسيطر على 48.43% من أحجام 2024 بسبب عادات التشخيص الموروثة التي تركز على فقدان الوزن في المراحل المتأخرة.

يظل الهزال المقاوم الفئة الأكثر مقاومة، وغالباً ما يقتصر على التدابير التلطيفية وناقص التمثيل في التجارب بسبب ارتفاع المراضة. يتحول تركيز الصناعة نحو خوارزميات التنبؤ بالمخاطر التي يمكنها توجيه المرضى إلى بروتوكولات وقائية، مستفيدة من نماذج الذكاء الاصطناعي بنطاقات دقة 77-85% في دراسات التحقق متعددة المراكز. تدعم هذه الأدوات سوق الوقاية الذي قد يتجاوز في النهاية العلاج في المراحل المتأخرة مع تطور الإرشادات السريرية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: هيمنة المستشفيات وسط التحول الرقمي

حصدت صيدليات المستشفيات 52.34% من الإيرادات في عام 2024، مما يبرز الحاجة لإشراف طبيب الأورام أثناء البدء والمعايرة المبكرة. سيظل حجم سوق هزال السرطان لمبيعات المستشفيات كبيراً لأن عوامل مثل بونسيجروماب تتطلب مراقبة المعايير القلبية الوعائية والأيضية. مع ذلك تسجل الصيدليات عبر الإنترنت معدل نمو سنوي مركب قدره 7.65% حيث يكتسب طب الأورام عن بُعد شرعية السداد وتنضج لوجستيات السلسلة الباردة.

تعتمد منافذ البيع بالتجزئة المتخصصة نماذج صرف متكاملة طبياً تربط بين أجنحة العلاج الكيميائي والممارسة المجتمعية، رغم أن تأخر السداد يُثبط الاختراق. تعزز برامج الالتزام الرقمية وتطبيقات تتبع الوزن والاستشارة الافتراضية الأنظمة الفموية، مما يخلق هيكل خدمة هجين. تقيّم الأنظمة الصحية عقود قائمة على النتائج حيث تخصم الأدوية التكلفة إذا فشل المرضى في الحفاظ على معايير عضلية محددة مسبقاً، مما يحفز المتابعة الرقمية الممتدة.

التحليل الجغرافي

حققت أمريكا الشمالية 43.45% من الإيرادات العالمية في عام 2024 بفضل التمويل المرن للبحث والتطوير وشبكات التجارب السريرية الواسعة والإدراج المبكر لنقاط نهاية الهزال ضمن الدراسات التسجيلية الرئيسية. تدمج المراكز الأكاديمية بشكل روتيني المراقبة الأيضية ضمن مسارات علم الأورام، مما يدفع التشخيص في الوقت المناسب والإحالة إلى عيادات الرعاية الداعمة. رغم هذه الميزة، تستمر العوائق التنظيمية للسداد لأن الدافعين الخاصين يزنون تكاليف الأدوية قصيرة المدى مقابل وفورات الاستشفاء التي لم تُقدر بعد.

تتقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 5.43% حتى عام 2030، مدفوعة بإدراج أناموريلين التاريخي في اليابان والبنية التحتية للأورام سريعة التوسع في الصين. تقصر الإرشادات المنسقة عبر كوريا وأستراليا وسنغافورة أوقات المراجعة للملفات الأجنبية. تستهدف خطوط الأنابيب البيوتكنولوجية المحلية مسارات الميوستاتين و GDF-15، مما يعكس حوافز حكومية قوية لإطلاقات الأولى في فئتها. تستثمر الشراكات بين القطاعين العام والخاص في برامج صحة العضلات التي تجمع بين الاستشارة التغذوية والعلاج الدوائي، مما يسرع الطلب على الحلول الشاملة.

تُظهر أوروبا نمواً متوسطاً حيث تبطئ مناظر السداد المجزأة الطرح. أدت إصرار وكالة الأدوية الأوروبية على نقاط النهاية الوظيفية إلى تأخير دخول السوق لعدة مرشحين، ومع ذلك تضيف الآن الخطط الوطنية للسرطان مقاييس فحص الهزال، مما ينبغي أن يرفع معدلات التشخيص. تجرب المؤسسات الرائدة في ألمانيا وإيطاليا عيادات متعددة الوسائط تقرن أطباء العلاج الطبيعي مع الأنظمة الدوائية، مما يولد بيانات واقعية قد تميل تقييمات فعالية التكلفة لصالح الاعتماد.

المشهد التنافسي

تتشارك تسع عشرة شركة بارزة الساحة العالمية، لا تحتفظ أي منها بأكثر من مبيعات بخانة واحدة منخفضة، مما يمنح درجة تركيز سوقي قدرها 4. تستفيد فايزر من بونسيجروماب وعمق التحالف لوضع السوابق التنظيمية، بينما تستغل أكتيميد ثيرابيوتيكس معرفة ACTA لنحت حصة ذهنية متخصصة. تمدد هيلسين دورة حياة أناموريلين من خلال مراقبة ما بعد التسويق والترخيص الإقليمي، مما يحافظ على صلة امتياز الغريلين.

يتعاون الداخلون في الصحة الرقمية مع الأدوية لطبقة اختيار المرضى الخوارزمي فوق تجنيد التجارب التقليدي، مما يقلص نوافذ التسجيل ويعزز القوة الإحصائية. تكشف ملفات براءات الاختراع عن تجمع حول أجسام مضادة GDF-15 ومثبطات الميوستاتين ومُعدِلات مستقبلات الأندروجين الانتقائية، مع العديد من الإيداعات التي تغطي ناقلات التسليم وطرق التركيب لتوسيع الحواجز أمام الدخول.

تُظهر عمليات الاندماج والاستحواذ شهية استراتيجية للتنويع في الرعاية الداعمة، يبرزها استحواذ مرك KGaA بقيمة 3.9 مليار دولار أمريكي على SpringWorks Therapeutics، مما يضيف معرفة الأورام النادرة القابلة للتكيف مع الهزال. تهيكل صفقات الترخيص مدفوعات كثيفة المعالم مربوطة بنقاط النهاية الوظيفية، مما يشير إلى ثقة متزايدة في تحقيق القيمة في المراحل المتأخرة. تحافظ البيوتكنولوجيا الصغيرة على رافعة التفاوض من خلال حزم البيانات الخاصة بالنمط الظاهري التي تكمل محافظ رؤوس الأموال الكبيرة.

قادة صناعة هزال السرطان

-

مجموعة هيلسين

-

أونو فارماسيوتيكال

-

أكتيميد ثيرابيوتيكس

-

فايزر المحدودة

-

بريستول مايرز سكويب

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أعلنت مرك KGaA عن استحواذها على SpringWorks Therapeutics مقابل 3.9 مليار دولار أمريكي، مما يوسع الحضور في رعاية الأورام الداعمة.

- مارس 2025: حصلت Henlius Biotech على تعيين الدواء اليتيم من إدارة الغذاء والدواء لجسم مضاد أحادي النسيلة HLX22 المضاد لـ HER2 في سرطان المعدة.

- يناير 2025: قدمت Biomed Industries بروتوكول العلاج المركب لناهض المستقبل الرباعي NA-931 مع Tirzepatide في ICOCD-2025، مما يظهر إمكانية إدارة الوزن بدون فقدان عضلي في نتائج المرحلة الأولى.

- ديسمبر 2024: نشرت فايزر نتائج المرحلة الثانية لبونسيجروماب في مجلة نيو إنجلاند الطبية، تُظهر زيادة وزن 5.6% مقابل العلاج الوهمي.

- ديسمبر 2024: بدأت Endevica Bio تجربة المرحلة الثانية لببتيد TCMCB07 لمنع فقدان الوزن في سرطان القولون والمستقيم المنتشر.

نطاق تقرير السوق العالمي لهزال السرطان

حسب نطاق التقرير، هزال السرطان هو متلازمة هزال تتميز بفقدان الوزن وفقدان الشهية والوهن وفقر الدم. إمراضية هذه المتلازمة متعددة العوامل بسبب التفاعل المعقد لعوامل الورم والمضيف. تُعتبر علامات وأعراض الهزال كمعايير إنذارية في مرضى السرطان. تُستخدم أدوية هزال السرطان لعلاج أو تخفيف الحالة. يُقسم سوق هزال السرطان حسب العلاجات (بروجيستوجين، كورتيكوستيرويد، العلاج المركب، وعلاجات أخرى)، وآلية العمل (محفزات الشهية ومثبتات فقدان الوزن)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً الأحجام السوقية المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| ناهضات مستقبلات الغريلين |

| مُعدِلات مستقبلات الأندروجين الانتقائية (SARMs) |

| حاصرات بيتا / ACTAs |

| البروجيستوجين |

| الكورتيكوستيرويدات |

| العلاج المركب |

| فئات علاجية أخرى |

| محفزات الشهية |

| العوامل البنائية |

| مثبطات المسار التقويضي |

| مضادات الالتهاب / المُعدِلات المناعية |

| ACTAs متعددة الهدف |

| سرطان الرئة |

| سرطانات الجهاز الهضمي |

| سرطان الثدي |

| سرطان البروستاتا |

| الأورام الخبيثة الدموية |

| أنواع سرطان أخرى |

| ما قبل الهزال |

| الهزال المتقدم |

| الهزال المقاوم |

| صيدليات المستشفيات |

| صيدليات التجزئة |

| الصيدليات عبر الإنترنت |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب الفئة العلاجية | ناهضات مستقبلات الغريلين | |

| مُعدِلات مستقبلات الأندروجين الانتقائية (SARMs) | ||

| حاصرات بيتا / ACTAs | ||

| البروجيستوجين | ||

| الكورتيكوستيرويدات | ||

| العلاج المركب | ||

| فئات علاجية أخرى | ||

| حسب آلية العمل | محفزات الشهية | |

| العوامل البنائية | ||

| مثبطات المسار التقويضي | ||

| مضادات الالتهاب / المُعدِلات المناعية | ||

| ACTAs متعددة الهدف | ||

| حسب نوع السرطان | سرطان الرئة | |

| سرطانات الجهاز الهضمي | ||

| سرطان الثدي | ||

| سرطان البروستاتا | ||

| الأورام الخبيثة الدموية | ||

| أنواع سرطان أخرى | ||

| حسب مرحلة الهزال | ما قبل الهزال | |

| الهزال المتقدم | ||

| الهزال المقاوم | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| صيدليات التجزئة | ||

| الصيدليات عبر الإنترنت | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما القيمة الحالية لسوق هزال السرطان؟

تم تقدير السوق بـ 2.83 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 3.48 مليار دولار أمريكي بحلول عام 2030.

أي فئة علاجية تتصدر سوق هزال السرطان؟

تتصدر ناهضات مستقبلات الغريلين بحصة سوقية 34.56% بفضل الاستخدام الواسع لأناموريلين في اليابان.

أي آلية عمل تنمو بأسرع وتيرة؟

تُظهر مثبطات المسار التقويضي أعلى معدل نمو سنوي مركب متوقع بـ 6.83% حتى عام 2030 حيث يُعطي الأطباء الأولوية للحفاظ على العضلات على تحفيز الشهية.

أي نوع سرطان يقدم أقوى فرصة نمو؟

من المتوقع أن تتوسع الأورام الخبيثة الدموية بمعدل نمو سنوي مركب قدره 7.99% لأن البقاء الممدود من العلاجات الجديدة يزيد خطر الهزال.

أي منطقة تتوسع بأسرع وتيرة؟

تسجل آسيا والمحيط الهادئ أسرع نمو بمعدل نمو سنوي مركب قدره 5.43% بسبب زيادة قدرة الأورام والمسارات التنظيمية الداعمة.

لماذا يُؤكد على التدخل المبكر في إدارة الهزال؟

يحافظ علاج ما قبل الهزال على كتلة الجسم الخالية من الدهون قبل حدوث الهزال غير القابل للعكس، مما يؤدي إلى تحمل أفضل للعلاج وتكاليف رعاية صحية أقل لاحقاً.

آخر تحديث للصفحة في: