حجم وحصة سوق علاجات سرطان الكبد

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 17.55 مليار دولار أمريكي |

| حجم السوق (2030) | 37.78 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 18.75% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق علاجات سرطان الكبد من مورد إنتيليجنس

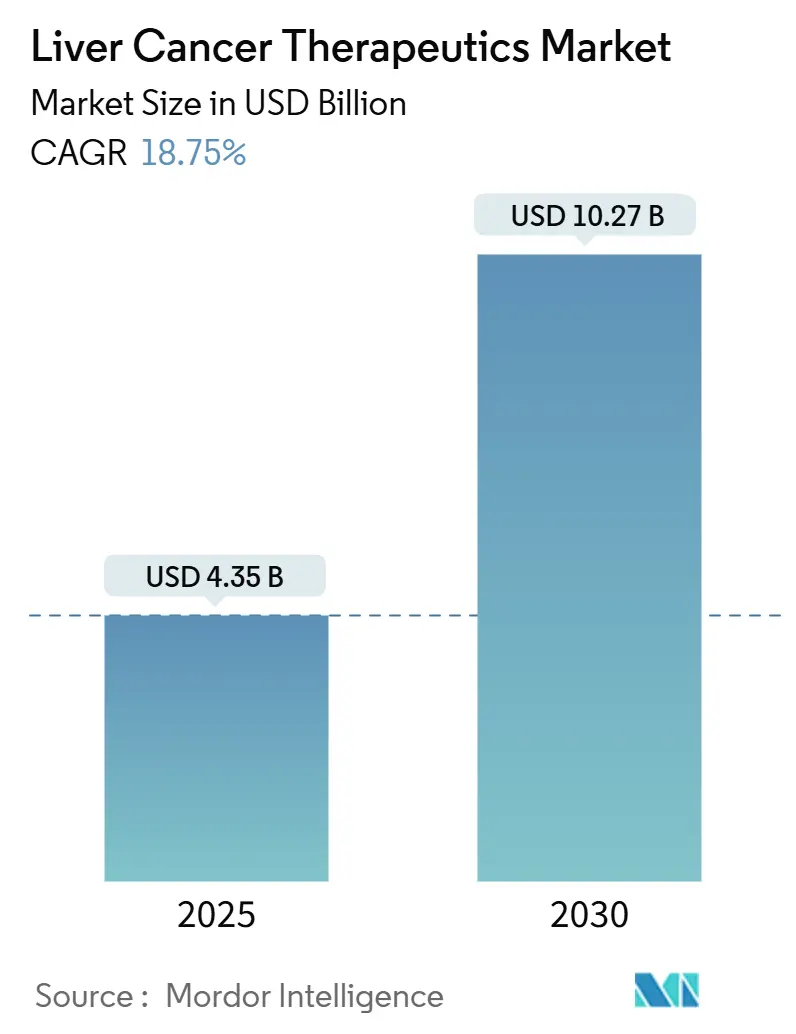

يقدر سوق علاجات سرطان الكبد بـ 4.35 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 10.27 مليار دولار أمريكي بحلول عام 2030، محققاً معدل نمو سنوي مركب قدره 18.76%. ينبع الزخم القوي من موافقات العلاج المناعي المزدوج للنقاط التفتيشية، والاعتماد السريع للعوامل المستهدفة، والتعويض الأوسع للأنظمة المركبة التي توحد الطرق الجهازية والموضعية. تستمر برامج الفحص الموسعة، والتشخيص المعزز بالذكاء الاصطناعي، والابتكار في الأدوية الإشعاعية في توسيع مجموعة المرضى القابلين للعلاج، بينما تعيد الصيدليات الرقمية تشكيل إمكانية الوصول إلى الأدوية. تشتد المنافسة حيث تستحوذ شركات الأدوية الكبيرة على متخصصي الأدوية الإشعاعية وتشارك مع شركات تكنولوجيا التصنيع لتقصير دورات الإنتاج. يؤهل انتشار التهاب الكبد B العالي في آسيا والمحيط الهادئ وتوسع التغطية الصحية المنطقة لتكون المساهم الرائد في النمو، بينما تحتفظ أمريكا الشمالية بمزايا الحجم من خلال البنية التحتية الراسخة للتجارب السريرية والإطلاقات الأولى في فئتها.

النقاط الرئيسية للتقرير

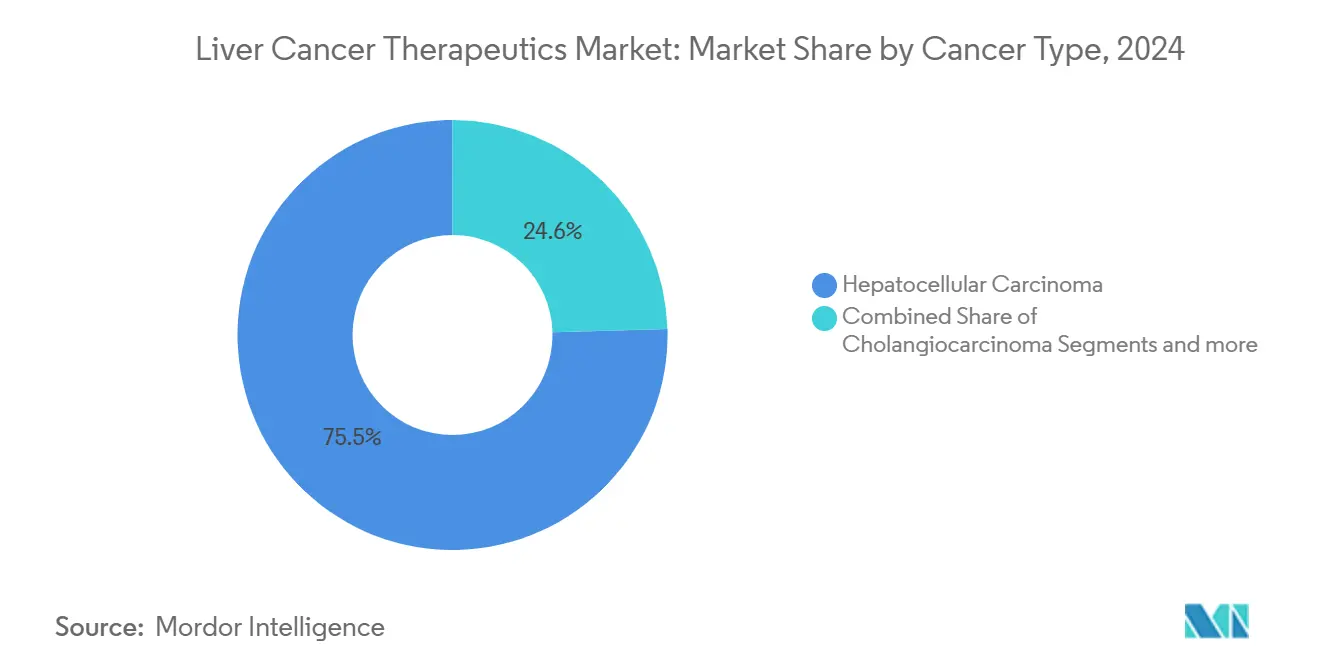

- حسب نوع السرطان، استحوذ سرطان الخلايا الكبدية على 75.45% من حصة سوق علاجات سرطان الكبد في عام 2024، بينما من المتوقع أن يتوسع سرطان الكبد عند الأطفال بمعدل نمو سنوي مركب قدره 19.49% حتى عام 2030.

- حسب فئة العلاج، سيطر العلاج الكيميائي على 31.23% من حصة حجم سوق علاجات سرطان الكبد في عام 2024؛ يتقدم العلاج المستهدف بمعدل نمو سنوي مركب قدره 19.56% حتى عام 2030.

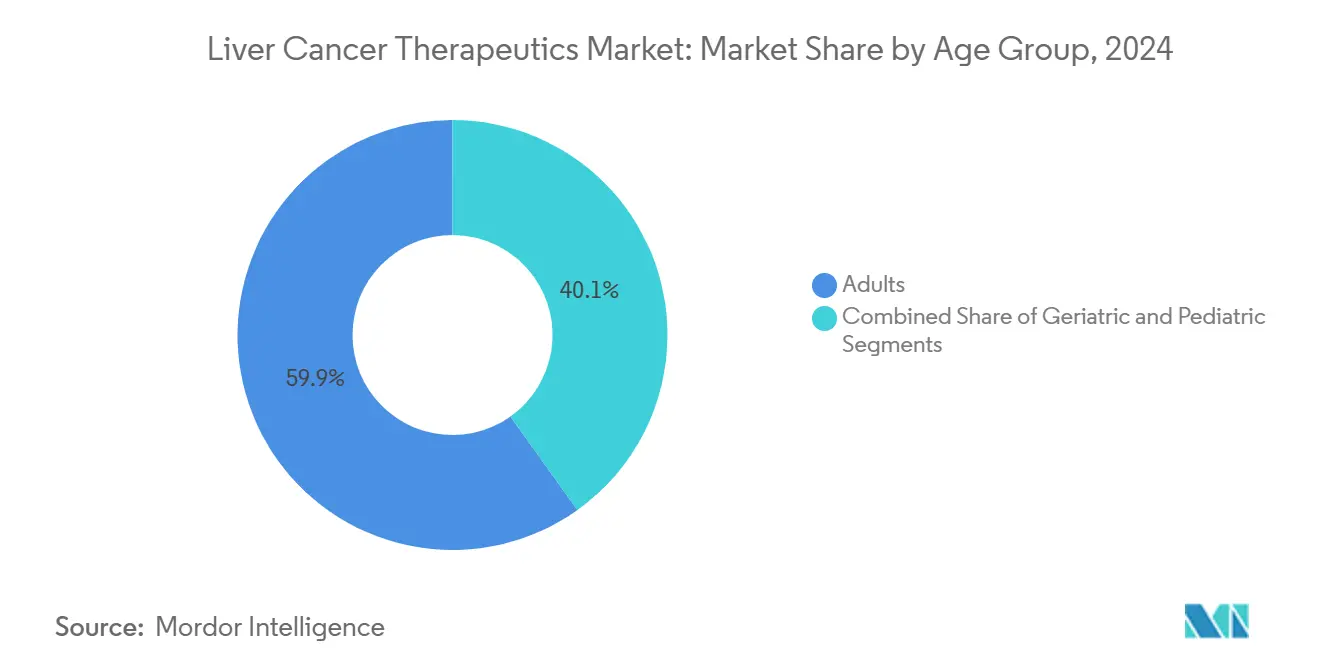

- حسب الفئة العمرية، شكل البالغون 59.87% من حجم سوق علاجات سرطان الكبد في عام 2024، بينما ينمو قطاع كبار السن بمعدل نمو سنوي مركب قدره 19.07% بين 2025-2030.

- حسب قناة التوزيع، تصدرت صيدليات المستشفيات بحصة إيرادات قدرها 62.18% في عام 2024؛ من المقرر أن تنمو الصيدليات الإلكترونية بمعدل نمو سنوي مركب قدره 19.43% حتى عام 2030.

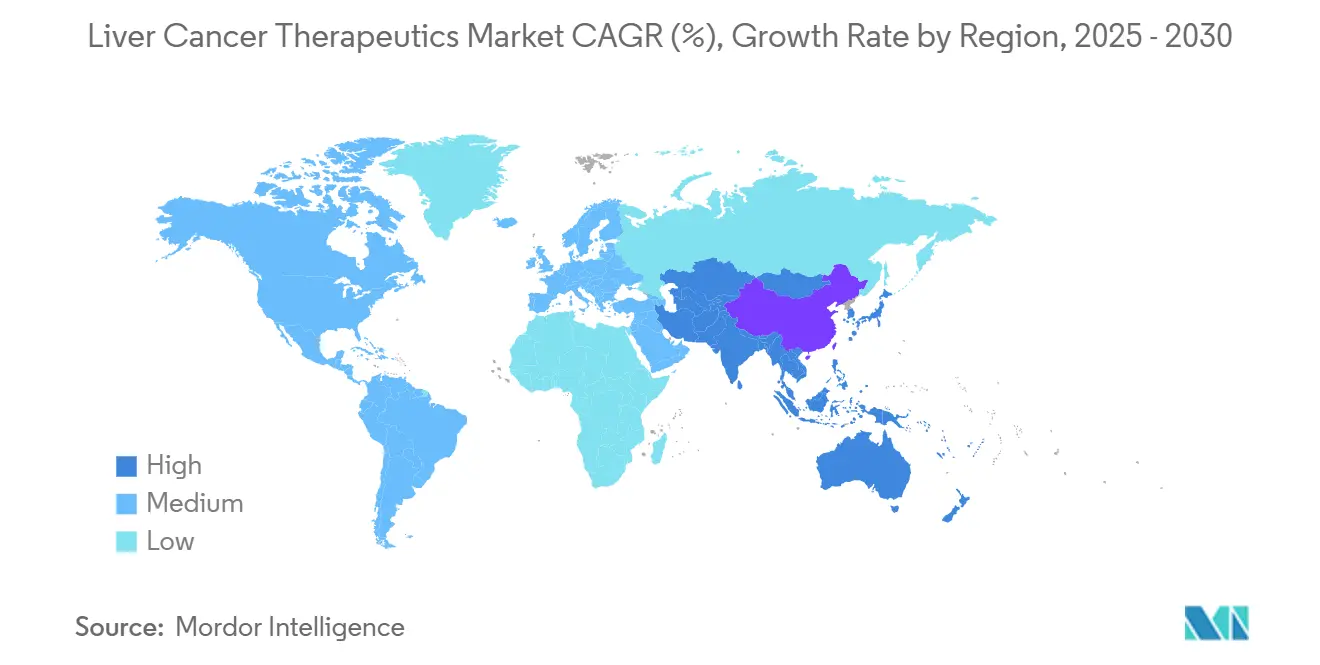

- جغرافياً، استحوذت أمريكا الشمالية على 40.12% من حصة سوق علاجات سرطان الكبد في عام 2024، بينما تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب إقليمي بنسبة 19.29% حتى عام 2030.

اتجاهات ورؤى سوق علاجات سرطان الكبد العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدل الإصابة بسرطان الخلايا الكبدية | +4.2% | آسيا والمحيط الهادئ، أفريقيا جنوب الصحراء | طويل الأمد (≥ 4 سنوات) |

| موافقات الخط الأول لمجموعات النقاط التفتيشية المزدوجة | +3.8% | أمريكا الشمالية، الاتحاد الأوروبي، انتشار إلى آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| تحويل NAFLD/NASH في المجموعات البدينة | +3.1% | أمريكا الشمالية، الاتحاد الأوروبي، الشرق الأوسط | طويل الأمد (≥ 4 سنوات) |

| التعويض لبروتوكولات TACE-IO | +2.9% | الولايات المتحدة، ألمانيا، اليابان | متوسط الأمد (2-4 سنوات) |

| اعتماد الموجات فوق الصوتية المعززة بالذكاء الاصطناعي والخزعة السائلة | +2.4% | أمريكا الشمالية، الاتحاد الأوروبي، تجارب في آسيا والمحيط الهادئ | قصير الأمد (≤ سنتان) |

| خطوط أنابيب الأدوية الإشعاعية المدعومة بالاستثمار الجريء | +2.2% | الولايات المتحدة، مراكز التصنيع الأوروبية | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدل الإصابة بسرطان الخلايا الكبدية (HCC)

من المتوقع أن ترتفع حالات سرطان الخلايا الكبدية العالمية بنسبة 53.8%، من 905,347 في عام 2020 إلى 1,392,474 بحلول عام 2040، مما يرسخ الطلب طويل الأمد على حلول العلاج [1]Qianqian Guo, Projected epidemiological trends and burden of liver cancer by 2040 based on GBD, CI5plus, and WHO data,

Scientific Reports, nature.com. تتحمل آسيا والمحيط الهادئ ما يقرب من ثلاثة أرباع حالات التهاب الكبد B المزمن، بينما تسجل منغوليا أعلى معدل إصابة معياري حسب العمر في العالم. يضيف ارتفاع مرض الكبد الدهني المرتبط بخلل التمثيل الغذائي (MASLD) في الاقتصادات عالية الدخل ركيزة نمو ثانية حيث تتصاعد حالات HCC المرتبطة بالسمنة، خاصة بين الفئات الأصغر سناً في شمال أوروبا وأجزاء من آسيا. تضمن هذه التحولات الوبائية التوسع المستدام لسوق علاجات سرطان الكبد، معززة بشيخوخة السكان وطول متوسط العمر المتوقع في الصين واليابان وأوروبا الغربية

توسع موافقات الخط الأول لمجموعات الأدوية

أعادت موافقة إدارة الغذاء والدواء الأمريكية في أبريل 2025 على نيفولوماب مع إيبيليموماب تعيين معايير الخط الأول العالمية، محققة متوسط بقاء إجمالي 23.7 شهراً مقابل 20.6 شهراً للعلاج الأحادي بسورافينيب أو لينفاتينيب. صادقت أوروبا على النظام بعد شهرين، مما أدى إلى تحديثات سريعة في الإرشادات عبر أنظمة الصحة الوطنية. عززت النتائج الإيجابية لـ EMERALD-1 و LEAP-012 دمج مثبطات النقاط التفتيشية مع العلاجات المضادة لـ VEGF أو الموضعية، مما رفع منحنيات الاعتماد وسرّع تقييمات الدافعين. مع تكيف أطر التعويض، تُوسع المجموعات عالية الثمن مجمعات الإيرادات وتكثف منافسة البحث والتطوير.

تحويل NAFLD و NASH السريع إلى HCC في المجموعات البدينة

يؤثر NAFLD الآن على ما يقرب من 30% من البالغين عالمياً. تؤكد موافقة إدارة الغذاء والدواء في مارس 2024 على ريسميتيروم، أول علاج لـ NASH، الجدوى التجارية للعوامل التي تعترض التليف وتقدم HCC. يواجه المرضى المصابون بـ NASH خطراً أعلى لسرطان الكبد، ومرض السكري يزيد من معدلات التحول الخبيث. تشير العلاجات الرقمية مثل تطبيق NASH إلى تحسن عالي في نشاط المرض، مما يشير إلى أن التطبيب عن بُعد يمكن أن يكمل الرعاية الدوائية.

تعويض أوسع لبروتوكولات TACE-IO الموضعية

تعوض الآن ميديكير، وSHI اليابانية، والصناديق القانونية الألمانية عن TACE المدمج مع العلاج المناعي بعد أن أظهرت الدراسات معدلات هدوء دائمة عالية في HCC المتقدم. قللت مناقصة NRDل الصينية لعام 2024 أسعار أدوية الأورام المبتكرة بهامش كبير، مما وسع الوصول للأنظمة المركبة. تسمح سياسة CMS الأمريكية لعام 2025 بدفع منفصل للأدوية الإشعاعية التشخيصية المكلفة، مما يحفز التصوير الدقيق وتخطيط العلاج.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الآثار الجانبية الشديدة المرتبطة بالمناعة في مرضى تليف الكبد | -2.8% | المناطق ذات العبء العالي لتليف الكبد المتقدم | قصير الأمد (≤ سنتان) |

| الاستنزاف العالي في تجارب HCC متأخرة المرحلة | -2.1% | عالمياً، ملحوظ في البرامج التي تقودها التكنولوجيا الحيوية | متوسط الأمد (2-4 سنوات) |

| المراقبة دون المثلى في الدول منخفضة مؤشر التنمية البشرية | -1.9% | أفريقيا جنوب الصحراء، جنوب شرق آسيا، أمريكا اللاتينية | طويل الأمد (≥ 4 سنوات) |

| سقوف الأسعار في NRDL الصينية | -1.6% | الصين، انتشار إلى أسواق ناشئة أخرى | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الآثار الجانبية الشديدة المرتبطة بالمناعة (irAEs) في مرضى تليف الكبد

تظهر سمية الكبد من مثبطات النقاط التفتيشية في 12.9% من مرضى تليف الكبد، مما يدفع إلى إيقاف 18% في ذراع نيفولوماب-إيبيليموماب من CheckMate-9DW. تُظهر المجموعات المسنة قابلية متزايدة للتأثر، مما يستدعي الحاجة إلى مؤشرات حيوية تتنبأ بخطر irAE للحفاظ على اعتماد العلاج.

الاستنزاف العالي في التجارب متأخرة المرحلة

تساهم تباين الأورام، وخلل وظائف الكبد الأساسي، والنقاط النهائية الصارمة في ارتفاع معدلات الفشل في المرحلة المتأخرة. تؤكد سحوبات إدارة الغذاء والدواء لدلالات الأورام غير المؤكدة على ضرورة الأدلة التأكيدية، مما يضغط على دورات تمويل التكنولوجيا الحيوية ويخفت رؤية خط الأنابيب قريب الأمد.

تحليل القطاعات

حسب نوع السرطان: هيمنة HCC ومكاسب الأطفال السريعة

حصل سرطان الخلايا الكبدية على حصة 75.45% في سوق علاجات سرطان الكبد في عام 2024، مما يؤكد دوره كمحرك القيمة الرئيسي. تعكس هذه الهيمنة كلاً من معدلات الإصابة ووزن رأس المال للبحث والتطوير الموجه نحو مجموعات النقاط التفتيشية والأساسيات المضادة لتكوين الأوعية الدموية. كثفت موافقة النقاط التفتيشية المزدوجة في أبريل 2025 التمايز التنافسي ووسعت خيارات الخط الأمامي. يبقى سرطان القنوات الصفراوية مكاناً أصغر ولكن مهماً استراتيجياً حيث تُوضح التسميات السريعة لمنتجات الخلايا الليمفاوية المتسللة للورم الشهية التنظيمية للابتكار القائم على الخلايا.

سرطان الكبد عند الأطفال، رغم ندرته، يتقدم بمعدل نمو سنوي مركب 19.49%، مدعوماً بتحسن التصوير والتوصيف الجزيئي الذي يسمح بالترشيح الجراحي المبكر والتسجيل في تجارب العلاج المناعي للأطفال. تدفع دراسات التعبير الجيني الجرعات الدقيقة، واستكشاف CAR-T للأورام الصلبة في الأطفال يقدم خيارات شفائية محتملة. يُنوع هذا التسارع في القطاع الذيلي مصادر الإيرادات ويحفز الشراكات مع المراكز الأكاديمية المتخصصة في أورام الأطفال.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب العلاج: العوامل المستهدفة تُعيد تعريف الخوارزميات السريرية

احتفظ العلاج الكيميائي بـ 31.23% من حجم سوق علاجات سرطان الكبد في عام 2024 بسبب التوفر الواسع وانخفاض تكلفة الاقتناء، خاصة في المناطق محدودة الموارد. ومع ذلك، ينمو العلاج المستهدف بمعدل نمو سنوي مركب قدره 19.56% حيث يُعطي أطباء الأورام الأولوية للدقة على السمية الخلوية. تُظهر مجموعات أتيزوليزوماب-بيفاسيزوماب ودورفالوماب-بيفاسيزوماب فوائد مستدامة في البقاء دون تقدم، مما يدعم القوائم المتوسعة في الإرشادات. تُوسع الأدوية الإشعاعية، بما في ذلك مركبات الأكتينيوم-225 من RayzeBio، الطيف المستهدف بالفتك المركز للغاية بجسيمات ألفا.

يدفع صعود العلاج المناعي التحول نحو الأنظمة متعددة الطرائق التي تدمج الإشعاع التجسيمي والإجراءات عبر الشرايين، مما يُمكن من استجابات أعمق مع حماية الحمة الصحية. يُظهر العلاج الكيميائي الآن بشكل أساسي في جداول مركبة أو كعلاج ربط في انتظار بدء العلاج المناعي المستهدف.

حسب الفئة العمرية: احتياجات كبار السن تُشكل البروتوكولات

استحوذ البالغون على 59.87% من حجم سوق علاجات سرطان الكبد في عام 2024، مما يعكس الثقل الديموغرافي وبرامج الفحص الراسخة. ومع ذلك، ينمو قطاع كبار السن بمعدل نمو سنوي مركب 19.07% بسبب ارتفاع متوسط العمر المتوقع وانتشار MASLD. تكشف البيانات السريرية أن لينفاتينيب [2]Haohao Lu, RALOX-HAIC (raltitrexed + oxaliplatin) combined with lenvatinib improves survival and safety in elderly patients with unresectable hepatocellular carcinoma,

BMC Cancer, bmccancer.biomedcentral.com مقترناً بنظام ضخ الشريان الكبدي (RALOX-HAIC) يُطيل البقاء في المرضى فوق 70 عاماً دون تصعيد السمية.

تُؤكد بروتوكولات كبار السن على إدارة irAE منخفضة الدرجة ومراقبة التطبيب عن بُعد. تُقلل المنصات البعيدة من زيارات المستشفى، وهو أمر مهم لكبار السن محدودي الحركة. تتقدم رعاية الأطفال جنباً إلى جنب مع استهداف المستضدات المحددة للأورام والشبكات المؤسسية التي تُيسر التجارب متعددة المراكز.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: الصرف الرقمي يتسارع

تعاملت صيدليات المستشفيات مع 62.18% من الوصفات في عام 2024، محتفظة بالهيمنة من خلال ممارسات الأورام المدمجة وقدرات الإعطاء الفوري. ومع ذلك، تتوسع الصيدليات الإلكترونية بسرعة بمعدل نمو سنوي مركب قدره 19.43% حيث يصبح التطبيب عن بُعد رعاية متابعة سائدة. تُبرز الشراكات مثل الصرف الحصري لـ Onco360 للعوامل المستهدفة الجديدة الدور الاستراتيجي للصيدليات الإلكترونية المتخصصة.

تبقى لوائح الصيدلة عن بُعد المُسنة خلال الجائحة سارية، مما يدعم تنفيذ الوصفات عبر الولايات في الولايات المتحدة. تتعامل روبوتات الدردشة بالذكاء الاصطناعي مع استفسارات الالتزام وفرز الأحداث الضائرة، مما يُحسن النتائج ويُقلل عبء عمل الصيادلة.

التحليل الجغرافي

سيطرت أمريكا الشمالية على 40.12% من الإيرادات العالمية في عام 2024، مدعومة باعتماد مثبطات النقاط التفتيشية المبكر، والتغطية التأمينية السخية، وأعلى كثافة للتجارب السريرية. يُعزز مشروع أوربيس لإدارة الغذاء والدواء [3]Food and Drug Administration (FDA), FDA approves nivolumab with ipilimumab for unresectable or metastatic hepatocellular carcinoma,

fda.gov المراجعة متعددة الجنسيات المتزامنة، مما يُسرع الوصول لأول في الفئة لمرضى الولايات المتحدة والشركاء في كندا وأستراليا. ومع ذلك، قد تُكبح أحكام تفاوض الأسعار في قانون خفض التضخم نمو أسعار القائمة، مما يُشجع الشركات على تحسين تسلسل الإطلاق.

من المُتوقع أن تُحقق آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 19.29% حتى 2030، الأسرع عالمياً. تمزج الصين، التي تحمل أكثر من 50% من الحالات الواقعة، بين تخفيضات أسعار NRDL الحادة وارتفاع تغطية التأمين الحضري، مما يُوسع الحجم لتعويض الهوامش المقيدة. توفر اليابان وكوريا الجنوبية شبكات باحثين قوية، مع تسجيل ما يقرب من نصف تجارب HCC العالمية في مواقع آسيا والمحيط الهادئ، مما يُقلل الجداول الزمنية للتطوير.

تحتفظ أوروبا باعتماد ثابت مدعوم بتقييمات التكنولوجيا الصحية المركزية وتنسيق المسارات. يُبسط تأييد وكالة الأدوية الأوروبية لأنظمة النقاط التفتيشية المزدوجة التعويض الإقليمي. توفر أمريكا اللاتينية والشرق الأوسط ارتفاعاً ناشئاً حيث تُوسع الشراكات بين القطاعين العام والخاص قدرة العلاج الإشعاعي وتدفع مراقبة القضاء على التهاب الكبد الفيروسي.

المشهد التنافسي

يستضيف سوق علاجات سرطان الكبد مزيجاً متوازناً من الشركات متعددة الجنسيات الراسخة وشركات التكنولوجيا الحيوية المرنة. تُرسخ استحواذ Bristol Myers Squibb بقيمة 4.1 مليار دولار أمريكي على RayzeBio انتقالها إلى العلاج الإشعاعي الرابط بالأكتينيوم-225 المستهدف للأورام الصلبة، بما في ذلك HCC. تُعزز Roche و AstraZeneca القيادة من خلال محافظ العلاج المناعي الواسعة، بينما تسعى Amgen و Tempest Therapeutics وراء منشطات الخلايا التائية ثنائية الخصوصية ومعدلات المناعة الجزيئية الصغيرة.

تنتشر شراكات اكتشاف الأدوية المعززة بالذكاء الاصطناعي؛ تهدف منصة Cellares التصنيعية المتكاملة، التي انضمت إليها Bristol Myers Squibb، إلى تصنيع العلاج الخلوي وخفض تباين الدفعات. يُسرع المبتكرون الصينيون المنافسة العالمية بمجموعات النقاط التفتيشية المصممة لـ HCC المرتبط بـ HBV، محققين إدراجاً سريعاً في NRDL بعد البيانات المحورية الإيجابية.

تظهر منحدرات براءات الاختراع لـ TKIs الجيل الأول، محفزة دخولات المتشابهات حيوياً التي قد تُخفض الحواجز في أسواق الدفع النقدي. تستمر فرص المساحة البيضاء في أورام الكبد للأطفال والنادرة للغاية، حيث تُعزز المسارات السريعة والتسعير اليتيم آفاق العائد.

قادة صناعة علاجات سرطان الكبد

شركة Bristol‑Myers Squibb

شركة Eisai Co., Ltd.

شركة Exelixis Inc

شركة Merck & Co. Inc.

شركة Bayer AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: وافقت إدارة الغذاء والدواء الأمريكية على نيفولوماب مع إيبيليموماب لـ HCC غير القابل للاستئصال أو النقيلي في البالغين.

- مارس 2025: منحت المفوضية الأوروبية ترخيصاً مركزياً لنيفولوماب-إيبيليموماب في HCC غير القابل للاستئصال في الخط الأول، بناءً على بيانات CheckMate-9DW.

- فبراير 2025: حصلت Tempest Therapeutics على تسمية المسار السريع من إدارة الغذاء والدواء للعلاج المركب أميزالبات في سرطان الخلايا الكبدية.

- سبتمبر 2024: أعلنت Eisai و Merck عن نتائج LEAP-012 التي تُظهر أن لينفاتينيب مع بيمبروليزوماب مع TACE حسّن البقاء دون تقدم إلى 14.6 شهراً مقابل 10.0 شهرٍ لـ TACE وحده.

نطاق تقرير سوق علاجات سرطان الكبد العالمي

سرطان الكبد هو سرطان يبدأ في خلايا الكبد. إنه اضطراب مزمن ومهدد للحياة وتقدمي يبدأ في خلايا الكبد. يمكن أن يكون سرطان الكبد من أنواع مختلفة، مثل السرطان الذي يبدأ في خلايا الكبد، المعروف بسرطان الكبد الأولي، والسرطان الذي ينتشر إلى الكبد من أجزاء أخرى من الجسم، المعروف بالسرطان النقيلي.

يتم تقسيم سوق علاجات سرطان الكبد حسب النوع (سرطان الخلايا الكبدية، سرطان القنوات الصفراوية، سرطان الكبد عند الأطفال، وأنواع أخرى)، العلاج (العلاج المستهدف، العلاج الإشعاعي، العلاج المناعي، والعلاج الكيميائي)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً.

يوفر التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| سرطان الخلايا الكبدية |

| سرطان القنوات الصفراوية |

| سرطان الكبد عند الأطفال |

| سرطانات الكبد الأولية الأخرى |

| العلاج المستهدف |

| العلاج المناعي |

| العلاج الكيميائي |

| العلاج الإشعاعي |

| البالغون |

| كبار السن |

| الأطفال |

| صيدليات المستشفيات |

| الصيدليات التجارية |

| الصيدليات الإلكترونية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع السرطان | سرطان الخلايا الكبدية | |

| سرطان القنوات الصفراوية | ||

| سرطان الكبد عند الأطفال | ||

| سرطانات الكبد الأولية الأخرى | ||

| حسب العلاج | العلاج المستهدف | |

| العلاج المناعي | ||

| العلاج الكيميائي | ||

| العلاج الإشعاعي | ||

| حسب الفئة العمرية | البالغون | |

| كبار السن | ||

| الأطفال | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| الصيدليات التجارية | ||

| الصيدليات الإلكترونية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق علاجات سرطان الكبد؟

يقدر السوق بـ 4.35 مليار دولار أمريكي في عام 2025 ومن المُتوقع أن يصل إلى 10.27 مليار دولار أمريكي بحلول عام 2030.

ما مدى سرعة نمو سوق علاجات سرطان الكبد؟

ينمو بمعدل نمو سنوي مركب قدره 18.76%، مما يضعه بين فئات الأورام الأسرع نمواً.

أي فئة علاج تُظهر أعلى نمو؟

العلاج المستهدف هو الفئة الأسرع نمواً، متقدماً بمعدل نمو سنوي مركب قدره 19.56% حتى عام 2030.

أي منطقة توفر أكبر إمكانية نمو؟

تُحقق آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي بنسبة 19.29%، مدفوعة بالسكان الكبار المصابين بالتهاب الكبد B وتحسن الوصول للرعاية الصحية.

ما هو المعلم التنظيمي الحديث الذي غيّر معايير علاج الخط الأول؟

أرست موافقة إدارة الغذاء والدواء في أبريل 2025 على نيفولوماب مع إيبيليموماب خيار العلاج المناعي المزدوج النقاط التفتيشية للمرضى المتقدمين بـ HCC غير المُعالجين سابقاً.

كيف تتطور قنوات التوزيع لأدوية سرطان الكبد؟

تنمو الصيدليات الإلكترونية بمعدل نمو سنوي مركب قدره 19.43%، مدعومة بالتطبيب عن بُعد، بينما تبقى صيدليات المستشفيات أكبر قناة مبيعات.

آخر تحديث للصفحة في: