حجم وحصة السوق العقاري في سنغافورة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

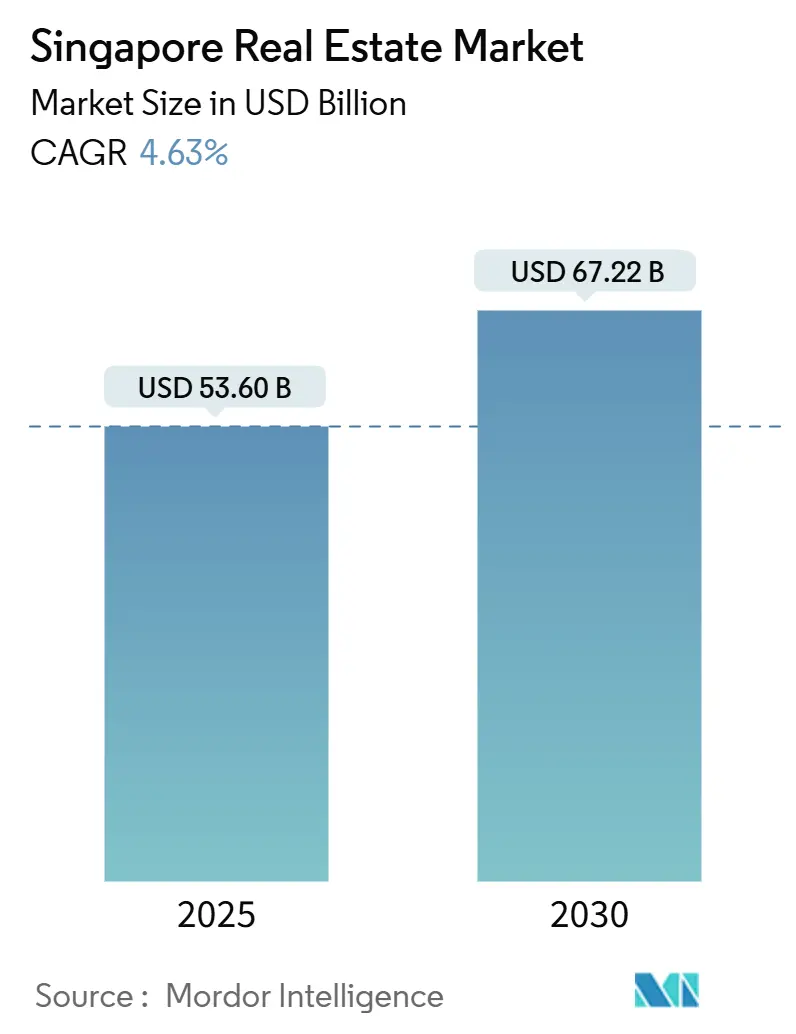

| حجم السوق (2025) | 53.60 مليار دولار أمريكي |

| حجم السوق (2030) | 67.22 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.63% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق العقاري في سنغافورة بواسطة موردور إنتيليجنس

يُقدر حجم السوق العقاري في سنغافورة بـ 53.6 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 67.22 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.63% خلال فترة التوقع (2025-2030). تستمر الحوكمة المستقرة واللوائح الشفافة وخط الأنابيب النشط لبرامج بناء المدن بقيادة الحكومة في جذب طيف واسع من المستثمرين. تحتفظ المساكن الفاخرة بجاذبيتها العالمية، بينما يزداد الطلب على الخدمات اللوجستية الحديثة ومراكز البيانات والأصول متعددة الاستخدامات بفعل نمو التجارة الإلكترونية والتصنيع المتقدم وتوسع دور سنغافورة كمقر إقليمي. يؤدي ضيق العرض ومحدودية قدرة استصلاح الأراضي وقواعد القروض إلى القيمة الأكثر صرامة إلى تخفيف النشاط المضارباتي لكنها لم توقف التدفقات الرأسمالية طويلة الأمد. يميز المطورون أنفسهم من خلال اعتماد تقنية العقارات والبناء الجاهز والتصاميم منخفضة الكربون من الجيل الجديد التي تتماشى مع متطلبات العلامة الخضراء 2021.

النقاط الرئيسية للتقرير

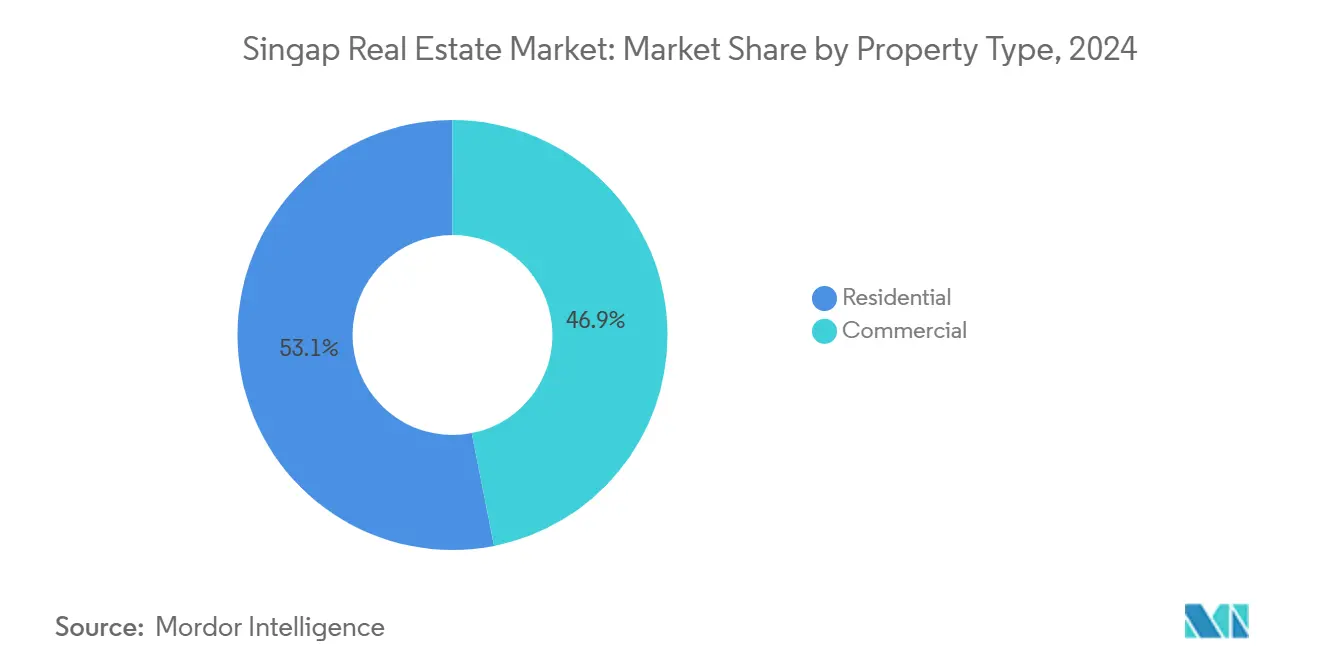

- حسب نوع العقار، تصدرت الأصول السكنية بنسبة 53.1% من حصة السوق العقاري في سنغافورة في عام 2024؛ سجلت العقارات التجارية أعلى معدل نمو سنوي مركب متوقع عند 5.13% حتى 2030.

- حسب نموذج الأعمال، حققت معاملات البيع 61.4% من حصة السوق العقاري في سنغافورة في عام 2024، بينما توسعت الإيجارات بأسرع معدل بنمو سنوي مركب 5.27% حتى 2030.

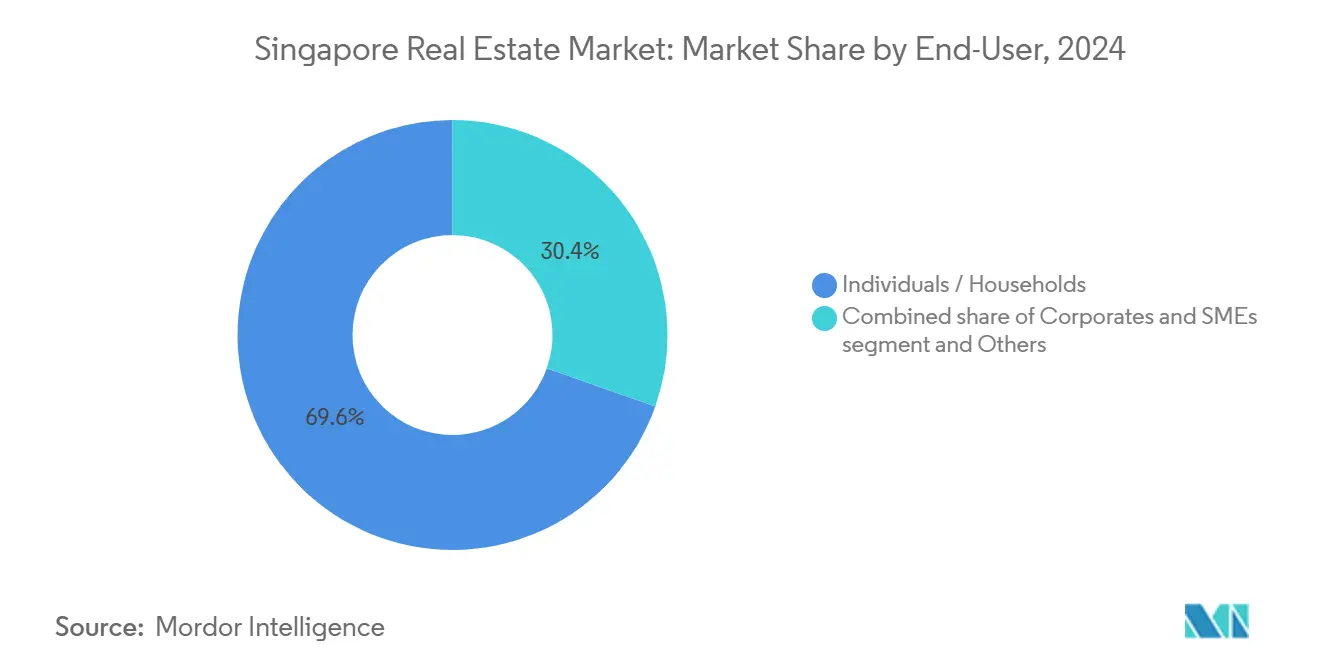

- حسب المستخدم النهائي، شكل الأفراد والأسر نسبة 69.6% في عام 2024؛ من المتوقع أن ينمو طلب الشركات والمشاريع الصغيرة والمتوسطة بمعدل نمو سنوي مركب 5.51% حتى 2030.

- حسب المنطقة، استحوذت المنطقة المركزية الأساسية على 42.2% من إيرادات 2024؛ تستعد باقي المنطقة المركزية لأسرع توسع، متقدمة بمعدل نمو سنوي مركب 5.91% حتى 2030.

اتجاهات ورؤى السوق العقاري في سنغافورة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| برامج التخطيط الحضري الحكومية (مثل، الواجهة المائية الجنوبية الكبرى) | +1.2% | وطني | طويل الأمد (≥ 4 سنوات) |

| وضع سنغافورة كمركز للمقار الرئيسية يدعم الطلب على المكاتب والاستخدامات المختلطة | +0.9% | CCR، المتنزهات التجارية | متوسط الأمد (2-4 سنوات) |

| ثقة المستثمرين الأجانب المترسخة في بيئة قانونية يمكن التنبؤ بها | +0.8% | CCR، RCR | طويل الأمد (≥ 4 سنوات) |

| النمو السريع للتجارة الإلكترونية والتصنيع المتقدم يرفع الطلب اللوجستي | +0.7% | مناطق OCR الصناعية | قصير الأمد (≤ 2 سنة) |

| شهية أصحاب الثروات العالية للأصول السكنية الممتازة | +0.6% | CCR، مناطق مختارة من RCR | متوسط الأمد (2-4 سنوات) |

| حوافز للمباني الذكية والمستدامة | +0.5% | وطني | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

اهتمام المستثمرين الأجانب القوي مدفوع بالاستقرار السياسي والأطر القانونية القوية

يواصل رأس المال الأجنبي النظر إلى سنغافورة كقاعدة منخفضة المخاطر بسبب إمكانية إنفاذ العقود والضرائب الواضحة وحل النزاعات بكفاءة. سجل مجلس التنمية الاقتصادية 10 مليارات دولار أمريكي في التزامات الأصول الثابتة خلال عام 2024، وتوجيه الأموال إلى مشاريع أشباه الموصلات والأدوية الحيوية والذكاء الاصطناعي التي تزيد بشكل غير مباشر من امتصاص المكاتب الممتازة والصناعية. تدعم بطاقة الشبكات الخارجية والخبرات، المقدمة في عام 2023، تدفقات المواهب العالمية وتدعم الطلب الإيجاري المتميز. معاً، تعزز هذه القوى الجاذبية طويلة الأمد للسوق العقاري في سنغافورة.

التخطيط الحضري المدعوم حكومياً يحفز التطوير طويل الأمد

تضع المسودة الرئيسية لهيئة التطوير الحضري 2025 مخططاً متكاملاً ومقاوماً للمناخ سيعيد تشكيل السوق العقاري في سنغافورة على مدى العقد القادم. تشمل المشاريع الرئيسية الواجهة المائية الجنوبية الكبرى التي تبلغ مساحتها 2000 فدان واستصلاح الجزيرة الطويلة البالغة مساحتها 800 هكتار، وكلاهما يضيف إسكان مختلط وتجمعات تجارية و20 كيلومتراً من الترفيه المائي بينما يعزز الدفاع الساحلي. ستربط امتدادات MRT المخططة مثل خطوط تنغاه وسيليتار أكثر من 400,000 أسرة، مما يشجع على انتقال القيمة إلى المناطق المحرومة سابقاً من الخدمات[1]هيئة التطوير الحضري، "أبرز ملامح الخطة الرئيسية 2025،" هيئة التطوير الحضري، ura.gov.sg.

استمرار الطلب في القطاع السكني الفاخر والراقي من أصحاب الثروات الفائقة العالمية

يواصل المشترون الأثرياء الفائقون عالمياً تفضيل سنغافورة لدوافع المحافظة على الأصول ونمط الحياة. بينما تراجعت معاملات البنغل بعد زيادة 2024 في رسم طابع المشتري الإضافي، ارتفعت مشتريات المتاجر التراثية المعفاة من العديد من إجراءات التبريد، مع متوسط أسعار يتجاوز 3,700 دولار أمريكي للقدم المربع. يتضح نمو متوازٍ في الإيجار الراقي، حيث دفعت تكاليف ABSD العديد من أصحاب الثروات الفائقة نحو استئجار المنازل الممتازة، مما يعزز العوائد في المناطق الأساسية. تشير هذه الفروق الدقيقة إلى نضج الطبقة الفاخرة داخل السوق العقاري في سنغافورة.

الموضع الاستراتيجي كمركز أعمال إقليمي يدعم نمو المكاتب والاستخدامات المختلطة

تستمر جاذبية سنغافورة للمقار الرئيسية حتى مع إصلاحات العمل المختلط لطلب المساحة. ستستضيف المناطق الجديدة مثل منطقة بونغول الرقمية 28,000 وظيفة وتدمج الاستخدامات الأكاديمية والسكنية، مما يوضح التحول نحو الأصول المختلطة بنمط الحرم الجامعي. تبقى أبراج CBD العنوان المفضل لقادة المالية والتكنولوجيا، وتحركات الدمج من قبل عمالقة التكنولوجيا الصينية تؤكد الثقة في مكاتب وسط المدينة الممتازة. لذلك يعيد المطورون تشكيل المخططات الأرضية للبيئات التعاونية المدعومة تكنولوجياً.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| إجراءات التبريد الصارمة ورسوم الطوابع تخفف الاستثمار السكني المضارباتي | -1.1% | وطني، مع أعلى تأثير على قطاع CCR الفاخر | قصير الأمد (≤ 2 سنة) |

| محدودية المعروض من الأراضي وارتفاع تكاليف اقتناء الأراضي تقيد التطوير الجديد | -0.9% | وطني، شديد بشكل خاص في CCR ومواقع RCR الممتازة | طويل الأمد (≥ 4 سنوات) |

| الرياح الجيوسياسية والاقتصادية المضادة تؤثر على تدفق رأس المال الأجنبي وطلب المستأجرين | -0.8% | عالمي، مع تأثير واضح على مكاتب CBD والأصول الصناعية الموجهة للتصدير | متوسط الأمد (2-4 سنوات) |

| اختلالات العرض والطلب في فئات أصول مختارة (مثل، فائض العرض في التجزئة الضواحي أو مواقع المكاتب الهامشية) | -0.6% | ممرات تجارة OCR والمتنزهات التجارية الهامشية | قصير الأمد (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

إجراءات التبريد الصارمة ورسوم الطوابع تخفف الاستثمار السكني المضارباتي

رسوم الطوابع الأعلى وسقوف القروض إلى القيمة الأكثر إحكاماً وفترة انتظار 15 شهراً للمتحولين من القطاع الخاص إلى HDB أبطأت السرعة المعاملية. تراجع نمو أسعار إعادة بيع HDB إلى 1.6% في الربع الأول من 2025 تبعاً لحزمة السياسات 2024. انخفضت مبيعات المنازل الجديدة الخاصة إلى أقل من 350 وحدة في مايو 2025، مما يؤكد فعالية السياسة، ومع ذلك يبقى الطلب الهيكلي سليماً بفضل نمو الأجور والهجرة.

محدودية المعروض من الأراضي وارتفاع تكاليف اقتناء الأراضي تقيد التطوير الجديد

ندرة الأراضي تشدد المنافسة في المناقصات. رفعت لوحة مبيعات الأراضي الحكومية للنصف الأول من 2025 معروض الإسكان الخاص إلى 8,505 وحدة، وهي زيادة هامشية توضح القيود الجسدية. تبرز المقايضات في القطاع العام ودراسات المساحة تحت الأرض كاستراتيجيات بديلة، لكن علاوات الأراضي المرتفعة تستمر في الضغط على هوامش المطورين ورفع أسعار البيع القابلة للتحقق.

تحليل القطاعات

حسب نوع العقار: زخم تجاري يفوق هيمنة سكنية

سيطر القطاع السكني على 53.1% من إيرادات 2024، مؤكداً قيادة حجم السوق العقاري في سنغافورة في التطوير المتمحور حول الأشخاص. تعزز خطط الحكومة لإطلاق أكثر من 50,000 شقة بناء حسب الطلب بين 2025 و2027 قاعدة مستقرة من الملاك المقيمين. تربط تصنيفات الشقق القياسية والإضافية والممتازة الإعانات بقيمة الموقع، مما يشجع طلباً متوازناً عبر البلدات. تفضل المشاريع الخاصة الآن التنسيقات المتكاملة حيث تقع الإقامات فوق منصات تجارية ووسائل راحة مجتمعية، مما يدعم امتصاص خط الأنابيب المرن[2]مجلس الإسكان والتنمية، "معروض الشقق بناء حسب الطلب 2025-2027،" مجلس الإسكان والتنمية، hdb.gov.sg.

تتوسع المخزون التجاري بأسرع وتيرة بمعدل نمو سنوي مركب 5.13% حتى 2030 مع رقمنة الاقتصاد. تكتسب الأصول اللوجستية والصناعية من دور سنغافورة في سلاسل التوريد لأشباه الموصلات والتجارة الإلكترونية؛ سيرفع بناء منطقة شحن جوي موسعة في تشانغي وأتمتة ميناء توس من استيعاب المستودعات. في الوقت نفسه، يستهدف المستثمرون حرم مراكز البيانات والمكاتب اللامركزية ذات الأوراق اعتماد خضراء، مما يشير إلى تحول نحو تدفقات الدخل الأقل ارتباطاً بالتجزئة التقليدية أو مكاتب المستأجر الواحد. تدعم إعادة التوجه هذه المسار الآجل للسوق العقاري في سنغافورة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نموذج الأعمال: قطاع الإيجار يتسارع تحت قيود الملكية

حققت معاملات البيع 61.4% من النشاط في 2024 ومع ذلك ينمو طلب الإيجار بمعدل نمو سنوي مركب سريع 5.27% حتى 2030. ارتفاع أعداد المغتربين وبطاقة الشبكات الخارجية والخبرات وانتعاش تسجيل الطلاب الدوليين يرفع أحجام الإيجار السكني، مع موافقات إيجار HDB ترتفع 12% سنوياً في الربع الأول من 2025. في الوقت نفسه، تجعل تكاليف ABSD الأعلى وتقلبات أسعار الرهن العقاري الإيجار طويل الأمد بديلاً مرناً، خاصة للمهنيين المتنقلين عالمياً.

تستمر قناة المبيعات في الاستفادة من دعم المشترين لأول مرة، بما في ذلك خصومات ضريبة الممتلكات لمرة واحدة في 2025 ومنح CPF المحسنة. يبقى نشاط التصرف التجاري انتقائياً في مناخ أسعار أعلى، لكن استحواذات REIT على مكاتب من الدرجة الأولى وكتل لوجستية حضرية تشير إلى ثقة مستمرة. المطورون الذين يجمعون ميزات المنازل الذكية مع المساحات المجتمعية المتوافقة مع ESG في أفضل وضع للاستحواذ على التفضيلات المتطورة التي تحدد السوق العقاري في سنغافورة.

حسب المستخدم النهائي: الشركات تقود التطور وسط هيمنة الأسر

مثل الأفراد والأسر 69.6% من إجمالي قيمة المعاملة في 2024، مما يعكس تركيز السياسة على الملكية واسعة النطاق. منح الإسكان وحوافز البداية الجديدة ومكافآت الإسكان الفضي تخفف القدرة على تحمل التكاليف وتشجع على إعادة التحجيم بين كبار السن. ديموغرافياً، معدل خصوبة أقل من 1.0 يعيد تشكيل تفضيلات حجم الوحدة تدريجياً نحو تنسيقات غرفتين واستوديو.

من المتوقع أن يتوسع مستخدمو الشركات والمشاريع الصغيرة والمتوسطة بمعدل نمو سنوي مركب 5.51% بحلول 2030، مستفيدين من قطع الأراضي الصناعية المبنية حسب الطلب وصفقات البيع-الإيجار والإيجارات المرتبطة بالاستدامة. تتعمق الشهية المؤسسية مع قدوم سلطة النقد في سنغافورة بسقف رافعة موحد 50% وعتبة تغطية فوائد 1.5× لصناديق الاستثمار العقارية المتداولة، مما يعزز الهياكل الرأسمالية المنضبطة. لذلك يدعم طلب المؤسسات سوق عقاري متطور بشكل متزايد في سنغافورة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

استحوذت المنطقة المركزية الأساسية (CCR) على 42.2% من إيرادات السوق العقاري في سنغافورة في 2024، مما يعكس الجذب الدائم لخليج مارينا وطريق أورتشارد وجيوب سنتوسا الفاخرة. لمست إيجارات المكاتب الممتازة في رافلز بليس وخليج مارينا أعلى مستوياتها منذ 2010، مدعومة بمستأجرين عالميين من المالية والتكنولوجيا يقدرون يقين الحوكمة ووصول المواهب. تستفيد تجارة التجزئة الفاخرة في طريق أورتشارد من إعادة التصميم الجارية الصديقة للمشاة التي تخلق مناطق فرعية تجريبية وتدعم انتعاش حركة الأقدام. ومع ذلك، فإن الرسوم السكنية الأكثر إحكاماً بردت مبيعات البنغل عالية القيمة، مما يشير إلى أن حتى المشترين الأثرياء الفائقين يفحصون الآن التسعير[3]هيئة النقل البري، "مشاريع توسع السكك الحديدية،" هيئة النقل البري، lta.gov.sg.

تكتسب باقي المنطقة المركزية زخماً. مشاريع السكك الحديدية مثل خط منطقة جورونج وحافز سيليتار المحتمل ستقلل أوقات السفر وتحسن روابط الميل الأخير لأكثر من 400,000 أسرة. تنغاه، المسوقة كأول مدينة إيكولوجية ذكية، تعرض التبريد المركزي وتجارب الحافلات المستقلة، مما يعزز طموحات سنغافورة الخضراء والرقمية. ستدمج الواجهة المائية الجنوبية الكبرى البالغة 2000 فدان العروض السكنية والتجارية والترفيهية، مما يحفز الشركات على الانتقال والأسر على تبادل القرب لأنماط الحياة المتكاملة.

خارج المنطقة المركزية، تستفيد المناطق من السياسة الصناعية. من المتوقع أن يتعامل ميناء توس المؤتمت بالكامل مع 65 مليون حاوية مكافئة سنوياً بحلول 2040، مما يثبت استيعاب العقارات اللوجستية ويجذب نشاط الإسكان الداعم. يوضح مركز سلسلة التوريد بقيمة 480 مليون دولار أمريكي لشركة PSA الدولية واستثمارات تصنيع أشباه الموصلات في جورونج الطلب القائم على التصنيع. ونتيجة لذلك، تتحول العقارات الضواحية حول الممرات الصناعية إلى بلدات متوازنة، مما يضيف عمقاً للسوق العقاري في سنغافورة.

المشهد التنافسي

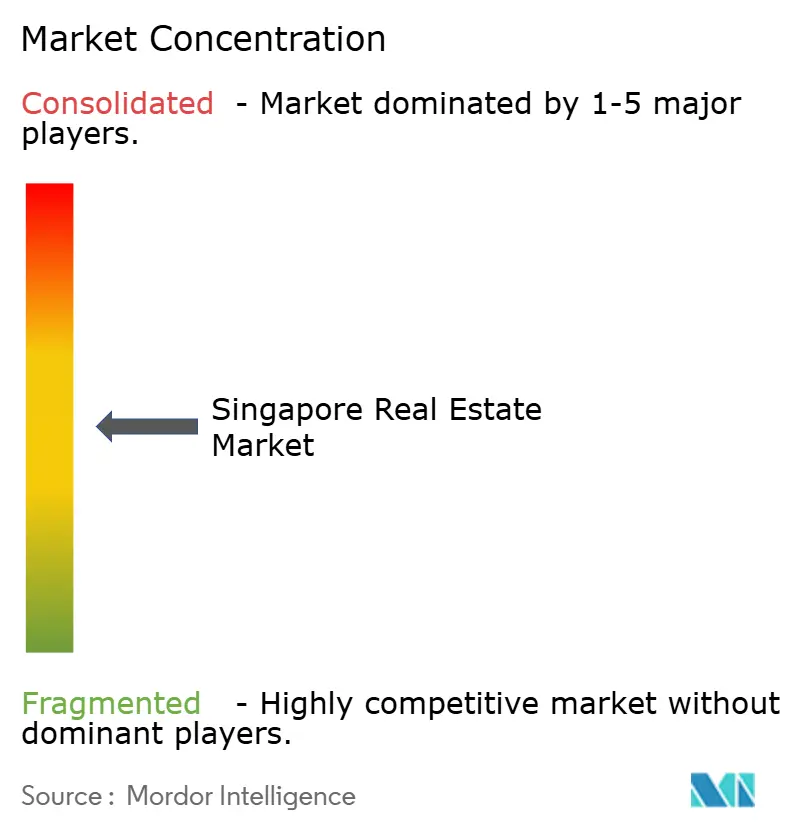

السوق العقاري في سنغافورة معتدل التركز. تجمع كابيتا لاند وسيتي ديفلوبمنتس ليمتد (CDL) ومجموعة UOL بين حجم بنك الأراضي والمحافظ متعددة البلدان التي تنشر المخاطر. دمجت كابيتا لاند خدمات التبريد المدعومة بإنترنت الأشياء عبر مراكزها التجارية الرائدة وتستهدف العمليات صفرية الانبعاثات بحلول 2050. تجرب CDL هياكل خشب-خرسانة مختلطة، مما يقلل الكربون المضمن ويقصر دورات البناء. تستثمر UOL في البناء الحجمي الجاهز والمكتمل مسبقاً لتسريع التسليمات وتقليل ازدحام المواقع.

يركز مطورو الدرجة الثانية على قطاعات متخصصة. تضع فريزرز بروبرتي نفسها كشريك دورة حياة، تجمع وحدات المعيشة لكبار السن ومستودعات السلسلة الباردة وتجارة التجزئة في الأحياء. تنظمة الشرق الأقصى رأس المال في أصول المعيشة المشتركة وإقامة الطلاب بالقرب من عقد MRT. تعيد كيبل لاند التركيز على تطوير مراكز البيانات، مستفيدة من الدراية الهندسية للشركة الأم لتقديم مباني الاستضافة المشتركة الجاهزة بفعالية استخدام الطاقة أقل من 1.3.

تعيد تقنية العقارات والاستدامة تعريف الميزة. تقطع التقديمات الإلكترونية CORENET X لهيئة البناء والإنشاء الجداول الزمنية التنظيمية، مما يفيد الشركات ذات القدرات القوية في BIM. ستكون الروبوتات للطلاء واللصق إجبارية في نصف مواقع BTO من 2025، مما يرفع الإنتاجية بنسبة 30%. يحقق المطورون الذين يدمجون أجهزة الاستشعار الذكية والصيانة التنبؤية والشبكات الصغيرة المتجددة رضا أعلى للمستأجرين ويحققون علاوات إيجارية، مما يعزز دورة فاضلة حيث تشكل الجاهزية التكنولوجية قيادة السوق داخل السوق العقاري في سنغافورة.

قادة الصناعة العقارية في سنغافورة

-

كابيتا لاند

-

سيتي ديفلوبمنتس ليمتد

-

مجموعة UOL ليمتد

-

فريزرز بروبرتي ليمتد

-

جواكولاند ليمتد

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: حكومة سنغافورة وريجنت جوهور تونكو إسماعيل نفذا مقايضة أراضي بمساحة 13 هكتار بالقرب من حدائق سنغافورة النباتية، مما يفتح أرض تطوير ممتازة تقدر قيمتها بـ 2.7 مليار دولار أمريكي.

- مايو 2025: كابيتا لاند أسيندس REIT استحوذت على عقارين في سنغافورة مقابل 408 مليون دولار أمريكي، موسعة بصمتها اللوجستية والمكتبية المحلية.

- مارس 2025: أعلن HDB خططاً لإطلاق 50,000 شقة BTO بحلول 2027 وقدم تصنيفات محدثة للقياسي والإضافي والممتاز.

- فبراير 2025: أطلق MAS برنامج تطوير سوق الأسهم بقيمة 3.7 مليار دولار أمريكي لتعميق السيولة للأوراق المالية العقارية المدرجة في سنغافورة.

نطاق تقرير السوق العقاري في سنغافورة

يشير السوق العقاري إلى مبيعات الخدمات العقارية بواسطة الكيانات (المنظمات والتجار الوحيدين والشراكات) التي تؤجر وتستأجر وتسمح باستخدام المباني و/أو الأراضي. يتضمن التقرير تحليلاً خلفياً شاملاً للسوق العقاري في سنغافورة، بما في ذلك تقييم الاقتصاد ومساهمة القطاعات في الاقتصاد ونظرة عامة على السوق وتقدير حجم السوق للقطاعات الرئيسية والاتجاهات الناشئة في قطاعات السوق وديناميكيات السوق والاتجاهات الجغرافية وتأثير كوفيد-19.

السوق العقاري السنغافوري مقسم حسب النوع (شقق، وحدات سكنية، فيلات وآخرون) والقيمة (متميز، فاخر وبأسعار معقولة). يقدم التقرير حجم السوق والتوقعات بالقيم (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| سكني | شقق ووحدات سكنية |

| فيلات ومنازل مسطحة | |

| تجاري | مكاتب |

| تجزئة | |

| لوجستي | |

| آخرون (عقارات صناعية، عقارات ضيافة، إلخ.) |

| مبيعات |

| إيجار |

| الأفراد / الأسر |

| الشركات والمشاريع الصغيرة والمتوسطة |

| آخرون |

| المنطقة المركزية الأساسية (CCR) |

| باقي المنطقة المركزية (RCR) |

| خارج المنطقة المركزية (OCR) |

| حسب نوع العقار | سكني | شقق ووحدات سكنية |

| فيلات ومنازل مسطحة | ||

| تجاري | مكاتب | |

| تجزئة | ||

| لوجستي | ||

| آخرون (عقارات صناعية، عقارات ضيافة، إلخ.) | ||

| حسب نموذج الأعمال | مبيعات | |

| إيجار | ||

| حسب المستخدم النهائي | الأفراد / الأسر | |

| الشركات والمشاريع الصغيرة والمتوسطة | ||

| آخرون | ||

| حسب المنطقة | المنطقة المركزية الأساسية (CCR) | |

| باقي المنطقة المركزية (RCR) | ||

| خارج المنطقة المركزية (OCR) | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما القيمة الحالية للسوق العقاري في سنغافورة؟

تم تقدير السوق العقاري في سنغافورة بـ 51.23 مليار دولار أمريكي في 2024 ومن المتوقع أن ينمو إلى 67.22 مليار دولار أمريكي بحلول 2030.

أي قطاع عقاري يحتل أكبر حصة؟

هيمنت الأصول السكنية بحصة 53.1% في 2024، مما يعكس طلب الملاك المقيمين المستمر المدعوم ببرامج الإسكان الحكومية.

أي منطقة من المتوقع أن تنمو بأسرع وتيرة؟

من المتوقع أن تتوسع باقي المنطقة المركزية بمعدل نمو سنوي مركب 5.91% حتى 2030 بسبب خطوط MRT الجديدة والعقارات الإيكولوجية الذكية ومشروع الواجهة المائية الجنوبية الكبرى.

كيف تؤثر إجراءات التبريد على السوق؟

زيادات رسم طابع المشتري الإضافي وسقوف القروض إلى القيمة المنخفضة أبطأت النشاط المضارباتي، مع تراجع نمو أسعار إعادة بيع HDB إلى 1.6% في بداية 2025 بينما تحافظ على الاستقرار الأساسي.

لماذا ترتفع الإيجارات بوتيرة أسرع من المبيعات؟

رسوم الطوابع الأعلى وتدفقات المغتربين المتنقلين وتفضيلات أنماط الحياة المرنة توجه العديد من الشاغلين نحو الإيجار، مما يقود معدل نمو سنوي مركب متوقع 5.27% في قطاع الإيجار حتى 2030.

كيف يميز المطورون أنفسهم في مشهد تنافسي؟

تستثمر الشركات الرائدة في تقنية العقارات والتصنيع المسبق وتصاميم البناء صفر الانبعاثات لخفض التكاليف وتسريع المشاريع وتلبية معايير العلامة الخضراء 2021، وبالتالي تأمين مستأجرين متميزين ورأس مال استثماري.

آخر تحديث للصفحة في: