حجم وحصة سوق منصة تقديم الخدمات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

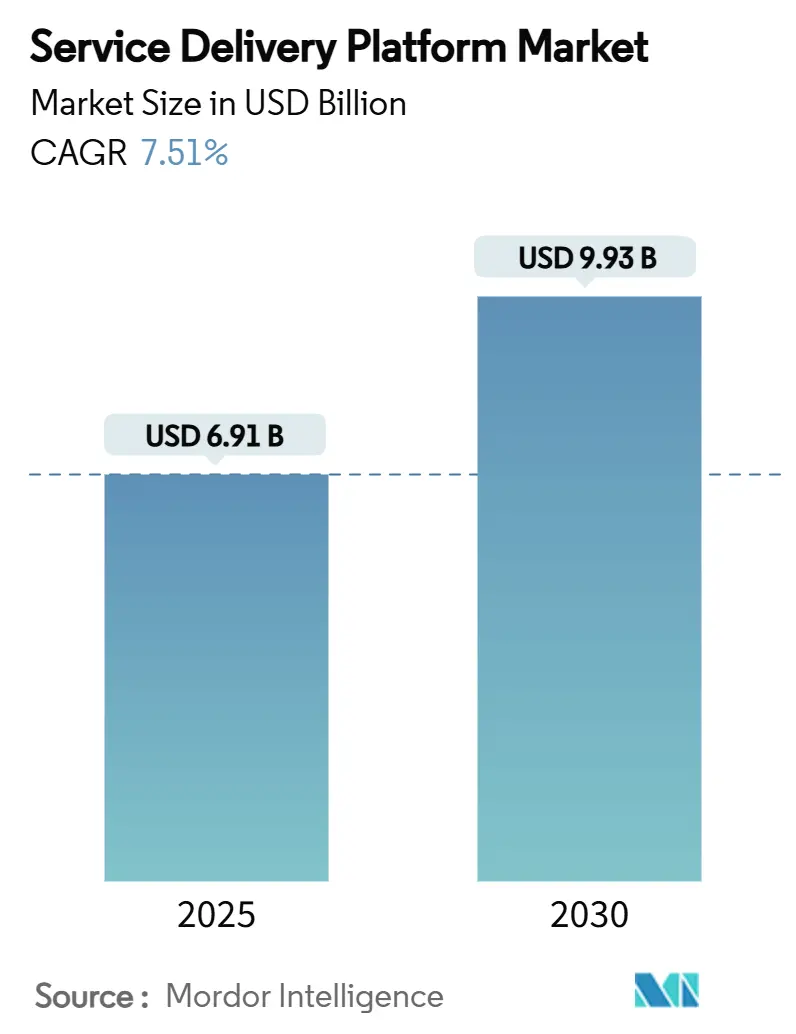

| حجم السوق (2025) | 6.91 مليار دولار أمريكي |

| حجم السوق (2030) | 9.93 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.51% CAGR |

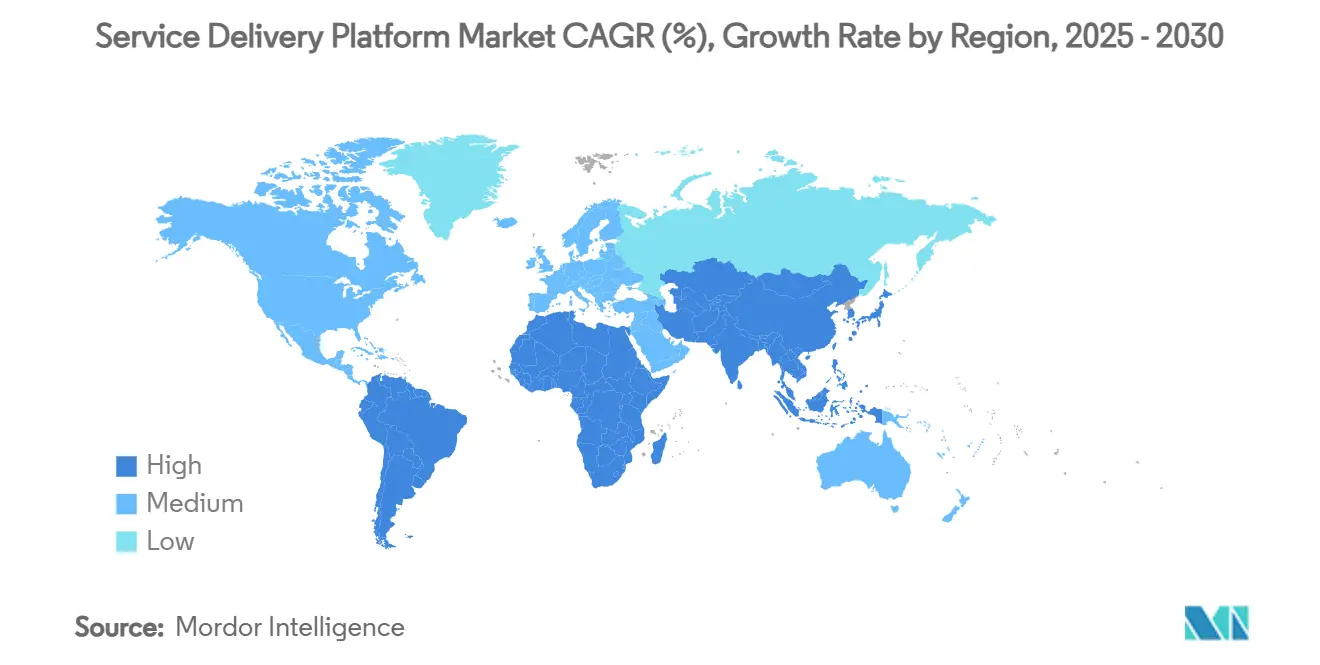

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق منصة تقديم الخدمات من موردور إنتيليجنس

بلغ حجم سوق منصة تقديم الخدمات 6.91 مليار دولار أمريكي في 2025 ومن المتوقع أن يرتفع إلى 9.33 مليار دولار أمريكي بحلول 2030، محققاً معدل نمو سنوي مركب قدره 7.51% خلال هذه الفترة. تجتمع عمليات النشر المستقلة لشبكات الجيل الخامس، واستراتيجيات التحول السحابي الأصلي، والاستبدال العاجل لأنظمة OSS/BSS القديمة لتوجه رؤوس الأموال نحو تحديث المنصات. يستثمر المشغلون في معماريات الخدمات المصغرة التي تقصر دورات الإطلاق، وتمكن تقطيع الشبكة، وتحقق الدخل من حالات الاستخدام المؤسسي منخفضة زمن الاستجابة. تتضاعف رشاقة البرمجيات المحددة بالبرمجيات أكثر من خلال اعتماد الجيل الخامس الخاص في الحرم الصناعية ومن خلال الطلب المتزايد على العروض الاستهلاكية فائقة التخصيص. تتصاعد شدة المنافسة مع تقارب مقدمي السحابة فائقة النطاق، وموردي الشبكات التقليديين، ومتخصصي البرمجيات المتخصصين نحو نفس مجموعة الفرص، مما يفرض الاندماج والشراكات واستراتيجيات واجهات برمجة التطبيقات المفتوحة.

النقاط الرئيسية للتقرير

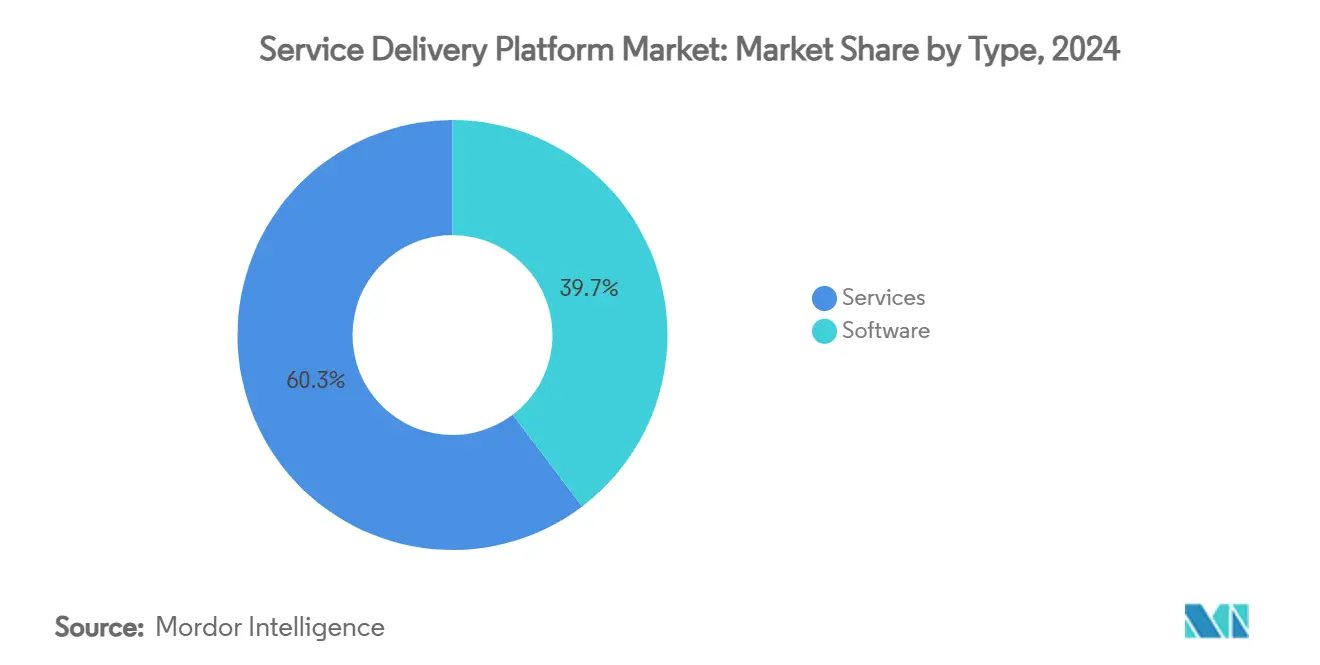

- حسب النوع، استحوذت الخدمات على 60.3% من حصة سوق منصة تقديم الخدمات في 2024، بينما تتوسع البرمجيات بمعدل نمو سنوي مركب قدره 11.7% حتى 2030.

- حسب نموذج النشر، تصدر قطاع السحابة بحصة إيرادات قدرها 63.1% في 2024 ويتسارع بمعدل نمو سنوي مركب قدره 14.2% حتى 2030.

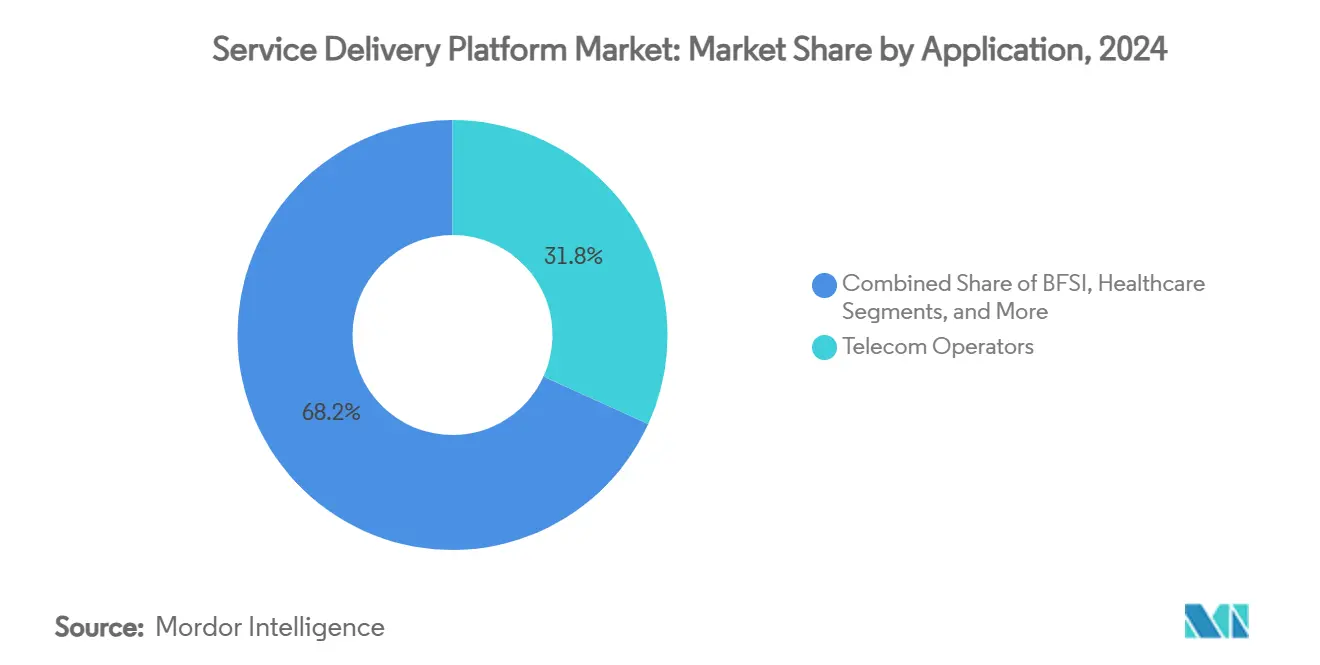

- حسب التطبيق، شكل مشغلو الاتصالات 31.8% من حجم سوق منصة تقديم الخدمات في 2024، بينما من المتوقع أن تسجل الرعاية الصحية أسرع معدل نمو سنوي مركب قدره 12.7% حتى 2030.

- حسب نوع الشبكة، هيمنت المنصات اللاسلكية بحصة 71.5% في 2024 ومن المتوقع أن تتقدم بمعدل نمو سنوي مركب قدره 12.1% خلال فترة التوقعات.

- حسب الجغرافيا، احتلت أمريكا الشمالية 31.6% من سوق منصة تقديم الخدمات في 2024، إلا أن آسيا والمحيط الهادئ مهيأة لتحقيق أعلى معدل نمو سنوي مركب قدره 14.1% حتى 2030.

اتجاهات ورؤى سوق منصة تقديم الخدمات العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| طرح شبكات الجيل الخامس يدفع تنسيق الخدمات المرن | +2.1% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| التحول السحابي الأصلي بين مشغلي الاتصالات | +1.8% | أمريكا الشمالية، أوروبا | المدى الطويل (≥ 4 سنوات) |

| الطلب على BSS الرقمية والخدمات فائقة التخصيص | +1.5% | الأسواق المتقدمة في جميع أنحاء العالم | المدى المتوسط (2-4 سنوات) |

| انتشار إنترنت الأشياء يتطلب إدارة خدمات قابلة للتوسع | +1.3% | آسيا والمحيط الهادئ، أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| اعتماد الخدمات المصغرة والحاويات | +1.0% | الأسواق الناضجة سحابياً عالمياً | المدى المتوسط (2-4 سنوات) |

| تقطيع الشبكة وتحقيق الدخل من الجيل الخامس الخاص | +0.9% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ المختارة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

طرح شبكات الجيل الخامس يدفع تنسيق الخدمات المرن

تلزم عمليات بناء الجيل الخامس المستقل المشغلين باعتماد طبقات تنسيق تخصص موارد الشبكة في أجزاء من الثانية وتكشف القدرات من خلال واجهات برمجة التطبيقات المفتوحة. تقدر إريكسون أن تقطيع الشبكة وحده يمكن أن يطلق قيمة جديدة بقيمة 200 مليار دولار أمريكي، مما يوضح لماذا قامت سينغتل بتسويق تقطيع المستهلكين في 2024 لإنشاء طبقات 5G+ المتميزة [1]فريق أبحاث إريكسون، "200 مليار سبب لاستكشاف تقطيع الشبكة،" إريكسون، ericsson.com. قفز الإنفاق على النواة المحمولة العالمية بنسبة 32% سنوياً في الربع الأول من 2025 مع انتقال الناقلات لأحمال العمل إلى النوى السحابية الأصلية. تتناسب معمارية الخدمات مع الخدمات المصغرة بطبيعتها، ويقوم موردو المنصات بدمج محركات السياسات التي تحقق الدخل من ضمانات زمن الاستجابة وعرض النطاق والأمان. لذلك يلتقط سوق منصة تقديم الخدمات الطلب على التنسيق القائم على القصد الذي يربط موارد راديو الجيل الخامس بـ SLAs المؤسسية. مع تشغيل المزيد من الشرائح في الرعاية الصحية واللوجستيات والإعلام، ستتضاعف فرص الإيرادات وستصبح قابلية توسع المنصة محدداً تنافسياً.

التحول السحابي الأصلي بين مشغلي الاتصالات

تعيد التحالفات فائقة النطاق تشكيل خرائط طريق تقنية المعلومات للاتصالات. تستهدف صفقة فودافون التي تمتد لعقد من الزمن بقيمة 1.5 مليار دولار أمريكي مع مايكروسوفت 300 مليون مشترك عبر أوروبا وأفريقيا، منتقلة بأحمال العمل إلى Azure ومدمجة ممارسات DevOps التي تقلص دورات الإطلاق من شهور إلى أسابيع. هاجرت تليفونيكا ألمانيا 45 مليون مستخدم إلى نواة 5G سحابية أصلية دون انقطاع الخدمة، مما يدل على نضج وظائف الشبكة المحتواة. يدعم التكامل المستمر والاختبار الآلي الآن تفعيل الميزات السريع، بينما يحسن التوسع الديناميكي للموارد من انضباط التكلفة. يستجيب الموردون بنماذج تسليم SaaS وترخيص الدفع حسب النمو، مما يوسع سوق منصة تقديم الخدمات القابل للوصول. على المدى الطويل، ستجعل الاستراتيجيات السحابية الأولى شركات الاتصالات أقل اعتماداً على الأجهزة الملكية وأكثر رشاقة في إطلاق العروض عبر القطاعات.

الطلب على BSS الرقمية والخدمات فائقة التخصيص

يعتمد تمييز تجربة العملاء على الشحن في الوقت الفعلي، والفوترة المتقاربة والاستهداف المدفوع بالذكاء الاصطناعي. قطعت Nuuday أوقات إطلاق المنتجات ونفقات التشغيل من خلال نشر مجموعة BSS/OSS السحابية من Netcracker. أدرجت Indosat Ooredoo Hutchison 100 مليون مشترك على منصة تحقيق الدخل الرقمية في 18 يوماً فقط، مما يظهر سرعة التنفيذ القابلة للتحقيق مع الخدمات المصغرة. تطرح نماذج الذكاء الاصطناعي عروضاً سياقية، مما يعزز ARPU ويقلل الانتكاس. مع تطور شركات الاتصالات إلى نظم إيكولوجية رقمية تنسق خدمات التكنولوجيا المالية وألعاب السحابة وإنترنت الأشياء، تصبح محركات BSS القابلة للتوسع أساسية. تتوسع قناة الطلب هذه من سوق منصة تقديم الخدمات عبر ربط منطق تحقيق الدخل مباشرة في طبقات تنسيق الخدمة.

انتشار إنترنت الأشياء يتطلب إدارة خدمات قابلة للتوسع

تتطلب مليارات الأصول المتصلة عبر المصانع وممرات اللوجستيات والمدن الذكية التحكم في دورة الحياة المستقلة عن الجهاز. تعرض منصة Symphony من EdgeIQ وظائف DeviceOps التي تمتد عبر التزويد وتحديثات البرامج الثابتة وإنفاذ السياسات. تسلط الاختبارات التجريبية للجيل الخامس الخاص في مصانع السيارات الضوء على الحاجة لتنسيق الحافة الذي يعالج بيانات أجهزة الاستشعار محلياً بينما يتكامل مع محركات السياسات المركزية. تعتمد الصيانة التنبؤية والتحكم في الجودة في الوقت الفعلي والمركبات الموجهة ذاتياً كل منها على معاملات الإنتاجية وزمن الاستجابة الحتمية. لذلك تؤمن المنصات التي تربط سير عمل الجيل الخامس وMEC والذكاء الاصطناعي دوراً محورياً في الرقمنة الصناعية، مما يعزز الطلب طويل المدى في سوق منصة تقديم الخدمات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| رؤوس الأموال المرتفعة لتحديث OSS/BSS القديم | −1.2% | الأسواق الناشئة في جميع أنحاء العالم | المدى القصير (≤ 2 سنوات) |

| مخاوف الأمن السيبراني وخصوصية البيانات | −0.8% | أوروبا، أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| قفل البائع في نظم SDP السحابية | −0.6% | العمليات العالمية متعددة البائعين | المدى الطويل (≥ 4 سنوات) |

| نقص مواهب DevOps / السحابة الأصلية | −0.5% | آسيا والمحيط الهادئ والمناطق الناشئة الأخرى | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

رؤوس الأموال المرتفعة لتحديث OSS/BSS القديم

تثني الاستثمارات المسبقة لاستبدال أنظمة عصر الحاسوب المركزي العديد من مشغلي الطبقة المتوسطة والأسواق الناشئة عن الرقمنة الكاملة النطاق. قلل تحول Airtel Sri Lanka من إنفاق تقنية المعلومات التشغيلية بنسبة 80% لكنه تطلب حقن رأس مال مرحلي ودعم استشاري متخصص [2]طاقم Light Reading، "كيف جددت Airtel Sri Lanka نظام BSS الخاص بها،" Light Reading، lightreading.com. غالباً ما تلجأ الناقلات الأصغر إلى أساليب التراكب التي تترك الصوامع الأساسية سليمة، مما يخفف من إيرادات المنصة الفورية. بينما تخفف نماذج الاشتراك السحابي من ضغط الميزانية العمومية، لا تزال تعقيدات التكامل تتطلب ميزانيات خدمات مهنية كبيرة. ونتيجة لذلك، يمكن لمنحنيات التبني قصيرة المدى أن تتسطح، مما يعدل من معدل النمو السنوي المركب الإجمالي لسوق منصة تقديم الخدمات بنسبة -1.2 نقطة مئوية.

مخاوف الأمن السيبراني وخصوصية البيانات

تصاحب الأسطح المهددة الموسعة معماريات السحابة المتعددة، ويشدد المنظمون مسامير الامتثال. تفيد Thales أن 81% من شركات الاتصالات تبقى قلقة حول وضعية أمان الجيل الخامس، مستشهدة بانتشار نقاط النهاية لـ SaaS. يفرض قانون أمان الاتصالات في المملكة المتحدة 258 تحكماً فردياً، دافعاً المشغلين لمراجعة خطوط أنابيب الكود، وتقوية شفافية سلسلة التوريد وتقسيم الشبكات. تجبر قوانين توطين البيانات الأوروبية مخططات النشر المعقدة متعددة المناطق التي يمكن أن تزيد التكلفة وتؤخر العمليات. يلزم التدقيق المتزايد الموردين بتقوية المنصات ضد DDoS وإساءة استخدام واجهة برمجة التطبيقات والتهديدات الداخلية، مما يضيف نفقات عامة ويطيل دورات الشراء، والتي تقطع مجتمعة ما يقدر بـ -0.8 نقطة مئوية من نمو التوقعات.

تحليل القطاع

حسب النوع: اعتماد البرمجيات يتفوق على الخدمات

تتصاعد إيرادات البرمجيات في سوق منصة تقديم الخدمات بمعدل نمو سنوي مركب قدره 11.7%، متفوقة على معدل النمو الرئيسي مع انتقال المشغلين من الأجهزة الملكية إلى مجموعات التنسيق المرتكزة على واجهة برمجة التطبيقات. لا تزال الخدمات تولد 60.3% من دوران 2024، مما يعكس الطلب المستمر على التكامل والهجرة والعمليات المدارة. يخصص الموردون أبحاث وتطوير كبيرة-هواوي وحدها أنفقت 24.8 مليار دولار أمريكي في 2024-نحو الذكاء الاصطناعي والتحليلات وأدوات الكود المنخفض التي تضغط الجداول الزمنية لابتكار الخدمة.

تمكن برمجيات المنصة الخدمات المصغرة القابلة للتركيب التي تجرد تعقيد الشبكة وتعزز إدماج الشركاء. مشاريع مثل إطار عمل Nexign تقطع نوافذ التكامل من ثلاثة أشهر إلى أربعة أسابيع بالكاد، مما يسمح لـ MegaFon بطرح أكثر من 170 عرضاً بسرعة [3]تسويق Nexign، "Nexign تساعد MegaFon في بناء نظام إيكولوجي مفتوح،" Nexign، nexign.com. تبقى الخدمات المهنية لا غنى عنها خلال مراحل تبديل الإرث وتمكين DevOps. إجمالاً، ستعزز مكاسب البرمجيات تدريجياً حصة سوق منصة تقديم الخدمات للمنتجات المعيارية القائمة على التراخيص.

حسب نموذج النشر: هيمنة السحابة تعزز الرشاقة

ساهمت التطبيقات السحابية بـ 63.1% من الإيرادات العالمية في 2024 وتزداد بمعدل نمو سنوي مركب قدره 14.2% مع إزالة الناقلات لمخاطر الالتزامات الرأسمالية وسعيها للتوسع المرن. يتضح المسار السحابي الأول من خلال هجرة T-Mobile لـ BSS مسبقة الدفع إلى AWS لخفض النفقات العامة للأجهزة وتحسين وقت التشغيل.

تظهر المخططات الهجينة في سياقات الخدمات المالية والقطاع العام حيث تفرض قواعد إقامة البيانات طائرات تحكم في المقر. تؤتمت مجموعات أدوات البائع الآن خطوط أنابيب CI/CD وتوفر ترقيات وظائف الشبكة بدون لمس، مما يميل التفضيل أكثر نحو السحابة. بالتالي، من المتوقع أن يتجاوز حجم سوق منصة تقديم الخدمات المنسوب لعمليات النشر السحابية 5 مليار دولار أمريكي قبل 2030.

حسب التطبيق: الرعاية الصحية تضع الوتيرة

سيطر مشغلو الاتصالات على 31.8% من إنفاق 2024؛ مع ذلك، من المتوقع أن تسجل تطبيقات الرعاية الصحية معدل نمو سنوي مركب رائد في السوق قدره 12.7% على خلفية التطبيب عن بُعد وتكامل السجلات الصحية الإلكترونية والتشخيص عن بُعد. تجمع منصات مثل HealthNXT تدفقات بيانات المرضى، مشكلة رحلات رعاية شمولية وتقليل الاحتكاك الإداري.

ترقم البنوك وشركات التأمين إدماج العملاء واكتشاف الاحتيال، مستفيدة من محركات الشحن المتقاربة لتضمين المنتجات المالية داخل حزم الاتصال. تضيف أجندات الخدمة الرقمية الحكومية واستراتيجيات القطاع التجاري متعددة القنوات زخماً إضافياً. إجمالاً، يوسع الامتصاص عبر القطاعات حجم سوق منصة تقديم الخدمات وينوع تدفقات الإيرادات بعيداً عن الاتصال الخالص.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الشبكة: اللاسلكي يقود خلق القيمة

سلمت المعماريات اللاسلكية 71.5% من إيرادات 2024 وتسير بمعدل نمو سنوي مركب قدره 12.1% مع نضج الجيل الخامس الموجي المليمتري والشبكات الخاصة وتقطيع الشبكة. تنشر المؤسسات مثل Tesla أنظمة 5G مخصصة لأتمتة الروبوتات والمركبات ذاتية القيادة عبر المصانع، مما يحفز الطلب على طبقات الاتصال فائق الموثوقية منخفض زمن الاستجابة.

تستمر ألياف الخط السلكي في دعم الربط الخلفي وربط الحافة لكنها تحقق نمواً تدريجياً أبطأ. تدفع استراتيجيات التقارب الثابت المحمول، الموضحة بحزم منتجات KPN، متطلبات التنسيق المتكامل. مع انتشار RAN المتافترض وRAN المفتوح، سيتبلور التنسيق السلس بين نطاقات الراديو والنواة، مما يعزز هيمنة الشبكات اللاسلكية ضمن الإنفاق الإجمالي للمنصة.

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ 31.6% من الإيرادات في 2024، مدعومة بجداول طرح الجيل الخامس العدوانية وسياسة الطيف الداعمة والخبرة السحابية العميقة. تتوسع عمليات الاندماج واسعة النطاق مثل استحواذ Verizon بقيمة 20 مليار دولار أمريكي على Frontier وشراء Charter بقيمة 34.5 مليار دولار أمريكي لـ Cox من البصمات الليفية وتحفز توحيد المنصة من النهاية إلى النهاية. يسرع المشروع المشترك لـ T-Mobile مع KKR للحصول على Metronet العروض اللاسلكية الثابتة المتكاملة. يخلق التركيز التنظيمي على أمان سلسلة التوريد ومراقبة الكابلات المغمورة طلباً موازياً على استشارات الامتثال، مما يشكل محافظ خدمات البائع في المنطقة.

من المتوقع أن تحقق آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 14.1%، الأسرع في العالم، مع تحول المشغلين نحو إيرادات ما وراء الاتصال التي شكلت بالفعل 19.9% من أرباح النصف الأول من 2024. تنقل China Mobile و China Unicom مزايا الحجم إلى السحابة والفيديو والخدمات الرقمية الصناعية. يستفيد برنامج StarHub's Cloud Infinity من التنسيق متعدد السحابة مع AWS و Google Cloud و Nokia لتقديم زمن استجابة أقل من 10 ميلي ثانية لأحمال العمل المؤسسية، موضحاً الابتكار المعماري. تنقل سياسات الاقتصاد الرقمي الوطنية الحوافز نحو طرح الجيل الخامس الخاص والتصنيع الذكي، مما يعزز الزخم الإقليمي.

تمثل أوروبا بيئة ناضجة وثقيلة التنظيم حيث يؤثر قانون الاتحاد الأوروبي للذكاء الاصطناعي وتفويضات سيادة البيانات على الخيارات المعمارية. تمثل شراكة Vodafone مع Azure التزاماً رأس مالياً طويل المدى للتحول السحابي الأصلي عبر عدة أسواق وطنية. يجبر قانون أمان الاتصالات في المملكة المتحدة مشغلي المستوى الأول على تنفيذ 258 تحكماً للأمن السيبراني، مما يحفز ترقيات المنصة المسرعة. رغم أن أمريكا الجنوبية والشرق الأوسط وأفريقيا تبدأ من خطوط أساس منخفضة، إلا أن تزايد انتشار المحمول وأجندات الرقمنة الحكومية تشير إلى طلب مستقبلي نابض بالحياة على أطر عمل تقديم الخدمة الرشيقة.

المشهد التنافسي

يظهر سوق منصة تقديم الخدمات تجزئة معتدلة، مع سيطرة أفضل البائعين مجتمعين على أقل من 50% من الإيرادات العالمية. يستفيد موردو المعدات التقليديون هواوي وإريكسون ونوكيا من علاقات المشغلين طويلة الأمد، إلا أنهم يتعايشون بشكل متزايد مع أطراف OSS/BSS المرنة الخالصة ومقدمي السحابة فائقة النطاق والمتخصصين الخاصين بالقطاعات العمودية. تعزز صفقة نوكيا بقيمة 2.3 مليار دولار أمريكي لشراء Infinera القدرات البصرية إلى السحابة المتكاملة وتسلط الضوء على استراتيجية لدمج ذكاء النقل داخل محافظ المنصات [4]تحرير Semiconductor Today، "نوكيا تستحوذ على Infinera مقابل 2.3 مليار دولار أمريكي،" Semiconductor Today، semiconductor-today.com.

تتابع الشركات فائقة النطاق نفس الأرض: تنازلت مايكروسوفت عن Metaswitch لـ Alianza لتبسيط التركيز بينما لا تزال تدمج Azure Operator Nexus كنسيج سحابي بمستوى الناقل. أنهت إريكسون الاستحواذ على Vonage بقيمة 6.2 مليار دولار أمريكي لدمج أصول CPaaS مع واجهات برمجة تطبيقات شبكة الجيل الخامس، مما يمكن المطورين من بناء تطبيقات زمن استجابة منخفض تحقق الدخل من خصائص جودة الشبكة. وفي الوقت نفسه، يعد المعطلون SaaS مثل Amdocs MVNO&GO بإطلاق مشغلين افتراضيين في أسابيع، مما يضغط وقت الوصول للإيرادات أكثر.

تحدد التحالفات الاستراتيجية وانفتاح النظام الإيكولوجي الميزة التنافسية. تفوز بيوت البرمجيات API-first بصفقات القطاعات العمودية المتخصصة بينما يوفر مكاملو الأنظمة تنسيق السحابة المتعددة وضمان الأمان. على المدى المتوسط، سيتمحور التمييز حول الأتمتة المدفوعة بالذكاء الاصطناعي والعمليات بدون لمس والقدرة على تحقيق الدخل من وظائف التعرض للشبكة، مما يعيد تشكيل مسارات الحصة السوقية وشهيات الاندماج.

قادة صناعة منصة تقديم الخدمات

-

هواوي تكنولوجيز المحدودة

-

نوكيا كوربوريشن

-

إريكسون إيه بي

-

سيسكو سيستمز إنك

-

أمدوكس المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: كشفت أمدوكس النقاب عن MVNO&GO، منصة SaaS مصممة لتسريع إطلاق MVNO خلال أسابيع.

- مايو 2025: أعلنت Charter Communications عن استحواذها على Cox Communications مقابل 34.5 مليار دولار أمريكي، دامجة 12 مليون موقع و6 مليون عميل لتعزيز منصات الألياف الموحدة.

- مارس 2025: وافقت ServiceNow على الاستحواذ على Moveworks مقابل 2.85 مليار دولار أمريكي لحقن الأتمتة المدفوعة بالذكاء الاصطناعي في سير عمل تقديم الخدمة.

- ديسمبر 2024: باعت مايكروسوفت Metaswitch لـ Alianza، دامجة أكثر من 1000 عميل CSP على منصة اتصالات سحابية.

نطاق تقرير سوق منصة تقديم الخدمات العالمية

تساعد منصة تقديم الخدمات في إنشاء هيكل يمكن المشغلين من إنشاء وتقديم وإدارة الخدمات. يقدم التقرير تقييماً شاملاً للسوق. تم تقسيم السوق حسب النوع والجغرافيا.

يُقسم سوق منصة تقديم الخدمات حسب النوع (البرمجيات، الخدمات) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا المحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا). يقدم التقرير توقعات السوق والحجم بالقيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| البرمجيات |

| الخدمات |

| في المقر |

| السحابة |

| مشغلو الاتصالات |

| القطاع المصرفي والمالي وخدمات التأمين |

| الإعلام والترفيه |

| الرعاية الصحية |

| التجزئة والتجارة الإلكترونية |

| الحكومة والقطاع العام |

| أخرى |

| اللاسلكية |

| السلكية |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| بقية أفريقيا | ||

| حسب النوع | البرمجيات | ||

| الخدمات | |||

| حسب نموذج النشر | في المقر | ||

| السحابة | |||

| حسب التطبيق | مشغلو الاتصالات | ||

| القطاع المصرفي والمالي وخدمات التأمين | |||

| الإعلام والترفيه | |||

| الرعاية الصحية | |||

| التجزئة والتجارة الإلكترونية | |||

| الحكومة والقطاع العام | |||

| أخرى | |||

| حسب نوع الشبكة | اللاسلكية | ||

| السلكية | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق منصة تقديم الخدمات؟

وصل حجم سوق منصة تقديم الخدمات إلى 6.91 مليار دولار أمريكي في 2025 ومن المتوقع أن يرتفع إلى 9.33 مليار دولار أمريكي بحلول 2030.

أي نموذج نشر ينمو بأسرع وتيرة؟

يقود النشر السحابي بمعدل نمو سنوي مركب قدره 14.2% بفضل التوسع المرن وانخفاض تكاليف الأجهزة ورشاقة DevOps.

لماذا الرعاية الصحية هي قطاع التطبيق الأسرع نمواً؟

التطبيب عن بُعد وتنسيق رحلة المريض الموحد والدفعات التنظيمية للأنظمة القابلة للتشغيل البيني تدفع طلب الرعاية الصحية بمعدل نمو سنوي مركب قدره 12.7%.

كيف يؤثر تقطيع الجيل الخامس على منصات تقديم الخدمات؟

يتطلب التقطيع تنسيق وتحقيق دخل في الوقت الفعلي من خصائص الشبكة المتمايزة، مما يوسع وظائف المنصة وإمكانية الإيرادات.

آخر تحديث للصفحة في: