حجم وحصة سوق أجهزة الحقن الذاتي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 25.22 مليار دولار أمريكي |

| حجم السوق (2030) | 41.87 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.67% CAGR |

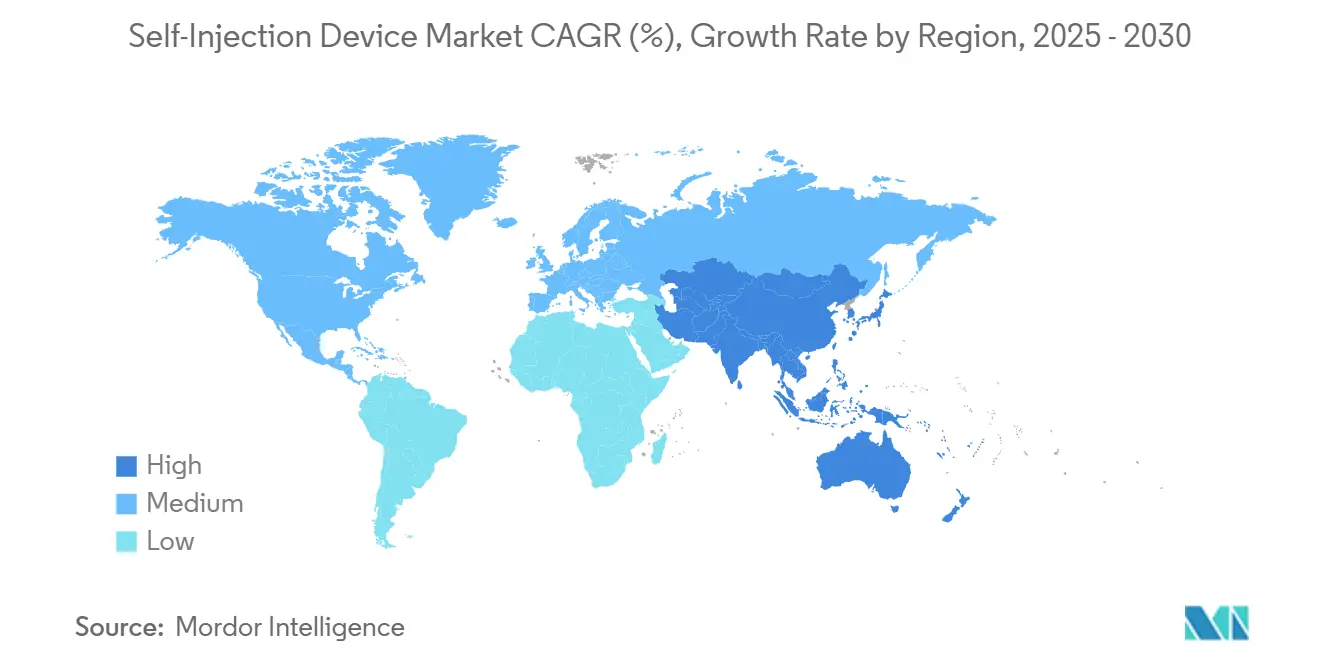

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة الحقن الذاتي من قبل مردوخ إنتليجنس

بلغ حجم سوق أجهزة الحقن الذاتي 25.22 مليار دولار أمريكي في عام 2025، وبقوة معدل نمو سنوي مركب قدره 10.67%، من المتوقع أن يصل إلى 41.87 مليار دولار أمريكي بحلول عام 2030. يعتمد النمو على ثلاث ركائز: شيخوخة السكان التي تؤدي إلى زيادة انتشار الأمراض المزمنة، والتحول البيوصيدلاني نحو أشكال التسليم التي تركز على المريض، وضغط دافعي التكاليف للحفاظ على العلاج في بيئات أقل تكلفة. يقوم منتجو الأدوية وأخصائيو الأجهزة والمصنعون بالعقود بتوسيع القدرة لعلاجات الببتيد-1 الشبيهة بالجلوكاجون (GLP-1) وأدوية الأورام والعلاجات البيولوجية الأخرى المصممة للإدارة المنزلية، مما يشير إلى طلب دائم على منصات الحقن المتطورة. التنسيق التنظيمي - وبشكل خاص المسارات المبسطة لإدارة الغذاء والدواء الأمريكية للمنتجات المركبة واللائحة الأوروبية المتطورة للأجهزة الطبية (MDR) - يقصر دورات الموافقة ويحفز تطوير الأجهزة. في الوقت نفسه، إطلاق الأدوية البيولوجية المماثلة يوسع الوصول إلى الجزيئات التي كانت محصورة في مراكز التسريب، مما يؤدي إلى تحويل نقطة الرعاية إلى منزل المريض. برنامج مصنع نوفو نورديسك بقيمة 4.1 مليار دولار أمريكي في نورث كارولينا وموافقة إدارة الغذاء والدواء على عقار ليراجلوتايد البيولوجي المماثل من شركة هكما في ديسمبر 2024 يجسد القوى المزدوجة لبناء القدرة واسعة النطاق والبدائل ميسورة التكلفة التي تدعم التوسع الحالي[1]مكتب أخبار CNBC، "نوفو نورديسك تستثمر 4.1 مليار دولار في مركز التصنيع في نورث كارولينا،" cnbc.com.

النقاط الرئيسية للتقرير

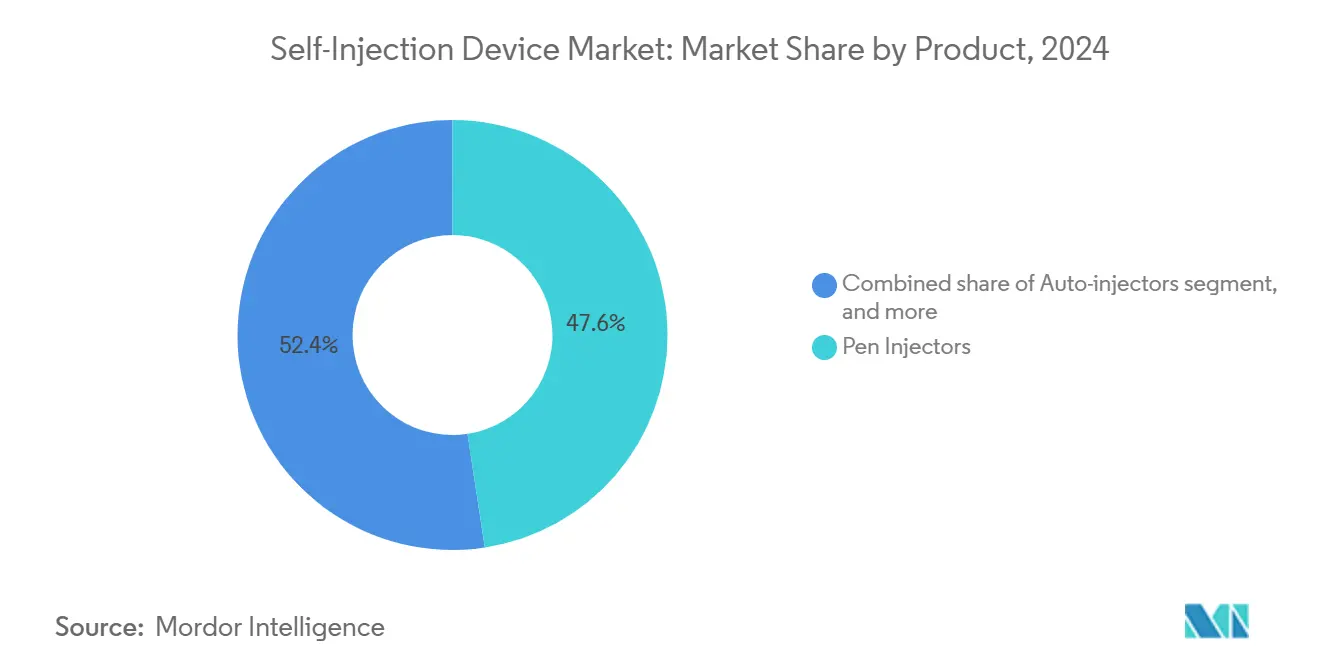

- حسب فئة المنتج، احتفظت حقن القلم بنسبة 47.67% من حصة سوق أجهزة الحقن الذاتي في عام 2024؛ من المتوقع أن تتوسع الحقن القابلة للارتداء بمعدل نمو سنوي مركب قدره 12.56% حتى عام 2030.

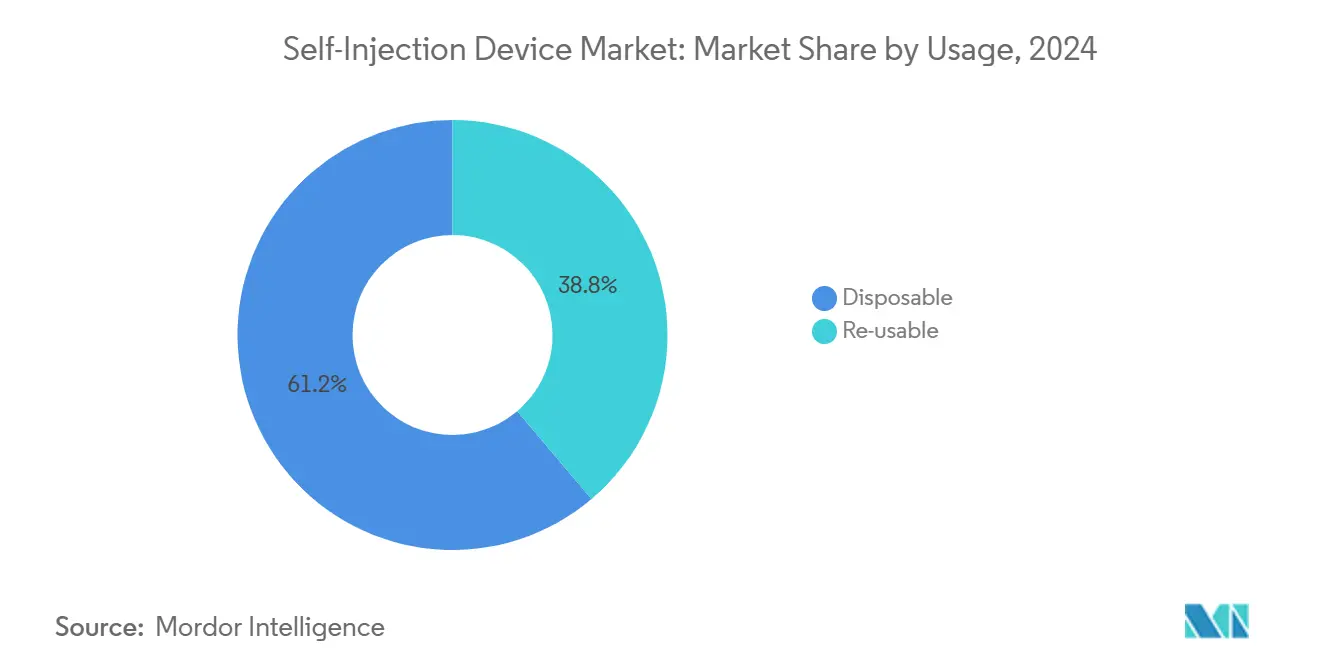

- حسب الاستخدام، احتلت الأشكال القابلة للتصريف 61.23% من حجم سوق أجهزة الحقن الذاتي في عام 2024، بينما تسجل الأنظمة قابلة الإعادة الاستخدام أعلى معدل نمو سنوي مركب متوقع بنسبة 12.33% حتى عام 2030.

- حسب التطبيق، تصدر السكري والاضطرابات الهرمونية بنسبة 46.54% من حجم سوق أجهزة الحقن الذاتي في عام 2024، بينما يسجل علم الأورام أسرع معدل نمو سنوي مركب بنسبة 13.56% حتى عام 2030.

- حسب الجغرافيا، قادت أمريكا الشمالية بحصة إيرادات قدرها 38.54% في عام 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، حيث تتقدم بمعدل نمو سنوي مركب قدره 11.56% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة الحقن الذاتي العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار الأمراض المزمنة | +2.1% | عالمي مع تركيز أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| تزايد تفضيل المريض للرعاية الصحية المنزلية | +1.8% | عالمي، بقيادة مدن أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| توسيع العلاجات البيولوجية والبيولوجية المماثلة | +2.3% | أمريكا الشمالية والاتحاد الأوروبي؛ ناشئ في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| التطورات في تقنيات تركيب الدواء والجهاز | +1.6% | عالمي، البحث والتطوير يتركز في أمريكا الشمالية والاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| سياسات السداد الداعمة واحتواء التكلفة | +1.4% | أمريكا الشمالية والاتحاد الأوروبي؛ نامية في آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنوات) |

| نمو شراكات الأدوية والتكنولوجيا الطبية | +1.2% | عالمي، مراكز الاستثمار في أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار الأمراض المزمنة

أكثر من 537 مليون بالغ يعيشون مع السكري وقد ارتفعت معدلات الإصابة بالسرطان بنسبة 47% منذ عام 2000؛ هذه الأرقام تخلق جذباً مستداماً لعلاجات الحقن المنزلية. موافقة إنسوليت على SmartAdjust في أغسطس 2024 توضح دعم المنظمين لمنصات توصيل الأنسولين الآلية التي تقلل الضغط على المرافق بينما تمكن من رعاية الأمراض المتعددة. خطوط الأنابيب الصيدلانية تجمع الآن العوامل التي تتعامل مع الأمراض المصاحبة في تركيبات واحدة عالية اللزوجة قابلة للتسليم عبر حقن آلية متصلة، مما يحسن الالتزام ويحتوي التكاليف التي يتحملها دافعو التكاليف. الديموغرافيا الشائخة في أوروبا وأمريكا الشمالية وأجزاء من آسيا تضخم التأثير طويل المدى لهذا المحرك.

تزايد تفضيل المريض للرعاية الصحية المنزلية

التعرض لعصر الجائحة للصحة الإلكترونية قوى الطلب على أدوات الإدارة الذاتية التي توفر الخصوصية والمرونة. وصل UDENYCA ONBODY من شركة Coherus BioSciences إلى السوق في فبراير 2024، مما يتيح لمرضى نقص العدلات تجنب زيارة عيادة ثانية للبيجفيلجراستيم. المراقبة الفورية للالتزام وتغذية راجعة للجرعات المقدمة من خلال حقن القلم المزودة بالبلوتوث تقلل مخاوف السلامة وتتماشى مع رغبة دافعي التكاليف في نقل الرعاية خارج المستشفيات. الفئات الأصغر المرتاحة مع الواجهات الرقمية تتوقع الآن الأجهزة المتصلة كميزات معيارية بدلاً من ميزات مميزة، مما يدعم النمو متوسط المدى.

توسيع العلاجات البيولوجية والبيولوجية المماثلة

فحص حديث حدد 182 عقاراً بيولوجياً تحت الجلد كبير الحجم - 15% من جميع العقاقير البيولوجية القابلة للحقن - مما يسلط الضوء على الطلب على المنصات التي تستوعب جرعات 2-10 مل مع الحفاظ على تحمل اللزوجة تتجاوز 15 cP. تعاون BD مع Ypsomed على محقنة Neopak XtraFlow لـ YpsoMate 2.25 يؤكد على الأدوات وابتكارات البراميل الزجاجية اللازمة لاستغلال هذه الفرصة. منحدرات البراءة لأداليموماب وتراستوزوماب وعقاقير رائجة أخرى تسرع دخول الأدوية البيولوجية المماثلة، مما يوسع مجموعات المرضى ويدفع أحجام الأجهزة عبر الأسواق الناضجة والناشئة على حد سواء.

التطورات في تقنيات تركيب الدواء والجهاز

فرق البحث والتطوير تدمج وحدات التحكم الدقيقة وأجهزة استشعار الضغط والرقائق الخلوية في الحقن الآلية لتحويلها إلى مديري علاج غنية بالبيانات. تحتفظ SHL Medical بـ 227 عائلة براءة اختراع نشطة تغطي تخطيطات الحقن الآلية القابلة للتصريف وآليات القيادة ومجموعات الاتصال، مما يوضح كثافة الملكية الفكرية للقطاع. تسمية إدارة الغذاء والدواء للتشغيل البيني لنظم السكري تسرع قبول الأجهزة المعيارية المدمجة مع التطبيقات التي تشخصن الجرعات فوراً. على المدى الطويل، هذه التطورات تضع أجهزة الحقن الذاتي كعقد ضمن شبكات الصحة الرقمية الأوسع.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| متطلبات الامتثال التنظيمي والجودة الصارمة | -1.7% | عالمي، الأعلى في أمريكا الشمالية والاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| توفر طرق بديلة لتوصيل الأدوية | -1.2% | عالمي، تركيز في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| التكاليف المرتفعة مقدماً لتطوير الأجهزة والتصنيع | -1.5% | عالمي، الأكثر حدة للمصنعين الصغار ومتوسطي الحجم في الاتحاد الأوروبي والولايات المتحدة | متوسط المدى (2-4 سنوات) |

| مخاوف السلامة وقلق الإبر وأخطاء المستخدم | -1.3% | عالمي، مع حساسية مرتفعة في الفئات الطفولية والشيخوخة | قصير المدى (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

متطلبات الامتثال التنظيمي والجودة الصارمة

تصويت البرلمان الأوروبي في أكتوبر 2024 لمراجعة مواعيد نهائية للائحة الأجهزة الطبية أظهر كيف يمكن أن تؤدي عقد الاعتماد إلى تأخير إدخال المنتجات وتضخيم تكاليف الامتثال، والتي يمكن أن تتجاوز 50 مليون دولار أمريكي لمنتج مركب يُطلق عالمياً[2]البرلمان الأوروبي، "قرار بشأن الجداول الزمنية المقترحة لانتقال لائحة الأجهزة الطبية،" europarl.europa.eu. تتعامل إدارة الغذاء والدواء مع حقن الجسم كأجهزة من الفئة الثانية خاضعة لضوابط أداء خاصة، مما يضيف طبقات للتحقق من التصميم يمكن أن تطيل الجداول الزمنية بـ 18 شهراً. غالباً ما يفتقر المبتكرون الأصغر إلى رأس المال للطلبات المتوازية عبر المناطق، مما يوحد السلطة بين الشركات الأكبر مع الفرق التنظيمية المخصصة.

توفر طرق بديلة لتوصيل الأدوية

منصة التسليم القائمة على الكبسولة من Rani Therapeutics جذبت متعاونين في أدوية السمنة في عام 2024، مسلطة الضوء على خيارات الأدوية البيولوجية الفموية التي تتجاوز الحقن بالكامل. لصاقات الإبر الدقيقة عبر الجلد، قطاع بقيمة 768.9 مليون دولار في عام 2024، على طريق للتضاعف خلال عقد، مما يخلق خطر الاستبدال في دلالات الأمراض الجلدية واللقاحات[3]حدود في الهندسة الحيوية والتكنولوجيا الحيوية، "توقعات السوق العالمية للإبر الدقيقة،" frontiersin.org. حقن المستودع طويلة المفعول تقلل تكرار الجرعات وبالتالي استخدام الأجهزة، بينما حقن الطائرة الخالية من الإبر تتحدى نموذج الإبرة والمحقنة التقليدي، مما يجبر الشركات الحالية على الاستثمار في أشكال بديلة أو المخاطرة بتآكل الحصة.

تحليل القطاع

حسب المنتج: الحقن القابلة للارتداء تسرع الابتكار رغم هيمنة القلم

أنتجت حقن القلم أعلى إيرادات، حيث احتلت 47.67% من حصة سوق أجهزة الحقن الذاتي في عام 2024، مدعومة بالبنية التحتية للتصنيع الناضجة وألفة الأطباء. من المتوقع أن يصل حجم سوق أجهزة الحقن الذاتي للأقلام إلى 18.9 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب ثابت قدره 8.4%. ومع ذلك، تتفوق الحقن القابلة للارتداء على كل فئة منتج أخرى بمعدل 12.56% مع ارتفاع تركيزات وأحجام العقاقير البيولوجية. نظام Vertiva على الجسم من مجموعة ستيفاناتو يوزع حتى 10 مل على مدى عدة دقائق، مما يجعله مناسباً لنظم الأورام والأمراض النادرة التي كانت محدودة سابقاً بالتسريب الوريدي. تبقى الحقن الآلية قطاعاً فرعياً مرناً، مدعومة بترشيح الأدوية البيولوجية المماثلة لأداليموماب وإيتانرسبت في الرعاية الأولية. الأجهزة الخالية من الإبر، رغم كونها مقنعة تقنياً، لا تزال تواجه عوائق السعر والتنظيم التي تحد من التأثير الفوري.

موجة ثانية من الابتكار تركز على اتصال الأجهزة. وحدات البلوتوث في المضخات القابلة للارتداء تنقل سجلات الجرعات إلى لوحات المعلومات السحابية، مما يعطي الأطباء رؤية دقيقة للالتزام. الشركات الصيدلانية تجمع الآن التطبيقات مع الأجهزة لتمييز حزم العلاج وجمع أدلة العالم الحقيقي لتقييمات التكنولوجيا الصحية. مع أصبح هيكل البيانات جزءاً لا يتجزأ، صانعو الأجهزة مجبرون على بناء قدرات الأمن السيبراني إلى جانب قدرات الهندسة الميكانيكية، مما يرفع حواجز الدخول للوافدين الجدد ويكثف احتياجات التعاون بين فرق البرمجيات والأجهزة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب الاستخدام: مخاوف الاستدامة ترفع الأشكال قابلة الإعادة الاستخدام

احتفظت الوحدات القابلة للتصريف بـ 61.23% من الإيرادات في عام 2024 لأن إرشادات مكافحة العدوى وراحة المريض تفضل بساطة الاستخدام الواحد. لكن الضغط من المنظمين الأوروبيين وتفويضات استدامة المستشفيات يدفع المشترين نحو قابلة الإعادة الاستخدام، والتي تتوسع بنسبة 12.33% سنوياً حتى عام 2030. من المتوقع أن يرتفع حجم سوق أجهزة الحقن الذاتي للأشكال قابلة الإعادة الاستخدام من 9.7 مليار دولار أمريكي في عام 2025 إلى 17.5 مليار دولار أمريكي بحلول عام 2030. منصة Elexy الكهروميكانيكية من SHL Medical، المتوافقة مع الخراطيش والمحاقن المملوءة مسبقاً من 1-5 مل، تعالج أهداف البيئة والتكلفة من خلال توزيع الإلكترونيات عبر مئات الحقن.

بدأ مقدمو الرعاية الصحية في فرنسا والسويد مناقصات تجريبية تتطلب إفصاحات البصمة الكربونية، مما يسرع منحنيات التبني للأجهزة قابلة الإعادة الاستخدام. في الوقت نفسه، اقتصاديات دمج أجهزة الراديو والبطاريات والشاشات تفضل قابلة الإعادة الاستخدام لأن تكاليف الإلكترونيات الثابتة مستهلكة عبر عدد أكبر من الجرعات. يستجيب المصنعون بتصاميم معيارية حيث تبقى مكونات ملامسة الدواء قابلة للتصريف بينما يتم الاحتفاظ بوحدات القيادة، موازنة العقم مع الاستدامة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب التطبيق: الأورام تقود النمو بينما السكري يحافظ على الحجم

استحوذ السكري والاضطرابات الهرمونية على 46.54% من الإيرادات في عام 2024، مدعومة بنظام قلم الأنسولين الراسخ والانتشار المتزايد لعلاجات السمنة GLP-1. ومع ذلك، تسجل دلالات الأورام أسرع معدل نمو سنوي مركب بنسبة 13.56% حتى عام 2030 لأن عوامل المناعة للأورام تهاجر من كراسي التسريب إلى الحقن الآلية تحت الجلد. موافقة إدارة الغذاء والدواء في يوليو 2024 على Tecentriq Hybreza، مما قلل وقت الإدارة إلى 7 دقائق، يسرع تبني أطباء الأورام لبروتوكولات الجرعات المنزلية. معاً، حقن الأورام والرعاية الداعمة مقررة لتمثل 6.8 مليار دولار أمريكي من حجم سوق أجهزة الحقن الذاتي بحلول عام 2030.

تستمر علاجات أمراض المناعة الذاتية في الاستفادة من الحقن الآلية 1 مل، لكن تحليل خطوط الأنابيب يظهر العوامل القادمة تتجه نحو تركيزات أعلى، مما قد ينقل الحجم إلى الأجهزة القابلة للارتداء. إدارة الألم تتخلف لأن إشراف المواد الأفيونية يثبط الحقن، رغم أن العلاجات البيولوجية العصبية للصداع النصفي والتصلب المتعدد تضيف تدريجياً. النمو المتخصص يظهر في الأمراض النادرة حيث العلاجات عالية التكلفة تطالب بتسليم دقيق لتبرير سداد دافع التكاليف.

التحليل الجغرافي

ساهمت أمريكا الشمالية بـ 38.54% من الإيرادات العالمية في عام 2024 بفضل السداد القوي واختراق العقاقير البيولوجية العالي والتبني المبكر للأجهزة المتصلة. حجم سوق أجهزة الحقن الذاتي في المنطقة على المسار للنمو بنسبة 9.2% سنوياً حتى عام 2030، مدعوماً بقدرة أسطوانة المحقنة الموسعة من BD وإرشادات إدارة الغذاء والدواء الواضحة بشأن إضافات الصحة الرقمية. تقييمات التكنولوجيا الصحية في كندا تدعم بشكل متزايد الحقن الآلية المتصلة لتحسين الالتزام، بينما توسعات مواقع المكيلادورا في المكسيك تخلق ممر إنتاج فعال التكلفة للتصدير إلى الولايات المتحدة.

آسيا والمحيط الهادئ، تتوسع بمعدل نمو سنوي مركب قدره 11.56%، مدفوعة بإدارة المنتجات الطبية الوطنية في الصين، التي وافقت على 12,213 جهازاً في عام 2024، بوابة للمصنعين المحليين للتوسع في سلاسل التوريد العالمية. منظمات التطوير التعاقدي في الهند تقترن مع شركات الأدوية الأوروبية لبناء خطوط التعبئة والإنهاء المخصصة لأقلام GLP-1، مما يضغط أوقات التسليم والتكاليف. اليابان وكوريا الجنوبية وأستراليا تجمع أنظمة السداد الناضجة مع السكان الشائخين، مما يخلق طلباً فورياً على الأجهزة المتصلة عالية الجودة.

أوروبا تحافظ على نمو متوسط أحادي الرقم حيث تكاليف الامتثال للائحة الأجهزة الطبية تقيد اللاعبين الأصغر حتى مع تبسيط القواعد المنسقة للإطلاق متعدد البلدان. صناديق المرض في ألمانيا تسدد أقلام كهروميكانيكية عند اقترانها بعقود قائمة على النتائج تحد من مخاطر دافع التكاليف. المعهد الوطني للصحة وتفوق الرعاية في المملكة المتحدة (NICE) دعا أدلة العالم الحقيقي التي تولدها الحقن الآلية المتصلة في ملفات فعالية التكلفة، خطوة متوقعة لتشجيع امتصاص رقمي أوسع عبر الكتلة. الأسواق في أوروبا الشرقية تبقى حساسة للتكلفة لكنها تتبنى أقلام قابلة للتصريف لأداليموماب البيولوجي المماثل بمعدلات أسرع من الأقران الغربيين.

أمريكا الجنوبية والشرق الأوسط وأفريقيا في مراحل مبكرة، لكن ارتفاع حالات الأمراض المزمنة وإصلاحات المشتريات في القطاع العام تشير إلى أحجام أعلى خلال العقد. خطة التحصين الوطنية في البرازيل خصصت بالفعل ميزانية لأجهزة مملوءة مسبقاً 3 مل لدعم الأدوية البيولوجية المماثلة للأورام، بينما دفع الرعاية الصحية لرؤية السعودية 2030 يسرع تسجيل الأجهزة التي تركز على المريض.

المشهد التنافسي

BD وSHL Medical وInsulet تثبت سوقاً يبقى موحداً بشكل معتدل؛ أكبر خمس شركات تحتفظ معاً بحوالي 60% من الحصة. تجاوزت BD مليار دولار أمريكي في مبيعات توصيل العقاقير البيولوجية وعمقت خندقها بمصنع فرنسي سيرفع إنتاج المحاقن القابلة للملء مسبقاً سبعة أضعاف بحلول عام 2030. تحمي SHL Medical تقدمها من خلال جدار براءات اختراع، وفي مارس 2025، افتتحت منشأة في الولايات المتحدة لتقصير سلاسل توريد العملاء وإلتقاط أحجام العقاقير البيولوجية المتزايدة. Insulet يجسد تخصص المنطقة العلاجية: مع أكثر من 500,000 مستخدم نشط عالمياً لنظام Omnipod، سجلت نمو إيرادات بنسبة 22% في عام 2024 وتخطط لتمديد عائلة المنتجات في توصيل الهرمونات المتعددة.

الاستراتيجية التنافسية تتمحور الآن حول ثلاثة محاور. أولاً، قابلية التوسع في السعة - توسع Gerresheimer بقيمة 180 مليون دولار أمريكي في جورجيا وصفقات توريد Gerresheimer-Eli Lilly تؤكد على القسط على الإنتاج الآمن عالي الحجم. ثانياً، منصات التكنولوجيا - تعاون BD-Ypsomed يوضح الطلب على أنظمة مرنة يمكنها قبول تركيبات عالية اللزوجة دون تغيير تقنية المريض. ثالثاً، التوافق العلاجي - شراكة Aktiv Medical Systems مع شركة أدوية عالمية على حقن آلية 4 مل تضعها كمنصة مرجعية لعوامل السمنة بأحجام جرعات أعلى.

عمليات الدمج والاستحواذ تبقى طريقاً سريعاً للوصول إلى خطوط الأنابيب؛ استحواذ Teleflex بقيمة 760 مليون يورو على وحدة التدخل الوعائي من BIOTRONIK يوسع محفظة الأجهزة المطلية بالأدوية، مما يلمح إلى مزيد من التقارب بين تقنيات التسليم التداخلي وتحت الجلد. على الهوامش، متخصصو الخالية من الإبر والشركات الناشئة للتسليم الفموي تقدم مخاطر تعطيل، رغم أن عوائق التحقق التنظيمي والسريري تبقى عالية. إجمالاً، كثافة رأس المال والخبرة التنظيمية وقدرات الرقمية المدمجة تعمل كمخازن تنافسية رئيسية.

قادة صناعة أجهزة الحقن الذاتي

-

شركة بيكتون وديكنسون

-

شركة إنسوليت

-

شركة إيبسوميد

-

شركة جيريشايمر

-

شركة هالوزايم (أنتاريس فارما)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: افتتحت SHL Medical موقع تصنيع حقن آلية جديد في الولايات المتحدة، مضيفة قدرة إقليمية لتوصيل العقاقير البيولوجية عالية الحجم.

- فبراير 2025: استحوذت Teleflex على أعمال التدخل الوعائي من BIOTRONIK مقابل 760 مليون يورو (820 مليون دولار أمريكي) لتعزيز محفظة التسليم المطلية بالأدوية.

- فبراير 2025: وافقت إدارة الغذاء والدواء على Merilog (insulin-aspart-szjj)، أول بيولوجي مماثل للأنسولين سريع المفعول في قلم مملوء مسبقاً 3 مل، مما يوسع الوصول لـ 8.4 مليون أمريكي لديهم احتياجات أنسولين.

- يناير 2025: شراكة Aktiv Medical Systems مع شركة أدوية عالمية لتطوير مشترك لحقن آلية عالية التركيز حتى 4 مل.

- ديسمبر 2024: أجازت إدارة الغذاء والدواء ليراجلوتايد الجنيس من Hikma، أول بيولوجي مماثل GLP-1، مما يقلل حواجز تكلفة علاج السكري.

نطاق تقرير سوق أجهزة الحقن الذاتي العالمي

وفقاً لنطاق التقرير، أجهزة الحقن الذاتي هي حقن أو أجهزة قابلة للارتداء يمكن للمريض استخدامها في بيئة منزلية لإدارة الدواء بنفسه. يتم تقسيم سوق أجهزة الحقن الذاتي حسب المنتج (حقن القلم والحقن الآلية والحقن القابلة للارتداء والحقن الخالية من الإبر)، والاستخدام (القابلة للتصريف وقابلة الإعادة الاستخدام)، والتطبيق (السرطان وأمراض المناعة الذاتية والاضطرابات الهرمونية وإدارة الألم وأخرى)، والجغرافيا (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات في 17 دولة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة بمليون دولار أمريكي للقطاعات المذكورة أعلاه.

| حقن القلم | أقلام قابلة للتصريف |

| أقلام قابلة الإعادة الاستخدام | |

| حقن آلية | مملوءة مسبقاً قابلة للتصريف |

| مملوءة مسبقاً قابلة الإعادة الاستخدام | |

| حقن قابلة للارتداء | مضخات لصقة كبيرة الحجم |

| أجهزة بولوس حسب الطلب | |

| حقن خالية من الإبر | طائرة مدفوعة بالنابض |

| طائرة مدفوعة بالغاز |

| قابلة للتصريف |

| قابلة الإعادة الاستخدام |

| السكري والاضطرابات الهرمونية الأخرى |

| أمراض المناعة الذاتية |

| علم الأورام |

| إدارة الألم |

| تطبيقات أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المنتج | حقن القلم | أقلام قابلة للتصريف |

| أقلام قابلة الإعادة الاستخدام | ||

| حقن آلية | مملوءة مسبقاً قابلة للتصريف | |

| مملوءة مسبقاً قابلة الإعادة الاستخدام | ||

| حقن قابلة للارتداء | مضخات لصقة كبيرة الحجم | |

| أجهزة بولوس حسب الطلب | ||

| حقن خالية من الإبر | طائرة مدفوعة بالنابض | |

| طائرة مدفوعة بالغاز | ||

| حسب الاستخدام | قابلة للتصريف | |

| قابلة الإعادة الاستخدام | ||

| حسب التطبيق | السكري والاضطرابات الهرمونية الأخرى | |

| أمراض المناعة الذاتية | ||

| علم الأورام | ||

| إدارة الألم | ||

| تطبيقات أخرى | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق أجهزة الحقن الذاتي؟

يقدر سوق أجهزة الحقن الذاتي بـ 25.22 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 41.87 مليار دولار أمريكي بحلول عام 2030.

أي نوع منتج ينمو بأسرع وتيرة ضمن أجهزة الحقن الذاتي؟

الحقن القابلة للارتداء تتقدم بمعدل نمو سنوي مركب قدره 12.56%، متفوقة على حقن القلم والآلية بفضل قدرتها على توصيل العقاقير البيولوجية كبيرة الحجم.

لماذا تعتبر آسيا والمحيط الهادئ المنطقة الأسرع نمواً لأجهزة الحقن الذاتي؟

التبسيط التنظيمي وبناء التصنيع المحلي وارتفاع انتشار الأمراض المزمنة يدفع إيرادات السوق في آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 11.56% حتى عام 2030.

كيف تشكل أهداف الاستدامة تصميم الأجهزة؟

المنظمون وأنظمة المستشفيات، خاصة في أوروبا، يفضلون المنصات قابلة الإعادة الاستخدام أو الهجينة التي تقلل البلاستيك أحادي الاستخدام، مما يحفز النمو السنوي بنسبة 12.33% في الأشكال قابلة الإعادة الاستخدام.

أي منطقة علاجية ستساهم أكثر في تسارع السوق المستقبلي؟

من المتوقع أن يتوسع علم الأورام بنسبة 13.56% حتى عام 2030 مع انتقال عوامل المناعة للأورام من التسريب إلى توصيل الحقن الآلية تحت الجلد.

ما العقبة الرئيسية التي يمكن أن تبطئ نمو السوق؟

متطلبات الامتثال التنظيمي ونظام الجودة الصارمة، خاصة تحت لائحة الأجهزة الطبية الأوروبية وقواعد المنتجات المركبة لإدارة الغذاء والدواء، يمكن أن تمدد جداول التطوير الزمنية وتضخم تكاليف الامتثال.

آخر تحديث للصفحة في: