حجم وحصة سوق أجهزة توصيل الأدوية بدون إبر

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

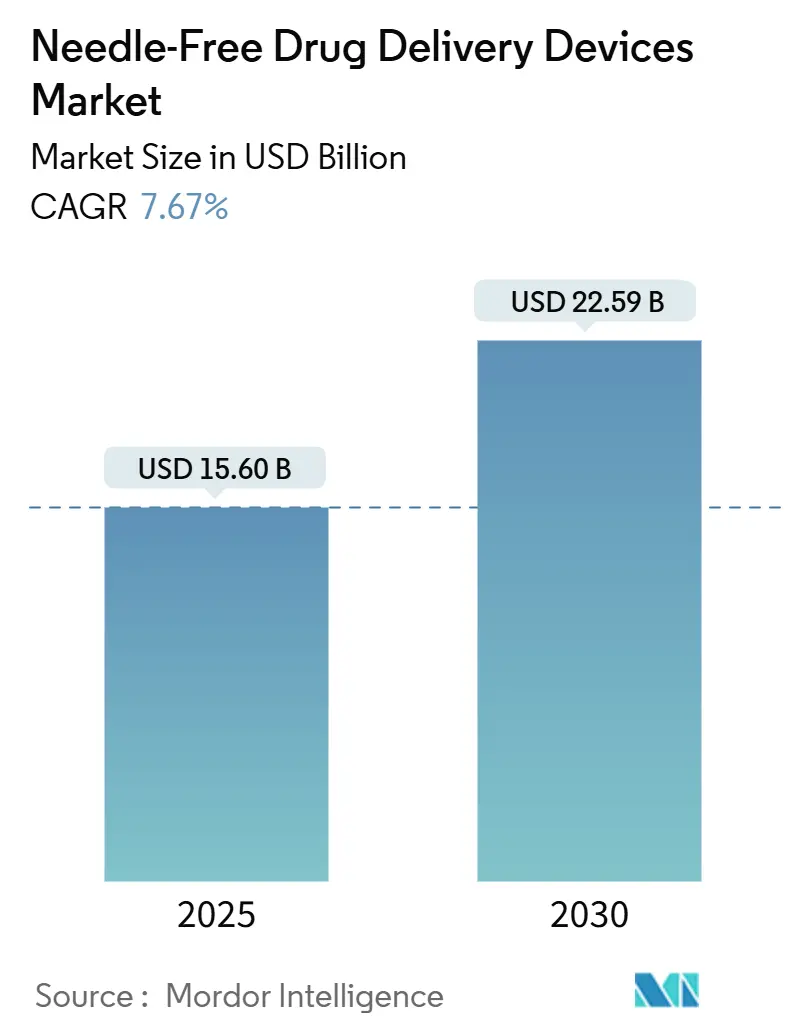

| حجم السوق (2025) | 15.60 مليار دولار أمريكي |

| حجم السوق (2030) | 22.59 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.67% CAGR |

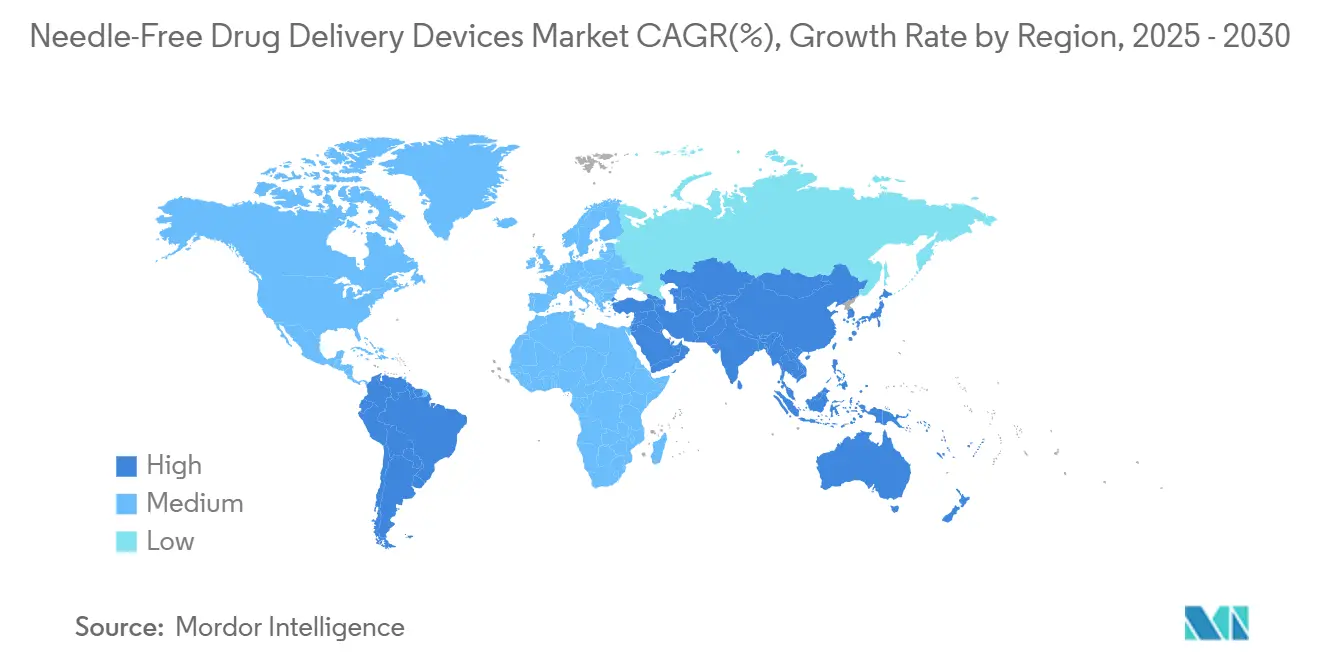

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة توصيل الأدوية بدون إبر بواسطة Mordor Intelligence

تبلغ قيمة سوق أجهزة توصيل الأدوية بدون إبر 15.60 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 22.59 مليار دولار أمريكي بحلول عام 2030، وتتوسع بمعدل نمو سنوي مركب 7.67%. إن الطلب القوي على التطبيق الذاتي، وخطوط أنابيب المنتجات البيولوجية المتزايدة، والاستثمار المستدام في تكاملات الصحة الرقمية تُحرك هذا المسار التصاعدي. تساهم أمريكا الشمالية بأكبر حصة إقليمية، بينما تنمو منطقة آسيا والمحيط الهادئ بأسرع معدل حيث يتوسع الوصول إلى الرعاية الصحية ويرتفع معدل الإصابة بالأمراض المزمنة. تحتفظ الحاقنات النفاثة بمكانة مهيمنة في الأجهزة، إلا أن لاصقات الإبر المجهرية تتوسع بسرعة حيث تُفتح الطباعة ثلاثية الأبعاد والمواد القابلة للتحلل الحيوي إمكانيات تركيب جديدة. تُرسي العلاجات الأورامية أعلى نمو في التطبيقات حيث تتطلب استراتيجيات الطب الدقيق منصات توصيل تُقلل السمية الجهازية وتُعزز الالتزام. تبقى التعقيدات التنظيمية الرياح المعاكسة الأساسية، رغم أن الشركات التي تُتقن التوجيهات المتطورة يمكنها تأمين مزايا تنافسية دائمة.

نقاط رئيسية من التقرير

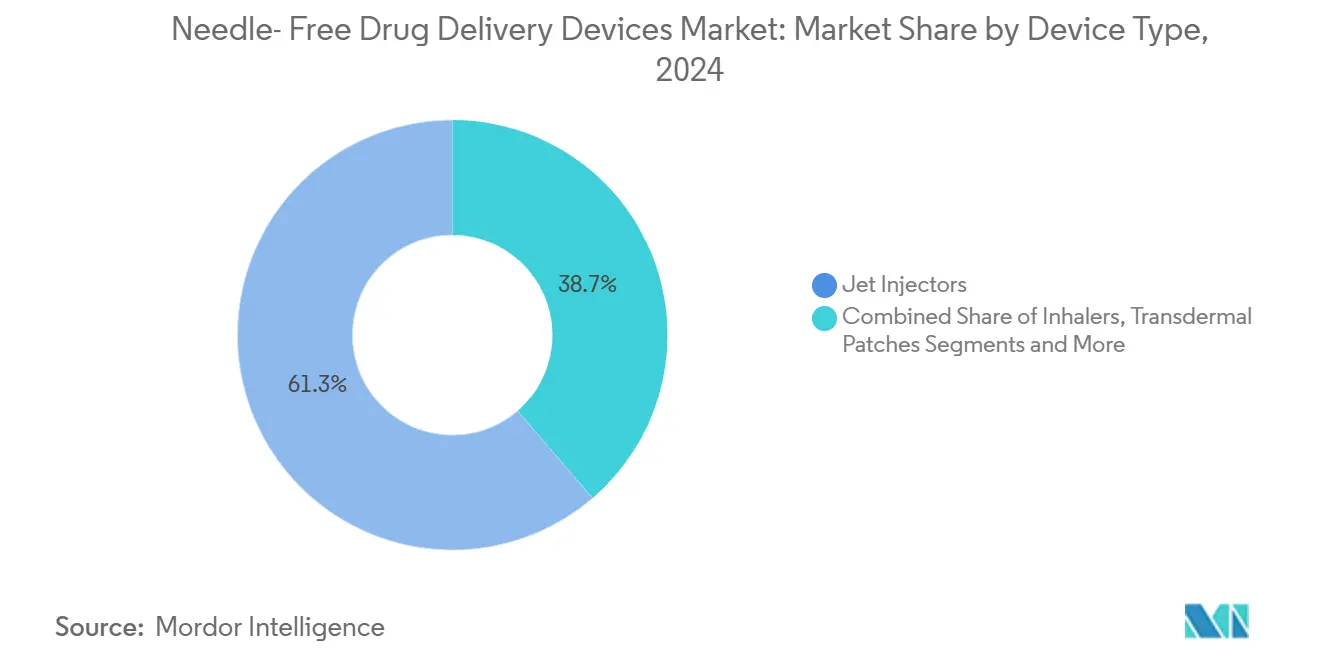

- حسب نوع الجهاز، استحوذت الحاقنات النفاثة على 61.3% من حصة سوق أجهزة توصيل الأدوية بدون إبر في عام 2024، بينما يُتوقع أن تتقدم لاصقات الإبر المجهرية بمعدل نمو سنوي مركب 10.63% حتى عام 2030.

- حسب قابلية الاستخدام، استحوذت الأنظمة القابلة للتصرف على 66.8% من حجم سوق أجهزة توصيل الأدوية بدون إبر في عام 2024؛ ومن المتوقع أن تتوسع الأنظمة القابلة لإعادة الاستخدام بمعدل نمو سنوي مركب 9.15%.

- حسب نوع ملء المنتج، استحوذت الحاقنات المُعبأة مسبقاً على 52.5% من حجم سوق أجهزة توصيل الأدوية بدون إبر في عام 2024، بينما من المتوقع أن تنمو الحاقنات القابلة للملء بمعدل نمو سنوي مركب 8.78%.

- حسب موقع التوصيل، تصدر التوصيل تحت الجلد بـ 48.8% من حصة سوق أجهزة توصيل الأدوية بدون إبر في عام 2024؛ ومن المتوقع أن يرتفع التوصيل داخل الأدمة بمعدل نمو سنوي مركب 9.11%.

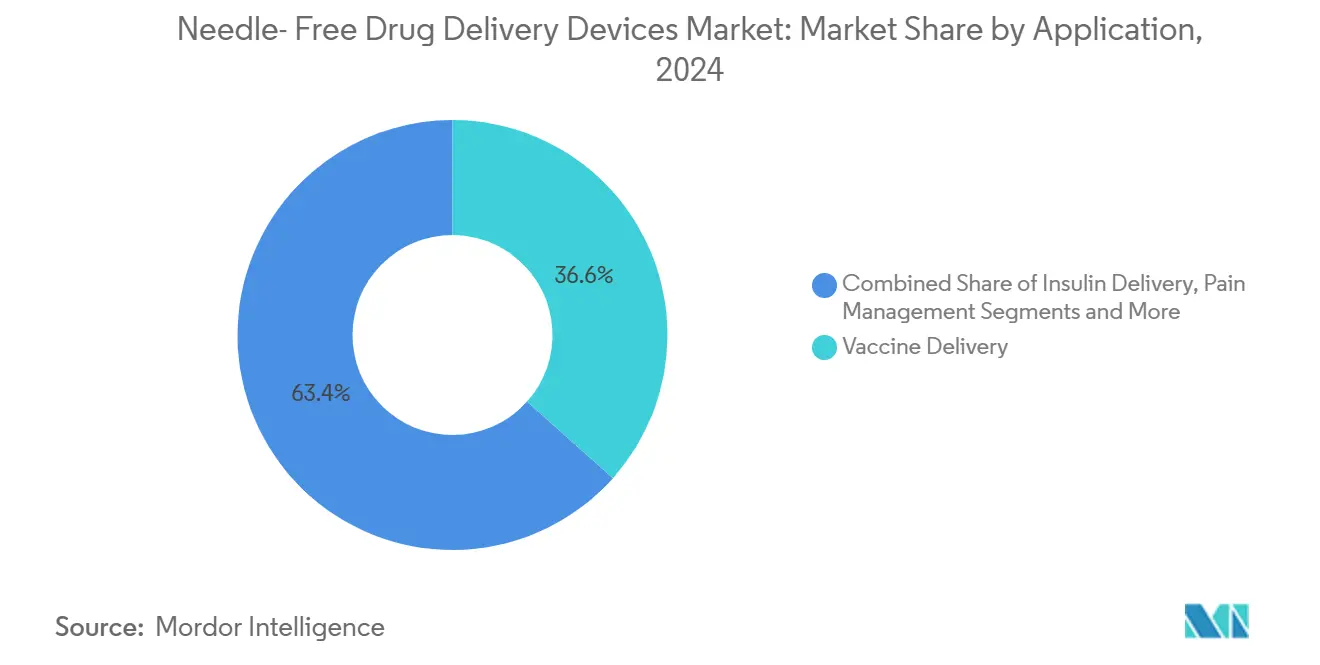

- حسب التطبيق، استحوذ توصيل اللقاحات على 36.6% من حصة سوق أجهزة توصيل الأدوية بدون إبر في عام 2024، ومن المُفترض أن تُسجل العلاجات الأورامية أسرع معدل نمو سنوي مركب 10.45% حتى عام 2030.

- حسب المستخدم النهائي، مثلت المستشفيات والعيادات 58.8% من حجم سوق أجهزة توصيل الأدوية بدون إبر في عام 2024، بينما تنمو أماكن الرعاية المنزلية بمعدل نمو سنوي مركب 9.32%.

- حسب المنطقة، تصدرت أمريكا الشمالية بـ 38.6% من حصة سوق أجهزة توصيل الأدوية بدون إبر في عام 2024، ومن المقرر أن تحقق منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب 10.50% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لأجهزة توصيل الأدوية بدون إبر

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| العبء العالي للاضطرابات المزمنة ونمط الحياة | +2.1% | عالمياً، الأعلى في أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| تفضيل المرضى المتزايد للتطبيق الذاتي والرعاية المنزلية | +1.8% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ المتقدمة | المدى المتوسط (2-4 سنوات) |

| التطورات التكنولوجية | +1.5% | عالمياً، التبني المبكر في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| مبادرات التطعيم المتزايدة وبرامج التحصين | +1.3% | عالمياً، الأعلى في آسيا والمحيط الهادئ وأفريقيا | المدى المتوسط (2-4 سنوات) |

| العبء العالي لإصابات وخزات الإبر | +0.9% | عالمياً، الأعلى في المناطق كثيفة الرعاية الصحية | المدى القصير (≤ سنتان) |

| تحالفات التطوير المشترك المتسارعة بين الشركات الدوائية والأجهزة | +0.7% | أمريكا الشمالية وأوروبا، توسع إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

العبء العالي للاضطرابات المزمنة ونمط الحياة

إن الانتشار العالمي لداء السكري والسرطان وأمراض القلب والأوعية الدموية يُعيد تحديد أولويات التوصيل نحو منصات أكثر أماناً وخالية من الألم. في عام 2024، سجلت مرافق الرعاية الصحية الأمريكية 600,000-800,000 إصابة بوخزات الإبر، كل منها تكلف 500-3,000 دولار أمريكي في الرعاية اللاحقة.[1]وزارة الصحة العامة في ماساتشوستس، "وخزات الإبر وإصابات الأدوات الحادة الأخرى بين العاملين في الرعاية الصحية،" mass.gov تُقلل الحاقنات الخالية من الإبر التعرض للأدوات الحادة وتتماشى مع بروتوكولات الأمراض المزمنة التي تتطلب علاجاً مدى الحياة. يُصمم المصنعون الآن أجهزة خصيصاً لحالات الاستخدام المزمن، مثل الحاقنات القابلة للارتداء التي تحافظ على معدلات التدفق لمدة تصل إلى 72 ساعة. هذه التصاميم المتمحورة حول المريض تدعم الطلب المستدام داخل سوق أجهزة توصيل الأدوية بدون إبر.

تفضيل المرضى المتزايد للتطبيق الذاتي وحلول الرعاية المنزلية

تُعيد النماذج المنزلية تشكيل اقتصاديات الرعاية، ويُبلغ 87.5% من مستخدمي نظام enFuse المحمول على الجسم عن الثقة في العلاج الذاتي. تستفيد الأنظمة الصحية من انخفاض تكاليف المرافق، بينما يكتسب المرضى الاستقلالية. أصبحت الهندسة البشرية - المشغلات المريحة، والتغذية الراجعة اللمسية، والمطالبات الرسومية البديهية - عاملاً تفريقياً حاسماً، مما يمكن الشركات من الاستحواذ على حصة في سوق أجهزة توصيل الأدوية بدون إبر المتوسع.

التطورات التكنولوجية

تُوصل مصفوفات الإبر المجهرية المطبوعة ثلاثياً هندسة معقدة تُضاعف قدرة تحميل الدواء ثلاث مرات وتُخصص معدلات الانتشار.[2]شيانغ لي، "الطباعة ثلاثية الأبعاد لمصفوفات الإبر المجهرية القابلة للذوبان لتوصيل الأدوية عبر الجلد،" تقارير علمية، nature.com تُقلل البوليمرات القابلة للتحلل الحيوي النفايات الخطرة وتدعم ضرورات التصميم البيئي. تلتقط الحاقنات التلقائية المتصلة تاريخ الجرعات، مما يُحقق انخفاضاً بنسبة 37% في أخطاء الأدوية لمرضى الرعاية المزمنة. هذه الابتكارات المتقاربة تُحافظ على الزخم طويل المدى لسوق أجهزة توصيل الأدوية بدون إبر.

مبادرات التطعيم المتزايدة وبرامج التحصين

تُنشئ حملات التحصين الموسعة عبر منطقة آسيا والمحيط الهادئ وأفريقيا طلباً حجمياً على منصات خالية من الألم وموفرة للجرعة. يمكن للاصقات الإبر المجهرية تحقيق استجابة مناعية مماثلة بحمولة مستضد أقل بنسبة 40%، مما يُخفف ضغط السلسلة الباردة. إن وكالات الصحة العامة التي تتبنى الحاقنات النفاثة داخل الأدمة تُسرع الامتصاص، مما يُعزز النمو في المناطق التي لا يزال فيها سوق أجهزة توصيل الأدوية بدون إبر في مراحل مبكرة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الإطار التنظيمي الصارم | -1.2% | عالمياً، الأعلى في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| التسعير المتميز والتعويض غير الكافي | -1.0% | آسيا والمحيط الهادئ الناشئة وأمريكا اللاتينية | المدى المتوسط (2-4 سنوات) |

| التوافق المحدود لتركيب الأدوية والمخاطر مع الأجهزة القابلة لإعادة الاستخدام | -0.9% | عالمياً، تأثير أعلى في الأسواق الحساسة للتكلفة | المدى القصير (≤ سنتان) |

| القيود المرتبطة بلاصقات الإبر المجهرية | -0.8% | عالمياً | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

الإطار التنظيمي الصارم

أدخلت إرشادات "مخرجات توصيل الأدوية الأساسية" لإدارة الغذاء والدواء الأمريكية لعام 2024 بروتوكولات تحقق صارمة للمنتجات المركبة، مما أطال دورات التطوير ورفع التكاليف.[3]إدارة الغذاء والدواء، "مخرجات توصيل الأدوية الأساسية للمنتجات المركبة،" fda.gov تُجبر القواعد المتباينة في الاتحاد الأوروبي وآسيا الشركات على هندسة إصدارات خاصة بالمنطقة، مما يُفتت ميزانيات البحث والتطوير. يشعر المبتكرون الأصغر بالضغط الأشد، مما يُبطئ دخول الشركات الجديدة إلى سوق أجهزة توصيل الأدوية بدون إبر.

التسعير المتميز والتعويض غير الكافي في البيئات الحساسة للتكلفة

تُضخم المواد المتقدمة والمكونات الإلكتروميكانيكية أسعار الأجهزة. أشار تقرير شفافية أسعار الأدوية لأوريغون لعام 2024 إلى أجهزة التوصيل كمحرك لتصعيد تكلفة العلاج. تُثبط فجوات التعويض التبني في أسواق الدفع من الجيب، مما يُقيد انتشار المنصات المتميزة رغم المزايا السريرية ويُبطئ النمو داخل سوق أجهزة توصيل الأدوية بدون إبر.

تحليل القطاعات

حسب نوع الجهاز: تحتفظ الحاقنات النفاثة بالحجم بينما تتسارع لاصقات الإبر المجهرية

استحوذت الحاقنات النفاثة على 61.3% من عائدات 2024، مما يعكس تنوعها الجاهز للقاحات وقدرتها على التعامل مع المنتجات البيولوجية عالية اللزوجة. تُؤمن هذه الهيمنة جزءاً كبيراً من سوق أجهزة توصيل الأدوية بدون إبر للاعبين الناضجين. إلا أن لاصقات الإبر المجهرية، مع ذلك، من المتوقع أن تتوسع بمعدل نمو سنوي مركب 10.63%، مدفوعة بالبوليمرات القابلة للذوبان التي لا تترك نفايات حادة ونفاذية محسنة، والتي ثُبت أنها ترفع التوافر الحيوي بنسبة تصل إلى 40%.

إن ابتكار عامل الشكل يُعيد تعريف الحدود التنافسية. تخدم الأنظمة بمساعدة الليزر وأجهزة الإدخال الكهربائي خطوط أنابيب البروتين والعلاج الجيني المتخصصة، مما يؤكد على اتساع سوق أجهزة توصيل الأدوية بدون إبر. تتيح القوالب المطبوعة ثلاثياً للمصنعين تكرار البنية المجهرية بسرعة، مما يُقلص دورات النماذج الأولية ويُعزز مزايا المحرك الأول.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قابلية الاستخدام: دفعة الاستدامة ترفع المنصات القابلة لإعادة الاستخدام

تحتل الأشكال القابلة للتصرف 66.8% من الحصة، لكن الأوامر البيئية وضغوط احتواء التكلفة تحفز معدل نمو سنوي مركب 9.15% للأجهزة القابلة لإعادة الاستخدام. تشير تحليلات دورة الحياة إلى إمكانية تقليل النفايات بنسبة 85% مقارنة بالحاقنات أحادية الاستخدام. يكافئ سوق أجهزة توصيل الأدوية بدون إبر بشكل متزايد التصاميم التي تتميز بخراطيش أدوية قابلة للفصل وأجسام قابلة للتعقيم بالبخار.

تكشف التقييمات المتمحورة حول المستخدم عن درجات ثقة أعلى عندما تُرشد الإشارات اللمسية ودروس تطبيقات الهاتف المحمول توصيل الجرعة. تنقل المستشعرات الذكية المدمجة في الأنظمة القابلة لإعادة الاستخدام بيانات الإدارة إلى لوحات معلومات السحابة، مما يوسع القيمة إلى ما هو أبعد من الاستدامة إلى ذكاء الالتزام.

حسب نوع ملء المنتج: راحة المُعبأة مسبقاً مقابل مرونة القابلة للملء

تمتلك الحاقنات المُعبأة مسبقاً 52.5% من عائدات 2024، حيث يُقلل شكلها الجاهز للاستخدام أخطاء الجرعات-خاصية ثمينة في علم الأورام والمناعة. ومع ذلك، تكتسب المنصات القابلة للملء زخماً بمعدل نمو سنوي مركب 8.78% حيث تتغلب ميكانيكيات التحميل المبسطة والمطالبات الموجهة على عقبات العقامة التاريخية. تُسد المتغيرات ثنائية الحجرة التي تُعيد تكوين المنتجات البيولوجية المجففة بالتجميد فجوة الراحة مع الحفاظ على مقاومة السلسلة الباردة، مما يُوسع حجم سوق أجهزة توصيل الأدوية بدون إبر لمقدمي الخدمات الحساسين للتكلفة.

يجرب المصنعون استراتيجيات الطبقة القيمة في الاقتصاديات الناشئة، ويعرضون مجموعات إعادة التعبئة المتوافقة مع المحركات المتينة، مما يُقلل التكلفة لكل جرعة ويُوسع الوصول.

حسب موقع التوصيل: المسارات داخل الأدمة تكتسب سرعة

هيمن الإعطاء تحت الجلد بـ 48.8% من حصة سوق أجهزة توصيل الأدوية بدون إبر في عام 2024، موازناً بين الحركيات الامتصاصية وألفة المريض. ينبغي أن ينمو التوصيل داخل الأدمة بمعدل نمو سنوي مركب 9.11% حيث تستهدف تقنية الإبر المجهرية الطبقات الجلدية الغنية بالخلايا المتغصنة، محققة فوائد توفير الجرعة الحرجة لاستعداد الجائحة.

يُخصص مهندسو الأجهزة ضغط الانفجار وهندسة الفوهة للتشتت الخاص بالأنسجة، مما يوضح كيف يُملي موقع التوصيل الآن عمارة الأجهزة. تبقى الأنظمة داخل العضل ضرورية للإيبينفرين الطارئ ولقاحات مختارة، مما يحافظ على تنوع المسارات المتعددة داخل سوق أجهزة توصيل الأدوية بدون إبر الأوسع.

حسب التطبيق: العلاجات الأورامية تدفع النمو عالي القيمة

وفرت اللقاحات 36.6% من عائدات 2024، إلا أن علم الأورام سيُسجل أسرع معدل نمو سنوي مركب 10.45% حيث تهاجر مترافقات الأجسام المضادة والأدوية إلى أنظمة منزلية. تُمكن مصفوفات الإبر المجهرية الجرعات المجهرية الكيميائية الموضعية، مما يُقلل التعرض الجهازي ويُعزز راحة المريض.

يبقى الأنسولين أساسياً، لكن الابتكارات تؤكد على خوارزميات التوصيل المقترنة بالغلوكوز في الوقت الفعلي. تستفيد التطبيقات الطب الأطفال من آليات خالية من الألم لتعزيز الامتثال، مما ينحت متخصصات متخصصة ويُضاعف التنوع في سوق أجهزة توصيل الأدوية بدون إبر.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: أماكن الرعاية المنزلية تُحول اقتصاديات التوصيل

احتفظت المستشفيات والعيادات بحصة 58.8% في عام 2024، إلا أن قنوات الرعاية المنزلية تتوسع بمعدل نمو سنوي مركب 9.32% حيث يؤيد الدافعون هجرة العلاجات المستقرة. قدرت دراسة في مجلة الاقتصاديات الطبية توفير 37% سنوياً في التكلفة لكل مريض عندما تنتقل الأنظمة القابلة للحقن إلى الأماكن المنزلية.

إن وظائف المراقبة عن بُعد المدمجة في الأجهزة الحديثة تُعالج مخاوف الإشراف السريري، مما يُسرع الاعتماد ويُوسع سوق أجهزة توصيل الأدوية بدون إبر.

تحليل الجغرافيا

تُسيطر أمريكا الشمالية على 38.6% من عائدات 2024 بفضل البحث والتطوير الراسخ للمنتجات الحيوية الصيدلانية، وارتفاع انتشار الأمراض المزمنة، والتعويض عن أنظمة التوصيل المتقدمة. وافقت إدارة الغذاء والدواء على 32% أكثر من المنتجات المركبة في عام 2024 مقارنة بعام 2023، مما يُشير إلى خط أنابيب مواتٍ لسوق أجهزة توصيل الأدوية بدون إبر.[3]إدارة الغذاء والدواء، "مخرجات توصيل الأدوية الأساسية للمنتجات المركبة،" fda.gov أظهرت البيانات السريرية من معهد ماساتشوستس للتكنولوجيا أن لاصقات الإبر المجهرية توصل المنتجات البيولوجية بتوافر حيوي أعلى بنسبة 40% من المسارات التقليدية تحت الجلد.[4]ديفيد كيم، "الشيتوسان المُعدل بالفلوروكربون لتوصيل الأدوية عبر الجلد،" ACS Materials Au، acs.org تدعم نضج الصحة الرقمية الامتصاص السريع للحاقنات المتصلة التي تبث مقاييس الالتزام إلى لوحات معلومات مقدمي الخدمة.

تُعتبر منطقة آسيا والمحيط الهادئ الساحة الأسرع نمواً بمعدل نمو سنوي مركب 10.50% حيث تُوسع الصين والهند البنية التحتية للرعاية المزمنة. تطور الشركات المحلية بشكل متزايد حاقنات نفاثة وإبراً مجهرية مملوكة، مما يُشير إلى تحول من التصنيع التعاقدي إلى ريادة الابتكار. يُحرك الديموغرافي فائق الشيخوخة في اليابان الطلب على محركات منخفضة القوة مناسبة للبشرة الهشة، مما يُؤثر على إشارات التصميم الإقليمي. يُسهل التنسيق التنظيمي تحت أطر التعاون الاقتصادي لآسيا والمحيط الهادئ النشر عبر الحدود لكن لا يزال يتطلب ملفات خاصة بالدولة، مما يضيف دقة استراتيجية للداخلين الذين يهدفون إلى الاستحواذ على حصة في سوق أجهزة توصيل الأدوية بدون إبر.

تحافظ أوروبا على حجم ذي معنى مع التعويض القائم على القيمة الذي يكافئ الفوائد السريرية القابلة للإثبات. تتصدر ألمانيا العائدات الإقليمية، مدعومة بعمالقة الأدوية المحلية وبيئة دافعة متقبلة للتسعير المرتبط بالنتائج. تحفز ضرورات الاستدامة البحث والتطوير في الأجسام القابلة لإعادة التدوير والبوليمرات المشتقة حيوياً، متماشية مع أهداف الصفقة الخضراء للاتحاد الأوروبي. تحل الحاقنات التلقائية محل المحاقن المُعبأة مسبقاً الزجاجية حيث تُخفف التصاميم المصممة للسلامة الوخزات العرضية. يُعزز تركيز وكالة الأدوية الأوروبية على النتائج المبلغة من قبل المرضى أهمية الاختبار المريح أثناء الموافقات، مُشجعاً التصميم الشامل للأجهزة عبر سوق أجهزة توصيل الأدوية بدون إبر.

المشهد التنافسي

يُظهر سوق أجهزة توصيل الأدوية بدون إبر تركزاً معتدلاً، حيث يتنافس اللاعبون الراسخون مثل Ferring B.V. وOwen Mumford مع المعطلين مثل Portal Instruments وVaxxas. تُؤثر التحالفات الاستراتيجية بين صانعي الأجهزة ورعاة الأدوية الحيوية بشكل متزايد على ريادة المجال العلاجي: تُوافق صفقات التطوير المشترك بين شكل الجرعة وأجهزة التوصيل منذ البداية، مما يُقلل الوقت إلى العيادة.

يستغل الداخلون المعطلون التفريق التكنولوجي. أظهر حاقن PRIME الرقمي النفاث من Portal Instruments درجات ألم أقل من المحاقن المُعبأة مسبقاً، حيث أشار 76% من مشاركي التجربة إلى انخفاض القلق. تستفيد Vaxxas من لاصقات الإبر المجهرية عالية الكثافة المملوكة للقاحات المقاومة للحرارة، وهي ميزة جذابة للمناطق الجغرافية محدودة الموارد.

تُشير إيداعات البراءات إلى التركيز المتزايد على تصنيع الإبر المجهرية القابل للتطوير والتحسين المُوجه بالذكاء الاصطناعي. يُدمج المنافسون الاتصال السحابي، وتحليلات الالتزام بالتعلم الآلي، وحلقات التغذية الراجعة لتأكيد الجرعة في أجهزة الجيل التالي. تبقى فرص المساحة البيضاء في توصيل الحمض النووي الريبوزي المرسال والعلاج الجيني، حيث تستمر تحديات استقرار الجزيئات الكبيرة، مما يوفر مساحة للمبتكرين لرفع الحصة داخل سوق أجهزة توصيل الأدوية بدون إبر.

قادة صناعة أجهزة توصيل الأدوية بدون إبر

-

PharmaJet

-

MannKind Corporation

-

Halozyme, Inc. (Antares Pharma)

-

Solventum

-

Injex Pharma AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: قدمت PharmaJet بيانات لقاح السرطان بالحمض النووي باستخدام أنظمة التوصيل الدقيق في مؤتمر اللقاحات العالمي 2025.

- أبريل 2025: أطلقت Integri Medical نظام الحقن بدون إبر N-FIS الموجه للمرضى الخائفين من الإبر.

- مارس 2025: نشرت منظمة الصحة العالمية نظام Tropis داخل الأدمة من PharmaJet في حملة شلل الأطفال في باكستان.

- فبراير 2025: حصلت Luye Pharma على الموافقة اليابانية للاصقة ريفاستيغمين عبر الجلد Rivaluen LA مرتين أسبوعياً.

نطاق تقرير السوق العالمي لأجهزة توصيل الأدوية بدون إبر

وفقاً لنطاق هذا التقرير، تُعتبر أنظمة توصيل الأدوية بدون إبر طرقاً جديدة لإدخال أدوية مختلفة للمرضى دون ثقب الجلد بإبرة. لقد زادت هذه الطريقة بشكل كبير من اعتماد الأدوية المهمة من خلال الحقن الذاتي.

يُقسم سوق أجهزة توصيل الأدوية بدون إبر حسب نوع الجهاز (أجهزة الاستنشاق، والحاقنات النفاثة، والإبر الجديدة، واللاصقات عبر الجلد، والأجهزة الأخرى)، والتطبيق (توصيل الأنسولين، والتطعيم، وإدارة الألم، والتطبيقات الأخرى)، والجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية). كما يغطي التقرير أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً.

يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| الحاقنات النفاثة |

| أجهزة الاستنشاق |

| اللاصقات عبر الجلد |

| لاصقات الإبر المجهرية |

| الأنظمة الفموية بدون إبر |

| التقنيات الجديدة بدون إبر (الإدخال الكهربائي، القائم على الليزر) |

| الأنظمة القابلة للتصرف |

| الأنظمة القابلة لإعادة الاستخدام |

| الحاقنات المُعبأة مسبقاً |

| الحاقنات القابلة للملء |

| داخل الأدمة |

| تحت الجلد |

| داخل العضل |

| توصيل الأنسولين |

| توصيل اللقاحات |

| إدارة الألم |

| حقن الأطفال |

| العلاجات الأورامية |

| التطبيقات الأخرى |

| المستشفيات والعيادات |

| أماكن الرعاية المنزلية |

| معاهد البحث والأكاديمية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع الجهاز | الحاقنات النفاثة | |

| أجهزة الاستنشاق | ||

| اللاصقات عبر الجلد | ||

| لاصقات الإبر المجهرية | ||

| الأنظمة الفموية بدون إبر | ||

| التقنيات الجديدة بدون إبر (الإدخال الكهربائي، القائم على الليزر) | ||

| حسب قابلية الاستخدام | الأنظمة القابلة للتصرف | |

| الأنظمة القابلة لإعادة الاستخدام | ||

| حسب نوع ملء المنتج | الحاقنات المُعبأة مسبقاً | |

| الحاقنات القابلة للملء | ||

| حسب موقع التوصيل | داخل الأدمة | |

| تحت الجلد | ||

| داخل العضل | ||

| حسب التطبيق | توصيل الأنسولين | |

| توصيل اللقاحات | ||

| إدارة الألم | ||

| حقن الأطفال | ||

| العلاجات الأورامية | ||

| التطبيقات الأخرى | ||

| حسب المستخدم النهائي | المستشفيات والعيادات | |

| أماكن الرعاية المنزلية | ||

| معاهد البحث والأكاديمية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

1. ما هو الحجم الحالي لسوق أجهزة توصيل الأدوية بدون إبر؟

تبلغ قيمة السوق 15.60 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 22.59 مليار دولار أمريكي بحلول عام 2030.

2. أي منطقة تنمو بأسرع معدل للأجهزة بدون إبر؟

تُظهر منطقة آسيا والمحيط الهادئ أعلى نمو، مسجلة معدل نمو سنوي مركب 10.50% حتى عام 2030 بسبب توسع الوصول إلى الرعاية الصحية وانتشار الأمراض المزمنة.

3. لماذا تجذب لاصقات الإبر المجهرية الاستثمار؟

تُوصل اللاصقات الأدوية دون ألم، ويمكنها تقليل حمولة المستضد بنسبة 40%، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 10.63%-الأسرع بين أنواع الأجهزة.

4. كيف تدعم الأنظمة القابلة لإعادة الاستخدام أهداف الاستدامة؟

يمكن للحاقنات القابلة لإعادة الاستخدام أن تُقلل حجم النفايات الطبية بنسبة تصل إلى 85% مقارنة بالنظائر القابلة للتصرف، متماشية مع الأهداف البيئية العالمية.

5. ما هو أكبر قيد على توسع السوق؟

تُضيف المتطلبات التنظيمية الصارمة الخاصة بالمنطقة وقتاً وتكلفة لتطوير المنتجات، مما يُكبح الدخول السريع للتقنيات الجديدة

6. أي قطاع تطبيقي يُتوقع أن يتوسع بأسرع معدل؟

من المقرر أن تُسجل العلاجات الأورامية معدل نمو سنوي مركب 10.45% حيث تتطلب أدوية الدقة طرق توصيل تُعزز الالتزام وتُقلل التعرض الجهازي

آخر تحديث للصفحة في: