حجم وحصة سوق الصلصات والبهارات والضمادات

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

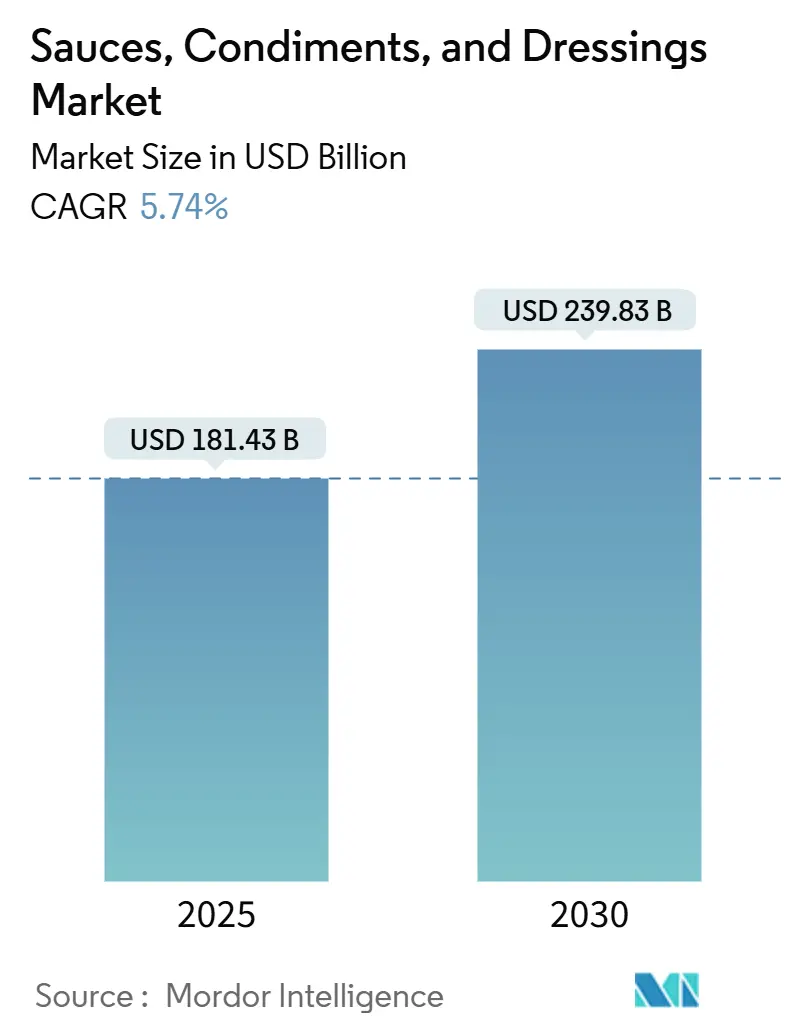

| حجم السوق (2025) | 181.43 مليار دولار أمريكي |

| حجم السوق (2030) | 239.83 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.74% CAGR |

| أسرع سوق نمواً | آسيا |

| أكبر سوق | آسيا |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الصلصات والبهارات والضمادات من قبل Mordor Intelligence

بلغ حجم السوق العالمي للصلصات والضمادات والبهارات 181.43 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 239.60 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قوي بنسبة 5.72% خلال فترة التوقعات. مع سعي المستهلكين المتزايد للحصول على نكهات أصيلة ووصفات ممتازة ذات ملصق نظيف وحلول وجبات مريحة، فإن خلق القيمة يرتفع عبر جميع القنوات. جهود التحديث، وخاصة قرار إدارة الغذاء والدواء الأمريكية بإلغاء 52 معياراً قديماً في عام 2025، قد خففت من تحديات إعادة الصياغة ووسعت طرق الابتكار. من المتوقع أن يشجع هذا التغيير التنظيمي المصنعين على التجريب بمكونات وصيغ جديدة، مما يعزز تمييز المنتجات ويلبي تفضيلات المستهلكين المتطورة. بالإضافة إلى ذلك، أدى التركيز المتزايد على عادات الأكل الصحي إلى ارتفاع في الطلب على الخيارات منخفضة الصوديوم والعضوية والخالية من الغلوتين ضمن فئة الصلصات والضمادات والبهارات. عوامل مثل التحضر السريع في آسيا والمحيط الهادئ، والذي يقود الطلب على البهارات الجاهزة للاستخدام، والارتفاع العالمي في اعتماد التسوق الإلكتروني للبقالة والذي يعزز الوصول إلى عروض منتجات متنوعة، واستراتيجيات المصادر المتكاملة عمودياً للمكونات، والتي تضمن كفاءة التكلفة ومراقبة الجودة، تعزز نمو سوق الصلصات والضمادات والبهارات[1]المصدر: السجل الفيدرالي، "اقتراح لإلغاء 23 معياراً لهوية الأغذية"، www.federalregister.gov. علاوة على ذلك، فإن التأثير المتزايد للمأكولات العالمية والشعبية المتزايدة لنكهات الدمج تخلق فرصاً جديدة للاعبين في السوق للابتكار وتوسيع محافظ منتجاتهم.

النقاط الرئيسية للتقرير

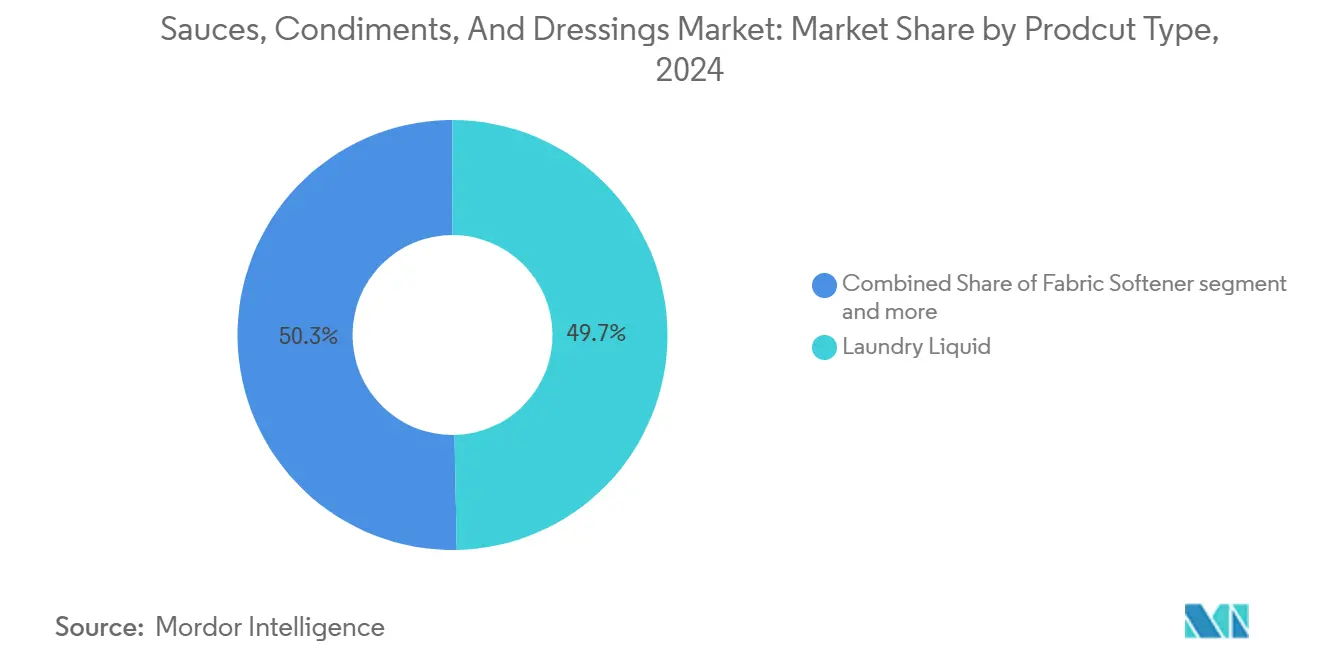

- حسب نوع المنتج، استحوذت الصلصات على 49.68% من حصة سوق الصلصات والضمادات والبهارات في عام 2024، بينما من المتوقع أن تسجل الضمادات معدل نمو سنوي مركب بنسبة 6.72% حتى عام 2030.

- حسب الفئة، هيمنت العروض التقليدية بحصة إيرادات 82.58% في عام 2024؛ من المتوقع أن ترتفع البدائل العضوية/ذات الملصق النظيف بمعدل نمو سنوي مركب 6.15% بين 2025-2030.

- حسب تنسيق التغليف، استحوذت زجاجات PET/الزجاج على 43.84% من مبيعات عام 2024، بينما من المتوقع أن تنمو الأكياس الصغيرة والحقائب بمعدل نمو سنوي مركب 5.95% خلال 2025-2030.

- حسب قناة التوزيع، سيطرت السوبر ماركت والهايبر ماركت على 59.38% من مبيعات عام 2024، ومع ذلك فإن التجارة الإلكترونية مهيأة لأسرع توسع بمعدل نمو سنوي مركب 6.84% خلال فترة التوقعات.

- حسب المنطقة، احتلت آسيا والمحيط الهادئ حصة 41.68% في عام 2024؛ من المتوقع أن تسجل منطقة الشرق الأوسط وأفريقيا أعلى معدل نمو سنوي مركب بنسبة 7.23% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للصلصات والبهارات والضمادات

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ابتكار المنتجات وتنويع النكهات | +1.2% | عالمي (التركيز على أمريكا الشمالية وآسيا والمحيط الهادئ) | متوسط الأجل (2-4 سنوات) |

| الشعبية المتزايدة للمأكولات العرقية والإقليمية | +1.0% | عالمي (الأقوى في أمريكا الشمالية وأوروبا) | طويل الأجل (≥ 4 سنوات) |

| التركيبات ذات الملصق النظيف عالية السعر | +0.9% | أمريكا الشمالية والاتحاد الأوروبي؛ متزايد في آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| تأثير ثقافة الطعام ووسائل التواصل الاجتماعي | +0.8% | المجموعات الشبابية العالمية | قصير الأجل (≤ 2 سنة) |

| ارتفاع الطبخ المنزلي ومناسبات الوجبات المختلطة | +0.7% | الأسواق المتقدمة في جميع أنحاء العالم | متوسط الأجل (2-4 سنوات) |

| تحصين البهارات بالمكونات الوظيفية | +0.6% | جوهر آسيا والمحيط الهادئ، انتشار إلى الشرق الأوسط وأفريقيا | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ابتكار المنتجات وتنويع النكهات

في دراسة عام 2024 نُشرت في Frontiers in Nutrition، سلط الباحثون الضوء على اختراق: يمكن للعلامات التجارية الآن تقليل الصوديوم في الكاتشب بنسبة تصل إلى 52% دون المساس بالطعم. هذا الابتكار ممكن من خلال تقنيات التغليف المتقدمة، والتي تضمن الاحتفاظ بالنكهة مع تحقيق أهداف إعادة الصياغة المركزة على الصحة. تستفيد الشركات متعددة الجنسيات من أنظمة التسليم الميكروية هذه، ودمجها مع مطابخ النماذج الأولية السريعة. يمكّن هذا التكامل وصفات تجريبية من الانتقال من المفهوم إلى أرفف المتاجر في أقل من تسعة أشهر، مما يسرّع بشكل كبير من أوقات تطوير المنتجات. مع استعداد إدارة الغذاء والدواء لتقديم معايير جديدة لملصق "صحي" في فبراير 2028، هناك دفعة متزايدة لإعادة الصياغات الغنية بالمغذيات. هذه المعايير مؤثرة بشكل خاص حيث لن تعود البهارات تساعد الأطباق الرئيسية في التأهل لهذا الملصق، مما يحث المصنعين على الابتكار بشكل مستقل. وبالتالي، تتعاون بيوت النكهات والمصنعون ذوو العلامات التجارية لصنع ملامح نكهة أجرأ وأكثر تنوعاً، مثل الجوتشوجانغ باربيكيو، وأيولي اليوزو المخمر، وكريما الشيبوتلي-الليمون. هذه النكهات تلبي أذواق المستهلكين المغامرين والحدود التنظيمية للصوديوم، مما يحقق توازناً بين الطعم والامتثال. وبالتالي، يقدر سوق الصلصات والضمادات والبهارات بشكل متزايد خفة الحركة في البحث والتطوير. تركز الشركات أيضاً على ترجمة النكهات عبر الأقاليم لتلبية الطلب المتزايد على الأذواق المستوحاة عالمياً، مما يضمن أن منتجاتها تتناغم مع تفضيلات المستهلكين المتنوعة مع الالتزام بالمعايير التنظيمية المتطورة.

الشعبية المتزايدة للمأكولات العرقية والإقليمية

تكشف بيانات وزارة الزراعة الأمريكية أن الأسر الأمريكية تتبنى بشكل متزايد التوابل العالمية، مما يشير إلى اتجاه حيث يعيد المتسوقون إنتاج أطباق المطاعم في المنزل. يعكس هذا التحول اهتمام المستهلك المتزايد بالتجارب الطهوية المتنوعة والاستعداد للتجريب بالنكهات خارج المطبخ الأمريكي التقليدي[2]المصدر: وزارة الزراعة الأمريكية، "من المتوقع أن تتغير أنماط الاستهلاك الغذائي العالمي في الربع القرن القادم مع ارتفاع عدد السكان والدخول"، www.ers.usda.gov. المنتجات التراثية التي كانت محدودة في الأسواق المحلية الرطبة، مثل دوبانجيانغ سيتشوان ومولي نيغرو المكسيكي، تزين الآن أرفف متاجر البقالة الرئيسية، مما يشير إلى قبول أوسع للمكونات الدولية. استجابة لذلك، يطرح اللاعبون الرئيسيون مثل Unilever منتجات خاصة بالمناطق، مثل مايونيز مستوحى من الجواساكاكا مصمم للمستهلكين اللاتينيين، لتلبية هذا الطلب المتطور. في غضون ذلك، تحفر العلامات التجارية الحرفية الصغيرة مساحة على الأرفف، بمساعدة الموزعين الذين يعطون الأولوية للسرد الأصيل الذي يتناغم مع المستهلكين الباحثين عن روابط ثقافية حقيقية. الأصالة، المتجذرة في الأصل والمعالجة التقليدية، أدت إلى ارتفاع في شعبية الصلصات والضمادات والبهارات. التركيز على طرق التخمير الأصلية وأصناف الفلفل من عزبة واحدة عزز جاذبية هذه المنتجات، خاصة بين مستكشفي النكهات الذين يقدرون المكونات الفريدة وعالية الجودة.

التركيبات ذات الملصق النظيف عالية السعر

المستهلكون مستعدون بشكل متزايد لدفع سعر أعلى للمكونات المعترف بها، مما يؤدي إلى ارتفاع في الطلب على الأغذية العضوية. يسلط هذا الاتجاه الضوء على التفضيل المتزايد للشفافية والمنتجات الطبيعية في صناعة الأغذية. في خطوة ذات صلة، بدأت المفوضية الأوروبية، بعد إجراء مراجعات السمية الجينية، في إلغاء ثمانية نكهات الدخان تدريجياً[3]المصدر: المفوضية الأوروبية، "الدول الأعضاء تؤيد سحب نكهات الدخان من السوق الأوروبية"، ec.europa.eu. يضع هذا الإجراء التنظيمي سابقة مهمة، مما يشجع العديد من المصنعين على إعادة صياغة منتجاتهم استباقياً لتلبية معايير السلامة المتطورة. استجابة لذلك، يقوم مصنعو البهارات باستثمارات استراتيجية للتماشي مع هذه التغييرات. تشمل هذه الاستثمارات إنشاء حدائق أعشاب متكاملة عمودياً لضمان إمداد ثابت من المكونات الطازجة، وتأمين عقود البيض الخالي من الأقفاص لتلبية المعايير الأخلاقية والجودة، وتطوير مزائج المواد الحافظة الطبيعية لاستبدال الإضافات الاصطناعية. علاوة على ذلك، تلعب تطبيقات شفافية سلسلة التوريد دوراً حاسماً في تعزيز الموضع المتميز. تتيح هذه التطبيقات للمستهلكين الوصول إلى معلومات مفصلة حول أصول المنتجات عبر مسح رموز QR على مستوى المزرعة المعروضة على ملصقات الزجاجات، مما يعزز الثقة وولاء العلامة التجارية. بشكل جماعي، هذه الاتجاهات لا توسع فقط مجموعة القيمة في سوق الصلصات والضمادات والبهارات ولكن أيضاً تشدد تسامح الصناعة مع الإضافات الاصطناعية، مما يشير إلى تحول نحو ممارسات أكثر استدامة ومركزة على المستهلك.

تأثير ثقافة الطعام ووسائل التواصل الاجتماعي

في غضون أسابيع فقط، يمكن لمقاطع فيديو الوصفات قصيرة الشكل أن تشعل جنون البهارات على الصعيد الوطني، كما شُوهد مع إحساس "الصلصة الوردية" الفيروسي في عام 2024. هذه الوتيرة السريعة تقصر أوقات وصول المنتج إلى السوق للاعبين الراسخين، بينما تمنح الوافدين الجدد الرشيقين بقعة ضوء كبيرة. تكشف تحليلات الهاشتاغ من المنصات الرئيسية أنه في الربع الأول من عام 2025، حصدت أفضل 100 منشور متعلق بالبهارات 2.4 مليار مشاهدة مذهلة، مما يسلط الضوء على الوصول والتأثير الهائل للمحتوى الرقمي في تشكيل تفضيلات المستهلكين. مع دورات الاتجاه السريعة هذه، تواجه العلامات التجارية مخاطر سمعة متزايدة لأي أخطاء، حيث يمكن أن تنتشر ردود الفعل السلبية بنفس سرعة الاتجاهات الإيجابية. استجابة لذلك، تحولت إلى أدوات الاستماع الاجتماعي في الوقت الفعلي لمراقبة معنويات المستهلكين وإصدارات تجريبية بدفعات صغيرة لاختبار منتجات جديدة في بيئات أصغر ومراقبة. هذه الفورية لا تؤثر فقط على نكهات المنتجات ولكن أيضاً تعيد تعريف تصاميم التغليف، وأساليب التقديم، وحتى استراتيجيات التسويق. تعمل العلامات التجارية بشكل متزايد على مواءمة عروضها مع طقوس المستهلك الرقمي أولاً، مع التركيز على الجماليات الجذابة بصرياً والأشكال المبتكرة والحلول المدفوعة بالراحة لجذب الانتباه في سوق تنافسي للغاية. يتطور سوق الصلصات والضمادات والبهارات بسرعة لتلبية هذه المطالب، مما يضمن الأهمية في عصر يمكن أن تتغير فيه الاتجاهات بين عشية وضحاها.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاوف السكر/الملح العالية والمواد الحافظة | -0.8% | عالمي (الأكثر صرامة في الاتحاد الأوروبي وأمريكا الشمالية) | قصير الأجل (≤ 2 سنة) |

| أسعار سلع الطماطم/الفلفل الحار المتقلبة | -0.6% | عالمي؛ حاد في مراكز المعالجة | متوسط الأجل (2-4 سنوات) |

| تكاليف الامتثال الإقليمي للملصقات للمصدرين | -0.4% | ممرات الاتحاد الأوروبي-الولايات المتحدة-الصين | طويل الأجل (≥ 4 سنوات) |

| شكوك المستهلكين تجاه الإضافات | -0.5% | الأسواق المتقدمة، تتوسع في جميع أنحاء العالم | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاوف السكر/الملح العالية والمواد الحافظة

مع تحديد إدارة الغذاء والدواء موعداً نهائياً في 1 يناير 2028 لملصقات التغذية المحدثة، تُجبر العلامات التجارية العالمية على تعديل مستويات الصوديوم والسكر في وقت واحد عبر محافظها بأكملها. يهدف هذا التحول التنظيمي إلى تعزيز خيارات المستهلكين الأكثر صحة، لكنه يقدم تحديات كبيرة للمصنعين. نظراً لأن الصلصات والضمادات لا يمكنها مساعدة الأطباق الرئيسية في تلبية معايير "الصحة"، تُكلف الشركات بإصلاح هذه المنتجات بشكل مستقل، مما يتطلب جهود إعادة صياغة جوهرية. مع وضع المواد الحافظة التقليدية تحت المجهر، تنشأ تحديات في الحفاظ على الطعم وضمان سلامة المنتج. بشكل ملحوظ، البنزويت والبارابين، التي كانت تُستخدم على نطاق واسع سابقاً، دخلت قوائم تجنب عدة متاجر تجزئة بسبب المخاوف المتزايدة للمستهلكين والتنظيمية. لمعالجة هذه القضايا، يعتمد المصنعون بشكل متزايد على معززات طعم الملح الخاصة وأنظمة مضادات الميكروبات الطبيعية. ومع ذلك، تأتي هذه المكونات المتقدمة بسعر أعلى، مما يزيد من تكاليف الإنتاج ويحتمل أن يغير ملامح النكهة الراسخة، مما قد يؤثر على ولاء العلامة التجارية. بالنسبة للاعبين الأصغر في سوق الصلصات والضمادات والبهارات، هذه التحديات أكثر وضوحاً. الموارد المحدودة والميزانيات الأكثر ضيقاً تقيد قدرتهم على التجريب مع صيغ جديدة، مما يجعل من الصعب المنافسة مع الشركات الأكبر التي يمكنها امتصاص التكاليف الأعلى والاستثمار في حلول مبتكرة. نتيجة لذلك، من المرجح أن تتغير ديناميكيات السوق، لصالح العلامات التجارية جيدة الموارد التي يمكنها التكيف مع هذه التغييرات التنظيمية والمدفوعة بالمستهلك.

أسعار سلع الطماطم/الفلفل الحار المتقلبة

في عام 2024، انخفض إنتاج الطماطم المعالجة في كاليفورنيا بنسبة 12% بسبب الطقس المتطرف، بينما عاثت ظروف النينيو فساداً في محاصيل أجي أماريلو البيروفية، مما أدى إلى تعطيل كبير في سلاسل التوريد العالمية وتوافر المواد الخام. رغم تحسن نسب المخزون إلى الاستخدام العالمية، فلقد أشار البنك الدولي إلى التقلبات المستمرة، مؤكداً على التحديات التي يواجهها المصنعون في إدارة التكاليف وضمان التوريد المتسق. المصنعون بدون تحوط الآجلة معرضون بشكل خاص، حيث يمتصون ارتفاعات الأسعار الفورية، مما يؤدي إما إلى تآكل هوامش الربح أو يستلزم إعادة مواصفات الوصفة التي يمكن أن تؤثر على جودة المنتج ورضا المستهلك. لمواجهة هذه التحديات، تنوع بعض المصنعين في مكونات بديلة، مثل نظائر الكاتشب القائمة على الجزر أو معاجين الفلفل المجففة. ومع ذلك، تحمل هذه الاستبدالات خطر رفض المستهلك، حيث قد لا تتماشى التغييرات في النكهة أو القوام أو التجربة الإجمالية للمنتج مع توقعات المستهلك. إذا استمرت ضغط المواد الخام، يمكن أن تقلل بشكل كبير من مسار النمو متوسط الأجل لسوق الصلصات والضمادات والبهارات، مما قد يؤدي إلى انخفاض الابتكار وارتفاع الأسعار وتقييد الربحية للمصنعين.

تحليل القطاعات

حسب نوع المنتج: الصلصات المتنوعة تحتفظ بالصدارة

في عام 2024، حصدت الصلصات قيمة تجزئة قدرها 90.1 مليار دولار أمريكي، مما منحها حصة قوية بنسبة 49.68% من السوق العالمي للصلصات والضمادات والبهارات. هيمنتها مؤكدة بالتطبيقات المتنوعة، من تكامل مجموعات الوجبات والماريناد إلى التغميسات التي يتم الاستمتاع بها طوال اليوم. صعود معاجين الفلفل الحار الحرفية ومزائج فول الصويا المخمرة قد دفع الصلصات إلى مساحات التجزئة المتميزة، لتلبية المستهلكين ذوي الذوق للنكهات الأصيلة والجريئة. يضيء ابتكار العلامة التجارية من خلال التغليف مثل أكياس الضغط لصلصات الووك وبرطمانات العائلة الكبيرة للمرق، مما يعزز الراحة والصلة. جاذبية هذا القطاع تمتد إلى فئات مجاورة، وتحديداً الوجبات الجاهزة للأكل والوجبات الخفيفة، موسعة طرق الاستهلاك. بينما تتنافس الضمادات والبهارات الأخرى للانتباه، ترسخ الصلصات بقوة السوق، متكيفة ببراعة مع اتجاهات الطهي مع الحفاظ على دورها الأساسي في المنازل ومطابخ خدمات الطعام.

تبرز الضمادات كأسرع قطاع نامٍ في ساحة الصلصات والضمادات والبهارات، ومن المتوقع أن تحقق معدل نمو سنوي مركب بنسبة 6.72% بحلول عام 2030. صعودها مدفوع بإعادة الصياغات المركزة على الصحة، مثل مستحلبات مخفضة الزيت والقواعد المخمرة، مما يتناغم مع المستهلكين الواعين بالسعرات الحرارية. الابتكارات مثل ضمادات الزبادي اليوناني وزيت الأفوكادو تقدم ملامح غنية بالمغذيات دون التضحية بالنكهة. التغليف المحسن، مثل زجاجات الصب مع منقعات التوابل، يعزز التخصيص في المنزل، مما يتيح للضمادات منافسة الصلصات. تكمل الضمادات الآن طيفاً أوسع من الوجبات-من السلطات وأطباق الحبوب إلى الساندويشات-موسعة استخدامها. مع تعمق العلامات التجارية في المنتجات المختلطة التي تدمج ميزات كل من الضمادات والصلصات، تتضارب الخطوط. ومع ذلك، مع خط ابتكار قوي مركز على الصحة، فئة الضمادات مهيأة للنمو المستدام حتى إغلاق العقد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الفئة: الملصق النظيف يصعد تحت حواجز التكلفة

في عام 2024، هيمنت الوصفات التقليدية على السوق العالمي للصلصات والضمادات والبهارات، مستحوذة على حصة مثيرة للإعجاب بنسبة 82.58%. المتسوقون الواعون بالميزانية، خاصة في المناطق الحساسة للأسعار، ينجذبون نحو هذه العلامات التجارية المدفوعة بالقيمة، مما يعزز قيادتها للسوق. ومع ذلك، يشير تحليل السلة المعدلة للتضخم إلى مرونة ملحوظة في البهارات التقليدية المتميزة، حيث يُظهر المستهلكون ترددًا في التراجع إلى بدائل أقل. قنوات التجزئة تبرز المنتجات التقليدية بشكل بارز، تحتل نصيب الأسد من مساحة الأرفف. بينما تجلب اتجاهات الصحة منافسة من التركيبات الأنظف، تقوم العديد من العلامات التجارية التقليدية بإعادة صياغة خفية، مثل تقليل الصوديوم أو استبدال المستحلبات الاصطناعية بالألياف النباتية لسد فجوة التصور. هذه التحركات الاستراتيجية لا تحمي فقط حصتها في السوق ولكن أيضًا تعزز قدرتها التنافسية ضد الادعاءات المرتبطة عادة بالعلامات التجارية ذات الملصق النظيف.

الصلصات والضمادات والبهارات ذات الملصق النظيف في مسار تصاعدي، تتوسع بمعدل نمو سنوي مركب مقدر بـ 6.15%، مما يجعلها أسرع قطاع نامٍ في السوق. هذا الارتفاع مدفوع بشهية المستهلك المتزايدة للشفافية، حيث تتأثر خيارات الشراء بالمكونات المألوفة والشهادات مثل USDA العضوية وورقة الاتحاد الأوروبي ومشروع Non-GMO المعتمد. استجابة لذلك، يقوم تجار التجزئة بتنسيق أقسام "طبيعية" مخصصة، وضع الكاتشب بدون إضافات جانب صلصات الصويا الخالية من الغلوتين لتعزيز الاستكشاف عبر الفئات. رغم مواجهة تحديات، مثل انخفاض بنسبة 4% في مساحة الطماطم العضوية في عام 2024، تبتكر العلامات التجارية. إنها تمزج قواعد معتمدة عضويًا مع توابل مزروعة تقليديًا، وتسوقها كبدائل "أفضل لك". هذه القابلية للتكيف لا تتنقل فقط في قيود التوريد ولكن أيضًا تتناغم مع المستهلكين الواعين بالجودة. مع تبني المنتجات التقليدية تدريجيًا لصفات الملصق النظيف، قد يتراجع التركيز على نقاء المكونات، مما يحول التركيز التنافسي نحو العلامة التجارية والسرد واستراتيجيات التسعير.

حسب التغليف: التنسيقات المرنة تسرّع التحكم في الحصص

في عام 2024، استحوذت زجاجات PET والزجاج معًا على 43.84% من الحجم التجزئة في سوق الصلصات والضمادات والبهارات، مما يعزز مكانتها كتنسيقات التغليف الرائدة. تهيمن زجاجات PET على فئات الحجم العالي مثل الكاتشب، حيث يساعد تصميمها الصديق للضغط في دقة الحصة، وهي ميزة حاسمة للمستهلكين الواعين بالسعرات الحرارية. على العكس، تجسد الزجاجات الزجاجية الموضع المتميز، خاصة لصلصات المكرونة التراثية وزيوت الفلفل الحار المخمرة، حيث الوضوح البصري وجاذبية المنتج أمران بالغان الأهمية. هذا التآزر يمكّن القطاع من تلبية كل من متطلبات السوق الشامل وسرديات العلامة التجارية المتميزة، موسعًا وصوله للمستهلكين. بينما تشق التنسيقات القائمة على الكرتون طريقها في مجالات خاصة مثل المرق والمرق الجاهزة للتقديم، تبقى لاعبًا ثانويًا، مما يضمن احتفاظ PET والزجاج بأدوارهما المحورية في التجزئة. بنيتهما التحتية الراسخة وتعرف الأرفف وقابليتهما للتكيف يعزز مقاومتهما ضد التنسيقات الناشئة.

تبرز الأكياس الصغيرة والحقائب كأسرع قطاع تغليف نموًا في سوق الصلصات والضمادات والبهارات، تتباهى بمعدل نمو سنوي مركب متوقع بنسبة 5.95%. نموها مدفوع بالارتفاع في الاستهلاك أثناء التنقل وميزة تقليل كتلة البلاستيك لكل وجبة مقارنة بالتنسيقات الصلبة. يؤكد أصحاب العلامات التجارية أن الحقائب تتباهى ببصمة كربونية أقل بنسبة تصل إلى 60% من الزجاج، متماشية مع متطلبات إعادة التدوير الصارمة للاتحاد الأوروبي والأهداف البيئية الشاملة. مطاعم الخدمة السريعة (QSRs) تقود الهجمة، تنتقل إلى عصي الأفلام المرقطة التي تحسن التخزين وتعزز الكفاءة التشغيلية. التغليف المرن لا يقدم فقط تنوع العلامة التجارية ولكن أيضًا يرى موردين يتعمقون في طلاءات الحاجز القائمة على الورق والصفائح أحادية المادة لتعزيز إعادة التدوير. هذا المزيج من المزايا البيئية وراحة المستهلك والقدرة على التكيف مع اللوائح المتغيرة يضع الأكياس الصغيرة والحقائب كمحرك النمو المهيمن في الفئة حتى إغلاق العقد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: التجارة الإلكترونية تتفوق على التجارة التقليدية

في عام 2024، استحوذت السوبر ماركت والهايبر ماركت على 59.38% من حصة السوق في الصلصات والضمادات والبهارات، مما يعزز دورها كقناة المبيعات الرائدة. هيمنتها تنبع من زيادة رؤية المنتج ومجموعة متنوعة من العروض والقدرة على تحفيز المشتريات الاندفاعية عبر أكشاك العينات وعروض الطبخ المباشرة. مثل هذه التجارب العملية تعزز استكشاف النكهات والتنسيقات الجديدة، وهو إنجاز صعب التحقيق عبر الإنترنت. المساحة الوافرة على الأرفف تستوعب علامات تجارية وتغليفات متنوعة، لتلبية المستهلكين المتميزين والواعين بالميزانية. علاوة على ذلك، المتاجر الفعلية تقدم ميزة الوصول الفوري للمنتج، خالية من تأخيرات أو تكاليف الشحن. هذا المزيج من التفاعل الحسي والخيارات المتنوعة والرضا الفوري يرسخ موقع السوبر ماركت والهايبر ماركت كقناة التجزئة الأساسية في هذه الفئة، حتى مع صعود المنصات الإلكترونية في الأهمية.

التجارة الإلكترونية تبرز بسرعة كقناة التوزيع الرائدة للصلصات والضمادات والبهارات، تتباهى بمعدل نمو سنوي مركب قوي بنسبة 6.84%. هذا الارتفاع مدفوع بحزم الاشتراك والتوصيل في نفس اليوم واقتراحات النكهة المدفوعة بالذكاء الاصطناعي التي تخصص رحلة التسوق. العادات التي تشكلت أثناء الجائحة، مثل المشتريات الرقمية بالجملة، ترسخت. الأسواق تستفيد من البيع المتقاطع الخوارزمي، مثل إقران الشراتشا مع مجموعات أرز السوشي، لزيادة قيم السلة المتوسطة. منصات المستهلك المباشر تبرز بنهج رواية القصص وإطلاقات المنتجات الحصرية، مما يعزز ولاء العلامة التجارية. ومع ذلك، تلوح تحديات مع نفقات توصيل الميل الأخير العالية، مما يؤكد على أهمية النقر والجمع والنماذج المختلطة للتوسع. المضي قدمًا، تفاعل تكاليف الشحن ومزايا مشاركة بيانات تاجر التجزئة وتفضيلات المستهلك المتغيرة سيشكل الوتيرة التي تستحوذ بها التجارة الإلكترونية على حصة سوق أكثر من التجزئة التقليدية.

تحليل الجغرافيا

في عام 2024، سيطرت آسيا والمحيط الهادئ على حصة مهيمنة بنسبة 41.68% من السوق العالمي، حيث تمزج المراكز الحضرية بسلاسة تقاليد طعام الشارع والتدابير المعاصرة للسلامة. إدخال الصين في فبراير 2025 لحدود الإضافات الموحدة، GB 2760-2024، مُعد لتسريع موافقات التصدير لمعاجين الفول الفلفل الحار وصلصات الصويا. في الوقت نفسه، تخطط اليابان وكوريا الجنوبية مسارات متميزة، مستفيدة من لوجستيات السلسلة الباردة لحماية الكيمتشي والضمادات منخفضة الحمض. في المقابل، تركز الهند وإندونيسيا على الحجم، مع توسيع العلامات التجارية متوسطة المستوى وصولها عبر تجار الجملة النقديين والحمل ومجمعي المتاجر المظلمة. دمج النكهات في المنطقة واضح، حيث يجد الجوتشوجانغ الكوري طريقه فوق أطباق الأرز التايلاندية، مما يعزز الطلب عبر الحدود لهذه البهارات المختلطة.

رغم أن الشرق الأوسط وأفريقيا تحتل حاليًا حصة سوقية متواضعة بأرقام فردية متوسطة، فهي في طريقها لتحقيق أسرع معدل نمو بنسبة 7.23% معدل نمو سنوي مركب من 2025 إلى 2030. دولة الإمارات العربية المتحدة تتباهى بقطاع معالجة أغذية قوي بقيمة 7.63 مليار دولار أمريكي، يعيد بمهارة تعبئة معجون الطماطم المستورد للعلامات التجارية المحلية. بما يتماشى مع رؤية 2030، تدعم المملكة العربية السعودية مصانع الصلصة المحلية، بهدف تقليل اعتماديات الاستيراد وتبني المنتجات المعتمدة حلالًا. منافذ الدجاج سريعة الخدمة الناشئة في جنوب أفريقيا تغذي ارتفاعًا في استهلاك صلصة البيري-بيري، بينما منصات البقالة الرقمية في نيجيريا تخدم الشباب الحضري بحقائب الحصص المريحة. مناطق التجارة الحرة في جبل علي وطنجة-المتوسط تبسط عمليات إعادة التصدير، موسعة الوصول الإقليمي للسوق.

أمريكا الشمالية وأوروبا، بينما راسختان، تواصلان كونهما أسواقًا مربحة. هنا، التركيز على التميز وإعادة الصياغات المتوافقة تنظيميًا يقود معدلات نمو قيمة متواضعة في الأرقام المفردة المنخفضة. مع موعد نهائي متزامن لملصق إدارة الغذاء والدواء مُعيّن في يناير 2028، العلامات التجارية الأمريكية تعيد صياغة الوصفات بشكل استباقي، محاذية التحديثات الوطنية مع اتجاهات مثل انكماش التضخم والتصورات الأكثر صحة. أوروبا تدفع نحو دائرية التغليف، مدفوعة بمبادرة PPWR، مما يؤدي إلى استثمارات كبيرة في ابتكارات مثل الأغطية المقيدة والحقائب أحادية المادة، مؤكدة على التمييز خارج الطعم الخالص. نمو أمريكا اللاتينية، بقيادة المكسيك والبرازيل، مدعوم بزراعة الفلفل الحار المحلية وإقرانات البيرة الحرفية، يشهد انتعاشًا في التوسع مع ارتفاع الناتج المحلي الإجمالي. علاوة على ذلك، رموز الإضافات الموحدة للمركوسور في الكتلة، والمقرر أن تدخل حيز التنفيذ في أواخر 2026، تَعِد بتبسيط تصاميم الصيغ، مما يسهل الابتكارات السلسة عبر الحدود.

المشهد التنافسي

الابتكار والقدرة على التكيف تقود نجاح السوق

يظهر السوق العالمي للصلصات والضمادات والبهارات تركزًا معتدلًا، مما يشير إلى منافسة متوازنة بين الشركات متعددة الجنسيات الراسخة واللاعبين الإقليميين الناشئين الذين يستفيدون من الموضع الأصيل واستراتيجيات التوزيع المتخصصة. في عام 2024، تسارعت وتيرة التوحد: اندمجت Campbell Soup مع Sovos Brands، مما ضخم توزيع Rao's وعزز منصة صلصة المكرونة المتميزة. هذه الخطوة الاستراتيجية سمحت لـ Campbell Soup بتقوية موطئ قدمها في القطاع المتميز، مما يلبي تفضيلات المستهلك المتطورة للمنتجات عالية الجودة والأصيلة. بدأت McCormick مناقشات لاستحواذ على Sauer Brands بأكثر من 1 مليار دولار أمريكي، مؤكدة طموحها لتعزيز محفظة التوابل التجزئة والصلصة الحارة، مما يتماشى مع الطلب المتزايد على النكهات الجريئة والمتنوعة. في غضون ذلك، Kraft Heinz، تحصد 1.9 مليار دولار أمريكي في التدفق النقدي التشغيلي للنصف الأول من عام 2025 من خلال الكفاءات التشغيلية، تُوجه هذه الأموال إلى تشخيصات الأرفف الرقمية وأغطية الكاتشب القابلة لإعادة التدوير بالكامل، مما يعكس التزامها بالاستدامة والابتكار في التغليف.

اللاعبون الإقليميون مثل Foshan Haitian من الصين وHerdez المكسيكية يستغلون الأصالة الثقافية لترسيخ حصة السوق المحلية مع المغامرة الانتقائية في الصادرات. تستفيد Foshan Haitian من فهمها العميق للأذواق المحلية للحفاظ على الهيمنة في الصين، بينما تستفيد Herdez من التراث الطهوي الغني للمكسيك لتوسيع بصمتها في الأسواق الدولية. الشركات الناشئة التي تقدم منتجات مدعمة وظيفيًا مثل دهن الغي المغطى بالكركم وضمادات الميسو البريبايوتيك تجذب اهتمام رأس المال المخاطر من خلال الزواج بين موضوعات العافية والفن الطهوي. هذه المنتجات المبتكرة تلبي المستهلكين الواعين بالصحة الذين يسعون للفوائد الوظيفية جانب النكهة، مما يقود النمو في هذا القطاع المتخصص.

الاستثمارات في التكنولوجيا تميل نحو التنبؤ بالطلب المدفوع بالذكاء الاصطناعي والصيانة التنبؤية للمبسترات المستمرة وبلوك تشين لتتبع أصول الطماطم، كلها تهدف إلى تقليل مخاطر الاستدعاء وتبسيط الامتثال. هذه التطورات لا تعزز فقط الكفاءة التشغيلية ولكن أيضًا تبني ثقة المستهلك من خلال ضمان الشفافية والتتبع عبر سلسلة التوريد. النجاح في قطاع الصلصات والضمادات والبهارات سيعتمد بشكل متزايد على خطوط أنابيب البحث والتطوير المتناغمة مع المتطلبات التنظيمية والتسويق متعدد القنوات القوي، بدلاً من الاعتماد على القدرة الإنتاجية وحدها.

قادة صناعة الصلصات والبهارات والضمادات

-

McCormick & Company Inc.

-

The Kraft Heinz Company

-

Unilever PLC

-

Kikkoman Corporation

-

Mizkan Holdings Co. Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: كشفت Heinz عن ثلاثة صلصات بنكهة عالمية: حلوة حامضة باربيكيو، ذرة الشارع، والفلفل الحلو. هذه الصلصات مصممة لتلبية تفضيلات الذوق المتنوعة، مقدمة نكهات فريدة مستوحاة من المأكولات العالمية.

- أغسطس 2024: قدمت Bachan's صلصة التغميس اليابانية، مع كل من النكهات الأصلية والحلوة والحارة. المنتجات مصنوعة بمكونات متميزة مثل السمسم المطحون بالحجر (نيري جوما) والميسو الأبيض، مؤكدة على النكهات اليابانية الأصيلة.

- يونيو 2024: قدمت Heinz صلصتين جديدتين، رانش الثوم الأسود وهاريسا أيولي، كلاهما إصدارات محدودة وجديدة على الفئة. هذه العروض المبتكرة تهدف لتلبية تفضيلات المستهلك المتطورة للنكهات الفريدة والجريئة، موسعة محفظة منتجات Heinz في سوق البهارات.

- يناير 2024: قدمت قاعدة المبيعات الأوروبية لـ Kikkoman موزعات صلصة الصويا المحدودة الإصدار الخاص، مصممة لتعكس الثقافة اليابانية، لتعزيز حضورها وجاذبيتها عبر السوق الإقليمي.

نطاق تقرير السوق العالمي للصلصات والبهارات والضمادات

الصلصات والبهارات والضمادات مصنوعة من مكونات طبيعية وخالية من الإضافات مثل المحليات الاصطناعية والبكتين وعوامل التجلب.

يتم تقسيم السوق حسب نوع المنتج وقناة التوزيع والجغرافيا. حسب النوع، يتم تقسيم السوق إلى صلصات وأعشاب وتوابل وتغميسات وضمادات وأنواع منتجات أخرى. تنقسم الصلصات كذلك إلى صلصات البهارات وصلصات الطبخ. حسب قناة التوزيع، يتم تقسيم السوق إلى سوبر ماركت/هايبر ماركت ومتاجر راحة/بقالة ومتاجر تجزئة إلكترونية وقنوات توزيع أخرى. حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. يقدم التقرير أحجام الأسواق والتوقعات بالقيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| الصلصات | صلصات البهارات |

| صلصات الطبخ | |

| الأعشاب والتوابل | |

| التغميسات | |

| الضمادات | |

| أنواع منتجات أخرى |

| تقليدي |

| عضوي/ملصق نظيف |

| زجاجات PET/زجاجية |

| أكياس صغيرة/حقائب |

| أخرى (عبوات تيترا، برطمانات، أكواب، وأخرى) |

| سوبر ماركت/هايبر ماركت |

| متاجر الراحة |

| متاجر التجزئة الإلكترونية |

| قنوات التوزيع الأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| بقية أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| إندونيسيا | |

| تايلاند | |

| سنغافورة | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| شيلي | |

| بيرو | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| المغرب | |

| تركيا | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | الصلصات | صلصات البهارات |

| صلصات الطبخ | ||

| الأعشاب والتوابل | ||

| التغميسات | ||

| الضمادات | ||

| أنواع منتجات أخرى | ||

| حسب الفئة | تقليدي | |

| عضوي/ملصق نظيف | ||

| حسب التغليف | زجاجات PET/زجاجية | |

| أكياس صغيرة/حقائب | ||

| أخرى (عبوات تيترا، برطمانات، أكواب، وأخرى) | ||

| حسب قناة التوزيع | سوبر ماركت/هايبر ماركت | |

| متاجر الراحة | ||

| متاجر التجزئة الإلكترونية | ||

| قنوات التوزيع الأخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| بقية أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| هولندا | ||

| بولندا | ||

| بلجيكا | ||

| السويد | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| إندونيسيا | ||

| تايلاند | ||

| سنغافورة | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| شيلي | ||

| بيرو | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| نيجيريا | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة المتوقعة للسوق العالمي للصلصات والضمادات والبهارات بحلول عام 2030؟

من المتوقع أن يصل القطاع إلى 239.60 مليار دولار أمريكي بحلول عام 2030، متوسعًا بمعدل نمو سنوي مركب 5.72%.

أي نوع منتج يحتل حاليًا أكبر حصة؟

الصلصات، بحصة إيرادات 49.68% في عام 2024.

لماذا تنمو الأكياس الصغيرة والحقائب أسرع من الزجاجات؟

تتماشى مع التحكم في الحصص، وكتلة بلاستيك أقل، ومتطلبات إعادة التدوير في الاتحاد الأوروبي، مما يقود معدل نمو سنوي مركب 5.95%.

أي منطقة متوقع أن تشهد أسرع نمو حتى عام 2030؟

الشرق الأوسط وأفريقيا، متوقعة بمعدل نمو سنوي مركب 7.23% بفضل استثمارات المعالجة ولوجستيات مراكز التجارة.

كيف ستؤثر قواعد وضع الملصقات الجديدة لإدارة الغذاء والدواء على المصنعين؟

يجب على جميع العلامات التجارية إعادة صياغة حدود الصوديوم والسكر في وقت واحد بحلول يناير 2028، مما يزيد تكاليف البحث والتطوير والتغليف.

ما السنوات التي يغطيها سوق الصلصات والبهارات والضمادات هذا، وما كان حجم السوق في عام 2024؟

في عام 2024، قُدر حجم سوق الصلصات والبهارات والضمادات بـ 171.02 مليار دولار أمريكي. يغطي التقرير حجم السوق التاريخي لسوق الصلصات والبهارات والضمادات للسنوات: 2019، 2020، 2021، 2022، 2023 و2024. كما يتنبأ التقرير بحجم سوق الصلصات والبهارات والضمادات للسنوات: 2025، 2026، 2027، 2028، 2029 و2030.

آخر تحديث للصفحة في: