حجم وحصة سوق الخردل

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 10.01 مليار دولار أمريكي |

| حجم السوق (2030) | 13.22 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.72% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

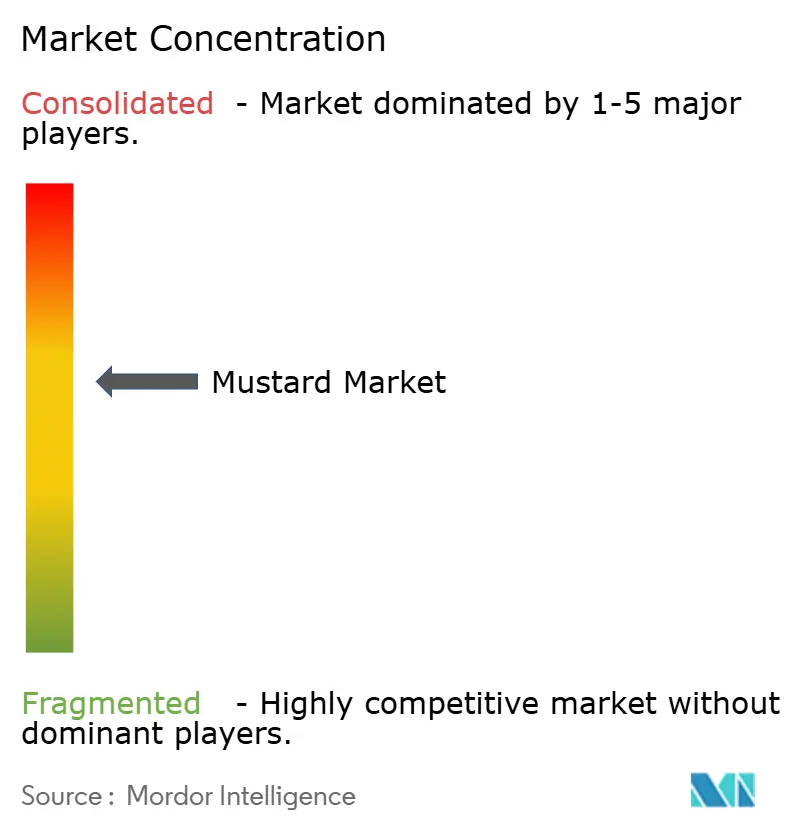

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الخردل بواسطة Mordor Intelligence

يُقدر حجم سوق الخردل بـ 10.01 مiliار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 13.22 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.72% خلال فترة التنبؤ (2025-2030). إن الاستخدام المنزلي المستمر، والاهتمام المتزايد بالمكونات الوظيفية، وانتشار المأكولات العالمية يضع منتجات الخردل كفئة موثوقة ولكن ديناميكية ضمن التوابل العالمية. تستفيد الشركات المصنعة من اتجاهات العافية من خلال إبراز مجموعة مضادات الأكسدة في الخردل، بينما تعتمد مطاعم الخدمة السريعة على ثباته الحراري وخصائصه الحافظة الطبيعية لتبسيط تكاليف القائمة. إن التحول نحو المنتجات الفاخرة يرفع متوسط أسعار البيع، خاصة لخطوط ديجون الإقليمية المحددة، والحبوب الكاملة، والخطوط العضوية، حيث يسعى المستهلكون للحصول على نكهة أصيلة بدون إضافات اصطناعية. تعمل منصات التجارة الإلكترونية سريعة التوسع على تضخيم الرؤية للعلامات التجارية الأصغر، مما يوسع كثافة المنافسة. يتمتع مالكو العلامات التجارية الذين يدمجون مصادر البذور المباشرة والزراعة التجديدية بالفعل بأمان إمداد أعلى وفوائد سمعة.

النقاط الرئيسية للتقرير

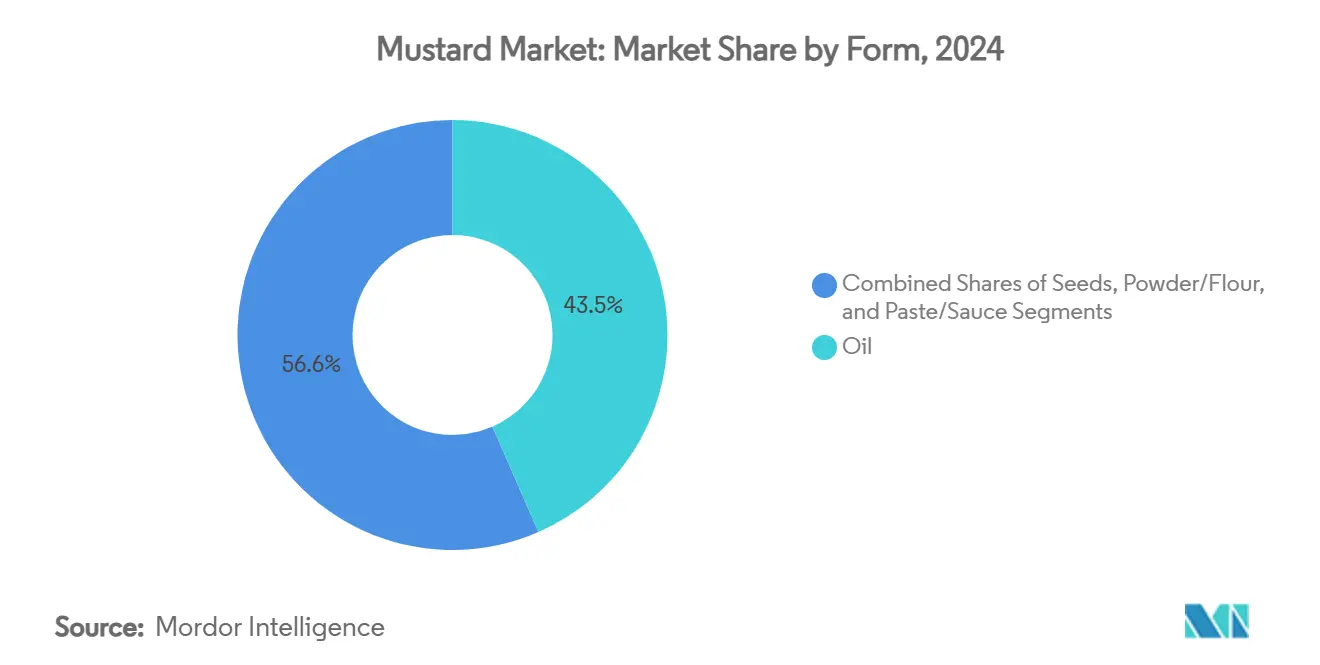

- حسب الشكل، تصدر الزيت بحصة 43.45% من سوق الخردل في عام 2024؛ تتوسع أشكال المعجون/الصلصة بمعدل نمو سنوي مركب 6.34% حتى عام 2030.

- حسب الطبيعة، احتفظت المنتجات التقليدية بحصة سوقية قدرها 66.73%، بينما تنمو المتغيرات العضوية بمعدل نمو سنوي مركب 7.83% حتى عام 2030.

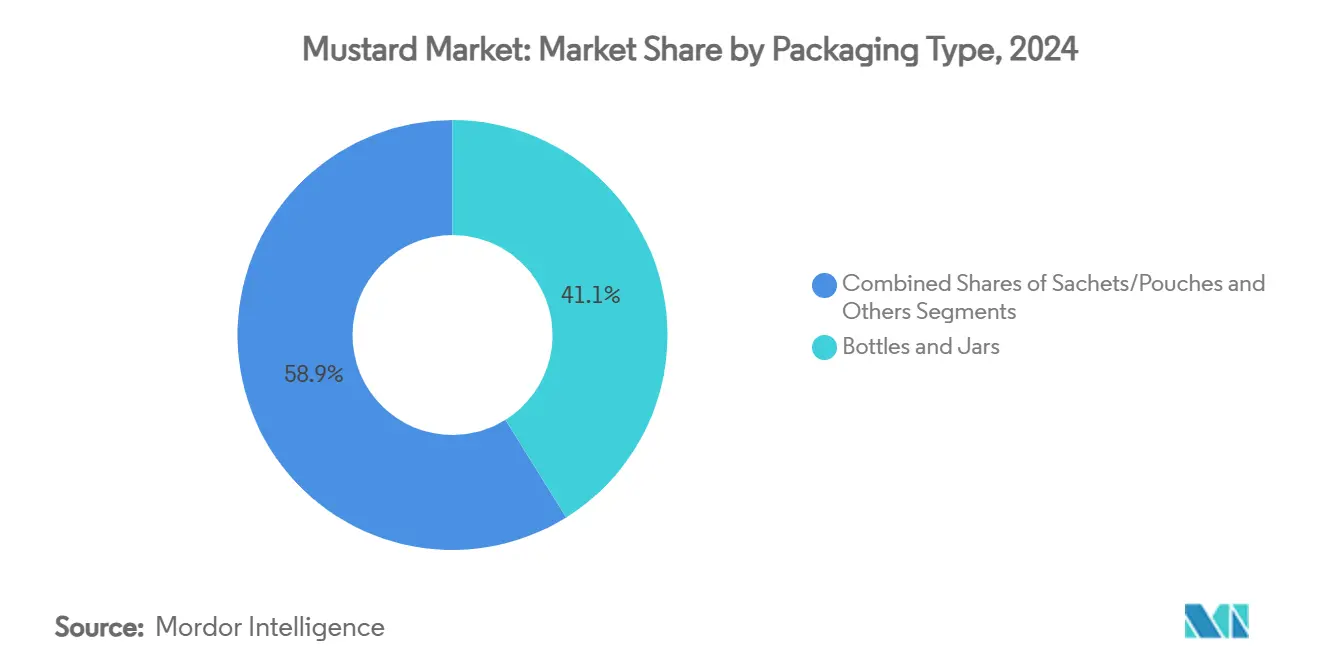

- حسب نوع التعبئة، احتفظت الزجاجات والبرطمانات بحصة إيرادات 41.12%، في حين تتقدم الأكياس الصغيرة والأكياس بمعدل نمو سنوي مركب 6.54%.

- حسب قناة الاستخدام النهائي، شكلت التجزئة 72.6% من حصة المبيعات في عام 2024؛ من المتوقع أن تسجل خدمات الطعام معدل نمو سنوي مركب 4.74% مع تعافي نشاط المطاعم.

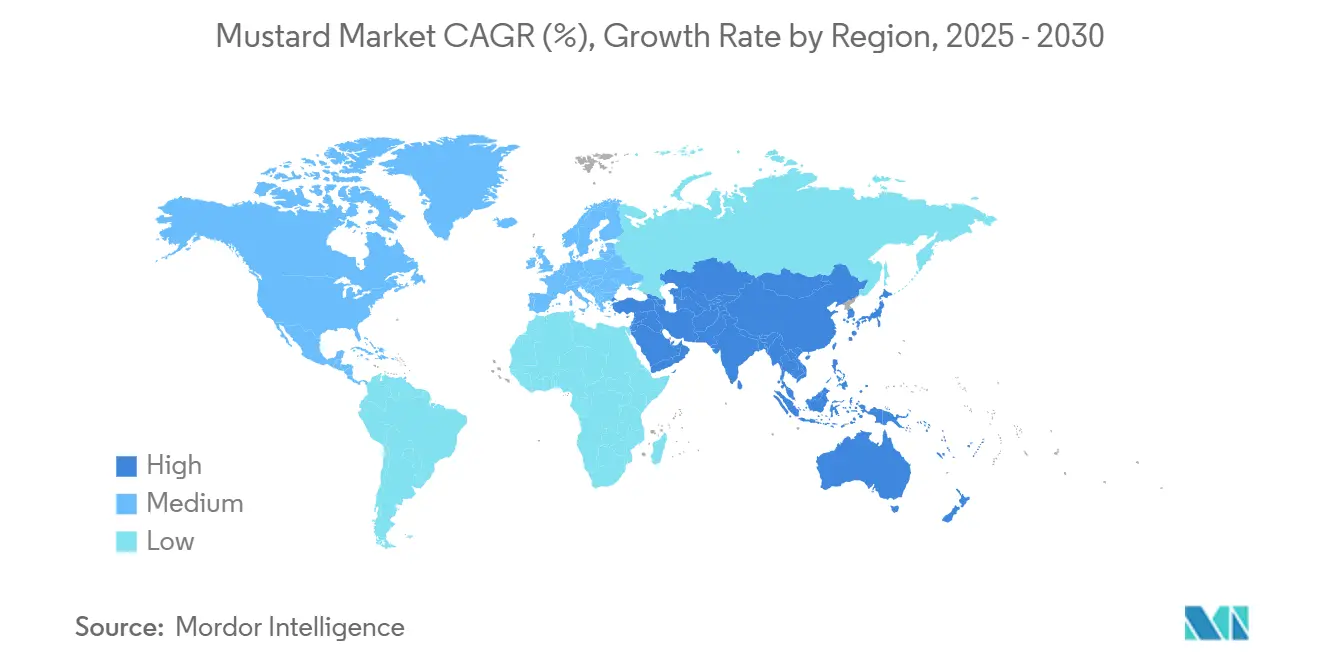

- حسب الجغرافيا، استحوذت آسيا والمحيط الهادئ على حصة 46.72% من سوق الخردل في عام 2024 ومن المتوقع أن تحقق أسرع معدل نمو سنوي مركب 7.12% حتى عام 2030.

اتجاهات ورؤى سوق الخردل العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على التوابل والصلصات | +1.2% | عالمي، مركز في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| الشعبية المتزايدة للوجبات السريعة | +0.9% | عالمي، الأقوى في آسيا والمحيط الهادئ وأمريكا الشمالية | المدى القصير (≤ سنتان) |

| الوعي الصحي حول فوائد مضادات الأكسدة | +1.1% | أمريكا الشمالية، أوروبا، آسيا الحضرية والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| توسع المأكولات العالمية | +0.8% | المناطق الحضرية العالمية | المدى المتوسط (2-4 سنوات) |

| ابتكار التعبئة والأشكال | +0.6% | عالمي، بقيادة أمريكا الشمالية وأوروبا | المدى القصير (≤ سنتان) |

| النمو في بيع البقالة عبر الإنترنت | +0.7% | الأعلى في أوروبا وأمريكا الشمالية | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على التوابل والصلصات يغذي استهلاك الخردل عالمياً

إن التوسع القوي لقطاع التوابل يخلق موجة صاعدة ترفع منتجات الخردل عبر مناسبات استهلاك متعددة، من تطبيقات المائدة التقليدية إلى معالجة الأغذية الصناعية. توضح توقعات مبيعات صناعة المطاعم البالغة 1.5 تريليون دولار أمريكي في عام 2025 حجم الطلب على خدمات الطعام، حيث يعمل الخردل كمُحسِّن للنكهة ومكون فعال من حيث التكلفة في استراتيجيات تنويع القائمة[1]المصدر: الرابطة الوطنية للمطاعم، "حالة صناعة المطاعم 2025،" restaurant.org. تعمل تنوع الخردل عبر مجموعة واسعة من التطبيقات الطهوية كمحرك رئيسي لنمو السوق، مما يسمح لمصنعي الأغذية بالاستفادة من منصات المكونات الواحدة لإنشاء محافظ منتجات متنوعة. مع الطلب المتزايد من المستهلكين على المنتجات القائمة على الخردل، برز تكامل سلسلة التوريد كعامل حاسم للنجاح. لمعالجة هذا الأمر، تستثمر الشركات بشكل استباقي في شراكات المصادر المباشرة، مما يضمن إمداداً موثوقاً للمواد الخام عالية الجودة ويحافظ على توفر المنتجات. هذه المبادرات الاستراتيجية لا تعزز الكفاءة التشغيلية فحسب، بل تعزز أيضاً الميزة التنافسية للشركات العاملة في هذا السوق.

الشعبية المتزايدة للوجبات السريعة والوجبات المعالجة تعزز استخدام الخردل

إن توسع قطاع الوجبات السريعة يدفع بشكل كبير استهلاك الخردل الصناعي، بشكل أساسي بسبب اعتماد الوصفات الموحدة والتعبئة المضبوطة الحصص. هذه الممارسات تخلق تيارات طلب ثابتة ويمكن التنبؤ بها، مما يساهم في تعزيز استقرار السوق. بالإضافة إلى ذلك، كان التحول المستمر نحو تناول الطعام خارج المقر ملحوظاً. هذا التحول ضخم الطلب على التوابل المستقرة على الرف التي يمكنها الحفاظ على سلامة النكهة أثناء النقل. برز الخردل، بخصائصه الحافظة الطبيعية وعمره الافتراضي الممتد، كخيار مفضل على البدائل القائمة على المايونيز. علاوة على ذلك، يدمج مصنعو الأغذية المعالجة بشكل متزايد الخردل كمكون ملصق نظيف. من خلال الاستفادة من خصائصه المضادة للميكروبات المتأصلة، يمكنهم تمديد عمر المنتج الافتراضي مع إلغاء الحاجة إلى مواد حافظة اصطناعية، بما يتماشى مع تفضيلات المستهلكين المتطورة للحلول الغذائية الطبيعية والمستدامة.

الوعي الصحي المتزايد يدعم الطلب على الخردل بسبب خصائصه المضادة للأكسدة

إن الوعي الصحي المتزايد للمستهلكين يقود تحويل الخردل من توابل تقليدية إلى غذاء وظيفي بقيمة مضافة. لقد أكدت الأبحاث العلمية هذا التحول من خلال إبراز الخصائص المضادة للأكسدة الهامة الموجودة في براعم الخردل الصغيرة والبذور. تكشف هذه الدراسات أن براعم الخردل الصغيرة غنية بالكلوروفيل والكاروتينويدات والفلافونويدات والمركبات الفينولية، والتي تعزز مجتمعة نشاطها المضاد للأكسدة. هذا يضع براعم الخردل الصغيرة كأغذية وظيفية عالية الكثافة الغذائية، تلبي تفضيلات المستهلكين المهتمين بالصحة. علاوة على ذلك، فإن الاعتماد المتزايد للحميات النباتية يضخم الطلب على الخردل كمُحسِّن نكهة متعدد الاستخدامات يوفر تعقيداً بدون تضمين مكونات مشتقة من الحيوانات. تستفيد الشركات المصنعة من فرص الوضع المميز من خلال التأكيد على الفوائد الصحية المتأصلة للخردل، مثل خصائصه المضادة للالتهابات الطبيعية ومحتوى السيلينيوم. من خلال الاستفادة من استراتيجيات التسويق المركزة على الصحة، تميز الشركات منتجاتها بفعالية في سوق توابل تنافسي بشكل متزايد.

توسع المأكولات العالمية يعزز استخدام الخردل في وصفات متنوعة

إن عولمة ثقافة الطعام تقود اهتمام المستهلكين بأصناف الخردل التي تتجاوز الأصفر التقليدي، مما يؤدي إلى زيادة الطلب على الخيارات المميزة مثل ديجون والحبوب الكاملة والمتغيرات الإقليمية المتخصصة. إن السكان المغتربون المتزايدون في المناطق الحضرية الرئيسية يسرع الحاجة إلى المكونات الأصيلة. تتوسع الأسواق الشرق أوسطية، خاصة الإمارات العربية المتحدة والمملكة العربية السعودية، في تفضيلاتها الغذائية، مما يُظهر طلباً متزايداً على منتجات غذائية متنوعة [2].المصدر: رابطة تصدير الأغذية، "تقييم السوق الشرق أوسطية 2025"، www.foodexport.org هذا الاتجاه يخلق فرص نمو للاعبين الراسخين مع محافظ منتجات واسعة بينما يمكن دخول السوق للمنتجين المتخصصين الذين يركزون على العروض الإقليمية الأصيلة. إن تكامل المأكولات الآسيوية يعزز بشكل كبير استهلاك زيت الخردل، حيث تتماشى التطبيقات الطهوية التقليدية مع اتجاهات الصحة الحديثة لتوسيع جاذبيته في السوق. بالإضافة إلى ذلك، فإن الابتكار في قوائم المطاعم يقود تجارب المنتجات واعتمادها، حيث يستفيد الطهاة من الصلصات والمتبلات القائمة على الخردل لتمييز عروضهم وتحسين تكاليف الطعام من خلال بدائل المكونات الاستراتيجية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| إنتاج بذور الخردل وتقلبات الأسعار | -0.8% | آسيا والمحيط الهادئ وأوروبا | المدى القصير (≤ سنتان) |

| المنافسة من التوابل البديلة | -0.6% | أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| العمر الافتراضي القصير لبعض منتجات الخردل قد يؤدي إلى تحديات في المخزون | -0.4% | آسيا والمحيط الهادئ وأوروبا | المدى القصير (≤ سنتان) |

| مخاطر الغش وعدم الثبات في الجودة يقلل من ثقة المستهلك | -0.4% | آسيا والمحيط الهادئ وأوروبا | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

التقلبات في إنتاج وإمداد وتسعير بذور الخردل تخلق تقلبات في السوق

إن التقلبات في أسعار السلع الزراعية تؤثر بشكل كبير على الهوامش في سوق منتجات الخردل. تشير الدراسات إلى أن أسعار الخردل هي الأكثر تقلباً خلال فترات ما قبل الحصاد والحصاد، مما يخلق عدم قابلية التنبؤ بالتكلفة للمصنعين. لمعالجة مخاطر الأسعار هذه، تعتمد الشركات بشكل متزايد على استراتيجيات التعاقد الآجل والتكامل الرأسي، مما يؤكد على الحاجة إلى مرونة قوية في سلسلة التوريد. السياسات الحكومية في مناطق الإنتاج الرئيسية تعقد المشهد أكثر. على سبيل المثال، البعثة الوطنية الهندية للبذور الزيتية ونخيل الزيت (NMOOP)، التي تهدف إلى زيادة الإنتاج المحلي، لديها القدرة على تعطيل تدفقات التجارة التقليدية[3]المصدر: وزارة الزراعة الأمريكية، "البذور الزيتية: الأسواق العالمية والتجارة،" usda.gov. بالإضافة إلى ذلك، فإن التقلبات المناخية تفاقم عدم اليقين في الإمدادات، مما يجعل إدارة المخزون المتقدمة واستراتيجيات التسعير حاسمة للاعبين في السوق.

المنافسة من التوابل البديلة تحد من إمكانات نمو سوق الخردل

إن التنوع المتزايد داخل سوق التوابل يكثف الديناميكيات التنافسية حيث يستكشف المستهلكون بشكل متزايد ملفات النكهة العالمية مثل السريراتشا والهريسة والعروض الأخرى التي توفر حرارة وتعقيداً مماثلين. تكتسب العلامات التجارية الخاصة حصة في السوق من خلال تنفيذ استراتيجيات تسعير عدوانية، خاصة داخل قنوات البيع بالتجزئة. هذه العلامات التجارية للمتاجر تستفيد من علاقات موردين قوية لتوفير منتجات بجودة مماثلة بنقاط أسعار مخفضة، مما يجذب المستهلكين المهتمين بالتكلفة. بالإضافة إلى ذلك، دورات الابتكار في الفئات المجاورة، خاصة الصلصات الحارة والمايونيز المتخصص تلتقط اهتمام المستهلكين وتخلق منافسة على حصة المحفظة، مما قد يقيد موقع الخردل في مشتريات توابل الأسرة. إن الشعبية المتزايدة للمأكولات المختلطة تقود تطوير منتجات مختلطة تجمع الخردل مع ملفات نكهة أخرى. بينما يخاطر هذا الاتجاه بتسليع أصناف الخردل التقليدية، فإنه يقدم في الوقت نفسه فرصاً للوضع المميز من خلال التأكيد على الأصالة والاستفادة من استراتيجيات التسويق المركزة على التراث.

تحليل القطاعات

حسب الشكل: هيمنة الزيت تواجه تحدي ابتكار المعجون

استحوذ الزيت على حصة 43.45% من سوق الخردل في عام 2024، بسبب العادات الطهوية المترسخة في جنوب آسيا، في حين تُظهر خطوط المعجون والصلصة معدل نمو سنوي مركب 6.34%، الأسرع ضمن طيف الشكل. يؤكد المنتجون على الاستخلاص على البارد، والدهون غير المشبعة الصحية للقلب، ومطالبات الملصق النظيف للحفاظ على طلب الزيت. من المتوقع أن يتوسع حجم سوق منتجات الخردل لمتغيرات المعجون والصلصة حيث تنجذب الأسر المشغولة إلى المواد القابلة للدهن الجاهزة للأكل والأشكال القابلة للعصر.

اهتمام المستهلك بالقوام المتنوع يعزز التوسعات مثل المواد القابلة للدهن بالحبوب الكاملة التي تتزاوج مع الخبز الحرفي، بينما يدعم الخردل المسحوق خلطات التوابل الصناعية. إن تنوع أشكال السوق يخلق مرونة ضد صدمات المواد الخام؛ عندما ترتفع أسعار البذور، يمكن للمعالجات تحويل التركيز نحو المعاجين عالية الهامش التي تستخدم كميات بذور أصغر.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الطبيعة: موجة العضوي تتحدى هيمنة التقليدي

احتفظت العروض التقليدية بحصة 66.73% في عام 2024، لكن وحدات SKU العضوية تتقدم بمعدل 7.83% سنوياً، متفوقة بكثير على متوسطات الفئة. يستفيد حجم سوق منتجات الخردل للخطوط العضوية من سلاسل التوريد الشفافة التي ترضي المستهلكين القلقين بشأن التعرض لمبيدات الآفات وصحة التربة. يعرض تجار التجزئة الأوروبيون علامات تجارية عضوية بارزة للمتاجر، مما يعزز منافسة الأسعار التي تسرع التجربة.

يبقى الإمداد المعتمد محدوداً، مما يبقي تكاليف المدخلات مرتفعة؛ ومع ذلك، فإن مزايا الحجم للشركات متعددة الجنسيات الكبيرة تضيق فجوة الأسعار مقابل المنتجات التقليدية. يتعاون المعالجون مع تعاونيات المزارعين لضمان الامتثال لغير المعدل وراثياً، وبناء قصص تسويقية تعزز الوضع المميز وتدافع عن الهوامش.

حسب نوع التعبئة: الأشكال التقليدية تلتقي بابتكار الراحة

هيمنت الزجاجات والبرطمانات على المبيعات بمساهمة 41.12% في عام 2024، مما يؤكد دورها في تجارة التجزئة والاستهلاك بحجم العائلة. مع ذلك، تتحرك الأكياس الصغيرة والأكياس للأمام بمعدل نمو سنوي مركب 6.54% لأن مطاعم الخدمة السريعة ومنصات التوصيل تطالب بوحدات مضبوطة الحصص تحد من النفايات. يتماشى حجم سوق منتجات الخردل للأكياس الصغيرة مع التحول الأوسع نحو وجبات الطريق الخفيفة وعدد الوجبات.

تقلل المواد المرنة خفيفة الوزن من انبعاثات الشحن وتتماشى مع أهداف الكربون المؤسسية. بالتوازي، يستكشف صناع البرطمانات الزجاجية تقنيات تقليل الوزن للاحتفاظ بإشارات مميزة مع تقليل تكاليف النقل. عبر الأشكال، تميز الإغلاقات المقاومة للعبث وفتحات السكب السهل اقتراحات قيمة العلامة التجارية في نقطة البيع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الاستخدام النهائي: هيمنة التجزئة تلتقي بتعافي خدمات الطعام

ولدت التجزئة 72.6% من إيرادات عام 2024 حيث قامت الأسر بتخزين المخازن خلال عدم اليقين الاقتصادي؛ رغم ذلك، فإن خدمات الطعام في المسار الصحيح لمعدل نمو سنوي مركب 4.74% حتى عام 2030. تعمل المطاعم المتسلسلة على توحيد نكهة الخردل للحفاظ على ثبات القائمة، مما يدفع طلبات بكميات كبيرة يمكن التنبؤ بها تستقر استغلال المصنع. كما يدفع المشغلون نحو بدائل توابل أكثر صحة، مختارين الخردل على الصلصات عالية السكر للوفاء بالالتزامات الغذائية.

تشجع منصات البقالة الرقمية على تجريب العلامات التجارية عبر العروض الترويجية المستهدفة، بينما تخصص المتاجر الفعلية المزيد من واجهات الرف للعلامات الذواقة والإقليمية. قد يتسارع حجم سوق منتجات الخردل داخل خدمات الطعام أكثر إذا دفعت ضغوط الأجور في قطاع الضيافة نحو استبدال المكونات نحو النكهات فعالة التكلفة مثل الخردل.

تحليل الجغرافيا

تؤكد حصة آسيا والمحيط الهادئ البالغة 46.72% على دورها المحوري في تشكيل سوق منتجات الخردل. يعكس النمو الإقليمي بمعدل نمو سنوي مركب 7.12% الهجرة الحضرية، وارتفاع الدخل المتاح، والاستخدام اليومي لزيت الخردل في الطبخ الهندي والبنغلاديشي. إن الدعم السياسي، بما في ذلك برنامج أتمانيربهار للبذور الزيتية في الهند، يعزز الإنتاج المحلي ويمكن أن يخفف من تقلبات تكلفة المواد الخام على المدى الطويل.

تبقى أمريكا الشمالية سوقاً عالي القيمة حيث يتجاوز الإنفاق للفرد المتوسطات العالمية. تفضل المنطقة مواد ديجون المميزة والمواد القابلة للدهن العضوية، كما أن اختراق البقالة عبر الإنترنت يعزز دوران الرف للعلامات التجارية المتخصصة. تستفيد سلاسل المطاعم من وضع الخردل كملصق نظيف لإرضاء الضيوف المهتمين بالسعرات الحرارية، مما يدعم الطلب الثابت رغم نضج الفئة.

بينما تماثل أوروبا أمريكا الشمالية في تطور المنتجات، هناك حساسية متزايدة للأسعار، إلى حد كبير بسبب توسع العلامات التجارية الخاصة. في عام 2024، أبلغ منظمو الاتحاد الأوروبي عن 248 قضية امتثال متعلقة باختبار بقايا التوابل. هذا التدقيق المتزايد على الواردات وضع معايير دخول أكثر صرامة، مما يطرح تحديات للمصدرين المهتمين بالميزانية. من ناحية أخرى، تشهد كل من أمريكا الجنوبية والشرق الأوسط وأفريقيا موجة في الواردات، بمعدلات نمو بأرقام مضاعفة، مدفوعة بالمعالجات المحلية التي توسع عروض النكهات.

المشهد التنافسي

تبقى المنافسة العالمية في سوق الخردل معتدلة، مع الشركات متعددة الجنسيات التراثية التي تتنافس ضد العلامات الحرفية الرشيقة والعلامات التجارية لبيع التجزئة الخاصة. يشمل اللاعبون البارزون في سوق الخردل العالمي شركة Backwoods Mustard Company وشركة Woeber Mustard Manufacturing Company وشركة McCormick and Co. وشركة Conagra Brands Inc. وشركة Unilever Plc. تستفيد هذه الشركات من العولمة لدفع ابتكار المنتجات والانخراط في عمليات الدمج والاستحواذ، حيث تحتفظ الشركات العالمية الرائدة بحصة كبيرة من السوق. تعمل عمليات الدمج والاستحواذ كنهج استراتيجي لهؤلاء اللاعبين لتعزيز موقعهم في السوق والحفاظ على ميزة على المنافسين الإقليميين.

المتخصصون متوسطو الحجم، الذين يركزون على الأصالة الإقليمية والإنتاج بدفعات صغيرة، ينجحون في فرض أسعار مميزة في القنوات عبر الإنترنت. من ناحية أخرى، منتجو العلامات البيضاء، من خلال تقديم بدائل أقل سعراً لوحدات SKU ذات العلامات التجارية، يضغطون على اللاعبين الراسخين للتركيز على صفات مثل المنشأ والفوائد الصحية وراحة التعبئة. إن اعتماد التقنيات المتقدمة، بما في ذلك تدريج البذور برؤية الآلة، وتتبع المزارع القائم على البلوك تشين، والتنبؤ بالطلب المدفوع بالذكاء الاصطناعي، يمكن الشركات من تحقيق كفاءات تشغيلية، وتعزيز خدمة العملاء، وحماية هوامش الربح.

يمكن تحقيق توطيد الحصة السوقية، خاصة في القطاعات التي تتطلب خبرة في الشهادات، من خلال عمليات دمج استراتيجية أو استثمارات أقلية في الجماعات الزراعية العضوية. في الوقت نفسه، يستمر قطاع منتجات الخردل في توفير فرص للداخلين المتخصصين، خاصة أولئك الذين يستكشفون مجموعات نكهة مبتكرة أو نماذج أعمال مباشرة للمستهلك.

قادة صناعة الخردل

-

Backwoods Mustard Company

-

Woeber Mustard Manufacturing Company

-

Conagra Brands Inc.

-

Unilever Plc

-

McCormickand Company, Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- فبراير 2025: أطلقت هاينز خردلاً محدود الإصدار، يمثل أول تطوير صلصة تعاونية لها في الولايات المتحدة.

- مايو 2024: أطلقت أداني ويلمار 'Fortune Pehli Dhaar'، زيت خردل مميز مصنوع من العصرة الأولى. هذا الإطلاق يعزز سوق زيت الخردل ويلبي المستهلكين الساعين للجودة الفائقة والنقاء والأصالة التقليدية.

- فبراير 2024: أطلقت يونيليفر أول مشروع زراعة تجديدية في المملكة المتحدة يركز على بذور الخردل وأوراق النعناع لمنتجات كولمان، بهدف استعادة صحة التربة وضمان مرونة المحاصيل من خلال الشراكات مع التعاونيات الزراعية المحلية والمؤسسات الأكاديمية.

نطاق تقرير سوق الخردل العالمي

بذور الخردل هي البذور المستديرة الصغيرة من نباتات الخردل المختلفة. عادة ما تكون البذور حوالي 1 إلى 2 ميليمتر في القطر وقد تكون ملونة من الأبيض المصفر إلى الأسود. تم تقسيم سوق الخردل العالمي حسب قناة التوزيع إلى البيع بالتجزئة عبر الإنترنت، الهايبر ماركت/السوبر ماركت، متاجر الراحة/البقالة، وبيع التجزئة الأخرى. كما يتم تقسيم السوق حسب الجغرافيا، بما في ذلك البلدان في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. لكل قطاع، تم تحجيم السوق والتوقعات بناءً على القيمة (بمليون دولار أمريكي).

| البذور |

| المسحوق/الدقيق |

| الزيت |

| المعجون/الصلصة |

| التقليدي |

| العضوي |

| الزجاجات والبرطمانات |

| الأكياس الصغيرة/الأكياس |

| أخرى |

| البيع بالتجزئة | السوبر ماركت / الهايبر ماركت |

| متاجر الراحة/البقالة | |

| متاجر البيع بالتجزئة عبر الإنترنت | |

| قنوات التوزيع الأخرى | |

| خدمات الطعام |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| بقية أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| تايلاند | |

| سنغافورة | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| بيرو | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| المغرب | |

| تركيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب الشكل | البذور | |

| المسحوق/الدقيق | ||

| الزيت | ||

| المعجون/الصلصة | ||

| حسب الطبيعة | التقليدي | |

| العضوي | ||

| حسب نوع التعبئة | الزجاجات والبرطمانات | |

| الأكياس الصغيرة/الأكياس | ||

| أخرى | ||

| حسب الاستخدام النهائي | البيع بالتجزئة | السوبر ماركت / الهايبر ماركت |

| متاجر الراحة/البقالة | ||

| متاجر البيع بالتجزئة عبر الإنترنت | ||

| قنوات التوزيع الأخرى | ||

| خدمات الطعام | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| بقية أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| هولندا | ||

| بولندا | ||

| بلجيكا | ||

| السويد | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| إندونيسيا | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| سنغافورة | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| تشيلي | ||

| بيرو | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| دولة الإمارات العربية المتحدة | ||

| نيجيريا | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية التي يجيب عليها التقرير

ما هو الحجم الحالي لسوق منتجات الخردل؟

يقف سوق منتجات الخردل عند 10.01 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 13.22 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود السوق؟

تحتفظ آسيا والمحيط الهادئ بـ 46.72% من الإيرادات العالمية ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 7.12% حتى عام 2030، مما يجعلها أكبر منطقة وأسرعها نمواً.

أي شكل منتج هو الأكثر شعبية؟

يتصدر زيت الخردل بحصة 43.45%، لكن أشكال المعجون والصلصة تتوسع بشكل أسرع بمعدل نمو سنوي مركب 6.34%.

ما مدى أهمية الطلب على الخردل العضوي؟

المتغيرات العضوية، رغم كونها أصغر اليوم، تتقدم بمعدل نمو سنوي مركب 7.83%، متفوقة على المنتجات التقليدية بسبب اتجاهات الملصق النظيف والعافية.

آخر تحديث للصفحة في: