حجم وحصة سوق كريم الخفق

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

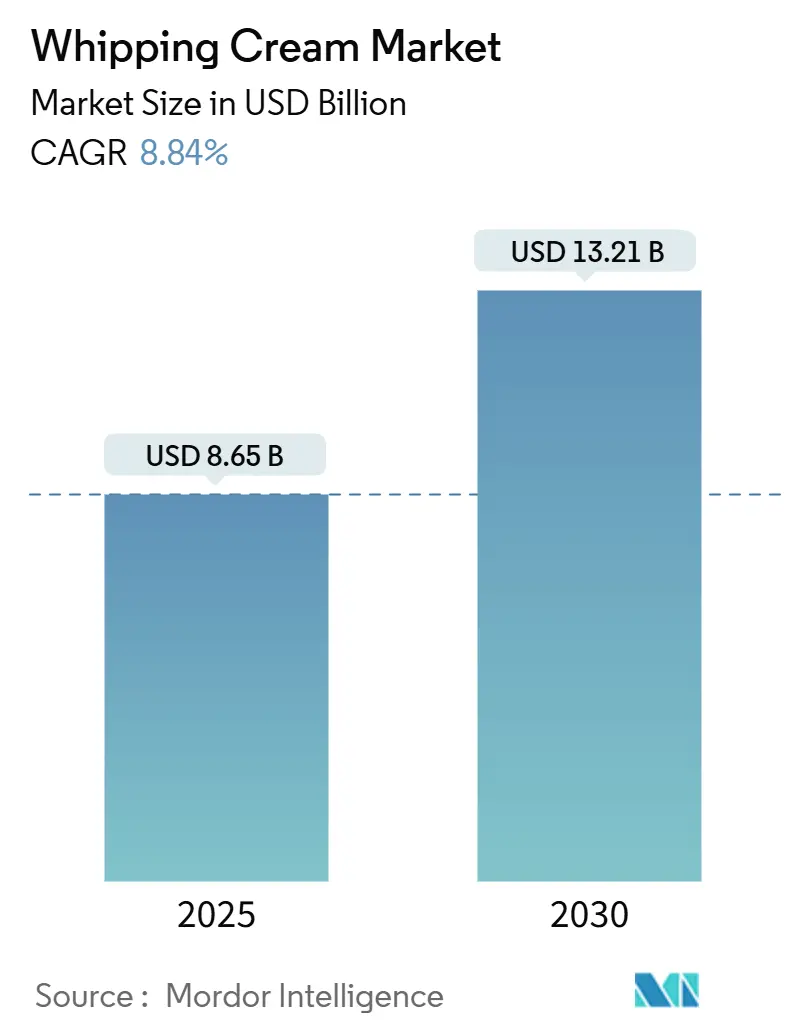

| حجم السوق (2025) | 8.65 مليار دولار أمريكي |

| حجم السوق (2030) | 13.21 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.84% CAGR |

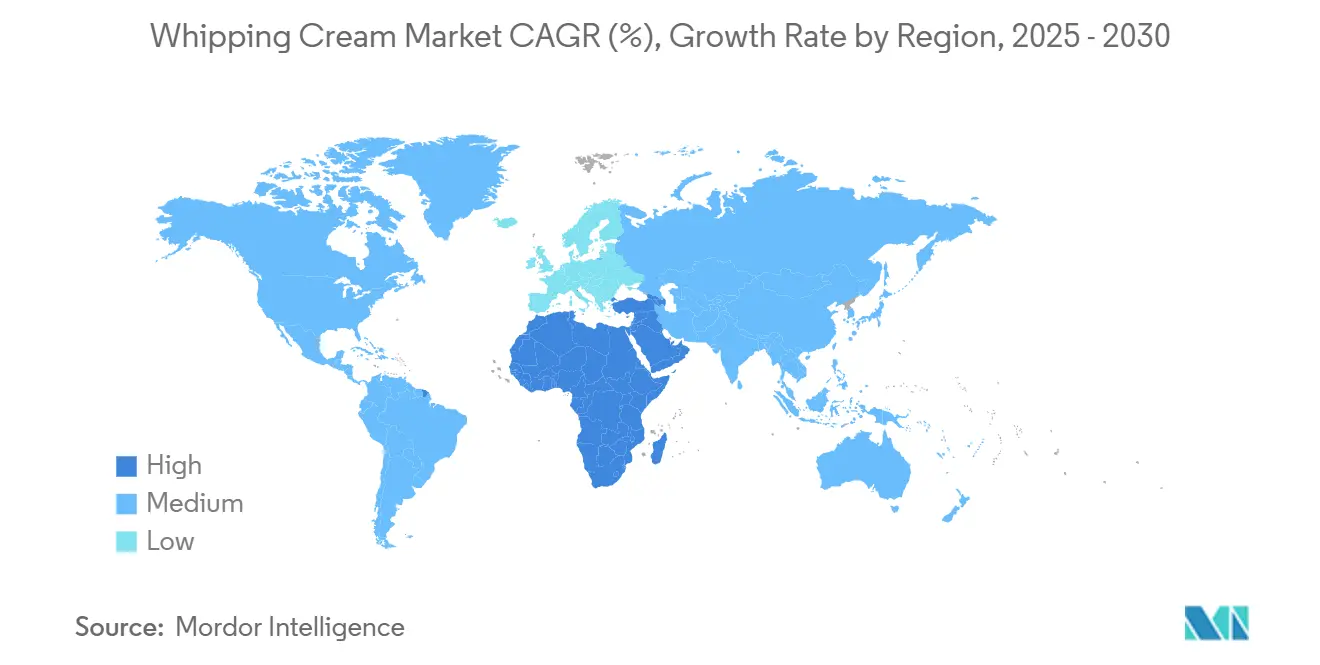

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق كريم الخفق من قبل Mordor Intelligence

من المتوقع أن ينمو سوق كريم الخفق العالمي من 8.65 مليار دولار أمريكي في عام 2025 إلى 13.21 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 8.84%. أدى تزايد طلب المستهلكين على الأنظمة الغذائية النباتية والمنتجات الخالية من اللاكتوز إلى دفع توسع السوق في صناعة كريم الخفق، مما دفع المصنعين لتطوير بدائل باستخدام كريم جوز الهند وحليب اللوز والتركيبات النباتية الأساسية. تلبي هذه الكريمات النباتية للخفق متطلبات المستهلكين النباتيين والمهتمين بالصحة عبر قطاعات المخابز والحلويات وخدمات الطعام. تركز استثمارات البحث والتطوير على تحقيق نسيج وخصائص خفق مماثلة لكريم الألبان من خلال مثبتات طبيعية ومكونات ذات ملصقات نظيفة، مع إطالة عمر المنتج الافتراضي من خلال ابتكارات التعبئة والتغليف.

النقاط الرئيسية للتقرير

- حسب المصدر، استحوذ كريم الألبان على 84.01% من حصة سوق كريم الخفق في عام 2024؛ من المتوقع أن يسجل الكريم النباتي أسرع معدل نمو سنوي مركب بنسبة 11.20% حتى عام 2030.

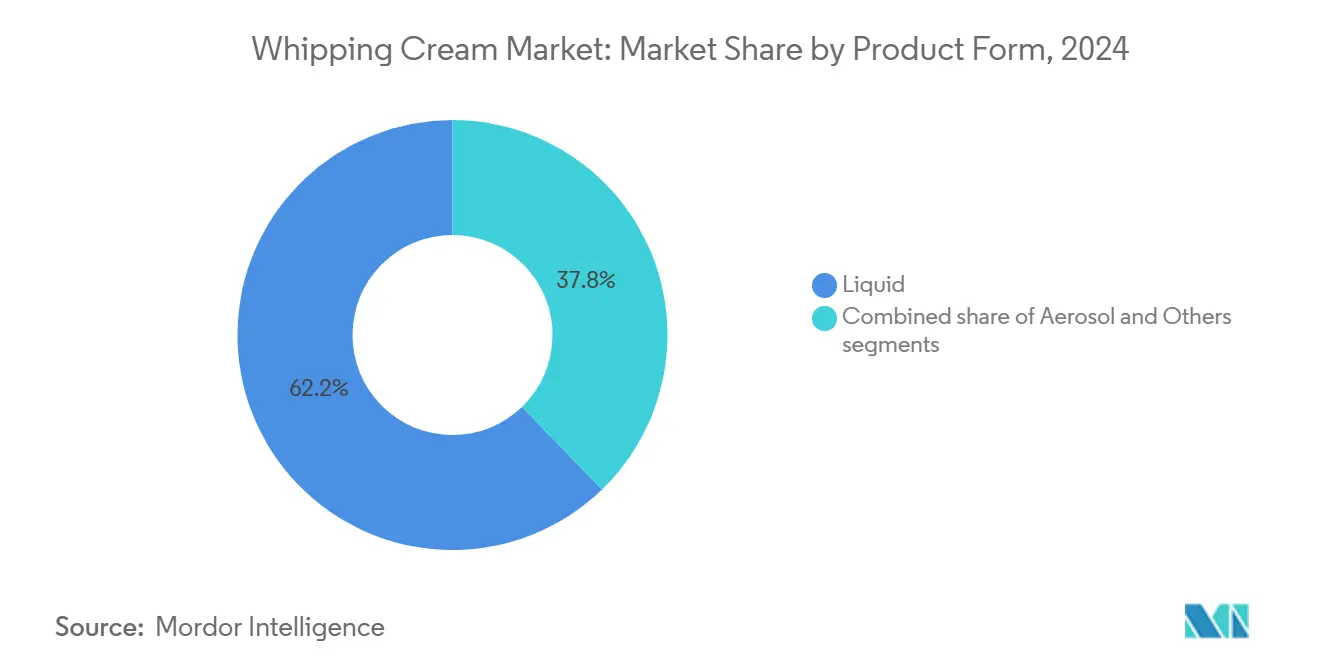

- حسب شكل المنتج، استحوذ الكريم السائل على 62.23% من حصة السوق في عام 2024، في حين من المتوقع أن يقود كريم الرذاذ النمو بمعدل نمو سنوي مركب قدره 9.12% حتى عام 2030.

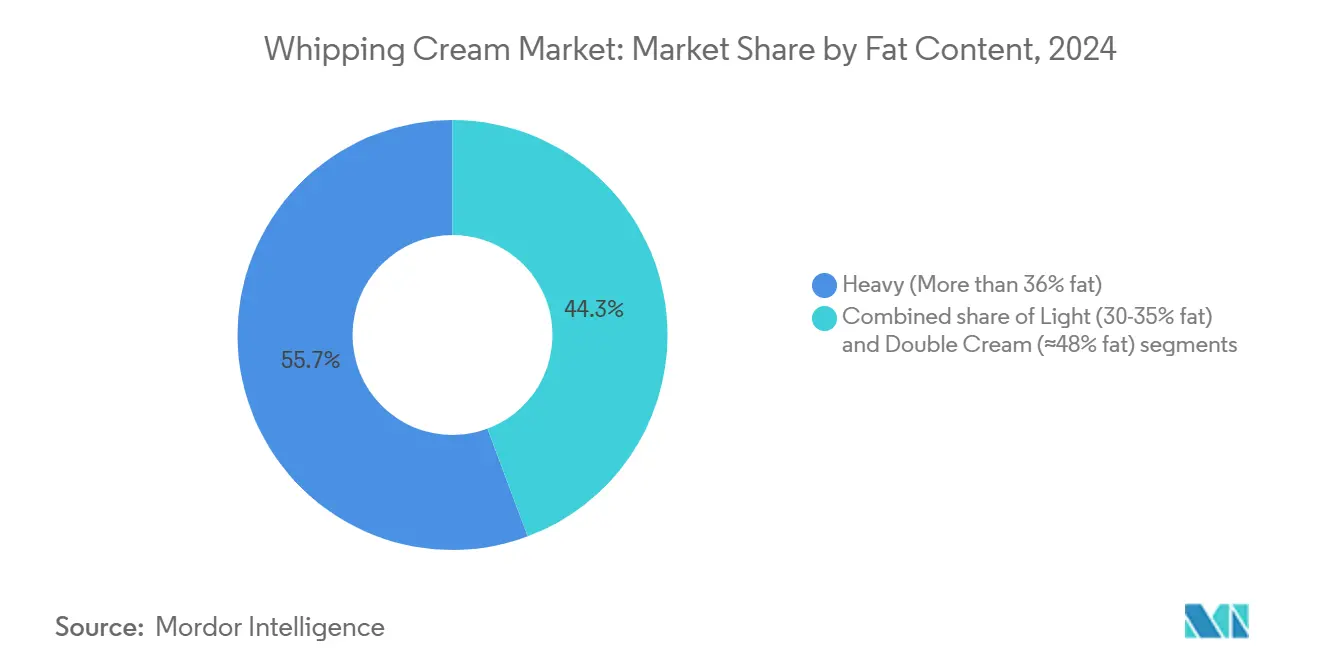

- حسب محتوى الدهون، احتل كريم الخفق الثقيل 55.70% من إيرادات عام 2024، في حين من المتوقع أن يصل الكريم الخفيف إلى معدل نمو سنوي مركب قدره 7.57% بين 2025-2030.

- حسب قناة التوزيع، استحوذت منافذ التجارة الخارجية على 57.43% من حصة السوق في عام 2024؛ من المتوقع أن تصل التجارة الداخلية إلى معدل نمو سنوي مركب قدره 13.61% حتى عام 2030.

- حسب الجغرافيا، استحوذت منطقة آسيا والمحيط الهادئ على حصة 33.21% في عام 2024؛ من المتوقع أن تحقق منطقة الشرق الأوسط وأفريقيا معدل نمو سنوي مركب قدره 8.20% خلال 2025-2030.

اتجاهات وآراء سوق كريم الخفق العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على معدل النمو السنوي المركب للسوق | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع ثقافة الخبز المنزلي بين الناس | +2.1% | عالمياً، مع مكاسب مبكرة في أمريكا الشمالية وأوروبا | قصير المدى (≤سنتان) |

| التوسع السريع لسلاسل خدمات الطعام | +1.8% | عالمياً، خاصة في منطقة آسيا والمحيط الهادئ | متوسط المدى (3-4 سنوات) |

| طلب الحلويات المميزة في المراكز السياحية | +1.2% | الشرق الأوسط وأفريقيا، آسيا والمحيط الهادئ | متوسط المدى (3-4 سنوات) |

| نمو البدائل الخالية من الألبان/النباتية | +1.5% | أمريكا الشمالية، أوروبا، المناطق الحضرية في آسيا والمحيط الهادئ | طويل المدى (≥5 سنوات) |

| توسع متغيرات جاهزة الاستخدام | +1.0% | عالمياً، مع التركيز على الأسواق الناشئة | متوسط المدى (3-4 سنوات) |

| التجارة الإلكترونية تمكن علامات الكريم المباشرة للمستهلك | +0.8% | أمريكا الشمالية، أوروبا، المناطق الحضرية في آسيا والمحيط الهادئ | قصير المدى (≤سنتان) |

| المصدر: Mordor Intelligence | |||

ارتفاع ثقافة الخبز المنزلي يدفع طلب التجزئة

أدى توسع أنشطة الخبز المنزلي إلى زيادة استهلاك كريم الخفق، خاصة في القطاع المتميز حيث يختار المستهلكون مكونات عالية الجودة بغض النظر عن التكاليف المترتبة. وفقاً لبحث Taste Tomorrow من Puratos، من المتوقع أن تزيد الاهتمام بخبز العجين المتخمر بنسبة 40% والمعجنات المدمجة الطهوية بنسبة 10% بحلول عام 2025، مما يولد فرص سوق إضافية لكريم الخفق عبر تطبيقات وصفات مختلفة. عزز طلب السوق على الحلويات العالمية وطرق الخبز التقليدية موقف كريم الخفق كمكون أساسي. نفذ المصنعون ابتكارات منتجات، بما في ذلك تصميمات تعبئة محسنة، وتركيبات مثبتة، وخيارات بأجزاء مقيسة، لمعالجة متطلبات الاستهلاك المنزلي مع تقليل هدر المنتج.

نمو بدائل كريم الخفق الخالية من الألبان/النباتية

يُظهر القطاع النباتي في سوق كريم الخفق معدل نمو سنوي مركب قدره 11.20%، ويُعزى ذلك إلى زيادة وعي المستهلكين بخصوص العوامل الصحية والاستدامة. وفقاً لمعهد الغذاء الجيد، اشترت 59% من الأسر الأمريكية أطعمة نباتية في عام 2024، مع إظهار ما يقرب من 80% سلوك شراء متكرر [1]المصدر: معهد الغذاء الجيد، "رؤى سوق التجزئة الأمريكية لصناعة النباتات"، gfi.org. يشير هذا الاتجاه السوقي إلى طلب مستدام على بدائل الخفق الخالية من الألبان، خاصة الكريمات النباتية المشتقة من جوز الهند أو الشوفان أو فول الصويا. عززت التطورات التكنولوجية في التركيبات النباتية الاستقرار والنسيج وخصائص الخفق لهذه المنتجات لتتماشى مع معايير الألبان التقليدية. ينفذ المصنعون استراتيجيات تطوير المنتجات لمعالجة الطلب المتزايد على الكريمات المخفوقة النباتية، مع التركيز على تحسين النسيج والطعم والوظيفة. تستخدم الصناعة مكونات أساسية مثل جوز الهند وفول الصويا واللوز لتطوير منتجات لتطبيقات متعددة. على سبيل المثال، في أكتوبر 2024، أطلقت Puratos كريم خفق نباتي بنكهة الشوكولاتة لتطبيقات المخابز، موسعة محفظة المنتجات للخبازين المحترفين ومصنعي الأطعمة. يوضح تطوير هذا المنتج استجابة الصناعة لطلب السوق على البدائل النباتية التي تحافظ على معايير الأداء لكريم الخفق التقليدي من الألبان.

توسع المتغيرات الجاهزة للاستخدام والمستقرة على الرف

تزيد التقدمات في المعالجة والتعبئة من الوجود السوقي لمنتجات كريم الخفق الجاهزة للاستخدام والمستقرة على الرف. تُمكن معالجة UHT (درجة الحرارة فائقة الارتفاع) الكريم من الاحتفاظ بخصائص الخفق لعدة أشهر دون تبريد، مما يدعم التوزيع في المناطق ذات البنية التحتية المحدودة للسلسلة الباردة. ينفذ المصنعون حلول التعبئة المعقمة للحفاظ على جودة المنتج دون إضافات. دمج السوق كريمات الخفق بالرذاذ المحقونة بالنيتروجين، والتي توفر كريم مخفوق فوري دون إعداد يدوي. على سبيل المثال، iSi Green Whip من سلسلة iSi Eco ينتج ضعف حجم الكريم المخفوق مقارنة بالطرق التقليدية، مع تقليل انبعاثات الكربون بنسبة 65% لكريم الألبان و85% للكريم النباتي.

التجارة الإلكترونية تُمكن علامات الكريم المباشرة للمستهلك

يقود توسع التجارة الإلكترونية تغييرات في سوق كريم الخفق حيث تؤسس علامات المباشرة للمستهلك (DTC) قنوات توزيع مستقلة عن شبكات البيع بالتجزئة التقليدية. تُمكن المنصات الرقمية الشركات من توزيع منتجات متخصصة، بما في ذلك متغيرات كريم الخفق العضوية والنباتية والحرفية، التي غالباً ما تُعبأ مع عروض تكميلية. على سبيل المثال، تُجسد Straus Family Creamery في الولايات المتحدة نموذج الأعمال هذا من خلال توزيع كريم الخفق العضوي عبر منصتها الرقمية وتجار التجزئة المميزين للبقالة عبر الإنترنت. يدعم نموذج توزيع التجارة الإلكترونية تدفقات الإيرادات القائمة على الاشتراك، ويعزز إدارة المخزون، ويوفر لمصنعي الدفع الصغيرة الوصول إلى أسواق موسعة. أدى الاعتماد المتزايد على شراء البقالة عبر الإنترنت إلى وضع DTC كقناة توزيع رئيسية في قطاع كريم الخفق المتميز والمتخصص.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاوف صحية بشأن محتوى الدهون المشبعة والسعرات الحرارية | -1.2% | أمريكا الشمالية، أوروبا، المناطق الحضرية في آسيا والمحيط الهادئ | طويل المدى (≥5 سنوات) |

| تقلبات أسعار الحليب الخام ونقص الإمداد | -1.0% | عالمياً، خاصة في المناطق ذات الإنتاج المحدود للألبان | قصير المدى (≤سنتان) |

| فجوات البنية التحتية للسلسلة الباردة | -0.7% | الأسواق الناشئة في آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية | متوسط المدى (3-4 سنوات) |

| تكثيف المنافسة من الطبقات غير المصنوعة من الألبان والرذاذ المخفوق | -0.6% | عالمياً، مع التركيز على الأسواق المتقدمة | طويل المدى (≥5 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاوف صحية بشأن محتوى الدهون المشبعة والسعرات الحرارية

خلق تزايد وعي المستهلكين بالمخاطر الصحية المرتبطة بالأنظمة الغذائية عالية الدهون تحديات كبيرة لمصنعي كريم الخفق التقليدي، مما دفع تطوير بدائل صحية أكثر. تُظهر الدراسات على الغرويات المائية في كريم الخفق أن الإضافات مثل البكتين والكاراجينان تعزز خصائص تكوين الرغوة مع تقليل معدلات هضم الدهون. يساعد دمج هذه الغرويات المائية في الحفاظ على استقرار المنتج ونسيجه مع معالجة المخاوف الصحية. يُظهر الكاراجينان فعالية فائقة مقارنة بالبكتين في تقليل هضم الدهون، مما يُمكن تطوير منتجات كريم مخفوق بملفات غذائية محسنة. تعالج هذه التطورات طلب المستهلكين على منتجات تجمع بين المتعة والفوائد الصحية. يستثمر المصنعون في البحث والتطوير لإنشاء تركيبات مبتكرة تحافظ على الطعم والنسيج المرغوب فيهما مع تقليل محتوى الدهون. يُظهر السوق قبولاً متزايداً لمنتجات كريم الخفق المعدلة هذه، خاصة بين المستهلكين المهتمين بالصحة الذين يسعون لبدائل للمنتجات التقليدية من الألبان.

تقلبات أسعار الحليب الخام ونقص الإمداد

يواجه سوق كريم الخفق تحديات كبيرة بسبب تقلبات أسعار الحليب الخام ونقص الإمداد، مما يؤثر على تكاليف الإنتاج والتوفر عبر الصناعة. تخلق هذه التقلبات السعرية تحديات تشغيلية كبيرة لمصنعي كريم الخفق في الحفاظ على توازن دقيق بين تكاليف الإنتاج ومعايير جودة المنتج. تهدف الإصلاحات الشاملة لخدمة التسويق الزراعي بوزارة الزراعة الأمريكية لصيغ تسعير أوامر تسويق الحليب الفيدرالية، المقررة للتنفيذ في يونيو وديسمبر 2025، إلى تعزيز الشفافية وتقوية ممارسات إدارة المخاطر عبر سلسلة إمداد الألبان. تهدف هذه التغييرات التنظيمية إلى إنشاء بيئة تشغيلية أكثر استقراراً لمنتجي كريم الخفق، مما قد يؤدي إلى تحسين ظروف السوق والقابلية للتنبؤ التشغيلي على المدى الطويل.

تحليل القطاعات

حسب شكل المنتج: ابتكارات الرذاذ تقود قطاع الراحة

يحتل كريم الخفق السائل موقعاً مهيمناً في السوق بحصة 62.23% في عام 2024، بسبب تطبيقه الواسع عبر قطاعي البيع بالتجزئة وخدمات الطعام. تجعل تنوعية كريم الخفق السائل منه ضرورياً للمخابز والمقاهي والمطاعم والمستهلكين المنزليين الذين يستخدمونه في تطبيقات طهوية مختلفة، من طبقات الحلويات إلى قواعد الصوص. ينمو قطاع الرذاذ بمعدل نمو سنوي مركب قدره 9.12% (2025-2030)، مدعوماً بطلب المستهلكين على الراحة والتقدمات في استقرار المنتج والاستدامة. يطلق اللاعبون في السوق منتجات جديدة، مستفيدين من هذا الطلب. على سبيل المثال، في يوليو 2023، أطلقت Lactalis خطاً من الكريم المخفوق بأسلوب للذواقة تحت علامتها التجارية Président. كانت المنتجات متاحة بتنسيقات أصلية وكريمية إضافية.

تلبي تنسيقات كريم الخفق المسحوقة والمجمدة، المصنفة تحت قطاع "أخرى"، تطبيقات محددة تتطلب عمراً أطول على الرف أو مساحة تخزين أقل. شهدت هذه التنسيقات اعتماداً متزايداً في المناطق ذات البنية التحتية المحدودة للسلسلة الباردة، حيث يطرح توزيع الكريم السائل تحديات. يوفر التنسيق المسحوق مزايا في المناخات الاستوائية والمواقع النائية، بينما توفر الخيارات المجمدة التناسق لعمليات خدمات الطعام واسعة النطاق. يستمر تنويع المنتجات من خلال الابتكارات في الرذاذ المحقون بالنيتروجين والتركيبات المستقرة على الرف، حيث يستجيب المصنعون لمتطلبات السوق وأنماط الاستخدام. يعزز تطوير تقنيات حفظ جديدة وحلول تعبئة جاذبية هذه التنسيقات البديلة عبر قطاعات سوق مختلفة.

ملاحظة: ستتوفر حصص القطاعات الفردية جميعها عند شراء التقرير

حسب المصدر: البدائل النباتية تعطل الهيمنة التقليدية للألبان

يسيطر كريم الخفق المصنوع من الألبان على حصة سوق بنسبة 84.01% في عام 2024، مدعوماً بملف طعمه التقليدي وأدائه المؤسس في التطبيقات الطهوية. تحافظ تنوعية المنتج في الإعدادات التجارية والمنزلية، جنباً إلى جنب مع نسيجه الفائق وملمس الفم، على قيادته للسوق. يُظهر قطاع غير الألبان/النباتي معدل نمو سنوي مركب قدره 11.20% خلال 2025-2030، متجاوزاً معدل نمو السوق الإجمالي. ينتج هذا التوسع من تحسينات في أنظمة الدهون النباتية التي تحاكي بفعالية خصائص دهون الألبان، خاصة من حيث استقرار الخفق والنسيج. في فبراير 2023، أطلقت Alamance Foods متغيرات كريم مخفوق نباتي خالي من الألبان في قواعد الشوفان وجوز الهند واللوز، مما يوفر خيارات خالية من الغلوتين للمستهلكين ذوي القيود أو التفضيلات الغذائية.

يحافظ قطاع الألبان على موقعه من خلال التقدمات في تكنولوجيا معالجة الكريم، مع التأكيد على استقرار محسن وعمر افتراضي ممدد مع الحفاظ على الطعم التقليدي. عززت الابتكارات في حلول التعبئة وإدارة السلسلة الباردة الوجود السوقي لقطاع الألبان أكثر. يُظهر السوق نمواً مستداماً عبر قطاعي الألبان والبدائل، وإن كان بمعدلات مختلفة، مدفوعاً بتفضيلات المستهلكين المختلفة والطلب المتزايد على تنوع المنتجات.

حسب محتوى الدهون: المتغيرات الخفيفة تكتسب زخماً وسط التركيز الصحي

يحتل كريم الخفق الثقيل (أكثر من 36% دهون) أكبر حصة سوق بنسبة 55.70% في عام 2024، بسبب خصائصه الوظيفية الأساسية في تطبيقات الخبز المهني وخدمات الطعام. تجعل تنوعية المنتج واستقراره في الطبخ عالي الحرارة، وقدرات الخفق، والملمس الغني منه لا غنى عنه في المطابخ التجارية وإنتاج الأطعمة الصناعية. يُظهر الكريم الخفيف (30-35% دهون) أعلى معدل نمو بنسبة 7.57% معدل نمو سنوي مركب (2025-2030)، حيث يسعى المستهلكون بشكل متزايد لبدائل منخفضة الدهون تجمع بين الطعم والفوائد الصحية.

يظهر هذا النمو بشكل خاص في قنوات البيع بالتجزئة حيث يستخدمه المستهلكون المهتمون بالصحة للطبخ اليومي وتطبيقات القهوة. يُظهر تقسيم السوق عبر مستويات محتوى الدهون كيف يتكيف المصنعون مع متطلبات المستهلكين المتنوعة، من الاحتياجات الطهوية المهنية إلى الاستهلاك اليومي والخيارات المهتمة بالصحة. تُمكن التقدمات الحديثة في تكنولوجيا هيكلة الدهون منتجات توفر تجارب حسية مماثلة بمحتوى دهون منخفض، مما قد يعيد تشكيل قطاعات السوق التقليدية. تشمل هذه الابتكارات استخدام مستحلبات طبيعية، ومثبتات بروتينية، وتقنيات تجانس متقدمة تحسن النسيج وملمس الفم مع تقليل محتوى الدهون.

ملاحظة: ستتوفر حصص القطاعات الفردية جميعها عند شراء التقرير

حسب قناة التوزيع: نمو التجارة الداخلية يتجاوز توسع التجزئة

يهيمن قطاع التجارة الخارجية على سوق كريم الخفق بحصة 57.43% في عام 2024. يشمل هذا القطاع الأسواق الكبرى والمتاجر الكبيرة ومتاجر الراحة والمنصات عبر الإنترنت. تُظهر المتاجر عبر الإنترنت نمواً ملحوظاً، مدفوعة بتوسع التجارة الإلكترونية وزيادة المبيعات المباشرة للمستهلك في صناعة الألبان. تساهم راحة وإمكانية الوصول للتسوق عبر الإنترنت، جنباً إلى جنب مع تحسن لوجستيات السلسلة الباردة لمنتجات الألبان، في هذا النمو. تحافظ الأسواق الكبرى والمتاجر الكبيرة على موقعها كأكبر قطاع فرعي من خلال البنية التحتية المؤسسة للسلسلة الباردة، وعروض المنتجات المتنوعة، والقدرة على توفير أسعار تنافسية من خلال الشراء بالجملة.

يُظهر قطاع التجارة الداخلية نمواً قوياً بمعدل نمو سنوي مركب قدره 13.61% (2025-2030)، متجاوزاً معدلات نمو السوق الإجمالية. ينبع هذا التوسع من نمو سلاسل خدمات الطعام في الأسواق الناشئة وزيادة إدراج الحلويات المتميزة في قوائم المطاعم. يدفع الارتفاع في تفضيل المستهلكين لتناول الطعام خارج المنزل، ونمو ثقافة المقاهي، وتوسع سلاسل المخابز نمو هذا القطاع أكثر. على سبيل المثال، في الولايات المتحدة، فضل 55% من المستهلكين تناول الطعام في المطاعم على طلب الوجبات الجاهزة أو التوصيل في عام 2023، وفقاً لـ US Foods Inc [2]المصدر: US Foods, Inc.، "The Diner Dispatch: 2024 American Dining Habits"، usfoods.com/. يقدم القطاع فرصاً لمنتجات كريم الخفق المتخصصة المصممة لمتطلبات خدمات الطعام، مع التركيز على الاستقرار والأداء في البيئات التجارية. تتميز هذه المنتجات غالباً بمقاومة حرارية محسنة، وأوقات حفظ أطول، وأداء خفق متسق. تؤكد أنماط النمو المختلفة بين قطاعي التجارة الخارجية والداخلية الحاجة لمناهج تطوير المنتجات والتسويق المستهدفة من قبل المصنعين، بما في ذلك حلول التعبئة وتركيبات المنتجات واستراتيجيات التوزيع الخاصة بكل قناة.

التحليل الجغرافي

تحتل منطقة آسيا والمحيط الهادئ على 33.21% من سوق كريم الخفق العالمي في عام 2024. ينتج هذا النمو من التحضر وأنماط النظم الغذائية الغربية وتوسع قنوات البيع بالتجزئة وخدمات الطعام. تمثل الصين واليابان والهند وكوريا الجنوبية وأستراليا الأسواق الرئيسية، مع طلب كبير على كل من المنتجات المصنوعة من الألبان والبدائل غير المصنوعة من الألبان/النباتية. يتركز استهلاك الكريم المخفوق في المنطقة في عمليات خدمات الطعام والمخابز وأنشطة الخبز السكنية. زاد طلب السوق على البدائل الأكثر صحة من تطوير منتجات منخفضة الدهون وخالية من السكر وخالية من اللاكتوز، مما دفع المصنعين لتوسيع محافظ منتجاتهم.

تحافظ أوروبا على قوتها السوقية من خلال التطبيقات الطهوية التقليدية للكريم في الأطباق والحلويات، مع المملكة المتحدة وألمانيا وفرنسا كأسواق رئيسية. يُظهر المستهلكون الأوروبيون تفضيلاً متزايداً لمنتجات كريم الخفق العضوية والمغذية بالعشب والمصدر محلياً. أظهرت Arla Foods ثقة السوق باستثمار 401.12 مليون دولار أمريكي في منشأتها بالمملكة المتحدة في مايو 2024. إلى جانب ذلك، يركز السوق الناضج في أمريكا الشمالية على تطوير المنتجات المهتمة بالصحة والنباتية، مع قيام المصنعين بإدخال بدائل مصنوعة من الشوفان واللوز ومصادر نباتية أخرى.

علاوة على ذلك، تُظهر منطقة الشرق الأوسط وأفريقيا أعلى معدل نمو بنسبة 8.20% معدل نمو سنوي مركب (2025-2030)، مدعومة بارتفاع الدخول المتاح، وتطوير شبكة البيع بالتجزئة، والتأثيرات الطهوية الغربية. تساهم صناعة السياحة وخدمات الطعام، خاصة في الإمارات العربية المتحدة والمملكة العربية السعودية، بقيمة سوقية كبيرة من خلال الفنادق والمقاهي والمطاعم التي تدمج كريم الخفق في عروض الطعام والمشروبات. من المتوقع أن يتوسع السوق مع تعافي السياحة وزيادة اعتماد المأكولات العالمية عبر المنطقة، أساساً في القطاعات المتميزة والضيافة. وفقاً لمنظمة السياحة العالمية (UN Tourism)، سجلت الإمارات العربية المتحدة والمملكة العربية السعودية أعلى وصولات السياح الدوليين بين دول الشرق الأوسط، بـ 28.15 مليون و27.4 مليون زائر على التوالي في عام 2023 [3]المصدر: منظمة السياحة العالمية (UN Tourism)، "أبرز معالم السياحة الدولية، طبعة 2024"، unwto.org.

المشهد التنافسي

يُظهر سوق كريم الخفق العالمي تركزاً معتدلاً، مع شركات الألبان المؤسسة والمصنعين الإقليميين العاملين في الصناعة. تحتل شركات مثل Fonterra Cooperative وArla Foods وNestle SA وLand O' Lakes وFrieslandCampina مواقع سوقية مهمة من خلال شبكات التوزيع الواسعة ومحافظ المنتجات المتنوعة. تعطي هذه الشركات الأولوية لابتكار المنتجات من خلال تطوير نكهات ونسيج وخصائص وظيفية جديدة.

يركز اللاعبون الرئيسيون في السوق على مبادرات الاستدامة التي تشمل المصادر المسؤولة وتقليل نفايات التعبئة وانبعاثات الكربون المنخفضة. تستهدف جهود توسعهم السوقي مناطق آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا، حيث ترفع الدخول المتاح المتزايدة وتغيير تفضيلات المستهلكين الطلب. تستثمر الشركات أيضاً في البحث والتطوير لتحسين جودة المنتج وتعزيز كفاءة الإنتاج ومواكبة تفضيلات المستهلكين المتطورة للخيارات الأكثر صحة.

يتحول المشهد التنافسي للسوق حيث يتحدى المصنعون النباتيون والشركات الناشئة المركزة على التكنولوجيا منتجي الألبان التقليديين. يميز الداخلون الجدد أنفسهم من خلال المكونات البديلة وتركيبات الملصقات النظيفة وحلول التعبئة المبتكرة. تستثمر الشركات في تقنيات المعالجة المتقدمة لتحسين استقرار المنتج وإطالة العمر الافتراضي وتعزيز الاستدامة البيئية. تشمل هذه الاستثمارات التكنولوجية معالجة درجة الحرارة فائقة الارتفاع وأنظمة التعبئة المعقمة وتدابير مراقبة الجودة الآلية، مما يجعل القدرات التكنولوجية ميزة تنافسية مهمة في السوق.

قادة صناعة كريم الخفق

-

Fonterra Co-operative Group

-

Arla Foods AMBA

-

Land O'Lakes

-

FrieslandCampina N.V.

-

Nestlé S.A.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أكتوبر 2024: أطلقت Anchor Food Professionals كريم خفق Infiniti في معرض FHA-HORECA 2024. يُظهر المنتج لوناً أبيض لؤلؤي ونكهة كريم أوروبية تعزز المكونات والزينة.

- أكتوبر 2024: شكلت Diageo UK وArla Foods شراكة استراتيجية لإدخال أول منتج كريم مخفوق من Baileys في متاجر البيع بالتجزئة البريطانية. أصبح منتج Espresso Cream، الذي دمج تصميم تعبئة جديد، متاحاً حصرياً في متاجر Tesco كجزء من خط منتجات الكريم.

- أغسطس 2024: أطلقت Whipnotic منتجي كريم مخفوق بنكهات جديدة: موكا بالنعناع وكريسب التفاح. كانت المنتجات خالية من الغلوتين ولا تحتوي على نكهات اصطناعية.

- يناير 2024: قدمت Starco Brands, Inc. متغيراً جديداً محدود الإصدار بنكهة الفراولة من Whipshots، كريم مخفوق محقون بالفودكا مطور بشراكة مع Cardi B. يعزز منتج الكريم المخفوق الحلويات والكوكتيلات.

نطاق تقرير سوق كريم الخفق العالمي

يشمل قطاع كريم الخفق منتج ألبان بمحتوى دهون 30-36% يتحول إلى نسيج خفيف وهوائي من خلال الخفق. يخدم المنتج كمكون رئيسي في الحلويات والمشروبات والإعدادات الطهوية، مقدماً اتساقاً ناعماً ووظائف في التطبيقات الحلوة والمالحة على حد سواء.

يتم تقسيم سوق كريم الخفق العالمي حسب المصدر وشكل المنتج ومحتوى الدهون وقنوات التوزيع والجغرافيا. حسب المصدر، يتم تقسيم السوق إلى منتجات مصنوعة من الألبان وغير مصنوعة من الألبان. حسب شكل المنتج، يتم تقسيم السوق إلى سائل ورذاذ وأخرى. حسب محتوى الدهون، يتم تقسيم السوق إلى ثقيل (>36% دهون) وخفيف (30-35% دهون) وكريم مضاعف (≈48% دهون). حسب قنوات التوزيع، يتم تقسيم السوق إلى تجارة خارجية وتجارة داخلية. يتم تقسيم التجارة الخارجية أكثر إلى أسواق كبرى/متاجر كبيرة ومتاجر راحة ومتاجر متخصصة ومتاجر عبر الإنترنت وقنوات توزيع أخرى. حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. تم إجراء تحديد حجم السوق بالقيمة النقدية بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| مصنوع من الألبان |

| غير مصنوع من الألبان/نباتي |

| السائل |

| الرذاذ |

| أخرى |

| الثقيل (أكثر من 36% دهون) |

| الخفيف (30-35% دهون) |

| الكريم المضاعف (≈48% دهون) |

| التجارة الخارجية | الأسواق الكبرى/المتاجر الكبيرة |

| متاجر الراحة | |

| تجار التجزئة المتخصصين | |

| المتاجر عبر الإنترنت | |

| قنوات التوزيع الأخرى | |

| التجارة الداخلية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| فرنسا | |

| المملكة المتحدة | |

| إسبانيا | |

| هولندا | |

| إيطاليا | |

| السويد | |

| بولندا | |

| بلجيكا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| إندونيسيا | |

| تايلاند | |

| سنغافورة | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| تشيلي | |

| كولومبيا | |

| بيرو | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| جنوب أفريقيا | |

| نيجيريا | |

| المملكة العربية السعودية | |

| مصر | |

| المغرب | |

| تركيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب المصدر | مصنوع من الألبان | |

| غير مصنوع من الألبان/نباتي | ||

| حسب شكل المنتج | السائل | |

| الرذاذ | ||

| أخرى | ||

| حسب محتوى الدهون | الثقيل (أكثر من 36% دهون) | |

| الخفيف (30-35% دهون) | ||

| الكريم المضاعف (≈48% دهون) | ||

| حسب قناة التوزيع | التجارة الخارجية | الأسواق الكبرى/المتاجر الكبيرة |

| متاجر الراحة | ||

| تجار التجزئة المتخصصين | ||

| المتاجر عبر الإنترنت | ||

| قنوات التوزيع الأخرى | ||

| التجارة الداخلية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| المملكة المتحدة | ||

| إسبانيا | ||

| هولندا | ||

| إيطاليا | ||

| السويد | ||

| بولندا | ||

| بلجيكا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| إندونيسيا | ||

| تايلاند | ||

| سنغافورة | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| كولومبيا | ||

| بيرو | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| جنوب أفريقيا | ||

| نيجيريا | ||

| المملكة العربية السعودية | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق كريم الخفق الحالي وكم سرعة نموه؟

يبلغ سوق كريم الخفق العالمي 8.65 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 13.21 مليار دولار أمريكي بحلول عام 2030، نامياً بمعدل نمو سنوي مركب قوي قدره 8.84% خلال فترة التوقع.

أي منطقة تقود السوق؟

تقود منطقة آسيا والمحيط الهادئ السوق بأكبر حصة سوق بنسبة 33.21% بينما تظهر منطقة الشرق الأوسط وأفريقيا كأسرع منطقة نمواً بمعدل نمو سنوي مركب قدره 8.20%.

أي مصدر منتج يكتسب شعبية أكثر ولماذا؟

يكتسب قطاع غير الألبان/النباتي شعبية، حيث يحاكي اللاعبون في السوق محتويات دهون الألبان في البدائل النباتية.

أي شكل منتج يقود السوق؟

استحوذ الكريم السائل على 62.23% من حصة السوق في عام 2024، في حين من المتوقع أن يقود كريم الرذاذ النمو بمعدل نمو سنوي مركب قدره 9.12% حتى عام 2030

آخر تحديث للصفحة في: