حجم وحصة سوق أنظمة المعلومات الإشعاعية العالمية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

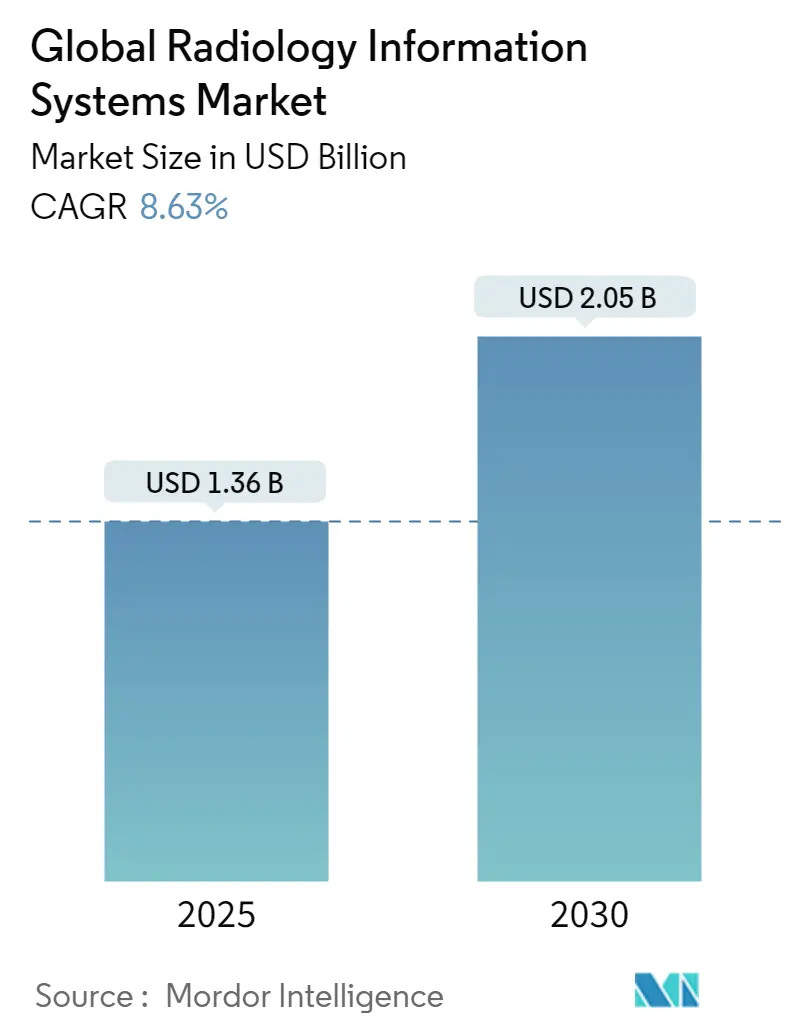

| حجم السوق (2025) | 1.36 مليار دولار أمريكي |

| حجم السوق (2030) | 2.05 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.63% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أنظمة المعلومات الإشعاعية العالمية من قبل Mordor Intelligence

وصل سوق أنظمة المعلومات الإشعاعية إلى 1.36 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 2.11 مليار دولار أمريكي بحلول عام 2030 حيث يتوسع بمعدل نمو سنوي مركب قدره 9.12%. يغذي النمو متطلبات التشغيل البيني على المستوى الوطني، ونقص أخصائيي الأشعة المتزايد الذي يضخم ضغوط سير العمل، ومتطلبات الأمن السيبراني المتزايدة التي تشجع على البنى السحابية الأصلية. تستمر منصات المؤسسات المتكاملة في هيمنة قرارات الشراء لأنها تتزامن في الجدولة والتقارير والفوترة داخل سجل موحد، ومع ذلك تنحت الحلول المستقلة مكانة متخصصة في شبكات التصوير الخارجي والأشعة عن بُعد التي تفضل عمليات النشر النمطية والدفع حسب الاستخدام. يتسارع اعتماد السحابة حيث يسعى مقدمو الخدمات للحصول على قدرة قابلة للتوسع ومخاطر رأسمالية أقل، حتى في الوقت الذي يعتمد فيه الكثيرون لا يزالون على عمليات التثبيت في الموقع للامتثال لسيادة البيانات. البائعون الذين يجمعون خدمات التنفيذ وتحليلات تدعمها الذكاء الاصطناعي والأمن القوي بدون ثقة هم في أفضل وضع للفوز بعقود جديدة حيث تعيد المستشفيات تطوير بنية تحتية قديمة لتلبية قواعد تبادل البيانات في الوقت الفعلي.

النقاط الرئيسية للتقرير

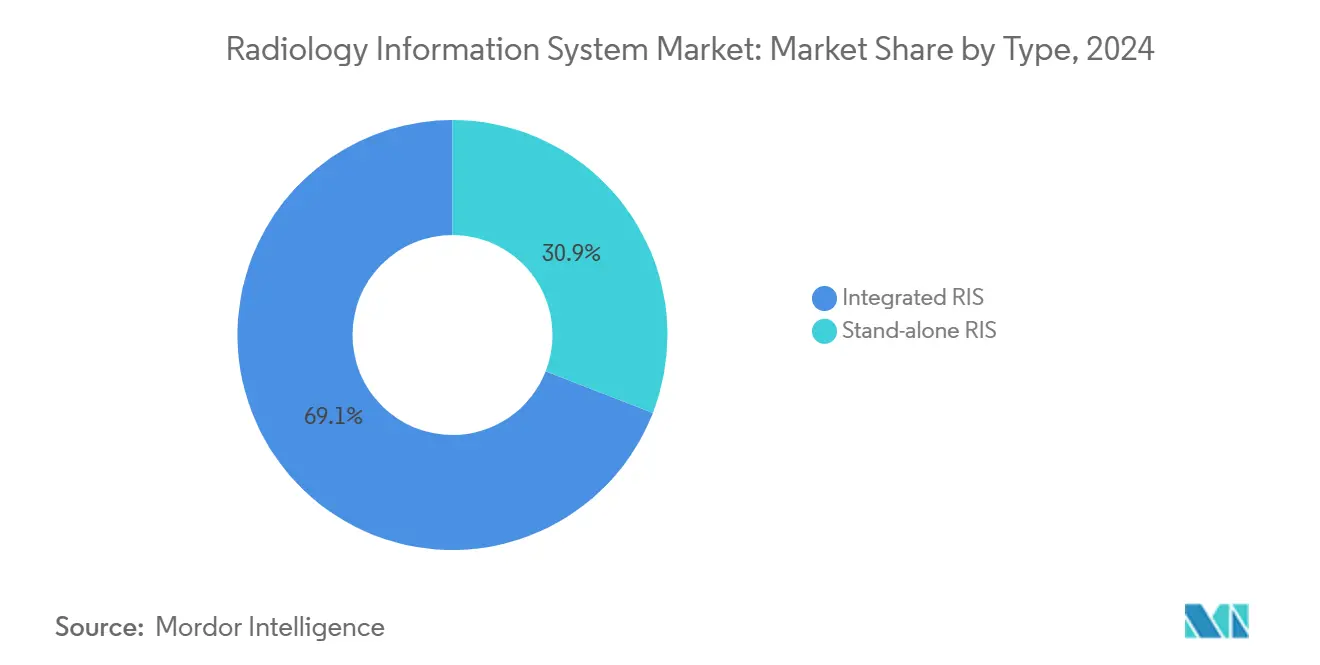

- حسب النوع، قادت الحلول المتكاملة بنسبة 69.14% من حصة سوق أنظمة المعلومات الإشعاعية في عام 2025، بينما من المتوقع أن تتوسع الأنظمة المستقلة بمعدل نمو سنوي مركب قدره 9.65% حتى عام 2030.

- حسب نمط النشر، احتلت عمليات النشر في الموقع حصة 65.57% من حجم سوق أنظمة المعلومات الإشعاعية في عام 2025، ومن المتوقع أن تنمو الخيارات القائمة على السحابة بمعدل نمو سنوي مركب قدره 9.81% حتى عام 2030.

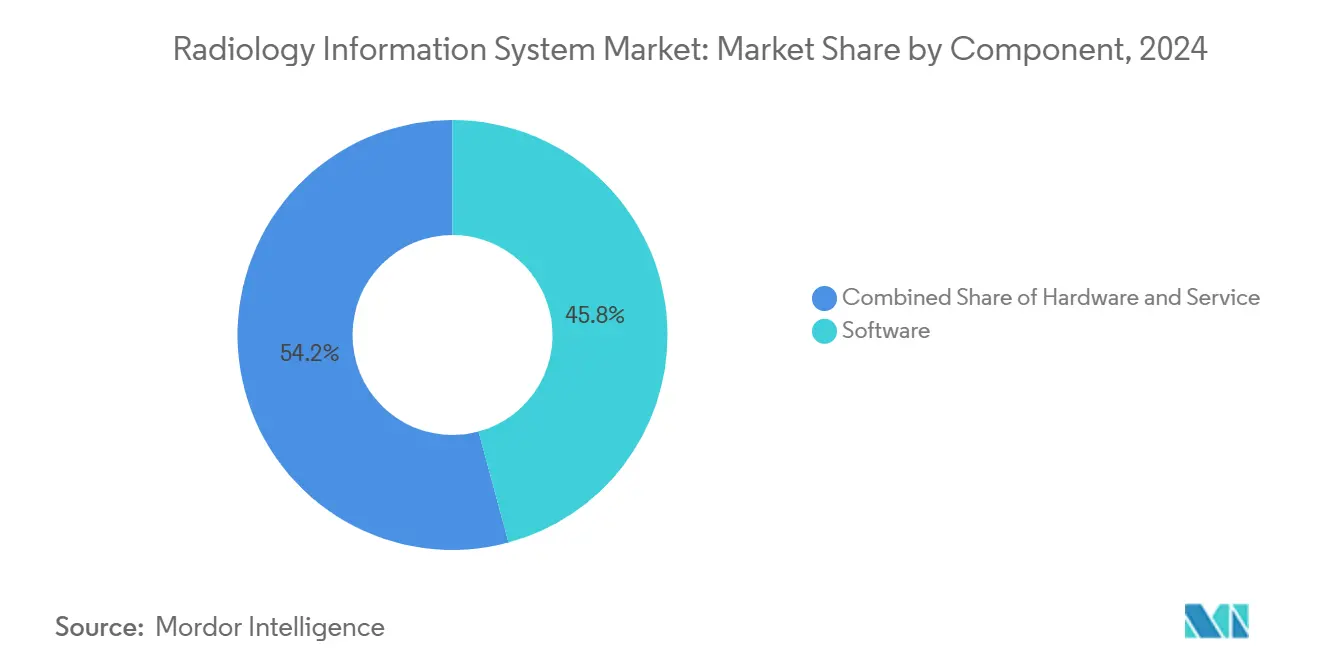

- حسب المكون، استحوذت البرمجيات على 45.85% من إجمالي إيرادات عام 2025؛ ستنمو الخدمات بأسرع وتيرة بمعدل نمو سنوي مركب قدره 10.14% حتى عام 2030.

- حسب المستخدم النهائي، سيطرت المستشفيات على 72.74% من إيرادات الصناعة في عام 2025، بينما يسجل مقدمو خدمات الأشعة عن بُعد أعلى معدل نمو سنوي مركب متوقع عند 9.84% حتى عام 2030.

اتجاهات ورؤى سوق أنظمة المعلومات الإشعاعية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| العبء العالمي المتصاعد للأمراض المزمنة | +2.8% | عالمي، مع أعلى تأثير في الفئات العمرية المتقدمة في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| الرقمنة على مستوى المؤسسة والتكامل الوثيق مع السجل الصحي الإلكتروني | +2.1% | عالمي، بقيادة متطلبات التنظيم في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| متطلبات التشغيل البيني الناشئة مثل قاعدة منع المعلومات من مكتب التنسيق الوطني الأمريكي ومساحة البيانات الصحية المخطط لها في الاتحاد الأوروبي | +1.9% | أمريكا الشمالية والاتحاد الأوروبي، مع انتشار إلى مناطق أخرى تتبنى أطر مماثلة | متوسط المدى (2-4 سنوات) |

| حوافز الرعاية القائمة على القيمة التي تكافئ إنتاجية الأشعة | +1.4% | أساساً أمريكا الشمالية، مع التوسع إلى أوروبا وأسواق مختارة في آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| توسعات الفحص الوطني للسرطان (مثل الأشعة المقطعية منخفضة الجرعة) | +1.2% | عالمي، مع اعتماد متسارع في الأسواق المتقدمة والاقتصادات الناشئة | متوسط المدى (2-4 سنوات) |

| نهوض مجمعي خدمات الأشعة عن بُعد في مستشفيات المستوى الثاني/الثالث | +0.8% | عالمي، مؤثر بشكل خاص في المناطق الريفية والمحرومة | قصير المدى (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

العبء العالمي المتصاعد للأمراض المزمنة

من المتوقع أن ترتفع حالات الإصابة بالسرطان بنسبة 42% بحلول عام 2045، وهو اتجاه يضع ضغطاً مستمراً على إنتاجية التصوير وإدارة المعلومات [1]Nature Editorial Team, "Global Cancer Burden Outlook 2025," Nature, nature.com. تنشر المستشفيات والمراكز الخارجية بيئات أنظمة معلومات إشعاعية جاهزة للذكاء الاصطناعي تفهرس أحجام الدراسات المتزايدة وتؤتمت المتابعة الطولية، مما يضمن اكتشاف الأطباء لتقدم المرض الخفي مبكراً. إطلاق المعهد الوطني للسرطان في عام 2024 لشبكة فحص كشف متعدد السرطانات تغطي 24,000 مشارك يؤكد على أهمية البنية التحتية للبيانات القابلة للتوسع. يدمج البائعون الآن تحليلات متقدمة تشير إلى إشارات المخاطر المخفية في الصور السابقة، مما يحسن برامج المراقبة الشخصية التي تتماشى مع التعويض القائم على القيمة.

الرقمنة على مستوى المؤسسة والتكامل الوثيق مع السجل الصحي الإلكتروني

يُبلغ اثنان وسبعون بالمائة من مديري الأنظمة الصحية عن مكاسب ملموسة في سير العمل من مبادرات التحول الرقمي التي تعتمد على تقارب أنظمة معلومات إشعاعية والسجل الصحي الإلكتروني. يؤدي التبادل في الوقت الفعلي للصور والطلبات والنتائج إلى تقليل إدخال البيانات المكررة وخفض معدلات الأخطاء الكتابية. نمت Epic Systems إلى حصة سوق السجل الصحي الإلكتروني بنسبة 39.1% في عام 2023 وتبني أكثر من 100 ميزة ذكاء اصطناعي مركزة على التصوير لتشديد تكامل المعلوماتية، مما يوضح كيف يخلق قادة المنصات حالة حبس من خلال وحدات الأشعة السلسة. يكمل موردو أنظمة معلومات إشعاعية هذه النظم البيئية مع واجهات برمجة التطبيقات FHIR المعيارية التي تحافظ على التمايز بين البائعين من خلال التحليلات الخاصة بالتخصص.

متطلبات التشغيل البيني الناشئة مثل قاعدة منع المعلومات من مكتب التنسيق الوطني الأمريكي ومساحة البيانات الصحية المخطط لها في الاتحاد الأوروبي

تتطلب القاعدة النهائية لتقنية المعلومات الصحية الأمريكية الفعالة في مارس 2024 شفافية الخوارزمية وتبادل البيانات عبر البائعين مما يؤثر مباشرة على مواصفات أنظمة معلومات إشعاعية. تضع عقوبات يوليو 2024 لحجب تقارير الأشعة خلال 24 ساعة مخاطر مالية على مقدمي الخدمات غير الممتثلين. لائحة مساحة البيانات الصحية في أوروبا، المعتمدة في يناير 2025، تفرض سجلات صحية إلكترونية قابلة للتشغيل البيني عبر جميع دول الاتحاد الأوروبي، مما يوسع فرص السوق لمنصات أنظمة معلومات إشعاعية التي تلبي ضمانات الخصوصية الصارمة [2]Stella Kyriakides, "European Health Data Space: Empowering Citizens," European Commission, ec.europa.eu. البائعون الذين يشحنون مسارات مراجعة قوية وتشفير في وضع يمكنهم من الاستفادة من عمليات الطرح متعددة الدول.

حوافز الرعاية القائمة على القيمة التي تكافئ إنتاجية الأشعة

تكافئ نماذج الدفع الموجهة نحو النتائج الأقسام التي تقلل أوقات التنفيذ دون التضحية بالدقة. ستطلب مراكز خدمات Medicare وMedicaid فحوصات إذن مسبق إلكترونية من عام 2027، مما يحفز الجدولة التلقائية ودعم القرار داخل تدفقات عمل أنظمة معلومات إشعاعية. تُظهر شبكات التصوير الخاصة الجانب التجاري المربح: برنامج سرطان الثدي بقيمة 40 مليون دولار أمريكي بالذكاء الاصطناعي من SimonMed Imaging حسّن الكشف بنسبة 21% وفتح مستويات تعويض عالية الجودة. يطلب مقدمو الخدمات الآن تحليلات تنبؤية توازن استخدام الماسح الضوئي مقابل حدود التوظيف لتعظيم الدراسات القابلة للفوترة يومياً.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| أقساط التأمين السيبراني المتصاعدة لبيانات التصوير | -1.8% | عالمي، مع أعلى تأثير في أمريكا الشمالية وأوروبا بسبب التدقيق التنظيمي | قصير المدى (≤ 2 سنوات) |

| رسوم الترخيص الأولية الكبيرة وتكاليف إعادة هندسة سير العمل وعمل الواجهات | -1.2% | عالمي، مما يؤثر بشكل خاص على المؤسسات الصحية الأصغر والأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| نقص توظيف أخصائيي الأشعة الذي يحد من استخدام النظام | -1.0% | عالمي، مع تأثير حاد في أمريكا الشمالية وأوروبا ومناطق آسيا والمحيط الهادئ الريفية | طويل المدى (≥ 4 سنوات) |

| قواعد سيادة البيانات التي تعقد عمليات الطرح السحابي متعدد الدول | -0.7% | عالمي، مع أعلى تأثير في أوروبا والصين والمناطق ذات متطلبات توطين البيانات الصارمة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

أقساط التأمين السيبراني المتصاعدة لبيانات التصوير

يتحمل ثمانية وثمانون بالمائة من مقدمي الخدمات هجوماً سيبرانياً واحداً على الأقل سنوياً، وأرشيفات التصوير هي أهداف مرغوبة لبرامج الفدية الخبيثة. أدت الخرقة عام 2020 في شبكة University of Vermont Health Network إلى خسائر بقيمة 63 مليون دولار أمريكي و39 يوماً من التوقف، مما سلط الضوء على التكلفة الخفية لضوابط الأمان غير الكافية. يستجيب شركات التأمين بأقساط شديدة الانحدار تضخم إجمالي تكلفة الملكية. تقاوم شركات السحابة الفائقة من خلال تجميع ميزات عدم الثقة وخدمات الكشف المُدارة، ومع ذلك تبقي قواعد إقامة البيانات بعض المستشفيات مقيدة بمراكز البيانات المحلية.

رسوم الترخيص الأولية الكبيرة وتكاليف إعادة هندسة سير العمل وعمل الواجهات

تتطلب عمليات طرح أنظمة معلومات إشعاعية التقليدية رسوم ترخيص بستة أو سبعة أرقام وواجهات HL7 مخصصة وإعادة تدريب واسعة للموظفين مما يدفع المستشفيات الأصغر لتأجيل التحديث. التكامل مع أنظمة PACS القديمة غالباً ما يتطلب كود مخصص يمدد المشاريع إلى ما بعد الجداول الزمنية المخططة. اشتراكات السحابة الأصلية تخفف صدمة رأس المال، مما يقلل إجمالي التكلفة بما يصل إلى 30% وفقاً لمديري التصوير التشخيصي. اتفاقية Visage البالغة 30 مليون دولار أمريكي لمدة سبع سنوات مع Duly Health and Care تُظهر نماذج المصروفات التشغيلية المتوقعة التي تنقل الإنفاق من ميزانيات النفقات الرأسمالية.

تحليل القطاعات

حسب النوع: الحلول المتكاملة تقود توحيد السوق

سيطرت المنصات المتكاملة على 69.14% من إيرادات عام 2025، دليل على أن الأنظمة الصحية تقدر بائعاً واحداً للتسجيل والجدولة وقائمة العمل والفوترة. وفورات الحجم الخاصة بهم تقلل صيانة الواجهات وتركز الحوكمة. تنمو الحلول المستقلة بمعدل نمو سنوي مركب قدره 9.65% لأن مراكز التصوير المتخصصة وشبكات الأشعة عن بُعد تتوق إلى أدوات خفيفة الوزن وسحابة أولاً بدون عبء ترخيص المؤسسة. يتسارع توحيد البائعين حيث يدمج موردو أنظمة معلومات إشعاعية تنسيقاً متقدماً لجذب مشتري المؤسسات.

أضافت Epic Systems 153 مستشفى حاد في عام 2023، بينما قدمت Oracle Health إذناً مسبقاً مدعوماً بالذكاء الاصطناعي يقلل الرفض. هذه الحركات تُظهر أن التحليلات هي ساحة المعركة الجديدة. الشركات الأكثر مرونة تقاوم بتصاميم نمطية ومتمحورة حول واجهة برمجة التطبيقات تتصل بأنظمة السجل الصحي الإلكتروني الرئيسية، مما يقلل احتكاك التبديل الذي كان يحبس العملاء في مجموعات أحادية الكتلة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نمط النشر: هجرة السحابة تتسارع رغم مخاوف الأمان

لا تزال عمليات التثبيت في الموقع تهيمن بنسبة 65.57% لأن مديري التكنولوجيا يظلون حذرين من متطلبات تخزين البيانات خارج الموقع. ومع ذلك تحقق اشتراكات السحابة معدل نمو سنوي مركب قدره 9.81% حيث يعطي مديرو المعلومات الأولوية للتوسع المرن والأمان المُدار خارجياً. ينفق مقدمو الخدمات 38 مليون دولار أمريكي سنوياً في المتوسط على عقود البنية التحتية لكنهم يستغلون فقط 44% من القدرة المخصصة، مما يشير إلى هامش للتحسين داخل غلاف الإنفاق الحالي.

كشفت حالة طوارئ كوفيد-19 عن ثغرات في مراكز البيانات الثابتة عندما انتقل الموظفون إلى القراءة عن بُعد. تتحوط الأنظمة الصحية الآن بنماذج هجينة تنفجر بالحمولة الزائدة إلى السحابة أثناء الطلب الذروة. التحالفات الاستراتيجية مثل GE HealthCare مع Amazon Web Services وسحابة التصوير من Microsoft لـ Epic تسرع هذا الانتقال من خلال تجميع ضوابط الامتثال ومخازن البيانات الإقليمية.

حسب المكون: نمو الخدمات يعكس تعقيد التنفيذ

مثلت البرمجيات 45.85% من فواتير عام 2025 حيث رقت المرافق إلى إصدارات متمحورة حول سير العمل مع تحليلات مدمجة وإنشاء تقارير بلغة طبيعية. الخدمات، مع ذلك، تفوق كل بند آخر بمعدل نمو سنوي مركب قدره 10.14%. تستأجر المستشفيات استشاريين لتحليل الثغرات وتدريب إدارة التغيير وتقوية الأمان السيبراني، مؤكدة أن التكنولوجيا وحدها لا يمكنها ضمان مكاسب تشغيلية.

يتراجع الطلب على الأجهزة لأن المحاكاة الافتراضية ومحطات العمل المستندة إلى المتصفح تقلل الحاجة لوحدات تحكم الأشعة المخصصة. يستجيب البائعون بحزم خدمات مُدارة تلغي فواتير الترخيص والدعم والاستضافة منفصلة، مما يبسط الميزانية لفرق التمويل تحت ضغط من تخفيضات التعويض.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: مقدمو خدمات الأشعة عن بُعد يبرزون كمحرك للنمو

امتصت المستشفيات وأنظمة المستشفيات المتعددة 72.74% من إنفاق أنظمة معلومات إشعاعية في عام 2025 حيث اندفعت لتوحيد التصوير المؤسسي. تحافظ مراكز التصوير التشخيصي على جاذبية المرضى الخارجيين المستمرة، بينما تخلق مراكز الجراحة الإسعافية طلباً جديداً على اتصال PACS الصغير. تتوسع شركات الأشعة عن بُعد بأسرع معدل عند 9.84% معدل نمو سنوي مركب من خلال ملء ثغرات النداء الليلي وتقديم تغطية فرعية التخصص عبر المناطق الزمنية.

شراء ONRAD لـ Direct Radiology من Philips أنتج أكبر كيان أمريكي مستقل للأشعة عن بُعد، مما يثبت أن وفورات الحجم مهمة في القراءة عن بُعد. النقص المستمر في أخصائيي الأشعة المتوقع حتى عام 2055 يضخم الحاجة لمنصات موحدة توجه الدراسات بسلاسة بين الأطباء في الموقع وعن بُعد دون كسر مسارات المراجعة.

التحليل الجغرافي

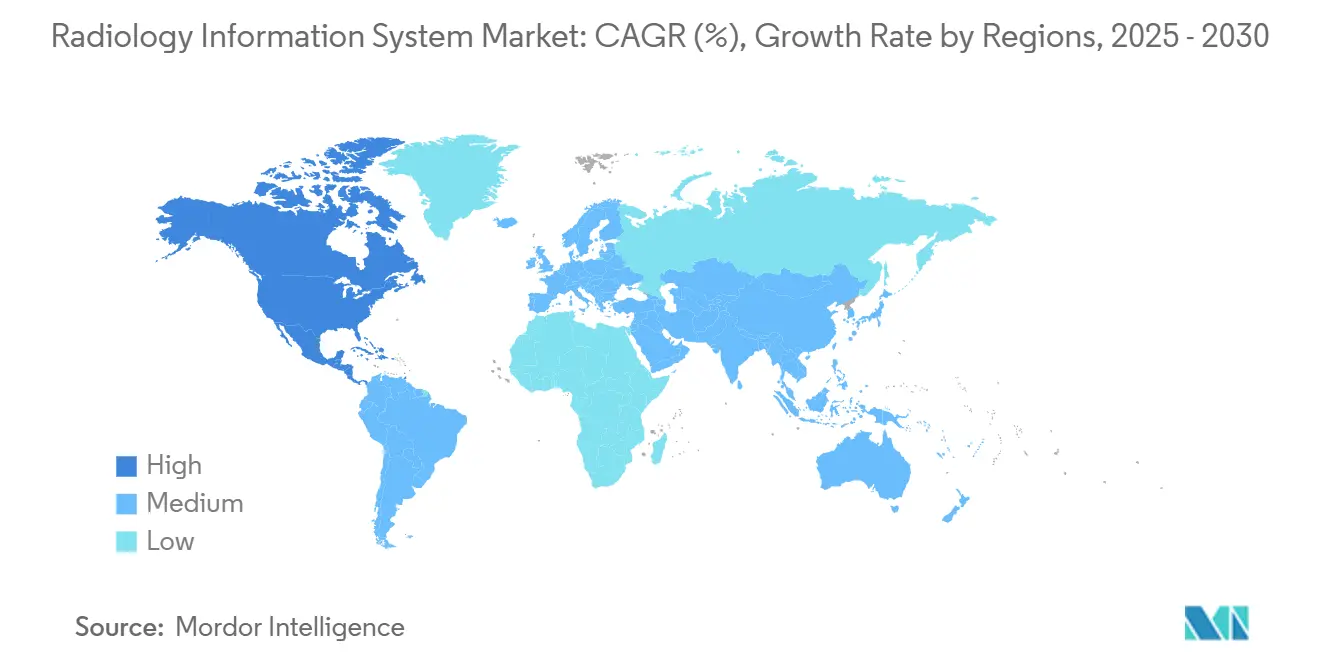

سلمت أمريكا الشمالية 49.53% من الإيرادات العالمية لعام 2025، معززة بقانون العلاجات في القرن الحادي والعشرين والتمويل الاستثماري القوي الذي يمول التجارب التجريبية السحابية وتجارب الذكاء الاصطناعي. شراكة تصوير الذكاء الاصطناعي بقيمة مليار دولار أمريكي من Sutter Health تُحدد مثالاً على مقياس الاستثمار. نوافذ إصدار التقارير الإلزامية لمدة 24 ساعة، المطبقة منذ يوليو 2024، أجبرت المستشفيات على إصلاح طوابير أنظمة معلومات إشعاعية القديمة، مما يدعم ترقيات الترخيص المتدرجة.

آسيا والمحيط الهادئ هي المتسلق الأسرع بمعدل نمو سنوي مركب قدره 10.34%. برنامج DX في اليابان يضع معايير الجودة الوطنية لبيانات الصور المهيكلة، مما يشجع اتحادات المستشفيات على الهجرة إلى منصات قابلة للتشغيل البيني [3]Shigeyuki Goto, "Medical DX Roadmap 2025," Ministry of Health, Labour and Welfare Japan, mhlw.go.jp. تُوجه الصين ميزانيات عامة كبيرة إلى مراكز البيانات السحابية الإقليمية، مما يدفع الطلب على أنظمة معلومات إشعاعية تُحلل اللغة مع الحفاظ على توافق HL7. مبادرات الصحة عن بُعد في الهند، المحشوة بمدفوعات حافزة للتشخيص الريفي، تحفز مشتريات أنظمة معلومات إشعاعية المستندة إلى الويب التي تتكيف مع إعدادات النطاق الترددي المنخفض.

تحول المشهد التنظيمي في أوروبا في يناير 2025 عندما دخلت لائحة مساحة البيانات الصحية الأوروبية حيز التنفيذ. تنص القاعدة على مواصفات بيانات مشتركة ستُطبق بالتدريج حتى عام 2029، مما يعطي بائعي أنظمة معلومات إشعاعية خريطة طريق محددة للاعتماد. صفقة تصوير الذكاء الاصطناعي بقيمة 249 مليون دولار أمريكي من GE HealthCare مع Nuffield Health التي تغطي 31 مستشفى في المملكة المتحدة تشير إلى كيف يضع مقدمو الخدمات البنية التحتية مقاومة للمستقبل قبل الإنفاذ الكامل لمساحة البيانات الصحية الأوروبية.

المشهد التنافسي

يتميز القطاع بتركيز معتدل حيث أكبر عشرة موردين يمثلون حوالي 55% من الإيرادات العالمية. Epic Systems وOracle Health وGE HealthCare تستفيد من ميزانيات البحث والتطوير الضخمة والمساحات المثبتة لأنظمة السجل الصحي الإلكتروني للبيع المتقاطع لوحدات التصوير التي تُعتمد على بوابات التشغيل البيني الموجودة. Siemens Healthineers وSectra وINFINITT Healthcare تتنافس على سير عمل فرعي التخصص والتحليلات المدمجة وبنى السحابة عالية التوفر.

التحالفات الاستراتيجية تحل محل عمليات الاستحواذ الخالصة. تشاركت GE HealthCare مع RadNet لتطوير حلول SmartTechnology مشتركة تمزج جدولة الذكاء الاصطناعي مع بروتوكولات التصوير الخاصة بالمريض. استثمار Amazon في نموذج الأسس متعدد الوسائط من Aidoc يُظهر اهتمام الشركات الفائقة بالذكاء الاصطناعي الخاص بالمجال الذي يسرع دقة النموذج اللغوي الكبير لحالات استخدام الأشعة. مجموعات الأسهم الخاصة مثل WindRose Health Investors جمعت أصول أنظمة معلومات إشعاعية وPACS تحت Collaborative Imaging لبناء حجم في عقود الخدمات المُدارة وتقوية قوة التفاوض ضد الأنظمة الصحية الكبيرة.

المتنافسون الناشئون يركزون على أمان عدم الثقة السيبراني، والتنبؤ بتسجيل مخاطر برامج الفدية الخبيثة لكل دراسة وتقديم تعويض إعفاء من المسؤولية. آخرون يستهدفون أنظمة معلومات إشعاعية منخفضة التكلفة ومتصفح فقط موجهة لمراكز الجراحة الإسعافية التي تعمل بفرق تقنية معلومات ضعيفة. التمايز التنافسي يعتمد الآن على توازن النشر السحابي السريع والامتثال المضاد للرصاص والإنتاجية المدعومة بالذكاء الاصطناعي دون تصعيد نفقات التشغيل.

قادة صناعة أنظمة المعلومات الإشعاعية العالمية

-

شركة Allscripts Healthcare Solutions Inc.

-

شركة Cerner Corporation

-

IBM (Merge Healthcare Incorporated)

-

Koninklijke Philips N.V.

-

Siemens Healthineers

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يوليو 2024: DeepHealth، شركة فرعية لـRadNet، افتتحت مكتباً جديداً في بنغالورو للتوسع في السوق الهندي. يقود هذا المحور التكنولوجي التطورات المبتكرة ويدعم مهمة DeepHealth لإحداث ثورة في تقديم الرعاية.

- يونيو 2024: أطلقت DeepHealth محفظتها المتكاملة في إيطاليا. نظام DeepHealth OS الأصلي السحابي يوحد البيانات السريرية ويخصص مساحات العمل المدعومة بالذكاء الاصطناعي لتحسين نتائج المرضى عبر صحة الرئة والثدي والبروستاتا والدماغ.

- فبراير 2024: أطلقت Pro Medicus Visage Ease VP لـApple Vision Pro، وتقديم تجربة تصوير مكاني غامرة لتدفقات العمل التشخيصي.

نطاق تقرير سوق أنظمة المعلومات الإشعاعية العالمية

وفقاً لنطاق التقرير، نظام المعلومات الإشعاعية هو نظام حاسوبي يوفر تحليل الأعمال وسير العمل الفعال في قسم الأشعة. يساعد النظام في إدارة جميع وظائف الأعمال في القسم، من إدارة المرضى والتحليل إلى التحكم في المخزون. هذه الأنظمة سهلة الاستخدام ويمكن الوصول إليها بسهولة. تقدم فوائد، مثل الأمان العالي والموثوقية والخصوصية، ويمكن الوصول إليها فقط من قبل المستخدمين المخولين. يُقسم سوق أنظمة المعلومات الإشعاعية حسب النوع (نظام معلومات إشعاعية متكامل، ونظام معلومات إشعاعية مستقل)، وحسب نمط النشر (في الموقع وقائم على السحابة)، وحسب المكون (الأجهزة والبرمجيات والخدمات)، والجغرافيا (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام الأسواق والاتجاهات المقدرة لـ17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أنظمة معلومات إشعاعية متكاملة |

| أنظمة معلومات إشعاعية مستقلة |

| في الموقع |

| قائم على السحابة / مستضاف على الويب |

| الأجهزة |

| البرمجيات |

| الخدمات |

| المستشفيات والأنظمة الصحية |

| مراكز التصوير التشخيصي |

| مراكز الجراحة الإسعافية |

| مقدمو خدمات الأشعة عن بُعد |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب النوع | أنظمة معلومات إشعاعية متكاملة | |

| أنظمة معلومات إشعاعية مستقلة | ||

| حسب نمط النشر | في الموقع | |

| قائم على السحابة / مستضاف على الويب | ||

| حسب المكون | الأجهزة | |

| البرمجيات | ||

| الخدمات | ||

| حسب المستخدم النهائي | المستشفيات والأنظمة الصحية | |

| مراكز التصوير التشخيصي | ||

| مراكز الجراحة الإسعافية | ||

| مقدمو خدمات الأشعة عن بُعد | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو حجم سوق أنظمة المعلومات الإشعاعية العالمية؟

من المتوقع أن يصل حجم سوق أنظمة المعلومات الإشعاعية العالمية إلى 1.36 مليار دولار أمريكي في عام 2025 وأن ينمو بمعدل نمو سنوي مركب قدره 8.63% ليصل إلى 2.05 مليار دولار أمريكي بحلول عام 2030.

أي قطاع حلول يقود حالياً أكبر حصة سوقية؟

تقود أنظمة المعلومات الإشعاعية المتكاملة بنسبة 69.14% من حصة الإيرادات العالمية في عام 2025، مما يعكس طلب المستشفيات على منصات سير العمل الشاملة.

من هم المنافسون الرئيسيون في مشهد أنظمة المعلومات الإشعاعية؟

يشمل البائعون الرئيسيون Epic Systems وOracle Health وGE HealthCare وSiemens Healthineers وSectra وINFINITT Healthcare ومجموعة من المتخصصين المركزين في الأشعة عن بُعد والسحابة الأصلية الذين يوفرون حلولاً نمطية ومدفوعة بواجهة برمجة التطبيقات.

أي منطقة هي الأسرع نمواً في سوق أنظمة المعلومات الإشعاعية العالمية؟

من المقدر أن تنمو آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال فترة التوقع (2025-2030).

أي منطقة لديها أكبر حصة في سوق أنظمة المعلومات الإشعاعية العالمية؟

في عام 2025، تمثل أمريكا الشمالية أكبر حصة سوقية في سوق أنظمة المعلومات الإشعاعية العالمية.

لماذا يتزايد اعتماد مقدمي الرعاية الصحية على عمليات نشر أنظمة معلومات إشعاعية قائمة على السحابة؟

تقدم اشتراكات السحابة قدرة قابلة للتوسع وإنفاق رأسمالي أولي أقل وضمانات أمان سيبراني مدمجة وخيارات استرداد كوارث أسهل-كلها مهمة مع ارتفاع أحجام التصوير وتشديد متطلبات تبادل البيانات.

آخر تحديث للصفحة في: