حجم وحصة سوق أنظمة المعلومات المختبرية العالمية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

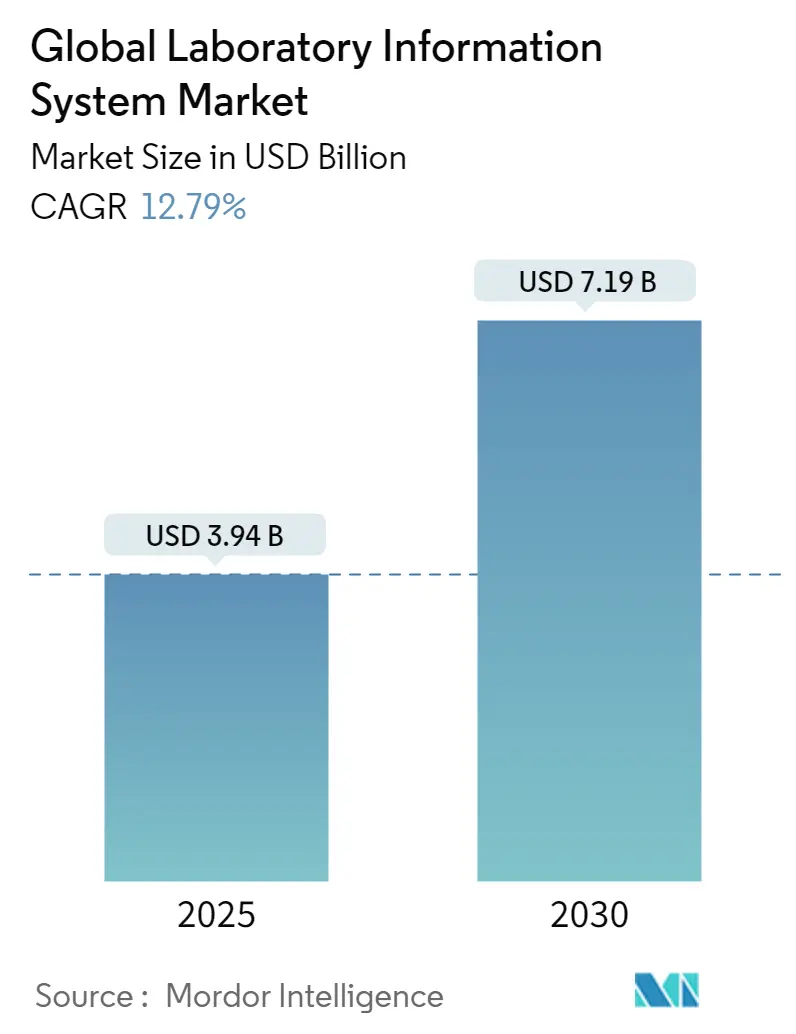

| حجم السوق (2025) | 3.94 مليار دولار أمريكي |

| حجم السوق (2030) | 7.19 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 12.79% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أنظمة المعلومات المختبرية العالمية بواسطة مورد إنتليجنس

يقدر سوق أنظمة المعلومات المختبرية بقيمة 3.19 مليار دولار أمريكي في 2025 ومن المتوقع أن يرتفع إلى 7.19 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب قدره 12.79%. يعتمد النمو على أحجام الفحوصات الأكبر الناتجة عن شيخوخة السكان، والبنى التحتية السحابية سريعة النضج التي تقلل حواجز رأس المال، وتشديد متطلبات إمكانية التشغيل البيني التي تجذب المختبرات إلى شبكات البيانات السريرية الأوسع. تبقى البرمجيات الشراء الأساسي، إلا أن الطلب يميل نحو الخدمات المتخصصة التي تقصر وقت تحقيق القيمة، في حين تنتقل وحدات الذكاء الاصطناعي من التجريب إلى الإنتاج في التحقق من النتائج، والتحكم في المخزون، والصيانة التنبؤية. كما تعيد المختبرات ضبط استراتيجيات النشر: فمعظم المؤسسات الكبيرة لا تزال تشغل أنظمة داخل المؤسسة، لكن المرافق الصغيرة ومتوسطة الحجم تتحول إلى نماذج البرمجيات كخدمة التي تفتح ميزات المؤسسات دون استثمارات في الخوادم. يتحول الزخم الجغرافي حيث تضيف آسيا والمحيط الهادئ ميزانيات جديدة للصحة الرقمية وتتجاوز القيود التراثية، حتى بينما تحافظ أمريكا الشمالية على تقدمها من خلال قواعد امتثال صارمة واعتماد مبكر للذكاء الاصطناعي. تؤكد الهجمات الإلكترونية المتصاعدة على الحاجة إلى طبقات أمنية بثقة صفرية تقوي معايير اختيار البائعين، وتشير موجة من عمليات الاندماج - من عمالقة التشخيص إلى الداخلين الأصليين السحابيين - إلى سباق للحجم والمواهب والعمق التنظيمي.

أهم نتائج التقرير

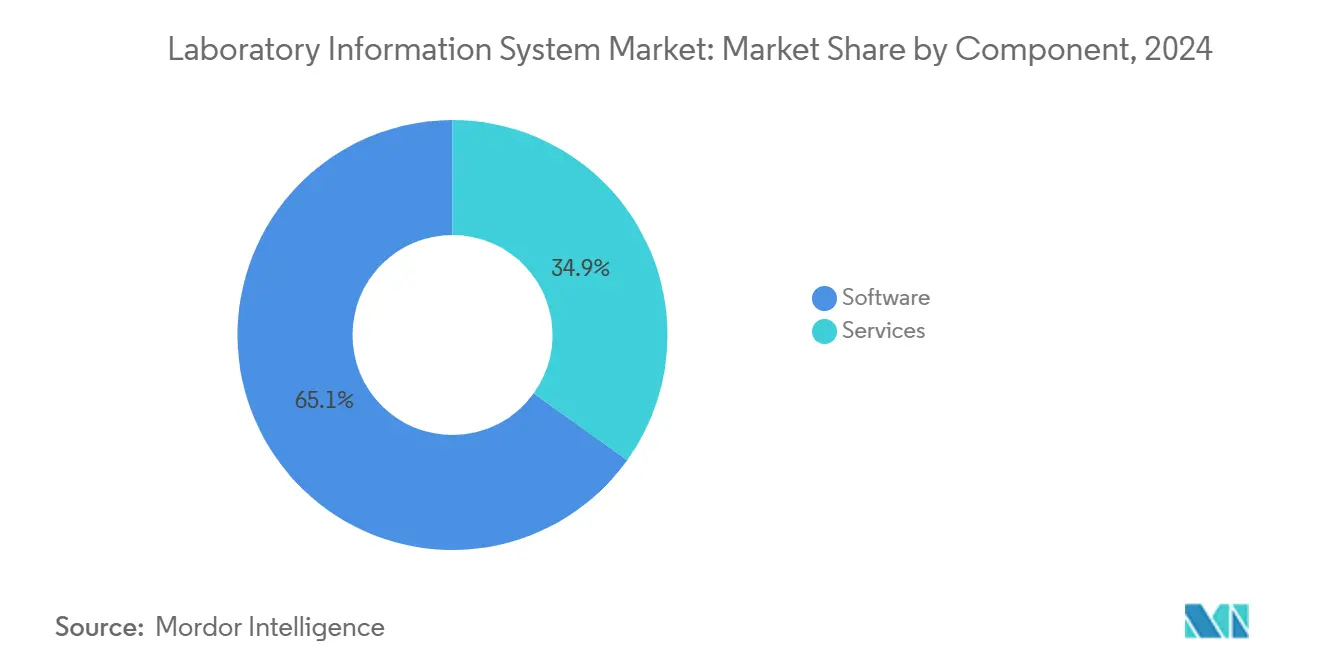

- حسب المكون، احتفظت البرمجيات بحصة إيرادات قدرها 65.15% في 2024 بينما من المقرر أن تتوسع الخدمات بمعدل نمو سنوي مركب قدره 13.14% حتى 2030.

- حسب طريقة التسليم، سيطرت التركيبات داخل المؤسسة على 59.26% من حصة سوق أنظمة المعلومات المختبرية في 2024، إلا أن الحلول السحابية من المتوقع أن تتسارع بمعدل نمو سنوي مركب قدره 13.85% حتى 2030.

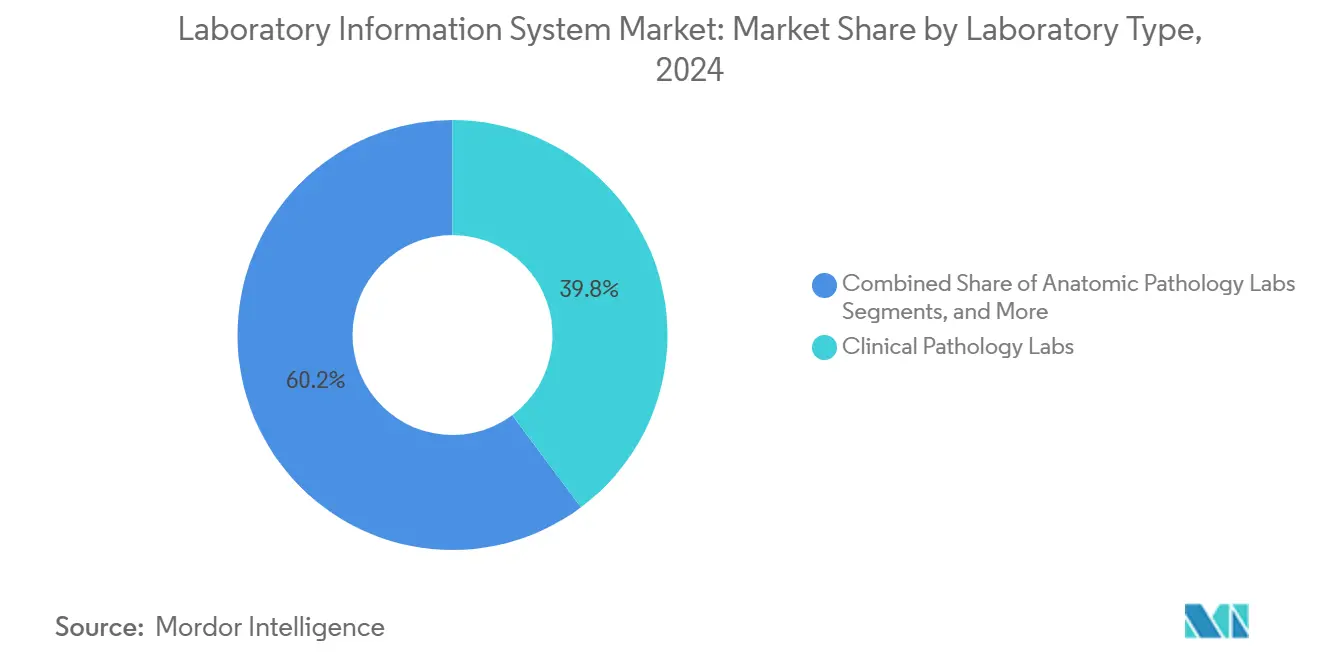

- حسب نوع المختبر، هيمن علم الأمراض السريرية بنسبة 38.7% من حجم سوق أنظمة المعلومات المختبرية في 2024؛ مختبرات التشخيص الجزيئي موضوعة لأسرع معدل نمو سنوي مركب قدره 13.92%.

- حسب المستخدم النهائي، هيمنت المستشفيات والعيادات على حصة قدرها 55.45% من حجم سوق أنظمة المعلومات المختبرية في 2024 بينما تقود المختبرات المستقلة النمو بمعدل نمو سنوي مركب قدره 14.12%.

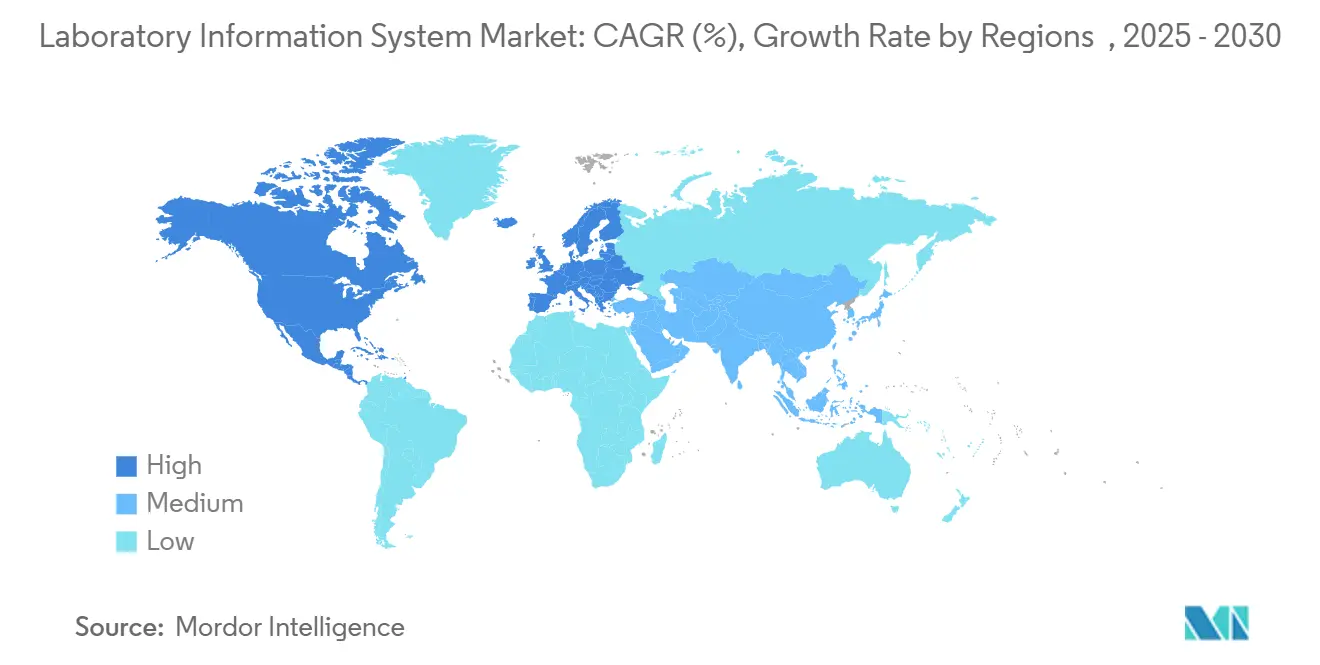

- حسب الجغرافيا، قادت أمريكا الشمالية بحصة 42.84% من حصة سوق أنظمة المعلومات المختبرية في 2024؛ آسيا والمحيط الهادئ تسجل أسرع معدل نمو سنوي مركب قدره 14.38% حتى 2030.

اتجاهات ورؤى سوق أنظمة المعلومات المختبرية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع أحجام الفحوصات التشخيصية العالمية | +2.8% | أمريكا الشمالية، أوروبا، التوسع عالمياً | طويل الأمد (≥ 4 سنوات) |

| توسيع سريع لشبكات بنوك الأحياء | +1.9% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ الناشئة | متوسط الأمد (2-4 سنوات) |

| اعتماد أنظمة المعلومات المختبرية السحابية/البرمجيات كخدمة | +2.4% | عالمي، اعتماد أمريكي مبكر | قصير الأمد (≤ سنتان) |

| أتمتة سير العمل المدعومة بالذكاء الاصطناعي | +2.1% | محور آسيا والمحيط الهادئ، انتشار إلى أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| الأوامر التنظيمية لقابلية التشغيل البيني | +1.6% | أمريكا الشمالية، الاتحاد الأوروبي | طويل الأمد (≥ 4 سنوات) |

| نمو الشركات الناشئة لأنظمة المعلومات المختبرية الأصلية السحابية | +1.5% | آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع أحجام الفحوصات التشخيصية العالمية المدفوعة بشيخوخة السكان

تعالج الأنظمة الصحية العالمية أعداداً متزايدة من الفحوصات حيث تتسارع الشريحة السكانية 65 عاماً فأكثر، مما يرفع لوحات الأمراض المزمنة والفحوصات الروتينية. في الولايات المتحدة وحدها، تعاملت المختبرات مع أكثر من 14 مليار فحص في 2024، وتشير التوقعات الديموغرافية إلى توسع مستمر. لا يمكن لسير العمل اليدوي مواكبة الوتيرة، لذا تنشر المختبرات وحدات أنظمة المعلومات المختبرية الحديثة التي تؤتمت وضع العلامات على العينات وتتبعها والتحقق متعدد الطبقات من النتائج. تحدد محركات الذكاء الاصطناعي الآن انحلال الدم أو تداخل التجلط في ثوانٍ، مما يحرر أخصائيي التكنولوجيا للمراجعة المعقدة. العيادات الريفية في الصين التي اعتمدت شبكات أكشاك الصحة شهدت قفزة في زيارات المرضى بنسبة 37.85% وارتفاع الإيرادات الطبية بنسبة 54.03%، مما يوضح التأثير المضاعف بمجرد أن ترسخ العمليات الرقمية الرعاية المجتمعية [1]BMC Health Services Research, "Impact of Smart Health Kiosks in Rural China," bmchealthservres.biomedcentral.com.

التوسع السريع لشبكات بنوك الأحياء

تتطلب مشاريع الطب الدقيق مكتبات عينات حيوية طولية، مما يدفع اتحادات بنوك الأحياء للاستثمار في منصات أنظمة المعلومات المختبرية القابلة للتكوين. تتتبع هذه الأنظمة الموافقة والنسب وسلسلة الحضانة عبر مجمدات موزعة بينما تتكامل مع خطوط أنابيب التسلسل. نشر مورد بايو لمستشفيي غايز وسانت توماس Matrix Gemini لأتمتة أكثر من 500,000 عينة واستعاد 20% من مساحة التخزين من خلال رسم خرائط المواقع المحسنة. يستجيب البائعون بوحدات جاهزة لبنوك الأحياء التي ترسم خريطة مشتقات العينات وتفرض امتثال ISO 20387 وتصدر بيانات جاهزة للاستعلام لفرق البحث التحويلي.

الاعتماد السريع لأنظمة المعلومات المختبرية السحابية/البرمجيات كخدمة التي تقلل النفقات الرأسمالية

يعيد التسعير بالاشتراك توجيه الإنفاق من الميزانيات الرأسمالية إلى التشغيلية. يمكن للمختبرات المستقلة الصغيرة الآن تشغيل بيئات أنظمة المعلومات المختبرية المصدق عليها في أقل من 30 يوماً عبر حالات مُكَوَّنة مسبقاً يوفرها بائعون مثل LabWare، متجاوزة أشهر من تدريج الأجهزة داخل المؤسسة. تهدئ شهادات SOC 2 والتشفير من النهاية إلى النهاية واتفاقيات الشراكة التجارية الموقعة وفقاً لقانون HIPAA الشكوك الأمنية السابقة. خلال موجات الجائحة، قام عملاء السحابة بتوسيع السعة 3-5 أضعاف خلال ساعات، وهي مرونة لم تستطع عمليات النشر داخل المؤسسة تكرارها. تثبت هذه الرشاقة السحابة كمسار افتراضي للمختبرات الجديدة وللهجرات من المواقع الموجودة بمجرد انتهاء دورات تجديد الأجهزة.

وحدات أتمتة سير العمل المدعومة بالذكاء الاصطناعي

تنفذ نماذج التعلم الآلي الآن التحقق التلقائي على لوحات متعددة المواد التحليلية، مما يقلل أوقات الإصدار اليدوي بنسبة 60% مع الحفاظ على معايير الإبلاغ الخالية من الأخطاء، وفقاً للتجارب التي أجريت في مواقع شراكة Siemens Healthineers [2]Siemens Healthineers, "Innovation Barometer 2025," siemens-healthineers.com. تتنبأ الخوارزميات أيضاً بنضوب الكواشف وتجدول صيانة المحللات قبل التوقف غير المخطط له، مما يقلص التكاليف التشغيلية. يدمج البائعون محركات اللغة الطبيعية التي تجمع التفسيرات السريرية، مما يمكن أخصائيي علم الأمراض من التركيز على الحالات الحدية بدلاً من النتائج السلبية الروتينية. تحول هذه المكاسب معايير الشراء نحو المنصات التي تثبت تخفيضات قابلة للقياس في وقت الاستجابة.

تعزيز الأوامر التنظيمية لقابلية التشغيل البيني

يتطلب قانون الولايات المتحدة للعلاجات في القرن الحادي والعشرين وإطار عمل تبادل السجلات الصحية الإلكترونية للاتحاد الأوروبي نتائج منفصلة ومرمزة وتبادل بيانات ثنائي الاتجاه. لذلك تختار المختبرات أنظمة المعلومات المختبرية التي تدعم واجهات برمجة التطبيقات HL7 FHIR وطلب الفحوصات الإلكترونية والتعليقات المنظمة المتوافقة مع سجلات المرضى الطولية. تخاطر عدم الامتثال بعقوبات السداد وفقدان الإحالات، مما يجعل قابلية التشغيل البيني أولوية على مستوى مجلس الإدارة. البائعون القادرون على شهادة النقل السلس للبيانات عبر شبكات المستشفيات وسجلات الصحة العامة يفوزون بعقود كبيرة.

تحليل تأثير القيود

| القيد | (~)% التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| إجمالي التكلفة الإجمالية للملكية العالية | -1.8% | عالمي، يؤثر بشكل خاص على المختبرات الأصغر | قصير الأمد (≤ سنتان) |

| تصاعد الأمن السيبراني ومسؤوليات HIPAA/GDPR | -1.4% | بيئات أمريكا الشمالية والاتحاد الأوروبي التنظيمية | متوسط الأمد (2-4 سنوات) |

| نقص في خبراء المعلوماتية المتمرسين في أنظمة المعلومات المختبرية | -1.2% | عالمي، مع نقص حاد في أمريكا الشمالية | طويل الأمد (≥ 4 سنوات) |

| المتطلبات التنظيمية المجزأة والمتطورة | -1.0% | عالمي، مع ذرى تعقيد في أمريكا الشمالية والاتحاد الأوروبي | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

إجمالي التكلفة الإجمالية للملكية العالية

غالباً ما تتجاوز عمليات نشر أنظمة المعلومات المختبرية الشاملة الميزانيات الأولية بمجرد ظهور هجرة البيانات والتحقق وتدريب المستخدمين. يمكن لمشاريع كاملة النطاق أن تتجاوز 60,000 دولار أمريكي في رسوم البرمجيات وتمتد 6-9 أشهر، بينما تمتد التراخيص السنوية من 3,000 دولار أمريكي إلى 250,000 دولار أمريكي اعتماداً على المقاعد والوحدات. تتحمل المختبرات الأصغر التي تفتقر إلى فرق تكنولوجيا المعلومات الداخلية نفقات استشارات التكامل التي تضاعف علامات الأسعار الرئيسية. تقدم قواعد إدارة الغذاء والدواء الأمريكية الجديدة للفحوصات المطورة مختبرياً من مايو 2025 طبقات إضافية من التوثيق وأنظمة الجودة التي تضخم جداول التنفيذ.

تصاعد الأمن السيبراني ومسؤوليات HIPAA/GDPR

ارتفعت الاعتداءات بفدية الفدية إلى 725 خرقاً مبلغاً عنه في المرافق الصحية الأمريكية خلال 2023، مع اضطراب هجوم Change Healthcare وحده في فبراير 2024 للمطالبات بقيمة 6.3 مليار دولار أمريكي. يجب على المختبرات الآن وضع ميزانية لكشف التسلل وتصاميم الشبكات بثقة صفرية ومراكز عمليات الأمن على مدار الساعة. يقترح إطار عمل وزارة الصحة والخدمات الإنسانية الأمريكية الصادر في ديسمبر 2023 ممارسات سيبرانية إلزامية، وترتفع غرامات GDPR في أوروبا إلى 4% من الإيرادات السنوية لعدم الامتثال [3]Department of Health & Human Services, "Healthcare Sector Cybersecurity Strategy," hhs.gov. تحول هذه التكاليف الأموال من التحديثات الوظيفية وتطيل دورات التوريد، خاصة لعمليات النشر السحابية التي تحفز مراجعات صارمة لسيادة البيانات.

تحليل القطاعات

حسب المكون: ارتفاع الخدمات رغم هيمنة البرمجيات

حافظت البرمجيات على حصة 65.15% من سوق أنظمة المعلومات المختبرية في 2024، مرسية بوحدات أساسية تنسق استقبال العينات وواجهات المحللات وتوثيق الامتثال. تلاحظ فرق التنفيذ، مع ذلك، أن عمليات النشر الناجحة تتوقف على إعادة تصميم سير العمل، مما يدفع إيرادات الخدمات إلى معدل نمو سنوي مركب قدره 13.14%. من المتوقع أن يتسع حجم سوق أنظمة المعلومات المختبرية المرتبط بحزم الدعم المتكاملة حيث تتعهد المختبرات بالتحقق والتحسين بعد التشغيل. تسرع قواعد أكواد البرمجيات كخدمة من تحديثات الإصدار، إلا أنها تحفز أيضاً الطلب على عقود التدريب التي ترفع مهارات الموظفين على الإصدارات الفصلية. يميز البائعون من خلال عمق الاستشارات ورسم خرائط قابلية التشغيل البيني وجاهزية التدقيق التنظيمي، محولين صفقات التراخيص لمرة واحدة إلى خطوط أنابيب خدمات متكررة.

ثانياً، تعتمد المرافق الأصغر ذات العدد القليل من الموظفين على الخدمات المدارة لمراقبة الخوادم والرقع وتقوية الأمن السيبراني. تحزم مستويات الدعم المتميزة مكاتب المساعدة على مدار الساعة والتخصيص السريع للواجهة مع تطور قواعد الدافعين، مما يخلق تدفقات إيرادات سنوية تعوض إنفاق التراخيص الدوري. مع قاعدة إدارة الغذاء والدواء لعام 2025 للفحوصات المطورة مختبرياً التي تشدد واجبات التوثيق، تبحث المختبرات عن شركاء يوردون قوالب إجراءات التشغيل الموحدة المبنية مسبقاً وسير عمل التوقيع الإلكتروني، مضمنة الامتثال المستمر بينما تبقى الفرق الداخلية مركزة على مهام مراقبة الجودة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة التسليم: تتسارع هجرة السحابة رغم هيمنة داخل المؤسسة

احتفظت عمليات النشر داخل المؤسسة بـ59.26% من حصة سوق أنظمة المعلومات المختبرية في 2024 حيث حافظت المستشفيات الكبيرة على سيادة البيانات واستفادت من استثمارات الخوادم الغائرة. إلا أن التنفيذات السحابية تسجل معدل نمو سنوي مركب قدره 13.85%، مما يشير إلى نقطة انعطاف في أنماط الشراء. من المتوقع أن يرتفع حجم سوق أنظمة المعلومات المختبرية المنسوب إلى عقود البرمجيات كخدمة بحدة حيث تتوسع نماذج الاشتراك مع أحجام الفحوصات بدلاً من دورات الأجهزة. تظهر مناهج مختلطة حيث تبقى المعلومات الشخصية الحساسة داخل الموقع، بينما تتحول لوحات التحليلات والأرشيف طويل الأمد إلى سحابات البائعين.

احتياجات الوصول عن بُعد المولودة من قيود الجائحة مالت بآراء المديرين نحو موثوقية السحابة، وتظهر تجارب إثبات المفهوم الآن التكافؤ أو التفوق في وقت التشغيل مقارنة بمجموعات داخل المؤسسة. تهدئ تقارير SOC 2 Type II وضمانات الشراكة التجارية لقانون HIPAA ومناطق إقامة البيانات الإقليمية مخاوف فرق الامتثال. مع مرور الوقت، تآكل جداول الاستهلاك وارتفاعات تكاليف الطاقة اقتصاديات صيانة مراكز البيانات المحلية، مما يسرع مسار الانتقال للمؤسسات التي تخطط لمخططات المستشفيات الذكية للجيل القادم.

حسب نوع المختبر: مختبرات التشخيص الجزيئي تقود تحول النمو

لا تزال علم الأمراض السريرية الروتينية تحقق أكبر إيراد بنسبة 39.84% في 2024، إلا أن مختبرات التشخيص الجزيئي ترسم أسرع معدل نمو سنوي مركب قدره 13.92% حيث تتحول إدارة الأورام والأمراض النادرة إلى الرؤى على مستوى الجينات. لهذه المجموعة، يتوسع حجم سوق أنظمة المعلومات المختبرية جنباً إلى جنب مع أجهزة التسلسل عالية الإنتاجية التي تطلق تيرابايتات من القراءات الخام يومياً. يدمج البائعون خطوط أنابيب المعلوماتية الحيوية ومحركات تفسير المتغيرات، موحدين المهام المنقسمة سابقاً عبر منصات متباينة.

في الوقت نفسه، تفرض بنوك الدم وبنوك الأحياء تتبع الشبكة للعينات المقسمة والعينات المشتقة، وهي مجموعة ميزات تفتقر إليها العديد من عروض أنظمة المعلومات المختبرية العامة. تستفيد علم الأمراض التشريحية الرقمية من ماسحات الشرائح الزجاجية وتسجيل مورفولوجيا الذكاء الاصطناعي، مما يتطلب امتدادات إدارة الصور التي تتداخل مع سجلات مجلدات المرضى. يدفع هذا التنويع المختبري البائعين لجعل الإصدارات عمودية، شاحنين إصدارات جزيئية أولاً أو علم أمراض أولاً أو نقل دم أولاً بدلاً من حزم مقاس واحد يناسب الجميع. تجذب الميزة التنافسية إلى الموردين الذين يحملون مسبقاً مفردات متخصصة وقواعد مراقبة الجودة وقوالب التقارير التي تقلل دورات التكوين.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المختبرات المستقلة تسرع النمو

احتفظت المستشفيات والعيادات بـ55.45% من إيرادات 2024، مستفيدة من نفوذ الشراء المؤسسي والضرورة الحتمية لربط بيانات المختبرات مع السجلات الصحية الإلكترونية. التوحيد، مع ذلك، يدفع الشبكات المرجعية المستقلة إلى معدل نمو سنوي مركب قدره 14.12% حيث يندمج اللاعبون الإقليميون للحجم. تتطلب هذه الشبكات توجيه الطلبات متعدد المواقع ومحركات التسعير التعاقدية ووحدات إرسال الأسطول السريع، موسعة سوق أنظمة المعلومات المختبرية لتستوعب نماذج التوعية المعقدة.

تعني اتفاقيات الاستعانة بمصادر خارجية أن مختبرات المستشفيات ترسل بشكل متزايد فحوصات غامضة إلى مراكز الطرف الثالث، مما يجعل تبادل النتائج في الوقت الفعلي حيوياً للرعاية المنسقة. تجمع المراكز الطبية الأكاديمية بين المهام السريرية والبحثية، مطالبة بتكاملات مختبر إلكتروني وتقارير امتثال المنح بالإضافة إلى مخرجات أنظمة المعلومات المختبرية الروتينية. البائعون القادرون على التبديل بين الأوضاع التشخيصية المنظمة والبحثية الاستقصائية داخل بيئة مستأجر واحدة يلتقطون هذا الطلب المختلط. وبالتالي، تضيف خرائط طرق الميزات تتبع الموافقة وإخفاء الدراسة وحوكمة تصدير البيانات لإرضاء تدقيق مجلس مراجعة مؤسسي.

التحليل الجغرافي

استمرت أمريكا الشمالية في الهيمنة بـ42.84% من حصة سوق أنظمة المعلومات المختبرية في 2024. تثبت الولايات المتحدة هذا التقدم من خلال إشراف CLIA الصارم والحوافز القوية للدافعين التي تكافئ مقاييس الجودة الرقمية. تحقن مبادرات كندا أحادية الدافع تمويلاً في تحديثات المختبرات الإقليمية، بينما تعتمد سلاسل المستشفيات الخاصة في المكسيك منصات سحابية لتجاوز التوظيف المحدود لتكنولوجيا المعلومات التراثية. تجذب التداعيات من خرق Change Healthcare لعام 2024 انتباه المديرين إلى تقوية الأمن السيبراني ووثائق SOC 2 للبائعين. تدفع أوامر إدارة الغذاء والدواء الجديدة للفحوصات المطورة مختبرياً، الفعالة في مايو 2025، دورات الاستبدال حيث تفتقر المنصات الأقدم إلى وظائف إدارة الجودة الإلكترونية المطلوبة الآن.

تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 14.38%، مضمون بخرائط طرق الحكومة للصحة الإلكترونية وتوسع تغطية التأمين للطبقة المتوسطة. تصب المخططة الرقمية الوطنية للصحة في الهند الاستثمار في منصات البيانات القابلة للتشغيل البيني، وتتنبأ تجارب مبكرة باقتصاد صحي رقمي بقيمة 25 مليار دولار أمريكي بحلول 2030. تثبت أكشاك الصحة الريفية في الصين أن علم الأمراض عن بُعد وتسليم النتائج عن بُعد يمكن أن يتجاوز قيود الطوب والملاط، مدفوعة اعتماد السحابة بين مستشفيات المقاطعات من المستوى الثالث. يظهر مركز Samsung الطبي في كوريا الجنوبية تنسيق المستشفى الذكي حيث تتوافق منصات أنظمة المعلومات المختبرية والأشعة والصيدلة من خلال تبادلات FHIR، واضعة معياراً إقليمياً نسخته سنغافورة وأستراليا.

تظهر أوروبا تقدماً مطرداً وإن كان أبطأ حيث يملي GDPR ضوابط سيادة بيانات صارمة تعقد استضافة السحابة خارج المنطقة. تحتفظ ألمانيا بأعلى حصة إقليمية، بينما تسرع فرنسا مختبرات التسلسل المركزة على الأورام المستفيدة من تمويل الجينوميات الوطنية. يفتح الشرق الأوسط بناءات المستشفيات الجديدة المرتبطة ببرامج رؤية 2030، مدمجة أنظمة المعلومات المختبرية من اليوم الأول لتلبية اعتماد اللجنة المشتركة. تتقدم أمريكا الجنوبية تدريجياً؛ يشجع سوق التأمين الخاص في البرازيل توحيد المختبرات، إلا أن تقلبات العملة وعدم تجانس التنظيم يخففان عمليات النشر متعددة البلدان. عبر جميع المناطق، تسعى مختبرات الصحة العامة المدعومة من الجهات المانحة للخيارات مفتوحة المصدر أو البرمجيات كخدمة منخفضة التكلفة التي تمتثل لإبلاغ مراقبة منظمة الصحة العالمية، خالقة مستوى ثانوي للبائعين ذوي التوجه القيمي.

المشهد التنافسي

يبقى سوق أنظمة المعلومات المختبرية مجزأً باعتدال، بينما تستهدف العشرات من المتخصصين سير عمل متخصص. اللاعبون الراسخون - أوراكل هيلث (سيرنر) وصن كويست وإيبك - يستفيدون من البصمات الراسخة بين أنظمة المستشفيات الكبيرة، محزمين أنظمة المعلومات المختبرية في أجنحة سريرية أوسع. إلا أن الداخلين الأصليين السحابيين مثل Clinisys وOvDx يحققون انتصارات بوعدهم بعمليات نشر 30 يوماً وتوسع مرن وفواتير قائمة على الاستهلاك. تورد الشركات الناشئة المركزة على الذكاء الاصطناعي وحدات مسمارية للتحقق التلقائي وتحليلات الصور، شراكة مع البائعين التراثيين الذين يفضلون الشراء بدلاً من البناء.

تشتد الاستحواذات الاستراتيجية. وسعت شراء Quest Diagnostics بقيمة 985 مليون دولار أمريكي لـLifeLabs في يوليو 2024 وجودها الكندي وشبكة توجيه الفحوصات عبر الحدود. اندمجت LabVantage مع Biomax Informatics في أكتوبر 2024 لدمج المعلوماتية الحيوية داخل نواة LIMS، مناشدة عملاء التشخيص الجزيئي. يؤكد البائعون على البراعة التنظيمية مع اقتراب قاعدة إدارة الغذاء والدواء للفحوصات المطورة مختبرياً في مايو 2025: المنصات تشحن الآن سجلات التحكم في التصميم المدمجة ورسائل قائمة CAP وطبقات تدقيق التوقيع الإلكتروني. يميز وضع الأمن السيبراني أيضاً العروض؛ تصبح شهادات SOC 2 Type II وخدمات الكشف المدارة متطلبات بوابة في قوائم RFP المختصرة.

تتطور نماذج التسعير. تتحول تراخيص الإدامة التراثية نحو اشتراكات البرمجيات كخدمة للتوافق مع دورات الميزانية. مسرعات التنفيذ - واجهات مُكَوَّنة مسبقاً لمحللات أمراض الدم والكيمياء والبرمجيات الوسطى - تقلص مدد المشاريع من تسعة أشهر إلى اثني عشر أسبوعاً. يعتمد التموضع التنافسي بالتالي على ثلاثة محاور: الوقت لتحقيق القيمة ومكاسب الكفاءة المدعومة بالذكاء الاصطناعي وسقالة الامتثال من النهاية إلى النهاية. البائعون غير القادرين على إثبات تخفيضات ملموسة في وقت الاستجابة أو التكلفة لكل فحص يخاطرون بالتراجع إلى عقود صيانة منخفضة النمو.

رواد صناعة أنظمة المعلومات المختبرية العالمية

-

شركة روبر تكنولوجيز (سان كويست إنفورميشن سيستمز، إنك)

-

شركة XIFIN إنك

-

شركة سيرنر

-

شركة أورشارد سوفت وير

-

شركة سيسمكس

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أكتوبر 2024: اندمجت LabVantage Solutions وBiomax Informatics لدمج قدرات LIMS والمعلوماتية الحيوية لعملاء علوم الحياة والتصنيع الحيوي.

- فبراير 2022: شراكة روش للتشخيص مع Sanomede Medical Technology لإطلاق برمجية RS600 Lab Automation للسوق الصيني.

- فبراير 2022: أصدرت Biosero، شركة BICO، ميزات جديدة لبرمجية Green Button Go لتبسيط سير عمل المختبرات الآلية.

نطاق تقرير سوق أنظمة المعلومات المختبرية العالمية

وفقاً لنطاق هذا التقرير، نظام المعلومات المختبرية هو برمجية تُستخدم لتخزين وإدارة البيانات في المختبرات. تُستخدم هذه الأنظمة على نطاق واسع في المستشفيات والعيادات للحفاظ على سجلات التاريخ الطبي للمرضى وإرسال أوامر الفحوصات المختبرية. يُقسَّم سوق أنظمة المعلومات المختبرية حسب المكون (البرمجيات والخدمة) وطريقة التسليم (داخل المؤسسة والقائمة على السحابة) والمستخدم النهائي (المستشفى والعيادات والمستخدمين النهائيين الآخرين) والجغرافيا (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| البرمجيات | أنظمة المعلومات المختبرية المستقلة |

| أنظمة المعلومات المختبرية المتكاملة/المركزة على السجلات الصحية الإلكترونية | |

| منصات أنظمة المعلومات المختبرية البرمجيات كخدمة | |

| الخدمات | التنفيذ والتكامل |

| الصيانة والدعم | |

| التدريب والاستشارات |

| داخل المؤسسة |

| القائمة على السحابة |

| المختلطة |

| مختبرات علم الأمراض السريرية |

| مختبرات علم الأمراض التشريحية |

| مختبرات التشخيص الجزيئي |

| بنوك الدم وبنوك الأحياء |

| المختبرات المتخصصة الأخرى |

| المستشفيات والعيادات |

| المختبرات |

| المعاهد الأكاديمية والبحثية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المكون | البرمجيات | أنظمة المعلومات المختبرية المستقلة |

| أنظمة المعلومات المختبرية المتكاملة/المركزة على السجلات الصحية الإلكترونية | ||

| منصات أنظمة المعلومات المختبرية البرمجيات كخدمة | ||

| الخدمات | التنفيذ والتكامل | |

| الصيانة والدعم | ||

| التدريب والاستشارات | ||

| حسب طريقة التسليم | داخل المؤسسة | |

| القائمة على السحابة | ||

| المختلطة | ||

| حسب نوع المختبر | مختبرات علم الأمراض السريرية | |

| مختبرات علم الأمراض التشريحية | ||

| مختبرات التشخيص الجزيئي | ||

| بنوك الدم وبنوك الأحياء | ||

| المختبرات المتخصصة الأخرى | ||

| حسب المستخدم النهائي | المستشفيات والعيادات | |

| المختبرات | ||

| المعاهد الأكاديمية والبحثية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

ما حجم سوق أنظمة المعلومات المختبرية العالمية؟

من المتوقع أن يصل حجم سوق أنظمة المعلومات المختبرية العالمية إلى 3.94 مليار دولار أمريكي في 2025 وأن ينمو بمعدل نمو سنوي مركب قدره 12.79% ليصل إلى 7.19 مليار دولار أمريكي بحلول 2030.

أي نموذج نشر ينمو بأسرع وتيرة؟

من المتوقع أن تحقق عقود سوق أنظمة المعلومات المختبرية القائمة على السحابة معدل نمو سنوي مركب قدره 13.85% حتى 2030 حيث تتحول المختبرات من النفقات الرأسمالية إلى خطط الاشتراك.

من هم اللاعبون الرئيسيون في سوق أنظمة المعلومات المختبرية العالمية؟

شركة روبر تكنولوجيز (سان كويست إنفورميشن سيستمز، إنك) وشركة XIFIN إنك وشركة سيرنر وشركة أورشارد سوفت وير وشركة سيسمكس هي الشركات الرئيسية العاملة في سوق أنظمة المعلومات المختبرية العالمية.

ما هي أسرع منطقة نمواً في سوق أنظمة المعلومات المختبرية العالمية؟

تقود آسيا والمحيط الهادئ بمعدل نمو سنوي مركب متوقع قدره 14.38% بسبب محركات الرقمنة الحكومية وتوسع الوصول إلى الرعاية الصحية والاستعداد لاعتماد حلول أنظمة المعلومات المختبرية الأصلية السحابية.

أي منطقة لديها أكبر حصة في سوق أنظمة المعلومات المختبرية العالمية؟

في 2025، تمثل أمريكا الشمالية أكبر حصة سوق في سوق أنظمة المعلومات المختبرية العالمية.

آخر تحديث للصفحة في: