حجم وحصة سوق محطات العمل للتصوير الطبي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 8.72 مليار دولار أمريكي |

| حجم السوق (2030) | 11.89 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.91% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق محطات العمل للتصوير الطبي بواسطة Mordor Intelligence

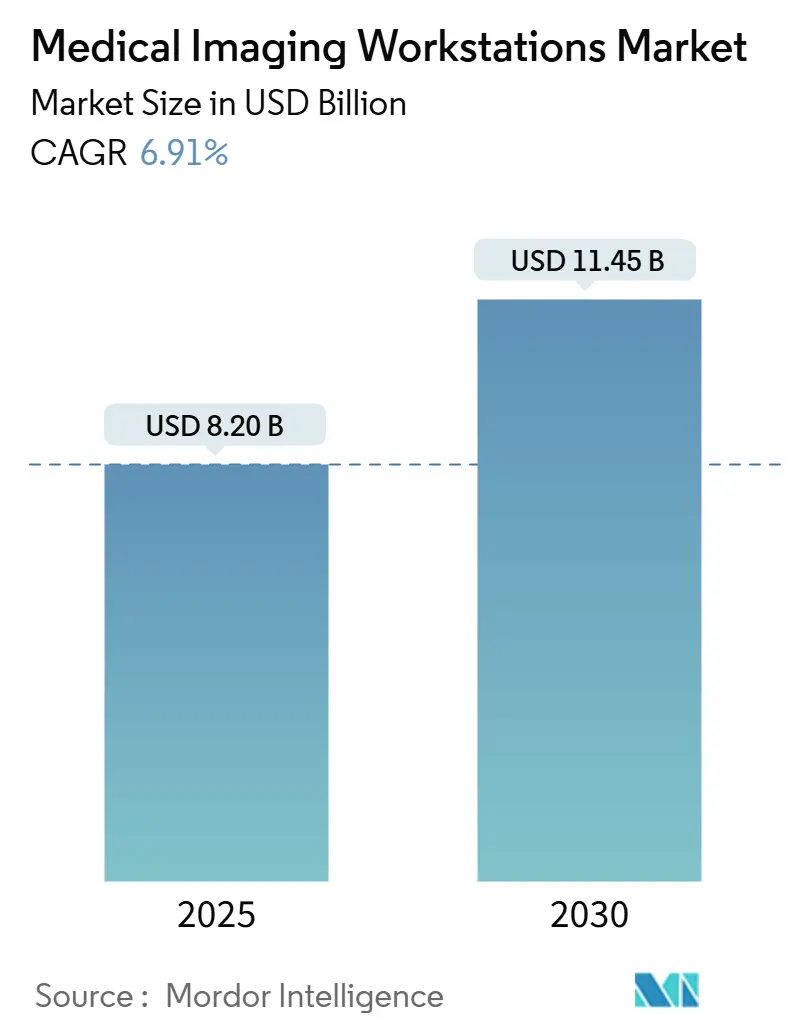

يُقدر حجم سوق محطات العمل للتصوير الطبي بـ 8.20 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 11.45 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 6.91% خلال فترة التوقع (2025-2030). تؤدي دورات الاستبدال السريعة، وعمليات ترقية أرشفة الصور المؤسسية، وتزايد تعقيد الإجراءات متعددة الطرائق بصورة جماعية إلى رفع الطلب على منصات التصور المتقدمة. لقد قصرت الوضوحات التنظيمية، مثل إعادة تصنيف إدارة الغذاء والدواء الأمريكية لبرمجيات الكشف المساعد بالحاسوب إلى الفئة الثانية، من أوقات قيادة الابتكار وخفضت حواجز الدخول.[1]المصدر: إدارة الغذاء والدواء الأمريكية، "الأجهزة الطبية؛ أجهزة الأشعة؛ تصنيف برمجيات الكشف والتشخيص المشعة المساعدة بالحاسوب،" السجل الفيدرالي، federalregister.gov يعطي البائعون الآن الأولوية للتصاميم الجاهزة للذكاء الاصطناعي ونماذج التسليم المستضافة سحابياً التي تخفض تكاليف الأجهزة المحلية، وهو نهج يساعد أيضاً المستشفيات على التعامل مع نقص القوى العاملة. تحافظ أمريكا الشمالية على ميزة الأداء من خلال اعتماد الذكاء الاصطناعي المبكر ومسارات السداد الناضجة، بينما تسجل منطقة آسيا والمحيط الهادئ أسرع توسع في الاستخدام على خلفية مشاريع الرقمنة واسعة النطاق. في الوقت نفسه، تستمر قيود إمدادات أشباه الموصلات في خنق توفر وحدة معالجة الرسوميات، مما يطيل أوقات التسليم للتكوينات المتطورة ويجبر بعض المشترين على التوجه نحو بدائل العميل الرفيع.

النقاط الرئيسية للتقرير

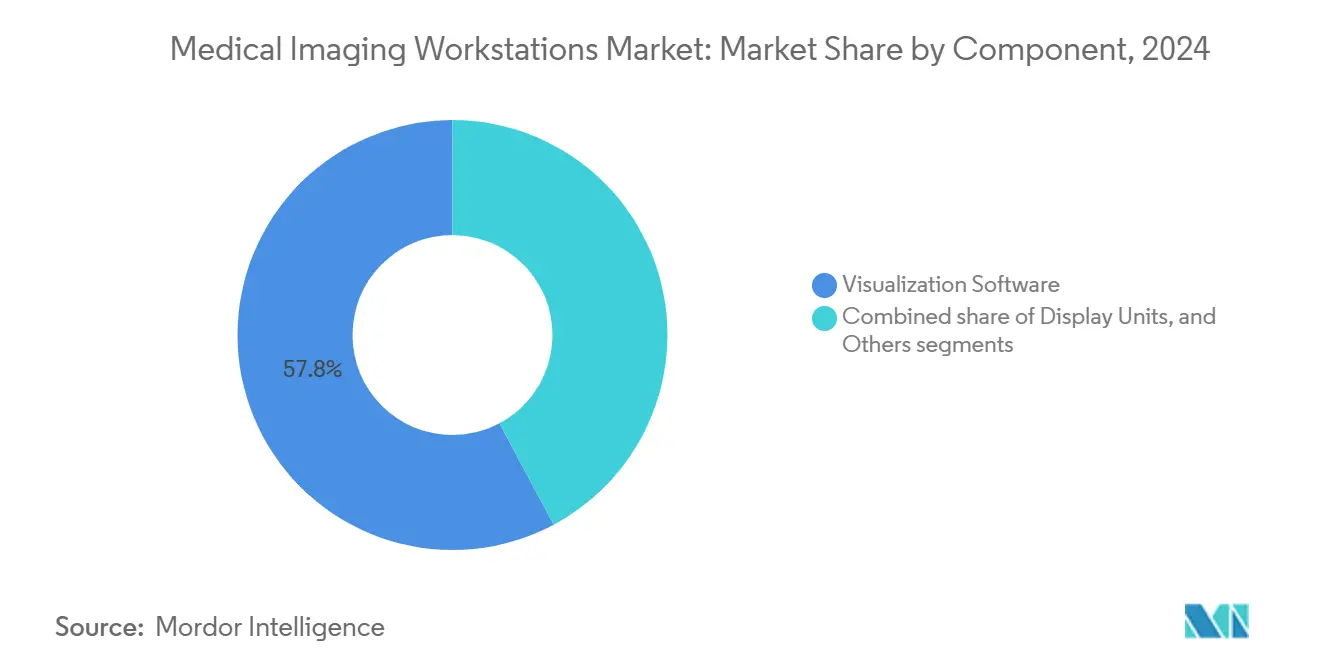

- حسب المكون، تصدرت برمجيات التصور بحصة إيرادات 57.83% في عام 2024، بينما من المتوقع أن تتقدم وحدات العرض بمعدل نمو سنوي مركب قدره 7.85% حتى عام 2030.

- حسب الطريقة، استحوذ التصوير المقطعي المحوسب (CT) على 30.73% من حصة سوق محطات العمل للتصوير الطبي في عام 2024؛ ومن المتوقع أن ينمو تصوير الثدي الشعاعي بمعدل نمو سنوي مركب قدره 8.13% إلى عام 2030.

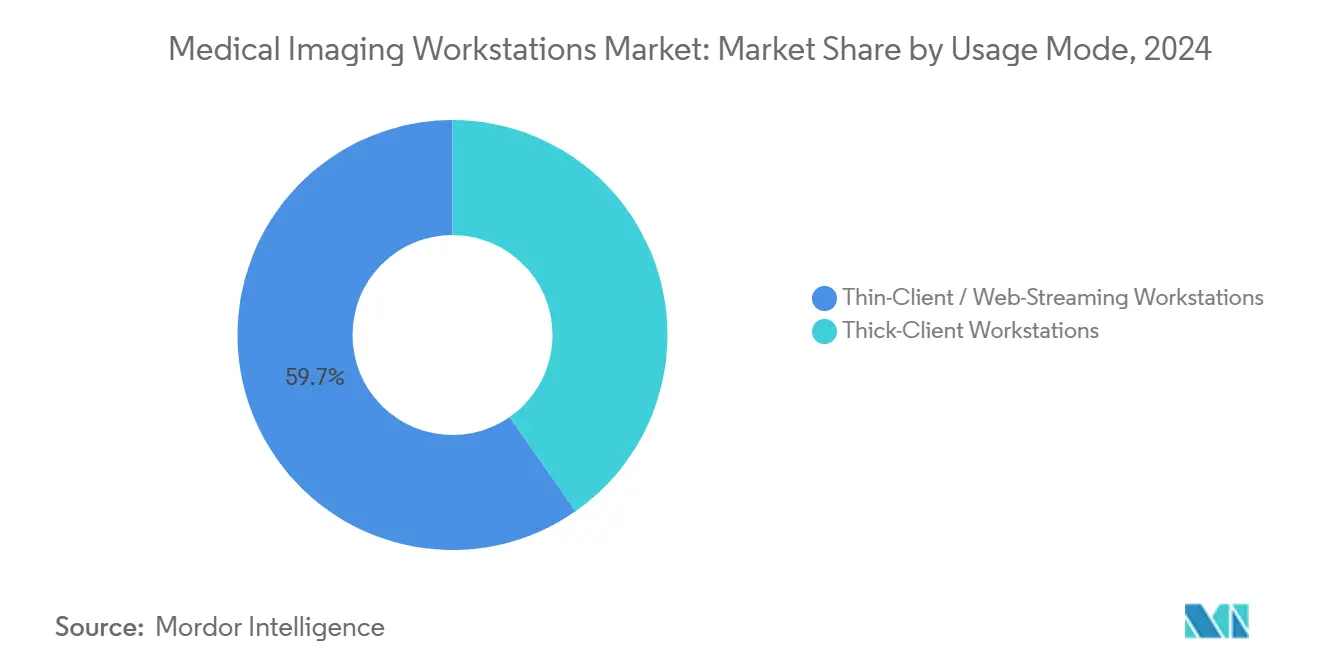

- حسب نمط الاستخدام، استحوذت منصات العميل الرفيع/البث عبر الويب على 59.74% من حجم سوق محطات العمل للتصوير الطبي في عام 2024؛ تُظهر أنظمة العميل السميك نظرة مستقبلية بمعدل نمو سنوي مركب قدره 7.23%.

- حسب المستخدم النهائي، مثلت المستشفيات 62.13% من إيرادات عام 2024، بينما من المقرر أن تتوسع مراكز التصوير التشخيصي بمعدل نمو سنوي مركب قدره 7.94% خلال فترة التوقع.

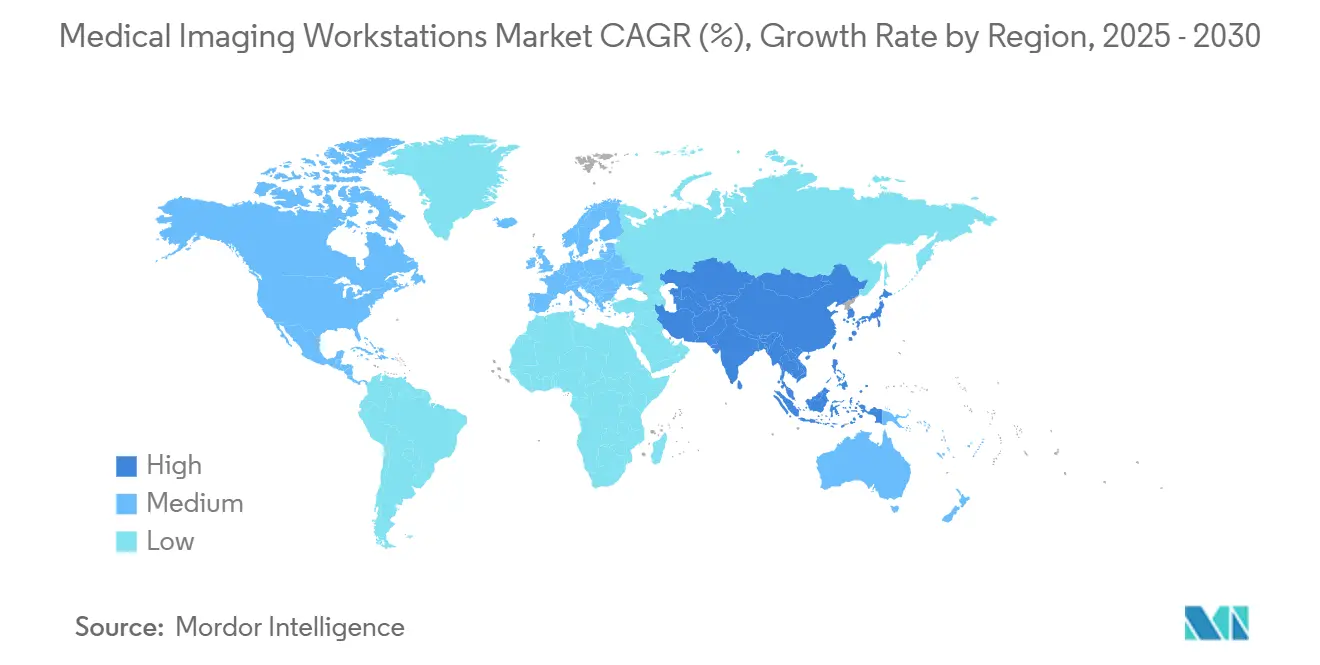

- حسب الجغرافيا، هيمنت أمريكا الشمالية على 37.81% من إيرادات عام 2024؛ تُظهر منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب إقليمي بنسبة 8.33% حتى عام 2030.

اتجاهات ورؤى سوق محطات العمل للتصوير الطبي العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التطور التكنولوجي السريع في طرائق التصوير | +1.8% | عالمي، مع الاعتماد المبكر في أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| تزايد أحجام إجراءات التصوير في الأسواق الناشئة | +1.5% | آسيا والمحيط الهادئ الأساسية، امتداد إلى الشرق الأوسط وأفريقيا وأمريكا اللاتينية | طويل المدى (≥ 4 سنوات) |

| ارتفاع الإنفاق الصحي مقترناً بتزايد عبء المرض | +1.2% | عالمي، واضح بشكل خاص في السكان المسنين | طويل المدى (≥ 4 سنوات) |

| تسارع رقمنة الرعاية الصحية-ترقيات PACS/VNA المؤسسية | +1.0% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة، آسيا والمحيط الهادئ تتبع | متوسط المدى (2-4 سنوات) |

| الابتكارات المستمرة في البنية التحتية للمستشفيات ومراكز التشخيص في الاقتصادات الناشئة | +0.8% | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، أمريكا اللاتينية | طويل المدى (≥ 4 سنوات) |

| النظم الإيكولوجية لواجهة برمجة التطبيقات المحايدة للبائع التي تمكن إضافات تصور SaaS | +0.6% | عالمي، مع قادة التكنولوجيا في أمريكا الشمالية | قصير المدى (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

التطور التكنولوجي السريع في طرائق التصوير

التصوير المقطعي المحوسب بعد الفوتونات، والفحص بالرنين المغناطيسي للجسم كاملاً، والتصوير المقطعي المحوسب المخروطي للثدي، والموجات فوق الصوتية المستقلة ترفع معاً السقف الحاسوبي لكل دورة تحديث لمحطة العمل. تخفض الماسحات العادة للفوتونات التعرض للإشعاع بما يصل إلى 80% بينما تضاعف حجم البيانات الخام أربع مرات، مما يتطلب وحدات معالجة رسوميات تدعم إعادة البناء ثلاثي الأبعاد في الوقت الفعلي. يُظهر تعاون GE HealthCare وNVIDIA كيف يدمج البائعون استنتاج الذكاء الاصطناعي في طبقة اقتناء الصور، مما يلزم بدوره برمجيات محطة العمل على تنسيق التجزئة والفرز ومراقبة الجودة التلقائية. تعزز منصة Prenuvo للرنين المغناطيسي للجسم كاملاً المدعومة بالذكاء الاصطناعي التحول نحو تحليل متعدد الأعضاء، مما يجبر البائعين على تصميم محطات عمل بإنتاجية أعلى وذاكرة تخزين مؤقت أكبر وبيئة عمل متعددة الشاشات.[2]المصدر: Prenuvo، "Prenuvo تطلق منتجات فحص الرنين المغناطيسي للجسم كاملاً مدعومة بالذكاء الاصطناعي ومعتمدة من إدارة الغذاء والدواء،" itnonline.com

تزايد أحجام إجراءات التصوير في الأسواق الناشئة

تولد برامج التركيب المستمرة للتصوير المقطعي المحوسب والرنين المغناطيسي في منطقة آسيا والمحيط الهادئ طلباً متتابعاً على ترقيات التصور. يرفع الشيخوخة الديموغرافية معدلات الفحص لكل فرد، خاصة لتصوير الأورام والقلب، التي تعتمد على المعالجة اللاحقة المتطورة. تشير استراتيجية Canon Medical في الهند إلى تحول المصنعين الأوسع نحو البلدان متوسطة الدخل التي تمول وزارات صحتها عمليات نشر أرشفة الصور إلى جانب دورات تحديث الأجهزة. يؤكد انخفاض إثيوبيا البالغ 71% في وقت انتظار المرضى بعد نشر التشخيص الشعاعي عن بُعد على كيف تربط محطات العمل ذات العميل الرفيع المستشفيات النائية بأطباء الأشعة النادرين.[3]المصدر: Araya Mesfin Nigatu، "تأثير التشخيص الشعاعي عن بُعد على وقت انتظار المرضى ورضا الخدمة في المستشفيات العامة، شمال غرب إثيوبيا،" BMC Health Services Research، biomedcentral.com لذلك يصبح الوصول السحابي القابل للتوسع معياراً أساسياً للشراء للمرافق التي تفتقر إلى فرق تكنولوجيا المعلومات في الموقع.

ارتفاع الإنفاق الصحي مقترناً بعبء المرض

يدفع انتشار أمراض القلب والأوعية الدموية اعتماد محطات عمل التصوير المقطعي المحوسب المركزة على القلب مثل Revolution Vibe من GE HealthCare التي تؤدي فحوصات الشريان التاجي بنبضة واحدة وتستخرج البيانات الوظيفية تلقائياً. تتطلب برامج فحص سرطان الثدي والرئة المتوسعة منصات مضبوطة للتصوير الشعاعي للثدي ثلاثي الأبعاد والتنقل في التصوير المقطعي المحوسب منخفض الجرعة. تدمج مبادرات الطب الدقيق ملفات الجينوم مع النتائج الشعاعية، مما يحث البائعين على تضمين عارضات متعددة الطرائق قادرة على دمج علم الأوميكس والتصوير. يرفع اعتماد الموجات فوق الصوتية في نقطة الرعاية في الرعاية الطارئة الحاجة إلى عربات مدمجة تقدم شاشات عرض بجودة تشخيصية وتعليقات توضيحية مدفوعة بالذكاء الاصطناعي. كل دولار تخصصه أنظمة الصحة للسداد القائم على النتائج يحفز الاستثمارات في البرمجيات التي تقلل الفحوصات المتكررة.

تسارع رقمنة الرعاية الصحية-ترقيات PACS/VNA المؤسسية

تهاجر المستشفيات بصورة متزايدة من PACS المعزولة نحو أرشيف محايد للبائع مدفوع سحابياً يجمع التصوير عبر الأشعة وأمراض القلب وعلم الأمراض. لقد بسط توجيه إدارة الغذاء والدواء الأمريكية الأخير الذي يستثني وظائف إدارة التصوير معينة من التصريح ترقيات مكدسات البرمجيات النمطية. يزيل مقدمو PACS السحابية الحاجة للخوادم المحلية ويمكّنون عارضات بدون بصمة، مما يتيح لأطباء الأشعة القراءة من أي متصفح ويب مع الحفاظ على دقة التشخيص. يتصل تنسيق قائمة العمل المدفوع بالذكاء الاصطناعي مباشرة بهذه الأرشيف، ويعلّم الحالات الحرجة تلقائياً ويوجه الدراسات إلى المتخصصين الفرعيين، مما يرفع الإنتاجية دون إضافة موظفين.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكاليف المقدمة ودورة الحياة العالية لمحطات العمل المتميزة | -1.4% | عالمي، حاد بشكل خاص في الأسواق الناشئة الحساسة للسعر | متوسط المدى (2-4 سنوات) |

| نقص أطباء الأشعة / متخصصي التصور المتقدم | -1.1% | عالمي، الأكثر شدة في أمريكا الشمالية والاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| تصاعد نفقات أمان الثقة الصفرية والامتثال لـ HIPAA | -0.8% | أمريكا الشمالية والاتحاد الأوروبي أساساً، يتوسع عالمياً | قصير المدى (≤ 2 سنوات) |

| قيود قدرة مسبك وحدة معالجة الرسوميات وصدمات سلسلة التوريد | -0.7% | عالمي، مع تأثير خاص على محطات العمل عالية الأداء | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكاليف المقدمة ودورة الحياة العالية لمحطات العمل المتميزة

لا تزال ميزانيات رؤوس الأموال تفضل أجهزة رعاية المرضى المباشرة على البنية التحتية الداعمة. غالباً ما تتضاعف التكلفة الإجمالية للملكية السعر الأولي بمجرد تضمين عقود الخدمة متعددة السنوات وتجديدات البرمجيات. تنظر المرافق الصغيرة إلى الأجهزة المجددة المعتمدة، لكن تلك الصفقات غالباً ما تفتقر إلى وحدات معالجة الرسوميات الحديثة، مما يخنق أداء الذكاء الاصطناعي. يمكن لبرمجيات الاشتراك أن تخفف من ارتفاع رأس المال؛ ومع ذلك، تتجاوز الرسوم التراكمية أحياناً التراخيص الدائمة خلال أفق سبع سنوات. يكبر التآكل في السداد في الأشعة التدقيق المالي، مما يطيل دورات الشراء.

نقص أطباء الأشعة / متخصصي التصور المتقدم

بقيت أكثر من 1,400 منصب أشعة أمريكي شاغرة في عام 2024، وهي فجوة لا يمكن للتكنولوجيا وحدها سدها. تشحن محطات العمل المتقدمة بوحدات ذكاء اصطناعي تعد بالكفاءة؛ ومع ذلك، لا تزال تحتاج مستخدمين مدربين يفهمون المعايير الدقيقة. يسرّع الإنهاك التقاعد المبكر، مما يقلص قدرة القوى العاملة الفعالة. يبرز النقص في التخصصات الفرعية في تصوير القلب والتدخلي كيف تحد الفجوات في المهارات مباشرة من استخدام محطة العمل.

تحليل القطاعات

حسب المكون: هيمنة البرمجيات تقود الابتكار

ولدت برمجيات التصور 57.83% من إيرادات عام 2024، مما يوضح كيف تقع الوظائف الآن في الكود بدلاً من الأجهزة المخصصة. ستتسع تلك الهيمنة مع فصل البائعين لتراخيص الخوارزمية عن مشتريات العرض، مما يتيح تحديثات سريعة عبر الهواء. تخلق إضافات تجزئة الذكاء الاصطناعي بالاشتراك تدفقات إيرادات متكررة وتقصر أوقات قيادة الميزات. وحدات العرض، في المقابل، تسجل أسرع معدل نمو سنوي مركب 7.85% لأن دقة 4K و8K تقلل عدم اليقين التشخيصي في مراجعة التكلس الدقيق وعقيدات الرئة. يمثل RadiForce RX670 من EIZO بدقة ستة ميجابيكسل وإرساء USB-C المكاسب البيئية التي تقلل فوضى الكابلات.

يوجه تقارب المكونات أيضاً الشراء: تحول إعدادات العميل الرفيع القيمة من وحدات معالجة الرسوميات المحلية إلى عقد معالجة مركزية، بينما ترفع ميزات المعايرة التلقائية والإضاءة المريحة أسعار البيع المتوسطة للعرض. مع هدف المزيد من المرافق للقراءة عن بُعد، تزيل العارضات بدون بصمة المدمجة في نظام معلومات المستشفى آخر تبعية لبطاقات الرسوميات المحتكرة. وبالتالي، ستستمر نسبة البرمجيات من سوق محطات العمل للتصوير الطبي في النمو بسرعة أكبر من أي بند أجهزة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الطريقة: قيادة التصوير المقطعي المحوسب تواجه اضطراب تصوير الثدي الشعاعي

سيطرت محطات عمل التصوير المقطعي المحوسب على 30.73% من إيرادات عام 2024 على خلفية المنفعة متعددة الأعضاء وترقيات عد الفوتونات. يستفيد القطاع من التوحيد القياسي المؤسسي، حيث يمكن لعارض تصوير مقطعي محوسب واحد خدمة حالات الصدمة والأورام والقلب. منصات تصوير الثدي الشعاعي، مع ذلك، تسجل أسرع معدل نمو سنوي مركب 8.13% مع توسع برامج الفحص الوطنية وشيوع التصوير المقطعي للثدي ثلاثي الأبعاد. إن إلغاء التصوير المقطعي المحوسب المخروطي للثدي لضغط الثدي سيرفع أحمال البيانات أكثر ويبرر استثمارات تحديث محطة العمل.

تكتسب محطات عمل الرنين المغناطيسي زخماً من إطلاق مغناطيس خالي من الهيليوم يخفف قيود الموقع. الموجات فوق الصوتية، المرتبطة تاريخياً بوحدات تحكم الأجهزة، تستغل الآن المعالجة اللاحقة السحابية التي تستخرج القياسات التلقائية من حلقات الأفلام الخام. يعتمد ابتكار محطة عمل الطب النووي على كاشفات رقمية، التي تقلل وقت إعادة البناء وتخفض الجرعة بينما تمكن عمليات اقتناء PET للجسم الكامل.

حسب نمط الاستخدام: معمارية العميل الرفيع تحول النشر

استحوذت تكوينات العميل الرفيع والبث عبر الويب على 59.74% من حجم سوق محطات العمل للتصوير الطبي في عام 2024. سرّعت المستشفيات إعدادات القراءة عن بُعد خلال الجائحة، محققة مكاسب إنتاجية دائمة عندما تمكن أطباء الأشعة من تسجيل الدخول من المنزل بنفس بيانات الاعتماد المستخدمة في الموقع. تبسط تجمعات الحوسبة المركزية الصيانة لأن ترقيات وحدة معالجة الرسوميات تنتشر مرة واحدة في مركز البيانات بدلاً من عشرات المكاتب. تبقى أجهزة العميل السميك أساسية للمهام المتخصصة مثل التصيير السينمائي وتدريب نماذج الذكاء الاصطناعي كبيرة الحجم، مما يبرر معدل النمو السنوي المركب 7.23%.

تمزج استراتيجيات الحافة الهجينة الآن ذاكرة التخزين المؤقت المحلية SSD مع تخزين الكائنات السحابي، موازنة بين زمن الاستجابة والمرونة. تزيل العارضات بدون بصمة المدمجة في بوابات السجلات الصحية الإلكترونية جميع حواجز التثبيت وتفتح إمكانيات جديدة للقراءة المحمولة. تضمن معايير التشفير مثل TLS 1.3 أن الدراسات المبثوثة عبر الويب تبقى متوافقة مع HIPAA دون عبء VPN، وهي نقطة مهمة بشكل متزايد مع ارتفاع مخاطر برمجيات الفدية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: توحيد المستشفيات يقود أنماط الشراء

مثلت المستشفيات 62.13% من إيرادات عام 2024 بسبب طلب التصوير متعدد الأقسام والميزانيات الرأسمالية الكبيرة. يخلق التوحيد بين مجموعات المستشفيات الأمريكية نفوذ شراء مجمع، مشجعاً اتفاقيات إطار مورد واحد تحزم محطة العمل وPACS وعقود الخدمة. في الوقت نفسه، تُظهر مراكز التصوير التشخيصي معدل نمو سنوي مركب 7.94% لأن دافعي الأقساط يوجهون التصوير المقطعي المحوسب والرنين المغناطيسي غير العاجل خارج مرافق المرضى الداخليين لخفض التكاليف. تقدر هذه المراكز تحميل الصور السريع والإبلاغ بنقرة واحدة والذكاء الاصطناعي بالدفع للاستخدام الذي يتجنب التراخيص المقدمة.

تسعى العيادات المتخصصة لمنصات خاصة بالدور، مثل مجموعات التصور القلبي الوعائي التي تدمج تصوير الأوعية بالتصوير المقطعي المحوسب مع الموجات فوق الصوتية داخل الأوعية. تتطلب مؤسسات البحث وصول API مفتوح لتصميم الخوارزميات النموذجية، بينما تعطي المرافق البيطرية الأولوية للأجهزة المقواة التي تتحمل الغبار ودرجات الحرارة المتغيرة. يختار مقدمو خدمات التشخيص الشعاعي عن بُعد محطات عمل محلية سحابية، مشاركة الحوسبة عبر فرق القراءة العالمية مع الحفاظ على امتثال سيادة البيانات الإقليمية.

التحليل الجغرافي

ساهمت أمريكا الشمالية بـ 37.81% من إيرادات عام 2024 حيث بقي مقدمو الولايات المتحدة وكندا من الذين يعتمدون مبكراً أدوات فرز الذكاء الاصطناعي واقتناء الصور المستقل. تستفيد المنطقة من رموز CPT محددة جيداً تسدد الإجراءات المتقدمة، مما يتيح للمستشفيات استرداد استثمارات محطة العمل بسرعة. ينظام إيكولوجي ناضج للبائعين يسرّع دورات الابتكار، مع 300+ خوارزمية ذكاء اصطناعي معتمدة من إدارة الغذاء والدواء متاحة بالفعل للتكامل.

سجلت منطقة آسيا والمحيط الهادئ نظرة مستقبلية لمعدل النمو السنوي المركب 8.33% مدفوعة ببناء المستشفيات المستمر وبرامج الصحة السحابية الحكومية والسكان المسنين بسرعة. تستمر الصين في توسيع مراكز التشخيص الشعاعي عن بُعد الإقليمية التي تربط مستشفيات المقاطعات بالمراكز الثلاثية، بينما تعزز خطة Ayushman Bharat في الهند أحجام التشخيص في المدن الثانوية. تتجاوز العديد من المرافق الجديدة PACS القديمة وتنشر أرشيف محلي سحابي من اليوم الأول، مفضلة معماريات العميل الرفيع التي تقلل التوظيف المحلي لتكنولوجيا المعلومات.

تُظهر أوروبا توسعاً ثابتاً مع تشجيع مبادرة المجال الأوروبي لبيانات الصحة على تبادل الصور عبر الحدود، مما يدفع المستشفيات نحو العارضات القابلة للتشغيل البيني. تحفز امتدادات فحص الثدي الوطنية في ألمانيا وفرنسا اعتماد محطات عمل تصوير الثدي الشعاعي ثلاثي الأبعاد، بينما تدعم صناديق تحديث NHS البريطانية تجارب فحص رئة التصوير المقطعي المحوسب المساعدة بالذكاء الاصطناعي. في الشرق الأوسط وأفريقيا، تمول الشراكات بين القطاعين العام والخاص مراكز التصوير الرائدة، لكن عدم الاستقرار السياسي وتقلبات أسعار الصرف يمكن أن تؤخر الشراء. تكتسب أمريكا اللاتينية زخماً من خلال الاتفاقيات التجارية الإقليمية التي تخفض رسوم الاستيراد على أجهزة التشخيص، رغم أن التغطية غير المتسقة للنطاق العريض تحد من نشر العميل الرفيع في المواقع الريفية.

المشهد التنافسي

يبقى سوق محطات العمل للتصوير الطبي مُجمعاً بشكل معتدل. تشير شراء GE HealthCare بـ 51 مليون دولار أمريكي لـ Intelligent Ultrasound واتفاقها لتولي MIM Software إلى السباق لإدماج الذكاء الاصطناعي المتخصص في المنصات السائدة. تقاوم Siemens Healthineers بتضمين OpenRecon AI عبر عارضات syngo.via، بينما تعمق Philips معالجة Spectral CT اللاحقة داخل IntelliSpace. يشترك متخصصو عرض الأجهزة مثل EIZO مع بائعي PACS لاعتماد معايرة الألوان للقراءة عن بُعد.

ترفع نقص وحدات معالجة الرسوميات مرونة سلسلة التوريد إلى مميز تنافسي لأن البائعين الذين يؤمنون التخصيصات المبكرة يمكنهم شحن أجهزة العميل السميك المتميزة في الموعد المحدد. قلل إعادة تصنيف إدارة الغذاء والدواء الأمريكية لبرمجيات CAD إلى الفئة الثانية الوقت إلى السوق لميزات الذكاء الاصطناعي، مكافأة الشركات ذات خطوط أنابيب البحث والتطوير الرشيقة.

تبقى قابلية التشغيل البيني عاملاً يحدد الشراء: تفضل المستشفيات البائعين الذين يتبنون DICOMweb وFHIR لحماية التكاملات المستقبلية. بشكل عام، تتحول الجبهة التنافسية نحو اتساع المنصة-الأجهزة والخدمات السحابية والذكاء الاصطناعي الأصلي-بدلاً من الحلول النقطية المعزولة.

قادة صناعة محطات العمل للتصوير الطبي

-

Koninklijke Philips N.V.

-

GE HealthCare

-

Siemens Healthineers AG

-

Canon Medical Systems Corporation

-

PaxeraHealth

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يناير 2025: اقترحت دراسة نوقشت في الاجتماع السنوي لـ SIIM أن الشاشات الاستهلاكية السائدة يمكنها التعامل مع القراءة التشخيصية عن بُعد بشكل معقول، رغم أن ميزتها الحقيقية طويلة المدى في التكلفة على الشاشات الطبية المبنية خصيصاً تبقى غير مؤكدة

- أكتوبر 2024: بدأت Qure.ai العمل مع برنامج APAC Startup Creasphere من Roche Diagnostics للتطوير المشترك لأدوات الذكاء الاصطناعي التي تعزز سير عمل التصوير الطبي عبر المنطقة.

- أكتوبر 2024: تعاونت RamSoft مع Mirada Medical لتضمين برمجيات التسجيل متعددة الطرائق من Mirada في منصة OmegaAI المحلية السحابية، جالبة أدوات تصوير الأورام المتقدمة إلى قاعدة مستخدمين عالمية أوسع.

- يوليو 2024: اعتمدت إدارة الغذاء والدواء الأمريكية منصة التصوير المؤسسية من CARPL.ai، مما يمنح أقسام الأشعة واجهة واحدة يمكنها الاستفادة من أكثر من 110 تطبيق ذكاء اصطناعي مقدم من أكثر من 50 بائعاً مختلفاً.

نطاق التقرير العالمي لسوق محطات العمل للتصوير الطبي

تلعب محطات العمل للتصوير الطبي دوراً حيوياً في تشخيص الأمراض المختلفة. تقلل محطات العمل للتصوير الطبي من سير العمل اليدوي وتحسن دقة ودقة التشخيص. يغطي التقرير محطات العمل المستخدمة كإضافات لأنظمة التصوير في إعدادات الرعاية الصحية. يتم تقسيم السوق حسب المكون (برمجيات التصور، وحدات العرض، أخرى) حسب الطريقة (التصوير المقطعي المحوسب (CT)، التصوير بالرنين المغناطيسي، الموجات فوق الصوتية، تصوير الثدي الشعاعي، أخرى)، نمط الاستخدام (محطة عمل العميل السميك، محطة عمل العميل الرفيع)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق والاتجاهات المقدرة لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة بمليون دولار أمريكي للقطاعات المذكورة أعلاه.

| برمجيات التصور |

| وحدات العرض |

| أخرى |

| التصوير المقطعي المحوسب (CT) |

| التصوير بالرنين المغناطيسي (MRI) |

| الموجات فوق الصوتية |

| تصوير الثدي الشعاعي |

| أخرى |

| محطات العمل ذات العميل السميك |

| محطات العمل ذات العميل الرفيع / البث عبر الويب |

| المستشفيات |

| مراكز التصوير التشخيصي |

| العيادات المتخصصة |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المكون | برمجيات التصور | |

| وحدات العرض | ||

| أخرى | ||

| حسب الطريقة | التصوير المقطعي المحوسب (CT) | |

| التصوير بالرنين المغناطيسي (MRI) | ||

| الموجات فوق الصوتية | ||

| تصوير الثدي الشعاعي | ||

| أخرى | ||

| حسب نمط الاستخدام | محطات العمل ذات العميل السميك | |

| محطات العمل ذات العميل الرفيع / البث عبر الويب | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز التصوير التشخيصي | ||

| العيادات المتخصصة | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق محطات العمل للتصوير الطبي؟

يبلغ حجم سوق محطات العمل للتصوير الطبي 8.20 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 11.45 مليار دولار أمريكي بحلول عام 2030.

أي قطاع مكون يقود السوق في الإيرادات؟

تهيمن برمجيات التصور بـ 57.83% من إيرادات عام 2024، مؤكدة التحول نحو منصات التصوير المعرفة بالبرمجيات.

لماذا تكتسب محطات العمل ذات العميل الرفيع شعبية؟

تُركز معماريات العميل الرفيع المعالجة وتدعم القراءة عن بُعد وتخفض تكاليف تكنولوجيا المعلومات في الموقع، مما ساعدها على تأمين 59.74% من إيرادات عام 2024.

أي منطقة تُظهر أسرع نمو؟

من المتوقع أن تتوسع منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 8.33% حتى عام 2030 بسبب بناء المستشفيات الواسع وبرامج الرقمنة الوطنية.

كيف تؤثر تكاملات الذكاء الاصطناعي على مشتريات محطة العمل؟

إن إعادة تصنيف إدارة الغذاء والدواء الأمريكية لبرمجيات CAD واستحواذ البائعين على شركات الذكاء الاصطناعي يُسرع التحليلات المدمجة، مما يجعل المنصات الجاهزة للذكاء الاصطناعي معياراً أساسياً للشراء.

ما هو القيد الرئيسي الذي قد يبطئ توسع السوق؟

التكاليف المقدمة ودورة الحياة العالية، خاصة في الأسواق الحساسة للسعر، تقلل زخم الشراء رغم الفوائد السريرية الواضحة.

آخر تحديث للصفحة في: