حجم وحصة سوق التشخيص الشعاعي عن بُعد

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 7.6 مليار دولار أمريكي |

| حجم السوق (2030) | 14.67 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 14.33% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التشخيص الشعاعي عن بُعد بواسطة مورتاك إنتليجنس

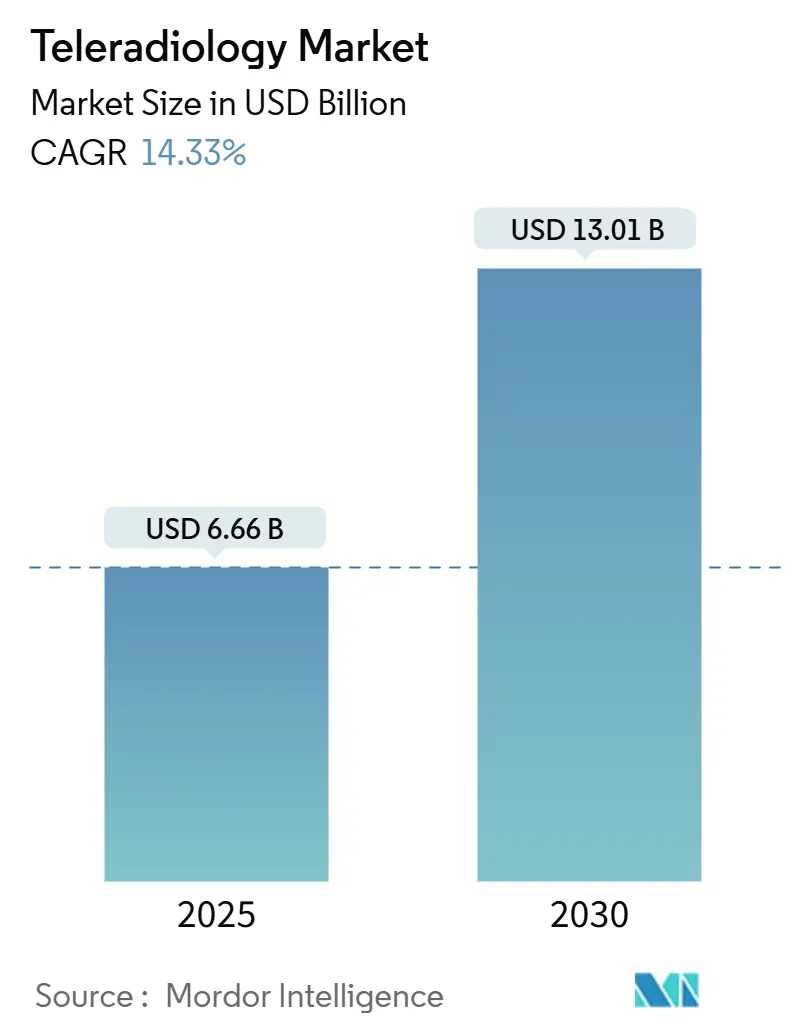

يُقدر حجم سوق التشخيص الشعاعي عن بُعد بـ 6.66 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 13.01 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 14.33% خلال فترة التوقع (2025-2030). يتماشى هذا الارتفاع مع تزايد نقص أخصائيي الأشعة، والتوسع السريع في النطاق العريض، ومنصات التصوير السحابي الأولى التي تحول القراءة عن بُعد من خيار اختياري إلى أداة سريرية أساسية. الفجوات في القوى العاملة - المتوقع أن تترك المملكة المتحدة تعاني من نقص 40% في أخصائيي الأشعة بحلول 2028 - تعكس عجز مماثل عبر أعضاء منظمة التعاون الاقتصادي والتنمية وتحافظ على الطلب الدائم على التشخيص عن بُعد. وفي الوقت نفسه، تستمر أحجام الأشعة في الارتفاع حيث تتطلب الشعوب المسنة المزيد من التصوير المقطعي، مما يدفع الأنظمة الصحية نحو التغطية الليلية المُتعاقد عليها خارجياً وقراءات التخصص الفرعي. فرز المرضى المدعوم بالذكاء الاصطناعي والعارضات بدون بصمة تقلل من وقت الإنجاز والنفقات الرأسمالية، مما يجذب مقدمي الخدمات الساعين للنمو المرن.[1]المصدر: الكلية الأمريكية للأشعة، "التشخيص الشعاعي عن بُعد،" acr.org التوطيد يتسارع: شراء أونراد في يناير 2025 لشركة دايركت راديولوجي أنشأ منصة واسعة النطاق تخدم 550 موقعاً وأشار للمستثمرين أن التشخيص الشعاعي عن بُعد انتقل من خدمة مجزأة إلى طبقة بنية تحتية استراتيجية.

النتائج الرئيسية للتقرير

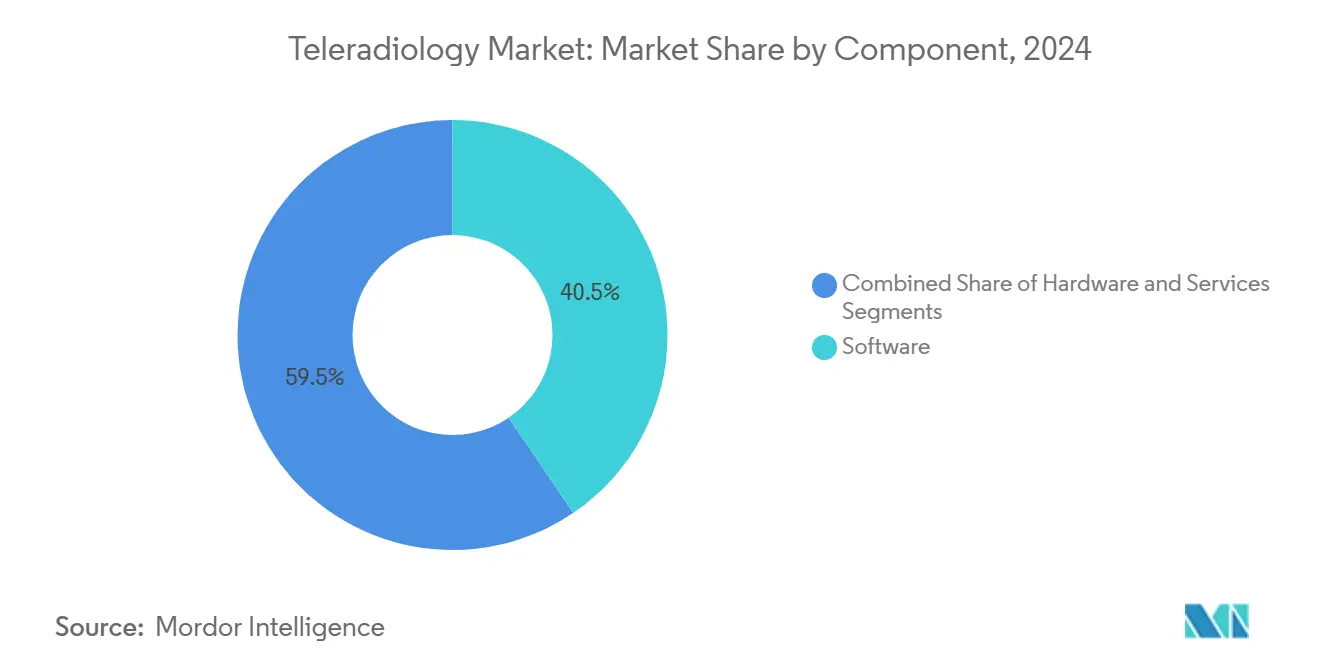

- حسب المكون، استحوذت البرمجيات على 40.54% من إيرادات 2024؛ الأجهزة في طريقها لتحقيق أسرع معدل نمو سنوي مركب قدره 15.23% حتى 2030.

- حسب تقنية التصوير، تصدر التصوير المقطعي المحوسب بحصة 32.62% من سوق التشخيص الشعاعي عن بُعد في 2024، بينما من المتوقع أن يحقق التصوير بالرنين المغناطيسي معدل نمو سنوي مركب قدره 14.99% حتى 2030.

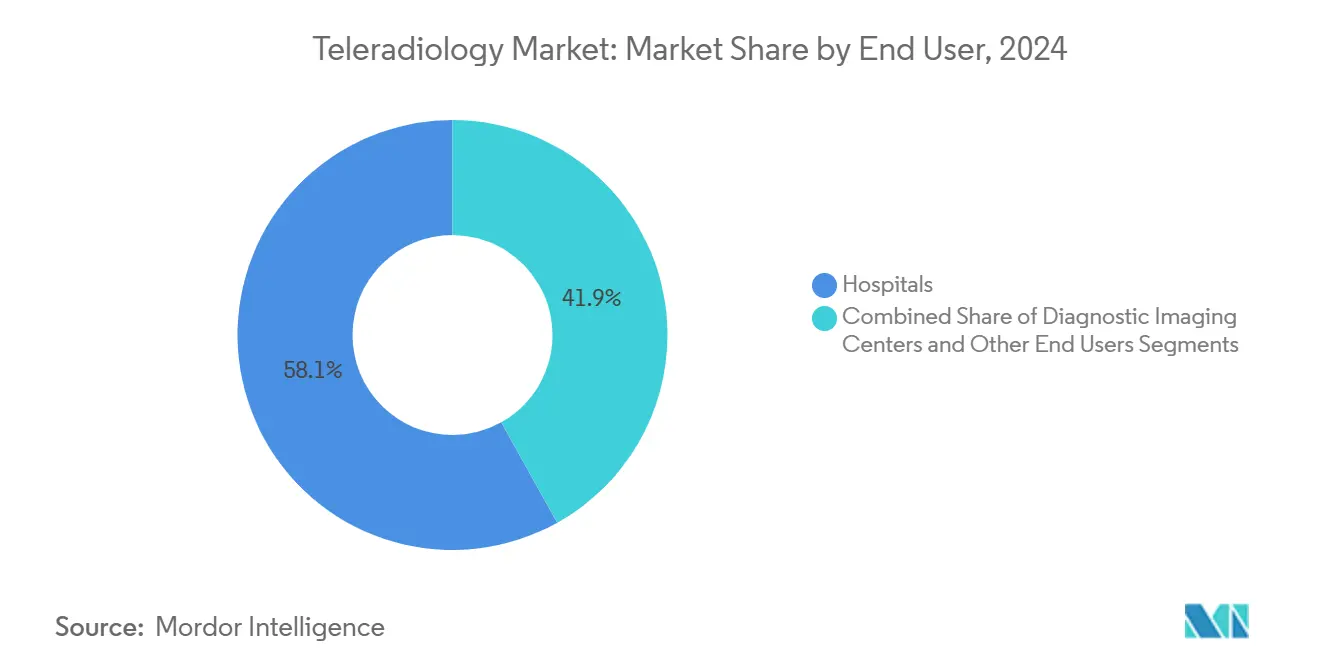

- حسب المستخدم النهائي، استحوذت المستشفيات على 58.13% من إيرادات 2024؛ من المقرر أن تتوسع مراكز التصوير التشخيصي بمعدل نمو سنوي مركب قدره 15.74% حتى 2030.

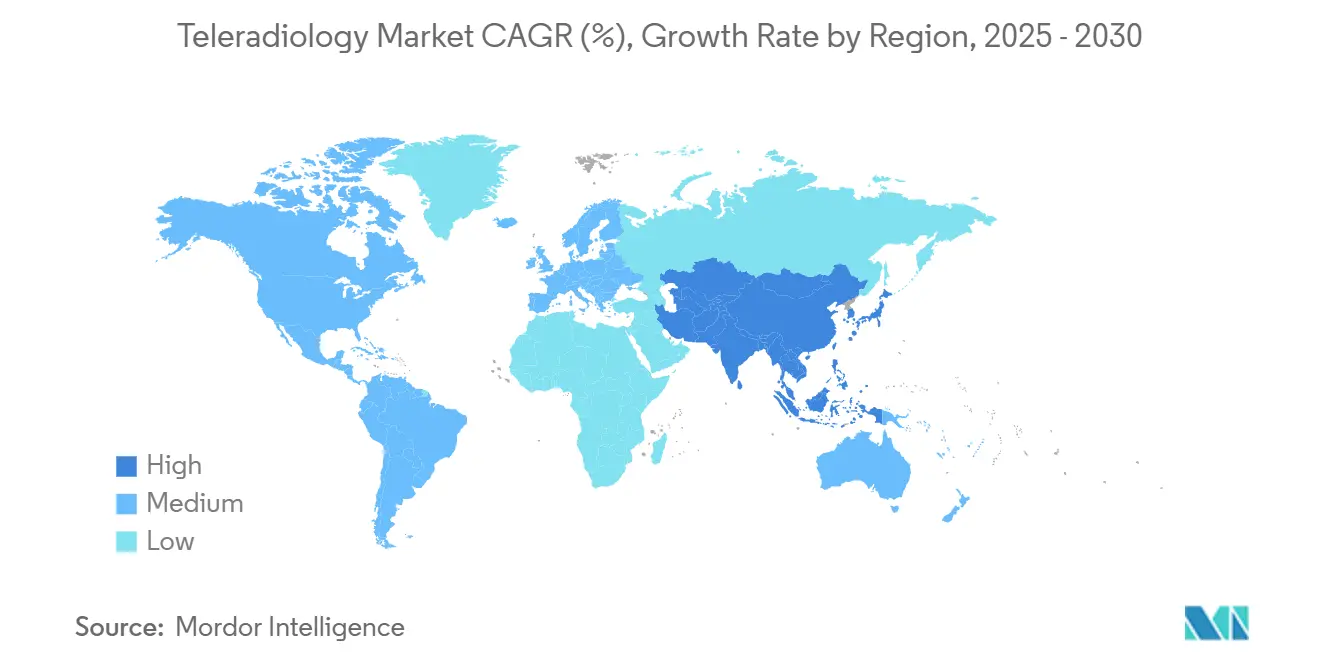

- حسب الجغرافيا، هيمنت أمريكا الشمالية بنسبة 38.83% من الإيرادات في 2024؛ من المتوقع أن تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 16.16% حتى 2030.

اتجاهات ورؤى سوق التشخيص الشعاعي عن بُعد العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص أخصائيي الأشعة في دول منظمة التعاون الاقتصادي والتنمية | +3.2% | أمريكا الشمالية وأوروبا، مع امتداد إلى آسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| ارتفاع أحجام التصوير التشخيصي العالمية | +2.8% | عالمي | متوسط الأمد (2-4 سنوات) |

| توسع اتصال الجيل الخامس والنطاق العريض عبر الأقمار الصناعية | +2.1% | عالمي، مع مكاسب مبكرة في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| فرز قوائم العمل المدعوم بالذكاء الاصطناعي لزيادة قدرة القراءة | +1.9% | عالمي | قصير الأمد (≤ 2 سنة) |

| التعاقد الخارجي لخدمة "تتبع الشمس" الليلية | +1.7% | عالمي | قصير الأمد (≤ 2 سنة) |

| العارضات السحابية الأصلية بدون بصمة لتقليل النفقات الرأسمالية | +1.5% | عالمي | قصير الأمد (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

نقص أخصائيي الأشعة في دول منظمة التعاون الاقتصادي والتنمية

الطلب على التصوير يرتفع 27% على مدى ثلاثة عقود، بينما نمو عدد أخصائيي الأشعة ثابت، مما يترك المستشفيات بدون تغطية على مدار الساعة، خاصة في تخصصات طب الأعصاب والعضلات الهيكلية وجراحة القلب والصدر. القراءة عن بُعد تملأ الفجوات الجغرافية والزمنية، وتدعم أقسام الطوارئ، وتجذب الأطباء الأصغر سناً الذين يعطون الأولوية للجداول المرنة. المناطق الريفية والمحرومة، على وجه الخصوص، تعتمد على التشخيص عن بُعد لأن إدارة قسم أشعة داخلي مُكلف. الطبيعة الهيكلية للنقص تضمن الطلب طويل الأمد على خدمات التشخيص الشعاعي عن بُعد.

ارتفاع أحجام التصوير التشخيصي العالمية

النمو المتوقع للأساليب في 2055 - التصوير المقطعي المحوسب 25.1%، الطب النووي 26.9%، الأشعة السينية 17.8%، الموجات فوق الصوتية 17.3%، التصوير بالرنين المغناطيسي 16.9% - يضيف ضغطاً على الأنظمة الصحية التي تتعامل بالفعل مع قيود التوظيف. الأمراض المزمنة، والديموغرافيا المسنة، ومبادرات الفحص الموسعة تدفع ارتفاع الحجم. التشخيص الشعاعي عن بُعد يسمح للمنشآت بامتصاص زيادات عبء العمل دون نمو متناسب في كشوف المرتبات ويضمن تفسير المتخصصين للحالات المعقدة دون سفر المرضى إلى المراكز الثلاثية.

توسع اتصال الجيل الخامس والنطاق العريض عبر الأقمار الصناعية

كوكبات المدار الأرضي المنخفض تقدم الآن 50-56 ميجابت في الثانية للمواقع النائية، مما يقلل زمن الاستجابة ويسمح بنقل الصور المباشر من العيادات المنقطعة سابقاً.[2]المصدر: أنظمة لايف تراك الطبية، "التأثير المحتمل لستارلينك على الأشعة عن بُعد،" lifetrackmed.com بالاقتران مع الجيل الخامس، البنية التحتية تتيح لمقدمي خدمات التشخيص الشعاعي عن بُعد دخول الأسواق الناشئة بسرعة، ودعم تصوير الصدمات والسكتة الدماغية، وتوسيع محافظ الخدمات لتشمل الاستشارات في الوقت الفعلي. هذه التحسينات في الاتصال تمكن توسع التشخيص الشعاعي عن بُعد في الأسواق حيث كانت قيود البنية التحتية تمنع سابقاً تقديم الخدمة، مما يخلق فرص إيرادات جديدة لمقدمي الخدمة المتأسسين بينما يحسن الوصول للرعاية الصحية في المناطق المحرومة. زمن الاستجابة المنخفض يفيد بشكل خاص التطبيقات الحساسة للوقت مثل تصوير السكتة الدماغية وحالات الصدمات حيث التأخير التشخيصي يؤثر مباشرة على نتائج المرضى.

فرز قوائم العمل المدعوم بالذكاء الاصطناعي لزيادة قدرة القراءة

الذكاء الاصطناعي التوليدي يمكن أن يثبط 53% من الحالات التي تتطلب مراجعة يدوية، مما يقلص وقت إنجاز التقرير ويخفض معدلات الخطأ إلى النصف من خلال فحوصات الجودة الآلية. البائعون يدعون 90% أقل من الكلمات المُملاة للتقارير الروتينية، مما يحرر المتخصصين للتركيز على الأمراض المعقدة. هذه المكاسب تترجم إلى مستويات خدمة أسرع، ترفع قدرة المقدم التنافسية وتعزز الذكاء الاصطناعي كمعيار شراء مركزي. هذا التبني التكنولوجي ينشئ ميزات تنافسية لمقدمي خدمات التشخيص الشعاعي عن بُعد الذين يمكنهم تقديم أوقات إنجاز أسرع ودقة تشخيصية محسنة مقارنة بممارسات الأشعة التقليدية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاوف الأمن السيبراني وسيادة البيانات | -2.3% | عالمي، خاصة أوروبا وآسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| عقبات الترخيص والاعتماد متعددة الولايات | -1.8% | أمريكا الشمالية، مع آثار امتداد عالمياً | طويل الأمد (≥ 4 سنوات) |

| زمن استجابة الروابط الساتلية في المناطق النائية | -1.2% | عالمي، خاصة المناطق الريفية والنامية | قصير الأمد (≤ 2 سنة) |

| مقاومة نقابات أخصائيي الأشعة المنظمة في أوروبا | -0.9% | أوروبا | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاوف الأمن السيبراني وسيادة البيانات

في 2024، أبلغت 88% من الكيانات الصحية عن خرق، أثر على 106 مليون أمريكي. أنظمة PACS القديمة تفتقر للحماية الحديثة، وبرامج الفدية الخبيثة سببت توقفات تزيد عن شهر وخسائر تتجاوز 63 مليون دولار أمريكي. الأطر الصارمة مثل القانون العام لحماية البيانات ترفع تكاليف الامتثال للقراءات عبر الحدود، مما يدفع المشترين لفحص الوضع الأمني للبائع بدقة ويفضلون الشركاء الذين يقدمون تأمين سيبراني وخيارات نشر سحابي سيادي.

عقبات الترخيص والاعتماد متعددة الولايات

أخصائيو الأشعة في الولايات المتحدة يجب أن يحملوا ترخيصاً في كل من ولاية موقع التصوير وموقع القراءة الخاص بهم، مما يضيف عبئاً إدارياً ورسوم تجديد وطوابير اعتماد تستغرق أشهراً. الإرشادات الدولية صارمة بنفس الدرجة، مما يحد من التشخيص الشعاعي عن بُعد عبر الحدود حتى عندما تكون التكنولوجيا جاهزة. المقدمون الأصغر يكافحون مع تكاليف الامتثال، مما يميل الميزة التنافسية نحو الشبكات الكبيرة التي لديها فرق قانونية مخصصة.

تحليل القطاعات

حسب المكون: هيمنة البرمجيات تدفع الهجرة السحابية

حلول البرمجيات ولدت 40.54% من إيرادات 2024، موقع مدعوم بنماذج الاشتراك التي تقلل النفقات الرأسمالية وتوفر ترقيات تلقائية. هذه المنصات السحابية تدمج وحدات الذكاء الاصطناعي، وعارضات بدون بصمة، وأرشيف محايد البائع يمكن للأطباء الوصول إليه على أي جهاز. محفظة جينيسيس من جي إي هيلث كير تمثل هذا التحرك نحو البنية التحتية المرنة التي تزامن تدفقات العمل متعددة المواقع. الأجهزة، التي تمثل خوادم محلية وأجهزة عمل عالية الدقة ومعدات الشبكة، مقررة لتحقيق أسرع معدل نمو سنوي مركب قدره 15.23% مع انتشار بوابات الجيل الخامس وأجهزة الحافة وإضافة المستشفيات الريفية لأجهزة استقبال الأقمار الصناعية للربط مع محاور القراءة في المدن الكبرى. عقود الخدمة تستمر في التوسع مع أن التعاقد الخارجي أصبح التيار السائد، لكن حجم سوق التشخيص الشعاعي عن بُعد للخدمات يتوسع بثبات وليس بشكل انفجاري لأن المشترين يمزجون مساعدة البائعين مع فرق تكنولوجيا المعلومات الداخلية.

موجة البرمجيات تخلق توفيرات في التكلفة قريبة من 30% بإلغاء صيانة مركز البيانات وإطلاق قابلية التوسع بالدفع عند الاستخدام. البائعون يميزون أنفسهم بدمج تنظيم الذكاء الاصطناعي الذي يوجه الدراسات بناءً على الأولوية والتخصص الفرعي، مما يقلل وقت الخمول والتسليم الفاشل. التصاميم المختلطة سحابية-حافة تضمن أن معالجة الصور المسبقة تحدث محلياً، ثم تنقل الدراسة بأمان إلى السحابات العامة لاستنتاج الذكاء الاصطناعي، هندسة معمارية ترضي التزامات الخصوصية بينما تحافظ على عرض النطاق الترددي. نتيجة لذلك، يمكن للمنشآت عبر البلدان متوسطة الدخل إطلاق حلول تصوير كاملة المواصفات دون بنية تحتية بملايين الدولارات، مما يوسع سوق التشخيص الشعاعي عن بُعد المستهدف.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب تقنية التصوير: ريادة التصوير المقطعي المحوسب تلتقي بابتكار التصوير بالرنين المغناطيسي

التصوير المقطعي المحوسب استحوذ على 32.62% من الإيرادات في 2024، مما يعكس أهميته الحيوية عبر الصدمات وتصنيف الأورام وفحص الرئة. البروتوكولات المعيارية تسمح بقراءة عن بُعد مبسطة، تدعم أقسام الطوارئ التي تحتاج لإنجاز أقل من 30 دقيقة. رموز السداد الراسخة والقاعدة الماسحة المنتشرة للأسلوب تحميه من التقلبات المدمرة. حجم سوق التشخيص الشعاعي عن بُعد للتصوير المقطعي المحوسب يستمر في الاستفادة من تقنيات تقليل الضوضاء الخوارزمية التي تقلل جرعة الإشعاع، وبالتالي توسع نوافذ الاستخدام لطب الأطفال والمتابعة المتسلسلة.

التصوير بالرنين المغناطيسي متوقع أن يرتفع بمعدل نمو سنوي مركب قدره 14.99%، الأسرع بين الأساليب. التجزئة المحسنة بالذكاء الاصطناعي والتقدير الآلي تقصر أوقات المسح وتبسط التفسير، مما يتيح للمنشآت الريفية التقاط دراسات عصبية وعظمية معقدة وإرسالها إلى أخصائيي الأشعة المتخصصين. الأنظمة المدمجة الخالية من الهيليوم تقلل تكاليف التركيب، مما يطلق مجموعات مشترين جديدة. زيادة الموجات فوق الصوتية في نقطة الرعاية وتوصيف الآفات المدفوع بالذكاء الاصطناعي يحافظان على صلتها، بينما تبقى الأشعة السينية أساسية للرعاية الأولية والعيادات العاجلة. التصوير النووي، رغم تخصصه، يحقق هوامش ربح عالية في طب الأورام حيث تخصص المتتبعات يتطلب قراءات خبير نادراً ما تتوفر في الموقع.

حسب المستخدم النهائي: توطيد المستشفيات يدفع نمو مراكز التصوير

المستشفيات تحكمت في 58.13% من إيرادات 2024، أكبر حصة في سوق التشخيص الشعاعي عن بُعد، لأنها تستخدم القراءات عن بُعد للتغطية الليلية والاستشارات التخصصية الفرعية والتنسيق متعدد المواقع الذي يحافظ على الجودة المتسقة عبر الشبكة. فرق المشتريات الناضجة وأنظمة تكنولوجيا المعلومات المتكاملة ومسارات السداد المتأسسة تتيح لها دمج عارضات سحابية وأدوات فرز الذكاء الاصطناعي دون تعطيل تدفقات العمل السريرية. العديد من الأنظمة الكبيرة تدير الآن القراءة الأساسية في النهار داخلياً لكنها تعتمد على التشخيص الشعاعي عن بُعد للتعامل مع الذروات والتخصصات الفرعية النادرة، مما يحافظ على إنتاجية الموظفين ومعايير سلامة المرضى. المستشفيات التعليمية تعتمد أيضاً على القراءات عن بُعد لتعريض الأطباء المقيمين لمزيج أوسع من الحالات والتغذية الراجعة من الخبراء، مما يقوي البرامج الأكاديمية. هذه العوامل تحتفظ بالمستشفيات في مركز نظام التصوير المؤسسي حتى مع الضغوط المالية التي تدفعها لتحسين تكلفة كل مسح.

مراكز التصوير التشخيصي تتوسع بأسرع معدل، بمعدل نمو سنوي مركب قدره 15.74% حتى 2030، حيث تستفيد من شراكات التشخيص الشعاعي عن بُعد للقراءات التخصصية الفرعية بينما تتجنب عبء كشوف المرتبات لأخصائيي الأشعة بدوام كامل. أحجام التصوير للمرضى الخارجيين متوقع أن ترتفع 13% سنوياً، خاصة للتصوير المقطعي المحوسب والمسح المقطعي بالإصدار البوزيتروني، مما يرفع حجم سوق التشخيص الشعاعي عن بُعد لهذه المراكز دون إجبارها على نفقات رأسمالية كبيرة. رأس المال الخاص اعترف بقابلية التوسع للنموذج، واضح في استحواذ أفينيتي إكويتي بارتنرز بـ 658 مليون دولار أمريكي على لوموس إيماجينغ في أستراليا، مما يشير إلى الثقة في شبكات التشخيص الموزعة. سلاسل الرعاية العاجلة والعيادات المتخصصة تتبع المثال؛ أداة إكسبيريتي المعتمدة من إدارة الغذاء والدواء لاكتشاف الكسور بالذكاء الاصطناعي تظهر كيف يمكن للبرمجيات المستهدفة أن تتصل بتدفقات عمل القراءة عن بُعد وتفتح مجاري إيرادات جديدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

أمريكا الشمالية تصدرت بنسبة 38.83% من الإيرادات في 2024 مدفوعة بتغطية الرعاية الطبية وشبكات الألياف القوية والأطر القانونية للمسؤولية المتأسسة التي تطمئن المشترين. ومع ذلك، تخفيضات رسوم الرعاية الطبية المرتقبة بنسبة 3-4% في 2025 تضغط على هوامش المستشفيات، مما يدفع الإداريين لتسريع القراءات عن بُعد الموفرة للتكلفة. رأس المال الخاص يبقى نشطاً: استحواذ رادنت بـ 103 مليون دولار أمريكي على iCAD عزز مجموعة أدوات الذكاء الاصطناعي لتصوير الثدي، مما يعزز مزايا الحجم. كندا والمكسيك تتبنيان التشخيص الشعاعي عن بُعد عبر الحدود للتغطية الليلية، مستفيدتان من أخصائيي الأشعة ثنائيي اللغة لتنعيم تدفق العمل الإقليمي.

آسيا والمحيط الهادئ متوقع لمعدل نمو سنوي مركب قدره 16.16%، الأعلى عالمياً. البرامج الحكومية في الصين والهند تدعم طرح أنظمة PACS والنطاق العريض لمراكز الصحة الأولية، بينما نمو الطبقة المتوسطة يغذي الطلب على التصوير بالرنين المغناطيسي والتصوير المقطعي المحوسب عالي الدقة. الاستثمارات في الذكاء الاصطناعي للتكنولوجيا الطبية متوقع أن تصل إلى 250 مليون دولار أمريكي بحلول 2028، وشركات مثل رام سوفت أنشأت محاور إقليمية لخدمة العملاء متعددي اللغات. شبكة I-Med Radiology في أستراليا، المقيمة قريب من 2 مليار دولار أمريكي، تظهر شهية المستثمرين للتوطيد الإقليمي.

أوروبا تحافظ على زخم ثابت حيث 84% من أعضاء الاتحاد الأوروبي يستخدمون بالفعل التشخيص الشعاعي عن بُعد في شكل ما. لكن قواعد سيادة البيانات ومقاومة النقابات تخفف السرعة. Hexarad في المملكة المتحدة - مدعومة بـ 13 مليون يورو في تمويل النمو - تضيف أكثر من 200 أخصائي أشعة لقائمتها، مما يوضح كيف يمكن لألعاب المنصة أن تزدهر حتى في البيئات المنظمة. العيادات الخارجية في ألمانيا تظهر مواقف إيجابية، مع 79.2% من الأطباء المحيلين يقيمون القراءة عن بُعد بشكل إيجابي، مما يشير إلى طلب غير ملبي في المقاطعات الريفية.[3]المصدر: مجلة التشخيص، "الوصول للأشعة في ألمانيا الريفية،" doi.org

المشهد التنافسي

التشخيص الشعاعي عن بُعد يبقى مجزأ بدرجة معتدلة. المقدمون الخمسة الأوائل يتحكمون في جزء كبير من قيمة الفواتير العالمية، تاركين مجالاً للمتخصصين الإقليميين المركزين على الصدمات وطب الأطفال أو خدمات الصقر الليلي. التوطيد تسارع في 2025 عندما دمج أونراد شركة دايركت راديولوجي في شبكتها، ممدداً التغطية إلى 550 موقعاً وإشارة إلى سباق نحو اقتصاديات الحجم. جمع رات AI لـ 60 مليون دولار أمريكي بتقييم 525 مليون دولار أمريكي يؤكد كيف أن أداء الذكاء الاصطناعي يميز الآن البائعين بتقليل التعب وتضييق جودة التقرير.

الشراكات التكنولوجية تتضاعف: جي إي هيلث كير تتعاون مع AWS على الذكاء الاصطناعي التوليدي ومع NVIDIA على التصوير المستقل، مجمعة السحابة الفائقة الحجم مع الأجهزة المتخصصة لتقليل زمن الاستجابة للاستنتاج. سيمنز هيلثينيرز وسكترا أبرما شراكة مشاركة بيانات الأشعة في فبراير 2025، إشارة إلى إلحاح صانعي المعدات الراسخين لتقديم مجموعات قراءة عن بُعد شاملة.

حواجز الدخول ترتفع مع انتقال أنظمة المستشفيات إلى عقود منصة متعددة السنوات تغطي الذكاء الاصطناعي وPACS السحابي والأمن السيبراني وتوظيف التخصص الفرعي، مما يحد من الفرص لبوتيكات الصقر الليلي المخصصة. لكن اللاعبين المتخصصين يزدهرون باستهداف مراكز الرعاية العاجلة وعيادات العظام وأساطيل تصوير الثدي المتنقلة التي تقدر تدفقات العمل المتخصصة. البائعون المتقدمون يلفون ضمانات الأمن السيبراني واستضافة السحابة السيادية ودعم الاعتماد في حزم رسوم واحدة، مما يجذب المشترين الواعين بالامتثال في أوروبا وآسيا.

رواد صناعة التشخيص الشعاعي عن بُعد

-

مجموعة أجفا-جيفارت

-

إيفرلايت راديولوجي

-

شركة رام سوفت المحدودة

-

شركة نانوكس إيماجينغ المحدودة (USARAD.COM)

-

جي إي هيلث كير

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: كونيكا مينولتا هيلث كير أمريكاز ونيو فيو تكشفان عن إكسا للتشخيص الشعاعي عن بُعد، منصة تدفق عمل مدفوعة بالذكاء الاصطناعي توحد قوائم عمل متعددة المنشآت.

- فبراير 2025: زيتا هيلث تطلق Z-Suite، نظام تخطيط موارد مؤسسية/نظام معلومات أعمال مخصص لمجموعات القراءة المهنية والفوترة مقابل الخدمة.

- سبتمبر 2024: إكسبيريتي تدمج الذكاء الاصطناعي المعتمد من إدارة الغذاء والدواء لاكتشاف الكسور في خدمات المراجعة للتشخيص الشعاعي عن بُعد للرعاية العاجلة.

- أبريل 2023: أستر دي إم هيلث كير افتتح مركز التحكم عن بُعد ومنشأة الصحة الرقمية في الهند، والذي يستخدم التكنولوجيا المتطورة لتقديم جميع خدمات الصحة عن بُعد تحت سقف واحد، بما في ذلك التشخيص الشعاعي عن بُعد.

نطاق تقرير سوق التشخيص الشعاعي عن بُعد العالمي

التشخيص الشعاعي عن بُعد هو إرسال الصور مثل الأشعة السينية والتصوير المقطعي المحوسب والتصوير بالرنين المغناطيسي لمشاركة المعلومات مع أخصائيي الأشعة أو الأطباء من موقع إلى آخر. سوق التشخيص الشعاعي عن بُعد مقسم حسب تقنية التصوير [الأشعة السينية، التصوير المقطعي المحوسب، الموجات فوق الصوتية، التصوير بالرنين المغناطيسي، التصوير النووي، وتقنيات التصوير الأخرى]، والمكون (الأجهزة والبرمجيات)، والمستخدم النهائي (المستشفيات، ومراكز التشخيص، والمستخدمون النهائيون الآخرون)، والجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً الأحجام المقدرة للسوق والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| الأجهزة |

| البرمجيات |

| الخدمات |

| الأشعة السينية |

| التصوير المقطعي المحوسب |

| التصوير بالرنين المغناطيسي |

| الموجات فوق الصوتية |

| التصوير النووي |

| تصوير الثدي |

| التقنيات الأخرى |

| المستشفيات |

| مراكز التصوير التشخيصي |

| المستخدمون النهائيون الآخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المكون | الأجهزة | |

| البرمجيات | ||

| الخدمات | ||

| حسب تقنية التصوير | الأشعة السينية | |

| التصوير المقطعي المحوسب | ||

| التصوير بالرنين المغناطيسي | ||

| الموجات فوق الصوتية | ||

| التصوير النووي | ||

| تصوير الثدي | ||

| التقنيات الأخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز التصوير التشخيصي | ||

| المستخدمون النهائيون الآخرون | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق التشخيص الشعاعي عن بُعد؟

السوق مقيم بـ 6.66 مليار دولار أمريكي في 2025 ومتوقع أن يتضاعف إلى 13.01 مليار دولار أمريكي بحلول 2030.

أي مكون يولد معظم الإيرادات؟

البرمجيات تتصدر بنسبة 40.54% من إيرادات 2024 بسبب المنصات السحابية والذكاء الاصطناعي المدمج.

أي أسلوب ينمو بأسرع معدل؟

التصوير بالرنين المغناطيسي يظهر أسرع معدل نمو سنوي مركب قدره 14.99% حتى 2030 حيث يقصر الذكاء الاصطناعي وقت المسح والتفسير.

لماذا آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً؟

الرقمنة الحكومية وتنامي طلب الطبقة المتوسطة وبرامج النطاق العريض واسعة النطاق تدفع معدل نمو سنوي مركب قدره 16.16%.

كيف يؤثر الذكاء الاصطناعي على التشخيص الشعاعي عن بُعد؟

الذكاء الاصطناعي يؤتمت الفرز ويقلل وقت الإملاء بنسبة تصل إلى 90% ويقلل أخطاء التقارير، مما يسمح لأخصائيي الأشعة بالتركيز على الدراسات المعقدة.

ما هي الحواجز الرئيسية للتبني؟

مخاطر الأمن السيبراني ومتطلبات الترخيص متعدد الولايات تبقى التحديات التشغيلية الأولى للمقدمين المتوسعين عبر الحدود.

آخر تحديث للصفحة في: