حجم ونصيب سوق نظام المعلومات الطبية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

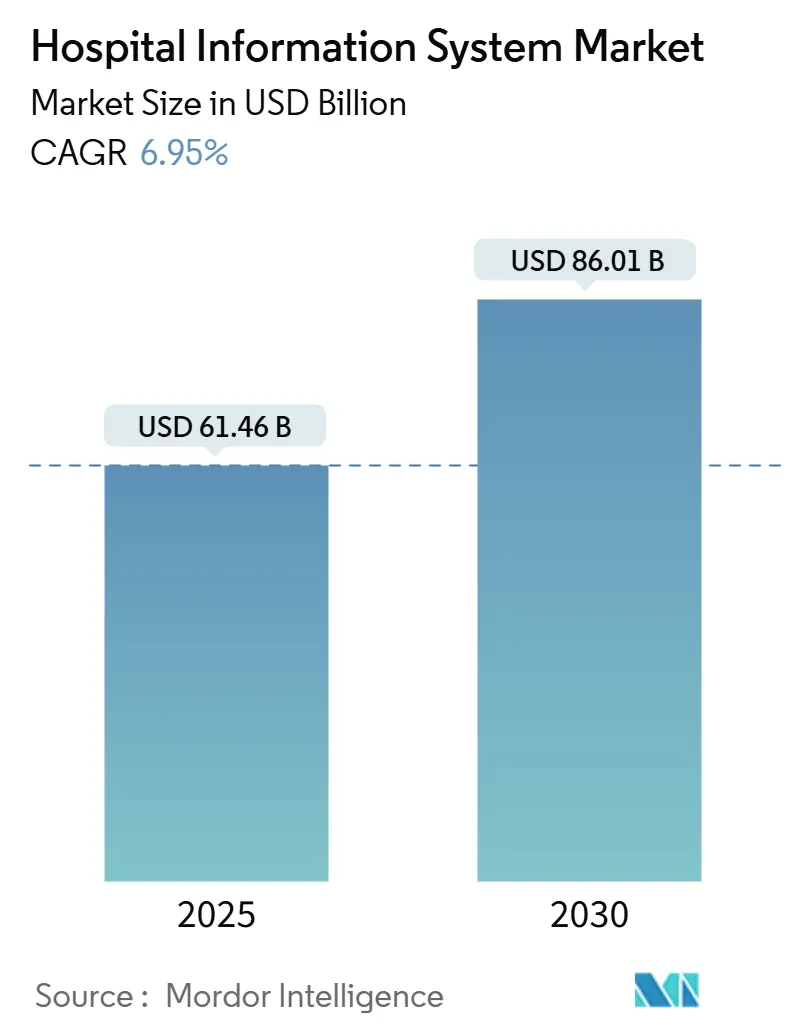

| حجم السوق (2025) | 65.47 مليار دولار أمريكي |

| حجم السوق (2030) | 89.75 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.95% CAGR |

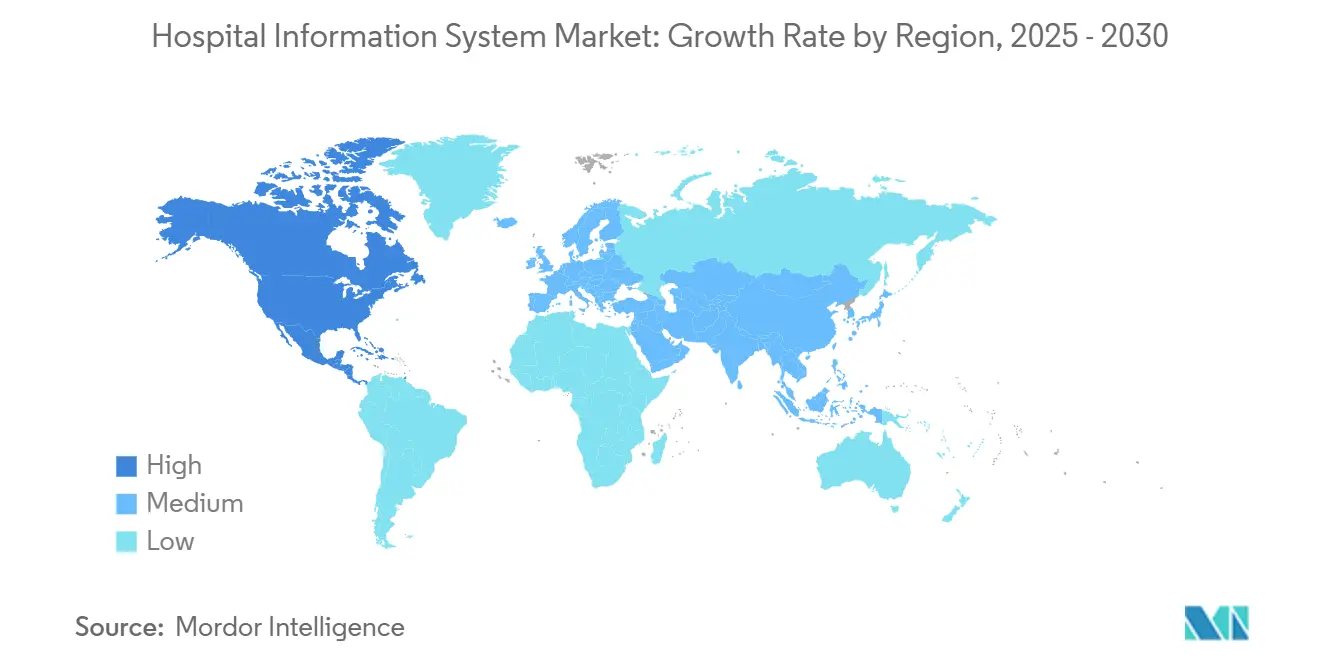

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

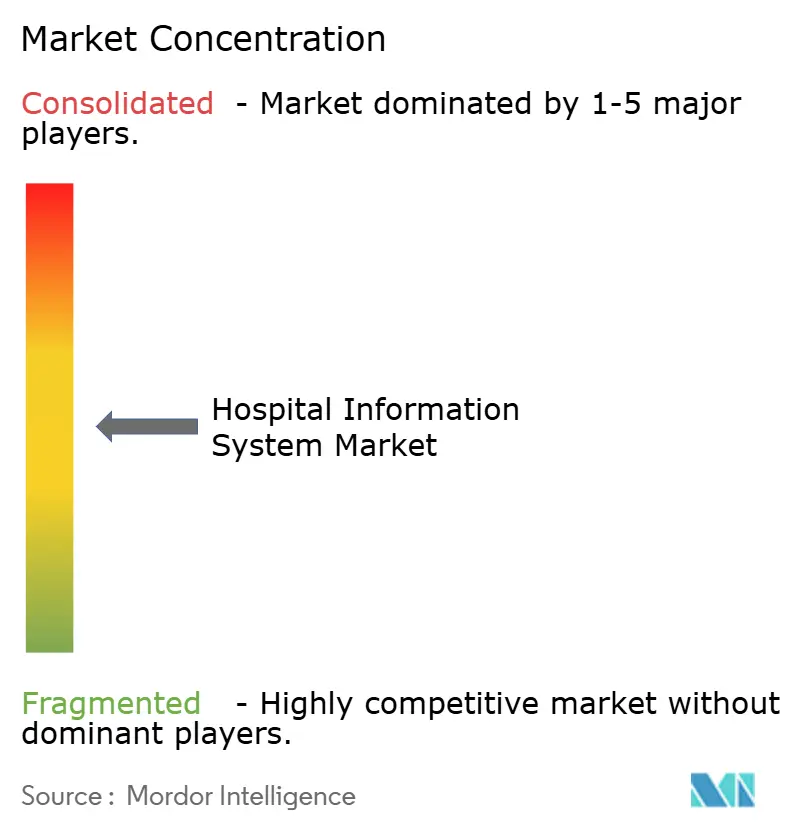

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق نظام المعلومات الطبية من قبل Mordor Intelligence

تبلغ قيمة سوق نظام المعلومات الطبية 61.46 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 86.01 مليار دولار أمريكي بحلول عام 2030، مسجلة معدل نمو سنوي مركب قدره 6.95%. إن الإجماع المتزايد على أن المنصات الرقمية المتكاملة لم تعد اختيارية بل بنية تحتية أساسية يعيد تشكيل جداول أعمال المشتريات. يركز المشترون الآن على إجمالي التكلفة الإجمالية للملكية، والنتائج السريرية القابلة للقياس ودعم المورد للترقيات السحابية المعيارية. هذه الأولويات دفعت بصنع القرار من الأقسام المنعزلة إلى لجان التوجيه الرقمي على مستوى المؤسسة التي تمزج بين الإشراف المالي والسريري. تتكثف المنافسة حيث يقوم الموردون بتجميع التحليلات والأمن السيبراني والخدمات المدارة، ووضع أنفسهم كشركاء في برامج "التحديث الرقمي" متعددة السنوات بدلاً من بائعي البرمجيات لمرة واحدة.

الاستنتاجات الرئيسية للتقرير

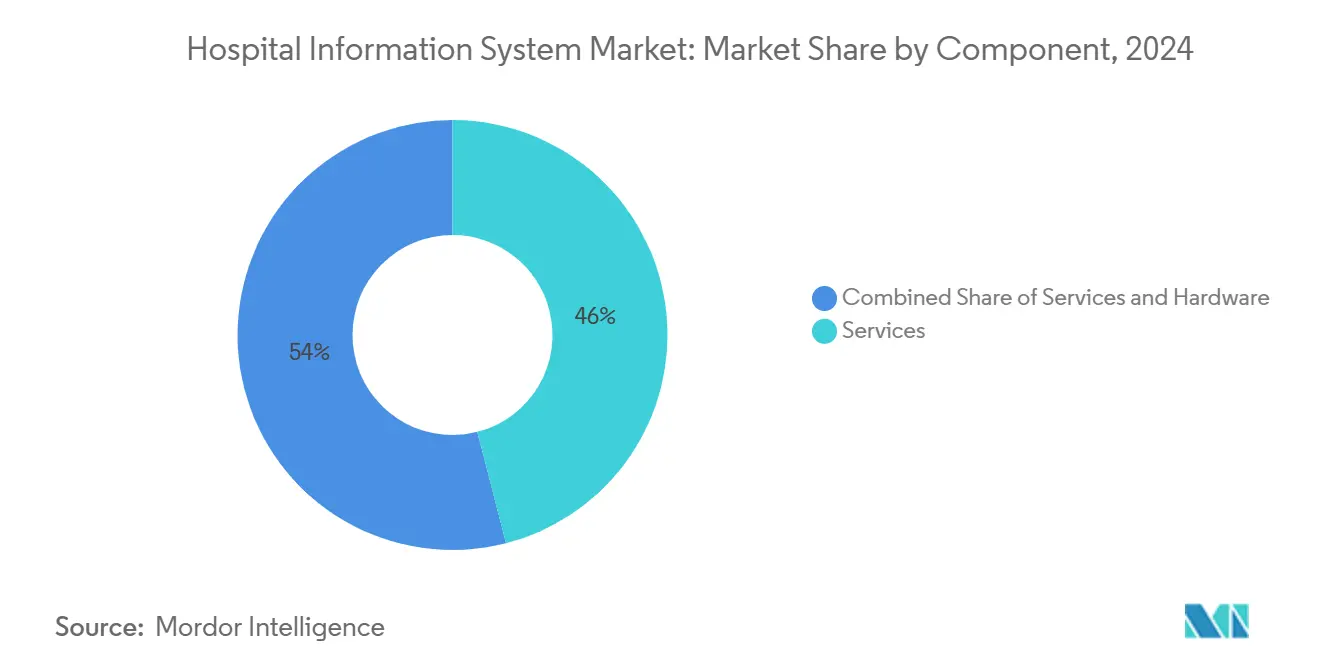

- حسب المكون، استحوذت الخدمات على 49% من حصة سوق نظام المعلومات الطبية في عام 2024، بينما من المتوقع أن تنمو البرمجيات بمعدل نمو سنوي مركب قدره 8% حتى عام 2030.

- حسب طريقة التسليم، شكلت النشرات المحلية 55% من حجم سوق نظام المعلومات الطبية في عام 2024؛ النماذج السحابية مهيأة للتقدم بمعدل نمو سنوي مركب قدره 9% حتى عام 2030.

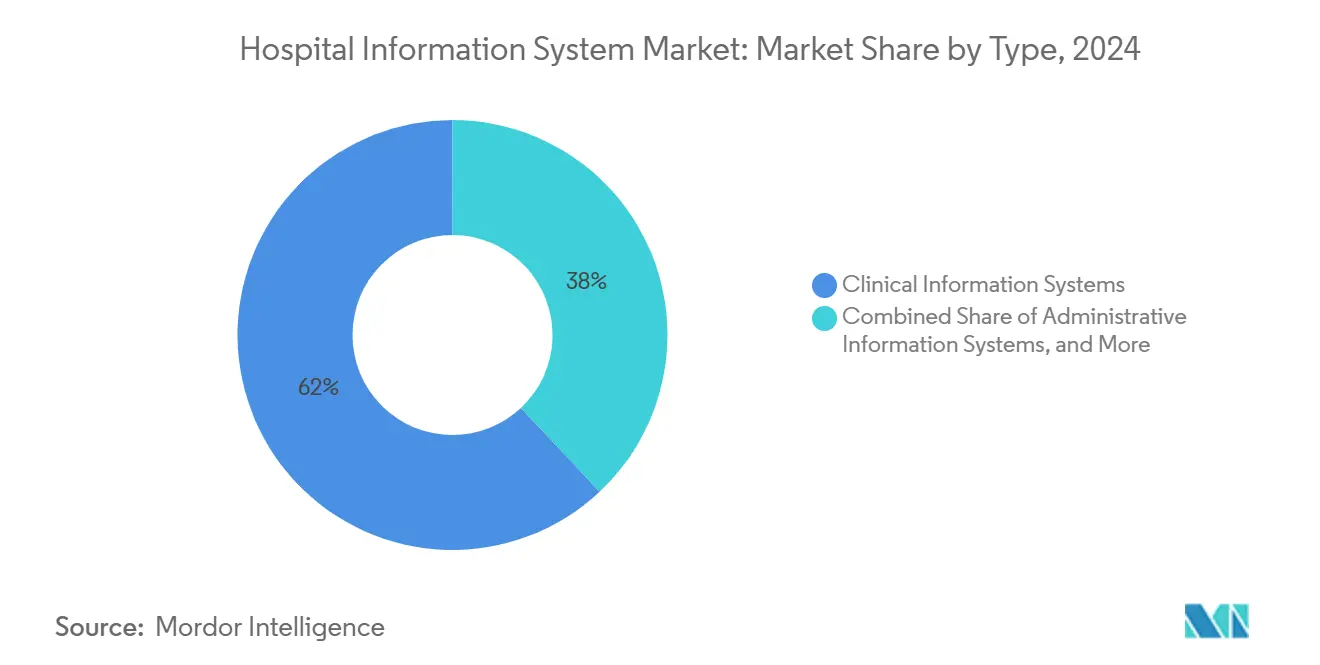

- حسب نوع النظام، هيمنت أنظمة المعلومات السريرية على 62% من حجم سوق نظام المعلومات الطبية في عام 2024 وستحتفظ على الأرجح بالريادة حتى مع توسع الأنظمة الإدارية بمعدل نمو سنوي مركب قدره 7.7%.

- حسب المستخدم النهائي، قادت المستشفيات متعددة التخصصات توليد الإيرادات في عام 2024، بينما تُظهر المستشفيات المجتمعية الصغيرة أسرع اعتماد لمنصات الاشتراك.

- إقليمياً، احتلت أمريكا الشمالية حصة 42% من سوق نظام المعلومات الطبية في عام 2024، لكن من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب قدره 9.5% حتى عام 2030.

اتجاهات ورؤى سوق نظام المعلومات الطبية العالمي

تحليل تأثير المحركات

| المحرك | (~)% التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التحليلات المدعومة بالذكاء الاصطناعي ودعم القرار السريري | +1.2% | عالمي | المدى المتوسط (2-4 سنوات) |

| بناء المستشفيات واسعة النطاق في الأسواق الناشئة | +1.0% | آسيا والمحيط الهادئ ودول مجلس التعاون الخليجي | المدى الطويل (≥4 سنوات) |

| قانون الولايات المتحدة ONC Cures وتفويضات التشغيل البيني الأخرى | +0.8% | أمريكا الشمالية وأوروبا | المدى القصير (≤2 سنوات) |

| وحدات CDS المدعومة بالذكاء الاصطناعي لـ CIS | +0.7% | عالمي | المدى المتوسط (2-4 سنوات) |

| الطلب المتزايد على تقديم رعاية صحية عالية الجودة | +0.6% | عالمي | المدى الطويل (≥4 سنوات) |

| التقدم التكنولوجي السريع في الرعاية الصحية | +0.5% | عالمي | المدى الطويل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاستخدام المتزايد للتحليلات المدعومة بالذكاء الاصطناعي ودعم القرار السريري

تدمج المستشفيات الآن نماذج التعلم الآلي لتحديد الإنتان وتحسين المضادات الحيوية والتنبؤ بجاهزية الخروج في الوقت الفعلي تقريباً. تدرج Epic أكثر من 100 ميزة ذكاء اصطناعي في خارطة طريقها، مما يشير إلى مدى عمق نسج التحليلات في المنصات الأساسية [1]Epic Systems, "Connecting 600+ Hospitals to TEFCA," epic.com. قام Duke Health بتقصير فترات تخصيص الأسرة بعد تنفيذ برنامج Command Center من GE HealthCare، مما يدل على مكاسب ملموسة في الإنتاجية [2]Duke Health, "Command Center Improves Bed Assignment," dukehealth.org. تطالب مجالس الإدارة بشكل متزايد ببيانات قابلية شرح النموذج، وتعمل فرق الحوكمة مع علماء البيانات لمعايرة الخوارزميات التي تعكس مسارات الرعاية المحلية. مع أصبحت هذه الممارسات سائدة، تنتقل وظائف الذكاء الاصطناعي من التجارب التجريبية إلى متطلبات افتراضية، مما يوسع الإنفاق القابل للعنونة في سوق نظام المعلومات الطبية.

استثمارات البنية التحتية للمستشفيات واسعة النطاق في الأسواق الناشئة

تخصص دول مجلس التعاون الخليجي وعدة دول من جنوب شرق آسيا الآن ميزانيات للمنصات الرقمية إلى جانب البناء، مما يسمح للمراكز الثلاثية الجديدة بتجاوز الهياكل القديمة. تخصص المشاريع في الإمارات العربية المتحدة أموالاً كبيرة لـ EHR وأرشيف التصوير وتحليلات مركز القيادة، مما يضمن نمو النضج الرقمي بالتوازي مع القدرة الفيزيائية [3]Ministry of Health and Prevention, "Ministry of Health and Prevention Official Website," MOHAP, mohap.gov.ae. يحصل الموردون الذين يوفرون واجهات متعددة اللغات على ميزة الداخل الأول. هذه الديناميكيات تعيد توجيه مجمعات الإيرادات نحو المناطق سريعة النمو والغنية بالبنية التحتية، مما يعزز دور آسيا والمحيط الهادئ كأسرع سوق نظام المعلومات الطبية توسعاً.

تفويضات التشغيل البيني مثل قانون الولايات المتحدة ONC Cures تقود التوحيد الرقمي

أدت اتفاقية الإطار الموثوق للتبادل والاتفاق المشترك (TEFCA) إلى تسريع مشاركة المعلومات الصحية عبر الموردين، مما دفع الموردين للاستحواذ على شركات التحليلات المتخصصة لحماية القواعد المثبتة [4]Office of the National Coordinator for Health Information Technology, "HealthIT.gov Home," U.S. Department of Health and Human Services, healthit.gov. تقلص أطر التشغيل البيني من تكاليف التبديل للمستشفيات، مما يشجع على توحيد الأنظمة المتباينة في مجموعات مورد واحد. ونتيجة لذلك، تجمع العقود طويلة الأمد الآن بين تحديث الأجهزة وهجرة البيانات وتأهيل الموظفين، مما يحول سوق نظام المعلومات الطبية إلى مزيج من برامج الاشتراك والخدمات القائمة على النتائج.

اعتماد دعم القرار السريري المدعوم بالذكاء الاصطناعي يعزز وحدات CIS

تقلل أدوات الاستماع المحيط والتوثيق التوليدي من وقت الكتابة للأطباء، مما يحسن رضا الموظفين مع الحفاظ على جودة البيانات. يُظهر التجربة التجريبية لمايو كلينيك مع Epic و Abridge أدلة مبكرة على مكاسب سير العمل للممرضين. مع شهود أنظمة الصحة لهذه الفوائد، تتحول الميزانيات نحو وحدات نظام المعلومات السريرية الجاهزة للذكاء الاصطناعي، مما يرفع إيرادات البرمجيات بشكل أسرع من إيرادات الخدمات التقليدية في سوق نظام المعلومات الطبية.

الطلب المتزايد على نظام رعاية صحية عالي الجودة

تربط لوحات المعلومات في الوقت الفعلي أجهزة جانب السرير ولقطات EHR والمقاييس التشغيلية. أظهرت منصة مركز القيادة من GE HealthCare انخفاضاً قابلاً للقياس في أوقات تحويل الأسرة. تمكن تدفقات البيانات المستمرة من عمليات تدقيق دورية سريعة، مما يعزز أدوات الجودة الرقمية كضرورات استراتيجية. تمول مجالس الإدارة الآن المنصات المتكاملة التي تشمل المجالات السريرية والإدارية، مما يوسع إجمالي الإنفاق القابل للوصول لسوق نظام المعلومات الطبية.

التقدم التكنولوجي في قطاع الرعاية الصحية

يهاجر مقدمو الخدمات أعباء عمل التحليلات إلى السحب العامة للاستفادة من الحوسبة المرنة للتصوير ومعالجة اللغة الطبيعية. تشير Infosys إلى أن الرعاية الصحية هي القطاع الأعلى في قيمة العقود السحابية السنوية. يوضح الإدخال السريع لـ Epic لأكثر من 600 مستشفى في TEFCA كيف أن التشغيل البيني المدفوع بالسياسة يطلق تأثيرات الشبكة. تتضمن معايير المشتريات بشكل متزايد اتساع السوق ونضج دعم المطورين، مما يفضل الموردين الذين يزاوجون قابلية التوسع السحابية مع واجهات برمجة التطبيقات الآمنة والمفتوحة.

تحليل تأثير القيود

| القيد | (~)% التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| إجمالي التكلفة العالية للملكية | -1.1% | عالمي | المدى المتوسط (2-4 سنوات) |

| زيادة مخاطر الأمن السيبراني والامتثال | -1.0% | عالمي | المدى القصير (≤2 سنوات) |

| مقاومة الأطباء بسبب تعطيل سير العمل | -0.6% | عالمي | المدى القصير (≤2 سنوات) |

| نقص البنية التحتية لتكنولوجيا المعلومات في الدول الناشئة | -0.5% | أفريقيا جنوب الصحراء وأجزاء من جنوب آسيا | المدى الطويل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

إجمالي التكلفة العالية للملكية

يمكن أن تكلف نشر EHR الشامل مئات الملايين من الدولارات الأمريكية عندما تشمل الأجهزة وهجرة البيانات وإعادة تصميم سير العمل والصيانة متعددة السنوات. وافق مجلس إدارة Northwell Health على مبادرة بقيمة 1.2 مليار دولار أمريكي بعد أن أثبتت القيادة أفقاً موثوقاً للاسترداد من خلال تقليل الاختبارات المكررة وتحسين إدارة صحة السكان. تفتقر المستشفيات الأصغر إلى الميزانيات العمومية لاستيعاب مثل هذه النفقات الرأسمالية، مما يدفعها نحو تسعير الاشتراك أو نماذج الخدمات المشتركة. تكتسب آليات التمويل المبتكرة - تتراوح من امتيازات الخدمات المدارة إلى الشراكات بين القطاعين العام والخاص - زخماً لذلك. يستجيب الموردون من خلال تجميع خدمات التحسين ضمن العقود، مدركين أن العملاء يحكمون على القيمة خلال دورة الحياة الكاملة. هذا الاقتصاد المتطور يدفع صناعة نظام المعلومات الطبية نحو هياكل تسعير قائمة على النتائج تكافئ التحسينات القابلة للقياس بدلاً من مجرد تثبيت البرمجيات.

زيادة مخاطر الأمن السيبراني والامتثال

تصدرت الرعاية الصحية جميع القطاعات في الانتهاكات المبلغ عنها في عام 2024، وفقاً لجمعية المستشفيات الأمريكية، مما يسلط الضوء على سطح هجوم متسع يشمل خوادم محلية وموصلات سحابية وأجهزة إنترنت الأشياء الطبية. أدى هجوم برمجيات الفدية في فبراير 2024 على Change Healthcare إلى تعطيل مقاصة المطالبات لكل مستشفى في الولايات المتحدة تقريباً، مما أثبت أن التبعيات الخارجية يمكن أن تشل النظم البيئية بأكملها. أوضح انقطاع Ascension اللاحق كيف تتصاعد الحوادث السيبرانية بسرعة إلى مخاطر سريرية عندما تنقطع أجهزة توزيع الأدوية وأرشيف التصوير. استجابت الهيئات التنظيمية بتشديد المواعيد النهائية لإخطار الانتهاك وإلزام أطر الثقة الصفر، مما يرفع بدوره إنفاق الامتثال ضمن ميزانيات تكنولوجيا المعلومات. تدمج المستشفيات لذلك تنسيق الأمن والاستجابة الآلية للحوادث مباشرة في أنظمة المعلومات الخاصة بها بدلاً من التعامل معها كأجهزة إضافية. هذا التكامل يعيد تشكيل معايير اختيار المورد، حيث يكتسب مسؤولو أمن المعلومات الرئيسيون صوتاً أقوى في مشتريات سوق نظام المعلومات الطبية.

تحليل القطاعات

المكون: تقود الخدمات بينما تتسارع البرمجيات

شكلت الخدمات أكبر حصة في سوق نظام المعلومات الطبية، ممثلة 46% من إيرادات عام 2024، بينما من المتوقع أن يسجل مكون البرمجيات معدل نمو سنوي مركب قدره 8% بين عامي 2025 و2030. تستمر مشاريع تحويل البيانات المعقدة وعمليات النشر متعددة المواقع في دفع الطلب على الخدمات الاستشارية والمدارة، خاصة بين أنظمة الصحة التي تدمج منصات قديمة متعددة. في الوقت نفسه، تغذي الشعبية المتزايدة لوحدات تمكين الذكاء الاصطناعي نمو ترخيص البرمجيات، خاصة لدعم القرار والتوثيق المحيط. تجسد شراكة Epic مع مايو كلينيك و Abridge لتجريب الذكاء الاصطناعي التوليدي لسير عمل التمريض كيف يعمق الموردون خدمات الدعم لتسريع الوقت حتى القيمة. النتيجة الملحوظة هي أن الجداول الزمنية للتنفيذ تقصر حيث تحل القوالب المكررة والأصلية السحابية محل البرمجة المخصصة. يميل مقدمو الخدمات الذين يوائمون عمليات التفاعل مع الخدمات مع الأهداف السريرية والمالية القابلة للقياس إلى تحقيق تحقيق فوائد أسرع، مما يعزز الدور الاستراتيجي للخدمات المهنية في صناعة نظام المعلومات الطبية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

طريقة التسليم: هيمنة المحلية تواجه تحدي السحابة

احتفظت النشرات المحلية بأكبر حجم سوق نظام المعلومات الطبية في عام 2024، بحصة مقدرة بـ 55%، لكن النماذج السحابية من المتوقع أن تتوسع بمعدل نمو سنوي مركب قريب من 9% حتى عام 2030. يستشهد مسؤولو التكنولوجيا الرئيسيون بقابلية التوسع وميزات استمرارية العمل كمحفزات سحابية أولية، لكن الكثيرين ما زالوا يحتفظون بقواعد بيانات EHR الأساسية على خوادم محلية لأسباب التأخير والسيادة. تتبنى المنظمات التقدمية هياكل مختلطة، تستضيف صناديق رمل التحليلات في السحابة بينما تحتفظ بوحدات المعاملات العالية في مراكز البيانات المخصصة. تثبت قصص نجاح Epic من المتبنين الأوائل للسحابة العامة المرونة التشغيلية، رغم أن الكفاءات في التكلفة تبقى مشروطة بتحجيم الحالات الصارم. الانعكاس العملي هو أن تخطيط عرض النطاق الترددي للشبكة وإدارة الوصول للهوية تصبح بالغة الأهمية مثل منطق التطبيق في خرائط طريق المشروع. وبالتالي، تتضمن قرارات طريقة التسليم الآن مراجعات متعددة التخصصات تعادل بين المرونة والتكلفة وإقامة البيانات وأهداف الابتكار.

النوع: الأنظمة السريرية تتوسع خارج الحدود التقليدية

مثلت أنظمة المعلومات السريرية ما يقارب 62% من حصة سوق نظام المعلومات الطبية في عام 2024، لتشكل العمود الفقري الرقمي لسير العمل للمرضى الداخليين والعيادات الخارجية. تقلل أدوات الاستماع المحيط المدعومة بالذكاء الاصطناعي من وقت توثيق الأطباء، مما يحرر القدرة لمزيد من التفاعل المباشر مع المرضى. الأنظمة الإدارية، رغم كونها أصغر اليوم، تظهر معدل نمو سنوي مركب متوقع قدره 7.7%، مدفوعة بالاعتراف المتزايد أن دقة دورة الإيرادات تدعم الاستدامة المالية. يتلاشى الخط الفاصل بين المجالات السريرية والإدارية حيث تحمل المجموعات المتكاملة الآن وحدات الجدولة والمخزون والمطالبات إلى جانب إدخال الطلبات وتقارير النتائج.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

المستخدم النهائي: المستشفيات متعددة التخصصات تقود اعتماد الابتكار

تهيمن المستشفيات متعددة التخصصات على أكبر حجم سوق نظام المعلومات الطبية، مما يعكس أحمال الحالات المعقدة ومتطلبات السجلات المتكاملة بعمق عبر الأقسام. تختار المرافق المتخصصة - على سبيل المثال، مراكز الأورام فقط - غالباً وحدات أضيق ولكنها متخصصة للغاية تتداخل مع الشبكات الصحية الوطنية الأوسع. تستفيد المستشفيات المجتمعية الأصغر بشكل متزايد من المنصات المستضافة من المورد للوصول إلى وظائف على مستوى المؤسسة دون نفقات رأسمالية واسعة. يدفع التفاوت في النضج الرقمي بين المستخدمين النهائيين الموردين لتقديم طوبولوجيات نشر مرنة وترخيص معياري يتوسع مع تطور المنظمة. الانعكاس هو نهج بيع أكثر تجزؤاً، حيث تُصمم عروض القيمة خصيصاً للتعقيد السريري والملف المالي لكل فئة مقدم خدمة ضمن صناعة نظام المعلومات الطبية.

تحليل الجغرافيا

سجلت أمريكا الشمالية حصة 42% في سوق نظام المعلومات الطبية في عام 2024، مدعومة باعتماد EHR الإلزامي والميزانيات الكبيرة. بعد حادثة Change Healthcare السيبرانية، شددت المستشفيات الأمريكية تقييمات مخاطر المورد وأدمجت شروط الاستخبارات الأمنية في الوقت الفعلي في العقود. أشارت مراجعة BMC Digital Health أن 84% من الأنظمة الأمريكية تنشر نماذج الذكاء الاصطناعي التنبؤية، رغم أن فرق الحوكمة تبقى قليلة الموارد. يسعى مقدمو الخدمات لذلك للحصول على خدمات مدارة للتحقق من صحة النماذج، مما يعزز سوق نظام المعلومات الطبية الغني بالخدمات.

آسيا والمحيط الهادئ مهيأة لأسرع معدل نمو سنوي مركب قدره 9.5% حتى عام 2030، مدفوعة بزيادة الإنفاق الصحي وسياسات السحابة أولاً. زادت ميزانية الصحة الفيدرالية في الهند بأرقام مضاعفة في عام 2024، ووزارة تايلاند تجرب أكشاك التطبيب عن بعد التي تتداخل مع محركات الفحص بالذكاء الاصطناعي. تركز مبادرات الجناح الذكي في سنغافورة على تتبع العلامات الحيوية الممكّن بإنترنت الأشياء، مما يرفع توقعات التشغيل البيني. يحصل الموردون الذين يقدمون توطين اللغة على مجال للمناورة، خاصة مع انتشار قوانين حماية البيانات الشخصية. تتجاوز المستشفيات البنية التحتية الأقدم، تعتمد منصات EHR السحابية التي تتماشى مع ترقيات النطاق العريض الإقليمية، مما يعزز دور آسيا والمحيط الهادئ في سوق نظام المعلومات الطبية.

تقدم أوروبا والشرق الأوسط وأفريقيا طيفاً من النضج الرقمي. يجبر صندوق Krankenhauszukunftsgesetz (KHZG) الألماني المستشفيات على اعتماد إدارة الأدوية الرقمية، مما يحفز الموردين على توسيع خدمات النظام البيئي. تشير دول مجلس التعاون الخليجي إلى أن أكثر من ثلاثة أرباع المستشفيات العامة على EHR بالفعل، مضخمة بأهداف الاستشارة عن بعد لرؤية السعودية 2030. يسهل التقارب التنظيمي على معايير تبادل البيانات التنفيذات متعددة الجنسيات، بينما تدفقات المواهب من أوروبا إلى المشاريع الضخمة في الخليج تسرع تطور مزيج المهارات. إجمالاً، تبقى المنطقة مسرحاً غير متجانس ولكنه مهم استراتيجياً لسوق نظام المعلومات الطبية.

المشهد التنافسي

تبقى Epic Systems رائدة سوق نظام المعلومات الطبية، حاملة ما يقارب 40% من الحصة المحلية وتوسع في عقود أوروبية مختارة. تستثمر Oracle Health في منصة EHR الجيل القادم التي تدمج التحليلات والواجهات المدفوعة بالصوت، مجدولة للإصدار في عام 2025. تستهدف شراكة GE HealthCare مع خدمات الويب الأمازونية حلول الذكاء الاصطناعي التوليدية التي تدمج ضمن سلاسل التصوير ومراكز القيادة، مما يبرز الأهمية الاستراتيجية للموفرين الفائقين السحابيين. إجمالاً، تشير هذه الحركات إلى تحول نحو استراتيجيات منصة بالإضافة إلى نظام بيئي، حيث تثبت وظائف EHR الأساسية سوقاً لتطبيقات متخصصة وأدوات المطورين.

تقدم مجموعات المستشفيات متوسطة الحجم مساحة بيضاء مربحة كان موردو المجموعات الضخمة التقليديون يقدمون خدمة ناقصة لها تاريخياً بسبب التكلفة والتعقيد. يقلل برنامج Garden Plot من Epic حواجز الدخول من خلال تقديم بيئة مسبقة التكوين ومستضافة سحابياً تستهدف المستشفيات المجتمعية ومجموعات الأطباء الكبيرة. بالمقابل، حصلت Innovaccer على تمويل كبير في المرحلة المتأخرة لتوسيع منصة البيانات الأصلية السحابية الخاصة بها، متطلعة لربط تدفقات بيانات الدافع ومقدم الخدمة والمريض بتحليلات الذكاء الاصطناعي. مع وصول هؤلاء المنافسين للحجم، تصبح شفافية الأسعار والنشر السريع عوامل تمييز، مما يضغط على الموردين القدامى لتبسيط نفقات الخدمات المهنية. النتيجة الناشئة هي أن الميزة التنافسية قد تعتمد على القدرة على تقديم ضمانات نتائج بدلاً من قوائم ميزات التكنولوجيا.

يمثل الذكاء الاصطناعي الآن ساحة المعركة الأكثر نشاطاً، مع شركات مثل Veradigm تستفيد من نماذج اللغة التوليدية لاستخراج رؤى صحة السكان من الملاحظات السريرية المزالة الهوية. تدمج Oracle Health مسرعات التعلم الآلي ضمن منصتها القادمة، بينما تطور المتخصصون الصغار حلولاً لغرض واحد لدعم قرار الأورام أو أمراض القلب. تؤكد عمليات الاستحواذ الاستراتيجية على شركات الخوارزميات الناشئة من قبل عمالقة EHR كيف أن الملكية الفكرية التحليلية تصبح ضرورية لا غنى عنها. النقطة الواضحة هي أن حصة سوق نظام المعلومات الطبية المستقبلية ستترابط مع قدرة المورد على تشغيل الذكاء الاصطناعي بشكل مسؤول على نطاق واسع، مدمجة الأمن السيبراني والحوكمة وثقة الأطباء من البداية.

قادة صناعة نظام المعلومات الطبية

-

Oracle Health (Cerner)

-

Epic Systems Corporation

-

Dedalus Group

-

Koninklijke Philips NV

-

GE HealthCare Technologies Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أغسطس 2023: شاركت HCA Healthcare مع Google Cloud لدمج الذكاء الاصطناعي التوليدي في سير عمل التوثيق السريري، بهدف إطلاق وقت مقدم الرعاية للتفاعل المباشر مع المرضى.

- يوليو 2023: عمقت NextGen Healthcare التعاون مع الجمعية الطبية الأمريكية لطب الأقدام، ودمجت مخططات خاصة بالتخصص في مجموعة إدارة الممارسة السحابية الخاصة بها.

- مايو 2023: وقعت MEDITECH مع شبكة الوصفات الإلكترونية PrescribeIT الكندية لتمكين نقل الوصفة مباشرة من Expanse EHR إلى الصيدليات

- مايو 2023: أطلقت Fujitsu منصة سحابية لتجميع البيانات الصحية الآمنة في إطار رؤية "الحياة الصحية"، تستهدف المستشفيات التي تسعى لحلول التحول الرقمي الجاهزة.

- فبراير 2022: أصدرت Roche Diagnostics China وSanomede برنامج RS600 Lab Automation Software، موسعة بصمة Roche في المعلوماتية في المختبرات الصينية.

- فبراير 2022: طرحت Biosero وحدات جديدة في مجموعة Green Button Go، معززة قدرات التنسيق للمختبرات الآلية لعلوم الحياة.

نطاق تقرير سوق نظام المعلومات الطبية العالمي

وفقاً لنطاق التقرير، يُستخدم نظام المعلومات الطبية لتسجيل ومراقبة وإدارة العمليات المتعلقة بالمستشفى. تشمل هذه العمليات الإدارة والعمليات المالية والتوثيق.

يتم تقسيم سوق نظام المعلومات الطبية حسب المكون وطريقة التسليم والنوع والمستخدم النهائي والجغرافيا. حسب المكون، يتم تقسيم السوق إلى البرمجيات والخدمات والأجهزة. حسب طريقة التسليم، يتم تقسيم السوق إلى المحلية والسحابية والمختلطة (المستضافة). حسب النوع، يتم تقسيم السوق إلى أنظمة المعلومات السريرية وأنظمة المعلومات الإدارية وأنظمة المعلومات المساعدة. حسب المستخدم النهائي، يتم تقسيم السوق إلى المستشفيات متعددة التخصصات والمستشفيات المتخصصة والمراكز الطبية الأكاديمية. حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. يقدم التقرير أحجام السوق والتوقعات بالقيمة (مليار دولار أمريكي) للقطاعات المذكورة أعلاه.

| البرمجيات |

| الخدمات |

| الأجهزة |

| المحلية |

| السحابية |

| المختلطة (المستضافة) |

| أنظمة المعلومات السريرية | السجلات الصحية/الطبية الإلكترونية |

| إدخال الطلبات المحوسب للطبيب | |

| نظام معلومات المختبر | |

| نظام معلومات الأشعة | |

| نظام معلومات الصيدلة | |

| أنظمة أرشفة الصور والاتصالات | |

| أخرى (العناية المركزة، التخدير، إلخ.) | |

| أنظمة المعلومات الإدارية | تسجيل المرضى والجدولة |

| إدارة دورة الإيرادات | |

| إدارة القوى العاملة | |

| إدارة سلسلة التوريد والمخزون | |

| أنظمة المعلومات المساعدة |

| المستشفيات متعددة التخصصات |

| المستشفيات المتخصصة |

| المراكز الطبية الأكاديمية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المكون | البرمجيات | |

| الخدمات | ||

| الأجهزة | ||

| حسب طريقة التسليم | المحلية | |

| السحابية | ||

| المختلطة (المستضافة) | ||

| حسب النوع | أنظمة المعلومات السريرية | السجلات الصحية/الطبية الإلكترونية |

| إدخال الطلبات المحوسب للطبيب | ||

| نظام معلومات المختبر | ||

| نظام معلومات الأشعة | ||

| نظام معلومات الصيدلة | ||

| أنظمة أرشفة الصور والاتصالات | ||

| أخرى (العناية المركزة، التخدير، إلخ.) | ||

| أنظمة المعلومات الإدارية | تسجيل المرضى والجدولة | |

| إدارة دورة الإيرادات | ||

| إدارة القوى العاملة | ||

| إدارة سلسلة التوريد والمخزون | ||

| أنظمة المعلومات المساعدة | ||

| حسب المستخدم النهائي | المستشفيات متعددة التخصصات | |

| المستشفيات المتخصصة | ||

| المراكز الطبية الأكاديمية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق نظام المعلومات الطبية الحالي؟

تبلغ قيمة السوق 61.46 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تنمو إلى 86.01 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تحتل أعلى حصة في سوق نظام المعلومات الطبية؟

تقود أمريكا الشمالية بحصة تقارب 42%، مدفوعة بتفويضات EHR الراسخة وميزانيات تكنولوجيا المعلومات المستمرة.

ما هو معدل النمو السنوي المركب المتوقع لأنظمة المعلومات الطبية السحابية؟

من المتوقع أن تتوسع الحلول السحابية بمعدل نمو سنوي مركب قريب من 9% بين عامي 2025 و2030.

كيف تؤثر اهتمامات الأمن السيبراني على قرارات الشراء؟

تدفع الحوادث المتزايدة للانتهاكات المستشفيات لإعطاء الأولوية للموردين الذين يدمجون هياكل الثقة الصفر وكشف التهديدات في الوقت الفعلي في منصاتهم الأساسية.

آخر تحديث للصفحة في: