حجم وحصة سوق إدارة الصور الطبية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

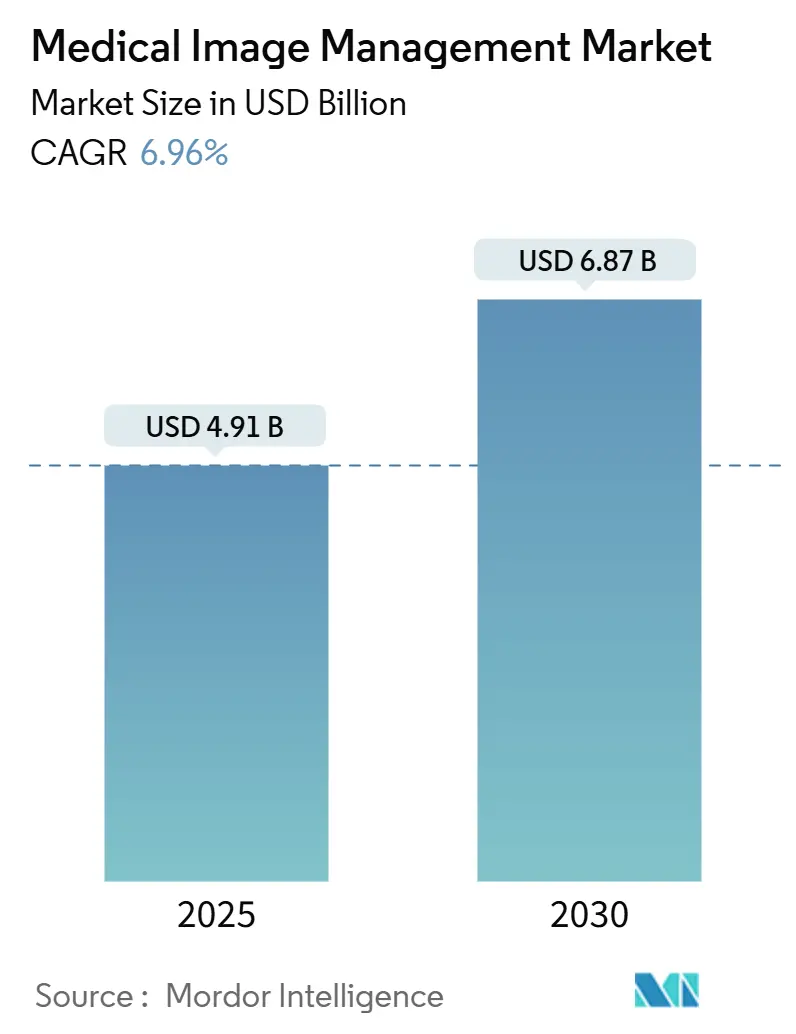

| حجم السوق (2025) | 4.91 مليار دولار أمريكي |

| حجم السوق (2030) | 6.87 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.96% CAGR |

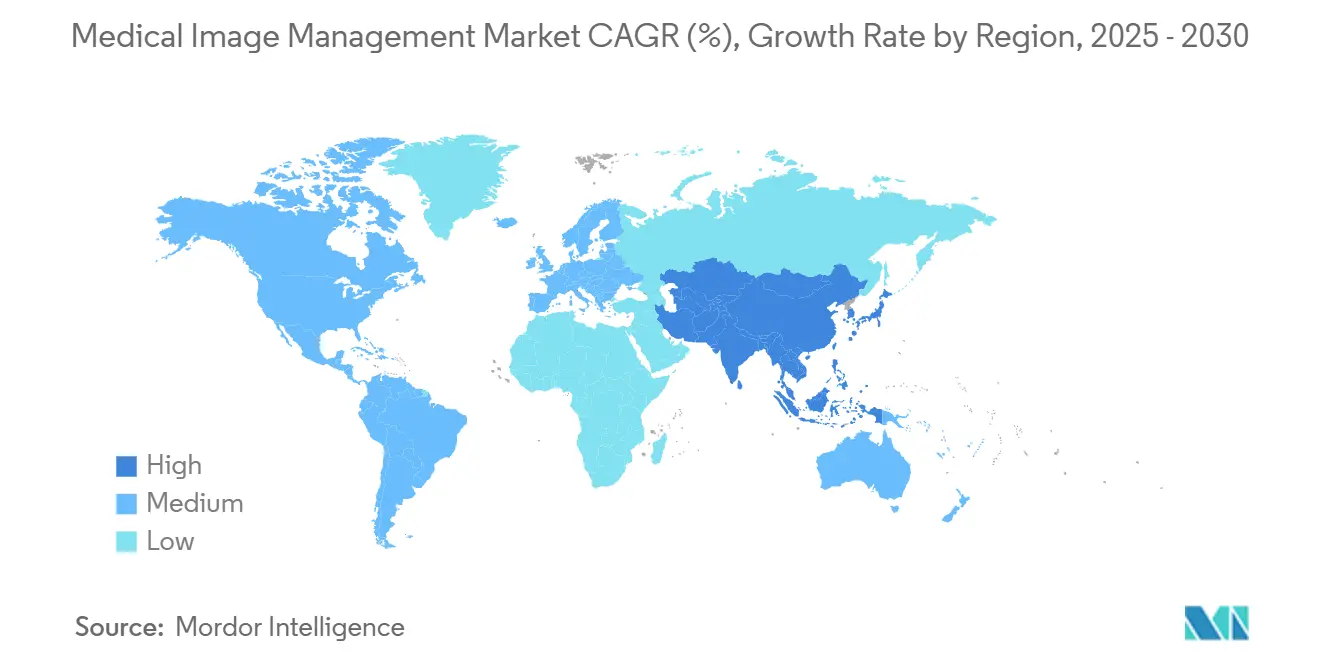

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

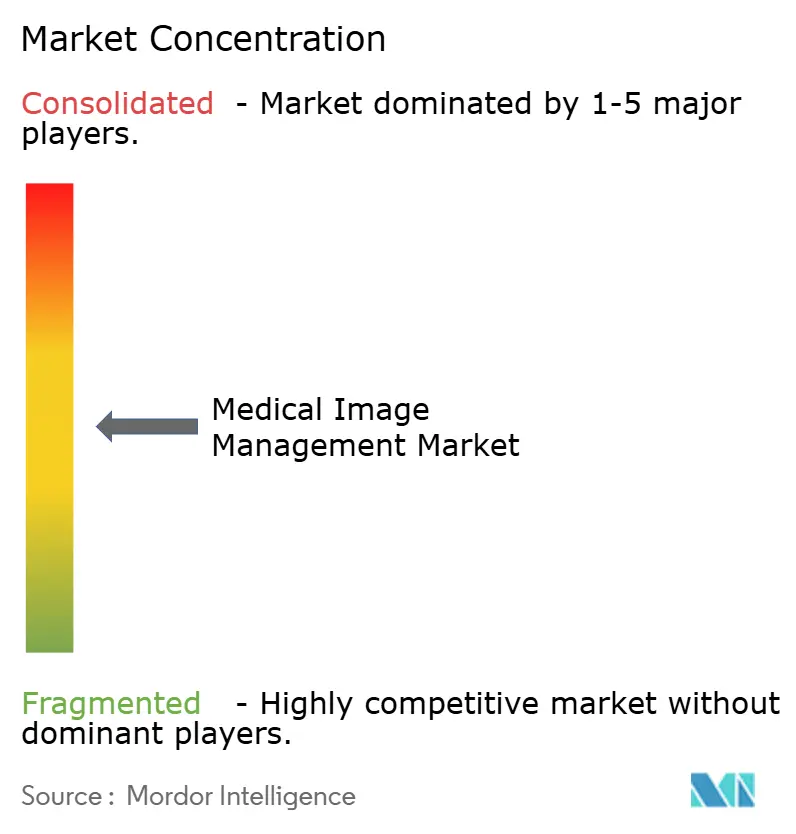

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إدارة الصور الطبية من قبل Mordor Intelligence

يقدر حجم سوق إدارة الصور الطبية بـ 4.91 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 6.87 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 6.96% خلال فترة التوقعات (2025-2030). يرتفع الطلب لأن المستشفيات ومراكز التصوير ومرافق المرضى الخارجيين تنتقل من الأرشيف المعزول للصور في الموقع إلى منصات مؤسسية جاهزة للسحابة تدعم التشخيص المدفوع بالذكاء الاصطناعي وأتمتة سير العمل وسداد الرعاية القائمة على القيمة. البنى السحابية الأصلية والأرشيف المحايد للمورد والأرشيف السريري المستقل عن التطبيق معاً تحول تخزين وتبادل بيانات التصوير متعددة الوسائط، ومع ذلك تبقى مخاوف الأمن السيبراني ونماذج البيانات الملكية نقاط احتكاك للعديد من المشترين. أنظمة الذكاء الاصطناعي التوليدي تحقق بالفعل مكاسب إنتاجية قابلة للقياس؛ Northwestern Medicine خفضت وقت تقرير الأشعة بنسبة 15.5% وتخفف من نقص متوقع قدره 19,500 أخصائي أشعة. [1]المصدر: Yuta Desai وآخرون، "كفاءة وجودة تقرير الأشعة بمساعدة الذكاء الاصطناعي التوليدي،" JAMA Network Open, jamanetwork.com

النقاط الرئيسية للتقرير

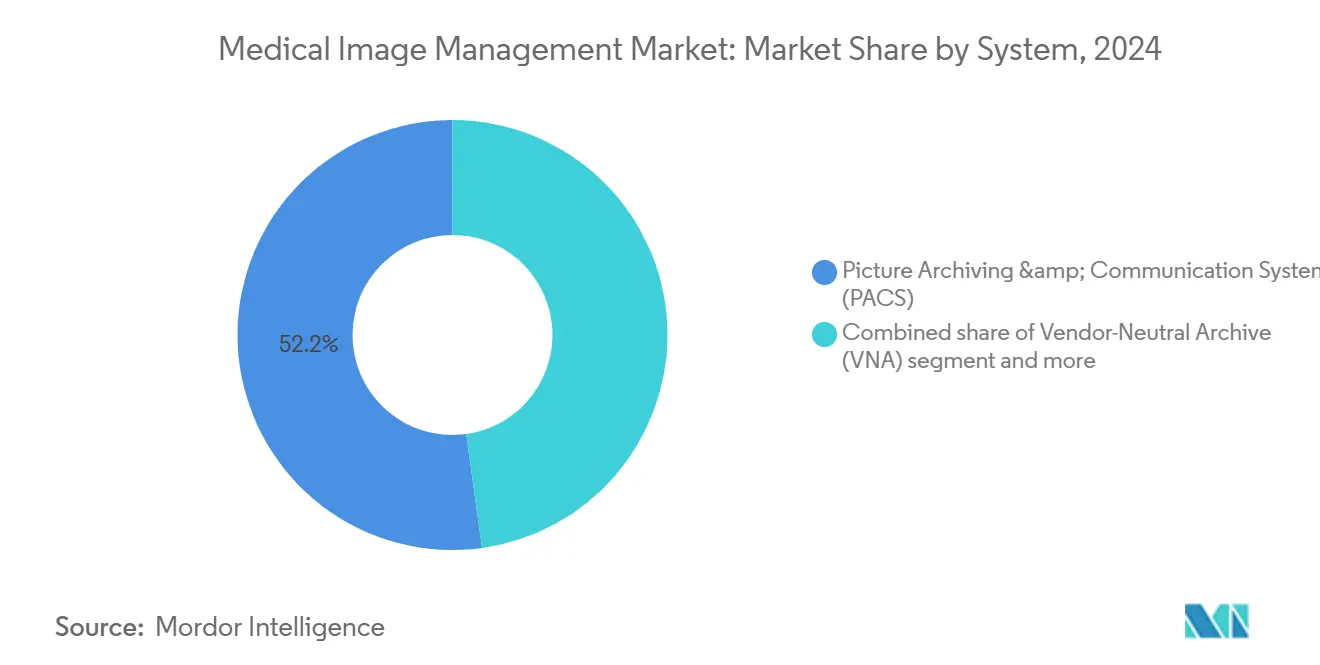

- حسب النظام، قادت أنظمة الأرشفة والاتصالات للصور بحصة إيرادات قدرها 52.23% في عام 2024؛ من المتوقع أن تنمو الأرشيف المحايد للمورد بمعدل نمو سنوي مركب قدره 8.22% حتى عام 2030.

- حسب نمط النشر، استحوذت التركيبات في الموقع على 71.23% من حصة سوق إدارة الصور الطبية في عام 2024، بينما تتقدم المنصات القائمة على السحابة بمعدل نمو سنوي مركب قدره 7.85% إلى عام 2030.

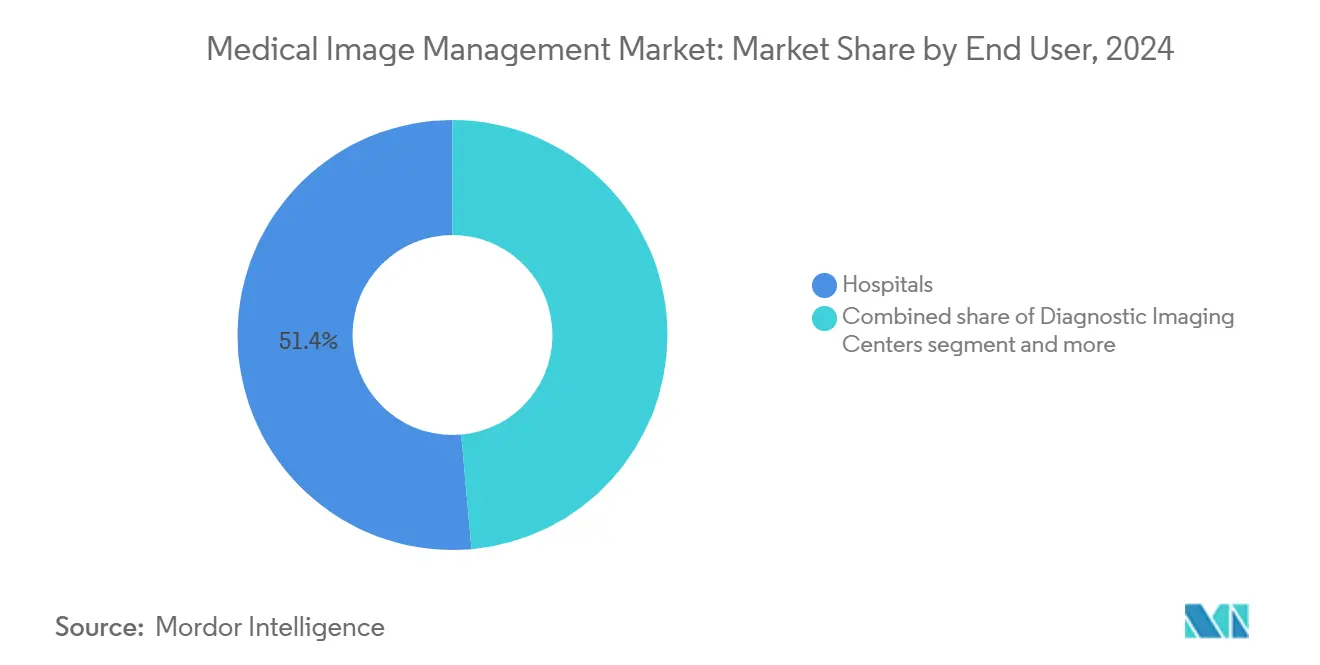

- حسب المستخدم النهائي، احتلت المستشفيات حصة 51.42% من حجم سوق إدارة الصور الطبية في عام 2024 ومراكز التصوير التشخيصي تتوسع بمعدل نمو سنوي مركب قدره 8.53% حتى عام 2030.

- حسب المنطقة، استحوذت أمريكا الشمالية على 39.32% من إيرادات عام 2024؛ من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 9.12% حتى عام 2030.

اتجاهات ورؤى سوق إدارة الصور الطبية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الابتكارات التكنولوجية في التصوير التشخيصي وتقنية المعلومات للصور | +1.8% | عالمي، مع تركز في أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| تزايد انتشار الأمراض المزمنة | +1.2% | عالمي، مع تأثير أعلى في المجتمعات المسنة في الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| دمج البيانات الضخمة والذكاء الاصطناعي في سير عمل التصوير | +1.5% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة، آسيا والمحيط الهادئ تلحق بسرعة | المدى القصير (≤ 2 سنوات) |

| الحوافز الحكومية لاعتماد تقنية المعلومات الصحية | +0.9% | أمريكا الشمالية، الاتحاد الأوروبي، وأسواق مختارة في آسيا والمحيط الهادئ مع برامج صحية وطنية | المدى المتوسط (2-4 سنوات) |

| التحول السريع نحو منصات التصوير المؤسسي السحابية الأصلية | +1.3% | عالمي، مع اعتماد أسرع في الأسواق المتقدمة | المدى القصير (≤ 2 سنوات) |

| دفعة الرعاية القائمة على القيمة لأرشيف التصوير الطولي | +0.7% | أمريكا الشمالية بشكل أساسي، تتوسع إلى الاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الابتكارات التكنولوجية في التصوير التشخيصي وتقنية المعلومات للصور

التصوير المقطعي المحوسب المتقدم بعد الفوتونات، والتصوير بالرنين المغناطيسي للجسم كله، وأدوات سير العمل المدعومة بالذكاء الاصطناعي تعيد تعريف كيفية تعامل سوق إدارة الصور الطبية مع مجموعات الصور الكبيرة. إدارة الغذاء والدواء الأمريكية وافقت على Ezra Flash AI لتقليل الضوضاء في التصوير بالرنين المغناطيسي، مما يثبت أن المعالجة الخوارزمية يمكن أن ترفع الإنتاجية دون الإضرار بسلامة التشخيص.[2]المصدر: Michael Walter، "إدارة الغذاء والدواء توافق على برنامج Ezra Flash AI المحدث لفحوصات الرنين المغناطيسي،" Diagnostic Imaging, diagnosticimaging.com تجربة الذكاء الاصطناعي التوليدي في Northwestern Medicine خفضت متوسط وقت التقرير من 573 ثانية إلى 435 ثانية دون فقدان الدقة. الموردون يجمعون الآن أطر نشر الذكاء الاصطناعي مباشرة داخل الأرشيف المؤسسي، مما يتيح الاستنتاج في الوقت الفعلي بينما يقرأ أخصائيو الأشعة الدراسات. نتيجة لذلك، يجب أن تستوعب المنصات تدفقات البيانات متعددة الوسائط، وتنسق نماذج الذكاء الاصطناعي وتؤرشف النتائج في سجلات المرضى الطولية. هذه القدرات تعزز الميزة التنافسية للشركات السحابية الأصلية التي تعد بالحوسبة المرنة وتحديثات الخوارزميات السريعة، مما يسرع النمو عبر سوق إدارة الصور الطبية.

تزايد انتشار الأمراض المزمنة

استخدام التصوير يتزايد بنسبة 3-4% سنوياً، بينما إمدادات أخصائيي الأشعة تنمو بنسبة 2.5% فقط، مما يشدد قيود السعة. الحالات المزمنة القلبية الوعائية والأورام والعصبية تتطلب تصوير متكرر لتتبع تقدم المرض. المستشفيات تسعى الآن إلى أرشيف يجمع تاريخ الصور متعددة السنوات ويتكامل مع تحليلات صحة السكان. التصاميم المحايدة للمورد تقلل من صوامع البيانات وتتيح للأطباء التعاون عبر المنظمات، وهو ضرورة لنماذج الرعاية المسؤولة. وبالتالي، ضغوط الرعاية المزمنة تحفز زخم الاعتماد المستمر عبر سوق إدارة الصور الطبية.

دمج البيانات الضخمة والذكاء الاصطناعي في سير عمل التصوير

المستشفيات تقرن أرشيف التصوير مع بحيرات البيانات وطبقات تنسيق الذكاء الاصطناعي التي تقدم التحليلات التنبؤية على نطاق واسع. موازنة قائمة العمل الذكية حسنت توزيع الدراسة بنسبة 34% والذكاء الاصطناعي التوليدي عزز كفاءة تتبع عقيدات الرئة بنسبة 23% في تجارب محكمة. LILAC، نموذج من Weill Cornell، يرتب الآن شرائح التصوير المقطعي الطولي بدقة 99%، مما يؤتمت اكتشاف التغيير عبر الوقت. مثل هذه النتائج تقنع كبار المسؤولين التنفيذيين بإعطاء الأولوية للأنظمة التي تدمج أسواق الخوارزميات وموارد GPU ومسارات التدقيق. هذه العقلية المتمحورة حول البيانات تحافظ على سوق إدارة الصور الطبية في منحنى ابتكار سريع.

الحوافز الحكومية لاعتماد تقنية المعلومات الصحية

السياسة تقود تحديثات التكنولوجيا. برامج تعزيز قابلية التشغيل البيني الأمريكية تتطلب من المستشفيات كسب ما لا يقل عن 60 نقطة عبر الوصف الإلكتروني وتبادل المعلومات الصحية ومقاييس تقارير الصحة العامة. ONC خصصت 86 مليون دولار أمريكي في عام 2024 لمشاريع تسريع الحافة الرائدة التي تركز على جودة بيانات الذكاء الاصطناعي وتقنية المعلومات للصحة السلوكية. ميزانية الرئيس بايدن للسنة المالية 25 تطلب 1.3 مليار دولار أمريكي لمكافأة المستشفيات التي تعزز الأمن السيبراني. حوافز مماثلة في أوروبا وآسيا والمحيط الهادئ تعزز الإنفاق على المنصات القابلة للتشغيل البيني والآمنة، مما يوسع القاعدة القابلة للعنونة لسوق إدارة الصور الطبية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف التنفيذ والتكامل المرتفعة | -1.1% | عالمي، مع تأثير أعلى على مقدمي الرعاية الصحية الأصغر | المدى القصير (≤ 2 سنوات) |

| نقص النظائر المشعة يقيد ترقيات SPECT / PET | -0.8% | عالمي، مع تأثير حاد في أوروبا وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| تصاعد الهجمات السيبرانية على أرشيف التصوير | -0.9% | عالمي، مع قابلية أعلى للتأثر في المؤسسات ضعيفة الموارد | المدى القصير (≤ 2 سنوات) |

| نماذج البيانات الملكية تسبب الحبس مع المورد | -0.6% | عالمي، يؤثر على بيئات الرعاية الصحية متعددة الموردين | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف التنفيذ والتكامل المرتفعة

عمليات نشر PACS أو VNA على مستوى المؤسسة غالباً ما تتجاوز الميزانيات المتوقعة. أحد تحليلات التكلفة التزايدية أظهر أن نشر PACS على مستوى القسم واجه صعوبة في تحقيق مدخرات إيجابية للتخصصات عالية الحجم. مستشفى الأطفال في فيلادلفيا وفرت ما يقارب 3 ملايين دولار أمريكي خلال خمس سنوات بعد الهجرة إلى VNA، ومع ذلك المقدمون الأصغر يفتقرون إلى النطاق لاستيعاب رسوم التحويل المقدمة. نماذج السحابة بالاشتراك تقلل النفقات الرأسمالية لكنها تدخل بنود جديدة مثل رسوم الخروج ورسوم الأرشيف طويل المدى. ضغط التكلفة قد يؤجل المشتريات بين المستشفيات الريفية والممارسات المستقلة، مما يخفف من التوسع قصير المدى لسوق إدارة الصور الطبية.

تصاعد الهجمات السيبرانية على أرشيف التصوير

في عام 2024، أبلغت 90% من منظمات الرعاية الصحية عن خرق للبيانات، مع خسائر يومية متوسطة من برامج الفدية قدرها 2 مليون دولار أمريكي تستهدف الأنظمة التشخيصية.[3]المصدر: كلية مديري المعلومات الصحية، "ورقة غش CHIME حول طلب ميزانية الرئيس للسنة المالية 25،" chimecentral.org حادثة Change Healthcare أجبرت الدافعين ومقدمي الخدمات على البقاء دون اتصال لأسابيع، مسلطة الضوء على المخاطر النظامية داخل بورصات الصور المركزية. الأرشيف التراثي يفتقر إلى دفاعات عدم الثقة الصفرية أو النسخ الاحتياطية غير القابلة للتغيير، مما يجعلها نقاط دخول جذابة. نظام بنسلفانيا دفع 65 مليون دولار أمريكي بعد هجوم سرب فحوصات مرضى السرطان. لتخفيف المخاطر، المشترون يضيفون المصادقة متعددة العوامل والتقسيم ومراقبة التهديدات في الوقت الفعلي، خطوات ترفع تكلفة التنفيذ وتطيل دورات المبيعات لسوق إدارة الصور الطبية.

تحليل القطاعات

حسب النظام: هيمنة PACS تواجه اضطراب السحابة الأصلية

أنظمة الأرشفة والاتصالات للصور احتلت 52.23% من حصة سوق إدارة الصور الطبية في عام 2024، مما يؤكد ميزة القاعدة المثبتة لمحطات عمل الأشعة التقليدية وموجهات DICOM. حجم سوق إدارة الصور الطبية المرتبط بـ PACS من المتوقع أن ينمو ببطء أكثر من السوق الإجمالي حيث الأرشيف المحايد للمورد يتسارع بمعدل نمو سنوي مركب قدره 8.22%. التصاميم المحايدة للمورد تفصل الأرشيف عن المشاهد، مما يتيح للمنظمات خفض تكاليف الترخيص ودمج خوارزميات الذكاء الاصطناعي دون تعديل التخزين الأساسي.

مقدمو الخدمات السحابية الأولى يعيدون كتابة النص التنافسي. الأرشيف السريري المستقل عن التطبيق يضيف طبقة حوكمة تظهر التصوير لتطبيقات أمراض القلب وعلم الأمراض والتخطيط الجراحي على قدم المساواة. معاً هذه الاتجاهات تعيد تشكيل سوق إدارة الصور الطبية حيث الأنظمة الصحية تعيد تقييم سيادة البيانات ودمج الذكاء الاصطناعي وأولويات استعادة الكوارث.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نمط النشر: هجرة السحابة تتسارع رغم المخاوف الأمنية

التركيبات في الموقع احتفظت بـ 71.23% من إيرادات عام 2024، مدعومة باستثمارات الخوادم المستنزفة وتفضيلات التحكم المحلي للمستشفيات التعليمية الكبيرة. ومع ذلك المنصات السحابية تتقدم بمعدل نمو سنوي مركب قدره 7.85%، مما يعكس ثقة متزايدة في البنية التحتية المتوافقة مع HIPAA التي يقدمها فائقو السحابة. حجم سوق إدارة الصور الطبية لعمليات النشر السحابية من المتوقع أن يتضاعف بحلول عام 2030 حيث المنظمات تسعى لنماذج النفقات التشغيلية والقابلية للتوسع الفوري والتحليلات المدمجة.

الاستراتيجيات الهجينة تهيمن على المراحل الانتقالية. Ambra Health تعتمد على Google Cloud لتسهيل توجيه الدراسات المشفرة، مما يتيح لأخصائيي الأشعة القراءة من أي مكان بينما المعرفات الحساسة تبقى في الموقع. تكليفات القراءة عن بُعد في COVID-19 أثبتت جدوى السحابة، والفرق التنفيذية تستشهد الآن بقوة استعادة الكوارث كسبب رائد لهجرة الأرشيف. حتى مع ذلك، قلق مستوى مجلس الإدارة حول مسؤولية الخرق يحافظ على الطلب على نسخ الأمان المحلية، مما يخفف من وتيرة الهجرة الكاملة قريبة المدى عبر سوق إدارة الصور الطبية.

حسب المستخدم النهائي: مراكز التصوير تقود النمو من خلال اتجاهات المرضى الخارجيين

المستشفيات ولدت 51.42% من طلب عام 2024 بفضل أساطيل الوسائط الشاملة ومبادرات التصوير على مستوى المؤسسة. مراكز التصوير التشخيصي، مع ذلك، تتبع أسرع معدل نمو سنوي مركب قدره 8.53% حيث الدافعون يوجهون الفحوصات غير الحادة نحو أماكن المرضى الخارجيين منخفضة التكلفة. صناعة إدارة الصور الطبية تشهد نشاطاً متزايداً في الصفقات: RadNet استثمرت أكثر من 54 مليون دولار أمريكي في الاستحواذات في عام 2024 واستمرت في التقاط شركات الذكاء الاصطناعي الناشئة في عام 2025.

الاسترخاءات التنظيمية تضخم ذلك النمو. الولايات التي تخفف قواعد شهادة الحاجة ترحب الآن بمباني التصوير الخارجية الجديدة في الرموز البريدية الضاحية والريفية. مراكز الجراحة النهارية تستثمر في حلول VNA خفيفة الوزن تدمج صور الموجات فوق الصوتية أثناء العملية والتنظير الداخلي والتنظير الفلوري في سير عمل الخروج في نفس اليوم. هذه الأنماط تحافظ على التوسع القوي داخل سوق إدارة الصور الطبية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

أمريكا الشمالية تقود بـ 39.32% من الإيرادات العالمية، مدعومة بالسداد الناضج والنطاق العريض القوي والتجارب الطيار العدوانية للذكاء الاصطناعي. المنح الفيدرالية مثل برنامج LEAP بـ 86 مليون دولار أمريكي تحفز إنفاق المستشفيات على المنصات القابلة للتشغيل البيني التي تدمج ميزات ضمان الخوارزمية. المقاطعات الكندية تنشر VNA على مستوى المقاطعة لتمكين استشارات الأورام عبر المواقع، مما يعزز القيادة الإقليمية في سوق إدارة الصور الطبية.

آسيا والمحيط الهادئ تحقق أشد نمو بمعدل نمو سنوي مركب قدره 9.12% إلى عام 2030. منظم الصين وافق على 59 جهاز تصوير بالذكاء الاصطناعي بحلول منتصف عام 2023 مقابل تسعة في عام 2020، مما يفتح قنوات التسويق لـ PACS السحابي وإضافات تقارير الذكاء الاصطناعي. توسع التأمين في الهند يغذي تكليفات السجلات الإلكترونية التي تجمع مكتبات التصوير مع أنظمة دورة الإيرادات. تايلاند طرحت أكشاك الطب عن بُعد التي تربط العيادات الريفية بأخصائيي الأشعة المركزيين، مما يعزز الطلب على مشاهدي الويب خفيفي الوزن. مجتمعة، هذه التحولات السياسية واستثمارات السعة تسرع سوق إدارة الصور الطبية عبر آسيا والمحيط الهادئ.

أوروبا تشهد امتصاصاً مستقراً. GDPR تدفع التشفير ومسارات التدقيق وإدارة الموافقة داخل الأرشيف، بينما قانون الذكاء الاصطناعي للاتحاد الأوروبي يصنف معظم أدوات تصوير الذكاء الاصطناعي "عالية المخاطر،" مما يجبر الموردين على بناء وحدات الامتثال بحلول فبراير 2025. ألمانيا وفرنسا والمملكة المتحدة توجه ميزانيات الرقمنة الوطنية إلى عمود فقري للتصوير المؤسسي يوحد المستشفيات الإقليمية. دول مجلس التعاون الخليجي في الشرق الأوسط تحدث التشخيص لأهداف السياحة الطبية، ومقدمو أمريكا اللاتينية يعتمدون VNA السحابية لتجاوز حواجز النفقات الرأسمالية. هذه المحركات والقيود المتنوعة تحافظ على نمو متوسط أحادي الرقم لسوق إدارة الصور الطبية عبر منطقة أوروبا والشرق الأوسط وأفريقيا والأمريكتين خارج أمريكا الشمالية.

المشهد التنافسي

المجال موحد بشكل معتدل ولكنه يشتد. GE Healthcare وPhilips وSiemens Healthineers ما زالت تهيمن على PACS المرفق بالوسائط لكنها تواجه منافسة من الشركات السحابية الأصلية. GE HealthCare وافقت في عام 2024 على شراء MIM Software، مضيفة تخطيط العلاج التكيفي وتجزئة التعلم العميق إلى منصة Edison الخاصة بها.

الشركات الناشئة تستغل المساحات البيضاء. Core Sound Imaging جمعت 80 مليون دولار أمريكي لتوسيع نطاق Studycast، أرشيف سحابي محسن لأمراض القلب والموجات فوق الصوتية عند نقطة الرعاية. AIATELLA حصلت على 2 مليون يورو لتسويق الذكاء الاصطناعي الوعائي متعدد الوسائط، مراهنة على عمق المكانة على التغطية الواسعة للوسائط. ONRAD استحوذت على Direct Radiology من Philips في يناير 2025، مكونة أكبر شبكة طب أشعة عن بُعد مستقلة في الولايات المتحدة.

الاستراتيجية التنافسية تتركز على ثلاثة محاور: التصوير المؤسسي كامل المكدس، وتنسيق سير عمل الذكاء الاصطناعي، والتمايز في الأمن السيبراني. الموردون الذين يجمعون بين الثلاثة جميعاً - بالإضافة إلى النشر المرن - يكتسبون جذباً حيث الأنظمة الصحية تتقاعد PACS التراثية. هذا التوافق يضعهم للاستحواذ على حصة تزايدية في سوق إدارة الصور الطبية خلال أفق التوقعات.

قادة صناعة إدارة الصور الطبية

-

شركة Fujifilm Holdings Corporation

-

شركة IBM Corporation

-

شركة Siemens Healthineers

-

شركة GE Healthcare

-

شركة Koninklijke Philips N.V

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: Aiatella حصلت على 2 مليون يورو لتسريع الذكاء الاصطناعي لتصوير القلب والأوعية الدموية لتحليلات CT وMRI والموجات فوق الصوتية في أوروبا والولايات المتحدة.

- مايو 2023: Nandico أطلقت PACS سحابي متعدد الوسائط يبث صور CT وMRI وPET وDSA على أي جهاز.

- فبراير 2023: شركة التصوير الطبي Avicenna.AI أطلقت حل الذكاء الاصطناعي CINA-iPE، أداة ذكاء اصطناعي معتمدة من CE تحلل صور فحوصات CT للصدر لوجود الانسداد الرئوي العرضي. CINA-iPE هي الأداة الأولى في CINA Incidental، مجموعة جديدة من حلول التصوير الطبي من Avicenna.AI التي تكتشف الأمراض غير المشتبه بها في فحوصات CT.

نطاق تقرير سوق إدارة الصور الطبية العالمي

حسب نطاق التقرير، إدارة التصوير الطبي تتضمن دمج مجموعة متنوعة من أنظمة المعلومات. بمساعدة هذه الأنظمة، يمكن لمقدمي الرعاية الصحية التعامل بسهولة مع أقسام الأشعة والطب النووي وغيرها من الأقسام ذات الصلة.

سوق إدارة التصوير الطبي مقسم حسب النظام (الأرشيف المحايد للمورد، أرشفة الصور، ونظام الاتصالات (PACS) والأنظمة الأخرى)، المستخدم النهائي (المستشفيات، المراكز التشخيصية، ومراكز الجراحة النهارية)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا-المحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (مليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| نظام الأرشفة والاتصالات للصور (PACS) |

| الأرشيف المحايد للمورد (VNA) |

| الأرشيف السريري المستقل عن التطبيق (AICA) |

| الأنظمة الأخرى |

| في الموقع |

| قائم على السحابة |

| هجين |

| المستشفيات |

| مراكز التصوير التشخيصي |

| مراكز الجراحة النهارية |

| المستخدمون النهائيون الآخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب النظام | نظام الأرشفة والاتصالات للصور (PACS) | |

| الأرشيف المحايد للمورد (VNA) | ||

| الأرشيف السريري المستقل عن التطبيق (AICA) | ||

| الأنظمة الأخرى | ||

| حسب نمط النشر | في الموقع | |

| قائم على السحابة | ||

| هجين | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز التصوير التشخيصي | ||

| مراكز الجراحة النهارية | ||

| المستخدمون النهائيون الآخرون | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق إدارة الصور الطبية؟

السوق مقيم بـ 4.91 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 6.87 مليار دولار أمريكي بحلول عام 2030.

أي نوع من الأنظمة يحمل أكبر حصة؟

أنظمة الأرشفة والاتصالات للصور تمثل 52.23% من إيرادات عام 2024.

لماذا تنمو مراكز التصوير التشخيصي أسرع من المستشفيات؟

مزايا تكلفة المرضى الخارجيين وتوجيه الدافعين واللوائح المرنة لشهادة الحاجة تقود معدل نمو سنوي مركب قدره 8.53% لمراكز التصوير.

أي منطقة تتوسع بسرعة أكبر؟

من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 9.12% حتى عام 2030 على تسريع الرقمنة والسياسات الحكومية الداعمة.

ما هو الدور الذي يلعبه الذكاء الاصطناعي في هذا السوق؟

الذكاء الاصطناعي يحسن كفاءة سير العمل، ويدعم التشخيص التنبؤي ويقود الطلب على الأرشيف الجاهز للسحابة الذي يمكنه نشر ومراقبة الخوارزميات على نطاق واسع.

آخر تحديث للصفحة في: