حجم وحصة سوق معدات العلاج الطبيعي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

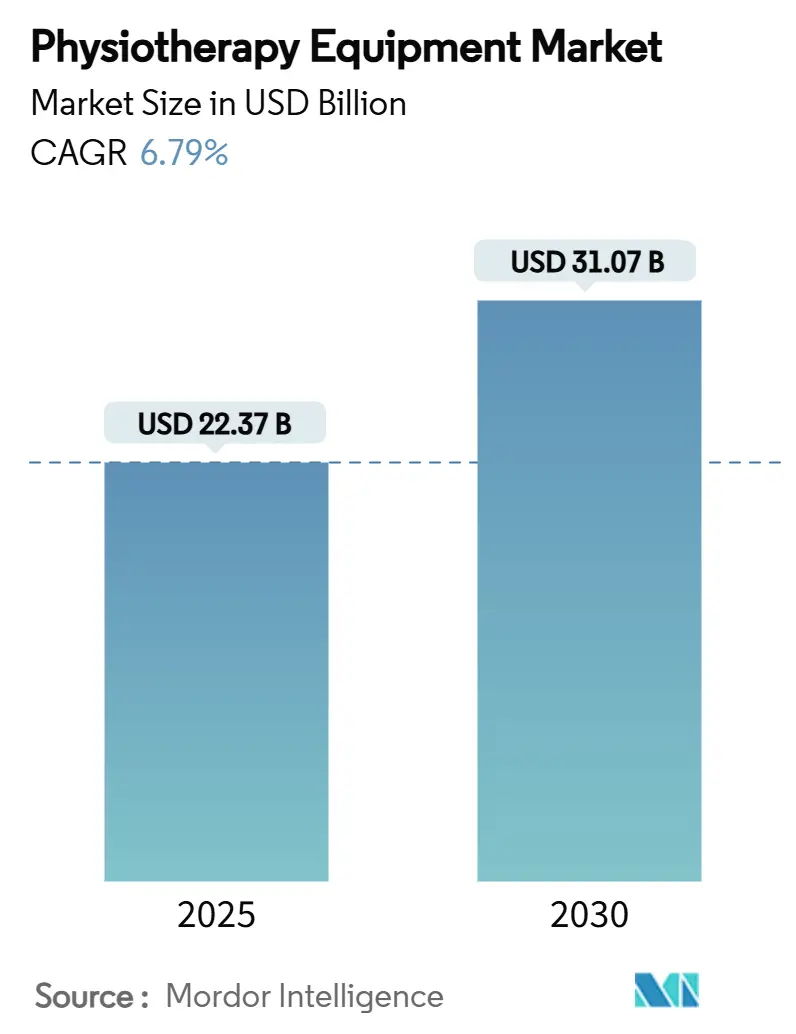

| حجم السوق (2025) | 22.37 مليار دولار أمريكي |

| حجم السوق (2030) | 31.07 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.79% CAGR |

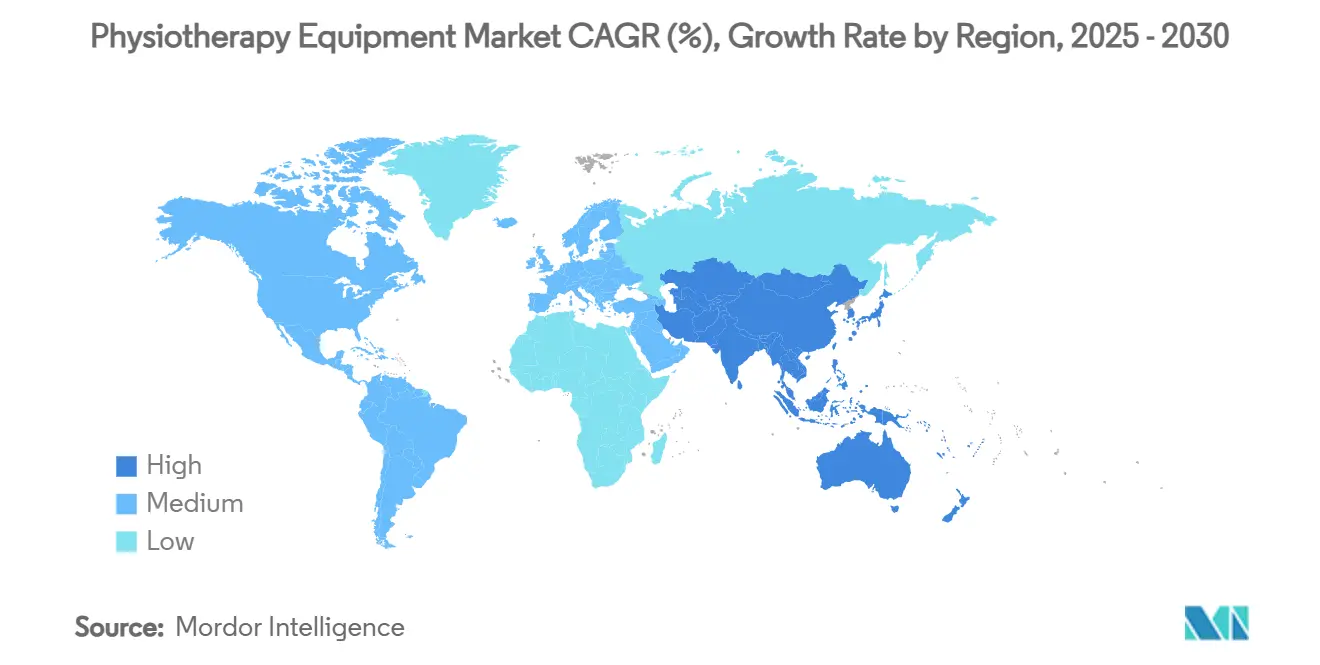

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق معدات العلاج الطبيعي من قبل Mordor Intelligence

وصل سوق معدات العلاج الطبيعي إلى 22.37 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 31.07 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 6.79% خلال هذه الفترة. يتزايد الطلب مع تقدم سن السكان عالمياً، وارتفاع الحالات المزمنة للجهاز العضلي الهيكلي والعصبي، والأجهزة المتصلة التي تمكن المعالجين من مراقبة التقدم خارج جدران العيادة. يدمج الأطباء السريريون الأنظمة المحمولة في الممارسة السائدة لأنها تقصر دورات العلاج وتدعم الرعاية المنزلية. تظل أقسام الشراء في المستشفيات المشترين الأساسيين، إلا أن المراكز المتخصصة وعيادات الطب الرياضي تطلب طرائق جديدة لتلبية أهداف إعادة التأهيل الدقيقة. يدمج الموردون الراسخون الآن الذكاء الاصطناعي في الأجهزة لتخصيص البروتوكولات، بينما تستقطب الشركات الناشئة المتبنين المبكرين بتحليلات قائمة على الاشتراك.

النتائج الرئيسية للتقرير

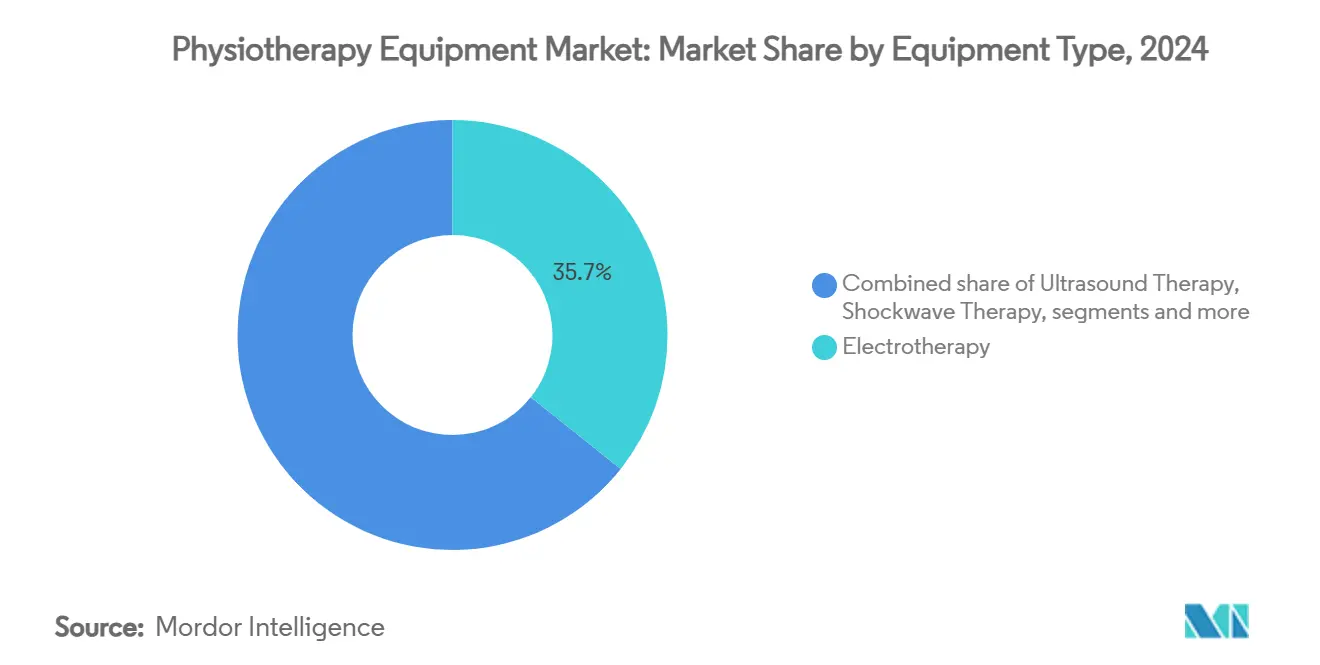

- حسب نوع المعدات، تصدر العلاج الكهربائي بنسبة 35.72% من حصة سوق معدات العلاج الطبيعي في عام 2024؛ من المتوقع أن يتوسع العلاج بالموجات فوق الصوتية بمعدل نمو سنوي مركب قدره 7.18% حتى عام 2030.

- حسب التطبيق، استحوذ قطاع الجهاز العضلي الهيكلي على حصة 52.58% من حجم سوق معدات العلاج الطبيعي في عام 2024، بينما من المتوقع أن تنمو إصابات الرياضة والعظام بمعدل نمو سنوي مركب قدره 7.44% حتى عام 2030.

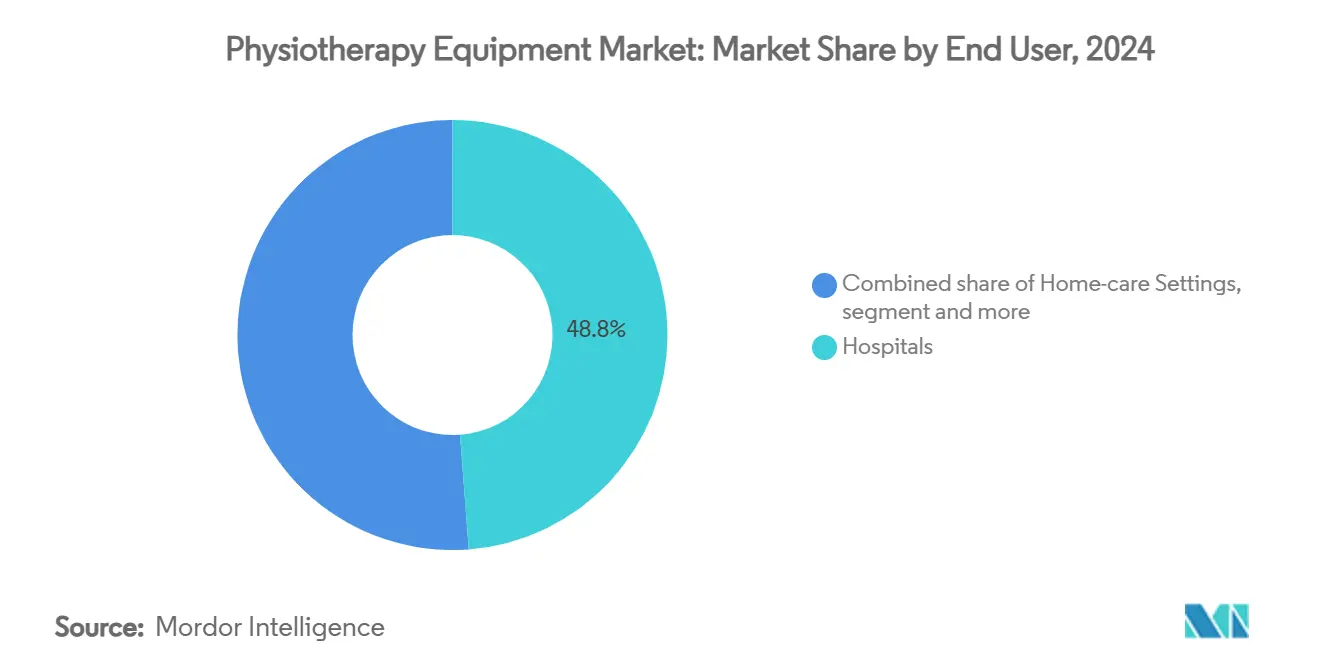

- حسب المستخدم النهائي، استحوذت المستشفيات على حصة 48.83% من حجم سوق معدات العلاج الطبيعي في عام 2024؛ تتقدم مراكز إعادة التأهيل والعيادات المتخصصة بمعدل نمو سنوي مركب قدره 7.78% حتى عام 2030.

- حسب قناة التوزيع، استحوذت المبيعات المؤسسية المباشرة على 67.32% من حصة سوق معدات العلاج الطبيعي في عام 2024؛ من المقرر أن ترتفع التجارة الإلكترونية والبيع بالتجزئة بمعدل نمو سنوي مركب قدره 8.22% حتى عام 2030.

- حسب الموقع الجغرافي، سيطرت أمريكا الشمالية على 39.52% من سوق معدات العلاج الطبيعي في عام 2024، بينما آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 8.52% حتى عام 2030.

اتجاهات ورؤى سوق معدات العلاج الطبيعي العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد عدد السكان المسنين وعبء الأمراض المزمنة | +1.8% | عالمي، مع أعلى تأثير في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| توسع الطلب على إعادة التأهيل بعد الجراحة وعلاج الأورام | +1.2% | عالمي، مركز في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| التبني السريع لأجهزة العلاج الطبيعي المتصلة والمحمولة | +1.5% | أمريكا الشمالية وآسيا والمحيط الهادئ كأساس، تأثير إضافي على أوروبا | قصير المدى (≤ سنتان) |

| تزايد الاستثمارات في مرافق المرضى الخارجيين والطب الرياضي | +0.9% | أمريكا الشمالية وأوروبا، ناشئة في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| منصات إعادة التأهيل عن بُعد المدعومة بالذكاء الاصطناعي تحصل على التعويض | +0.8% | أمريكا الشمالية وأوروبا، برامج تجريبية في آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| تكامل الهيكل الخارجي والروبوتيات في أجنحة العلاج الطبيعي | +0.6% | أمريكا الشمالية وأوروبا، مرحلة البحث في آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد عدد السكان المسنين وعبء الأمراض المزمنة

يتوسع السكان العالميون الذين تبلغ أعمارهم 65 عاماً وما فوق بسرعة، مما يرفع الطلب طويل المدى على إعادة التأهيل التي تخفف فقدان الحركة والاعتلالات المصاحبة. تضع الأنظمة الصحية العلاج الطبيعي كبديل فعال من حيث التكلفة للجراحة لأمراض المفاصل التنكسية، مما يدفع شراء أنظمة العلاج الكهربائي والموجات فوق الصوتية والمشي الروبوتية. تشجع أجندة الشيخوخة الصحية لمنظمة الصحة العالمية استخدام الهيكل الخارجي الذي يعزز القدرة الوظيفية لدى كبار السن، مما يؤثر على معايير الشراء في الأسواق المتقدمة.[1]منظمة الصحة العالمية، "عقد الشيخوخة الصحية،" who.intيتكيف الموردون بدمج تحليلات الوقاية من السقوط والبدلات الخارجية الأكثر نعومة وخفة في العروض المعيارية. هذه التطورات تحافظ على دورات الاستبدال المستقرة للعيادات التي تسعى لعلاج مجموعات كبيرة من المسنين.

توسع الطلب على إعادة التأهيل بعد الجراحة وعلاج الأورام

تسرع الجراحة طفيفة التوغل الخروج من المستشفى، مما ينقل التعافي إلى الإعدادات الخارجية التي تتطلب محطات عمل متعددة الطرائق ومدمجة. تشتري مراكز الجراحة النهارية وحدات التحفيز الكهربائي المحمولة والحركة السلبية المستمرة لدعم إجراءات المفاصل في نفس اليوم. تستمر معدلات البقاء على قيد الحياة من السرطان في التحسن، والآن تُوصي الإرشادات الخاصة بعلم الأورام بالعلاج الطبيعي لمواجهة التعب والاعتلال العصبي، مما يؤجج طلبات الموجات فوق الصوتية منخفضة الكثافة والضغط الهوائي. افتتحت أو بدأت 51 مستشفى إعادة تأهيل مخصصة في عام 2024 وكثير منها يشمل أجنحة الأورام، مما يؤكد الإنفاق الرأسمالي على مستوى المرافق المخصص للمعدات المتخصصة.[2]موظفو Becker's Hospital Review، "51 مستشفى إعادة تأهيل افتتحت أو أُعلن عنها في 2024،" beckershospitalreview.comيستجيب البائعون بتجميع الأجهزة مع لوحات مراقبة عن بُعد تتتبع المعالم بعد الجراحة.

التبني السريع لأجهزة العلاج الطبيعي المتصلة والمحمولة

يسمح تكامل إنترنت الأشياء للمعالجين بتعديل معاملات العلاج من أي مكان، مما يقلل زيارات العيادة غير المخطط لها. توضح قواعد الأمن السيبراني للأجهزة الطبية في الولايات المتحدة توقعات التصميم، مما يشجع دخول السوق للمحفزات اللاسلكية والأجهزة القابلة للارتداء الذكية. تلتقط الأنظمة مثل Monit4Healthy بيانات الاستشعار وتغذيها إلى خوارزميات قائمة على السحابة، منتجة خطط تمرين مُولدة تلقائياً يوافق عليها الأطباء السريريون. تنشر المستشفيات الريفية أدوات مماثلة لتوسيع الخدمات رغم نقص القوى العاملة. تروق المتغيرات المحمولة أيضاً للمستهلكين الذين يديرون الألم المزمن في المنزل، لذلك تُدرج الشركات المصنعة المنتجات في الأسواق الرقمية وترتب إمدادات اشتراك للأقطاب الكهربائية والمواد الاستهلاكية.

تزايد الاستثمارات في مرافق المرضى الخارجيين والطب الرياضي

يميل التعويض القائم على القيمة التفضيل نحو الإعدادات التي تقدم أنظمة أسرع بتكلفة أقل من مستشفيات المرضى الداخليين. تخصص مجموعات العظام رأس مال جديد لأجهزة الجري المضادة للجاذبية، وديناموميترات متساوية الحركة، ومنصات التقاط الحركة عالية السرعة التي تدعم كلاً من الوقاية من الإصابات وبروتوكولات العودة للعب. يُجسد توسع بقيمة 19 مليون دولار أمريكي في معهد الطب الرياضي في Ochsner Lafayette General هذه الاستثمارات. تشتري شركات الأسهم الخاصة سلاسل العلاج الطبيعي وتُوحد أساطيل المعدات لزيادة القوة التفاوضية إلى أقصى حد، بينما تشتري البرامج الجامعية أنظمة متقدمة لحماية أداء الرياضيين. هذا التحول الهيكلي يُعزز الطلب على الأجهزة متعددة الاستخدامات القادرة على علاج أحمال العمل اليومية الكبيرة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص أخصائيي العلاج الطبيعي المهرة عالمياً | -1.4% | عالمي، الأكثر حدة في الأسواق النامية | طويل المدى (≥ 4 سنوات) |

| التعويض غير المواتي أو المتقطع في الأسواق النامية | -0.8% | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، أمريكا اللاتينية | متوسط المدى (2-4 سنوات) |

| التكلفة المسبقة العالية للأنظمة الكهربائية الميكانيكية المتقدمة | -0.6% | عالمي، خاصة يؤثر على المرافق الأصغر | قصير المدى (≤ سنتان) |

| مخاطر الأمن السيبراني وامتثال البيانات في الأجهزة المتصلة | -0.4% | عالمي، مركز في الأسواق المنظمة | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

نقص أخصائيي العلاج الطبيعي المهرة عالمياً

تفتقر العديد من الدول لبرامج تدريب كافية، ونصفها فقط يشمل وحدات طب المسنين في التعليم على مستوى الدخول، مما يحد من تبني الأنظمة الكهربائية الميكانيكية المتطورة. تُعوض العيادات بأتمتة جمع البيانات ودمج الذكاء الاصطناعي الذي يرشد المرضى خلال البروتوكولات المعيارية، إلا أن الحالات المعقدة لا تزال تتطلب إشرافاً بشرياً. تشتد فجوات القوى العاملة في المستشفيات الريفية والمناطق منخفضة الدخل حيث التوظيف صعب، مما يقيد استغلال المعدات. نتيجة لذلك، يجمع البائعون التدريب في الموقع والدروس الافتراضية لتسريع كفاءة الموظفين، لكن النقص العام في القدرة يثبط القاعدة القابلة للمعالجة في الاقتصادات الناشئة الرئيسية.

التعويض غير المواتي أو المتقطع في الأسواق النامية

تحمل أجهزة العلاج الطبيعي المتقدمة تكاليف مسبقة عالية إلا أنها تفتقر لمسارات تغطية واضحة تحت العديد من مخططات التأمين العامة. يهيمن الدفع من الجيب وغالباً ما يختار المرضى العلاج اليدوي. تُصمم الشركات المصنعة نماذج مُبسطة للمشترين الحساسين للسعر، لكن العائدات على الاستثمار تبقى غير مؤكدة للعيادات التي لا تستطيع إصدار فواتير لشركات التأمين. تُبطئ الأطر التنظيمية المجزأة تسجيل المنتجات عبر اختصاصات قضائية متعددة، مما يدفع الموردين لإعطاء أولوية للمستشفيات الخاصة الحضرية. مع الوقت، قد يحسن إثبات الفعالية من حيث التكلفة التغطية، لكن نمو المبيعات قريب المدى يعتمد على إعانات مستهدفة وبرامج تأجير تُخفض حواجز الشراء.

تحليل القطاعات

حسب نوع المعدات: هيمنة العلاج الكهربائي تواجه ابتكار الموجات فوق الصوتية

استحوذ العلاج الكهربائي على 35.72% من حصة سوق معدات العلاج الطبيعي في عام 2024 بفضل دوره الراسخ في إدارة الألم والعضلات العصبية. تواصل المستشفيات الشراء المجمع للمحفزات متعددة القنوات لأن رموز التعويض محددة بوضوح وبرامج تقليل المواد الأفيونية تُفضل تخفيف الألم غير الدوائي. تتميز المتغيرات منخفضة التردد الآن باتصال البلوتوث، مما يمنح المعالجين تحكماً عن بُعد وتسجيل الاستخدام. تسجل أنظمة الموجات فوق الصوتية أسرع معدل نمو سنوي مركب قدره 7.18% حتى عام 2030 حيث تؤكد الأبحاث التطبيقات منخفضة الكثافة لتجديد الغضاريف. لذلك من المتوقع أن ينتفخ حجم سوق معدات العلاج الطبيعي لأجهزة الموجات فوق الصوتية بانتظام، مدعوماً بوحدات الطب الصوتي المستمر المعتمدة من إدارة الغذاء والدواء المنتشرة في العيادات الرياضية. تقضم أجهزة الليزر والضوء قطاعات متخصصة مثل الجروح المزمنة، بينما تبقى موجات الصدمة والمجال الكهرومغناطيسي النابض خيارات متخصصة.

يشتد المجال التنافسي للعلاج الكهربائي لأن أجهزة TENS من الدرجة الاستهلاكية تُباع عبر الإنترنت بأسعار جذابة، مما يُجبر العلامات التجارية المتميزة على التمايز بالموجات المدعومة بالأدلة ولوحات النتائج المتكاملة. في المقابل، يُركز موردو الموجات فوق الصوتية على توسيع المؤشرات خارج التأثيرات الحرارية، ويُسوقون أجهزة غير ملامسة تسمح بالاستخدام المستمر في المنزل بدون جل. تروق محطات العلاج المدمجة التي تضم التحفيز والموجات فوق الصوتية والتدليك بالشفط داخل وحدة تحكم واحدة لمراكز المرضى الخارجيين المقيدة بالمساحة. هذه العروض المختلطة تُعزز علاقات البائعين لأن مديري المرافق يُفضلون عقود الخدمة الموحدة وتحديثات البرمجيات.

ملاحظة: حصص القطاعات لكل القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: قيادة الجهاز العضلي الهيكلي تتحدى نمو الطب الرياضي

قدمت اضطرابات الجهاز العضلي الهيكلي 52.58% من حجم سوق معدات العلاج الطبيعي في عام 2024، مدعومة بانتشار التهاب مفاصل العظام وألم أسفل الظهر. تُولد الإجراءات عالية الحجم مثل استبدال الركبة طلباً يمكن التنبؤ به لآلات الحركة السلبية المستمرة والمحفزات الكهربائية العضلية العصبية. إصابات الرياضة والعظام، مع ذلك، تتجاوز كل المؤشرات الأخرى بمعدل نمو سنوي مركب قدره 7.44% حتى عام 2030. تستثمر الفرق والرياضيون الترفيهيون في مستشعرات الحركة القابلة للارتداء التي تُشير للاختلالات قبل أن تتصاعد إلى إصابات الاستخدام المفرط. هذا الزخم ينقل الشراء نحو منصات التحميل الديناميكية وأجهزة الجري المضادة للجاذبية القادرة على التكييف عالي الكثافة بدون إجهاد المفاصل.

تكتسب إعادة التأهيل العصبي ظهوراً لأن البدلات الروبوتية الخارجية تُقصر جلسات تدريب المشي المكثفة وتوثق التقدم موضوعياً. تتوسع بروتوكولات القلب والرئة لتشمل برامج تحمل التمرين بعد كوفيد، مما يُحفز مبيعات مقاييس دورة التمرين المجهزة بوحدات ردود الفعل التنفسي. تتطلب أجنحة الأطفال روبوتيات مُصغرة وألعاب واقع افتراضي ملونة تُشجع الالتزام. العلاج الطبيعي لصحة المرأة، الذي يتناول ألم الحوض المرتبط بالحمل والتعافي بعد الولادة، يُوسع قاعدة العملاء إلا أنه يستدعي طرائق أكثر نعومة مثل العلاج بالليزر منخفض المستوى. عبر المؤشرات، تُرشد تطبيقات التقييم المدعومة بالذكاء الاصطناعي المعالجين نحو إعدادات المعاملات المبنية على الأدلة.

حسب المستخدم النهائي: هيمنة المستشفيات تتحول نحو المراكز المتخصصة

استحوذت المستشفيات على 48.83% من سوق معدات العلاج الطبيعي في عام 2024 لأن إحالات الرعاية الحادة تُوجه الحالات المعقدة لأقسام العلاج داخل المستشفى. تُفضل الميزانيات الرأسمالية عربات العلاج الكهربائي كاملة الميزات ومختبرات المشي التي تتكامل بسلاسة مع السجلات الطبية الإلكترونية. إلا أن مراكز إعادة التأهيل والعيادات المتخصصة تُسجل أعلى معدل نمو سنوي مركب قدره 7.78% حيث يُوجه الدافعون المرضى نحو الإعدادات منخفضة التكلفة. يفتح المستثمرون مرافق جديدة تُؤكد على الإنتاجية السريعة والمنصات القابلة للتوسع. لتقليل نفقات التوظيف، ينشر المشغلون أذرع روبوتية تتولى تمارين الأطراف العلوية المتكررة، مما يُحرر المعالجين لتعليم المرضى.

يرتفع تبني الرعاية المنزلية بالتزامن مع تعويض الرعاية الصحية عن بُعد، مما يُشجع الموردين على تجميع المحفزات المحمولة واشتراكات السحابة وتطبيقات المدرب الافتراضي. تتطلب مراكز الجراحة النهارية حلول مدمجة لأن مناطق العلاج الطبيعي تشغل مساحة مربعة محدودة. تتفاوض فرق الشراء المؤسسي على عقود على مستوى البلاد تغطي عدة علامات تجارية للعيادات، مما يجعل استجابة الخدمة عامل تمييز رئيسي بين البائعين. مع تكثف توحيد الشبكة، تؤثر مبادرات توحيد الأجهزة على قرارات الشراء المستقبلية أكثر من قوائم الميزات المستقلة.

ملاحظة: حصص القطاعات لكل القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: قيادة المبيعات المباشرة تواجه اضطراب التجارة الإلكترونية

أنتجت الاتفاقيات المؤسسية المباشرة 67.32% من حصة سوق معدات العلاج الطبيعي في عام 2024 حيث تطلب المستشفيات التركيب والتعليم السريري والصيانة الوقائية. يعمل ممثلو المبيعات مع مهندسي الطب الحيوي لضمان الامتثال لمتطلبات شبكة المرافق والطاقة، خاصة لمدربي المشي الروبوتية. مع ذلك، تنمو التجارة الإلكترونية بمعدل نمو سنوي مركب قدره 8.22% لأن مستهلكي العافية الشخصية يشترون الموجات فوق الصوتية المحمولة ووحدات TENS عبر الإنترنت. يُشغل البائعون واجهات متاجر رسمية تُجمع المواد الاستهلاكية وتقدم إعادة ملء الأقطاب الكهربائية القائمة على الاشتراك، مما يُقفل الإيرادات المتكررة.

تُوسع قنوات البيع بالتجزئة الوصول داخل سلاسل الصيدليات ومنافذ السلع الرياضية. تُدمج منصات إعادة التأهيل عن بُعد تنفيذ الأجهزة، مُرسلة أجهزة مُكونة مُسبقاً مباشرة للمرضى. لا تزال الأنظمة المعقدة تتحرك عبر المبيعات المباشرة لأنها تستلزم مسوحات الموقع والإطارات المبنية حسب الطلب، لكن النماذج المختلطة تظهر: تضع المستشفيات الطلبات الأساسية عبر المناقصات، بينما يُوصي الأطباء السريريون بالأجهزة القابلة للارتداء المرافقة التي يطلبها المرضى بشكل مستقل. تتكيف الأطر التنظيمية ببطء بتوضيح التزامات التدريب عن بُعد للمستخدمين للمُصنعين.

التحليل الجغرافي

سيطرت أمريكا الشمالية على 39.52% من سوق معدات العلاج الطبيعي في عام 2024، عاكسة التعويض الناضج والتبني العالي للطرائق المتصلة. مددت الرعاية الطبية الأمريكية مرونة الرعاية الصحية عن بُعد حتى عام 2025، مما يُشرعن حزم مراقبة المرضى عن بُعد التي تشمل مجموعات التحفيز الكهربائي للاستخدام المنزلي. قطاع خدمات العلاج الطبيعي الأمريكي، الذي تبلغ قيمته 61 مليار دولار أمريكي في عام 2025، يُوجه قوة شرائية مستقرة نحو دورات تحديث المعدات. تُمول الأنظمة الصحية الإقليمية الكندية الروبوتيات المتقدمة في المراكز الأكاديمية، بينما ترقي المكسيك المستشفيات العامة من خلال برامج الشراء التي تحدد قدرات التقارير الرقمية. تزن المناقصات التنافسية بشكل متزايد شهادات الأمن السيبراني لحماية بيانات المرضى.

تُسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 8.52% حتى عام 2030 حيث تُوسع الصين واليابان والهند قدرة إعادة التأهيل. تُدعم المنح الحكومية التجارب التجريبية للمستشفيات الذكية المجهزة بأجهزة الجري المحملة بالمستشعرات ومحركات تحليلات الذكاء الاصطناعي. رغم أن التمويل الاستثماري الإقليمي للتكنولوجيا الطبية انخفض بنسبة 22% في السنوات الأخيرة، تجد شركات تصنيع الأجهزة المحلية فرصاً في العيادات متوسطة المستوى التي تتطلب حلولاً ميسورة التكلفة لكن متصلة. تسرع التحولات الديموغرافية الطلب: يقود الاقتصاد الفضي الياباني مبيعات الهياكل الخارجية للأطراف السفلى، بينما تستثمر الهند في مختبرات العلاج الطبيعي داخل الكليات الطبية الجديدة. تستمر الاختلافات في التعويض، لكن الأسر الطبقة الوسطى المتنامية تدفع بشكل متزايد من الجيب للموجات فوق الصوتية للاستخدام المنزلي.

تحافظ أوروبا على نمو مستقر بسبب الرعاية الصحية الشاملة والإشراف التنظيمي الصارم الذي يضمن السلامة. تُعوض صناديق المرض الألمانية جلسات العلاج الكهربائي المبنية على الأدلة وتُشجع تطبيقات الصحة الرقمية.[3]MDPI، "العلاج الطبيعي في الرعاية التلطيفية: مسح ألماني،" mdpi.com تنشر أقسام المرضى الخارجيين في المملكة المتحدة العلاج بموجات الصدمة لالتهاب اللفافة الأخمصية، والبلدان الاسكندنافية تُريد إعادة التأهيل عن بُعد للسكان الريفيين. تُضيق أوروبا الشرقية الفجوة بتحديث مستشفيات المقاطعات بصناديق هيكلية من الاتحاد الأوروبي مخصصة لترقيات إعادة التأهيل. تُظهر الشرق الأوسط وأفريقيا زخماً ناشئاً: افتتاح مرفق Amana Healthcare في البحرين في عام 2025 يشمل أحواض العلاج المائي، مما يُشير لالتزام الحكومة تحت رؤية 2030. تبقى أمريكا الجنوبية حساسة للسعر، إلا أن شركات التأمين الخاصة في البرازيل تبدأ بتغطية التحفيز الكهربائي العضلي العصبي للحالات بعد الجراحة، مما يُوسع تدريجياً أحجام استيراد المعدات.

المشهد التنافسي

يبقى سوق معدات العلاج الطبيعي مُجزأ باعتدال. يُحكم كبار موردي العلاج الكهربائي والموجات فوق الصوتية ولاء كبيراً، لكن لا تتجاوز أي شركة واحدة 20% من الحصة العالمية، مما يترك مجالاً للمبتكرين المتخصصين. يُوضح استحواذ Enovis Corporation بقيمة 870 مليون دولار أمريكي على LimaCorporate في عام 2023 التوحيد الهادف لتكامل محافظ الزرع مع أنظمة إعادة التأهيل البيئية. تتوسع BTL Industries جغرافياً من خلال شراكات الموزعين المُطبقة مع إدارة الأجهزة القائمة على السحابة، بينما تتمايز Zynex بتأمين تصاريح إدارة الغذاء والدواء لموجات TENS الصديقة للمستهلك. تُجمع الشركات الناشئة مثل LainaHealth خوارزميات الذكاء الاصطناعي مع الكاميرات المُمكنة بالهاتف الذكي التي تُحلل الوضعية وتُعدل صعوبة التمرين تلقائياً.

تتمحور الميزة التنافسية بشكل متزايد حول منصات البيانات بدلاً من الأجهزة وحدها. يُرخص البائعون لوحات التحليلات التي تُدخل في أنظمة معلومات المستشفى، مُقدمة مقاييس الاستخدام التي تُبرر التعويض وتقود دعم القرار السريري. تُحول النماذج القائمة على الاشتراك النفقات الرأسمالية إلى نفقات تشغيلية، مما يروق للعيادات الخارجية الأصغر. تظهر التعاونات الاستراتيجية بين مطوري الهياكل الخارجية ومعاهد الأداء الرياضي لتطوير أنماط التدريب الخاصة بالرياضيين مشتركة. تُدافع العلامات التجارية الراسخة عن حصتها بتمديد شروط الضمان وتقديم برامج المقايضة التي تُقلل تكاليف التبديل للمرافق التي ترقي لأجيال متصلة.

يظهر الامتثال التنظيمي والأمن السيبراني كميزات ساحة المعركة. تُحفز الولايات المتحدة الإلزامية على توثيق فاتورة مواد البرمجيات الموردين للاستثمار في البرمجيات الثابتة الآمنة وفرق الاستجابة للثغرات الأمنية. يُسلط المُصنعون الأوروبيون الضوء على الالتزام بمعايير MDR وIEC 60601 لطمأنة لجان الشراء. ترتفع حواجز دخول السوق للوافدين الجدد تبعاً لذلك، مما يُشجع بشكل غير مباشر المشاريع المشتركة مع اللاعبين الراسخين الذين يحملون بالفعل شهادات الهيئة المبلغة. بشكل عام، تُميز البحث والتطوير المُكثف والاستحواذات الانتقائية والاستراتيجيات الرقمية المتكاملة المنافسة حتى عام 2030.

قادة صناعة معدات العلاج الطبيعي

-

EMS Physio

-

BTL industries

-

Zynex Medical Inc.

-

DJO Global Inc.

-

Enraf-Nonius BV

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: أطلقت LainaHealth نموذج علاج طبيعي افتراضي مدعوم بالذكاء الاصطناعي يهدف لتعزيز إمكانية الوصول في تقديم إعادة التأهيل.

- أكتوبر 2024: تخلت Bioventus عن أعمال إعادة التأهيل المتقدمة إلى Accelmed Partners مقابل 45 مليون دولار أمريكي، تشمل مدخلات عائد طارئة.

- سبتمبر 2024: حصلت Zynex على تصريح إدارة الغذاء والدواء لـ TensWave، جهاز إدارة ألم TENS من الجيل التالي.

- يونيو 2024: أكدت Mumtalakat وM42 افتتاح Amana Healthcare البحرين في عام 2025 مع مرافق العلاج المائي والنادي الرياضي المخصصة.

نطاق تقرير سوق معدات العلاج الطبيعي العالمي

وفقاً لنطاق التقرير، يشمل العلاج الطبيعي إجراءات مختلفة، تُستخدم فيها التمارين العلاجية والطرائق الفيزيائية. يهدف إلى الحفاظ على الوظيفة الفيزيائية أو تعزيزها أو استعادتها المُعطلة بالمرض أو الإصابة أو الإعاقة. يُغطي تقرير سوق معدات العلاج الطبيعي الأجهزة الطبية، مثل وحدات العلاج متعددة التمارين ومعدات العلاج الحراري ووحدات العلاج بالليزر، من بين أخرى. يتم تقسيم سوق معدات العلاج الطبيعي حسب نوع المعدات (العلاج المائي، العلاج الكهربائي، وحدات الحركة السلبية المستمرة، وحدة العلاج متعددة التمارين، العلاج الحراري، الموجات فوق الصوتية، وأنواع المعدات الأخرى)، التطبيق (القلب والأوعية الدموية والرئوي، العصبي، العضلي الهيكلي، والتطبيقات الأخرى)، المستخدم النهائي (المستشفيات، مراكز إعادة التأهيل/العيادات، والمستخدمين النهائيين الآخرين)، والموقع الجغرافي (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يُغطي تقرير السوق أيضاً أحجام السوق المُقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يُقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| العلاج الكهربائي |

| العلاج بالموجات فوق الصوتية |

| العلاج بالليزر والضوء |

| العلاج بموجات الصدمة |

| العلاج المغناطيسي وPEMF |

| أنظمة العلاج الحراري والبارد |

| أنظمة العلاج المائي |

| محطات متعددة التمارين وإعادة التأهيل |

| أخرى |

| الجهاز العضلي الهيكلي |

| طب الأعصاب |

| القلب والأوعية الدموية والرئوي |

| إصابات الرياضة والعظام |

| طب الأطفال |

| صحة المرأة وطب النساء والتوليد |

| أخرى |

| المستشفيات |

| مراكز إعادة التأهيل / العيادات المتخصصة |

| إعدادات الرعاية المنزلية |

| مراكز الجراحة النهارية |

| أخرى |

| المبيعات المؤسسية المباشرة |

| التجارة الإلكترونية والبيع بالتجزئة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع المعدات | العلاج الكهربائي | |

| العلاج بالموجات فوق الصوتية | ||

| العلاج بالليزر والضوء | ||

| العلاج بموجات الصدمة | ||

| العلاج المغناطيسي وPEMF | ||

| أنظمة العلاج الحراري والبارد | ||

| أنظمة العلاج المائي | ||

| محطات متعددة التمارين وإعادة التأهيل | ||

| أخرى | ||

| حسب التطبيق | الجهاز العضلي الهيكلي | |

| طب الأعصاب | ||

| القلب والأوعية الدموية والرئوي | ||

| إصابات الرياضة والعظام | ||

| طب الأطفال | ||

| صحة المرأة وطب النساء والتوليد | ||

| أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز إعادة التأهيل / العيادات المتخصصة | ||

| إعدادات الرعاية المنزلية | ||

| مراكز الجراحة النهارية | ||

| أخرى | ||

| حسب قناة التوزيع | المبيعات المؤسسية المباشرة | |

| التجارة الإلكترونية والبيع بالتجزئة | ||

| حسب الموقع الجغرافي | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق معدات العلاج الطبيعي؟

بلغ سوق معدات العلاج الطبيعي 22.37 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو سوق معدات العلاج الطبيعي المتوقعة؟

من المتوقع أن يسجل معدل نمو سنوي مركب قدره 6.79%، ليصل إلى 31.07 مليار دولار أمريكي بحلول عام 2030.

أي قطاع معدات يقود الإيرادات العالمية؟

استحوذت أجهزة العلاج الكهربائي على 35.72% من حصة سوق معدات العلاج الطبيعي في عام 2024.

أي مجال تطبيق يتوسع بأسرع ما يمكن؟

من المتوقع أن ترتفع إصابات الرياضة والعظام بمعدل نمو سنوي مركب قدره 7.44% حتى عام 2030.

لماذا آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً؟

الاستثمارات في المستشفيات الذكية وتزايد الإنفاق على الرعاية الصحية والبرامج الحكومية الداعمة تقود معدل نمو سنوي مركب إقليمي قدره 8.52%.

آخر تحديث للصفحة في: