حجم وحصة سوق معايرة المعدات الطبية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 1.77 مليار دولار أمريكي |

| حجم السوق (2030) | 3.04 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.42% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق معايرة المعدات الطبية من Mordor Intelligence

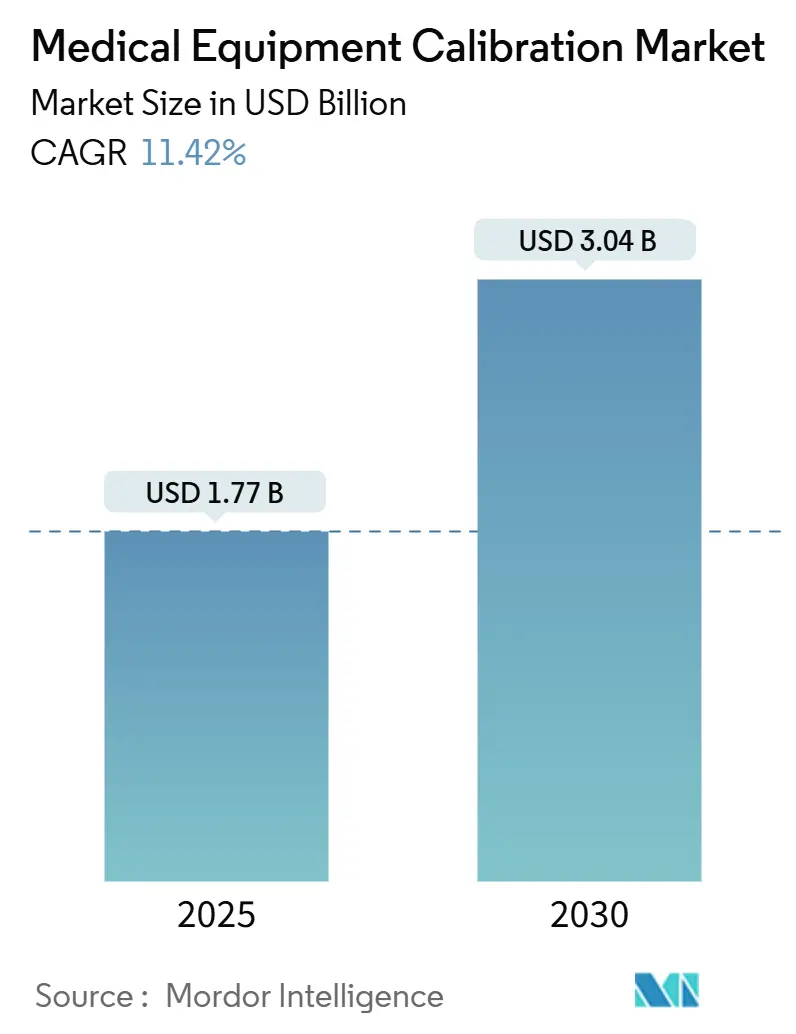

حجم سوق معايرة المعدات الطبية مُقدر بـ 1.77 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 3.04 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 11.42% خلال فترة التنبؤ (2025-2030).

يتبع الطلب ثلاث قوى متقاربة: مراسيم الجودة العالمية الأكثر صرامة، ودورات الاستبدال التقني السريعة، والانتشار المطرد للبنية التحتية الصحية المتقدمة. تعديلات لائحة نظام إدارة الجودة الجديدة من إدارة الغذاء والدواء الأمريكية التي تدخل حيز التنفيذ في عام 2026 ستنسق قواعد الولايات المتحدة مع ISO 13485:2016 وتعزز الحاجة إلى سجلات معايرة قابلة للتتبع. الإنفاق الرأسمالي على التصوير المدعوم بالذكاء الاصطناعي وأجهزة التنفس الصناعي والشاشات المتصلة بالشبكة يوسع سوق معايرة المعدات الطبية لأن كل جهاز جديد يُشحن يحمل متطلب معايرة لاحق. المستشفيات تربط أيضاً السداد بمقاييس دقة الجهاز تحت الرعاية القائمة على القيمة، مما يدمج المعايرة أكثر في ميزانيات التشغيل.

النتائج الرئيسية للتقرير

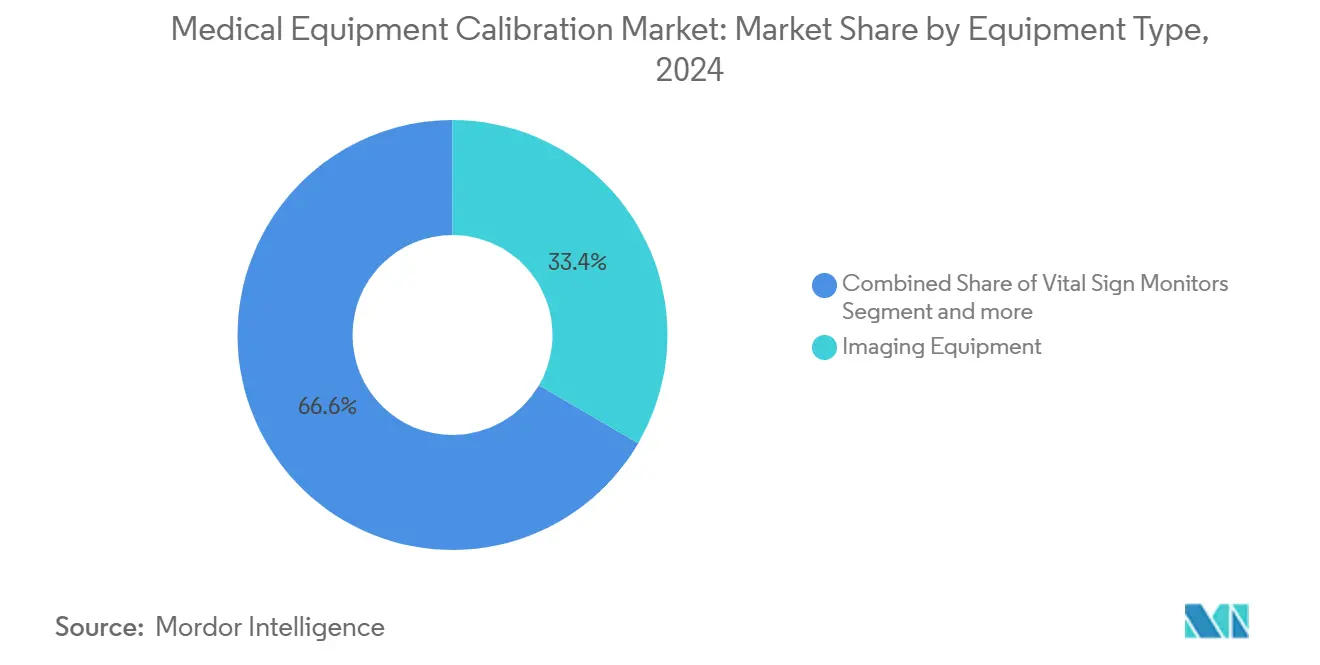

- حسب نوع المعدات، استحوذت معدات التصوير على 33.45% من حصة سوق معايرة المعدات الطبية في عام 2024؛ أجهزة مراقبة العلامات الحيوية تتقدم بمعدل نمو سنوي مركب قدره 14.01% إلى عام 2030.

- حسب نوع الخدمة، سيطر المصنعون الأصليون على 51.96% من السوق في عام 2024 بينما تحقق الشركات الطرف الثالث أسرع معدل نمو سنوي مركب قدره 14.24% حتى عام 2030.

- حسب المستخدم النهائي، استحوذت المستشفيات على حصة 44.64% من حجم سوق معايرة المعدات الطبية في عام 2024، بينما تتوسع إعدادات الرعاية المنزلية ونقطة الرعاية بمعدل نمو سنوي مركب قدره 16.02% إلى عام 2030.

- حسب المنطقة، تصدرت أمريكا الشمالية بإيرادات 39.83% في عام 2024؛ من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 12.52% حتى عام 2030.

اتجاهات ورؤى سوق معايرة المعدات الطبية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اللوائح العالمية الصارمة | +2.8% | عالمي، مع التبني المبكر في أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| القاعدة المثبتة المتنامية لأنظمة التصوير عالية القيمة ودعم الحياة | +2.1% | عالمي، مركز في الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| عقود الصيانة الوقائية لتقليل توقف الجهاز | +1.9% | أمريكا الشمالية والاتحاد الأوروبي بشكل أساسي، تتوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| أجهزة الاستشعار التشخيصية الذاتية المرتبطة بإنترنت الأشياء تمكن المعايرة الدقيقة | +1.7% | آسيا والمحيط الهادئ الأساسي، امتداد إلى أمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| المشتريات القائمة على القيمة تربط السداد بمؤشرات أداء الدقة الرئيسية | +1.5% | أمريكا الشمالية والاتحاد الأوروبي، برامج تجريبية في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| أجهزة المنزل/نقطة الرعاية تحتاج مجموعات المعايرة الميدانية | +1.2% | عالمي، مع أسرع اعتماد في أمريكا الشمالية | قصير المدى (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

اللوائح العالمية الصارمة تقود توحيد المعايرة

التنسيق التنظيمي يرفع سوق معايرة المعدات الطبية من خلال دمج إمكانية تتبع المعايرة في عمليات تدقيق الجودة وموافقات الأجهزة. لائحة QMSR من إدارة الغذاء والدواء الآن تعكس ISO 13485:2016، مما يلغي صوامع الامتثال المزدوجة ويوسع عمق التوثيق.[1]إدارة الغذاء والدواء الأمريكية، "لائحة نظام إدارة الجودة القاعدة النهائية،" fda.gov لائحتا MDR و IVDR في أوروبا تفرضان التزامات حفظ ملفات مماثلة تتجاوز بكثير فحوصات السلامة الأساسية وتدفع الموردين للاحتفاظ بسجلات سلسلة العهدة لكل حدث معايرة. إصلاحات NMPA في الصين تتماشى مع نفس المعايير مع إضافة متطلبات التجارب السريرية المحلية، مما يخلق عمل اعتماد جديد للمختبرات المحلية والمتعددة الجنسيات. المنظمون يوسعون أيضاً الرقابة لتشمل الأمن السيبراني، مع إرشادات مسودة أمريكية تتطلب قائمة مواد البرمجيات لـ"الأجهزة السيبرانية"، لذا تشمل روتينات المعايرة بشكل متزايد خطوات التحقق من الأمان.[2]جمعية النهوض بالأجهزة الطبية، "الأمن السيبراني في الأجهزة الطبية،" aami.org مجتمعة، هذه القواعد المترابطة تعيد تشكيل المشتريات وعقود الخدمة وتدريب الفنيين.

القاعدة المثبتة المتنامية لأنظمة التصوير عالية القيمة ودعم الحياة

ميزانيات رؤوس الأموال في المستشفيات تدور الآن حول منصات الأشعة المقطعية والرنين المغناطيسي وأجهزة التنفس الصناعي الجاهزة للذكاء الاصطناعي. هندسة الرنين المغناطيسي الخالي من الهيليوم من فيليبس تقلل تكاليف التشغيل لكنها تتطلب بروتوكولات معايرة جديدة لمغناطيس 7 لتر بدلاً من الأوعية التقليدية 1,500 لتر.[3]فيليبس NV، "تقنية مغناطيس BlueSeal،" philips.com تحالف GE HealthCare مع NVIDIA للأشعة السينية والموجات فوق الصوتية الذاتية يضيف طبقة معايرة أخرى لأن نماذج البرمجيات تحتاج نفس إمكانية التتبع كالأجزاء الميكانيكية. هذه الابتكارات تضاعف متغيرات الأجهزة وتوسع سوق معايرة المعدات الطبية من خلال تحويل مزيج الخدمة نحو التحقق من الخوارزميات وفحوصات أجهزة استشعار إنترنت الأشياء واختبارات الأداء متعددة الوسائط. أنظمة دعم الحياة الناشئة تدمج حلقات التغذية الراجعة في الوقت الفعلي التي تطلب معايرات دقيقة أكثر تكراراً لحماية سلامة المرضى والحفاظ على ضمانات وقت التشغيل المتفاوض عليها في عقود الخدمة القائمة على القيمة.

عقود الصيانة الوقائية لتقليل توقف الجهاز

المستشفيات تتحول بعيداً عن الإصلاحات المخصصة نحو شراكات القيمة متعددة السنوات التي تغلف المعايرة وتحديثات البرمجيات واستبدال القطع في ميزانية بسعر ثابت. اتفاقية Siemens Healthineers لمدة 12 عاماً مع مستشفى جامعة نانت (ما يعادل 59.9 مليون دولار أمريكي) تمثل صفقات تضمن وقت التشغيل وتربط العقوبات بالتوقف غير المخطط له. التحليلات التنبؤية، التي تُقدم غالباً من خلال لوحات معلومات المصنع الأصلي أو منصات الطرف الثالث مثل IBM Maximo، تتنبأ بالانحراف قبل أسابيع من تآكل الدقة. هذا المنهج يوفر العمالة ويحسن تخطيط المخزون ويحبس المعايرة في حلقة بيانات مستمرة بدلاً من فحص سنوي. نتيجة لذلك، يكتسب سوق معايرة المعدات الطبية كلاً من النطاق واللزوجة.

أجهزة الاستشعار التشخيصية الذاتية المرتبطة بإنترنت الأشياء تمكن المعايرة الدقيقة

أجهزة الاستشعار المدمجة تعطي فرق الرعاية تغذية راجعة فورية حول درجات حرارة الدوائر ومعدلات التدفق واستقرار الجهد. تنبيهات فيليبس الإلكترونية للرنين المغناطيسي، على سبيل المثال، تشير إلى الشذوذ في الوقت الفعلي وتجدول الخدمة قبل أن تعطل الأعطال جداول المرضى. قياس أجهزة الاستشعار عن بُعد يوسع سوق معايرة المعدات الطبية لأن كل تنبيه يؤدي إلى معايرة دقيقة مستهدفة تقسم المسافة بين الفحوصات الوقائية والمعايرة الكاملة. الاعتماد يبقى الأسرع في آسيا والمحيط الهادئ، حيث المستشفيات الجديدة في المواقع الجديدة تحدد الأجهزة المتصلة بالشبكة من اليوم الأول، رغم أن مقدمي الخدمة في أمريكا الشمالية يتبعون عن كثب وسط نقص الموظفين. الأمن السيبراني لا يزال يعدل معايرة التحكم عن بُعد الكاملة، خاصة بعد تقارير وصول الباب الخلفي في بعض الشاشات المستوردة، لكن أنفاق VPN الآمنة وهندسة عدم الثقة الصفرية تخفف المخاطر تدريجياً.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية وتعقيد الجدولة في الأسواق الناشئة | -1.8% | الأسواق الناشئة في آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا | متوسط المدى (2-4 سنوات) |

| ندرة الفنيين المعتمدين ISO/IEC 17025 | -1.4% | عالمي، الأكثر حدة في آسيا والمحيط الهادئ والأسواق الناشئة | طويل المدى (≥ 4 سنوات) |

| قواعد الأمن السيبراني تحد من وصول المعايرة عن بُعد | -1.1% | عالمي، مع أصرم إنفاذ في أمريكا الشمالية والاتحاد الأوروبي | قصير المدى (≤ 2 سنوات) |

| مخاوف سلامة بيانات المعايرة التلقائية للذكاء الاصطناعي | -0.9% | أمريكا الشمالية والاتحاد الأوروبي بشكل أساسي، تتوسع عالمياً | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية وتعقيد الجدولة في الأسواق الناشئة

أنظمة الرعاية الصحية في المناطق منخفضة الدخل تعطي الأولوية لاقتناء الأجهزة على خدمات دورة الحياة. اضطرابات سلسلة التوريد رفعت تكاليف اللوجستيات بما يصل إلى 5% من إيرادات المصنعين في عام 2024، مما يرفع تكاليف المعايرة للأدوات المرجعية المستوردة. الانتشار الجغرافي يعني أن الفني قد يقضي يومين في السفر لكل يوم خدمة، مما يردع الزيارات الروتينية ويثبط سوق معايرة المعدات الطبية. التقلبات النقدية تعقد أكثر العقود متعددة السنوات المسعرة بالعملات الصعبة. المقدمون الكبار يستجيبون بتجميع الطلب أو دعوة الشركات العالمية مثل Trescal لإنشاء مراكز إقليمية، مما يخفف ببطء أعباء التكلفة.

ندرة الفنيين المعتمدين ISO/IEC 17025

خطوط التدريب تنكمش بينما تعقيد الأجهزة يتصاعد. معدلات الشغور التي تقارب 20% تمد أوقات انتظار الخدمة وتفرض علاوات العمل الإضافي التي ترفع الأسعار عالمياً. مسارات الاعتماد تتطلب الآن خبرة في الأمن السيبراني والتفكير القائم على المخاطر وتحليلات السحابة، مما يرفع المعايير للداخلين الجدد. المقدمون يملؤون الثغرات بالأتمتة - Tektronix CalWeb، على سبيل المثال، يشغل منصات اختبار آلية ويغذي النتائج في لوحات معلومات الامتثال، مما يقلل الوقت في الموقع بالنصف. رغم ذلك، نقص المواهب يضع سقفاً على مدى سرعة توسع سوق معايرة المعدات الطبية.

تحليل القطاع

حسب نوع المعدات: أنظمة التصوير تحافظ على موقعها بينما الشاشات تتقدم بسرعة

منصات التصوير استحوذت على 33.45% من سوق معايرة المعدات الطبية في عام 2024، مما يعكس نقاط اللمس الواسعة للمعايرة من محاذاة الرف إلى معايرة الجرعة. كل مراجعة للبرمجيات وتعديل للأجهزة يدفع إيرادات خدمة إضافية ويرسخ العقود طويلة المدى. الطرق الخوارزمية للتصوير تضيف تعديلات بمعدل الفيديو التي تتجاوز الفحوصات الهندسية الكلاسيكية، مما يوسع النطاق. شاشات العلامات الحيوية، بالمقابل، تحقق معدل نمو سنوي مركب قدره 14.01% لأن اعتماد الرعاية المنزلية يضاعف حجم الوحدات. كل شاشة تُشحن إلى غرفة معيشة تمد سوق معايرة المعدات الطبية إلى البيئات غير المؤسسية وتؤدي إلى مجموعات معايرة ميدانية محمولة. الرنين المغناطيسي الخالي من التدرج الهيليومي والموجات فوق الصوتية المدعومة بالذكاء الاصطناعي ومضخات الحقن المتصلة كلها تتطلب إجراءات مخصصة، مما يحبس الطلب المتخصص.

الاعتماد السريع للأجهزة المتصلة بالشبكة يعني أن المعايرة تغطي الآن روتينياً أجهزة الاستشعار والبرامج الثابتة المدمجة وواجهات برمجة تطبيقات السحابة. مضخات الحقن تعتمد على المعايرة الوزنية لدقة التدفق، وأي تصحيح للبرامج الثابتة يعيد ضبط ساعة الامتثال. معايرة أجهزة التنفس الصناعي اكتسبت الظهور خلال الجائحة وتبقى حماية أمان حرجة في وحدات الرعاية المركزة. الأدوات الجراحية ومحللات المختبرات تحافظ على نمو ثابت، مما يكمل تنوع الإيرادات داخل سوق معايرة المعدات الطبية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الخدمة: المصنع الأصلي يقود، بينما تتوسع منافذ الطرف الثالث

المصنعون الأصليون سيطروا على 51.96% من حصة سوق معايرة المعدات الطبية في عام 2024، مستمدين القوة من التشخيصات المدمجة وفتحات البرمجيات الملكية. العديد من خطط المصنع الأصلي تجمع تحديثات البرامج الثابتة وتصحيحات الأمن السيبراني والإصلاحات الطفيفة، مما يجعلها حلول شاملة للمستشفيات المركزة على تجنب المخاطر. مقدمو الطرف الثالث ينمون 14.24% سنوياً من خلال عرض تكلفة أقل وتغطية متعددة البائعين للعيادات المستقلة. يطورون أيضاً خبرة متخصصة في معايرة قوة الليزر أو السلامة الكهروطبية التي ينقل إليها منافسو المصنع الأصلي أحياناً.

المختبرات الداخلية تزدهر داخل شبكات المستشفيات الكبيرة جداً حيث أساطيل المعدات تبرر المقاعد المخصصة. الترتيبات الهجين تظهر حيث العمل الروتيني يبقى في الموقع بينما الطرق المعقدة تعود إلى المصنعين الأصليين أو الشركات المتخصصة، مما يجلب المرونة ويوزع المخاطر. البوابات الرقمية تدير توثيق الامتثال وتذكيرات الخدمة عبر جميع النماذج الثلاثة، مما يدمجها في مسار تدقيق واحد وبالتالي يوسع إجمالي الإنفاق في سوق معايرة المعدات الطبية.

حسب المستخدم النهائي: نواة المستشفى تواجه زخم الرعاية الموزعة

المستشفيات تبقى مركزية مع 44.64% من الإيرادات في عام 2024 لأن الأجهزة عالية الحدة مثل تنظير القسطرة البؤري وماكينات العلاج البروتوني تبقى داخل حرم الطوب والملاط. عقود الشراكة القائمة على القيمة تضمن وقت التشغيل عبر مئات الأجهزة وتولد نوافذ خدمة يمكن التنبؤ بها. المختبرات تضيف حجماً في شكل محللات الكيمياء وعدادات الدم التي تتطلب محاذاة متكررة للحفاظ على دقة الاختبار.

الرعاية المنزلية والعيادات الخارجية ومختبرات المصنع الأصلي ترتفع 16.02% سنوياً حيث يدفع الدافعون الرعاية أقرب إلى المريض. غسيل الكلى المحمول ومقاييس الجلوكوز وشاشات الجنين تنتقل إلى المساكن أو العيادات الخارجية، مما يؤدي إلى تدفقات عمل معايرة جديدة تؤكد على التركيبات خفيفة الوزن والشهادات المسجلة سحابياً. محللات نقطة الرعاية التي تعتمدها فرق الإسعاف تقدم مهام معايرة في بيئات العبور، مما يوسع مشهد صناعة معايرة المعدات الطبية ويطلب مجموعات معايرة مقاومة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

أمريكا الشمالية ولدت 39.83% من الإيرادات العالمية في عام 2024، مدعومة بالمحاذاة المبكرة مع ISO 13485 وعمليات التدقيق الرقابية الروتينية لإدارة الغذاء والدواء الأمريكية. فرق المشتريات تدمج بنود الخدمة التي تفرض اعتماد ISO/IEC 17025، مما يرسخ حاجز دخول عالي ويكافئ مشغلي الحجم الكبير. تحديث كندا التنظيمي وإنتاج الأجهزة الموجه للتصدير في المكسيك يضيفان رياح موسمية إقليمية. حجم سوق معايرة المعدات الطبية لأمريكا الشمالية من المتوقع أن يتقدم في تزامن مع تجديدات التصوير وانتشار العناية المركزة عن بُعد والتفويضات السيبرانية.

آسيا والمحيط الهادئ تنمو بمعدل نمو سنوي مركب نشط قدره 12.52%، مدفوعة بتوسع مراكز التصنيع في الصين والهند وكوريا الجنوبية وبناء مستشفيات جديدة عبر جنوب شرق آسيا. الحوافز الحكومية لتوطين الإنتاج عالي التقنية تحفز الموردين لبناء قدرة معايرة محلية، مما يحفز المشاريع المشتركة عبر الحدود. شيخوخة السكان في اليابان تدفع استخدام تصوير كثيف، بينما التوجيه الطبي لآسيان يقلم الأوراق عبر 10 دول ويسرع إدراج البائعين. هذه العوامل تتقارب لتدمج سوق معايرة المعدات الطبية عبر المنطقة.

أوروبا تحكم قاعدة مثبتة كبيرة ودليل تنظيمي مفصل. تحديثات MDR و IVDR تمد المعايرة من الأشعة إلى التشخيصات المخبرية، مما يرفع قوائم المهام ويطول عقود الخدمة. خط إنتاج التصدير في ألمانيا واستثمارات المستشفيات في فرنسا وجهود المحاذاة ما بعد البريكست في المملكة المتحدة تحافظ مجتمعة على الطلب العالي. تفضيلات الاستدامة تفتح مجالاً لطرق معايرة أحدث - على سبيل المثال، الرنين المغناطيسي الخالي من الهيليوم - وتجعل فحوصات التبريد والكريوجين التقليدية عفا عليها الزمن. في أماكن أخرى، الشرق الأوسط وأفريقيا وأمريكا الجنوبية تسجل نمواً نسبياً أسرع حيث تحدث الأساطيل القديمة وتبني مراكز ثلاثية جديدة، رغم أن مجمعات الفنيين المحدودة ومخاطر العملة تعدل الاعتماد.

المشهد التنافسي

سوق معايرة المعدات الطبية يستضيف مزيج من المجموعات الصناعية المتنوعة وأذرع خدمة المصنع الأصلي وشركات القياس المتخصصة. Trescal، الممولة من قبل أسهم خاصة، أكملت 13.1 مليون دولار أمريكي في الاستحواذات عبر أربع قارات في عام 2024 لحياكة شبكة عالمية قادرة على مطابقة بصمات صانعي الأجهزة متعددي الجنسيات. المصنعون الأصليون مثل GE HealthCare و Siemens Healthineers و Philips يجمعون المعايرة في تجديدات التصوير على مستوى المؤسسة، مما يحبس العملاء لدورات سبع إلى اثني عشر عاماً. شركات التقنية بما في ذلك IBM و Beamex تنشر الذكاء الاصطناعي للتنبؤ بالانحراف وتقليم أوقات الإنجاز وإثبات عائد الاستثمار.

التجزؤ يستمر في الاقتصادات الناشئة حيث العشرات من الشركات المحلية تدير اختبارات السلامة الكهربائية ومقاييس التدفق الأساسية. الموحدون يراقبون هذه الأهداف لكسب العرض الجغرافي وعمق القوى العاملة. أوراق اعتماد الأمن السيبراني تؤثر الآن على قرارات المنح، مما يرفع المقدمين الذين يمكنهم التحقق من هاشات البرمجيات وتشفير ملفات المعايرة.

قادة صناعة معايرة المعدات الطبية

-

JM Test Systems Inc.

-

Tektronix, Inc.

-

Godrej.com

-

ISS Solutions, Inc (Biomed Technologies Inc.)

-

Fortive (Fluke)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: فيليبس شاركت مع Evidia لتركيب أنظمة Ambition BlueSeal MRI و CT 5300 Premium في مستشفى أليريس إليزابيث في أوبسالا، السويد، مقدمة معدات مدفوعة بالاستدامة تتطلب روتينات معايرة محدثة.

- مارس 2025: Siemens Healthineers و Tower Health أطلقا شراكة قيمة لمدة 10 سنوات لتوحيد معدات التصوير ودمج معايرة دورة الحياة عبر الشبكة.

- مارس 2025: GE HealthCare و NVIDIA بدءا تطوير مشترك لأجهزة الأشعة السينية والموجات فوق الصوتية الذاتية، مما يثير متجهات معايرة جديدة لنماذج الذكاء الاصطناعي.

- فبراير 2025: فيليبس و Mass General Brigham كشفا عن إطار بيانات حي يبث بيانات أجهزة التنفس الصناعي والمراقبة للتحليلات في الوقت الفعلي، مما يوسع المعايرة إلى سلامة خط أنابيب البيانات.

نطاق تقرير سوق معايرة المعدات الطبية العالمي

وفقاً لنطاق التقرير، معايرة المعدات الطبية هي العملية التي تضمن أن مخرجات الأجهزة الطبية وفقاً لمعايير الصناعة. يمكن تعريف المعايرة كمقارنة بين القياس المعياري والقياس باستخدام أداة طبية. سوق معايرة المعدات الطبية مقسم حسب نوع المعدات (أجهزة مراقبة العلامات الحيوية، أجهزة التنفس الصناعي، أجهزة مراقبة الجنين، أجهزة مراقبة القلب والأوعية الدموية، معدات التصوير، مضخات الحقن، ومعدات أخرى)، نوع الخدمة (خدمات المعايرة الداخلية، خدمات معايرة الطرف الثالث، وخدمات معايرة المصنع الأصلي)، المستخدم النهائي (المختبرات السريرية، المستشفيات، وآخرون) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً الأحجام المقدرة للسوق والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أجهزة مراقبة العلامات الحيوية |

| أجهزة التنفس الصناعي |

| أجهزة مراقبة الجنين |

| أجهزة مراقبة القلب والأوعية الدموية |

| معدات التصوير |

| مضخات الحقن |

| معدات أخرى |

| خدمات المعايرة الداخلية |

| خدمات معايرة الطرف الثالث |

| خدمات معايرة المصنع الأصلي |

| المختبرات السريرية |

| المستشفيات |

| آخرون (الرعاية المنزلية، العيادات الخارجية، مختبرات المصنع الأصلي) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المعدات | أجهزة مراقبة العلامات الحيوية | |

| أجهزة التنفس الصناعي | ||

| أجهزة مراقبة الجنين | ||

| أجهزة مراقبة القلب والأوعية الدموية | ||

| معدات التصوير | ||

| مضخات الحقن | ||

| معدات أخرى | ||

| حسب نوع الخدمة | خدمات المعايرة الداخلية | |

| خدمات معايرة الطرف الثالث | ||

| خدمات معايرة المصنع الأصلي | ||

| حسب المستخدم النهائي | المختبرات السريرية | |

| المستشفيات | ||

| آخرون (الرعاية المنزلية، العيادات الخارجية، مختبرات المصنع الأصلي) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم المتوقع لسوق معايرة المعدات الطبية في عام 2030؟

حجم سوق معايرة المعدات الطبية متوقع أن يصل إلى 3.04 مليار دولار أمريكي بحلول عام 2030 تحت معدل نمو سنوي مركب قدره 11.42%.

أي فئة معدات تحكم حالياً أكبر حصة؟

أنظمة التصوير مثل الأشعة المقطعية والرنين المغناطيسي والأشعة السينية استحوذت على 33.45% من الإيرادات العالمية في عام 2024.

لماذا ينمو مقدمو معايرة الطرف الثالث أسرع من أذرع خدمة المصنع الأصلي؟

المستشفيات والعيادات تعتمد استراتيجيات تحسين التكلفة متعددة البائعين، مما يدفع شركات الطرف الثالث إلى معدل نمو سنوي مركب قدره 14.24% حتى عام 2030.

كيف تؤثر لوائح إدارة الغذاء والدواء الجديدة على طلب المعايرة؟

لائحة QMSR من إدارة الغذاء والدواء تنسق قواعد الولايات المتحدة مع ISO 13485 وتفرض إمكانية تتبع أعمق، مما يوسع متطلبات التوثيق والخدمة.

أي منطقة ستشهد أسرع نمو في خدمات المعايرة؟

آسيا والمحيط الهادئ متوقع أن تسجل معدل نمو سنوي مركب قدره 12.52% بفضل بناء المستشفيات السريع وتوسع تصنيع الأجهزة المحلي.

ما هو العنق الضيق الرئيسي الذي يبطئ قدرة الخدمة عالمياً؟

نقص الفنيين المعتمدين ISO/IEC 17025 - معدلات الشغور قريبة من 20% في بعض المناطق - يحد من مدى سرعة توسع المقدمين.

آخر تحديث للصفحة في: