حجم وحصة سوق الأوليوريزين

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 1.79 مليار دولار أمريكي |

| حجم السوق (2030) | 2.41 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.10% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أوروبا |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأوليوريزين من قبل Mordor Intelligence

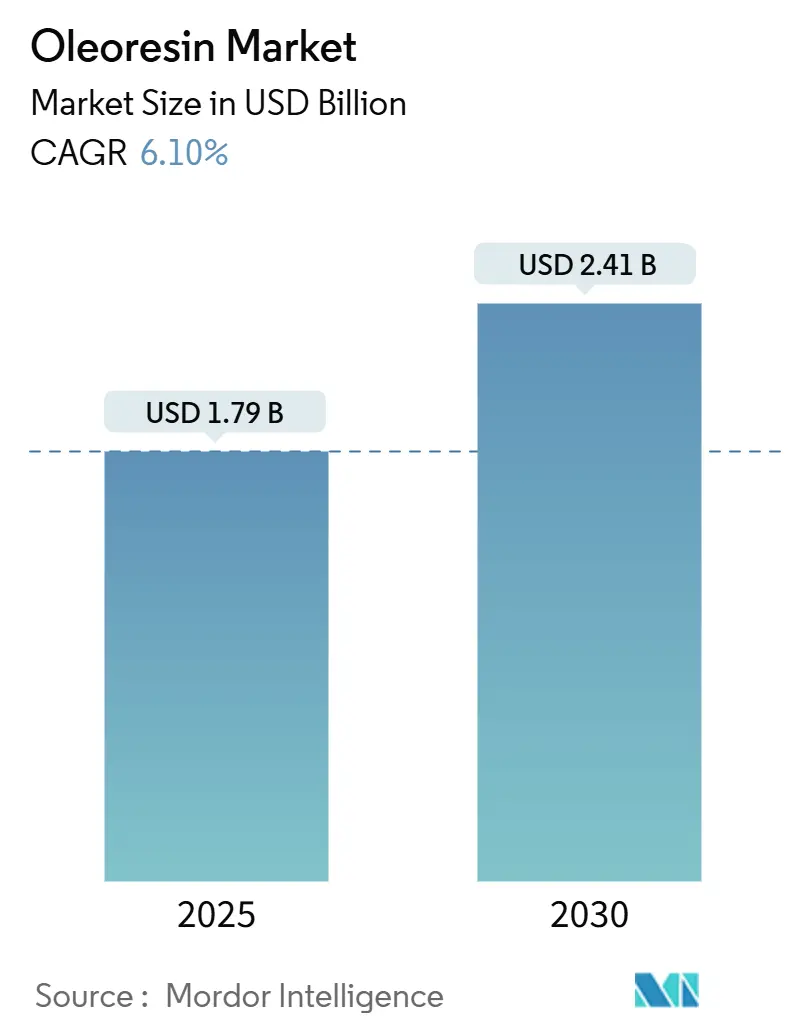

من المتوقع أن يصل سوق الأوليوريزين، المقدر بـ 1.79 مليار دولار أمريكي في عام 2025، إلى 2.41 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 6.10% خلال فترة التوقع. يُدفع توسع السوق بواسطة تزايد الطلب العالمي على المكونات الطبيعية والملصقات النظيفة عبر الصناعات. تُفضل الأوليوريزين على المضافات الصناعية بسبب استقرارها وعمر تخزينها الأطول ونكهتها المركزة وفوائدها الصحية، بما في ذلك الخصائص المضادة للأكسدة ومضادات الميكروبات ومضادات الالتهاب. أدى تزايد الوعي الصحي للمستهلكين إلى زيادة استخدام أوليوريزين الكركم والفلفل الأسود والزنجبيل والكابسيكوم في المواد الغذائية الوظيفية والأطعمة الوظيفية. يُدعم نمو السوق كذلك بتحسين طرق الاستخراج، مثل ثاني أكسيد الكربون فائق الحرجية والاستخراج الخالي من المذيبات، مما يعزز جودة المنتج والكفاءة. بالإضافة إلى ذلك، فإن اللوائح المواتية للمكونات الطبيعية وزيادة استثمارات البحث والتطوير تُوسع تطبيقات الأوليوريزين.

النقاط الرئيسية للتقرير

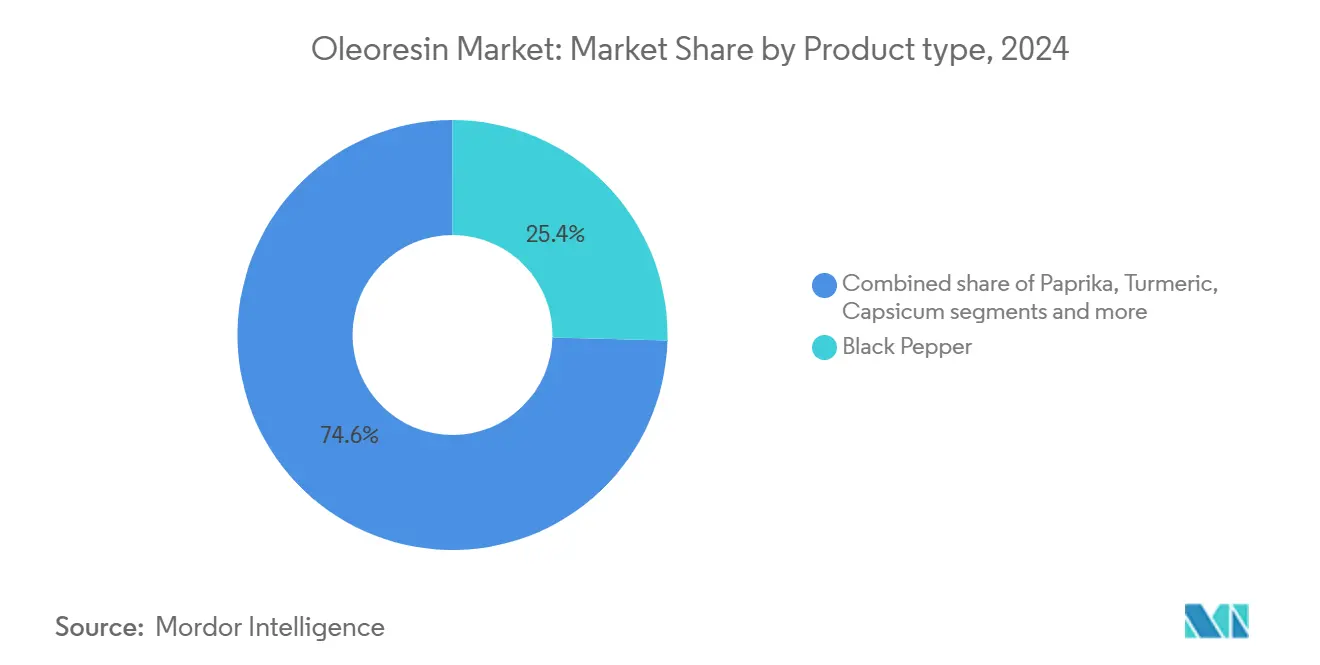

- حسب نوع المنتج، تصدر الفلفل الأسود بحصة 25.41% من سوق الأوليوريزين في عام 2024، بينما من المتوقع أن يرتفع الكركم بمعدل نمو سنوي مركب قدره 8.38% حتى عام 2030.

- حسب الشكل، استحوذت المتغيرات السائلة القابلة للذوبان في الزيت على 51.34% من حجم سوق الأوليوريزين في عام 2024؛ والسوائل القابلة للذوبان في الماء هي الأسرع ارتفاعاً بمعدل نمو سنوي مركب قدره 7.45% حتى عام 2030.

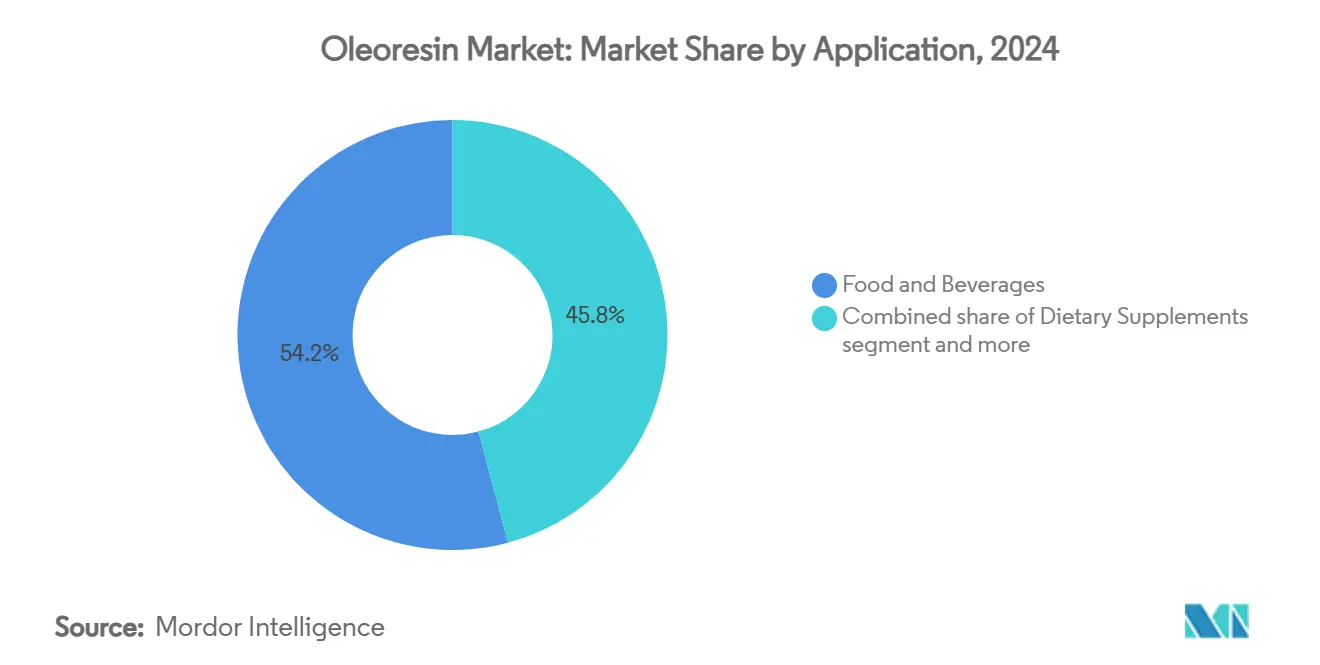

- حسب التطبيق، هيمنت الأغذية والمشروبات بمساهمة إيرادات قدرها 54.16% في عام 2024؛ تتقدم المكملات الغذائية بمعدل نمو سنوي مركب قدره 7.27% حتى نهاية العقد.

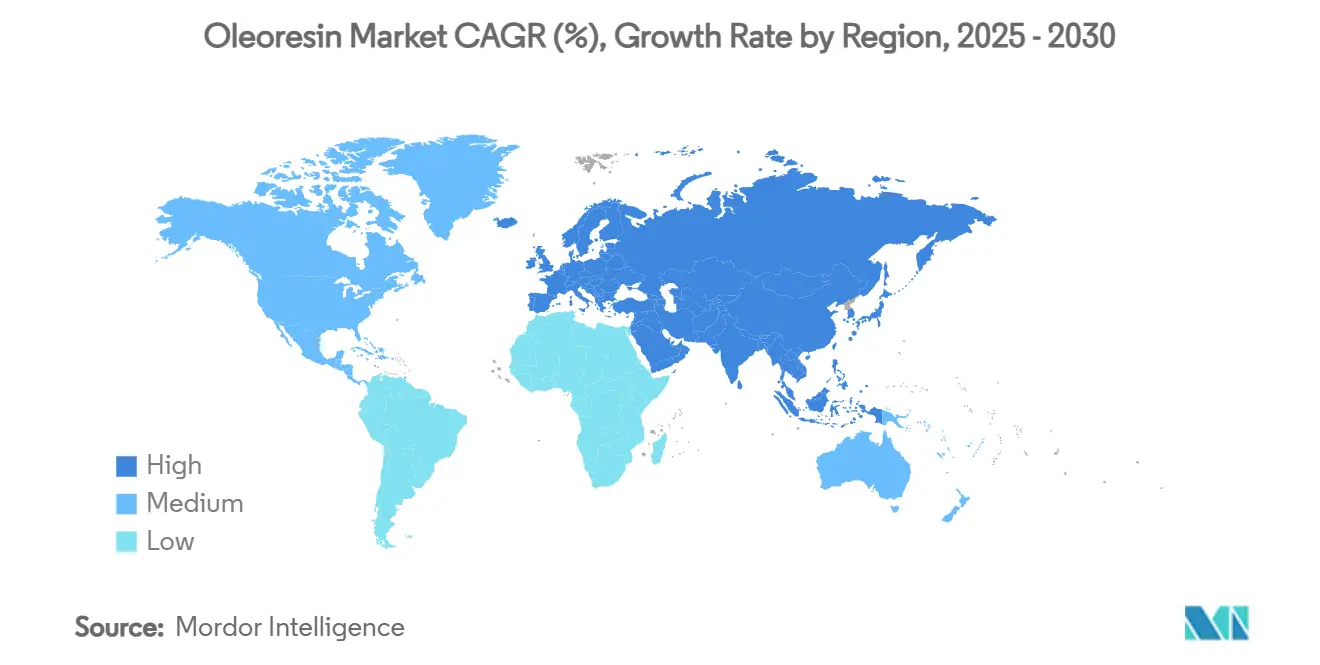

- حسب الجغرافيا، احتلت أوروبا 29.16% من إيرادات عام 2024، لكن من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 7.04%، وهو أسرع وتيرة إقليمية.

اتجاهات وأفكار سوق الأوليوريزين العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الدفع التنظيمي للألوان والنكهات الطبيعية في الأطعمة المصنعة | +1.8% | عالمي، مع أقوى تأثير في أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| تزايد الطلب على الملصقات النظيفة في الأطعمة والمشروبات والمواد الغذائية الوظيفية | +1.5% | عالمي، بقيادة أمريكا الشمالية وأوروبا، يتوسع إلى آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| تزايد الطلب العالمي على النكهات الإثنية والحارة | +1.2% | عالمي، مع أعلى نمو في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| عمر التخزين المطول والمزايا اللوجستية للأوليوريزين | +0.9% | عالمي، مفيد بشكل خاص للأسواق الموجهة للتصدير | طويل المدى (≥ 4 سنوات) |

| الاستخدام المتوسع في منتجات العناية الشخصية ومستحضرات التجميل | +0.7% | عالمي، مع أسواق متميزة في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| تزايد التبني في صناعة المواد الغذائية الوظيفية للمكملات الغذائية | +1.1% | عالمي، مع أسرع نمو في آسيا والمحيط الهادئ وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الدفع التنظيمي للألوان والنكهات الطبيعية في الأطعمة المصنعة

أثرت التطورات التنظيمية بشكل كبير على ديناميكيات سوق الأوليوريزين، عقب إذن إدارة الغذاء والدواء بثلاث مضافات ألوان طبيعية في عام 2025. تشمل المواد المعتمدة مستخلص زهرة البازلاء الفراشية، ومستخلص الجالديريا الأزرق، وفوسفات الكالسيوم للتطبيقات الغذائية. يُظهر هذا التعديل التنظيمي انتقالاً منهجياً من الأصباغ الصناعية المشتقة من البترول، مما يولد فرصاً كبيرة لمصنعي الأوليوريزين المتخصصين في البدائل الطبيعية. يعزز إنفاذ الاتحاد الأوروبي للائحة 1334/2008 هذه المتطلبات من خلال إلزام جميع منكهات الطعام بالتسجيل في قاعدة بيانات النكهات للاتحاد الأوروبي، مما يستلزم الحصول على المكونات الطبيعية. علاوة على ذلك، أسست التقييمات العلمية لهيئة سلامة الأغذية الأوروبية لمستخلصات إكليل الجبل وأوليوريزين البابريكا بروتوكولات شاملة لاستخدام المكونات الطبيعية عبر فئات منتجات متعددة، مما يسهل توسع السوق المتسق.

تزايد الطلب على الملصقات النظيفة في الأطعمة والمشروبات والمواد الغذائية الوظيفية

تُغير تفضيلات المستهلكين للمنتجات ذات الملصقات النظيفة معايير اختيار المكونات، مع ظهور الأوليوريزين كحلول تقدم كلاً من الوظيفة وشفافية الملصق. تشمل حركة الملصقات النظيفة أوراق اعتماد الاستدامة وطرق المعالجة، مما يخلق فرصاً لموردي الأوليوريزين الذين يقدمون مصادر أخلاقية وتقنيات استخراج صديقة للبيئة. وفقاً لمجلس المعلومات الغذائية الدولي (IFIC)، في عام 2023، اشترى حوالي 29% من المستجيبين في الولايات المتحدة بانتظام الأطعمة والمشروبات المُصنفة كمحتوية على مكونات نظيفة، مما أثر مباشرة على الطلب على الأوليوريزين الطبيعية في التطبيقات الغذائية [1]Source: International Food Information Council (IFIC), "2023 Food and Health Survey", foodinsight.org. يُظهر السوق الأوروبي أعلى معدل تبني للملصقات النظيفة، مع أن الشهادة العضوية أصبحت متطلباً أساسياً لدخول السوق. يتكيف مصنعو المشروبات مع متطلبات الملصقات النظيفة، مدمجين تركيبات الأوليوريزين القابلة للذوبان في الماء التي توفر تلويناً ونكهة طبيعية مع الحفاظ على وضوح واستقرار المنتج. يُمكِّن هذا الاتجاه من تسعير متميز، حيث يرغب المستهلكون في دفع أكثر للمنتجات ذات أوراق اعتماد الملصقات النظيفة، مما يخلق إمكانية لزيادة الهوامش لموردي الأوليوريزين الذين يلبون هذه المتطلبات.

تزايد الطلب العالمي على النكهات الإثنية والحارة

تولد العولمة المتزايدة للتفضيلات الطهوية طلباً كبيراً على ملامح النكهات الإثنية، مع عمل الأوليوريزين كآلية التسليم الأساسية لتجارب الطعم الأصيلة في الأطعمة المصنعة. تُظهر التوابل المندمجة التايلاندية-الكاجونية وتوابل الشرق أوسطية-المكسيكية وجوداً كبيراً في السوق، خاصة بين المستهلكين من جيل الألفية والجيل Z الذين يسعون بنشاط لمجموعات نكهات متنوعة. يتوافق هذا التحول الديموغرافي مع توسع المنتجات النباتية، حيث يستخدم المصنعون ملامح التوابل المحددة لتعزيز خصائص النكهة لبدائل اللحوم، مؤسسين تطبيقات جديدة للأوليوريزين التي توفر مستويات حرارة متسقة وصفات نكهة معقدة. تمتد التطبيقات إلى ما وراء تصنيع الأطعمة، حيث يدمج منتجو مستحضرات التجميل الأوليوريزين المشتقة من التوابل لخصائصها المضادة للأكسدة وخصائصها الحسية في تركيبات العناية بالبشرة الطبيعية.

عمر التخزين المطول والمزايا اللوجستية للأوليوريزين

توفر الأوليوريزين مزايا استقرار كبيرة مقارنة بالتوابل التقليدية، مما يجعلها قيمة حيث تواجه سلاسل التوريد اضطرابات ويركز المصنعون على تحسين المخزون. توفر عمر تخزين مطول مقارنة بالتوابل المطحونة، وتتطلب مساحة تخزين قليلة، وتقضي على مخاطر التلوث المرتبطة بالتعامل مع التوابل الكاملة. تؤدي هذه الفوائد إلى تقليل إجمالي تكاليف الملكية لمصنعي الأطعمة. تصبح المزايا اللوجستية للأوليوريزين مهمة استراتيجياً أثناء تقلبات سلسلة التوريد، حيث تشهد أسواق سلع التوابل تقلبات في الأسعار ومشاكل في التوفر بسبب التغيرات المناخية والعوامل الجيوسياسية. تُمكن الأوليوريزين المصنعين من الحفاظ على جودة منتج متسقة رغم التغيرات الموسمية في جودة المواد الخام، ملبية متطلبات المستهلكين المتزايدة للثبات عبر الأسواق العالمية. كفاءتها في النقل مفيدة بشكل خاص للتجارة الدولية، حيث تتطلب الأوليوريزين حجم شحن أقل من كميات التوابل المكافئة، مما يقلل كلاً من تكاليف اللوجستيات والبصمة الكربونية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف الإنتاج العالية بسبب تقلبات أسعار المواد الخام وعمليات الاستخراج المعقدة | -1.4% | عالمي، مع أعلى تأثير في الأسواق الحساسة للتكلفة | قصير المدى (≤ 2 سنة) |

| محدودية توفر المواد الخام بسبب التغيرات الموسمية والظروف المناخية | -1.1% | عالمي، مع تأثير خاص على منشأ التوابل الاستوائية | متوسط المدى (2-4 سنوات) |

| المنافسة من البدائل الصناعية وبدائل النكهات | -0.8% | عالمي، مع أقوى تأثير في التطبيقات الحساسة للسعر | طويل المدى (≥ 4 سنوات) |

| تحديات التخزين والمناولة بسبب الطبيعة الحساسة للأوليوريزين | -0.5% | عالمي، مع تأثير أعلى في المناطق ذات البنية التحتية غير الكافية للسلسلة الباردة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف الإنتاج العالية بسبب تقلبات أسعار المواد الخام وعمليات الاستخراج المعقدة

تشكل تقلبات أسعار المواد الخام قيداً كبيراً على نمو سوق الأوليوريزين، حيث تتقلب أسعار سلع التوابل بسبب الاضطرابات المناخية والتوترات الجيوسياسية. شهدت أسعار الفلفل الأسود زيادة كبيرة بسبب قوة الطلب المحلي والتصديري، مما يخلق ضغوط تكلفة على مصنعي الأوليوريزين. وفقاً لمكتب المستشار الاقتصادي، وصل مؤشر أسعار الجملة للفلفل الأسود في جميع أنحاء الهند خلال السنة المالية 2024 إلى 185.4، مُظهراً زيادة من السنة السابقة [2]Source: Office of the Economic Adviser, "Wholesale Price Index of black pepper across India", eaindustry.nic.in. زادت تكاليف الإنتاج عبر سلسلة التوريد، مع تجربة أسواق التوابل الهندية لنفقات أعلى للأسمدة والعمالة. تقدم تكاليف تقنية الاستخراج تحديات إضافية، حيث تتطلب أنظمة ثاني أكسيد الكربون فائق الحرجية استثماراً رأسمالياً كبيراً وخبرة متخصصة، رغم توفيرها عائد وجودة أفضل مقارنة بطرق الاستخراج بالمذيبات التقليدية.

محدودية توفر المواد الخام بسبب التغيرات الموسمية والظروف المناخية

تؤثر الاضطرابات المتعلقة بالمناخ على توفر المواد الخام في سوق الأوليوريزين، حيث تواجه مناطق زراعة التوابل التقليدية تقلبات جوية متزايدة تؤثر على عوائد المحاصيل وجودتها. تخلق الطبيعة الموسمية لزراعة التوابل قيود توريد، حيث يتم حصاد معظم المواد الخام خلال فترات محددة، مما يجعل المصنعين عرضة لفشل المحاصيل المرتبط بالطقس. تظهر تأثيرات تغير المناخ في مناطق الزراعة التقليدية، حيث تؤثر أنماط هطول الأمطار المتغيرة ودرجات الحرارة القصوى على جودة المحاصيل وتوقيت الحصاد. دفع هذا مصنعي الأوليوريزين لتوسيع مواقع الحصول على المواد وتطوير سلاسل توريد مرنة. يزيد التركز الجغرافي لإنتاج التوابل من تعرض السوق للمخاطر، حيث تؤثر الاضطرابات في مناطق الزراعة الرئيسية على توفر الأوليوريزين العالمي، مما يؤكد أهمية تنويع سلسلة التوريد لإدارة المخاطر مع الحفاظ على الكفاءة التشغيلية.

تحليل القطاعات

حسب نوع المنتج: الكركم يقود الابتكار رغم قيادة الفلفل الأسود للسوق

يحتل أوليوريزين الفلفل الأسود حصة سوقية قدرها 25.41% في عام 2024، محتفظاً بمكانته المهيمنة من خلال تطبيقاته في صناعات الأطعمة والأدوية ومستحضرات التجميل. يُظهر أوليوريزين الكركم أعلى معدل نمو بـ 8.38% معدل نمو سنوي مركب حتى عام 2030، مدفوعاً بتوسع استخدامه في المواد الغذائية الوظيفية وزيادة الموافقات التنظيمية لمنتجات الكركمين. يعكس الفرق في النمو بين هذين القطاعين تفضيلات المستهلكين، حيث يكتسب الكركم شهرة بسبب خصائصه المضادة للالتهاب ومضادات الأكسدة، خاصة في المكملات الغذائية والأطعمة الوظيفية. يحافظ أوليوريزين البابريكا على وجود قوي في السوق من خلال عمله كمادة ملونة ومنكهة، خاصة في منتجات اللحوم المصنعة، حيث يوفر تلويناً طبيعياً مع تلبية معايير الملصقات النظيفة.

يملأ أوليوريزين الكابسيكوم تطبيقات محددة تتطلب مستويات حرارة موحدة، مع زيادة الطلب بسبب تزايد شعبية الأطعمة الحارة والحاجة لحدة متسقة في إنتاج الأطعمة التجارية. تحسن تقنية الاستخراج بثاني أكسيد الكربون فائق الحرجية جودة المنتج عبر القطاعات من خلال توفير مستويات نقاء أعلى وحفظ أفضل للمركبات النشطة حيوياً مقارنة بطرق المذيبات التقليدية. يشهد أوليوريزين الزنجبيل استخداماً متزايداً في المشروبات والحلويات، بينما تخدم أوليوريزين الثوم والبصل أسواقاً محددة تتطلب حفظ مركبات الكبريت للنكهات الأصيلة. تتماشى ديناميكيات القطاع مع اتجاهات الصناعة نحو المكونات الوظيفية، كما يوضحه تحول الكركم من توابل تقليدية إلى مركب معترف به لتعزيز الصحة.

ملاحظة: حصص جميع القطاعات الفردية متوفرة عند شراء التقرير

حسب الشكل: الابتكار القابل للذوبان في الماء يتحدى هيمنة القابل للذوبان في الزيت

تحتل الأوليوريزين السائلة القابلة للذوبان في الزيت حصة سوقية قدرها 51.34% في عام 2024، بسبب استخدامها الراسخ في تطبيقات الأطعمة القائمة على الدهون وطرق المعالجة التقليدية. تنمو الأوليوريزين السائلة القابلة للذوبان في الماء بمعدل نمو سنوي مركب قدره 7.45% حتى عام 2030 حيث يتبناها المصنعون لتطبيقات المشروبات والأنظمة المائية. ينبع توسع المتغيرات القابلة للذوبان في الماء من التحسينات في تقنيات الاستحلاب والتغليف، مما يُمكن انتشار مستقر في الأنظمة القائمة على الماء مع الحفاظ على النشاط الحيوي والخصائص الحسية. تخدم الأوليوريزين المسحوقة تطبيقات محددة تتطلب عمر تخزين مطول وسهولة في التعامل، خاصة في خلطات التوابل الجافة ومنتجات الأطعمة الفورية حيث يجب التحكم في محتوى الرطوبة.

يتماشى التطور في أشكال الأوليوريزين مع متطلبات الصناعة للحلول الخاصة بالتطبيق، حيث تُمكن المتغيرات القابلة للذوبان في الماء تطوير المنتجات في فئات كانت محدودة سابقاً بالأشكال التقليدية القابلة للذوبان في الزيت. تختلف عمليات التصنيع عبر الأشكال، مع متطلب المتغيرات القابلة للذوبان في الماء لمعدات استحلاب متخصصة وتقنيات التثبيت، مما يخلق حواجز دخول للمنتجين الصغار. تحتفظ الشركات ذات قدرات البحث والتطوير القوية بمزايا تنافسية، حيث تتطلب التركيبات القابلة للذوبان في الماء الناجحة معرفة واسعة بتفاعلات المكونات ومعايير المعالجة.

حسب التطبيق: المكملات الغذائية تتسارع وراء الاستخدامات الغذائية التقليدية

تشكل الأطعمة والمشروبات 54.16% من تطبيقات الأوليوريزين في عام 2024، باقية المحرك الرئيسي للطلب من خلال استخدامها في الأطعمة المصنعة والمتبلات والوجبات الجاهزة. تمثل المكملات الغذائية قطاع التطبيق الأسرع نمواً بمعدل نمو سنوي مركب قدره 7.27% حتى عام 2030، مدفوعاً بتزايد تركيز المستهلكين على الرعاية الصحية الوقائية والتغذية الوظيفية. دعمت تقييمات هيئة سلامة الأغذية الأوروبية (EFSA) سلامة المستخلصات النباتية، مدعمة توسع الأوليوريزين في تركيبات المواد الغذائية الوظيفية. في التطبيقات الصيدلانية، توفر الأوليوريزين محتوى موحد للمركبات النشطة حيوياً، مضمنة جرعات متسقة وفعالية علاجية في المنتجات الطبية.

يُظهر قطاع مستحضرات التجميل والعناية الشخصية نمواً بسبب اتجاه الجمال الصالح للأكل، مما يزيد الطلب على المكونات الصالحة للطعام في منتجات العناية بالبشرة. تخدم الأوليوريزين كلاً من المتطلبات الوظيفية ومتطلبات المنتج الطبيعي في هذه التركيبات. بينما تحتفظ تطبيقات الأعلاف الحيوانية بطلب ثابت، تواجه منافسة من البدائل الصناعية في الأسواق الحساسة للسعر. تظهر فرص جديدة في التغليف القابل للتحلل الحيوي والمواد المستدامة مع زيادة تبني الاقتصاد الدائري. يوضح هذا التوسع تطور الأوليوريزين من مكونات نكهة تقليدية إلى مكونات وظيفية توفر فوائد صحية واستدامة وأداء عبر أسواق الاستخدام النهائي المختلفة.

ملاحظة: حصص جميع القطاعات الفردية متوفرة عند شراء التقرير

تحليل جغرافي

تحتل أوروبا حصة سوقية مهيمنة قدرها 29.16% في عام 2024، مدفوعة بلوائح صارمة تفضل المكونات الطبيعية وسلاسل توريد قوية تربط ألمانيا وإسبانيا وهولندا بموردي الأوليوريزين العالميين. يؤكد السوق الناضج في المنطقة على التسعير المتميز للأوليوريزين العضوية والمصدرة بشكل مستدام كمتطلبات معيارية. تخلق إمكانية تتبع سلسلة التوريد والمسؤولية البيئية فرصاً للموردين الأخلاقيين، بينما تحتفظ صناعة معالجة الأغذية الراسخة بطلب متسق عبر التطبيقات

تُظهر آسيا والمحيط الهادئ أعلى معدل نمو بـ 7.04% معدل نمو سنوي مركب حتى عام 2030، مع مكانة الهند كأكبر منتج للتوابل في العالم. تقرر وزارة الزراعة ورفاهية المزارعين أن إنتاج التوابل في الهند وصل إلى 11.8 مليون طن متري في السنة المالية 2024، دعماً لقدرات تصنيع وتصدير الأوليوريزين في البلاد [3]Source: Ministry of Agriculture and Farmers Welfare, "Major Spice/state-wise area and production of spices", agriwelfare.gov.in. تؤثر واردات الصين الكبيرة من أوليوريزين البابريكا على ديناميكيات السوق، مع تأكيد متطلبات التجارة على الإنتاج العضوي ومعايير إمكانية التتبع.

تُظهر أمريكا الشمالية سوقاً ناضجة مع أطر تنظيمية قوية تدعم المكونات الطبيعية ومتطلبات الملصقات النظيفة. يخلق تحول مصنعي الأطعمة بعيداً عن المكونات الصناعية فرصاً لبدائل الأوليوريزين الطبيعية. تُعطي المنطقة الأولوية لمرونة سلسلة التوريد عقب اضطرابات الجائحة، مركزة على المصادر المحلية والإدارة الاستراتيجية للمخزون. تدعم صناعة معالجة الأغذية المتقدمة والقوة الشرائية العالية للمستهلكين وقطاع المواد الغذائية الوظيفية المتوسع نمو منتجات الأوليوريزين المتميزة.

المشهد التنافسي

يُظهر سوق الأوليوريزين تجزئة معتدلة، يتميز ببيئة تنافسية متنوعة. تشمل هيكلة السوق شركات متعددة الجنسيات راسخة ومصنعين إقليميين متخصصين، كل منهم يستخدم نقاط قوة تشغيلية متميزة لتأمين المكانة السوقية. تشمل المشاركون الرئيسيون في السوق Synthite Industries Ltd وKalsec Inc. وMane SA وPlant Lipids Private Limited وOterra A/S، مع دعم وجودهم السوقي بقدرات بحث وتطوير واسعة وخبرة تنظيمية شاملة.

تتأثر الديناميكيات التنافسية بشكل كبير بالتقدم التقني وقدرات الامتثال التنظيمي. أسست الشركات التي تحتفظ بمكانة قوية في السوق ميزتها التنافسية من خلال تقنيات الاستخراج المحمية ببراءات الاختراع والالتزام بلوائح سلامة الأغذية الصارمة. أنشأ هذا التأكيد التقني حواجز دخول كبيرة، خاصة للداخلين الجدد للسوق الذين يفتقرون للرأسمال الضروري والخبرة التقنية.

تشير هيكلة السوق إلى اتجاه مستمر نحو التوحيد، يؤثر بشكل أساسي على المشاركين الصغار في السوق الذين يواجهون تحديات في الحفاظ على التنافسية التقنية والامتثال التنظيمي. ومع ذلك، يقدم السوق فرصاً استراتيجية للمنظمات القادرة على التكامل الرأسي عبر سلسلة القيمة، من شراء المواد الخام إلى توزيع المنتج النهائي. تُظهر الشركات التي تنفذ بنجاح طرق الاستخراج المتقدمة، مثل أنظمة ثاني أكسيد الكربون فائق الحرجية، مكانة سوقية معززة من خلال جودة منتج فائقة وأوراق اعتماد الاستدامة البيئية.

قادة صناعة الأوليوريزين

-

Synthite Industries Ltd

-

Kalsec Inc.

-

Mane SA

-

Plant Lipids Private Limited

-

Oterra A/S

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: استحوذت OfBusiness على شركة Elixir Extracts Pvt Ltd الكائنة في كيرالا مقابل حوالي 10 مليون دولار أمريكي. تصنع Elixir Extracts Pvt Ltd مستخلصات طبيعية موحدة وزيوت أساسية وأوليوريزين ونكهات.

- أغسطس 2024: افتتحت Kalsec Inc. مركز التشطيب والتوزيع في مايلدينهول في المملكة المتحدة. تعزز المرافق الخدمة للعملاء الأوروبيين من خلال توفير مرونة متزايدة وخيارات تخصيص محلية وأوقات توصيل أسرع.

- فبراير 2024: شكلت Ultra International شراكة مع Ecospice Ingredients Pvt. Ltd. لتوسيع توزيع أوليوريزين التوابل الهندية عالمياً. تهدف التعاون لزيادة الوجود السوقي الدولي لمستخلصات أوليوريزين التوابل الهندية.

- مايو 2023: أطلقت MANE KANCOR أكبر منشأة تصنيع لها في بيادجي، كارناتاكا، الهند. تُعالج منشأة بيادجي مجموعة واسعة من التوابل والمواد الخام.

نطاق تقرير سوق الأوليوريزين العالمي

الأوليوريزين مستخرجة طبيعياً من نباتات مختلفة ويمكن أن تحدث لوناً ومذاقاً كلياً ورائحة وملمساً. المكونات الرئيسية للأوليوريزين هي الأصباغ والمكونات اللاذعة والزيوت الأساسية والزيوت الثابتة ومضادات الأكسدة الطبيعية. يتم تقسيم سوق الأوليوريزين العالمي إلى النوع والتطبيق والجغرافيا. حسب نوع المنتج، يتم تقسيم السوق إلى البابريكا والفلفل الأسود والكركم والكابسيكوم والزنجبيل وأنواع المنتجات الأخرى. حسب التطبيق، تم تقسيم السوق إلى الأطعمة والمشروبات والأدوية ومستحضرات التجميل والعناية الشخصية وأخرى. يتم تصنيف قطاع الأطعمة والمشروبات إلى منتجات المخابز والتوابل والمتبلات ومنتجات اللحوم والمأكولات البحرية وأخرى. حسب الجغرافيا، توفر الدراسة نظرات رئيسية في المناطق الرئيسية، بما في ذلك أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. تم إجراء تحجيم السوق من حيث القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| البابريكا |

| الفلفل الأسود |

| الكركم |

| الكابسيكوم |

| الزنجبيل |

| الثوم |

| البصل |

| أخرى |

| الأوليوريزين السائلة القابلة للذوبان في الزيت |

| الأوليوريزين السائلة القابلة للذوبان في الماء |

| الأوليوريزين المسحوقة |

| الأطعمة والمشروبات | منتجات المخابز |

| التوابل والمتبلات | |

| منتجات اللحوم والمأكولات البحرية | |

| الوجبات الجاهزة والوجبات الخفيفة | |

| الأطعمة والمشروبات الأخرى | |

| المكملات الغذائية | |

| الأدوية | |

| مستحضرات التجميل والعناية الشخصية | |

| الأعلاف الحيوانية وطعام الحيوانات الأليفة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | البابريكا | |

| الفلفل الأسود | ||

| الكركم | ||

| الكابسيكوم | ||

| الزنجبيل | ||

| الثوم | ||

| البصل | ||

| أخرى | ||

| حسب الشكل | الأوليوريزين السائلة القابلة للذوبان في الزيت | |

| الأوليوريزين السائلة القابلة للذوبان في الماء | ||

| الأوليوريزين المسحوقة | ||

| حسب التطبيق | الأطعمة والمشروبات | منتجات المخابز |

| التوابل والمتبلات | ||

| منتجات اللحوم والمأكولات البحرية | ||

| الوجبات الجاهزة والوجبات الخفيفة | ||

| الأطعمة والمشروبات الأخرى | ||

| المكملات الغذائية | ||

| الأدوية | ||

| مستحضرات التجميل والعناية الشخصية | ||

| الأعلاف الحيوانية وطعام الحيوانات الأليفة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق الأوليوريزين؟

يبلغ سوق الأوليوريزين 1.79 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.41 مليون دولار أمريكي بحلول عام 2030، نامياً بمعدل نمو سنوي مركب قدره 6.10%.

أي نوع من المنتجات يحتل أكبر حصة في سوق الأوليوريزين؟

يتصدر أوليوريزين الفلفل الأسود بحصة إيرادات قدرها 25.41% في عام 2024.

لماذا تكتسب الأوليوريزين القابلة للذوبان في الماء شعبية؟

تسمح التطورات في الاستحلاب النانوي والتغليف للأوليوريزين القابلة للذوبان في الماء بالانتشار بوضوح في المشروبات، مدفعة معدل نمو سنوي مركب قدره 7.45% لهذا الشكل.

أي منطقة من المتوقع أن تنمو أسرع؟

من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 7.04% حتى عام 2030، مدعومة بقاعدة التوابل الكبيرة في الهند وطاقة الاستخراج المتوسعة.

آخر تحديث للصفحة في: